Tamaño y participación del mercado de energía solar en Irán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

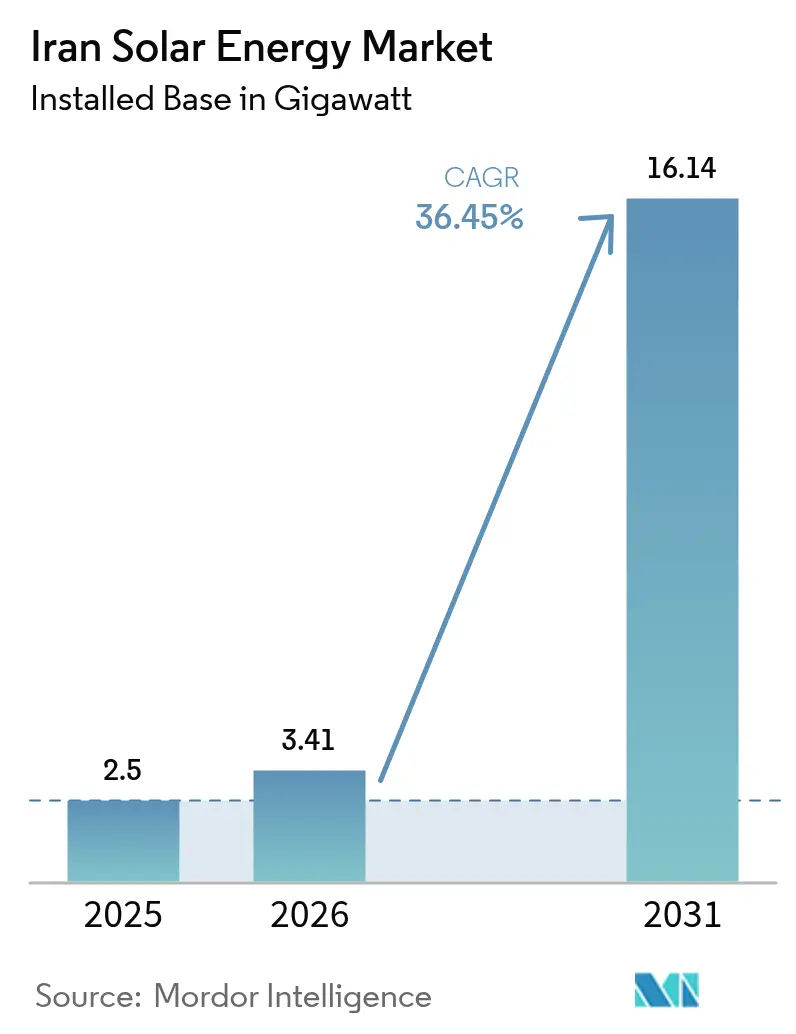

| Tamaño del mercado en el año base (2025) | 2.5 gigavatio |

| Volumen del Mercado (2026) | 3.41 gigavatio |

| Volumen del Mercado (2031) | 16.14 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 36.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Irán por Mordor Intelligence

El tamaño del mercado de energía solar en Irán en términos de base instalada fue valorado en 2,5 gigavatios en 2025 y se estima que crecerá desde 3,41 gigavatios en 2026 hasta alcanzar 16,14 gigavatios en 2031, a una CAGR del 36,45% durante el período de pronóstico (2026-2031).

Este auge del crecimiento está impulsado por un objetivo nacional de 15 GW, 300 días soleados al año y una irradiancia solar promedio de más de 2.200 kWh por metro cuadrado. La reactivación de la tarifa de alimentación (FiT) de la SATBA ofrece contratos de 20 años indexados al tipo de cambio que restauran la bancabilidad para los desarrolladores privados, mientras que la exención de 10 GW de energía solar cautiva industrial del corte de suministro eléctrico ancla la demanda de las plantas de uso intensivo de energía. Las exenciones de derechos de importación sobre módulos bifaciales y seguidores, junto con los mandatos de localización que impulsan las fábricas de empresas conjuntas, están acelerando aún más la construcción de capacidad. Las restricciones de divisas y los subsidios a los combustibles fósiles aún frenan la adopción residencial, pero el transporte ferroviario desde China y las líneas de ensamblaje doméstico ofrecen soluciones alternativas viables.

Conclusiones clave del informe

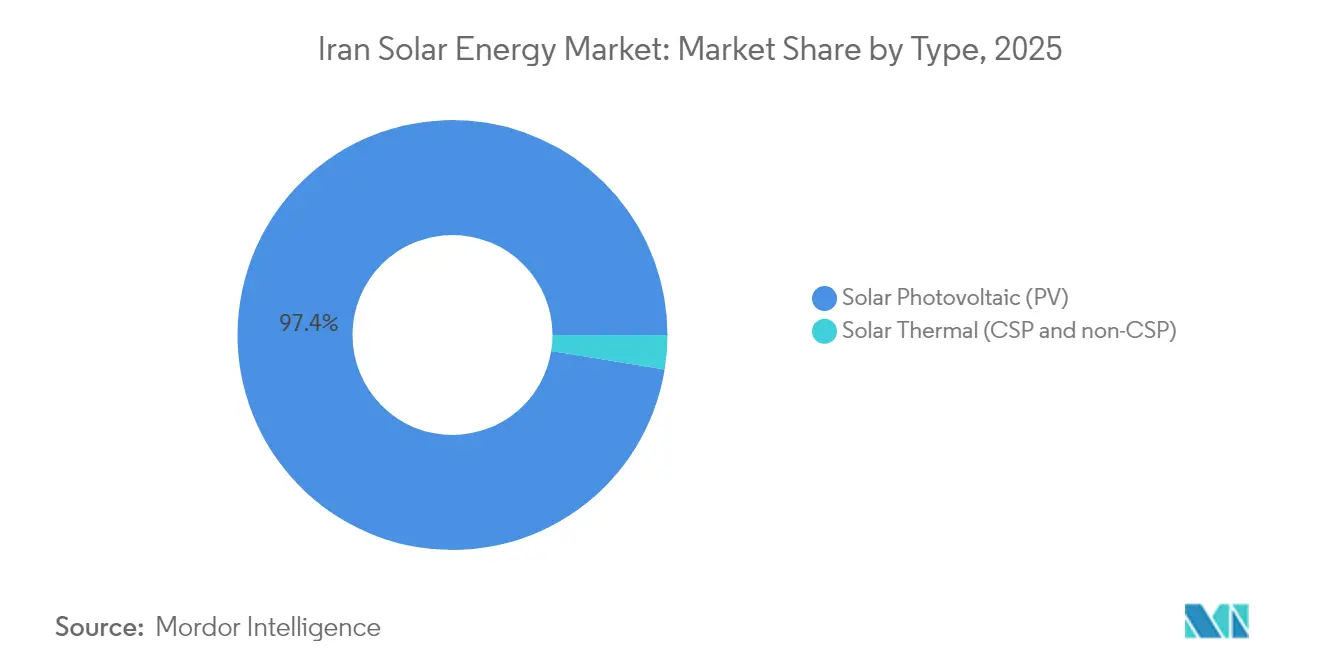

- Por tecnología, la fotovoltaica solar (FV) representó el 97,43% de la participación del mercado de energía solar en Irán en 2025 y se proyecta que crecerá a una CAGR del 36,12% hasta 2031.

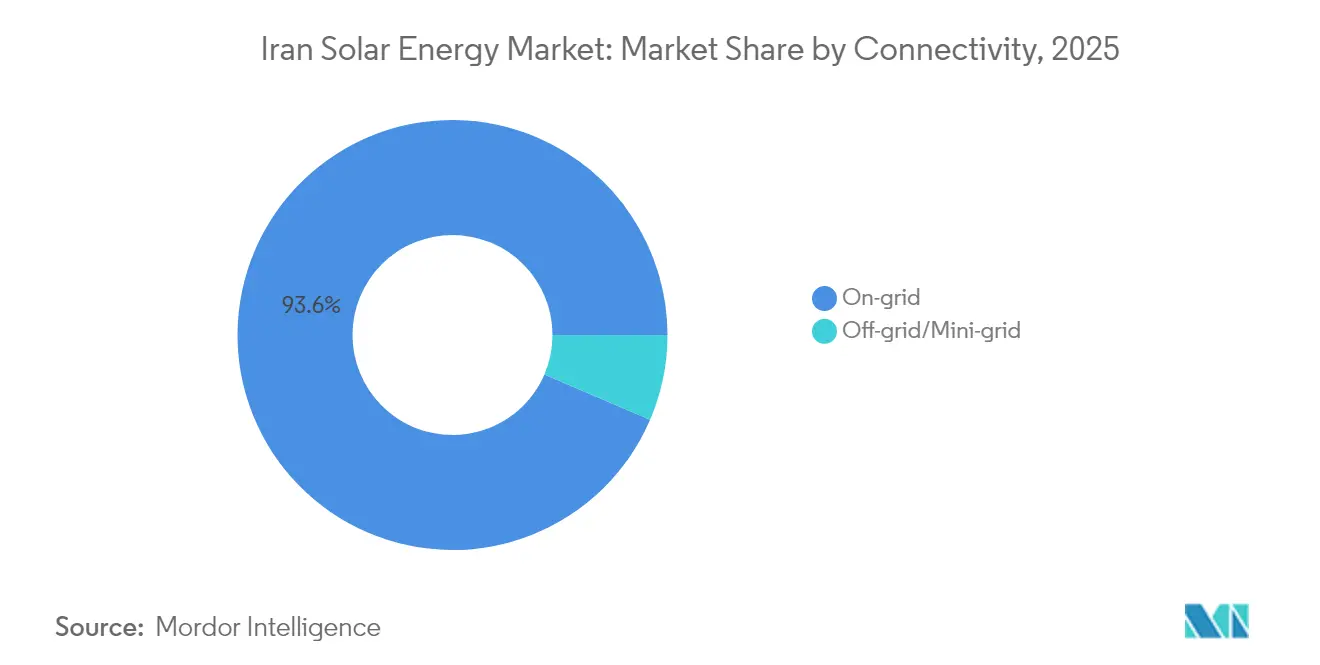

- Por tipo de red, los sistemas conectados a la red representaron el 93,55% de la participación del mercado de energía solar iraní en 2025; los sistemas fuera de la red registraron el crecimiento más rápido con una CAGR del 40,25%.

- Por usuario final, las instalaciones a escala de servicios públicos aseguraron el 74,62% de la participación del mercado de energía solar en Irán en 2025, mientras que los sistemas comerciales e industriales lideraron el crecimiento con una CAGR del 41,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Irán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| La reactivación de la tarifa de alimentación de la SATBA mejora la bancabilidad | +8.5% | Nacional, con ganancias tempranas en Isfahán, Kermán y Yazd | Mediano plazo (2-4 años) |

| Exención de 10 GW de energía solar cautiva industrial del corte de suministro eléctrico | +7.2% | Corredores industriales, concentrados en Teherán, Isfahán y Juzestán | Corto plazo (≤ 2 años) |

| Despliegue de mini-redes para nómadas y zonas rurales (28.000 kits para 2024) | +5.8% | Regiones rurales y nómadas en todo el territorio nacional | Largo plazo (≥ 4 años) |

| Exención de derechos de importación sobre módulos bifaciales y seguidores | +4.9% | Nacional, con efecto secundario en los mercados vecinos | Mediano plazo (2-4 años) |

| El mandato de localización impulsa la capacidad de fabricación en empresas conjuntas | +4.1% | Centros de fabricación en Teherán e Isfahán, con potencial de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La reactivación de la tarifa de alimentación de la SATBA mejora la bancabilidad

La restauración de la FiT a 20 años, indexada a los tipos de cambio, elimina el riesgo del comprador y protege los rendimientos frente a la devaluación. Los proyectos solares que antes se estancaban al 3% de los objetivos anuales de capacidad avanzan ahora, dado que la SATBA ha concedido permisos que superan los 29 GW, creando un sólido canal de desarrollo. Los fondos de pensiones nacionales acogen favorablemente los rendimientos protegidos contra la inflación, y las conversaciones preliminares sobre bonos verdes denominados en riales indican una profundidad emergente en el mercado de capitales. Los primeros proyectos sincronizados a la red validan los flujos de caja, fomentando la inversión de seguimiento, y el efecto multiplicador acelera el mercado de energía solar iraní más allá de las previsiones oficiales.

Exención de 10 GW de energía solar cautiva industrial del corte de suministro eléctrico

El acceso garantizado a la red para la autogeneración ofrece a las plantas de uso intensivo de energía un arbitraje claro: sustituir el tiempo de inactividad por apagones, que recorta la producción estival hasta un 40%, por un suministro solar predecible. El complejo Aftab-e-Sharq de 600 MW, codesarrollado por Mobarakeh Steel, demuestra cómo la energía solar cautiva reduce la volatilidad operativa y recorta las emisiones de CO₂ en 2,5 millones de toneladas anuales.[1]MAPNA Group Communications, "Aftab-e-Sharq 600 MW Solar Project Update," mapnagroup.com La agrupación espacial en torno a los corredores industriales reduce los costes de infraestructura por MW y fomenta ecosistemas de mantenimiento compartido, profundizando así la competitividad de la energía solar en las cadenas de valor manufactureras.

Despliegue de mini-redes para nómadas y zonas rurales (28.000 kits)

Los sistemas portátiles, ofrecidos al 10% del coste, han electrificado el 10% de los 252.000 hogares nómadas de Irán, demostrando un modelo escalable fuera de la red que evita la necesidad de costosas extensiones de transmisión. La alta fiabilidad en climas adversos anima a las comunidades rurales sedentarias a adoptar soluciones similares, y los precedentes de subsidios gubernamentales allanan el camino para proyectos de riego impulsado por energía solar y sistemas de almacenamiento en frío que mejoran la seguridad alimentaria. La ventana de despliegue de tres años muestra una agilidad institucional que podría reutilizarse para programas de energía rural de mayor escala.

Exención de derechos de importación sobre módulos bifaciales y seguidores

La eliminación de los aranceles alinea la política con la economía del rendimiento energético: los paneles bifaciales ofrecen hasta un 30% más de producción en desiertos de alta albedo, mientras que los seguidores de eje único añaden ganancias de generación del 15-25%.[2]Consejo editorial de Wiley, "Performance Uplift of Bifacial Modules in High-Albedo Terrains", Wiley, onlinelibrary.wiley.com Las mayores cosechas energéticas incrementan los ingresos fiscales, haciendo que la exención sea fiscalmente neutral y posicionando a Irán para beneficiarse de las curvas de costes globales de los módulos bifaciales que se espera dominen las instalaciones después de 2030. La medida también señala un equilibrio pragmático entre el acceso a la tecnología y los incentivos a la fabricación nacional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto | |

|---|---|---|---|---|

| Las tarifas subsidiadas de combustibles fósiles socavan el coste nivelado de la energía solar | -3.8% | Nacional, con mayor impacto en las regiones ricas en gas | Largo plazo (≥ 4 años) | |

| Escasez de liquidez en divisas para componentes fotovoltaicos importados | -2.9% | Nacional, con efectos agudos en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) | |

| Congestión de la red y limitación en el corredor solar de Yazd-Kermán | -2.4% | Corredor Yazd-Kermán, con efectos secundarios en las provincias centrales | Mediano plazo (2-4 años) | |

| Cuellos de botella en la financiación vinculados a las sanciones | -2.1% | Nacional, con mayor impacto en los proyectos de gran escala | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

Las tarifas subsidiadas de combustibles fósiles socavan el coste nivelado de la energía solar

La electricidad con un precio cercano a USD 0,04/kWh distorsiona la economía, manteniendo el coste nivelado de la energía solar con una prima, especialmente para los clientes residenciales. La reforma de los subsidios es políticamente sensible, aunque los incrementos graduales de las tarifas industriales señalan un reconocimiento implícito de que la carga fiscal es insostenible. Los ajustes diferenciados de precios animan ahora a las empresas a adoptar las energías renovables, pero la adopción por parte de los hogares se retrasa hasta que una racionalización más amplia de los subsidios reduzca la diferencia.

Escasez de liquidez en divisas para componentes importados

Las restricciones bancarias inducidas por las sanciones llevan a los promotores a recurrir a los mercados de divisas informales, que ofrecen tipos de cambio un 20-30% más elevados, lo que infla los gastos de capital para inversores y seguidores. Los envíos ferroviarios desde China al puerto seco de Aprin ofrecen una opción logística alternativa; sin embargo, la volatilidad de las divisas exige reservas de contingencia en los presupuestos de los proyectos. La localización es una cobertura a largo plazo, aunque la producción de componentes avanzados sigue dependiendo de materiales precursores importados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la fotovoltaica solar alcanza una dominancia total del mercado

La fotovoltaica solar representó el 97,43% de la participación del mercado de energía solar en Irán en 2025, ya que cada nuevo megavatio añadido desde finales de 2023 ha utilizado módulos de silicio cristalino. El tamaño del mercado de energía solar iraní dedicado a la fotovoltaica está proyectado para crecer a una CAGR del 36,12% hasta 2031, dado que los responsables de política han eliminado las vías regulatorias para la energía solar de concentración (CSP) de uso intensivo de agua, optando en cambio por una plataforma de tecnología única que estandariza la ingeniería, las operaciones y el mantenimiento, y el cumplimiento del código de red. Los 300 días soleados de Irán y la irradiancia normal directa superior a 2.200 kWh/m² elevan los factores de capacidad fotovoltaica al 23% en los desiertos del sureste, manteniendo los costes nivelados por debajo de las plantas de pico de gas subsidiado durante los contratos FiT de 20 años.

La consolidación tecnológica reduce aún más los costes no técnicos a medida que las empresas de ingeniería, adquisición y construcción (EPC) reutilizan plantillas de diseño, contratos de aprovisionamiento y módulos de formación de la mano de obra. El acceso libre de aranceles a los paneles bifaciales y a los seguidores de eje único permite a los promotores aumentar el rendimiento hasta un 30% con el mismo gasto de capital, consolidando una economía superior para el tamaño del mercado de energía solar iraní destinado a proyectos de servicios públicos. La ausencia de tecnologías rivales también simplifica la localización de la cadena de suministro, lo que permite a las fábricas de Teherán e Isfahán escalar las líneas de ensamblaje de módulos sin dividir el volumen entre múltiples flujos de proceso. Las continuas caídas de precios globales de los obleas mono-PERC y TOPCon se traducen, por tanto, directamente en ahorros de capital doméstico, manteniendo la cuota de mercado de la fotovoltaica hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: la red conectada domina mientras la red desconectada se acelera

Los activos conectados a la red representaron el 93,55% de la participación del mercado de energía solar en Irán en 2025, porque los acuerdos de compra de energía de la SATBA a 20 años indexados a divisas garantizan flujos de caja bancables para las plantas de servicios públicos. Este segmento conectado a la red del tamaño del mercado de energía solar iraní crece de forma constante a medida que los promotores se apresuran a cubrir un déficit estival de 14 GW; sin embargo, los sistemas fuera de la red y las mini-redes registran una CAGR más pronunciada del 40,25% hasta 2031, impulsados por 28.000 kits nómadas subsidiados y micro-redes de aldeas que superan los cuellos de botella de transmisión.

La limitación en el congestionado corredor Yazd-Kermán está empujando ahora a algunos promotores hacia granjas fuera de la red acopladas a almacenamiento, creando un bucle de retroalimentación que acelera la adopción descentralizada. La medición neta y los mostradores de interconexión de ventanilla única reducen el papeleo para los proyectos de tejados que alimentan los alimentadores urbanos, mientras que las instalaciones autónomas alimentan bombas, torres de telecomunicaciones y agroclusters más allá del alcance de la red de alta tensión. En conjunto, la expansión conectada a la red y la aceleración fuera de la red crean un desarrollo de doble vía que mejora tanto el suministro a granel como el acceso de última milla.

Por usuario final: los servicios públicos lideran mientras el segmento comercial e industrial se dispara

Las plantas de servicios públicos de más de 5 MW representaron el 74,62% de la participación del mercado de energía solar en Irán en 2025, lo que refleja una estrategia estatal que prioriza proyectos de alto impacto capaces de compensar un déficit de generación proyectado del 30%. El tamaño del mercado de energía solar iraní para estos parques anclados a la red crece de forma constante, pero los sistemas comerciales e industriales (C&I) registran una CAGR más rápida del 41,12% a medida que los fabricantes aseguran inmunidad ante los cortes de suministro bajo una exención de energía solar cautiva de 10 GW.

El consumo de Mobarakeh Steel procedente del complejo Aftab-e-Sharq de 600 MW ejemplifica cómo la demanda comercial e industrial respalda la economía de los servicios públicos y al mismo tiempo ofrece reducciones anuales de CO₂ de 2,5 millones de toneladas. Las tarifas domésticas subsidiadas de alrededor de USD 0,04/kWh siguen obstaculizando la adopción residencial, aunque el aumento de las tarifas industriales y las normas de informes ESG están impulsando los tejados de las fábricas y los aparcamientos en terrenos contaminados hacia la viabilidad financiera. A medida que las presiones fiscales lleven al gobierno a considerar una reforma tarifaria más amplia, es probable que el auge del segmento comercial e industrial se intensifique, equilibrando gradualmente la cartera de proyectos actualmente dominada por los servicios públicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Las provincias del sur y del centro forman el núcleo del mercado de energía solar iraní. El cinturón de Yazd-Kermán, dotado de 2.200 kWh/m² de irradiación, alberga proyectos emblemáticos como el parque Aftab-e-Sharq de 600 MW, que demuestra la colaboración industrial-utilitaria. La congestión de la red en el corredor impulsa la inversión paralela en líneas de 400 kV y sistemas de baterías para evitar los riesgos de limitación.

Las provincias costeras del norte de Gilán y Mazandarán muestran potencial para tejados en zonas densamente pobladas. Aunque la irradiancia es menor, la proximidad a los nodos de demanda y las sólidas redes urbanas compensan las diferencias de producción. Los proyectos piloto de 'asentamientos solares' ya están pavimentando las calles con doseles fotovoltaicos que sirven tanto para dar sombra como para generar energía.

Las regiones occidentales como Juzestán y Kermánsah presentan oportunidades emergentes vinculadas a la infraestructura petrolífera y gasífera, que ofrece sólidas redes de respaldo e industriales compradores de energía. Las evaluaciones de recursos identifican Abadán y Agayari como emplazamientos de alto rendimiento con conflictos mínimos de uso del suelo. Más al este, la provincia de Semnan está destinada a convertirse en un polo tecnológico solar respaldado por capital chino, creando corredores de exportación hacia Asia Central una vez que se alivien las restricciones de las sanciones.

Panorama regulatorio

El mercado solar de Irán está regido principalmente por la Organización de Energías Renovables y Eficiencia Energética (SATBA), dependiente del Ministerio de Energía, que supervisa la concesión de licencias y la adquisición para proyectos renovables. El instrumento central sigue siendo la estructura de contrato de compra de energía garantizado (tarifa regulada) de SATBA, respaldada por vías como el autoconsumo industrial y el comercio de energía verde a través de la Bolsa de Energía de Irán (IRENEX). La orientación de la política se sustenta en los objetivos nacionales de capacidad citados por SATBA (incluida una meta de 18.000 MW en renovables para 2030), junto con el marco de planificación del país, que exige una expansión acelerada de las renovables a través del Séptimo Plan de Desarrollo.

En el lado de la demanda, los mandatos y requisitos de cumplimiento se utilizan cada vez más para crear un consumo garantizado bancable más allá de las licitaciones de servicios públicos. Estos incluyen un requisito para que los organismos gubernamentales suministren el 40% de su electricidad a partir de fuentes renovables y un requisito declarado para que las industrias obtengan el 20% de la electricidad de fuentes renovables a partir de 2028. En mayo de 2026, SATBA destacó la energía solar en tejados como un área prioritaria, vinculando las medidas de facilitación con el acceso a financiación y la producción nacional de equipos, lo que refuerza la relación entre los incentivos de política y los requisitos de localización en la cadena de suministro solar.

Panorama competitivo

La concentración del mercado es moderada, con MAPNA Group liderando el desarrollo y las empresas conjuntas verticalmente integradas que refuerzan las cadenas de suministro locales. El brazo de energías renovables de MAPNA sincronizó los primeros 20 MW de Aftab-e-Sharq en octubre de 2024 y apunta a la finalización total de los 600 MW antes de 2027, demostrando su capacidad de EPC llave en mano. Los grandes fabricantes chinos, JinkoSolar, Trina Solar y Longi, mantienen la dominancia en equipos a través del suministro de células y obleas, pero optan por la concesión de licencias en lugar de la propiedad directa para sortear las sanciones.

Estratégicamente, las principales empresas nacionales persiguen la localización para asegurar la elegibilidad de la prima FiT y cubrir la exposición a las divisas. Los segmentos objetivo incluyen la fotovoltaica flotante en embalses, que combina el control de la evaporación con la generación; la agro-fotovoltaica en explotaciones con escasez de agua; y los sistemas híbridos con baterías estabilizadoras de la red que pueden desbloquear la capacidad limitada. Las barreras para los nuevos entrantes siguen siendo elevadas debido a los obstáculos de financiación y la complejidad de navegar por las políticas, aunque la escala de las próximas licitaciones garantiza espacio para los actores especializados en EPC, operaciones y mantenimiento, y monitorización digital.

Líderes del sector de energía solar en Irán

Mapna Renewable Energy

SATBA-backed Ghadir Solar

JinkoSolar

KPV Solar GmbH

Carlo Maresca SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste un espacio en blanco en la energía solar distribuida y a pequeña escala, donde el modelo de implementación puede aliviar la presión sobre la transmisión y las restricciones de picos de verano. SATBA ha impulsado un programa solar a pequeña escala de 15 GW que abarca a usuarios residenciales, comerciales y agrícolas (junio de 2026). Esta dirección también se ajusta a la realidad operativa de la congestión de la red en los principales corredores solares, y aumenta el argumento a favor de configuraciones híbridas (solar más almacenamiento) que apoyan la fiabilidad a nivel de alimentador. Esto crea espacio para proveedores de inversores híbridos, baterías y servicios de EPC y O&M en tejados capaces de escalar.

Las estructuras de financiación y participación también se están ampliando. En junio de 2026, SATBA citó haber recibido más de 900 millones de USD en recursos para el desarrollo de plantas de energía renovable y esbozó un concepto de fondo para proyectos solares destinado a permitir la participación pública mediante la compra de acciones, ampliando las fuentes de capital más allá del financiamiento de proyectos liderado tradicionalmente por bancos. Al mismo tiempo, grandes proyectos ancla continúan validando la capacidad de consumo industrial y de ejecución, incluida la puesta en marcha por etapas del desarrollo Aftab-e-Sharq de 600 MW de Mobarakeh Steel Company en Isfahán. Estos desarrollos respaldan oportunidades en energía solar cautiva industrial, servicios de interconexión a la red y adquisiciones vinculadas a la localización de módulos y equipos de balance del sistema.

Desarrollos recientes del sector

- Junio de 2026: MAPNA Group inauguró la planta solar de 10 MW de Shahinshahr en la provincia de Isfahán. La puesta en marcha añade capacidad de referencia operativa para MAPNA en el centro de Irán y fortalece la credibilidad del desarrollador ante las adquisiciones dirigidas por SATBA y los compradores corporativos que buscan proyectos de construcción más rápida.

- Enero de 2025: MAPNA Group y SATBA firmaron un memorando de entendimiento para la inversión, construcción y operación de 3.000 MW de plantas de energía renovable. El memorando estableció una gran cartera de desarrollo nacional y señaló una participación más profunda de un desarrollador-EPC iraní en renovables a escala de servicios públicos bajo los marcos de SATBA.

- Diciembre de 2024: El Ministerio de Energía, con la participación de Tavanir, lanzó un programa para proporcionar paneles solares portátiles a hogares nómadas en todo el país, con los beneficiarios pagando el 10% del costo. La iniciativa fortaleció el canal fuera de la red y de minirredes, generando demanda de sistemas pequeños estandarizados y redes de servicio de última milla fuera del alcance de la red principal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía solar de Irán se define como la generación de energía a partir de fuentes solares dentro de Irán, medida mediante las adiciones de capacidad instalada y la base instalada en operación, y luego conciliada con la ejecución de proyectos y los plazos de conexión a la red.

Exclusiones del alcance: excluimos la actividad de exportación de equipos solares que no se instalan en Irán y cualquier dispositivo de consumo fuera de la red que no se conecte a un sistema eléctrico.

Descripción general de la segmentación

- Por tecnología

- Fotovoltaica solar (FV)

- Energía solar de concentración (CSP)

- Por tipo de red

- Conectado a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos/paneles solares

- Inversores (de cadena, centrales y microinversores)

- Sistemas de montaje y seguimiento

- Balance del sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para reunir los hechos básicos que mantienen el modelo anclado en las realidades específicas de Irán, especialmente la demanda de energía, la combinación de generación y el ritmo de las ampliaciones de capacidad. Utilizamos fuentes públicas y oficiales como las series de capacidad renovable de IRENA, los indicadores eléctricos de la IEA, las series macroeconómicas del Banco Mundial y las estadísticas nacionales de balance energético y electricidad, cuando estaban disponibles.

Para comprender cómo los proyectos solares avanzan desde el anuncio hasta la puesta en marcha, también revisamos avisos de licitación, actualizaciones de puesta en marcha de proyectos y publicaciones de política difundidas en sitios web de prensa reputada y asociaciones industriales. Se revisaron los informes de las empresas y los materiales para inversores en busca de carteras de proyectos y actividad de EPC, y se utilizó una suscripción de pago para datos financieros de empresas e inteligencia de noticias únicamente para verificar cronologías y señales de inversión reportadas. Las fuentes de investigación documental aquí enumeradas son ilustrativas, y también recurrimos a otros conjuntos de datos y documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está construyendo realmente en Irán y cuándo, ya que las carteras solares pueden parecer más grandes que las adiciones realizadas en un año determinado. Hablamos con una combinación de desarrolladores, participantes de EPC, distribuidores de componentes y actores del sector eléctrico, y utilizamos sus aportes para cerrar brechas en torno a los retrasos en la puesta en marcha, el tamaño típico de los proyectos y las limitaciones sobre el terreno que no siempre son claras en las fuentes públicas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Altos directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 54% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la capacidad solar direccionable utilizando la demanda de energía de Irán, las adiciones planificadas de generación y los objetivos de política renovable, y luego filtra ese total a través de la preparación de la red y el ritmo de ejecución de los proyectos. Una vez formado ese total, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como consolidaciones muestreadas de capacidad de proyectos anunciados y en construcción, verificaciones de canal sobre los plazos de entrega, y los bloques de capacidad típicos utilizados en proyectos a escala de servicios públicos y C&I.

Los insumos clave que guían el modelo de mercado incluyen la capacidad instalada por año, los cronogramas de puesta en marcha frente a las fechas de adjudicación, la preparación de la conexión a la red y la probable división entre proyectos a escala de servicios públicos y distribuidos según lo que los desarrolladores están priorizando. Para el pronóstico, ejecutamos análisis de escenarios de manera que restricciones como la disponibilidad de financiación, la logística de importación y la continuidad de la política puedan variarse sin romper la lógica del modelo. Cuando los datos del proyecto están incompletos, aplicamos factores de realización conservadores y retrasos en el tiempo, y luego ajustamos tras verificar nuevamente con respuestas primarias.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras finales no dependan de un único conjunto de datos ni de un solo hilo de entrevistas. Comparamos los resultados con señales independientes, como los totales de capacidad del sector eléctrico, los eventos de puesta en marcha reportados y los indicadores macroeconómicos que deberían moverse en la misma dirección que las ampliaciones solares, y luego revisamos los valores atípicos antes de la aprobación final.

Se sigue una revisión analítica en varios pasos, en la que se vuelven a poner a prueba los supuestos y se vuelve a ejecutar el modelo después de recibir aclaraciones de llamadas de seguimiento. Los informes se actualizan en un ciclo anual, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de política, lotes de puesta en marcha de grandes proyectos o un cambio visible en la disponibilidad de equipos. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actual disponible en ese momento.

Dimensionamiento del mercado de energía solar de Irán de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía solar de Irán pueden parecer muy dispares porque algunos autores utilizan unidades diferentes, distintas inclusiones y diferentes reglas de temporalidad para cuando se cuenta la capacidad. Las diferencias también surgen de si la estimación está vinculada a la capacidad instalada, al valor de inversión del proyecto, o a una visión más amplia del ecosistema que incluye servicios más allá de la generación de energía.

La cobertura de capacidad instalada frente a la de ingresos es el mayor factor de la brecha. En Mordor Intelligence, el número central está vinculado a la capacidad solar puesta en marcha en Irán, mientras que algunas cifras publicadas presentan un valor en USD que también incluye diseño de sistemas, ventas de equipos, instalación y servicios de O&M.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,41 mil millones de USD (2026) | |

| Consultora Global A | 1,67 mil millones de USD (2024) | Esta estimación se presenta como una cifra de ingresos para un ecosistema solar más amplio, que puede incluir fabricación, financiación, instalación y operaciones, por lo que no coincidirá con una visión centrada en la capacidad que hace seguimiento de la temporalidad de la puesta en marcha. |

| Publicación Comercial B | 1,80 mil millones de USD (2024) | El tamaño publicado también está en USD y parece mezclar referencias temporales, y el método parece depender más de tasas de crecimiento generalizadas que de los cronogramas de puesta en marcha a nivel de proyecto y del progreso de la conexión a la red. |

La dispersión en la tabla se explica principalmente por lo que cada fuente cuenta como actividad de mercado y cómo se maneja la temporalidad para los proyectos que se han adjudicado pero aún no se han puesto en marcha. Al mantener los supuestos anclados a verificaciones del progreso de puesta en marcha y luego revalidar los retrasos mediante retroalimentación de campo, el modelo se mantiene trazable a pasos repetibles y señales observables de expansión.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía solar en Irán en 2026?

La capacidad instalada alcanzó los 3,41 GW en 2026 y se proyecta que llegue a 16,14 GW en 2031.

¿Qué tasa de crecimiento anual se prevé para las instalaciones solares iraníes?

Se prevé que la capacidad avance a una CAGR del 36,45% de 2026 a 2031.

¿Qué segmento lidera el despliegue solar en Irán?

Las plantas a escala de servicios públicos de más de 5 MW representaron el 74,62% de la capacidad instalada en 2025.

¿Qué cuota tiene la fotovoltaica solar en la combinación tecnológica de Irán?

La fotovoltaica solar representa el 97,43% de las instalaciones y continúa creciendo gracias a una economía favorable.

¿Cómo apoya el esquema FiT a la financiación de proyectos?

La SATBA ofrece acuerdos de compra a 20 años indexados a divisas que eliminan el riesgo del comprador para los proyectos conectados a la red.

¿Qué impacto tienen los mandatos de localización en las cadenas de suministro?

Las fábricas de empresas conjuntas que ensamblan módulos e inversores reducen la exposición a las divisas y crean empleos cualificados en Teherán e Isfahán.

Última actualización de la página el: