Tamaño y Participación del Mercado de Barras Energéticas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.50% CAGR |

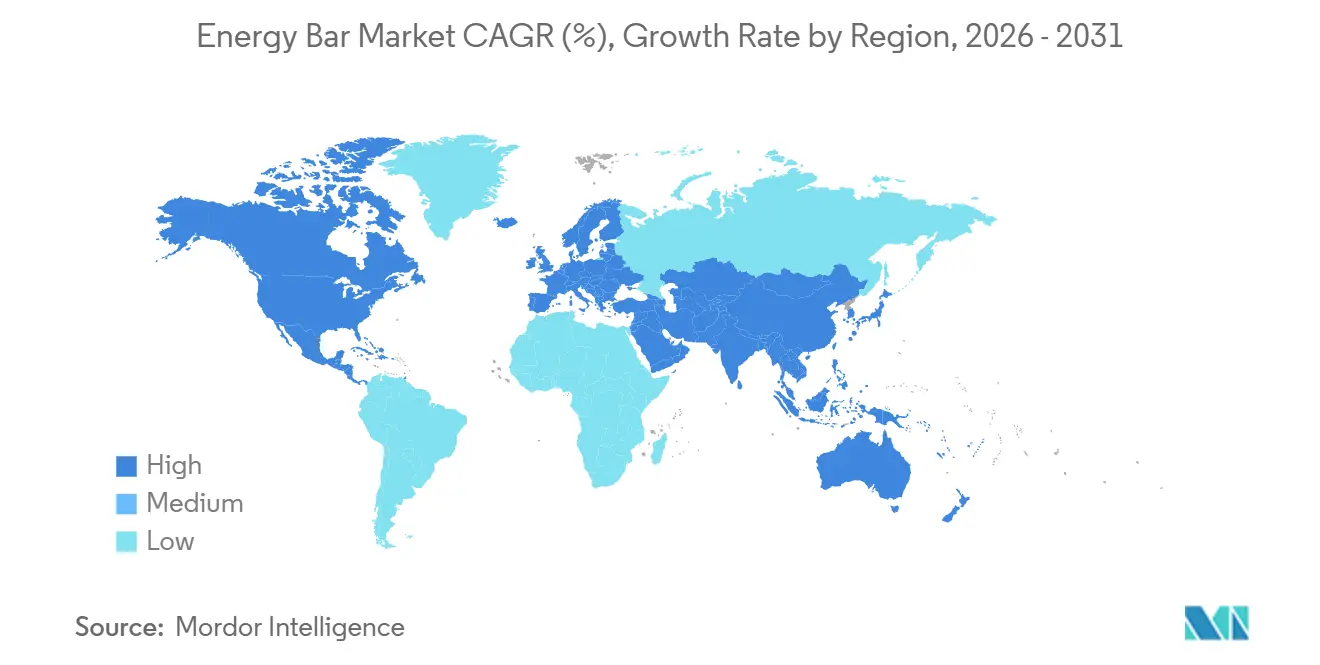

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

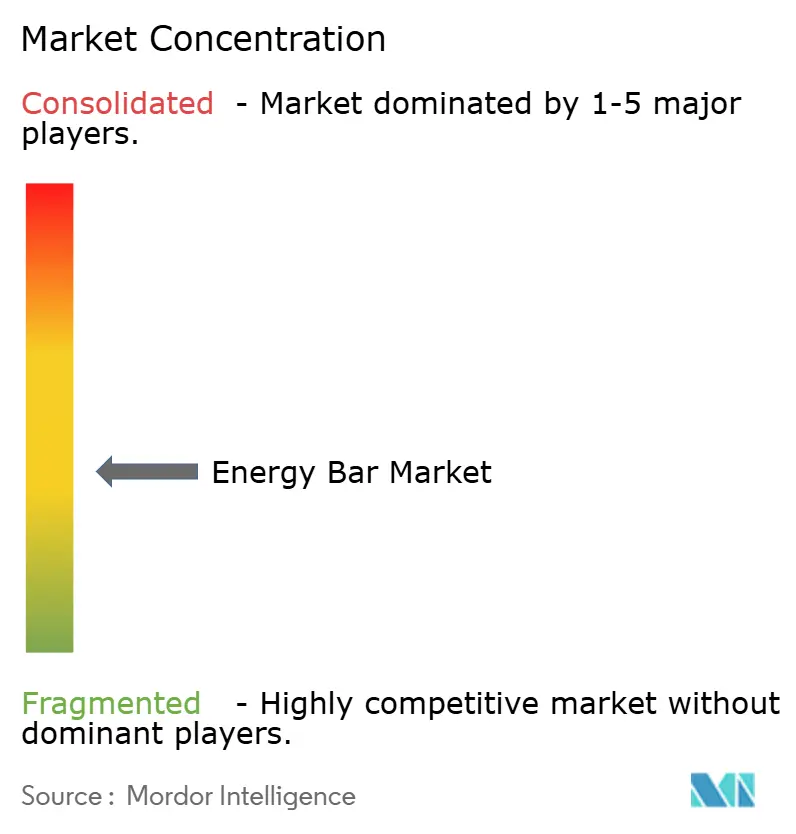

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras Energéticas por Mordor Intelligence

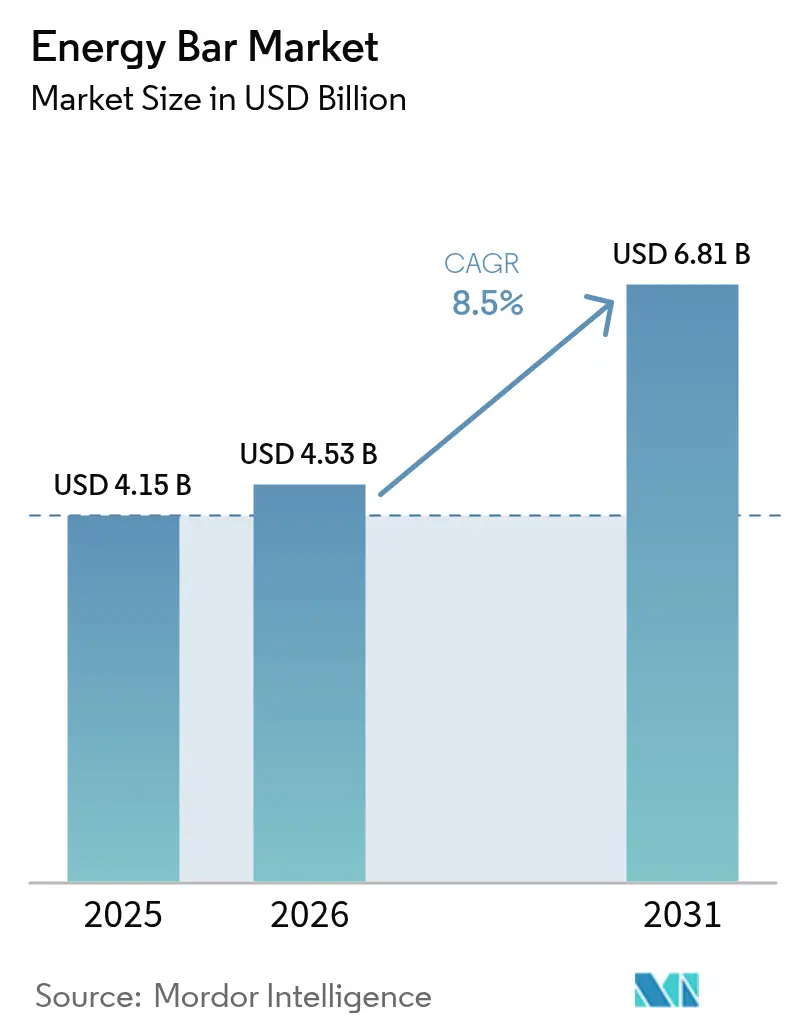

El tamaño del mercado de barras energéticas fue valorado en USD 4.150 millones en 2025, se proyecta que alcance USD 4.530 millones en 2026 y crezca significativamente hasta USD 6.810 millones en 2031, registrando una sólida CAGR del 8,50% de 2026 a 2031. Se espera que las formulaciones convencionales dominen los ingresos en 2025, pero las opciones orgánicas y de base vegetal están ganando terreno. Este crecimiento está influenciado por la demanda de certificaciones de etiqueta limpia, los avances en nutrición personalizada y la creciente popularidad de las suscripciones de comercio electrónico, que están reformulando las preferencias de los consumidores. Los fabricantes enfrentan desafíos debido a la fluctuación de los precios de materias primas clave como el cacao, el suero de leche y las almendras. Para mitigar estos riesgos, están adoptando estrategias como la cobertura de ingredientes, la diversificación de fuentes de proteínas y la integración vertical. Los desarrollos regulatorios también están desempeñando un papel significativo, con aprobaciones de proteínas novedosas y designaciones para edulcorantes de nueva generación que impulsan las reformulaciones de productos. Estos esfuerzos se centran en reducir el contenido de azúcar, mejorar los perfiles de aminoácidos y respaldar afirmaciones como Keto y Paleo. Geográficamente, los patrones de crecimiento varían. Si bien América del Norte y Europa tienen las mayores participaciones de mercado, la región de Asia-Pacífico experimenta el crecimiento más rápido, impulsado por el aumento de membresías en gimnasios y la expansión de los canales de venta minorista modernos.

Conclusiones Clave del Informe

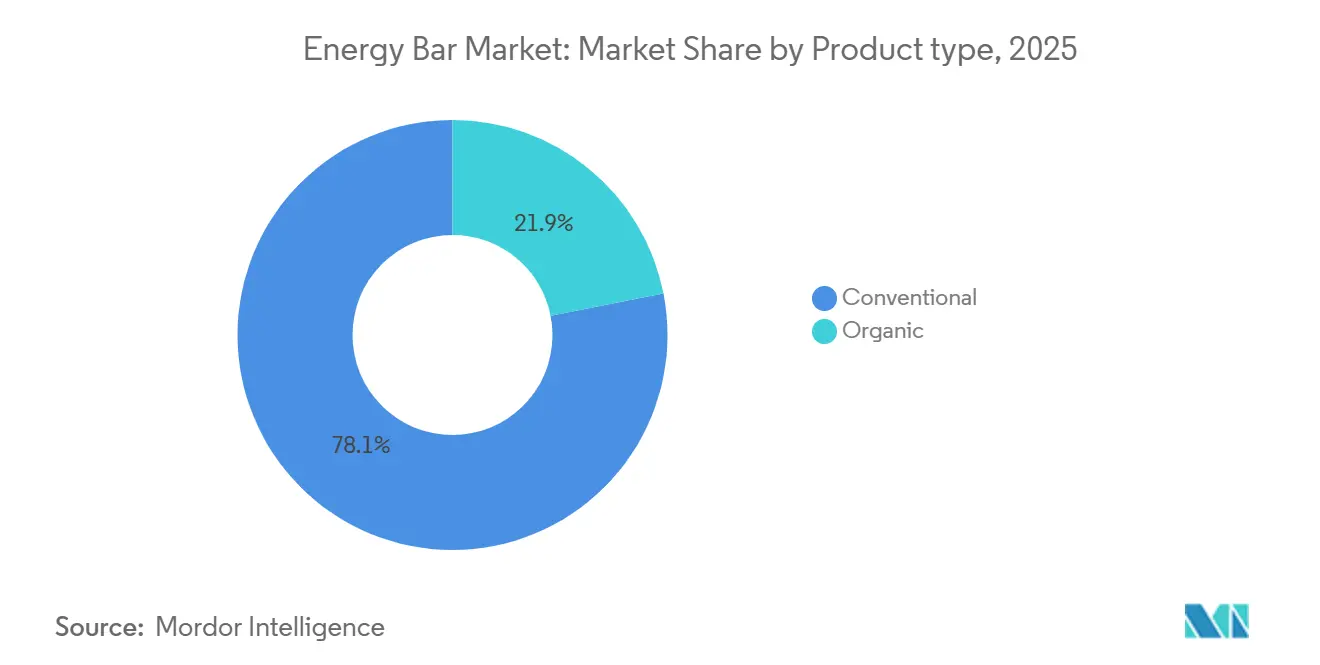

- Por tipo de producto, en 2025, la barra convencional dominó el mercado de barras energéticas con una participación del 78,09%, mientras que se proyecta que las barras orgánicas crezcan a una CAGR del 8,59% de 2026 a 2031.

- Por fuente de proteína, los formatos de base vegetal representaron el 54,24% de los ingresos de 2025, mientras que se espera que las barras de base animal, impulsadas por el suero de leche y el colágeno, experimenten un crecimiento de CAGR del 8,80% hasta 2031.

- Por función/aplicación, la nutrición deportiva y de resistencia representó el 78,16% de las ventas de 2025, pero las barras de control de peso y energía para el estilo de vida están en camino de crecer a una CAGR del 9,17% hasta 2031.

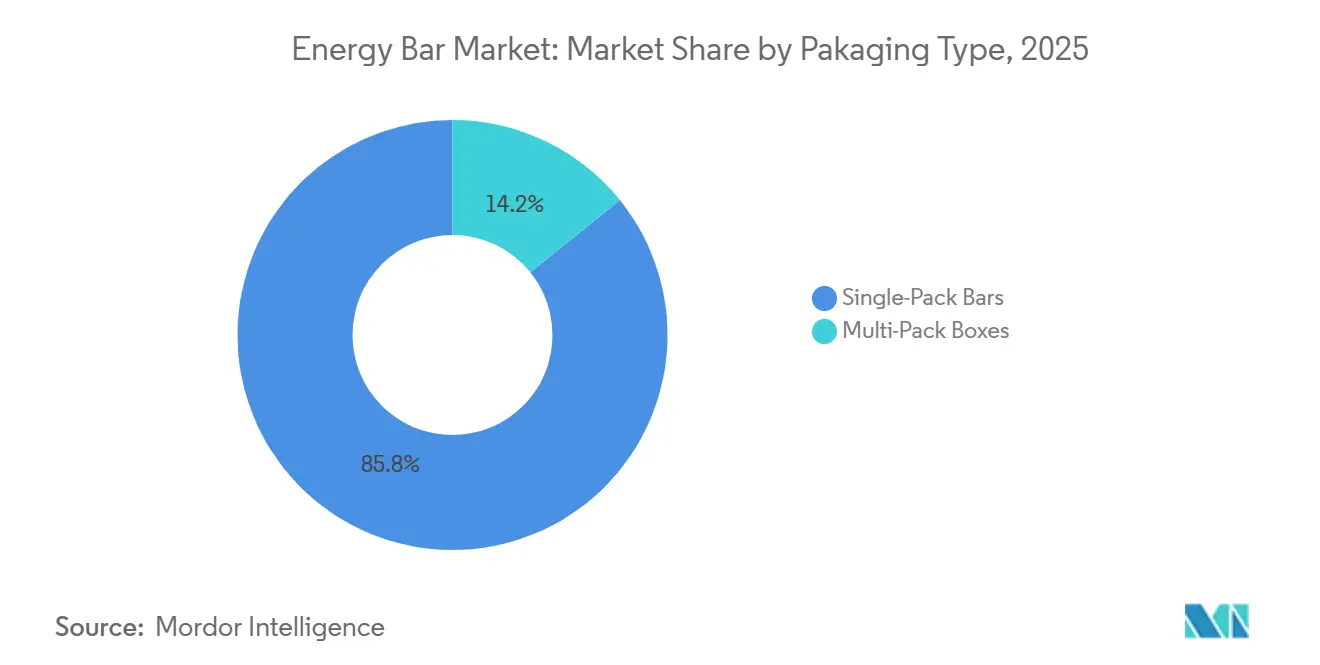

- Por empaque, las unidades de empaque individual representaron el 53,21% del volumen de 2025, mientras que se proyecta que las cajas de empaque múltiple, impulsadas por las suscripciones en línea, crezcan a una CAGR del 8,81% de 2026 a 2031.

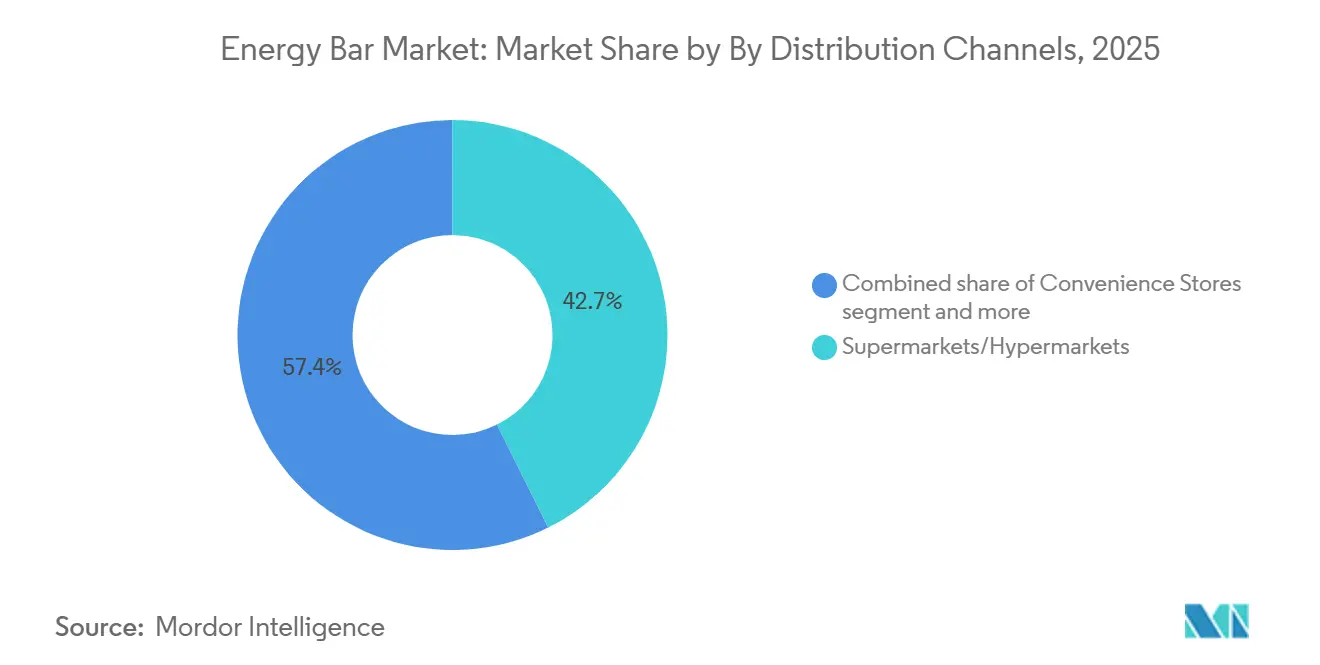

- Por distribución, los supermercados/hipermercados aseguraron el 42,65% de los ingresos de 2025, pero se prevé que el comercio minorista en línea se dispare con una CAGR del 9,97% a medida que las marcas directas al consumidor evitan las tarifas de estantería.

- Geográficamente, América del Norte representó el 41,92% del valor de mercado de 2025, mientras que se anticipa que Asia-Pacífico crezca a una CAGR del 9,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Barras Energéticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de nutrición conveniente para consumir en movimiento | +1.8% | Global, con concentración urbana en América del Norte, Europa y las megaciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la cultura del fitness en mercados emergentes | +1.5% | Núcleo de Asia-Pacífico (India, China, Sudeste Asiático), con extensión a América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento de las barras energéticas de base vegetal y veganas | +1.3% | América del Norte y Europa lideran, Asia-Pacífico se acelera debido a la intolerancia a la lactosa y la conciencia ambiental | Mediano plazo (2-4 años) |

| Reducción de azúcar habilitada por lanzamientos basados en edulcorantes de nueva generación | +1.0% | Global, con vientos regulatorios favorables en la UE (aprobaciones de la EFSA) y América del Norte (designaciones GRAS de la FDA) | Corto plazo (≤ 2 años) |

| Innovación de productos e incorporación de ingredientes funcionales | +1.2% | América del Norte como centro de innovación, Europa con enfoque en etiqueta limpia, Asia-Pacífico con adopción de botánicos tradicionales | Mediano plazo (2-4 años) |

| Premiumización y posicionamiento especializado | +0.9% | Segmentos afluentes de América del Norte y Europa, emergiendo en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de nutrición conveniente para consumir en movimiento

La urbanización y los horarios de comidas más ocupados están cambiando la forma en que las personas consumen bocadillos. Cada vez más consumidores prefieren bocadillos portátiles que ayuden a aumentar la energía y mejorar la concentración. Entre los adultos en edad laboral, saltarse las comidas ha incrementado la demanda de barras ricas en nutrientes que combinan proteínas y fibra. El auge del trabajo remoto ha perturbado aún más los patrones de alimentación tradicionales, lo que lleva a las marcas a comercializar estas barras como opciones prácticas para el desayuno o los bocadillos de media tarde. Los estadounidenses están reemplazando cada vez más las comidas tradicionales por bocadillos o porciones más pequeñas, una tendencia que continúa creciendo. En 2020, el 38% de las personas informaron sustituir las comidas por bocadillos o comidas más pequeñas. Para 2024, esta cifra aumentó al 56%, y se espera que alcance el 62% en 2025[1]Fuente: Consejo Internacional de Información Alimentaria, "2025-IFIC-Food-Health-Survey", ific.org. Las innovaciones en empaque, como las películas resellables y las características de control de porciones, satisfacen la necesidad de conveniencia al tiempo que garantizan la transparencia sobre la información nutricional.

Expansión de la cultura del fitness en mercados emergentes

La expansión de la cultura del fitness en los mercados emergentes es cada vez más evidente, impulsada por una creciente conciencia sobre la salud y el bienestar. Esta tendencia se refleja en la creciente participación en eventos atléticos organizados, como maratones y relevos, que han experimentado un crecimiento significativo en los últimos años. Por ejemplo, el Maratón de Mánchester de 2025 atrajo a 36.000 participantes y albergó el Campeonato de Maratón de Inglaterra, mostrando la creciente popularidad de los deportes de resistencia[2]Fuente: England Athletics, "Abril 2025: Resumen de rendimiento", mext.go.jp. El cambio hacia estilos de vida activos no se trata solo de objetivos individuales de acondicionamiento físico, sino también de fomentar el compromiso comunitario y la motivación colectiva. Eventos como los Relevos en Carretera destacan aún más el papel del trabajo en equipo y la camaradería en la promoción de la cultura del fitness. Este creciente énfasis en una vida más saludable presenta oportunidades para las empresas de la industria del fitness y el bienestar para satisfacer las demandas en evolución de este segmento de mercado en expansión.

Crecimiento de las barras energéticas de base vegetal y veganas

Las fuentes de proteínas de base vegetal están ganando prominencia en el mercado de barras energéticas, impulsadas por la creciente conciencia de los consumidores sobre el bienestar animal, la sostenibilidad ambiental y la intolerancia a la lactosa. Ingredientes como la proteína de guisante, la proteína de arroz y los aislados de soya se están mezclando con semillas de chía, corazones de cáñamo y proteína de grillo para crear perfiles de aminoácidos comparables a las formulaciones a base de suero de leche. Este segmento cuenta con el respaldo adicional de aprobaciones regulatorias que permiten el uso de proteínas innovadoras de base vegetal en barras de cereales, lo que permite a los fabricantes lograr texturas cremosas sin depender de los lácteos. Los consumidores flexitarianos, aquellos que reducen pero no eliminan por completo los productos animales, son un grupo objetivo importante. Valoran el sabor y la textura por encima del etiquetado vegano estricto, lo que alienta a las marcas a centrarse en la optimización sensorial y obtener certificaciones de terceros sin organismos genéticamente modificados. Además, el posicionamiento libre de alérgenos está impulsando el crecimiento, ya que las afirmaciones sin nueces y sin gluten facilitan la distribución en escuelas, hospitales y aerolíneas, donde los riesgos de contaminación cruzada limitan las opciones de barras tradicionales.

Reducción de azúcar habilitada por lanzamientos basados en edulcorantes de nueva generación

El mercado de barras energéticas está experimentando una transformación significativa a medida que la reducción de azúcar se convierte en un enfoque primario, impulsada por la adopción de edulcorantes de nueva generación. Con la creciente demanda de los consumidores de opciones de bocadillos más saludables y funcionales, los fabricantes están incorporando edulcorantes innovadores como el aspartamo, la sucralosa y los compuestos derivados de la stevia en sus formulaciones. Estos edulcorantes, conocidos por su intensa dulzura en comparación con el azúcar tradicional, permiten a los productores reducir el contenido de azúcar mientras mantienen el sabor y la textura deseados de las barras energéticas[3]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Aspartamo y Otros Edulcorantes en los Alimentos", fda.gov. Además, su perfil bajo en calorías y su impacto mínimo en los niveles de azúcar en sangre atraen a los consumidores conscientes de la salud y a aquellos con necesidades dietéticas específicas, lo que impulsa aún más su adopción en el mercado. Por ejemplo, el 28 de abril de 2025, Trek, una marca de barras proteicas con sede en el Reino Unido, introdujo una nueva gama de barras con alto contenido de proteínas y bajo contenido de azúcar. Este lanzamiento se alinea con la tendencia de reducción de azúcar en el mercado de barras energéticas y responde a la creciente demanda de opciones de bocadillos más saludables. Al aprovechar los edulcorantes de nueva generación, Trek ofrece un contenido de azúcar reducido sin comprometer el sabor, demostrando su compromiso con la innovación y estableciendo un nuevo referente en la categoría de nutrición deportiva.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Intensificación de la competencia de bocadillos alternativos | -0.7% | Global, con efectos pronunciados en América del Norte donde la innovación en bocadillos es más alta | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas en proteínas y frutos secos | -0.9% | Global, con presión aguda en formulaciones dependientes del cacao (choques de suministro en África Occidental) y barras dependientes de almendras (ciclos de sequía en California) | Corto plazo (≤ 2 años) |

| Preocupaciones de sostenibilidad por los envoltorios de un solo uso | -0.5% | Europa (mandatos del Reglamento de Envases y Residuos de Envases de la UE), América del Norte (prohibiciones estatales de plástico), Asia-Pacífico (regulaciones emergentes) | Mediano plazo (2-4 años) |

| Escrutinio de etiqueta limpia que limita los aditivos funcionales | -0.6% | América del Norte y Europa, donde la defensa del consumidor y la supervisión regulatoria son más estrictas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia de bocadillos alternativos

Las barras energéticas enfrentan presión de sustitución por parte de chips de proteínas, cecina de carne, batidos de proteínas listos para beber y bolsas de mantequilla de nueces, ya que los consumidores continúan diversificando sus carteras de bocadillos. Marcas de cecina como Jack Link's y Chomps han introducido variantes de pasto y orgánicas que ofrecen un alto contenido de proteínas con un procesamiento mínimo, atrayendo a los seguidores de las dietas paleo y carnívora que a menudo perciben las barras como excesivamente procesadas. Los batidos listos para beber ofrecen una conveniencia superior —sin necesidad de masticar— y marcas como Fairlife y Premier Protein han asegurado espacio en estantes refrigerados en tiendas de conveniencia y gasolineras, captando compras impulsivas que tradicionalmente favorecían a las barras. Los chips de proteínas de Quest y PopCorners ofrecen alternativas saladas que satisfacen el antojo de crujiente y sal, un perfil sensorial que las barras dulces o neutras no pueden replicar. Esta fragmentación impacta el crecimiento de la categoría, ya que los minoristas asignan espacio limitado en estantes entre múltiples formatos de bocadillos, y los costos de publicidad digital aumentan a medida que las marcas compiten por la misma atención del consumidor. La intensidad competitiva se ve aún más incrementada por los participantes de marca propia que aprovechan los datos de los minoristas para identificar las unidades de mantenimiento de existencias de mayor movimiento y lanzar productos similares a precios más bajos.

Volatilidad del precio de las materias primas en proteínas y frutos secos

Los precios del cacao han disminuido recientemente a medida que los fabricantes, que enfrentan costos crecientes y márgenes de beneficio más ajustados, han reducido su demanda industrial. Por el lado de la oferta, se espera que la producción de cacao aumente durante la temporada 2025/2026, impulsada por condiciones climáticas favorables y la maduración de los árboles de cacao recién plantados en Ecuador. A pesar de la caída actual de precios, las proyecciones de la industria sugieren que los precios del cacao pueden mantenerse elevados, rondando los USD 6.000 por tonelada. Este nivel de precios sostenido podría resultar en precios más altos de confitería, lo que, a su vez, podría impactar negativamente los volúmenes de ventas. De manera similar, los precios del concentrado y aislado de proteína de suero de leche han experimentado fluctuaciones, influenciadas en gran medida por los cambios en el mercado lácteo. Los factores clave que contribuyen a esta variabilidad incluyen las cuotas de producción de leche de la Unión Europea y los volúmenes de exportación de Nueva Zelanda, ambos de los cuales han creado incertidumbres en el lado de la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras Orgánicas Ganan Terreno a Pesar del Dominio Convencional

En 2025, las barras energéticas convencionales representaron el 78,09% de los ingresos del mercado, respaldadas por sus extensas redes de distribución, precios asequibles y una amplia gama de sabores. Estos factores las convirtieron en una opción popular entre los consumidores del mercado masivo que priorizan el sabor y el costo sobre el origen de los ingredientes. Además, las barras convencionales continúan dominando en ubicaciones de compra impulsiva como gasolineras, máquinas expendedoras y pasillos de caja, donde la asequibilidad y las necesidades inmediatas de energía impulsan las decisiones de compra.

Se proyecta que las barras energéticas orgánicas crezcan a una impresionante CAGR del 8,59% hasta 2031, superando al mercado en general. Este crecimiento está impulsado por la creciente demanda de consumidores conscientes de la salud que buscan certificaciones Orgánicas del USDA y Verificadas por el Proyecto No-OGM, que garantizan ingredientes libres de pesticidas y prácticas agrícolas sostenibles. Si bien las barras orgánicas tienen un precio premium, estos costos más altos se justifican por cadenas de suministro transparentes, auditorías de terceros y marketing que destaca los beneficios ambientales y sociales. Las barras orgánicas también están ganando impulso en minoristas de canales naturales como Whole Foods y Sprouts, donde representan una porción significativa del total de ventas de barras en comparación con los supermercados convencionales.

Por Fuente de Proteína: La Base Vegetal Lidera, la Base Animal se Acelera

En 2025, las fuentes de proteínas de base vegetal dominaron el mercado, representando el 54,24% de los ingresos. Este crecimiento fue impulsado por la creciente popularidad de las dietas flexitarianas, el aumento de la conciencia ambiental y la prevalencia de la intolerancia a la lactosa, que afecta a una porción significativa de la población mundial. Los ingredientes clave como la proteína de guisante, el aislado de soya y la proteína de arroz se combinan frecuentemente para crear perfiles de aminoácidos comparables al suero de leche. Además, las marcas están explorando ingredientes como semillas de chía, corazones de cáñamo y proteína de grillo para diferenciarse, aunque las opciones a base de insectos enfrentan desafíos regulatorios y de aceptación por parte de los consumidores. Las barras de base vegetal son particularmente exitosas en regiones como Asia-Pacífico, donde el vegetarianismo está culturalmente arraigado, y Europa, donde las regulaciones ambientales fomentan el desarrollo de productos sostenibles.

Las barras de proteína de base animal están emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 8,80% que supera ligeramente el crecimiento general del mercado. Esta expansión está impulsada por la demanda de atletas de resistencia y consumidores de mayor edad que valoran los beneficios de la proteína de suero de leche para la recuperación muscular y los péptidos de colágeno para la salud articular. El suero de leche sigue siendo la opción preferida para la recuperación post-entrenamiento debido a su rápida digestión y alta biodisponibilidad, un estándar que las proteínas vegetales continúan persiguiendo. Las barras enriquecidas con colágeno están ganando terreno como una categoría híbrida, abordando la salud de la piel, los huesos y el tejido conectivo, con marcas como Vital Proteins y Ancient Nutrition liderando la innovación. El segmento también se beneficia de las tendencias de etiqueta limpia que enfatizan el abastecimiento de animales alimentados con pasto y criados en pastizales, lo que atrae a los consumidores conscientes de la salud. Sin embargo, el cumplimiento regulatorio sigue siendo un enfoque clave, ya que la EFSA y la FDA supervisan de cerca las afirmaciones de salud y la precisión del etiquetado en este espacio.

Por Función: El Control de Peso Supera a la Nutrición Deportiva

Las barras de nutrición deportiva y de resistencia dominan el mercado, capturando una participación significativa del 78,16%. Este dominio está impulsado por la demanda constante de los asistentes al gimnasio, corredores y ciclistas que priorizan productos con proteínas equilibradas, carbohidratos y electrolitos para la hidratación y la recuperación. Las marcas líderes como Clif Bar, PowerBar y Gatorade mantienen su posición a través de patrocinios estratégicos de maratones, triatlones y ligas deportivas profesionales, que mejoran el valor de la marca y justifican los precios premium. El segmento también se beneficia de los estudios de fitness boutique, como CrossFit, Orangetheory y Barry's Bootcamp, que venden estas barras en sus instalaciones, dirigiéndose a los consumidores inmediatamente después del entrenamiento. Sin embargo, el segmento enfrenta desafíos a medida que el crecimiento se desacelera debido a la madurez del mercado y la creciente competencia de alternativas como los batidos de proteínas listos para beber y los suplementos de aminoácidos.

Las barras de control de peso y energía para el estilo de vida son el segmento de más rápido crecimiento, con una CAGR proyectada del 9,17% hasta 2031. Su popularidad se deriva de su atractivo como sustitutos de comidas para profesionales ocupados, trabajadores por turnos y padres que equilibran múltiples responsabilidades. Estas barras están diseñadas para proporcionar saciedad y estabilizar el azúcar en sangre, lo que las hace adecuadas como sustitutos del desayuno o el almuerzo en lugar de bocadillos. Marcas como SlimFast, Atkins y Zone Perfect han desplazado su enfoque de mensajes específicos de dieta a temas de bienestar más amplios, enfatizando macronutrientes equilibrados y energía sostenida. Este reposicionamiento ha ayudado a reducir el estigma asociado con los productos para bajar de peso. Además, estas barras están ganando terreno en los programas de bienestar corporativo, donde los empleadores subsidian bocadillos saludables para promover el bienestar de los empleados. A pesar de su crecimiento, el escrutinio regulatorio sigue siendo un desafío, con la FDA y la EFSA imponiendo directrices estrictas sobre los umbrales de nutrientes y las afirmaciones de reducción de calorías.

Por Tipo de Empaque: El Crecimiento del Empaque Múltiple Refleja el Cambio hacia el Comercio Electrónico

Las barras de empaque individual representaron el 53,21% del mercado en 2025, destacando su dominio en los espacios minoristas orientados a la conveniencia. Estas barras son la opción preferida para los consumidores que realizan compras rápidas e impulsivas en tiendas de conveniencia, gasolineras y pasillos de caja. Su popularidad se consolida aún más por su fuerte presencia en máquinas expendedoras, gimnasios y aeropuertos, donde la portabilidad y el control de porciones son esenciales. La conveniencia y accesibilidad del empaque individual aseguran su liderazgo continuo en estos canales de alto tráfico y consumo en movimiento.

Las cajas de empaque múltiple están posicionadas como el segmento de más rápido crecimiento, con una CAGR proyectada del 8,81% hasta 2031. Este crecimiento está impulsado por la creciente adopción de suscripciones de comercio electrónico, la expansión de los minoristas de clubes de almacén y la tendencia creciente de abastecer las despensas del hogar. Estos cambios, que ganaron impulso durante la pandemia, se han vuelto más arraigados a medida que el trabajo remoto se normaliza. Los empaques múltiples atraen a familias con presupuesto ajustado y consumidores frecuentes al ofrecer ahorros en costos y variedad. Además, los avances en empaque, como los paquetes variados y los materiales sostenibles, están ayudando a las marcas a atender a los compradores conscientes del medio ambiente mientras mejoran la conveniencia y el valor.

Por Canales de Distribución: El Comercio Minorista en Línea Interrumpe el Espacio Tradicional en Estantes

Los supermercados/hipermercados dominaron el mercado de distribución en 2025, con una participación del 42,65%. Su liderazgo está impulsado por su amplio alcance, su capacidad para atraer grandes volúmenes de clientes y sus impactantes estrategias promocionales. Estos minoristas utilizan eficazmente técnicas como la colocación prominente de productos y las ofertas especiales para fomentar tanto las compras iniciales como las repetidas. Además, los minoristas tradicionales se benefician del comportamiento de compra impulsiva, con productos estratégicamente ubicados cerca de las cajas que impulsan adiciones de último momento a los carritos de compra. Las degustaciones en tienda ayudan aún más a convertir a los compradores curiosos en clientes leales, reforzando su dominio en el mercado.

El comercio minorista en línea es el canal de distribución de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 9,97% proyectada hasta 2031. Este rápido crecimiento está impulsado por marcas directas al consumidor que evitan los costos minoristas tradicionales, emplean marketing digital dirigido y ofrecen servicios de suscripción personalizados para fomentar la lealtad del cliente. Si bien Amazon sigue siendo un actor dominante en el segmento en línea, las plataformas de nicho están ganando terreno de manera constante. Estas plataformas se diferencian al atender preferencias dietéticas específicas y ofrecer opciones de compra al por mayor, atrayendo a una base creciente de consumidores conscientes de la salud y orientados a la conveniencia.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte tuvo la mayor participación de mercado en 2025, contribuyendo con el 41,92% del valor total del mercado. Estados Unidos lideró la región, impulsado por su fuerte demanda de los consumidores e innovación en ofertas de productos como opciones enriquecidas con colágeno, certificadas keto y bajas en azúcar. Canadá apoyó este dominio con su sólida presencia en canales naturales, mientras que las capacidades de fabricación por contrato de México reforzaron aún más la posición de la región. Estos factores combinados establecieron a América del Norte como el líder mundial en el mercado.

Asia-Pacífico emergió como la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,01% hasta 2031. El crecimiento de la región fue impulsado por el aumento del gasto de los consumidores y el creciente interés en la salud y el bienestar. Tanto las multinacionales globales como las empresas nacionales desempeñaron un papel significativo al introducir productos adaptados a los gustos y preferencias locales. El progreso económico de la región y los cambios en el comportamiento de los consumidores la han convertido en un área crítica para la expansión del mercado.

Otras regiones mostraron oportunidades de crecimiento únicas y dinámicas de mercado. Europa se centró en productos de etiqueta limpia y sostenibles, alineándose con las directivas regulatorias sobre perfiles de nutrientes y residuos de envases. América del Sur aprovechó su riqueza de ingredientes indígenas, como el açaí y la quinoa, para satisfacer la creciente demanda de productos naturales y funcionales. Mientras tanto, Oriente Medio y África expandió su mercado a través de ofertas de productos con certificación halal y programas de nutrición respaldados por el gobierno. Si bien estas regiones actualmente se quedan atrás en participación de mercado y tasa de crecimiento, sus estrategias localizadas y políticas de apoyo indican un potencial prometedor para el desarrollo futuro.

Panorama Competitivo

El mercado de barras energéticas está moderadamente fragmentado. Las grandes empresas multinacionales como Mars, Mondelez, Nestlé, General Mills y PepsiCo dominan el mercado, compitiendo junto a actores más pequeños y especializados como Simply Good Foods (Quest, Atkins, OWYN), Glanbia (ThinkThin, Amazing Grass) y Built Brands. Este entorno competitivo permite a los actores de nicho encontrar oportunidades al centrarse en canales directos al consumidor, nutrición personalizada y ofertas de ingredientes únicos. Simply Good Foods y Glanbia son ejemplos de empresas que aprovechan estas estrategias para fortalecer su presencia en el mercado, con tendencias de premiumización que impulsan la demanda de los consumidores de productos de etiqueta limpia y certificados.

Los avances tecnológicos están transformando el mercado de barras energéticas, permitiendo a las marcas conectarse con los consumidores de maneras innovadoras y mejorar la eficiencia operativa. El empaque de realidad aumentada se está utilizando para proporcionar contenido interactivo como videos de recetas y tutoriales de entrenamiento, mientras que la tecnología blockchain garantiza la transparencia al rastrear los ingredientes hasta sus fuentes. El análisis predictivo está ayudando a las marcas a gestionar el inventario de manera más efectiva en tiendas en línea y físicas. Las marcas más pequeñas como FITCRUNCH están disrumpiendo el mercado mediante colaboraciones con influenciadores, lanzamientos exclusivos de productos y publicidad digital dirigida para competir con los actores más grandes.

Las oportunidades en nutrición personalizada se están expandiendo a medida que la inteligencia artificial permite a las marcas crear productos personalizados adaptados a las necesidades individuales. Las plataformas impulsadas por inteligencia artificial pueden analizar datos biométricos para recomendar combinaciones específicas de macronutrientes, ofreciendo a los consumidores una experiencia más personalizada. Los modelos de suscripción que incluyen reabastecimiento automático y personalización de sabores también están ganando popularidad, ayudando a las marcas a reducir los costos de adquisición de clientes y construir lealtad a largo plazo. Los marcos regulatorios, como las directrices de la FDA y la EFSA, garantizan que las afirmaciones de los productos estén respaldadas por evidencia, fomentando la confianza y la transparencia. A medida que crece la adopción de tecnología, las empresas que adoptan estas innovaciones están mejor posicionadas para satisfacer las cambiantes preferencias de los consumidores e impulsar un crecimiento sostenible en el mercado.

Líderes de la Industria de Barras Energéticas

General Mills Inc.

Mars Inc.

Nestlé S.A.

Mondelez International Inc.

Post Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Nutri-Grain, la marca de cereales propiedad de Mars, debutó con Nutri-Grain Crunchy en EE. UU. Esta nueva barra de bocadillo tenía como objetivo satisfacer el creciente apetito de los consumidores por los granos integrales y las opciones ricas en fibra.

- Enero de 2026: Junkless ha lanzado una barra de proteínas de Brownie de Chocolate con Mantequilla de Maní, con 15 gramos de proteína de base vegetal, bajo contenido de azúcar y un perfil libre de alérgenos. Este movimiento estratégico se dirige a escuelas, hospitales y lugares de trabajo que mantienen estándares dietéticos estrictos.

- Diciembre de 2025: RxBar, una marca de Kellanova, ha introducido Bocados de Proteína Energética en EE. UU. Estos bocados, elaborados con proteína de clara de huevo, dátiles y nueces, vienen en tamaños convenientes para el control de porciones y cuentan con empaque resellable. Dirigidos a los consumidores en movimiento, el lanzamiento busca proporcionar una alternativa en forma de bocadillo a las barras tradicionales, ampliando el alcance de mercado de RxBar más allá de los aficionados al fitness.

- Enero de 2025: Tandem Foods fusionó TruFood Manufacturing con Bar Bakers, creando una plataforma de co-fabricación verticalmente integrada con una capacidad anual de 200 millones de barras. La fusión proporcionó a las marcas más pequeñas acceso a capacidades de extrusión, enrobing y empaque, reduciendo las necesidades de inversión en equipos y acelerando los ciclos de innovación.

Alcance del Informe Global del Mercado de Barras Energéticas

Una barra energética es un bocadillo saludable con ingredientes nutricionales que aumentan la energía y la resistencia. El mercado de barras energéticas está segmentado por tipo, canal de distribución y geografía. Según el tipo, el mercado estudiado está segmentado en orgánico y convencional. El mercado está segmentado por canal de distribución en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El informe también analiza el mercado estudiado en regiones emergentes y establecidas, incluidas América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Orgánico |

| Convencional |

| Base Vegetal |

| Base Animal |

| Nutrición Deportiva y de Resistencia |

| Sustituto de Comida |

| Control de Peso y Energía para el Estilo de Vida |

| Barras de Empaque Individual |

| Cajas de Empaque Múltiple |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Orgánico | |

| Convencional | ||

| Por Fuente de Proteína | Base Vegetal | |

| Base Animal | ||

| Por Función/Aplicación | Nutrición Deportiva y de Resistencia | |

| Sustituto de Comida | ||

| Control de Peso y Energía para el Estilo de Vida | ||

| Por Tipo de Empaque | Barras de Empaque Individual | |

| Cajas de Empaque Múltiple | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de barras energéticas y su CAGR hasta 2031?

El tamaño del mercado de barras energéticas se sitúa en USD 4.530 millones en 2026 y se proyecta que alcance USD 6.810 millones en 2031, avanzando a una CAGR del 8,50% de 2026 a 2031.

¿Qué tipo de producto lidera los ingresos de la categoría?

Las formulaciones convencionales lideraron con el 78,09% del valor global de 2025, gracias a su amplia distribución y menores precios minoristas.

¿Qué segmento se espera que crezca más rápido?

Se prevé que las barras energéticas de control de peso y estilo de vida registren las ganancias más rápidas con una CAGR del 9,17% hasta 2031.

¿Por qué las cajas de empaque múltiple están ganando popularidad en línea?

Las suscripciones de comercio electrónico, los paquetes variados y los ahorros del 15-25% por unidad están desplazando a los hogares hacia los empaques múltiples para abastecer la despensa.

Última actualización de la página el: