Tamaño y Participación del Mercado de Sistemas de Autenticación de Factor Único

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.67 Mil millones de dólares |

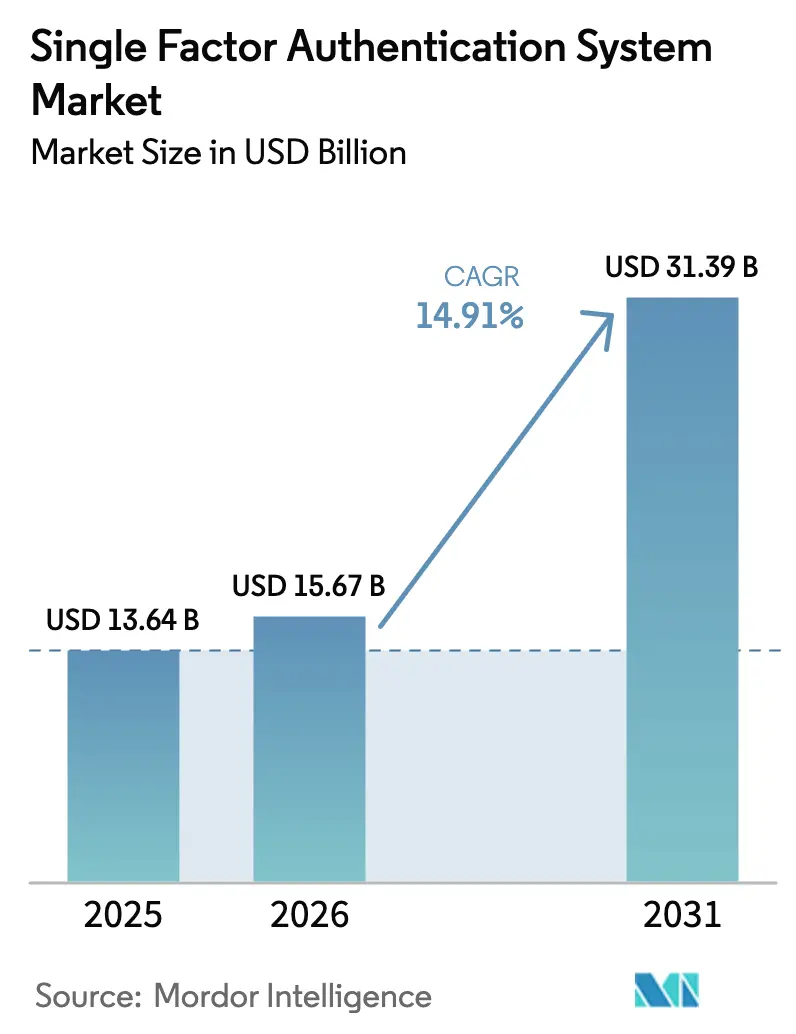

| Tamaño del Mercado (2031) | 31.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Autenticación de Factor Único por Mordor Intelligence

El tamaño del mercado de sistemas de autenticación de factor único en 2026 se estima en USD 15,67 mil millones, creciendo desde el valor de 2025 de USD 13,64 mil millones con proyecciones para 2031 que muestran USD 31,39 mil millones, creciendo a una CAGR del 14,91% durante 2026-2031. El crecimiento proviene de las empresas que reemplazan las contraseñas con escaneos biométricos, llaves de hardware y otras opciones de factor único resistentes al phishing, mientras que las plataformas de identidad en la nube incorporan recorridos sin contraseña de forma predeterminada. Los organismos reguladores de las principales economías ahora aceptan técnicas sofisticadas de factor único como conformes cuando se cumplen los niveles de garantía, desbloqueando así la demanda entre bancos, empresas de telecomunicaciones y portales gubernamentales. Los proveedores de tokens de hardware se benefician del aumento de los incidentes de phishing de credenciales, aunque los proveedores de software aún dominan un mayor volumen al integrar la biometría en el dispositivo en los flujos de trabajo de SaaS. El campo competitivo recompensa cada vez más a los proveedores capaces de unificar la verificación, la autenticación y el análisis de riesgos en una experiencia fluida, lo que impulsa adquisiciones que combinan la verificación de identidad con el inicio de sesión de factor único.

Conclusiones Clave del Informe

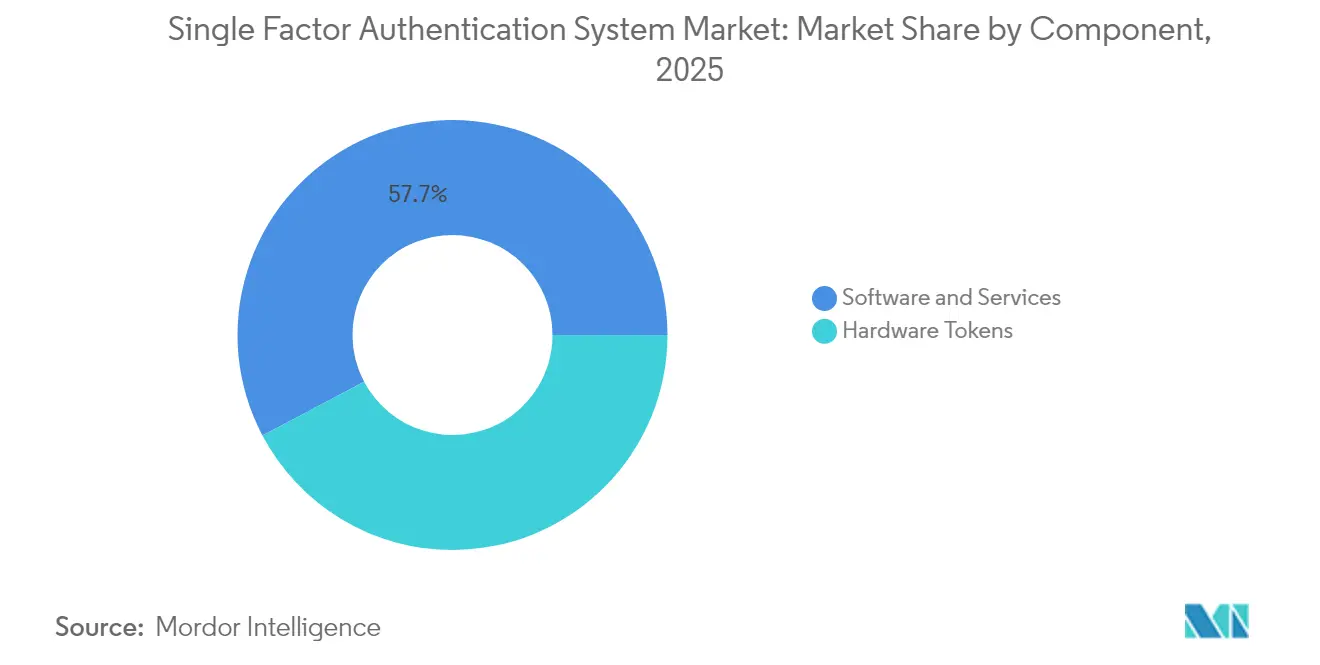

- Por componente, Software y Servicios lideró con el 57,74% de la participación del mercado de sistemas de autenticación de factor único en 2025; los Tokens de Hardware están preparados para expandirse a una CAGR del 16,08% hasta 2031.

- Por método de autenticación, el OTP por SMS/Correo Electrónico capturó el 43,38% de la participación de ingresos del tamaño del mercado de sistemas de autenticación de factor único en 2025, mientras que se proyecta que las soluciones de Llave de Seguridad de Hardware crezcan a una CAGR del 16,87% hasta 2031.

- Por modelo de implementación, la Nube representó el 59,14% del tamaño del mercado de sistemas de autenticación de factor único en 2025 y se espera que avance a una CAGR del 15,86% hasta 2031.

- Por industria de usuario final, Banca, Servicios Financieros y Seguros mantuvo el 30,07% del mercado de sistemas de autenticación de factor único en 2025; se espera que Tecnología de la Información y Telecomunicaciones registre la CAGR de pronóstico más alta del 17,52% hasta 2031.

- Por geografía, América del Norte dominó el mercado de sistemas de autenticación de factor único con una participación del 36,23% en 2025, mientras que se proyecta que Asia Pacífico registre el crecimiento más rápido, a una CAGR del 17,33%, de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Autenticación de Factor Único

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ataques de phishing de credenciales en cargas de trabajo de SaaS | +3.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los ecosistemas de banca digital y fintech | +2.8% | Núcleo de Asia Pacífico, expansión hacia América Latina y África | Mediano plazo (2-4 años) |

| Mandatos regulatorios para la autenticación sólida de clientes | +2.1% | Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia recorridos de usuario sin contraseña por parte de las principales suites de IAM en la nube | +2.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de llaves de seguridad de hardware basadas en FIDO2 | +1.9% | América del Norte y Europa, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Autenticación SIM de grado telco que abre caminos de factor único para dispositivos IoT | +1.4% | Global, en etapa temprana en Asia Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ataques de Phishing de Credenciales en Cargas de Trabajo de SaaS

La telemetría de Microsoft de 2024 indica que las campañas de adversario en el medio contra los inicios de sesión en la nube se han triplicado año tras año, lo que lleva a los directorios a reevaluar sus bases mínimas de autenticación.[1]Microsoft Corporation, "Blog de Seguridad: Tendencias de Gestión de Identidad y Acceso 2024," microsoft.com Las empresas ahora ven los enfoques de factor único a través del prisma de la resistencia al phishing, en lugar del número de factores, elevando las llaves de hardware y la biometría vinculada al dispositivo. Los equipos de seguridad descubren que las llaves FIDO2 correctamente aplicadas eliminan la repetición de tokens, lo que lleva a presupuestos acelerados para implementaciones de hardware dentro de los grupos de acceso privilegiado. Las suites de identidad en la nube responden incorporando flujos de WebAuthn, proporcionando a los administradores opciones llave en mano que reemplazan las contraseñas sin requerir pasos adicionales. Como resultado, el mercado de sistemas de autenticación de factor único está experimentando vientos de cola inmediatos derivados del gasto en prevención de brechas, particularmente entre los grandes actores de SaaS de América del Norte.

Expansión de los Ecosistemas de Banca Digital y Fintech

La adopción de fintech en el Sudeste Asiático y América Latina continúa superando el desarrollo de infraestructura de autenticación segura, lo que lleva a los reguladores a respaldar soluciones biométricas de factor único que satisfacen los criterios de autenticación sólida de clientes cuando se cumplen los requisitos inherentes.[2]Banco Central Europeo, "Informe de Finanzas Digitales 2024," ecb.europa.eu Los bancos con enfoque móvil aprovechan los sensores de rostro y huella dactilar nativos del dispositivo para agilizar la incorporación, reduciendo la fricción de conversión y ampliando la inclusión financiera. Los marcos de identidad digital patrocinados por el gobierno, como el Aadhaar de India y la Ley de Identidad Digital de Australia de 2024, incorporan protocolos de factor único que pueden actualizarse a flujos basados en riesgo cuando surgen anomalías. Los neobancos respaldados por capital de riesgo ven la biometría fluida como un diferenciador de mercado, amplificando los pedidos de equipos para elementos seguros integrados. Estos impulsores que se intersectan posicionan a Asia Pacífico para registrar las mayores ganancias de volumen durante el período de pronóstico, reforzando su papel como la región de más rápido crecimiento para el mercado de sistemas de autenticación de factor único.

Mandatos Regulatorios para la Autenticación Sólida de Clientes

El segundo borrador público del SP 800-63-4 del NIST aclara que la garantía depende de la solidez y el vínculo del autenticador, no de la presencia de múltiples factores, legitimando así las implementaciones avanzadas de factor único para casos de uso AAL1. Los reguladores europeos comparten esta postura al permitir autenticadores biométricos o basados en posesión cuando están criptográficamente vinculados al usuario, una interpretación que ya está dando forma a las auditorías de PSD2. Los portales de salud, los registros electrónicos de pacientes y los servicios de beneficios públicos aprovechan la orientación para simplificar los flujos de inicio de sesión, aumentando las tasas de uso mientras se mantienen conformes. Los proveedores que alinean las hojas de ruta de productos con estos marcos aseguran el estado de preaprobación en los ciclos de adquisición, impulsando la expansión de suscripciones en el sector público y las industrias reguladas. El efecto neto es un impulso de larga cola en el mercado de sistemas de autenticación de factor único a medida que los presupuestos de cumplimiento se reasignan hacia actualizaciones sin contraseña.

Cambio hacia Recorridos de Usuario sin Contraseña por Parte de las Principales Suites de IAM en la Nube

El Informe de Tendencias de Inicio de Sesión Seguro 2025 de Okta muestra que el 61% de los líderes de TI planean implementar producción sin contraseña en un año, con muchos clasificando las claves de acceso y la biometría como métodos mejorados de factor único en lugar de complementos de múltiples factores. Los proveedores de IAM en la nube ofrecen análisis de riesgo en línea que escalan a la verificación de paso adicional solo cuando los puntajes de anomalía aumentan, lo que permite recorridos de factor único para el 90% del tráfico legítimo. Las empresas favorecen este modelo porque combina tasas de abandono más bajas con garantía criptográfica probada. La estrategia también reduce las tarifas de la pasarela de SMS, satisfaciendo los mandatos del director financiero de reducir el gasto operativo. A medida que los ecosistemas de plataformas de Microsoft, Google y Amazon Web Services hacen que las claves de acceso estén universalmente disponibles, el mercado de sistemas de autenticación de factor único se beneficia de acuerdos de licencias agrupadas que aceleran la conversión de clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga del usuario y fricción de los métodos OTP heredados | −1.8% | Global, aplicaciones orientadas al consumidor | Corto plazo (≤ 2 años) |

| Costo de los chips de elemento seguro ante la volatilidad de semiconductores | −1.5% | Cadena de suministro global, segmento de tokens de hardware | Mediano plazo (2-4 años) |

| Tarifas de terminación de SMS y pérdidas por fraude de mensajería A2P | −1.2% | Global, mayor en regiones con SMS costoso | Corto plazo (≤ 2 años) |

| Técnicas emergentes de suplantación mediante deepfake contra OTP de voz | −0.9% | Global, en etapa temprana en mercados de OTP de voz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga del Usuario y Fricción de los Métodos OTP Heredados

El barómetro de 2024 de la Alianza FIDO revela que el 56% de los consumidores abandona los servicios digitales cuando se enfrenta a flujos de OTP engorrosos, empañando las percepciones de la categoría más amplia de autenticación de factor único.[3]Alianza FIDO, "Barómetro de Autenticación en Línea 2024," fidoalliance.org Las marcas que dependen del OTP por SMS enfrentan caídas en la conversión e incidentes de intercambio de SIM, erosionando la confianza y los ingresos. Esta resistencia ralentiza la migración desde las contraseñas porque los responsables de la toma de decisiones confunden el OTP heredado con todos los enfoques de factor único. Los proveedores deben invertir fuertemente en campañas de educación de usuarios y diseño de experiencia de usuario intuitivo para superar las percepciones arraigadas, consumiendo presupuestos de marketing que de otro modo podrían asignarse a investigación y desarrollo. Hasta que los métodos modernos de factor único superen en número a las implementaciones de OTP en la práctica, la rotación inducida por la fricción moderará la expansión a corto plazo del mercado de sistemas de autenticación de factor único.

Costo de los Chips de Elemento Seguro ante la Volatilidad de Semiconductores

El precio de los elementos seguros aumentó un 35% entre 2022 y 2024, con plazos de entrega que superan un año para los procesadores de autenticación de nicho. Las empresas que implementan decenas de miles de llaves de hardware para la gestión de identidad de la fuerza laboral luchan con mayores gastos de capital y cálculos de retorno de inversión más prolongados. Los proveedores a veces eliminan características no esenciales para cumplir con los puntos de precio, reduciendo la durabilidad o la agilidad criptográfica. Estas restricciones canalizan a los compradores hacia alternativas de software, aunque ciertos regímenes de cumplimiento aún exigen tokens físicos. Si los cuellos de botella en el suministro persisten, la curva de crecimiento de los tokens de hardware podría aplanarse, restando puntos a la CAGR agregada del mercado de sistemas de autenticación de factor único a pesar de la sólida demanda subyacente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software se Encuentra con la Innovación en Hardware

Software y Servicios mantuvo una participación del 57,74% en el mercado de sistemas de autenticación de factor único en 2025 al capitalizar las suscripciones en la nube existentes de las empresas y las herramientas de DevOps. Los proveedores ofrecen API llave en mano, SDK y paneles de orquestación que permiten a los administradores incorporar claves de acceso o biometría en las carteras de SaaS sin rediseñar sus almacenes de identidad. El segmento también disfruta de ingresos de anualidad constantes gracias a los precios de SaaS por usuario, que se alinean con el cambio de las empresas del presupuesto de gastos de capital al de gastos operativos. Sin embargo, el modelo enfrenta limitaciones de seguridad cuando los adversarios explotan la repetición de cookies o el secuestro de sesiones. En consecuencia, los tokens de hardware impulsados por FIDO2 y respaldados por un aumento del 89% interanual en nuevas certificaciones están proyectados para crecer a una tasa más rápida del 16,08% de CAGR, lo que indica que los casos de uso de alta garantía ahora justifican costos unitarios más altos.

En la práctica, muchas empresas ejecutan arquitecturas escalonadas que reservan llaves de hardware para cargas de trabajo privilegiadas mientras dependen de la biometría vinculada al dispositivo para el personal general. Esta postura híbrida subraya una evolución más amplia en la que ambos segmentos crecen en paralelo, extrayendo valor incremental de distintos perfiles de riesgo. La integración de Azure AD de Microsoft con YubiKey y la serie Titan de Google ejemplifican la convergencia, ya que cada proveedor incorpora la atestación de firmware con análisis del lado de la nube. El mercado de sistemas de autenticación de factor único, por lo tanto, recompensa la amplitud de la cartera: los proveedores capaces de suministrar tanto la orquestación de software como el hardware certificado amplían su valor de contrato promedio y reducen la rotación de cuentas. A medida que las economías de escala mejoran el suministro de semiconductores, los precios por unidad se normalizarán, lo que permitirá a los tokens de hardware avanzar gradualmente sobre la participación del software sin negar su crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Método de Autenticación: Persistencia Heredada Frente a Innovación Preparada para el Futuro

El OTP por SMS/Correo Electrónico representó una participación del 43,38% del tamaño del mercado de sistemas de autenticación de factor único en 2025, en gran parte debido a su compatibilidad universal con dispositivos y el mínimo esfuerzo de codificación. Los comerciantes de comercio electrónico continúan favoreciendo el OTP cuando la velocidad de comercialización supera el riesgo de responsabilidad por brechas, especialmente en regiones con aplicación regulatoria lenta. Sin embargo, se avecinan vientos en contra de las políticas: la Autoridad Bancaria Europea desaconsejó el uso del OTP por SMS para pagos a finales de 2024, y varias agencias de los Estados Unidos lo señalaron como inadecuado para los portales ciudadanos, presagiando una disminución en el uso. Las empresas también se enfrentan a tarifas de mensajes A2P en escalada y fraude de terminación, que erosionan las ventajas de costo y comprimen los márgenes.

La autenticación mediante Llave de Seguridad de Hardware representa el segmento de más rápido crecimiento, registrando una CAGR del 16,87% a medida que los directores de seguridad de la información destinan presupuestos a autenticadores a prueba de phishing que vinculan secretos criptográficos a dispositivos físicos. Yubico informa que los clientes ven una caída del 99,9% en las apropiaciones de cuentas tras la implementación, una estadística que resuena con los directores financieros que suscriben primas de seguros de ciberseguridad. Los métodos biométricos de factor único logran un punto intermedio al incorporar la inherencia directamente en las aplicaciones móviles, evitando así los costos de distribución vinculados al hardware. Juntos, las llaves de hardware y la biometría crean un grupo preparado para el futuro que está listo para superar al OTP dentro de la década, remodelando el mercado de sistemas de autenticación de factor único hacia factores anclados criptográficamente.

Por Modelo de Implementación: La Supremacía de la Nube Impulsa la Evolución del Mercado

La Nube mantuvo el 59,14% de la participación del mercado de sistemas de autenticación de factor único en 2025 a medida que las empresas delegaron la experiencia en identidad a los proveedores de servicios gestionados. Los proveedores de plataformas aprovechan la telemetría de amenazas de millones de inquilinos, lo que permite la detección de anomalías basada en aprendizaje automático que los equipos locales tienen dificultades para replicar. El Informe de Identidad 2024 de Microsoft señala una disminución del 73% en los incidentes entre las organizaciones que dependen de la autenticación gestionada en la nube. Los modelos de suscripción también reducen las barreras de entrada para las empresas del mercado medio que no pueden permitirse personal de seguridad dedicado. En consecuencia, se espera que las implementaciones en la nube disfruten de una CAGR del 15,86% hasta 2031.

Las instalaciones locales e híbridas persisten donde la legislación dicta la residencia de datos o donde las redes con espacio de aire protegen la infraestructura crítica. Incluso en esos sectores verticales, los administradores conectan cada vez más los almacenes de credenciales locales a los motores de riesgo basados en la nube, reforzando aún más la influencia de la nube. Los proveedores ofrecen opciones de "traiga su propio HSM" que permiten a los clientes alojar llaves localmente mientras siguen utilizando la orquestación en la nube. Esta flexibilidad arquitectónica permite el crecimiento paralelo en todos los modelos de implementación, mientras que la nube mantiene su posición de liderazgo debido a las economías de escala y las actualizaciones de control continuas, consolidando su papel como sustrato del mercado de sistemas de autenticación de factor único.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Liderazgo de los Servicios Financieros Enfrenta el Desafío del Sector Tecnológico

Banca, Servicios Financieros y Seguros controló el 30,07% del mercado de sistemas de autenticación de factor único en 2025, ya que los requisitos de PSD2, GLBA y FFIEC convirtieron la autenticación sólida en un costo innegociable para hacer negocios. Las instituciones financieras asignan presupuestos premium a los inicios de sesión biométricos y las llaves de hardware que protegen las transacciones de alto valor y la confianza de los clientes. La postura de riesgo conservadora del sector resulta en ciclos de compra prolongados, pero los valores de los contratos son grandes. La presión se intensifica a medida que proliferan las API de banca abierta, obligando a los bancos a asegurar las sesiones de máquina a máquina junto con los usuarios humanos dentro de la misma malla de autenticación.

Por el contrario, el sector de Tecnología de la Información y Telecomunicaciones registra la CAGR más rápida del 17,52%, lo que refleja su doble identidad como productor de tecnología y objetivo de alto valor. Las empresas de telecomunicaciones adoptan la autenticación basada en SIM para IoT, mientras que los hiperescaladores protegen el acceso a la consola raíz con tokens de hardware. Los operadores de telecomunicaciones en Asia Pacífico están aplicando la atestación a nivel de red móvil que combina la posesión con la criptografía SIM, un enfoque que está ganando atención en las implementaciones del núcleo 5G. Esta convergencia de identidades de red y aplicación ejemplifica por qué las empresas tecnológicas aceleran la curva de adopción, reduciendo gradualmente la brecha de participación con los bancos en el mercado de sistemas de autenticación de factor único.

Análisis Geográfico

América del Norte capturó el 36,23% de los ingresos de 2025 para el mercado de sistemas de autenticación de factor único, aprovechando la sólida conciencia sobre ciberseguridad, los ecosistemas de proveedores tempranos y el impulso regulatorio como las directivas de confianza cero de la CISA. Las empresas multinacionales con sede en los Estados Unidos a menudo implementan pilotos sin contraseña a nivel nacional antes de expandirse globalmente, reforzando así su participación en el mercado local. Los gigantes de las plataformas incorporan API de claves de acceso en sistemas operativos y navegadores, facilitando la adopción por parte de los desarrolladores y acelerando la familiaridad de los consumidores. Las agencias federales, mientras tanto, están acelerando los marcos de adquisición de FIDO2 que se extienden a los niveles estatal y municipal, ampliando así las oportunidades del sector público.

La región de Asia Pacífico registra la CAGR más alta del 17,33%, impulsada por economías centradas en el móvil y esquemas de identidad digital patrocinados por el gobierno. La eliminación programada del OTP de Singapur y la Ley de Identificación Digital de Australia de 2024 obligan a los proveedores de servicios a ofrecer inicios de sesión biométricos o con llave de hardware que cumplan con las medidas de garantía actualizadas. India y China impulsan los volúmenes de transacciones a través de masivos rieles de pago en tiempo real, poniendo a prueba la escalabilidad de la autenticación a escala continental. La demografía favorable, incluidas poblaciones jóvenes y expertas en teléfonos inteligentes, y las curvas de aprendizaje acortadas, permiten a las fintech omitir el OTP heredado y pasar directamente a las claves de acceso. Estas dinámicas establecen a Asia Pacífico como la región de referencia para los patrones de adopción de factor único de próxima generación.

Europa ocupa un punto intermedio marcado por sólidas regulaciones de privacidad y mandatos maduros de seguridad de pagos. El RGPD restringe el procesamiento de datos biométricos, lo que lleva a los proveedores a desarrollar técnicas de preservación de la privacidad, como las comprobaciones de vivacidad en el dispositivo y las plantillas no vinculables. Al mismo tiempo, PSD2 aplica la autenticación sólida de clientes, alentando inadvertidamente a los bancos a adoptar llaves FIDO2 que cumplen con los criterios de inherencia o posesión sin exponer datos sensibles. Los países nórdicos demuestran una alta confianza en los sistemas de identificación electrónica gubernamentales, mientras que el sur de Europa realiza avances incrementales a través de subvenciones de transición digital financiadas por la Unión Europea. El mosaico de leyes locales de residencia de datos crea oportunidades para los proveedores de nube regionales, garantizando la diversidad competitiva dentro del segmento europeo del mercado de sistemas de autenticación de factor único.

Panorama Competitivo

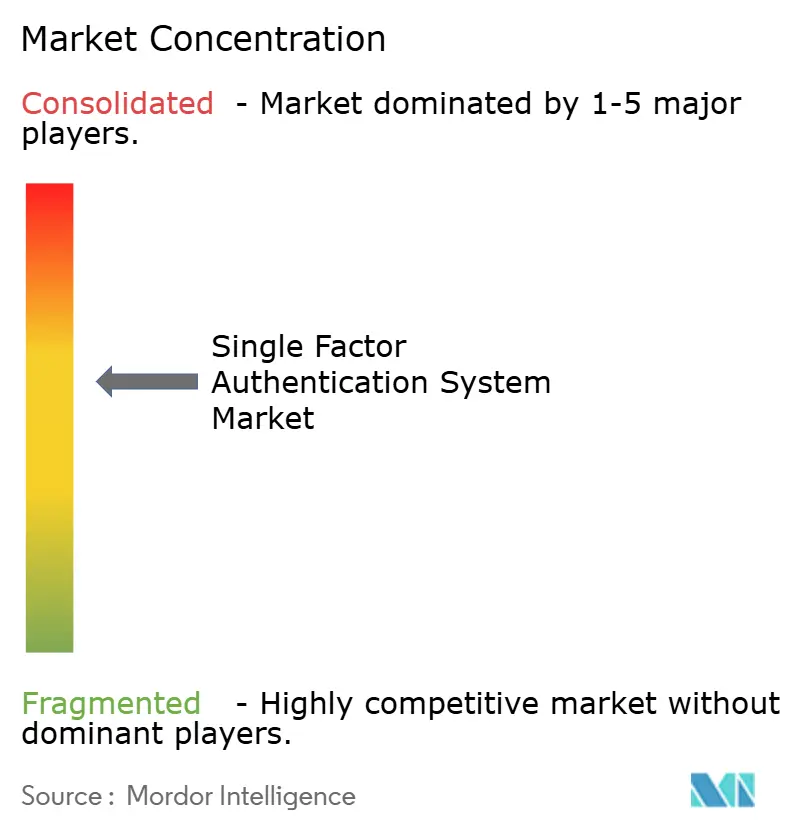

El mercado de sistemas de autenticación de factor único permanece moderadamente fragmentado. Los proveedores de identidad heredados, como Thales y RSA Security, mantienen grandes bases instaladas, lo que les brinda oportunidades para realizar ventas cruzadas hacia actualizaciones sin contraseña. Okta y Microsoft amplían las suites de IAM en la nube con orquestación de claves de acceso de primera parte, incorporando capacidades de factor único profundamente en las pilas de SaaS empresarial. Los proveedores de hardware especializados, como Yubico y HID Global, se diferencian a través de elementos seguros certificados, cumplimiento de FIPS y transparencia en la cadena de suministro. Los actores puros de biometría, en particular Bio-Key International, ofrecen escáneres multimodales adaptados a los escritorios de salud y gobierno.

El posicionamiento estratégico depende cada vez más de la integridad de la plataforma. La adquisición de Onfido por parte de Entrust en 2024 fusiona la verificación de identidad impulsada por inteligencia artificial con el inicio de sesión garantizado por hardware, satisfaciendo a los reguladores que esperan una verificación de identidad validada antes de la emisión de credenciales. La compra de Venafi por parte de CyberArk por USD 1.540 millones agrega la gestión de identidad de máquinas, extendiéndose más allá de la autenticación humana.[4]Chris French, "CyberArk Adquiere Venafi por USD 1.540 millones," scmedia.com Estos acuerdos ilustran un cambio hacia plataformas holísticas de seguridad de identidad que abarcan el ciclo de vida, desde la incorporación hasta la desaprovisionamiento, tanto para personas como para máquinas.

Las barreras de entrada al mercado siguen siendo moderadas. Los estándares abiertos como WebAuthn reducen la fricción de integración, invitando a nuevos participantes de SaaS a posicionar ofertas de nicho. Sin embargo, el éxito sostenido exige economías de escala para la telemetría de credenciales y la investigación de amenazas, activos que generalmente poseen las empresas establecidas. En consecuencia, es probable que la consolidación continúe, elevando la participación combinada de los cinco principales mientras aún deja espacio para la innovación. La fragmentación moderada del mercado se alinea con una puntuación de concentración de 6, lo que refleja que los cinco principales proveedores tienen ligeramente más del 60% de los ingresos agregados.

Líderes de la Industria de Sistemas de Autenticación de Factor Único

Thales SA

RSA Security LLC

Okta Inc.

Entrust Corporation

OneSpan Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Informe de Tendencias de Inicio de Sesión Seguro 2025 de Okta encontró que el 61% de las organizaciones espera implementar inicios de sesión sin contraseña en un año, lo que indica que la biometría y las llaves de hardware se están convirtiendo en el método predeterminado de inicio de sesión, en lugar de una solución de respaldo.

- Enero de 2025: RSA Security publicó su Informe ID IQ 2025, indicando que el 61% de las empresas tiene la intención de implementar claves de acceso en 12 meses, con el 66% de los encuestados clasificando las brechas relacionadas con la identidad como eventos graves.

- Octubre de 2024: La Alianza FIDO lanzó Passkey Central para acelerar las implementaciones empresariales proporcionando calculadoras de retorno de inversión y plantillas de experiencia de usuario.

- Agosto de 2024: El NIST emitió el segundo borrador público del SP 800-63-4, introduciendo orientación sobre autenticadores sincronizables y claves de acceso para agencias federales.

Alcance del Informe Global del Mercado de Sistemas de Autenticación de Factor Único

| Tokens de Hardware |

| Software y Servicios |

| Contraseña / Basado en Conocimiento |

| OTP por SMS / Correo Electrónico |

| Factor Único Biométrico |

| Llave de Seguridad de Hardware |

| Local |

| Nube |

| Banca, Servicios Financieros y Seguros |

| Salud |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Componente | Tokens de Hardware | |

| Software y Servicios | ||

| Por Método de Autenticación | Contraseña / Basado en Conocimiento | |

| OTP por SMS / Correo Electrónico | ||

| Factor Único Biométrico | ||

| Llave de Seguridad de Hardware | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | |

| Salud | ||

| Gobierno y Sector Público | ||

| Comercio Minorista y Comercio Electrónico | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué cifra de ingresos alcanza el mercado de sistemas de autenticación de factor único en 2031?

Se prevé que alcance USD 31,39 mil millones en 2031, frente a USD 15,67 mil millones en 2026.

¿Qué segmento de componentes crece más rápido hasta 2031?

Los Tokens de Hardware registran la CAGR más alta del 16,08% debido a la demanda de autenticación resistente al phishing.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Los programas de identificación digital gubernamentales y la rápida expansión del fintech impulsan la región a una CAGR del 17,33%.

¿Qué método de autenticación ofrece la mayor seguridad?

Las Llaves de Seguridad de Hardware conformes con FIDO2 proporcionan criptografía con raíz en hardware que bloquea el phishing.

¿Cómo influyen las regulaciones en la adopción del factor único?

La orientación actualizada del NIST y PSD2 permiten soluciones biométricas o de hardware de factor único cuando se cumplen los objetivos de garantía, impulsando las implementaciones conformes.

Última actualización de la página el: