Tamaño y Participación del Mercado de Computación Segura Multiparte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

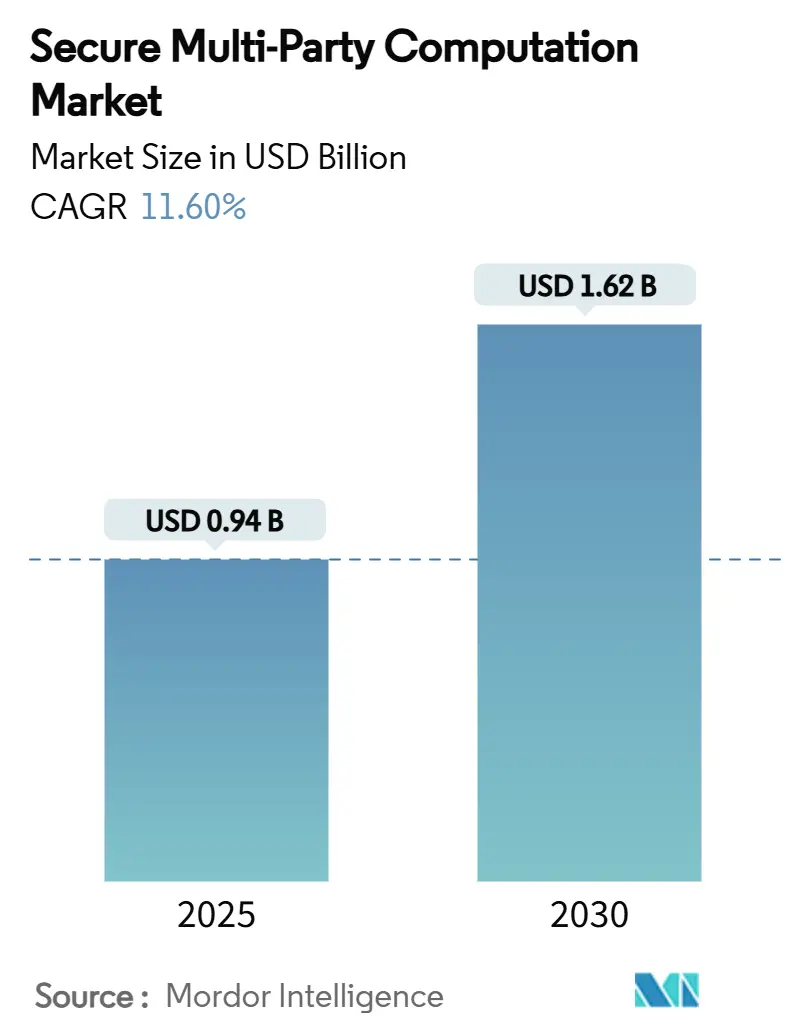

| Tamaño del Mercado (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Segura Multiparte por Mordor Intelligence

El tamaño del mercado de computación segura multiparte alcanzó los USD 0,94 mil millones en 2025 y se prevé que ascienda a USD 1,62 mil millones en 2030, lo que refleja una CAGR del 11,6%. Las empresas consideran la tecnología como la capa faltante que les permite colaborar con datos sensibles mientras se mantienen en cumplimiento con las leyes de privacidad que se endurecen rápidamente. Las fuerzas convergentes —exigencias regulatorias, adopción nativa en la nube, expansión institucional de criptomonedas y ganancias de rendimiento derivadas de aceleradores de hardware— mantienen al mercado de computación segura multiparte en una senda de crecimiento sostenido. Los proveedores se diferencian mediante la eficiencia de protocolos, herramientas específicas por sector y servicios gestionados que ocultan la complejidad criptográfica a los usuarios finales. El impulso político de Asia-Pacífico en torno a la computación de privacidad y las finanzas digitales añade un poderoso viento de cola geográfico, mientras que el maduro sector financiero de América del Norte mantiene la demanda a corto plazo resiliente. La competencia se centra en la adquisición de talento, la estandarización de protocolos y los entornos de ejecución de baja latencia.

Conclusiones Clave del Informe

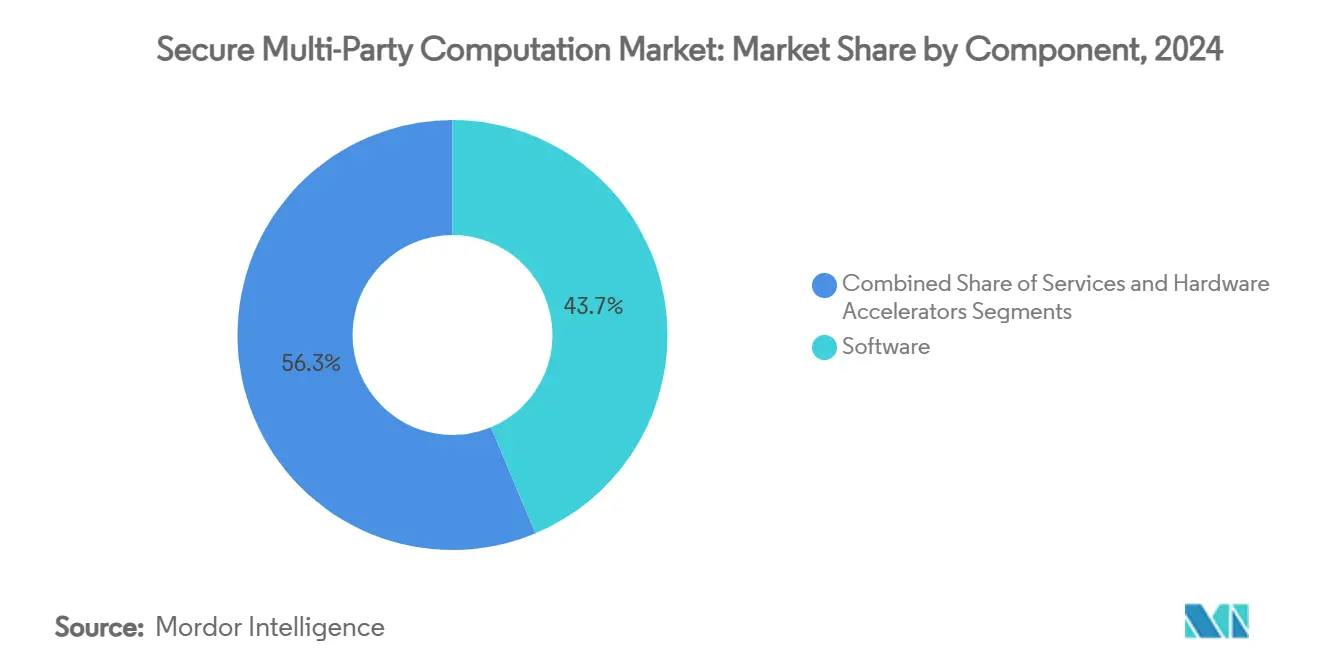

- Por componente, el software representó el 43,7% de la participación del mercado de computación segura multiparte en 2024, mientras que se proyecta que los aceleradores de hardware se expandan a una CAGR del 13,2% hasta 2030.

- Por modo de implementación, las implementaciones en la nube captaron el 50,3% del tamaño del mercado de computación segura multiparte en 2024; se prevé que las implementaciones híbridas crezcan a una CAGR del 13,1% hasta 2030.

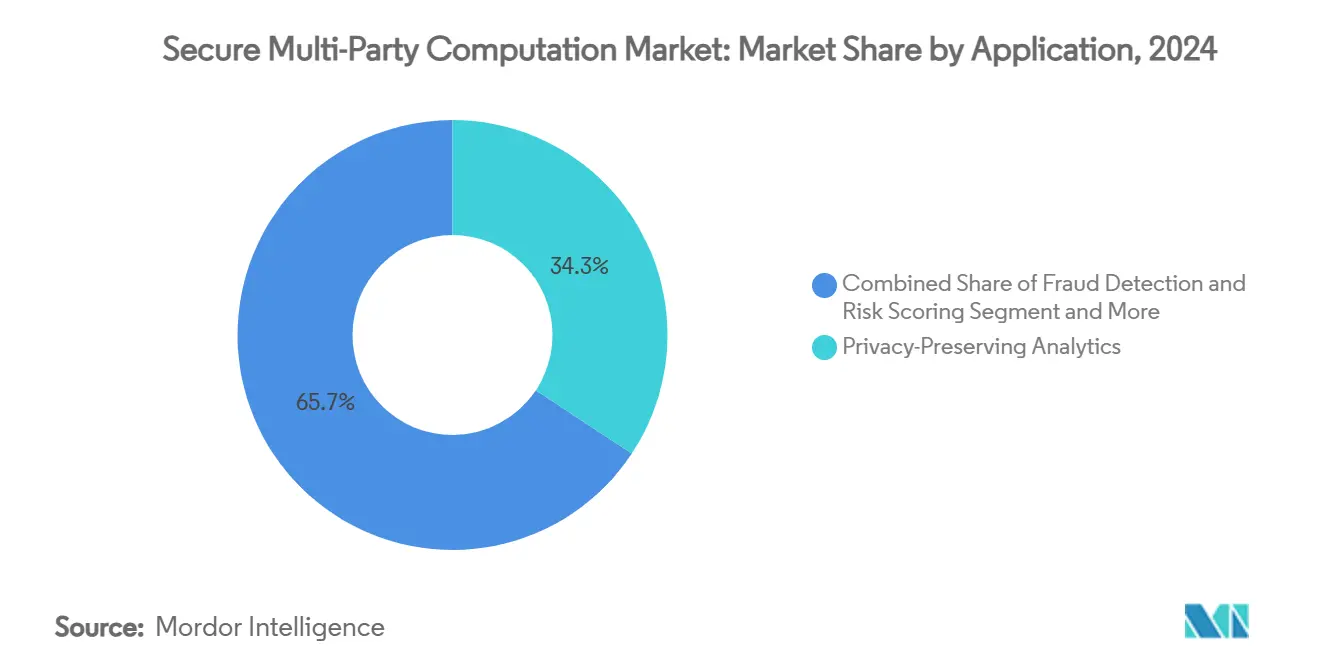

- Por aplicación, el análisis de preservación de privacidad lideró con el 34,3% de la participación del mercado de computación segura multiparte en 2024; la custodia de activos digitales y la gestión de claves avanzan a una CAGR del 12,6% hasta 2030.

- Por vertical industrial, BFSI comandó el 29,1% de la participación del mercado de computación segura multiparte en 2024, mientras que TI y telecomunicaciones registran la CAGR proyectada más alta del 12,8% hasta 2030.

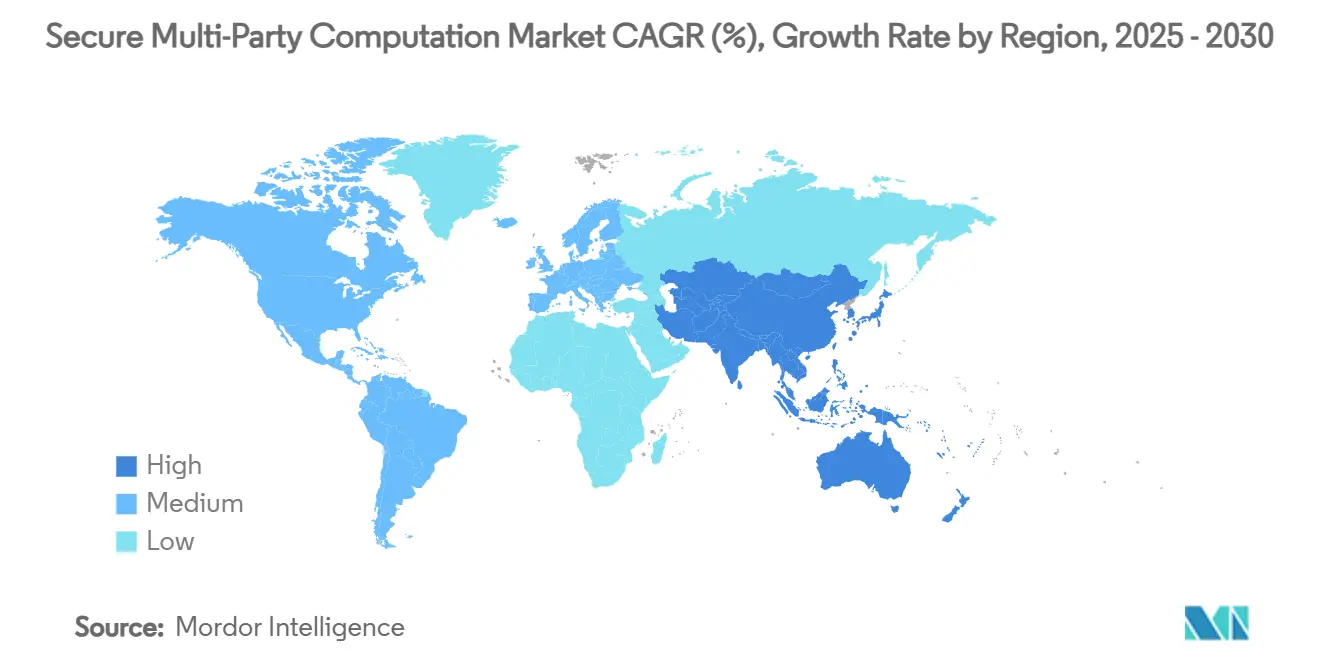

- Por geografía, América del Norte dominó con una participación de ingresos del 38,5% en 2024; Asia-Pacífico está en camino de alcanzar una CAGR del 13% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Computación Segura Multiparte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de regulaciones que priorizan la privacidad (GDPR, CCPA, etc.) | +2.1% | Global, con mayor impacto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge de las colaboraciones de intercambio de datos en BFSI y salud | +1.8% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Pilas de tecnologías de mejora de privacidad nativas en la nube adoptadas por hiperescaladores | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de custodia de criptomonedas y gestión de claves de activos digitales | +1.2% | Global, con concentración en jurisdicciones favorables a las criptomonedas | Corto plazo (≤ 2 años) |

| Mitigación de amenazas poscuánticas mediante criptografía de umbral | +0.9% | Global, con adopción temprana en sectores de defensa y finanzas | Largo plazo (≥ 4 años) |

| Demanda de IA en el borde e IoT para protocolos de computación multiparte ligeros | +0.7% | Núcleo en APAC, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de las Regulaciones que Priorizan la Privacidad Impulsa la Adopción Empresarial

El Artículo 25 del GDPR, la CCPA de California y los estatutos relacionados exigen ahora arquitecturas de privacidad por diseño, posicionando la computación segura multiparte como un habilitador de cumplimiento. [1]Comité Europeo de Protección de Datos, "Orientación del CEPD sobre Tecnologías de Mejora de la Privacidad," edpb.europa.eu La orientación de 2024 del Comité Europeo de Protección de Datos y la guía de evaluación de privacidad diferencial de 2025 del NIST ofrecen a las empresas rutas de validación claras. Las multinacionales utilizan la tecnología para mantener los datos en su lugar de origen y aun así obtener información agregada, reduciendo el riesgo legal transfronterizo. Los consejos de administración consideran la implementación como una inversión defensiva que también desbloquea nuevas fuentes de ingresos colaborativos. Las reformas locales posteriores en el Reino Unido y Japón reflejan un lenguaje similar, ampliando el impulso regulatorio.

Auge de las Colaboraciones de Intercambio de Datos en Sectores Críticos

Los bancos y los hospitales reconocen que los análisis agrupados superan a los modelos aislados, acelerando la adopción de soluciones del mercado de computación segura multiparte para la detección de fraude y la investigación médica. [2]Swift, "Colaboración de Detección de Fraude Impulsada por IA," swift.com El proyecto piloto de Swift con Google Cloud mejoró la precisión de la detección de anomalías al compartir patrones de transacciones enmascarados. El marco DeCaPH de ARPA-H demostró la investigación oncológica entre hospitales sin exponer datos de pacientes. A medida que más instituciones se unen, los efectos de red se multiplican, convirtiendo las barreras de privacidad en ventajas colaborativas. Los líderes del sector reportan ciclos de investigación más cortos y mejores ratios de pérdidas por fraude, reforzando un ciclo virtuoso de adopción.

Las Pilas de Tecnologías de Mejora de Privacidad Nativas en la Nube Transforman la Infraestructura Empresarial

Los hiperescaladores integran tecnologías de mejora de la privacidad directamente en los servicios gestionados, permitiendo a las empresas añadir rutinas de computación segura multiparte a través de API familiares. Las plantillas de trabajos de Google Cloud y la integración de Duality en Azure reducen la barrera del talento. El escalado automático y los precios de pago por uso reducen el costo total de propiedad, mientras que los enclaves de computación confidencial abordan las preocupaciones de soberanía. Las empresas del mercado medio ahora pilotan proyectos que anteriormente requerirían criptógrafos dedicados. Las opciones de hardware, como los aceleradores fotónicos, aparecen como niveles de servicio, comprimiendo aún más la latencia de cómputo.

La Creciente Demanda de Custodia de Criptomonedas Acelera la Innovación en Gestión de Claves

El crecimiento institucional de las criptomonedas convierte las firmas de umbral y la custodia distribuida de claves en infraestructura obligatoria. Taurus lanzó contratos de monedas estables con preservación de privacidad en la red Aztec, combinando el cumplimiento con la confidencialidad en cadena. Los grandes bancos adoptan la computación segura multiparte para descentralizar el control de claves privadas, eliminando puntos únicos de fallo. A medida que la circulación de monedas estables avanza hacia USD 1-2 billones a finales de la década, la demanda de arquitecturas de custodia resilientes y amigables con los reguladores se expande, impulsando el mercado de computación segura multiparte hacia las pilas principales de tecnología financiera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta latencia y sobrecarga de cómputo de los protocolos actuales | -1.4% | Global, con mayor impacto en aplicaciones sensibles a la latencia | Corto plazo (≤ 2 años) |

| Escasez de criptógrafos e ingenieros especializados en SMPC | -0.8% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre marcos de computación multiparte de código abierto | -0.6% | Global, que afecta las tasas de adopción empresarial | Mediano plazo (2-4 años) |

| Responsabilidad transfronteriza poco clara por el uso indebido de datos multiparte | -0.5% | Global, con variaciones regionales en los marcos legales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Latencia y la Sobrecarga de Cómputo Limitan las Aplicaciones en Tiempo Real

Los estudios de referencia muestran que las cargas de trabajo de computación segura multiparte pueden ser entre 100 y 1.000 veces más lentas que el procesamiento en texto plano, lo que restringe su uso en operaciones de alta frecuencia o sistemas de control autónomo. La investigación de protocolos mixtos reduce las rondas de comunicación, pero la aceleración de hardware sigue siendo vital. Los prototipos de FPGA y fotónicos de Optalysys reducen drásticamente los tiempos de ejecución del cifrado homomórfico, aunque aún son escasos en producción. Por lo tanto, las empresas adoptan arquitecturas híbridas, reservando la computación segura multiparte únicamente para los elementos de datos que deben permanecer privados.

La Escasez Crítica de Personal Especializado en SMPC Limita el Crecimiento del Mercado

La implementación comercial requiere experiencia que abarca criptografía, sistemas distribuidos y conocimiento del dominio —habilidades concentradas en un pequeño grupo de profesionales. Los proveedores compiten agresivamente por el talento, elevando los parámetros salariales y alargando los plazos de los proyectos. Los planes de estudio académicos van a la zaga de la demanda empresarial; la mayoría de los ingenieros aprenden a través de becas de investigación o compromisos de consultoría. El programa PDaSP de USD 23 millones de la NSF financia herramientas prácticas y cursos, pero los efectos en la fuerza laboral se rezagarán respecto a las necesidades del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de Hardware Eleva el Techo de Rendimiento

El software continúa liderando la captura de valor, representando el 43,7% de los ingresos en 2024. Sin embargo, los aceleradores de hardware registran la CAGR más rápida del 13,2% a medida que las empresas buscan menor latencia. En particular, los procesadores fotónicos de Optalysys prometen ganancias de velocidad de un orden de magnitud para las operaciones homomórficas. [3]Optalysys, "Aceleradores Fotónicos para Cifrado Homomórfico," optalysys.com Los servicios cubren las brechas de experiencia a través de implementaciones gestionadas y auditorías criptográficas.

El mercado de computación segura multiparte agrupa cada vez más el hardware con las licencias de software, siguiendo el modelo de adopción de GPU en IA. Los módulos de firma de umbral basados en ASIC atraen a las empresas de custodia de criptomonedas que exigen latencia determinista. A medida que los precios de los aceleradores caen, se espera que los bancos de nivel medio y las redes de salud amplíen su adopción.

Por Modo de Implementación: Los Modelos Híbridos Ofrecen Control y Escala

La nube representó el 50,3% de los ingresos en 2024, ya que las empresas favorecieron la facilidad de integración. Se proyecta que el segmento híbrido se expanda a una CAGR del 13,1%, equilibrando el rendimiento con los mandatos de soberanía de datos. La implementación local sigue siendo significativa en los sectores de defensa e infraestructura crítica.

Las implementaciones híbridas particionan las cargas de trabajo de modo que las uniones sensibles se ejecuten dentro de enclaves locales, mientras que los análisis de cómputo intensivo se ejecutan en la nube. El hardware de computación confidencial, como Intel SGX, asegura los puntos de frontera. Es probable que el tamaño del mercado de computación segura multiparte asociado a los modelos híbridos supere los totales locales a finales de la década de 2020 a medida que los marcos de política maduren.

Por Aplicación: La Custodia de Activos Digitales se Convierte en el Segmento Estrella

El análisis de preservación de privacidad mantuvo la mayor porción de ingresos del 34,3% en 2024. La custodia de activos digitales y la gestión de claves se aceleran a una CAGR del 12,6% en medio de la expansión institucional de las criptomonedas. Los motores de detección de fraude, el entrenamiento seguro de IA/ML y el middleware de cadena de bloques siguen de cerca.

Los servicios de firma de umbral dan confianza a los bancos para mantener posiciones en tokens de miles de millones de dólares sin exponer puntos únicos de compromiso. Las soluciones de computación segura multiparte sustentan las capas de liquidación privada, permitiendo a las partes conciliar activos en cadena de forma segura. Se prevé que el tamaño del mercado de computación segura multiparte para plataformas de custodia alcance valores en dólares de nueve cifras medias para 2030, respaldado por avales regulatorios.

Por Vertical Industrial: TI y Telecomunicaciones Lideran la Curva de Crecimiento

BFSI capturó el 29,1% de los ingresos en 2024 a través de la detección de fraude, el modelado de riesgos y los servicios de criptomonedas conformes. TI y telecomunicaciones son los de mayor crecimiento con una CAGR del 12,8%, ya que los operadores utilizan tecnología de privacidad para optimizar los análisis de redes compartidas sin filtrar datos competitivos.

El sector salud recurre a la computación segura multiparte para fusionar conjuntos de datos genómicos y clínicos, mientras que las agencias gubernamentales prueban la tabulación segura de censos. Los proyectos piloto del comercio minorista se centran en la previsión conjunta de la demanda entre proveedores. En conjunto, la diversificación vertical protege a la industria de computación segura multiparte de la dependencia excesiva de cualquier sector único.

Análisis Geográfico

América del Norte ejerció una participación de ingresos del 38,5% en 2024, impulsada por mercados de capital maduros, adopción temprana de la nube e investigación y desarrollo de privacidad respaldada por DARPA. [4]NITRD, "Suplemento Presupuestario del Año Fiscal 2025," nitrd.gov Un denso ecosistema de empresas emergentes de criptografía e inversores de capital de riesgo sostiene una rápida innovación de características. Los reguladores locales hacen referencia explícita a las tecnologías de mejora de la privacidad, brindando certeza jurídica a las empresas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 13% a medida que los gobiernos impulsan la computación de privacidad y los pagos digitales. La orientación de la Comisión de Protección de Información Personal de Japón, los entornos de prueba de tecnología financiera de Singapur y las normas de soberanía de datos de China elevan colectivamente la demanda regional. El mercado de computación segura multiparte ve surgir casos de uso en manufactura en torno al rastreo de cadenas de suministro, complementando el sólido impulso de la tecnología financiera.

Europa se beneficia del mandato de privacidad por diseño del GDPR y de una larga tradición académica en criptografía. El respaldo de 2024 del Comité Europeo de Protección de Datos a las tecnologías de mejora de la privacidad desbloqueó las dudas entre las empresas medianas. El ecosistema del valle cripto de Suiza genera una demanda de custodia desproporcionada, mientras que las iniciativas de Industria 4.0 de Alemania impulsan proyectos piloto de intercambio de datos industriales. En conjunto, estas tendencias anclan una adopción constante impulsada por la regulación en todo el continente.

Panorama Competitivo

El mercado de computación segura multiparte sigue siendo moderadamente fragmentado. Las empresas especializadas en criptografía —Sepior, Partisia, Duality— encabezan los avances en protocolos, mientras que los proveedores de amplio alcance como Fireblocks integran SMPC en pilas de custodia llave en mano. La adquisición de Inpher por parte de Arcium en 2024 señaló una consolidación acelerada a medida que los compradores buscan capacidad de pila completa.

La competencia gira en torno a las métricas de rendimiento y la especialización vertical. Los proveedores buscan asociaciones de aceleración de hardware para diferenciarse en latencia y rendimiento. La escasez de talento genera altos costos de adquisición, favoreciendo a las empresas capaces de agrupar servicios gestionados que ocultan la complejidad criptográfica. Los marcos de código abierto ganan terreno, pero las empresas siguen pagando por auditorías de nivel empresarial, garantías de acuerdos de nivel de servicio y mapeo de cumplimiento. Las solicitudes de patentes se agrupan en torno a las optimizaciones de firma de umbral y los protocolos de computación multiparte de pocas rondas, indicadores de un mercado que pasa de la investigación a la ejecución.

Líderes de la Industria de Computación Segura Multiparte

Sepior ApS

Partisia A/S

Duality Technologies, Inc.

Inpher, Inc.

Enveil, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Taurus introdujo un contrato de moneda estable privada con privacidad de conocimiento cero en Aztec, combinando confidencialidad y cumplimiento.

- Abril de 2025: Taurus lanzó Taurus-NETWORK™, la primera capa de colaboración de activos digitales interbancaria, con Arab Bank Switzerland y Capital Union Bank como miembros fundadores.

- Marzo de 2025: Taurus se expandió a Turquía a través de BankPozitif, marcando la primera solución de custodia de criptomonedas de nivel institucional por parte de un banco turco.

- Marzo de 2025: NIST finalizó sus directrices de evaluación de privacidad diferencial, proporcionando un parámetro práctico para las implementaciones de tecnologías de mejora de la privacidad.

- Enero de 2025: La Asociación Hashgraph se asoció con Taurus para agilizar la custodia, el staking y la tokenización de HBAR para instituciones financieras.

Alcance del Informe del Mercado Global de Computación Segura Multiparte

| Software |

| Servicios |

| Aceleradores de Hardware |

| Local |

| Basado en la Nube |

| Híbrido |

| Análisis de Preservación de Privacidad |

| Detección de Fraude y Puntuación de Riesgo |

| Entrenamiento e Inferencia Seguros de IA/ML |

| Custodia de Activos Digitales y Gestión de Claves |

| Cadena de Bloques y Contratos Inteligentes |

| Otras Aplicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Otras Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Aceleradores de Hardware | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Aplicación | Análisis de Preservación de Privacidad | ||

| Detección de Fraude y Puntuación de Riesgo | |||

| Entrenamiento e Inferencia Seguros de IA/ML | |||

| Custodia de Activos Digitales y Gestión de Claves | |||

| Cadena de Bloques y Contratos Inteligentes | |||

| Otras Aplicaciones | |||

| Por Vertical Industrial | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de computación segura multiparte?

El tamaño del mercado de computación segura multiparte se situó en USD 0,94 mil millones en 2025 y se proyecta que alcance los USD 1,62 mil millones en 2030.

¿Qué región lidera el mercado de computación segura multiparte?

América del Norte comandó una participación de ingresos del 38,5% en 2024, impulsada por la claridad regulatoria temprana y la adopción avanzada de servicios financieros.

¿Qué segmento de componentes crece más rápido?

Se proyecta que los aceleradores de hardware crezcan a una CAGR del 13,2% hasta 2030 a medida que las organizaciones buscan menor latencia.

¿Por qué las implementaciones híbridas están ganando terreno?

Las arquitecturas híbridas ofrecen la escala de la computación en la nube mientras cumplen con las normas de soberanía de datos, lo que lleva a una CAGR proyectada del 13,1% para el segmento.

¿Qué aplicación verá el mayor crecimiento?

Se espera que la custodia de activos digitales y la gestión de claves se expanda a una CAGR del 12,6%, impulsada por la adopción institucional de criptomonedas.

¿Cuál es la principal restricción que frena una adopción más amplia de SMPC?

La latencia del protocolo sigue siendo el mayor obstáculo técnico, generando un lastre del 1,4% en la CAGR prevista hasta que los aceleradores de hardware se generalicen.

Última actualización de la página el: