Tamaño y Participación del Mercado de Inicio de Sesión Único

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

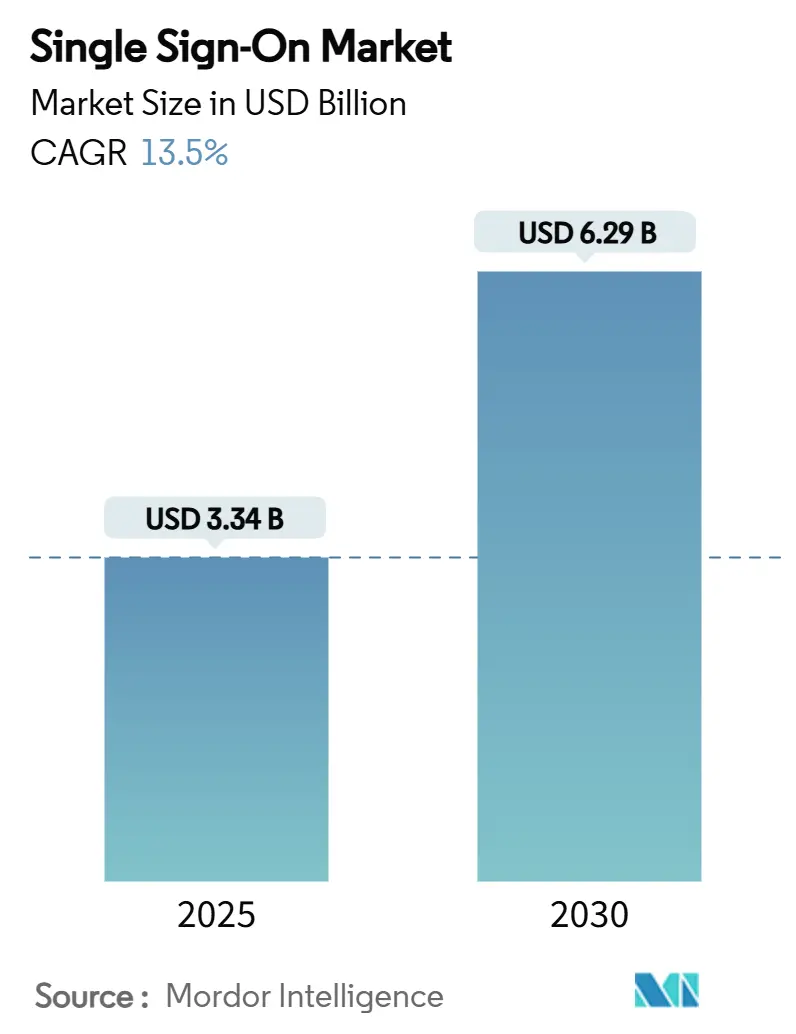

| Tamaño del Mercado (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inicio de Sesión Único por Mordor Intelligence

El tamaño del Mercado de Inicio de Sesión Único se estima en USD 3.340 millones en 2025, y se espera que alcance los USD 6.290 millones en 2030, a una CAGR del 13,5% durante el período de pronóstico (2025-2030). Esta sólida trayectoria refleja la continua transformación digital de las empresas, el auge de las fuerzas de trabajo distribuidas y la necesidad resultante de una autenticación simplificada pero segura. La adopción generalizada de SaaS, la creciente conciencia sobre los ciberriesgos y la rápida migración a la nube impulsan colectivamente el gasto, mientras que las iniciativas sin contraseña y los marcos de confianza cero agudizan la diferenciación competitiva. Además, las operaciones de consolidación —como la adquisición de Stack Identity por parte de JumpCloud— están redefiniendo las propuestas de valor a medida que los proveedores compiten por incorporar análisis impulsados por inteligencia artificial, detección de amenazas y gobernanza a escala.

Conclusiones Clave del Informe

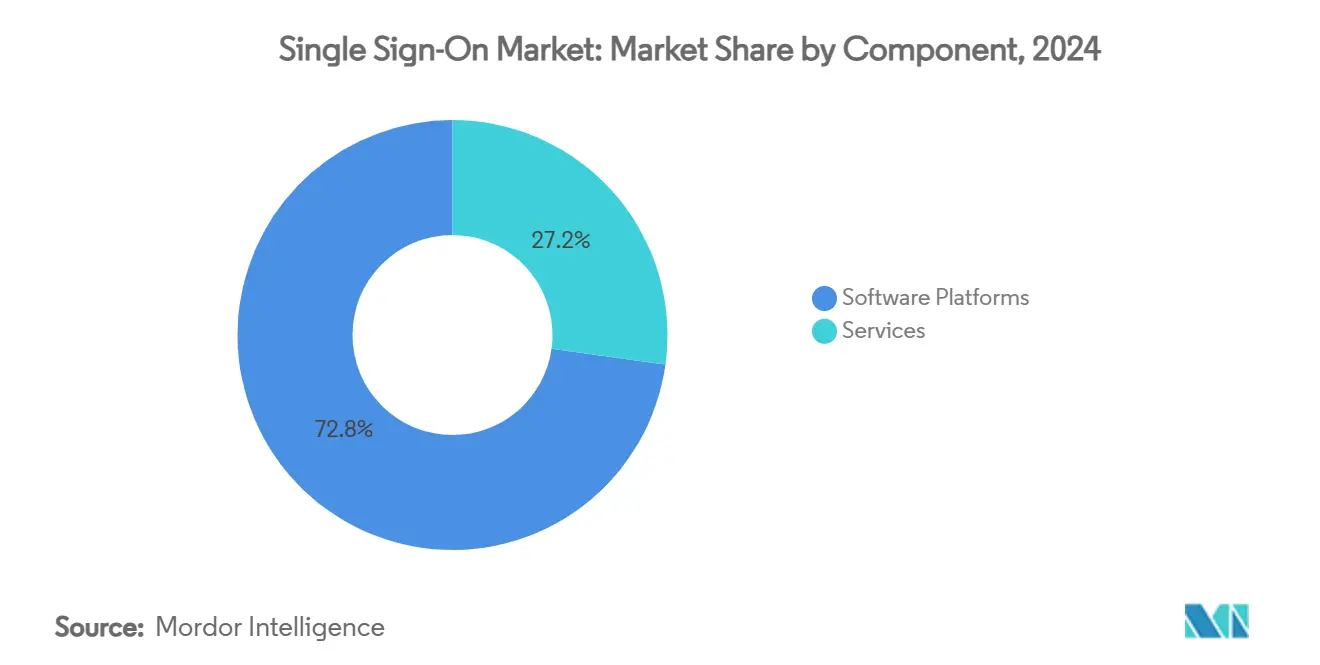

- Por componente, las plataformas de software lideraron con una participación de ingresos del 72,8% del tamaño del mercado de inicio de sesión único en 2024, mientras que se proyecta que los servicios avancen a una CAGR del 15,8% hasta 2030.

- Por modo de implementación, la nube capturó el 67,7% de la participación del mercado de inicio de sesión único en 2024, y su segmento se expande a una CAGR del 14,7% hasta 2030.

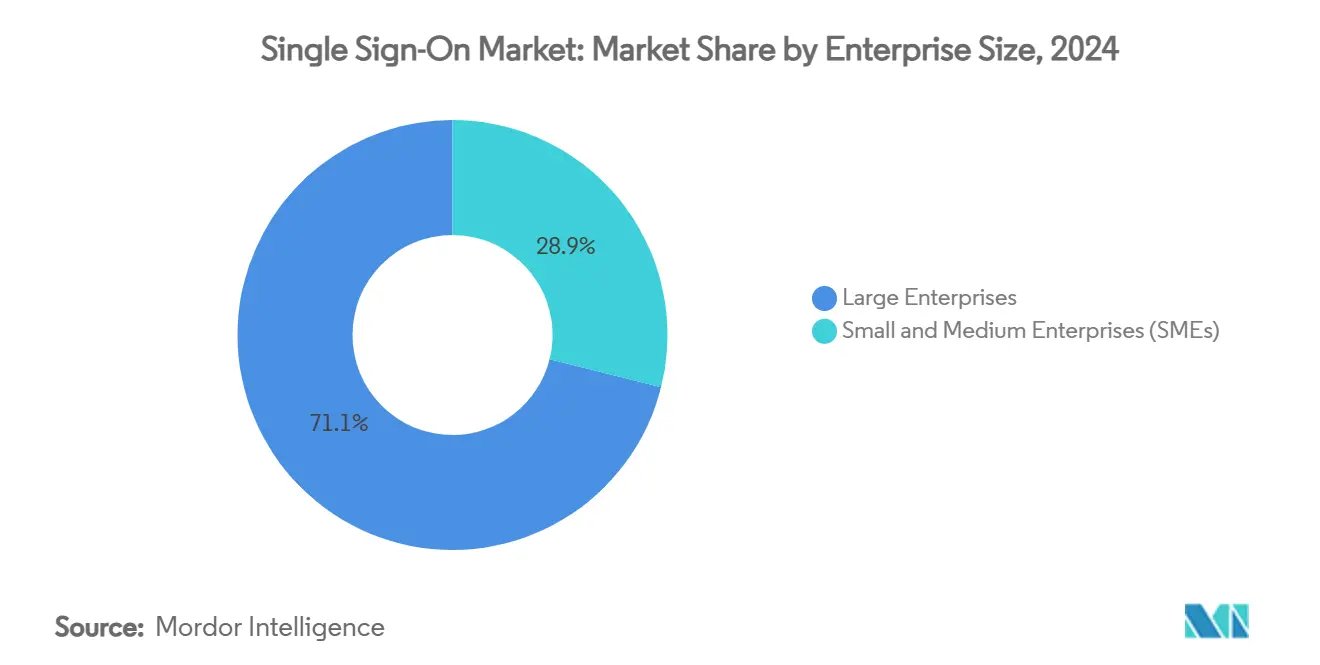

- Por tamaño de empresa, las grandes empresas representaron el 71,1% del tamaño del mercado de inicio de sesión único en 2024, aunque las pymes registran el crecimiento más pronunciado con una CAGR del 15,6% hasta 2030.

- Por tipo de SSO, las soluciones federadas y basadas en web representaron una participación del 50,5% del tamaño del mercado de inicio de sesión único en 2024; el SSO integrado de Windows registra la CAGR más rápida del 15,2% hasta 2030.

- Por vertical industrial, TI y telecomunicaciones mantuvieron una participación de ingresos del 30,3% del tamaño del mercado de inicio de sesión único en 2024, mientras que se prevé que BFSI se amplíe a una CAGR del 15% entre 2025 y 2030.

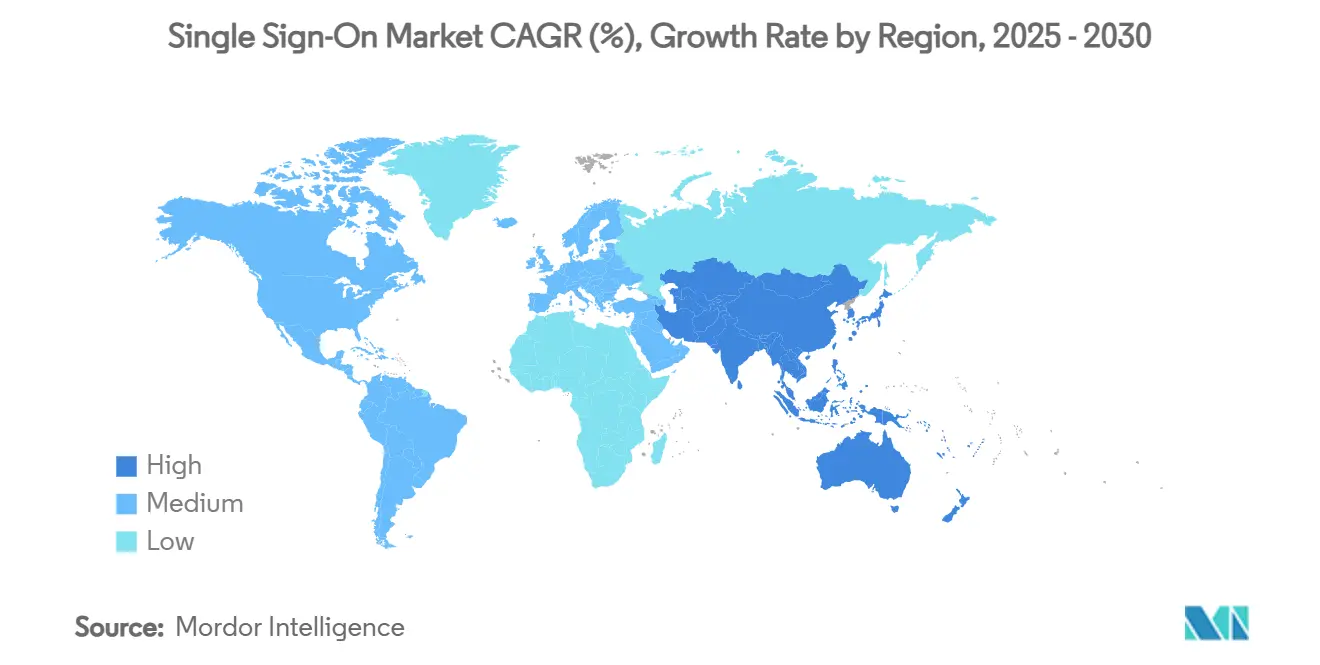

- Por geografía, América del Norte dominó con el 38,2% de la participación del mercado de inicio de sesión único en 2024; Asia-Pacífico se acelera a una CAGR del 15,1% hacia 2030.

- Microsoft, Okta y Ping Identity controlaron colectivamente el 34% de los ingresos de 2024, lo que refleja una concentración moderada en un panorama aún abierto a los disruptores nativos de la nube.

Tendencias e Información del Mercado Global de Inicio de Sesión Único

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosiva adopción de SaaS entre fuerzas de trabajo distribuidas | +2.5% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Seguridad de confianza cero obligatoria en sectores regulados | +1.8% | BFSI y atención médica a nivel global | Largo plazo (≥4 años) |

| Migración de VPN a arquitecturas SASE | +1.2% | América del Norte y núcleo de APAC | Mediano plazo (2-4 años) |

| Auge de las iniciativas sin contraseña (FIDO2, claves de acceso) | +1.5% | Empresas tecnológicamente avanzadas en todo el mundo | Corto plazo (≤2 años) |

| SSO integrado en mercados de SaaS verticales | +1.0% | América del Norte, Europa, expansión en APAC | Mediano plazo (2-4 años) |

| SSO nativo en el borde para flotas de dispositivos IoT y OT | +0.8% | Centros de manufactura en todo el mundo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Explosiva Adopción de SaaS entre Fuerzas de Trabajo Distribuidas

La empresa promedio gestiona actualmente alrededor de 130 aplicaciones SaaS, frente a menos de 50 en 2020, lo que obliga a los equipos de TI a mitigar la fatiga de contraseñas y los riesgos de TI en la sombra. Los empleados pierden 12,2 minutos al día gestionando credenciales, mientras que los tickets de soporte técnico para restablecimientos siguen siendo uno de los principales centros de costos. Las plataformas del mercado de inicio de sesión único centralizadas alivian la fricción, como lo demuestra la reducción del 60% en incidentes de restablecimiento de AIA Group tras implementar Okta en APAC. [1]Okta, "AIA Group," OKTA.COM La mayor penetración del trabajo híbrido —el 75% de las empresas aloja sus redes principalmente en la nube— consolida aún más este impulsor.

Marcos Obligatorios de Seguridad de Confianza Cero en Sectores Regulados

Los reguladores definen la identidad como el nuevo perímetro. SOX, NYDFS, GDPR, HIPAA y la Ley de Mercados Digitales de la UE obligan a implementar controles de acceso listos para auditoría, lo que lleva al 39% de las organizaciones de APAC a implementar líneas base de confianza cero. Los registros centralizados, los análisis en tiempo real y la verificación continua integrados en los conjuntos del mercado de inicio de sesión único reducen los preparativos de auditoría en un 40% para los proveedores de atención médica. [2]Microsoft Tech Community, "Upcoming Changes to Windows Single Sign-On," TECHCOMMUNITY.MICROSOFT.COM En consecuencia, los proveedores incorporan flujos de consentimiento, políticas basadas en riesgos y atestación automatizada para superar el escrutinio regulatorio.

Migración de VPN Heredada a Arquitecturas SASE

Las VPN tradicionales fallan bajo las cargas de tráfico en la nube y las demandas de acceso granular. SASE unifica las redes y la seguridad en el borde, convirtiendo la identidad en el punto de aplicación. Las organizaciones reportan un 35% más de velocidad en la respuesta de aplicaciones y pilas de red un 50% más ligeras cuando la autenticación del mercado de inicio de sesión único está integrada de forma nativa. Los fabricantes implementan SSO nativo en el borde para proteger los activos de OT sin exponer las líneas de producción, fusionando identidades humanas y de máquinas bajo un único plano de políticas.

Auge de las Iniciativas sin Contraseña (FIDO2, Claves de Acceso)

Las implementaciones de claves de acceso reducen los vectores de vulneración basados en credenciales en un 99,9% y recortan los volúmenes de soporte técnico en un 60% entre los primeros adoptantes. La satisfacción del usuario aumenta al 85%, duplicando las puntuaciones de inicio de sesión heredado. La hoja de ruta de Entra 2025 de Microsoft integra el soporte de claves de acceso, lo que señala la adopción empresarial generalizada y redefine los mapas de productos de los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los informes de vulneraciones de nivel de auditoría elevan los costos de cumplimiento | -1.2% | Sectores regulados en todo el mundo | Corto plazo (≤2 años) |

| Temores de dependencia de proveedores en pilas de hiperescaladores | -0.9% | Empresas globales | Mediano plazo (2-4 años) |

| Las bifurcaciones fragmentadas de código abierto dificultan la interoperabilidad | -0.7% | Implementaciones de múltiples proveedores | Largo plazo (≥4 años) |

| Escasez de talento en ingeniería de identidad y DevSecOps | -1.1% | América del Norte, Europa, impacto global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Requisitos de Informes de Vulneraciones de Nivel de Auditoría Inflan los Costos de Cumplimiento

Las multas del GDPR de hasta EUR 20 millones o el 4% de los ingresos, junto con el CCPA y los mandatos estatales, obligan a las empresas a capturar registros inmutables de alta granularidad. Las instituciones financieras que gestionan siete marcos superpuestos destinan hasta el 25% de los presupuestos de SSO a herramientas y experiencia en cumplimiento. Las normas de residencia de datos añaden complejidad arquitectónica, lo que a menudo ralentiza las implementaciones en múltiples nubes.

Escasez de Talento en Ingeniería de Identidad y DevSecOps

Aproximadamente 700.000 puestos de ciberseguridad en Estados Unidos permanecen sin cubrir; los especialistas en identidad exigen primas salariales del 40%. La escasez alarga los ciclos de implementación y empuja a las organizaciones hacia servicios de SSO gestionados, aumentando las dependencias de proveedores a largo plazo y el Costo Total de Propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Impulsan el Valor del Mercado

Los conjuntos de software representaron el 72,8% de los ingresos de 2024, anclando el mercado de inicio de sesión único a través de motores de políticas integrados, flujos de trabajo de gobernanza y análisis de riesgos impulsados por inteligencia artificial. El segmento de servicios, aunque más pequeño, disfruta de una CAGR del 15,8% respaldada por implementaciones consultivas, orquestación de identidad gestionada e informes de cumplimiento. Los proveedores monetizan suscripciones recurrentes y venden módulos adyacentes —acceso privilegiado, gobernanza del ciclo de vida y seguridad de API— integrándose más profundamente en las arquitecturas empresariales.

Las empresas se inclinan por pilas consolidadas para reducir la proliferación de proveedores y la carga administrativa. Las plataformas nativas de la nube se diferencian aún más a través de la automatización de DevOps, las API RESTful y los conectores sin código que aceleran el tiempo de obtención de valor. Los ecosistemas de SaaS verticales incorporan cada vez más SSO integrado, redirigiendo el valor hacia los proveedores de plataformas y reforzando la fidelización de clientes. Los MSSP también ofrecen SSO de marca blanca para atraer a empresas del mercado medio limitadas por la escasez de talento.

Por Modo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube representaron el 67,7% del gasto de 2024 y se expandirán a una CAGR del 14,7% a medida que prevalezcan los modelos de red sin perímetro. El tamaño del mercado de inicio de sesión único vinculado a las implementaciones en la nube se beneficia de la escalabilidad elástica, los análisis de inteligencia artificial y la economía de pago por crecimiento. Las instancias locales persisten en entornos altamente regulados o sensibles a la latencia; no obstante, las superposiciones híbridas aceleran la modernización sin vulnerar las obligaciones de soberanía de datos. La detección automatizada de anomalías de Microsoft Entra ejemplifica la ventaja de la inteligencia artificial como servicio que ejercen las plataformas de SSO en la nube. [3]Microsoft Entra Blog, "ID Governance Licensing for Business Guests," MICROSOFT.COM

La computación en el borde acentúa aún más la demanda de la nube porque las políticas definidas centralmente deben extenderse a los dispositivos de sucursales y las puertas de enlace de IoT. Por ello, los proveedores ofrecen agentes ligeros y cachés de políticas distribuidas que se sincronizan con los controladores en la nube, manteniendo la resiliencia durante las interrupciones de conectividad.

Por Tamaño de Empresa: El Impulso de Crecimiento de las Pymes se Consolida

Las grandes empresas poseían el 71,1% de los ingresos de 2024 debido a sus complejos parques de aplicaciones y sus considerables presupuestos de ciberseguridad. Sin embargo, las pymes representan el segmento de más rápida expansión del mercado de inicio de sesión único, registrando una CAGR del 15,6%. Los asistentes de configuración de bajo código, los precios transparentes y las bifurcaciones de código abierto como Keycloak erosionan el histórico "impuesto SSO", desbloqueando la paridad de seguridad para las empresas más pequeñas. Las subvenciones gubernamentales y los incentivos de ciberseguros aceleran la adopción, mientras que los MSSP ofrecen políticas listas para usar que concilian la asequibilidad con el cumplimiento normativo.

Por Tipo de SSO: Las Soluciones Federadas Lideran la Innovación

Los protocolos federados y basados en web retuvieron el 50,5% de los ingresos de 2024, respaldados por la ubicuidad de SAML, OAuth y OpenID Connect en los ecosistemas de SaaS y móviles. El enfoque de estándares abiertos del segmento facilita la incorporación en múltiples nubes, impulsando renovaciones constantes.

El SSO integrado de Windows, aunque representa una porción menor, disfruta de una CAGR del 15,2% a medida que las organizaciones armonizan Azure Active Directory (ahora Entra ID) con la biometría en el dispositivo y las claves de acceso. El tamaño del mercado de inicio de sesión único asociado al SSO heredado se reduce a medida que los puentes híbridos canalizan a los usuarios hacia las plataformas en la nube, pero los requisitos de nicho en industrias con gran presencia de mainframes sostienen los contratos de mantenimiento.

Por Vertical Industrial: BFSI Impulsa la Adopción más Rápida

TI y telecomunicaciones mantuvieron una participación del 30,3% en 2024, actuando como referentes tecnológicos que prueban nuevos paradigmas de autenticación. Dentro de BFSI, el auge de las integraciones fintech, las API de Banca Abierta y las estrictas normas de auditoría impulsan una CAGR del 15%, convirtiendo al vertical en el principal motor de crecimiento de ingresos.

Las organizaciones de atención médica reducen la preparación de auditorías en un 40% mediante la acreditación centralizada, mientras que las cadenas minoristas fusionan los carritos en línea con los puntos de venta en tienda a través del SSO de clientes para lograr experiencias omnicanal sin fricciones.

Análisis Geográfico

América del Norte controló el 38,2% de los ingresos de 2024, aprovechando la temprana adopción de la nube, los estrictos regímenes regulatorios y la proximidad a los principales proveedores. Sin embargo, la escasez de mano de obra en ciberseguridad en la región impulsa la adopción de servicios de SSO gestionados. Asia-Pacífico registra una CAGR del 15,1%, impulsada por los objetivos gubernamentales de economía digital, el auge del comercio electrónico y las reformas bancarias del Sudeste Asiático. La implementación transfronteriza de AIA Group subraya un gran apetito por la identidad unificada en bases de usuarios multilingües. [4]Okta, "AIA Group," OKTA.COM Además, el tamaño del mercado de inicio de sesión único en APAC se beneficia del crecimiento del IoT impulsado por la manufactura, que exige una autenticación consciente del borde.

Europa equilibra los imperativos de privacidad —GDPR, la Ley de Mercados Digitales— con las ambiciones de soberanía digital, fomentando alternativas nacionales y de código abierto que satisfacen las cláusulas de residencia de datos. La federación de identidades transfronteriza sigue siendo un punto de dolor persistente, orientando la demanda hacia proveedores que ofrecen alojamiento en la nube regional y multiinquilino. Oriente Medio y África se quedan atrás en gasto absoluto, pero registran ganancias de dos dígitos, especialmente dentro de los programas de ciudad inteligente y gobierno electrónico del Consejo de Cooperación del Golfo que buscan portales de SSO para ciudadanos.

Panorama Competitivo

El sector está moderadamente concentrado pero es dinámico. Microsoft, Okta y Ping Identity mantuvieron aproximadamente el 34% de participación combinada en 2024, ya que la amplitud de la plataforma, las redes de canales globales y los sólidos recursos de I+D sostienen el liderazgo. La consolidación se intensifica: JumpCloud adquirió Stack Identity para incorporar detección de amenazas en tiempo real, y Silverfort se alineó con Rezonate para combinar la autenticación multifactor adaptativa con el análisis de amenazas de identidad. Los proveedores heredados enfrentan críticas por el "impuesto SSO", abriendo oportunidades para los competidores de código abierto y precio accesible que destacan la transparencia de tarifas.

Los análisis avanzados, el aprendizaje automático y la autenticación sin contraseña forman la próxima frontera competitiva. La hoja de ruta de claves de acceso 2025 de Microsoft y la garantía de dispositivos multiplataforma de Okta ilustran cómo los ciclos de características rápidos influyen en las evaluaciones empresariales. La autenticación de IoT en el borde y OT sigue siendo territorio inexplorado, donde especialistas como CyberArk y ForgeRock desarrollan agentes ligeros para dispositivos con recursos limitados. La presión sobre los precios se intensifica a medida que los hiperescaladores agrupan la identidad en pilas de nube más amplias, empujando a los proveedores independientes a diferenciarse en autonomía, neutralidad multinube y herramientas de cumplimiento profundo.

Líderes de la Industria de Inicio de Sesión Único

Okta, Inc.

Microsoft Corporation

Ping Identity Holding Corp.

ForgeRock, Inc.

OneLogin, Inc. (One Identity LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Varonis publicó ingresos de SaaS del primer trimestre de 2025 de USD 88,6 millones, reflejando una elevada demanda de seguridad en la nube.

- Enero 2025: Microsoft detalló la expansión de claves de acceso de Entra y los planos de confianza cero para reforzar la identidad empresarial.

- Enero 2025: ServiceNow lanzó la actualización Xanadu, añadiendo flujos de trabajo de permisos granulares para los entornos de autenticación.

- Diciembre 2024: El informe anual 2024 de Microsoft destacó el estado prioritario de la Iniciativa de Futuro Seguro en las líneas de nube e identidad.

Alcance del Informe Global del Mercado de Inicio de Sesión Único

| Plataformas de Software |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| SSO Federado y Basado en Web |

| SSO Empresarial/Heredado |

| SSO Integrado de Windows |

| BFSI |

| TI y Telecomunicaciones |

| Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Sector Público |

| Educación |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataformas de Software | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Tipo de SSO | SSO Federado y Basado en Web | ||

| SSO Empresarial/Heredado | |||

| SSO Integrado de Windows | |||

| Por Vertical Industrial | BFSI | ||

| TI y Telecomunicaciones | |||

| Atención Médica | |||

| Comercio Minorista y Comercio Electrónico | |||

| Sector Público | |||

| Educación | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inicio de sesión único y sus perspectivas de crecimiento?

El tamaño del mercado de inicio de sesión único es de USD 3.340 millones en 2025 y se proyecta que alcance los USD 6.290 millones en 2030, registrando una CAGR del 13,5%.

¿Qué modo de implementación está ganando mayor tracción?

Las implementaciones en la nube mantienen una participación de ingresos del 67,7% y se expanden a una CAGR del 14,7% a medida que las organizaciones adoptan marcos de identidad que priorizan la nube.

¿Por qué las pymes están adoptando el SSO más rápidamente que antes?

Las suscripciones en la nube de menor costo, la configuración sin código y los incentivos gubernamentales de ciberseguridad permiten a las pymes superar el histórico "impuesto SSO" y adoptar seguridad de nivel empresarial.

¿Cómo están cambiando los métodos sin contraseña el panorama del SSO?

Las claves de acceso y FIDO2 eliminan los vectores de vulneración basados en credenciales, reduciendo los tickets de soporte técnico en un 60% y mejorando la satisfacción del usuario al 85%.

¿Qué región crecerá más rápido hasta 2030?

Asia-Pacífico lidera con una CAGR del 15,1%, impulsada por proyectos de digitalización a gran escala, mandatos regulatorios e implementaciones de IoT centradas en la manufactura.

¿Quiénes son los principales proveedores en la industria de inicio de sesión único?

Microsoft, Okta y Ping Identity siguen siendo los líderes, con competidores como JumpCloud, ForgeRock y el Keycloak de código abierto ampliando su participación a través de especializaciones y transparencia de costos.

Última actualización de la página el: