Tamaño y Participación del Mercado de Protección contra el Robo de Identidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

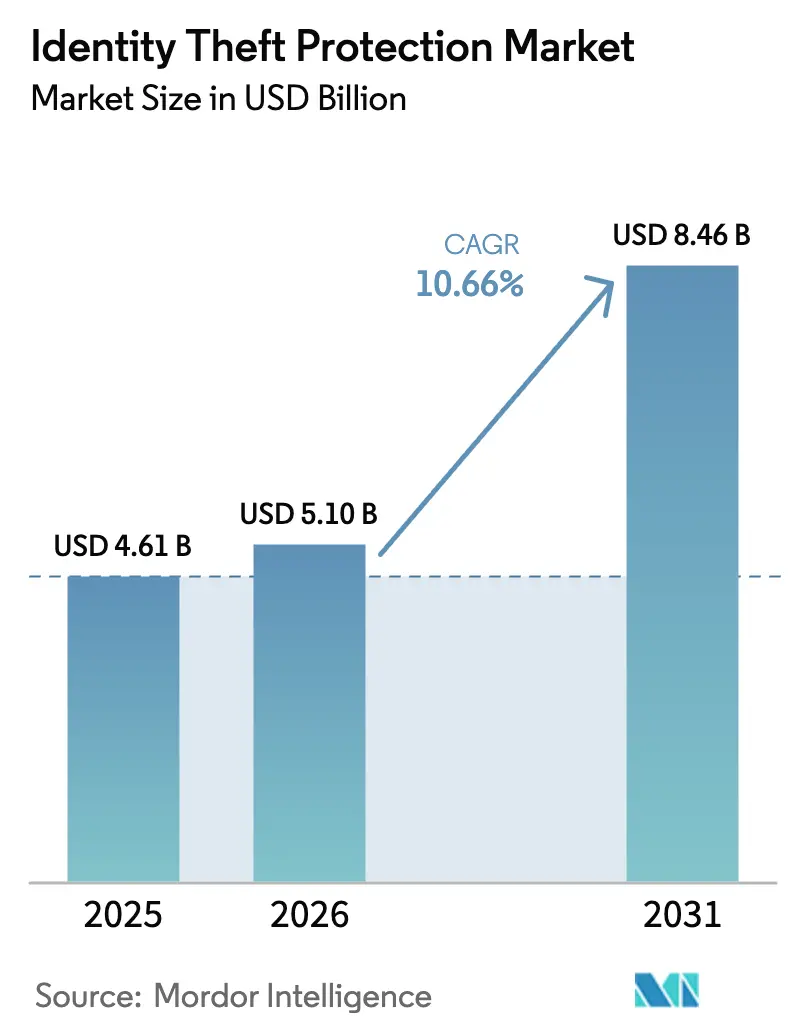

| Tamaño del Mercado (2026) | 5.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección contra el Robo de Identidad por Mordor Intelligence

Se espera que el tamaño del mercado de protección contra el robo de identidad crezca de USD 4.610 millones en 2025 a USD 5.100 millones en 2026, y se prevé que alcance USD 8.460 millones en 2031 a una CAGR del 10,66% durante el período 2026-2031. El impulso proviene del marcado aumento de esquemas de fraude sofisticados habilitados por IA, mandatos más estrictos de privacidad de datos a nivel mundial y el creciente gasto empresarial en marcos de verificación adaptativa. La migración continua a la nube, la incorporación de biometría conductual y los planes de consumo patrocinados por empleadores están redefiniendo los enfoques competitivos. Asia registra la trayectoria más rápida, expandiéndose a una CAGR del 16,5% a medida que los reguladores de India y el Sudeste Asiático endurecen las normas de gobernanza de datos y el comercio móvil se expande explosivamente.

Conclusiones Clave del Informe

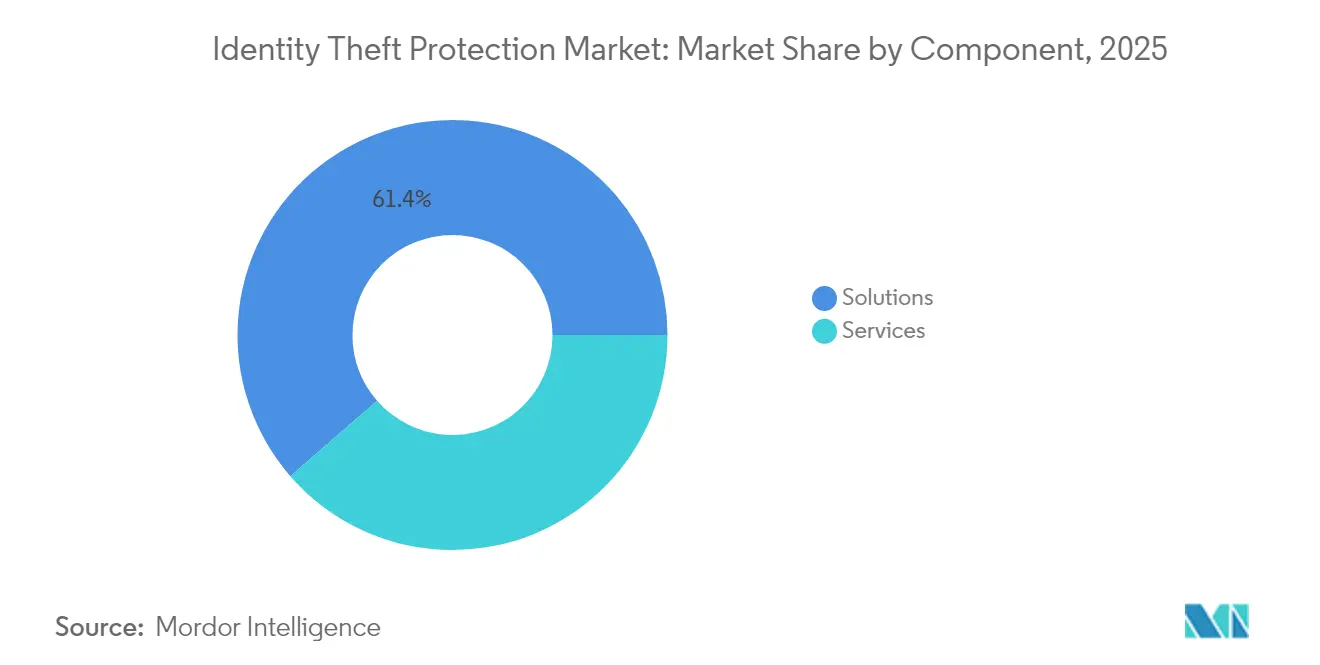

- Por componente, las soluciones lideraron con una participación de ingresos del 61,40% en el mercado de protección contra el robo de identidad en 2025; se proyecta que los servicios crecerán a una CAGR del 18,15% hasta 2031.

- Por implementación, la nube capturó el 52,10% de la participación del mercado de protección contra el robo de identidad en 2025 y está previsto que escale a una CAGR del 18,70% hasta 2031.

- Por usuario final, las empresas representaron el 61,55% del tamaño del mercado de protección contra el robo de identidad en 2025, mientras que el segmento de consumidores registra la CAGR más rápida del 14,90% hasta 2031.

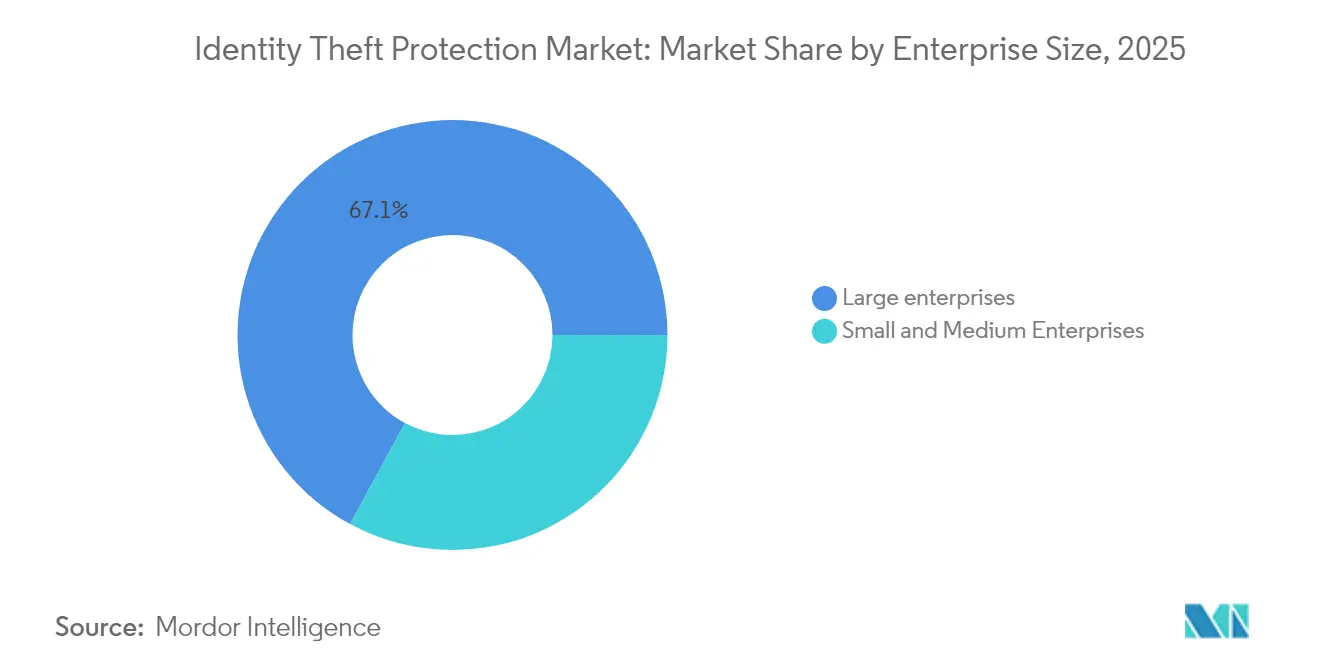

- Por tamaño de empresa, las grandes empresas concentraron el 67,10% de los ingresos de 2025; las pymes representan el segmento de mayor crecimiento con una CAGR del 19,60%.

- Por sector vertical, el BFSI dominó con una participación del 34,60% en 2025; el comercio minorista y el comercio electrónico avanzan a una CAGR del 21,40% hasta 2031.

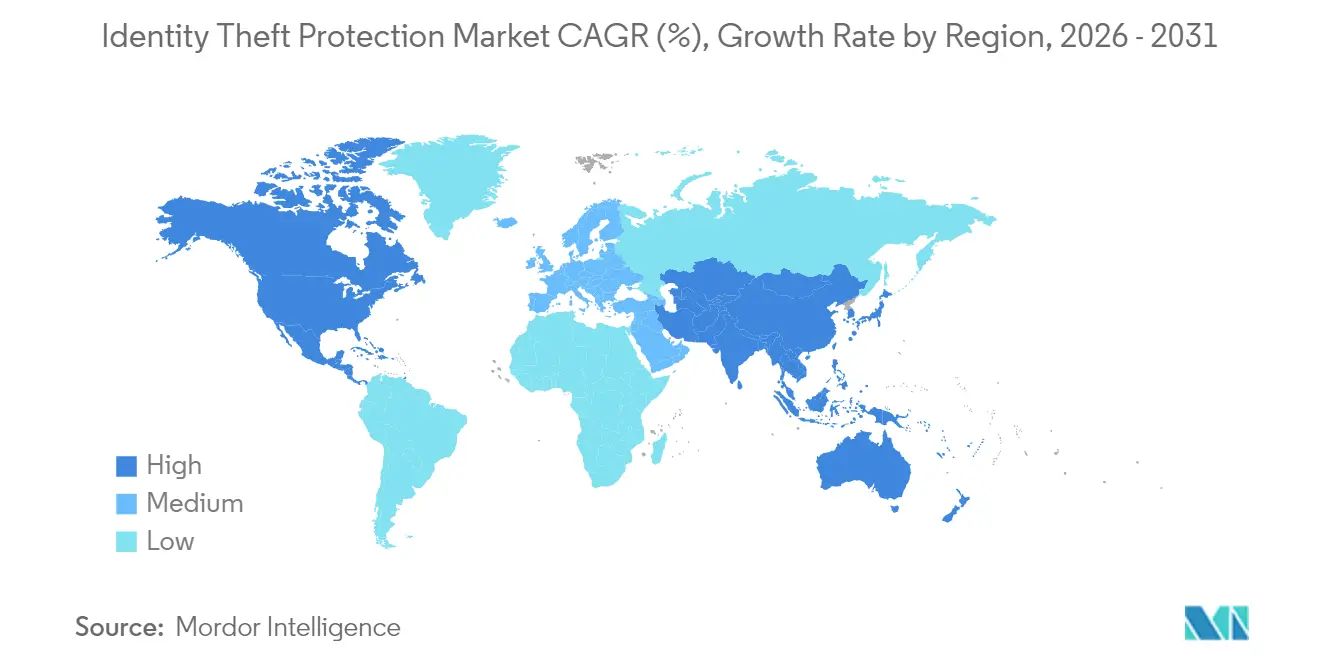

- Por geografía, América del Norte dominó con una participación del 38,10% en 2025; Asia avanza a una CAGR del 15,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección contra el Robo de Identidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ataques de ingeniería social potenciados por deepfake | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fraude de identidad sintética en BNPL | +2.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Implementaciones de 'KYC para todos' en fintechs | +1.9% | Global | Mediano plazo (2-4 años) |

| Protección de identidad patrocinada por empleadores | +1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Robo de identidad infantil en hogares de altos ingresos | +1.2% | Países de la OCDE | Mediano plazo (2-4 años) |

| Herramientas de estafa en tiempo real basadas en IA generativa | +2.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Ataques de Ingeniería Social Potenciados por Deepfake

Los intentos de fraude mediante deepfake aumentaron un 2.137% en los últimos tres años y ahora ocurren cada cinco minutos, representando el 40% del fraude biométrico en 2024. Los servicios financieros siguen siendo los principales objetivos; la transferencia de USD 25 millones realizada por un empleado de Arup bajo una videollamada suplantada subraya las implicaciones. Las instituciones están adoptando defensas en capas que combinan verificaciones de vivacidad con análisis de dinámica de pulsaciones de teclas y movimientos del ratón. Los proveedores que integran estos controles reportan reducciones del 80-90% en incidentes de apropiación de cuentas, reforzando la demanda de suites de verificación centradas en el comportamiento.

Aumento del Fraude de Identidad Sintética en Transacciones de Compra Ahora, Paga Después (BNPL)

El modelo de pago rápido del BNPL elevó los valores de fraude en un 26% a principios de 2024 y disparó los ataques de identidad sintética un 237% en el primer semestre de 2024. Los comerciantes absorben las pérdidas cuando las identidades compuestas incumplen, acelerando la adopción de motores de coincidencia de patrones basados en IA. Sigma Synthetic de Socure capturó el 74% del fraude sintético en el proceso de incorporación, reduciendo a la mitad las colas de revisión manual. Los minoristas y las fintechs de pagos están incorporando modelos similares en Asia, América Latina y Europa a medida que aumenta el volumen transfronterizo de BNPL.

Implementaciones Obligatorias de 'KYC para Todos' por Neobancos y FinTechs

Solo el Reino Unido alberga 266 proveedores de identidad digital que generaron EUR 2.100 millones en ingresos en 2023/2024, con el 85% prestando servicios al sector financiero. La diferenciación competitiva ahora depende de la orquestación del tiempo de proceso que fusiona verificaciones documentales con biometría pasiva. La adopción se está extendiendo desde Europa y América del Norte hacia los neobancos de Oriente Medio, reduciendo la fricción en la incorporación mientras eleva los estándares de seguridad.

Protección de Identidad Patrocinada por Empleadores como Beneficio de Recursos Humanos en América del Norte

LegalShield encontró que el 77% de los empleados experimentó robo de identidad o problemas de ciberseguridad y el 56% enfrentó obstáculos legales, impulsando la demanda corporativa de planes de protección integrados. Texas Instruments ofrece monitoreo gratuito de Experian y un seguro de USD 1 millón en su plan médico [ti.com]; Leidos cambió a MetLife + Aura con primas reducidas para su personal. El canal desbloquea escala para los proveedores al tiempo que mejora la resiliencia de la fuerza laboral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración limitada de API con la banca central heredada | -1.3% | Global | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas fuera de la OCDE | -0.9% | América Latina, África, partes de Asia | Largo plazo (≥ 4 años) |

| Escasez de conjuntos de datos biométricos conductuales | -1.1% | Global | Corto plazo (≤ 2 años) |

| Elasticidad de precios del consumidor en mercados emergentes | -0.8% | Asia emergente, América Latina, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración Limitada a Nivel de API en Plataformas de Banca Central Heredadas

Muchos bancos de primer nivel aún operan con libros de contabilidad basados en COBOL en silos que restringen el acceso a datos en tiempo real, retrasando las señales de amenaza e inflando las tasas de falsos positivos. Los proveedores deben depender de intercambios de archivos por lotes en lugar de API de transmisión continua, lo que reduce la eficacia de los motores de puntuación de riesgo adaptativo.

Escasez de Conjuntos de Datos Biométricos Conductuales para el Entrenamiento de Modelos

Experian descubrió que el 48% de las empresas indias carecen de la profundidad de datos necesaria para entrenar modelos de aprendizaje automático eficaces y el 60% cita problemas de calidad. Las técnicas de privacidad diferencial están emergiendo para ampliar los corpus utilizables sin vulnerar la confidencialidad, aunque la precisión de los algoritmos sigue siendo desigual entre los distintos grupos demográficos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan Mientras los Servicios se Aceleran

Las soluciones representaron el 61,40% de los ingresos del mercado de protección contra el robo de identidad en 2025, subrayando el papel fundamental de los motores analíticos, los módulos biométricos conductuales y los feeds de monitoreo de credenciales. El gigante de las telecomunicaciones AT&T logró una reducción del 80% en los ataques de fraude tras integrar algoritmos de IA generativa en su plataforma de detección. Las instituciones financieras, las pasarelas de comercio electrónico y los portales de salud continúan priorizando las licencias de soluciones para cumplir con los umbrales de auditoría y regulación.

Los servicios representan el segmento de mayor avance, creciendo a una CAGR del 18,15% hasta 2031. Las empresas con escasez de talento en ciberseguridad se suscriben a paquetes de SOC gestionado, patrullaje de la web oscura y restauración tras brechas que ofrecen cobertura 24×7. El segmento de consumidores se beneficia a medida que los empleadores negocian niveles de servicio de marca blanca que amplían la protección familiar, acelerando la adopción en los hogares y mejorando la fidelización de marca para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Nube Acelera la Innovación en Seguridad

La nube representó el 52,10% del mercado de protección contra el robo de identidad en 2025 y registra una CAGR del 18,70% hasta 2031. El procesamiento elástico permite a los proveedores entrenar modelos de comportamiento más grandes, ingerir telemetría en tiempo real y desplegar contramedidas de día cero sin parches del lado del cliente. El noventa y tres por ciento de los líderes tecnológicos bancarios esperan que el aprendizaje automático en la nube transforme la defensa contra el fraude.

Las implementaciones locales se mantienen para las instituciones sujetas a estrictos mandatos de soberanía de datos o de aislamiento de red. Sin embargo, el impulso de la hoja de ruta favorece abrumadoramente el SaaS multiinquilino. Los proveedores destacan el aprovisionamiento en menos de una hora, las actualizaciones de microservicios y una disponibilidad del 99,999% como diferenciadores que los dispositivos heredados tienen dificultades para igualar.

Por Usuario Final: Las Empresas Lideran, los Consumidores Ganan Impulso

Las empresas dirigieron el 61,55% del gasto en 2025, reflejando estrictas obligaciones regulatorias y riesgo reputacional. Verizon vinculó las credenciales robadas a más del 60% de las brechas de 2024, lo que impulsó la inversión a nivel de junta directiva en capas de autenticación continua. Los sectores BFSI, telecomunicaciones y salud refuerzan los controles de protección de identidad para satisfacer las auditorías regulatorias y mantener la confianza en el servicio.

Sin embargo, los consumidores registran la CAGR más dinámica del 14,90%. Ofertas destacadas, como Norton LifeLock Ultimate Plus con un seguro de USD 3 millones y monitoreo de tres burós, resuenan en medio de titulares de brechas de alto perfil. La integración de estos planes en esquemas de descuento en nómina y aplicaciones de banca móvil simplifica aún más el proceso de suscripción, reduciendo la brecha entre las tasas de adopción corporativa y personal.

Por Tamaño de Empresa: Las Grandes Empresas Invierten Mientras las Pymes se Ponen al Día

Las grandes empresas concentraron el 67,10% de la participación del mercado de protección contra el robo de identidad en 2025, aprovechando presupuestos amplios para implementar arquitecturas de malla de identidad de extremo a nube y células internas de inteligencia de amenazas. Los bancos de primer nivel pilotean la elaboración de perfiles de cadencia de teclado y telemetría de dispositivos para reducir las aprobaciones de identidades sintéticas, mientras que las aseguradoras implementan verificación de vivacidad para los portales de reclamaciones.

Las pymes, que se expanden a una CAGR del 19,60%, se benefician de la seguridad democratizada como servicio. Las suites de orquestación plug-and-play agrupan la toma de huellas digitales de dispositivos, las verificaciones de reputación de IP y la remediación automatizada a precios por usuario adecuados para presupuestos ajustados. Este cambio reduce el tiempo promedio de implementación de varios meses a unos pocos días, permitiendo que cafeterías, intermediarios logísticos y tutores en línea instalen protección de nivel empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Vertical: El BFSI Domina Mientras el Comercio Minorista Crece con Fuerza

El BFSI capturó una participación del 34,60% en 2025, respaldado por estrictos mandatos de KYC/AML y alta responsabilidad por fraude. La biometría conductual produce tasas de reducción de fraude del 60-80% en los canales de banca digital, reforzando el compromiso del BFSI con la verificación en capas.

El comercio minorista y el comercio electrónico se aceleran a una CAGR del 21,40%. Las identidades sintéticas impulsadas por BNPL y las apropiaciones de cuentas escalan el riesgo de abandono del carrito y los contracargos. Los comerciantes responden con vivacidad mediante selfie, escaneos de autenticidad de documentos y escaladas basadas en riesgo en el proceso de pago, a menudo entregadas a través de plataformas con API como primera opción que preservan la experiencia del usuario al tiempo que reducen el fraude.

Análisis Geográfico

América del Norte sigue siendo la geografía más lucrativa para el mercado de protección contra el robo de identidad, sustentada por ecosistemas de crédito maduros y amplios programas de beneficios para empleadores. La Comisión Federal de Comercio procesó 5,39 millones de informes de consumidores en 2023, con las denuncias de robo de identidad representando el 19%. Los proveedores aprovechan los canales de descuento en nómina, los intercambios de salud y los grupos de afinidad para profundizar la penetración en los hogares. Las aseguradoras estadounidenses ahora agrupan la restauración de identidad digital junto con las pólizas de cobertura cibernética para pequeñas empresas, ampliando los canales de venta cruzada.

Asia ofrece la CAGR más pronunciada del 15,90%. La Ley de Protección de Datos Personales Digitales de India exige el procesamiento lícito, la limitación de finalidad y la retención segura, catalizando el gasto en middleware de orquestación del consentimiento. China combate el relleno de credenciales en su sector de comercio minorista en línea de billones de dólares, mientras que Japón escala la biometría de marcha y vena palmar en los cajeros automáticos. Los bancos centrales de la ASEAN copublican directrices sobre precisión biométrica, impulsando soluciones de proveedores localizadas.

Europa prioriza la privacidad y la interoperabilidad. El Reino Unido alberga un vibrante clúster de identidad digital valorado en EUR 2.100 millones anuales, con el 71% de los residentes familiarizados con al menos un servicio de identidad digital. Los bancos nórdicos implementan análisis de voz para detectar el fraude telefónico habilitado por deepfake, mientras que los minoristas alemanes prueban claves de acceso bajo los protocolos FIDO2 para eliminar las contraseñas por completo. Los proveedores de pagos paneuropeos integran bóvedas de identidad reutilizables, satisfaciendo los flujos regionales de viajes y comercio. Oriente Medio y África, América del Sur y Oceanía trazan oportunidades en mercados emergentes. Los gobiernos del CCG incorporan el e-KYC de reconocimiento facial en los portales de ciudades inteligentes. La LGPD de Brasil impulsa a los mercados hacia las verificaciones de vivacidad para la incorporación de vendedores, mientras que las fintechs regionales adoptan la detección de fraude documental. Los operadores de telefonía móvil de Sudáfrica prueban flujos resistentes al intercambio de SIM, y las licencias de pago de Nigeria exigen el reconocimiento facial. Australia y Nueva Zelanda aplican la interoperabilidad de identidad digital tanto para los inicios de sesión públicos como privados, posicionando a Oceanía como un centro de referencia para la implementación de credenciales verificables.

Panorama Competitivo

El mercado de protección contra el robo de identidad presenta una concentración moderada anclada por los titulares de los burós de crédito Equifax, Experian y TransUnion. Cada uno aprovecha sus amplios archivos de buró para la puntuación de riesgo y se extiende hacia los servicios de resolución de brechas, aunque el crecimiento de los ingresos ahora se apoya en las actualizaciones de IA y la orquestación en la nube. La adquisición de Onfido por parte de Entrust combina la autenticación de documentos con la inteligencia de dispositivos, posicionando a la empresa como una plataforma de seguridad centrada en la identidad de extremo a extremo capaz de contrarrestar el aumento del 3.000% en ataques de deepfake reportado en 2024.

Los nuevos participantes disruptivos se centran en el análisis conductual, la prevención de identidades sintéticas y la orquestación de decisiones. La adquisición de Effectiv por parte de Socure por USD 136 millones fusiona la puntuación de riesgo de transacciones con gráficos de identidad, abriendo puertas al espacio de detección de fraude empresarial de USD 200.000 millones. BioCatch, Sontiq y Aura aprovechan algoritmos especializados para detectar la deriva del cursor, la latencia de escritura o la navegación anómala en aplicaciones, prometiendo una precisión de detección del 50-70% superior a las verificaciones de credenciales estáticas heredadas.

Las oportunidades de espacio en blanco se centran en nichos demográficos como el monitoreo de identidad infantil, la incorporación de microfinanzas para consumidores y los bots de asesoramiento multilingüe contra estafas que desmitifican las estafas emergentes de IA para adultos mayores. La competencia de precios se intensifica en los canales de beneficios para empleadores, con las pólizas grupales reduciendo entre un 30-40% las tarifas de suscripción individual. Los proveedores también prueban la facturación basada en el uso, donde el costo de la póliza se alinea con el volumen de consultas de identidad verificada, lo que resulta atractivo para las plataformas de economía colaborativa que experimentan picos esporádicos de usuarios.

Líderes de la Industria de Protección contra el Robo de Identidad

Experian Plc

Equifax Inc.

TransUnion LLC

Gen Digital (NortonLifeLock)

Aura/Identity Guard

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La encuesta de Jumio registra una marcada disminución en la confianza digital del consumidor, destacando la demanda de una verificación más sólida.

- Abril de 2025: El informe de Entrust muestra intentos de deepfake cada cinco minutos, representando el 40% del fraude biométrico.

- Marzo de 2025: La investigación de Experian encuentra que el 85% de los expertos en fraude ven a la IA generativa redefiniendo las amenazas, con la ingeniería social encabezando la lista.

- Noviembre de 2024: Kingswood Capital Management adquiere IDX, ampliando las capacidades de respuesta ante brechas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de protección contra el robo de identidad como las ventas globales de software y planes de suscripción que monitorean, alertan y restauran cuando los identificadores personales o corporativos son utilizados de forma indebida en cualquier canal.

Exclusión del alcance: Excluimos los análisis genéricos de fraude en pagos o las herramientas de seguridad de endpoints que nunca reivindican la protección contra el robo de identidad.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Implementación

- Nube

- Local

- Por Usuario Final

- Consumidor

- Empresa

- Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Sector Vertical

- BFSI

- Salud

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Gobierno

- Otros Sectores Verticales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a responsables de producto, directores de seguridad de la información de bancos y minoristas, suscriptores de seguros y defensores de la privacidad en América del Norte, Europa y Asia-Pacífico. Estas conversaciones confirman las tasas de adopción, las concesiones de precios y los factores de abandono que el trabajo de escritorio por sí solo no puede revelar.

Investigación Documental

Comenzamos extrayendo recuentos de quejas y totales de pérdidas de la Comisión Federal de Comercio de EE. UU., el FBI IC3, Europol y el Centro Nacional de Ciberseguridad del Reino Unido, luego los vinculamos con los volúmenes de pagos del Banco Mundial y las encuestas de identidad digital de la OCDE. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los recortes de Dow Jones Factiva revelan los precios promedio de los planes, mientras que D&B Hoovers muestra las divisiones de proveedores. Los datos aduaneros de Volza sobre tokens de autenticación multifactor, más los artículos sobre identidades sintéticas, completan el núcleo central. Los analistas de Mordor consultan muchas otras bases de datos públicas y de pago; la lista anterior es solo ilustrativa.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el año base mediante un ciclo descendente y ascendente. Los volúmenes de quejas se combinan con la penetración verificada de planes y las tarifas ponderadas, luego se contrastan con los resúmenes de proveedores de los registros. Factores de entrada como el crecimiento de las transacciones sin tarjeta presente, la gravedad de las brechas, el gasto en seguridad por empleado, las tendencias de penalizaciones y la adopción de la nube alimentan una regresión multivariante hasta 2030; las verificaciones de escenarios prueban el potencial alcista de las leyes de identidad digital obligatorias y el potencial bajista de la compresión de precios.

Validación de Datos y Ciclo de Actualización

Realizamos verificaciones de varianza frente a las ratios de pérdidas históricas, y la revisión por pares dentro del equipo de analistas elimina las anomalías antes de la aprobación final. Mordor actualiza el modelo cada año y emite actualizaciones intermedias cuando brechas importantes, fusiones o nuevas regulaciones modifican las perspectivas.

Por Qué los Números de Mordor sobre la Base de Referencia de Protección contra el Robo de Identidad Brindan Confianza a los Tomadores de Decisiones

Reconocemos que las estimaciones publicadas divergen porque las empresas ajustan las canastas de servicios, los enfoques de precios o el ritmo de actualización; sin embargo, nuestro alcance disciplinado ayuda a los compradores a discernir la información relevante.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 4.610 millones | ||

| USD 14.410 millones | Consultora Global A | Agrupa datos de burós de crédito y proyectos puntuales de brechas |

| USD 7.940 millones | Datos de la Industria B | Utiliza un precio minorista único a nivel mundial, ignora la adopción en países de bajos ingresos |

| USD 25.000 millones | Rastreador del Mercado C | Mezcla plataformas más amplias de antifraude y suites de gestión de identidades y accesos |

Creemos que esta base de referencia anclada en quejas y validada por precios, revisada cada año por nosotros, ofrece a los planificadores un punto de partida equilibrado en el que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de protección contra el robo de identidad?

El mercado de protección contra el robo de identidad está valorado en USD 5.100 millones en 2026 y se espera que alcance USD 8.460 millones en 2031.

¿Qué región se está expandiendo más rápidamente?

Asia registra el crecimiento más pronunciado con una CAGR del 15,90%, impulsada por la adopción del comercio móvil y las nuevas leyes de privacidad de datos, como la DPDPA de India.

¿Por qué se prefieren las implementaciones en la nube?

Las plataformas en la nube ofrecen capacidad de cómputo elástica para la detección impulsada por IA, actualizaciones más rápidas y menores costos de entrada, respaldando una CAGR del 18,70% para las soluciones alojadas en la nube.

¿Cómo influyen los empleadores en la adopción?

Las empresas estadounidenses integran planes de protección de identidad en los beneficios de recursos humanos, impulsando las suscripciones a tarifas grupales con descuento y ampliando el acceso de los consumidores.

¿Cuáles son los vectores de amenaza más apremiantes?

La ingeniería social habilitada por deepfake, las identidades sintéticas en BNPL y las estafas en tiempo real orquestadas por IA impulsan la inversión en biometría conductual y autenticación continua.

Última actualización de la página el: