Tamaño y Participación del Mercado de Seguridad Embebida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

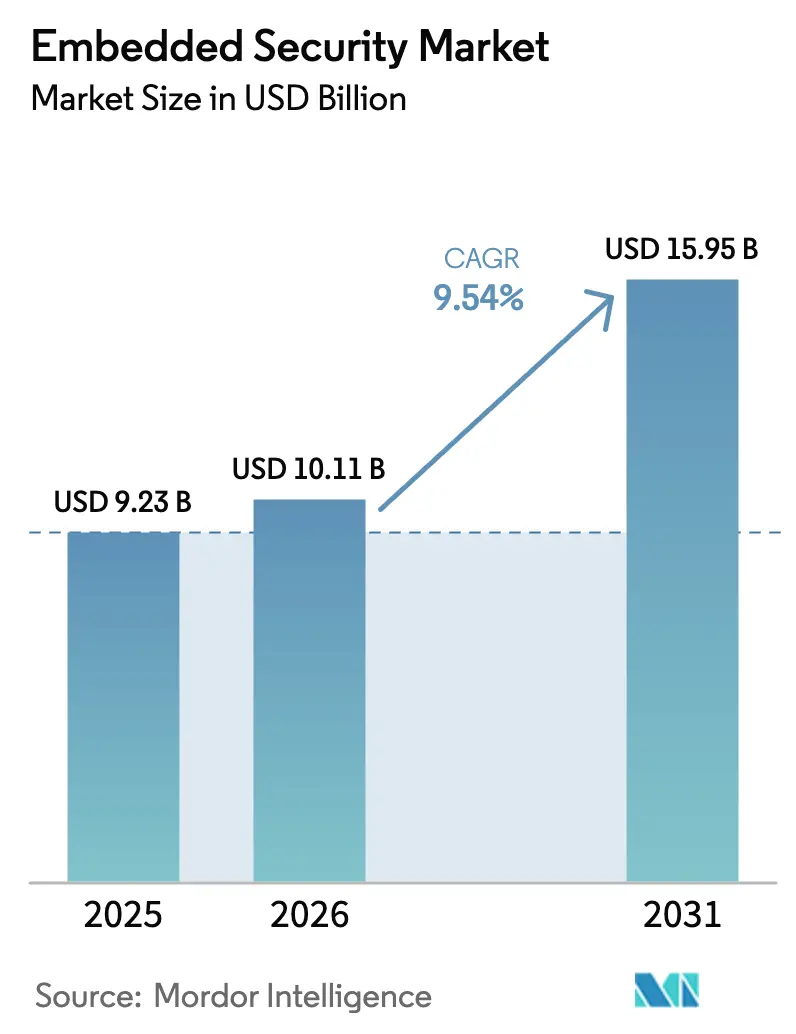

| Tamaño del Mercado (2026) | 10.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.54% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

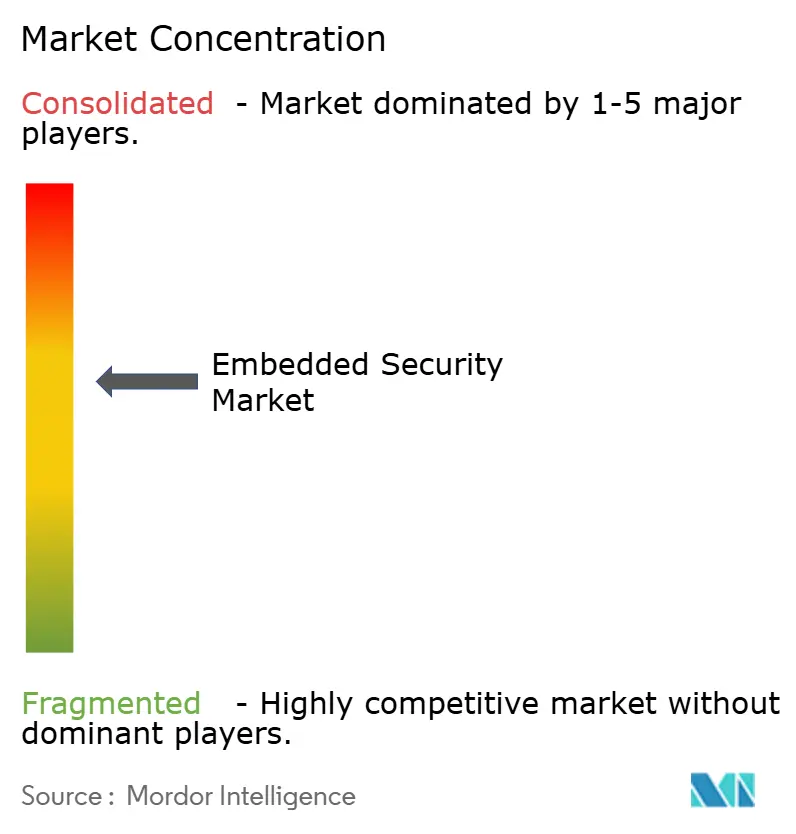

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Embebida por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguridad Embebida se expanda desde USD 9,23 mil millones en 2025 y USD 10,11 mil millones en 2026 hasta USD 15,95 mil millones en 2031, registrando una CAGR del 9,54% entre 2026 y 2031. Las estrictas normas de soberanía de datos, la Ley de Resiliencia Cibernética de la Unión Europea y el Reglamento de la ONU 155 han transformado la adopción de la raíz de confianza en hardware de una salvaguarda opcional a un mandato de diseño, especialmente para dispositivos de borde dentro de vehículos conectados y controladores industriales. La electrificación automotriz triplica el número de unidades de control electrónico por vehículo, ampliando el contenido de silicio al tiempo que amplía la superficie de ataque. Las instancias de módulos de seguridad de hardware en la nube siguen creciendo porque las empresas prefieren la capacidad elástica, aunque los mismos clientes incorporan elementos seguros localmente para cumplir con los estatutos de localización de datos. La demanda también refleja la expansión de las claves de acceso FIDO, el aprovisionamiento de eSIM y los proyectos piloto de criptografía poscuántica, cada uno de los cuales eleva el almacenamiento de credenciales basado en hardware. Asia Pacífico ancla la capacidad de fabricación, mientras que los proyectos de ciudades inteligentes de Oriente Medio la convierten en la geografía de expansión más rápida.

Conclusiones Clave del Informe

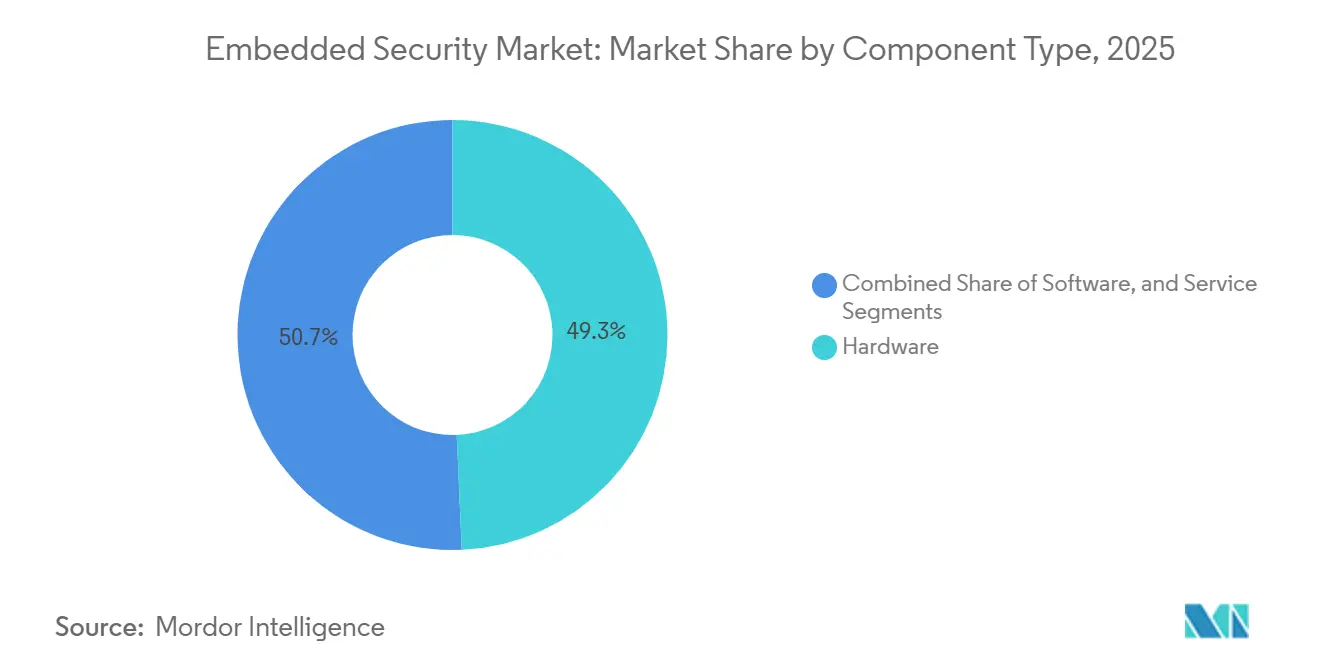

- Por tipo de componente, el hardware mantuvo una participación del 49,32% en el mercado de seguridad embebida en 2025, mientras que los servicios registraron la CAGR más alta del 11,42% hasta 2031.

- Por implementación, la nube lideró con una participación de ingresos del 57,52% en 2025, y avanza a una CAGR del 12,62% hasta 2031.

- Por aplicación, el pago capturó el 36,64% del tamaño del mercado de seguridad embebida en 2025, mientras que la autenticación está preparada para una CAGR del 10,64% hasta 2031.

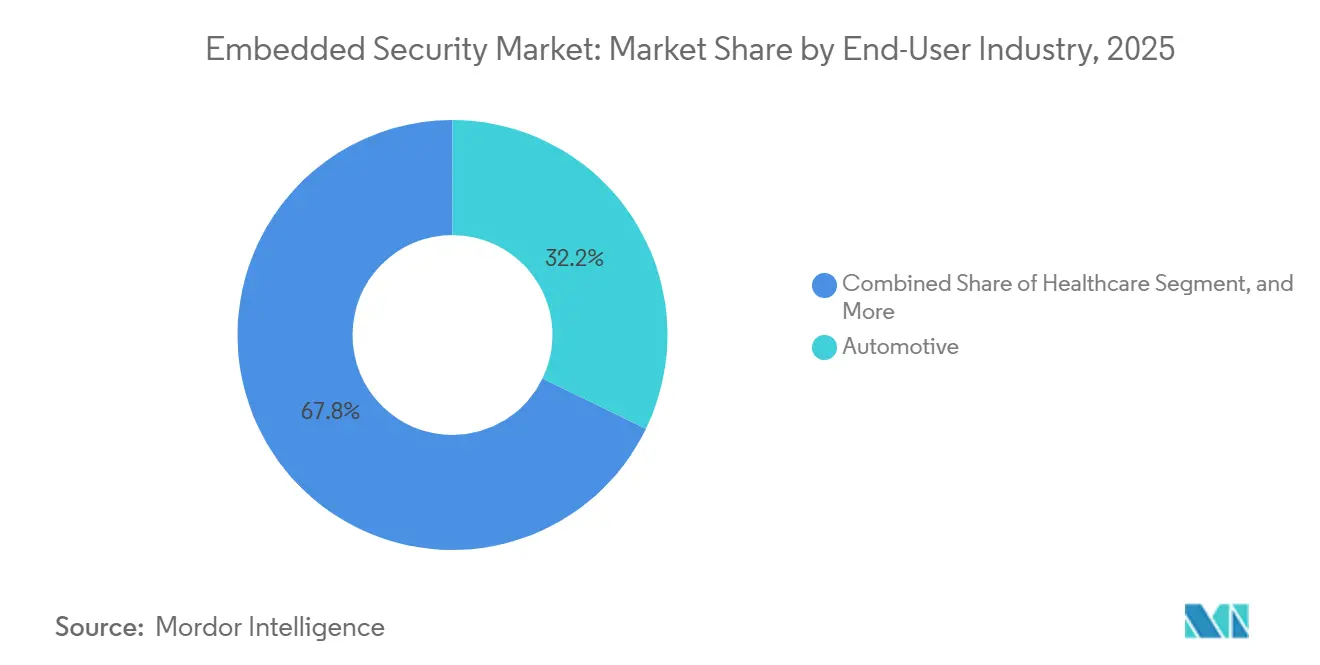

- Por industria de usuario final, el sector automotriz representó el 32,18% de la demanda de 2025, mientras que se prevé que el sector salud se expanda a una CAGR del 10,22% entre 2026 y 2031.

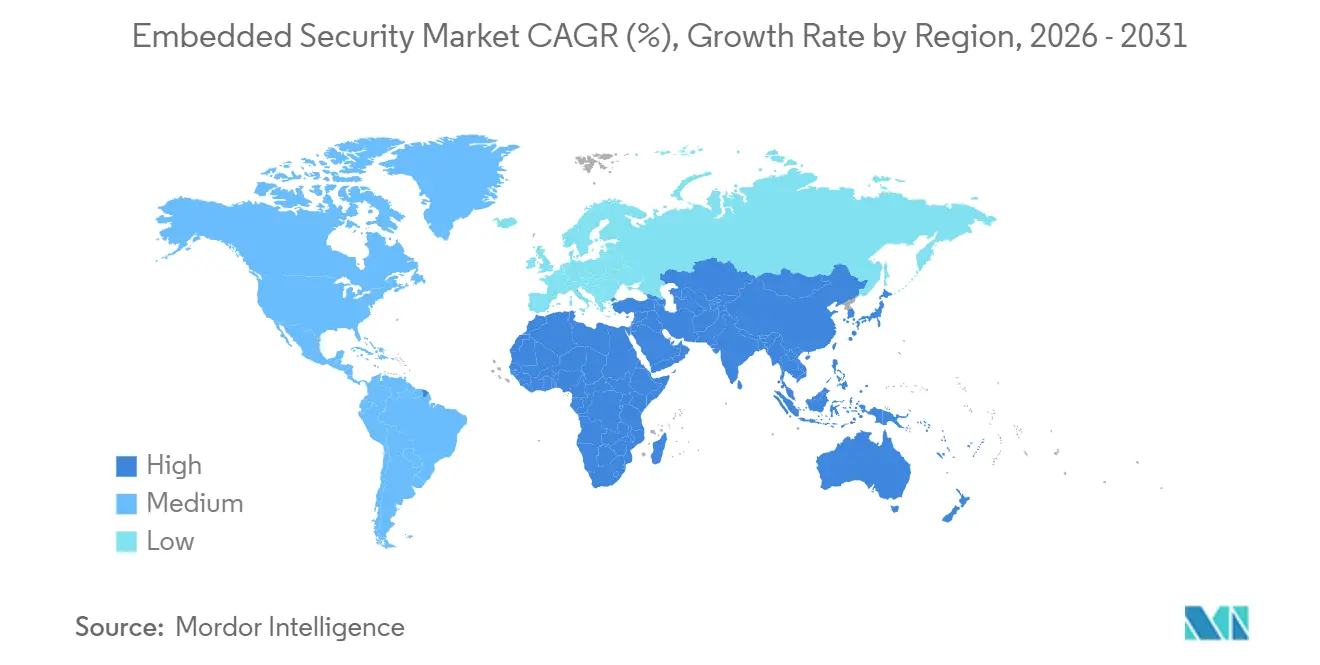

- Por geografía, Asia Pacífico comandó una participación de ingresos del 40,42% en 2025; Oriente Medio está en camino de alcanzar la CAGR más rápida del 11,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad Embebida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Electrificación y Adopción de ADAS en las ECU Automotrices | +2.1% | Europa, China, América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Pago sin Contacto de EMVCo para Tarjetas y Terminales de Punto de Venta | +1.8% | Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Nodos de Borde de IoT en Entornos de Hogar Inteligente e Industrial | +1.6% | Asia Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Hojas de Ruta de Migración a Criptografía Poscuántica para Controladores de Larga Vida | +1.3% | América del Norte y la UE, proyectos piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Ley de Resiliencia Cibernética de la UE que Exige Raíces de Confianza en Hardware | +1.5% | Europa, con efecto expansivo hacia Oriente Medio y Asia Pacífico | Corto plazo (≤ 2 años) |

| Pasaportes Digitales de Baterías que Generan Demanda de Elementos Seguros | +1.2% | Europa, con adopción en China y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación y Adopción de ADAS en las ECU Automotrices

Las plataformas de vehículos eléctricos de batería integran hasta 100 unidades de control electrónico, cada una obligada a admitir arranque seguro, actualizaciones de firmware cifradas y parches autenticados por aire. Infineon confirmó un crecimiento anual del 18% en los ingresos por controladores de seguridad automotriz, ya que los proveedores de nivel 1 incorporan dispositivos AURIX TC4x en arquitecturas de gestión de baterías y zonales.[1]Infineon Technologies, "Informe Anual 2024," infineon.com Los diseños de cómputo centralizado, como el Hardware 4 de Tesla, concentran las cargas de trabajo criptográficas, elevando el valor del silicio por vehículo. Los sensores avanzados de asistencia al conductor intercambian datos críticos para la seguridad a través de redes troncales Ethernet, por lo que los fabricantes de equipos originales insertan pasarelas seguras con firmware de detección de intrusiones. Stellantis y STMicroelectronics están codesarrollando módulos de vehículo a red que incorporan elementos seguros dedicados, lo que indica cómo la carga bidireccional extiende la seguridad más allá del habitáculo.

Mandatos de Pago sin Contacto de EMVCo para Tarjetas y Terminales de Punto de Venta

El Kernel sin Contacto 3.0 de EMVCo obliga a los nuevos terminales de pago enviados después de enero de 2025 a implementar mitigación de ataques de retransmisión y verificación biométrica, lo que exige elementos seguros de doble interfaz con controladores NFC. Mastercard reportó una penetración sin contacto del 78% en Europa y del 65% en Asia Pacífico, dejando a América del Norte en el 42% y lista para una renovación de hardware.[2]Mastercard, "Informe Anual Formulario 10-K 2024," mastercard.com PCI PTS 7.0 endurece simultáneamente las normas de manipulación física, empujando a los proveedores de terminales desde procesadores genéricos hacia chips seguros certificados. NXP registró un incremento secuencial del 12% en los ingresos por circuitos integrados de pago seguro gracias al despliegue de la tarjeta RuPay en India y la expansión de Pix en Brasil. Los elementos seguros embebidos también impulsan las carteras tokenizadas en teléfonos inteligentes habilitados con eSIM, un segmento que envió 1.200 millones de unidades en 2024.

Expansión de Nodos de Borde de IoT en Entornos de Hogar Inteligente e Industrial

Los dispositivos certificados por Matter superaron los 500 modelos en septiembre de 2024, cada uno almacenando claves de incorporación dentro de elementos seguros para garantizar sesiones cifradas de Thread y Wi-Fi.[3]Mastercard, "Informe Anual Formulario 10-K 2024," mastercard.com Los proveedores industriales replican la tendencia para cumplir con IEC 62443; Siemens integró módulos TPM 2.0 en los nuevos PLC SIMATIC S7-1500, habilitando enlaces cifrados hacia análisis en la nube. La identidad con raíz en hardware mejora la elegibilidad para el ciberseguro y reduce las auditorías de cumplimiento, compensando una prima de componente de USD 2-5. AWS IoT Device Defender ofrece niveles con descuento para puntos finales verificados por hardware, creando un ciclo virtuoso.

Hojas de Ruta de Migración a Criptografía Poscuántica para Controladores de Larga Vida

El NIST finalizó los algoritmos FIPS 203, 204 y 205 en agosto de 2024, desencadenando rediseños para controladores que deben permanecer seguros hasta la década de 2040. El OPTIGA Trust M MTR de Infineon y el SoC de audio QCC730 de Qualcomm ya integran intercambio de claves híbrido clásico-cuántico. La contrapartida es un código más pesado y ciclos de reloj más altos, lo que empuja a los fabricantes de equipos originales hacia núcleos Cortex-M33 con mayor SRAM. Las agencias federales de EE. UU. deben inventariar los sistemas criptográficos para 2025, trasladando los requisitos de seguridad cuántica a contratistas y empresas de servicios públicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Brecha de Precio de Venta Promedio Frente a Microcontroladores de Bajo Costo en IoT Sensible al Precio | -1.4% | Global, aguda en el IoT de consumo de Asia Pacífico | Corto plazo (≤ 2 años) |

| Estándares Fragmentados entre Sectores Verticales (GlobalPlatform frente a TCG) | -0.9% | Global, divergencia regulatoria en las principales regiones | Mediano plazo (2-4 años) |

| Riesgo de "Fundición Fantasma" en la Cadena de Suministro que Limita las Fuentes Calificadas | -0.7% | Mercados de defensa de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Conjuntos de Habilidades para la Verificación de Firmware de Elementos Seguros | -0.6% | Global, pronunciada en salud e industria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Brecha de Precio de Venta Promedio Frente a Microcontroladores de Bajo Costo en IoT Sensible al Precio

Los microcontroladores seguros cuestan entre USD 1,50 y 3,00 en comparación con las piezas genéricas de USD 0,30-0,50, una prima que comprime los márgenes brutos del IoT de consumo. Las tasas de adopción se mantienen por debajo del 25% en los accesorios de hogar inteligente a pesar de la disponibilidad de dispositivos STM32L5 y STM32U5 que integran Arm TrustZone. La mayor corriente en reposo también acorta la vida útil de la batería hasta en un 30%. El PIC32CM LS00 de Microchip, con un precio de USD 0,85, reduce la brecha pero aún obliga a la recertificación del producto.

Estándares Fragmentados entre Sectores Verticales

Los ecosistemas de pago y telecomunicaciones adoptan GlobalPlatform, mientras que los proveedores automotrices y de PC se apoyan en el TPM 2.0 del Grupo de Computación de Confianza, fragmentando las hojas de ruta del silicio. Proveedores como NXP deben mantener tanto los elementos seguros A71CH como los TPM discretos, duplicando el inventario y los gastos de calificación. El mandato de China para los algoritmos SM2/3/4 añade variantes específicas de la región, dividiendo aún más los volúmenes. El Incorporación de Dispositivos de la Alianza FIDO tiene como objetivo cerrar las brechas, pero contaba con menos de 50 productos certificados a finales de 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Servicios Superan al Hardware en Complejidad de Migración

El tamaño del mercado de seguridad embebida para hardware alcanzó casi la mitad de los ingresos totales en 2025, aunque los servicios crecen más rápido a medida que las organizaciones se enfrentan a evaluaciones de Criterios Comunes de 12 a 18 meses. Los márgenes del hardware se comprimen en los segmentos maduros de pago y SIM, mientras que los elementos seguros y TPM listos para la poscuántica mantienen sólidos los ingresos absolutos. Las herramientas de software, como los analizadores estáticos y el middleware de gestión de claves, cierran brechas que antes favorecían el firmware llave en mano y permiten a los fabricantes de equipos originales retener la propiedad intelectual.

El crecimiento de los servicios refleja la escasez de expertos en canales laterales y evaluadores certificados, lo que eleva las tarifas diarias de consultoría por encima de USD 2.000. Thales, Rambus y Synopsys ahora agrupan la gestión del ciclo de vida, los artefactos de certificación y las auditorías de seguridad en paquetes recurrentes, difuminando la línea entre la venta de silicio y la suscripción. A medida que las ofertas de plataforma como servicio maduran, el mercado de seguridad embebida acoge más modelos de ingresos híbridos que agrupan chips, firmware y paneles de control en la nube en un único contrato.

Por Aplicación: La Autenticación Gana Impulso a Medida que se Extienden los Inicios de Sesión sin Contraseña

El pago sigue liderando el mercado de seguridad embebida con una participación del 36,64% de los ingresos en 2025, pero la autenticación registra una trayectoria de crecimiento de dos dígitos respaldada por mandatos de claves de acceso resistentes al phishing. Los gobiernos y las aseguradoras cibernéticas penalizan cada vez más los inicios de sesión de un solo factor, lo que lleva a las empresas a adoptar tokens de hardware FIDO2 y claves vinculadas al dispositivo. El hardware de protección de contenido se estabiliza a medida que los estudios pivotan hacia la gestión de derechos digitales múltiple basada en software dentro de entornos de ejecución de confianza, reduciendo la demanda de decodificadores heredados.

El ascenso de la autenticación se amplifica por los proveedores de nube que exigen claves de acceso para las consolas administrativas y por las reformas sanitarias que requieren acceso multifactor a los registros electrónicos de salud. El cambio se alinea con el hardware que puede almacenar tanto claves clásicas como basadas en retículos, protegiendo la inversión de cara al futuro. Como resultado, el tamaño del mercado de seguridad embebida vinculado a la autenticación está destinado a reducir la brecha con el pago para finales de la década, particularmente en las regiones que van a la zaga en penetración sin contacto.

Por Industria de Usuario Final: El Sector Salud se Acelera con la Orientación de la FDA

El sector automotriz capturó el 32,18% de los ingresos de 2025, lo que refleja una profunda penetración de las ECU, pero el crecimiento se está aplanando a medida que los modelos premium alcanzan la saturación. El sector salud, por el contrario, registra la CAGR más rápida del 10,22% a medida que los reguladores impulsan la identidad criptográfica de dispositivos para bombas en red, ventiladores y sistemas de imagen. Los elementos seguros embebidos reducen el riesgo de retirada del mercado y admiten ajustes terapéuticos cifrados por aire, elevando el valor del silicio por dispositivo.

Los teléfonos insignia integran enclaves seguros con tasas de adopción cercanas al 100%, mientras que los teléfonos de gama baja y los accesorios de hogar inteligente siguen bajo presión de costos. La infraestructura de telecomunicaciones adopta raíces de confianza en hardware para las estaciones base 5G, aunque los largos ciclos de reemplazo de capital frenan el crecimiento. Las cargas útiles de defensa y espacio pagan los precios de venta promedio más altos, pero los controles de exportación limitan los volúmenes, manteniendo pequeña su participación dentro de la industria de seguridad embebida.

Por Implementación: La Nube Domina pero Coexiste con Pasarelas en las Instalaciones

Las opciones en la nube poseían una participación del 57,52% en 2025 y registran una CAGR del 12,62%, impulsadas por el aprovisionamiento instantáneo y la capacidad elástica. Amazon, Microsoft y Google lanzaron instancias de módulos de seguridad de hardware de nivel 3 FIPS 140-3, atrayendo a sectores regulados que antes preferían los dispositivos de centros de datos. Aun así, las plantas automotrices y los conmutadores de redes de pago todavía alojan módulos de seguridad de hardware en las instalaciones para ceremonias de clave raíz y operaciones de latencia ultrabaja.

La firma de firmware ocurre en las instalaciones, mientras que la distribución y la rotación de certificados se trasladan a la nube. Este modelo dual explica por qué el mercado de seguridad embebida continúa vendiendo módulos de hardware para bóvedas físicas incluso cuando los ingresos en la nube se aceleran. Los proveedores ahora se diferencian agrupando tokens que operan sin problemas en ambos ámbitos, consolidando la fidelización del cliente.

Análisis Geográfico

Asia Pacífico controló el 40,42% de los ingresos del mercado de seguridad embebida en 2025. Taiwán y Corea del Sur suministran obleas de elementos seguros de vanguardia, mientras que el Esquema de Protección Multinivel de China obliga a la propiedad intelectual criptográfica doméstica, elevando la demanda local. A pesar de su tamaño, el crecimiento de la región se modera a medida que la penetración madura de teléfonos inteligentes y tarjetas de pago reduce el volumen incremental.

Oriente Medio es la geografía de más rápido crecimiento con una CAGR del 11,52%, impulsada por los contratos de la ciudad inteligente NEOM de Arabia Saudita que superan los USD 500 millones y el Decreto de Ciberseguridad de los Emiratos Árabes Unidos que exige cifrado de hardware para la infraestructura crítica. Los proyectos abarcan redes eléctricas inteligentes, tránsito autónomo y capas de identidad nacional, creando una cartera de pedidos para elementos seguros en dispositivos industriales, de consumo y cívicos.

América del Norte y Europa contribuyen conjuntamente con aproximadamente el 45% de los ingresos. Ambas regiones enfrentan un crecimiento más lento debido a los ecosistemas automotrices y de pago maduros, pero lideran los proyectos piloto poscuánticos y las actualizaciones de IoT industrial. La Ley de Resiliencia Cibernética de Europa obliga a la integración de elementos seguros, pero depende de las fábricas asiáticas para el suministro, exponiendo el riesgo geopolítico. En Estados Unidos, las restricciones de defensa limitan el abastecimiento a las fundiciones de confianza de la DMEA, restringiendo el suministro pero garantizando la procedencia. América del Sur y África siguen siendo mercados en etapa temprana; el pago Pix de Brasil y el CBDC eNaira de Nigeria ofrecen bolsas de oportunidad, pero carecen de escala para cambiar los rankings globales.

Panorama Competitivo

Los cinco principales proveedores, Infineon, NXP, STMicroelectronics, Qualcomm y Samsung, controlan aproximadamente el 55-60% de los ingresos, lo que indica una concentración moderada. Estos actores establecidos se apoyan en amplias bibliotecas de certificación para reducir el tiempo de comercialización de los clientes. Sin embargo, los hiperescaladores en la nube diseñan procesadores de seguridad personalizados que descargan las cargas de trabajo criptográficas de los elementos seguros tradicionales, diluyendo la participación. Las empresas emergentes como PQShield y Secure-IC se centran en aceleradores basados en retículos, posicionándose para las transiciones poscuánticas.

La diferenciación está pasando del recuento de transistores a los servicios de ciclo de vida. EdgeLock 2GO de NXP y los paquetes de suscripción de Infineon vinculan el silicio al aprovisionamiento en la nube, generando ingresos recurrentes y elevando los costos de cambio. Los proveedores de FPGA como Lattice añaden raíces de confianza a la lógica programable, desplazando los TPM discretos en los bastidores de telecomunicaciones. Infineon registró 47 patentes relacionadas con la poscuántica en 2024, mientras que Qualcomm presentó 32 que cubren arquitecturas de enclave seguro móvil.

La participación en organismos de normalización proporciona una vía de influencia; Infineon y NXP presiden grupos de trabajo tanto en TCG como en GlobalPlatform, lo que les permite orientar las especificaciones hacia sus hojas de ruta. Mientras tanto, la adquisición de Certus por parte de Arm señala la integración ascendente de la propiedad intelectual de arranque seguro directamente en los núcleos Cortex-M, un movimiento que podría marginar los elementos seguros discretos de gama baja en equipos IoT sensibles al costo.

Líderes de la Industria de Seguridad Embebida

Infineon Technologies AG

NXP Semiconductors NV

STMicroelectronics NV

Microchip Technology Inc.

Samsung Electronics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Infineon destinó EUR 200 millones (USD 220 millones) para ampliar su fábrica de Regensburg, aumentando la capacidad de microcontroladores seguros para automoción en un 30% para la demanda del Reglamento de la ONU R155. La producción está prevista para el tercer trimestre de 2027.

- Diciembre de 2025: NXP y TSMC iniciaron el desarrollo conjunto de elementos seguros de 16 nm con aceleradores poscuánticos integrados, con muestras de ingeniería previstas para el segundo trimestre de 2026.

- Noviembre de 2025: Qualcomm presentó el SoC de audio Bluetooth QCC5181 con una unidad segura que admite la Incorporación de Dispositivos FIDO y el intercambio de claves basado en retículos; la producción en masa comenzó en octubre de 2025.

- Octubre de 2025: STMicroelectronics y Stellantis formaron una empresa conjunta de USD 150 millones para construir módulos seguros de vehículo a red, con producción en la fábrica de ST en Catania a partir del cuarto trimestre de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguridad embebida como el gasto global en salvaguardas de software complementario y ancladas en hardware que están integradas de forma permanente en microcontroladores, elementos seguros, módulos de plataforma confiable o bloques de silicio comparables, junto con firmware residente en el dispositivo que activa funciones criptográficas, de autenticación y de arranque seguro en productos conectados.

Exclusiones del alcance: Los dispositivos de red independientes, las suites antivirus basadas en host y los servicios de seguridad puramente en la nube quedan fuera de esta definición.

Descripción general de la segmentación

- Por Tipo de Componente

- Hardware

- Software

- Servicios

- Por Aplicación

- Pago

- Autenticación

- Protección de Contenido

- Otras Aplicaciones

- Por Industria de Usuario Final

- Automotriz

- Salud

- Electrónica de Consumo

- Telecomunicaciones

- Aeroespacial y Defensa

- Otras Industrias de Usuarios Finales

- Por Implementación

- En las Instalaciones

- Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples conversaciones con proveedores de chips, proveedores de módulos de nivel 1, responsables de firmware de OEM, auditores de cumplimiento y reguladores regionales nos ayudaron a verificar la penetración de casos de uso, los precios de venta promedio y los ciclos de reemplazo impulsados por regulaciones en América del Norte, Europa, Asia-Pacífico y América Latina. Los conocimientos obtenidos de estas entrevistas corrigieron las suposiciones iniciales de volumen y aclararon los rezagos en la adopción en la electrónica de consumo de nivel medio.

Investigación documental

Revisamos conjuntos de datos abiertos y autorizados, como la guía NIST IR 8259A, los requisitos de referencia de ETSI EN 303 645, las normas de ciberseguridad automotriz UN R155, los flujos aduaneros de Eurostat para CI seguros y las notas sobre el panorama de amenazas de ENISA, que luego se contrastan con las series de envíos de WSTS, los rastreadores de dispositivos móviles de IDC y los recuentos de producción vehicular de OICA. Nuestros analistas extrajeron además divisiones de ingresos de empresas y capacidades de fabricación de D&B Hoovers, así como indicadores de intensidad de patentes de Questel para mapear focos de innovación. Un análisis similar de informes anuales, presentaciones ante la FCC y documentos técnicos de asociaciones industriales completó el panorama secundario. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldan la validación de datos.

Dimensionamiento y pronóstico del mercado

Construimos un modelo descendente que parte de la producción anual de CI seguros, los valores del comercio transfronterizo y el parque de dispositivos conectados, que luego se segmentan por grupos de aplicaciones (pago, autenticación, protección de contenido). Verificaciones ascendentes selectivas, consolidaciones de proveedores y emparejamientos muestreados de ASP × unidades anclan la realidad dentro de márgenes de error aceptables. Las variables clave incluyen los envíos de unidades de MCU seguras, las tasas de erosión promedio del ASP, la base instalada de dispositivos IoT, la producción de vehículos eléctricos y los plazos de cumplimiento normativo. La regresión multivariante vincula estos impulsores con los ingresos históricos del mercado antes de que las curvas de escenarios (base, alta regulación y reducción de costos) proyecten los resultados de 2025-2030. Las brechas de datos en regiones emergentes se cubren mediante ratios de prevalencia tomados de clases de dispositivos comparables.

Ciclo de validación y actualización de datos

Los resultados modelados pasan por tres rondas de detección de anomalías, revisión por pares y aprobación de nivel superior. Las variaciones por encima de los umbrales predefinidos desencadenan un nuevo contacto con expertos seleccionados. Los informes se actualizan cada año, con ajustes a mitad de ciclo cuando eventos relevantes, como prohibiciones de chips o nueva legislación cibernética, modifican las señales de demanda.

Por qué nuestra línea base de seguridad embebida es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de componentes, cadencias de actualización y bases de divisas, lo que puede inflar o suprimir los totales antes de que el analista ejecute siquiera un pronóstico.

Los principales factores de brecha incluyen si los ingresos por servicios están agrupados, qué tan profundo en la cadena de suministro se muestrean los recuentos de dispositivos, el tratamiento de las tarifas de programación única y, en algunos estudios, la omisión de los volúmenes de Asia-Pacífico de rápido crecimiento. Los analistas de Mordor reportan 2025 como el año de referencia y ajustan cada valor a USD constantes de 2024, mientras que varios competidores utilizan líneas base anteriores o alcances de ciberseguridad más amplios que dificultan la comparabilidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,25 B (2025) | Mordor Intelligence | - |

| USD 10,20 B (2024) | Global Consultancy A | Agrupa servicios del ciclo de vida del dispositivo y regalías de software seguro |

| USD 5,60 B (2024) | Trade Journal B | Excluye módulos conectados a la nube y utiliza geografía limitada |

| USD 7,40 B (2023) | Industry Association C | Año base más antiguo y cadencia de actualización más lenta |

En conjunto, la comparación muestra que Mordor Intelligence ofrece una línea base equilibrada y actualizada vinculada a variables transparentes y pasos reproducibles, lo que brinda a los tomadores de decisiones un punto de partida confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual del mercado de seguridad embebida?

La rápida expansión del IoT, los mandatos de ciberseguridad automotriz y las nuevas regulaciones como la Ley de Resiliencia Cibernética de la UE están impulsando colectivamente la demanda de confianza con raíz en hardware y servicios de seguridad del ciclo de vida.

¿Qué tan rápido están creciendo los ingresos de las soluciones de seguridad embebida?

Se prevé que los ingresos del mercado aumenten de USD 10,11 mil millones en 2026 a USD 15,95 mil millones en 2031, lo que refleja una CAGR del 9,54%.

¿Qué categoría de componentes se está expandiendo más rápidamente?

Los servicios, impulsados por la consultoría de certificación y las suscripciones de gestión del ciclo de vida, registran una CAGR del 11,42% hasta 2031.

¿Qué papel desempeñan las implementaciones en la nube?

La nube mantuvo una participación del 57,52% en 2025 y crece un 12,62% anualmente porque las instancias de módulos de seguridad de hardware gestionados ofrecen capacidad elástica y certificaciones de cumplimiento.

¿Por qué se está acelerando la demanda en el sector salud?

La orientación preliminar de la FDA de 2024 fomenta la identidad criptográfica de dispositivos y las actualizaciones seguras, impulsando los equipos de salud hacia elementos seguros embebidos a una CAGR del 10,22%.

¿Qué región registra el crecimiento más rápido?

Oriente Medio lidera con una CAGR del 11,52%, impulsada por megaproyectos como NEOM y los nuevos mandatos de ciberseguridad en los estados del Golfo.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales actores controlan poco más de la mitad de los ingresos, lo que arroja una puntuación de concentración moderada de 6/10 en medio de una creciente actividad de hiperescaladores y empresas emergentes.

Última actualización de la página el: