Tamaño y Participación del Mercado de Autenticación Biométrica y sin Contraseña

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

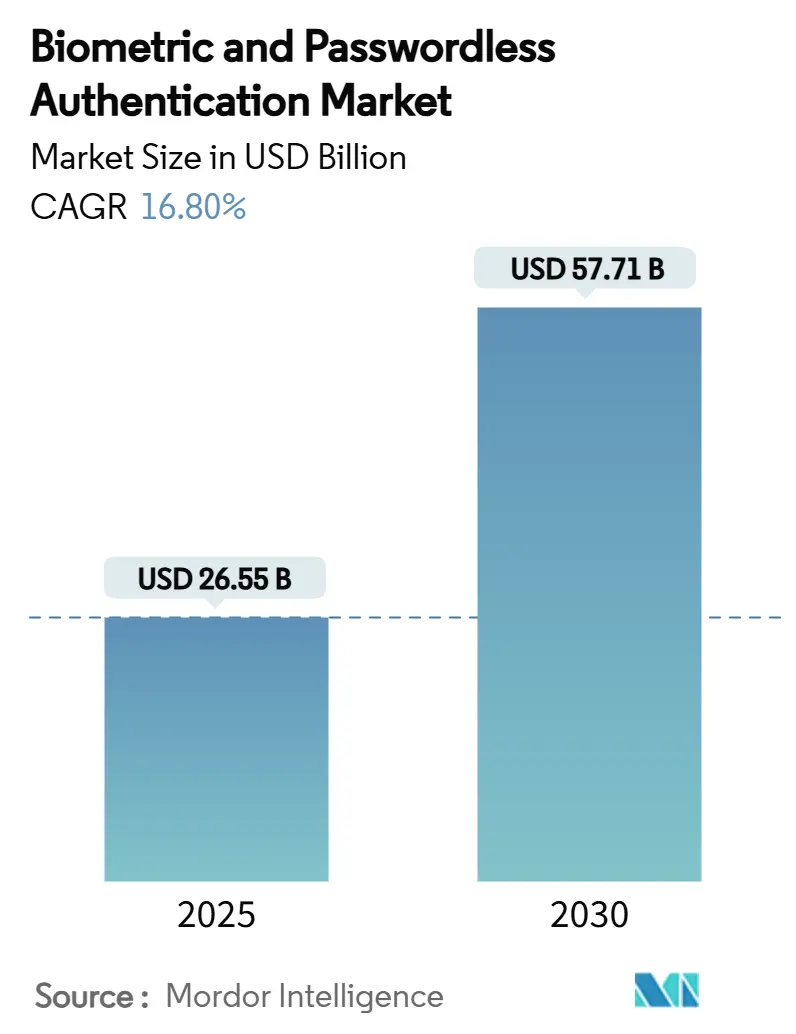

| Tamaño del Mercado (2025) | 26.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 57.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.80% CAGR |

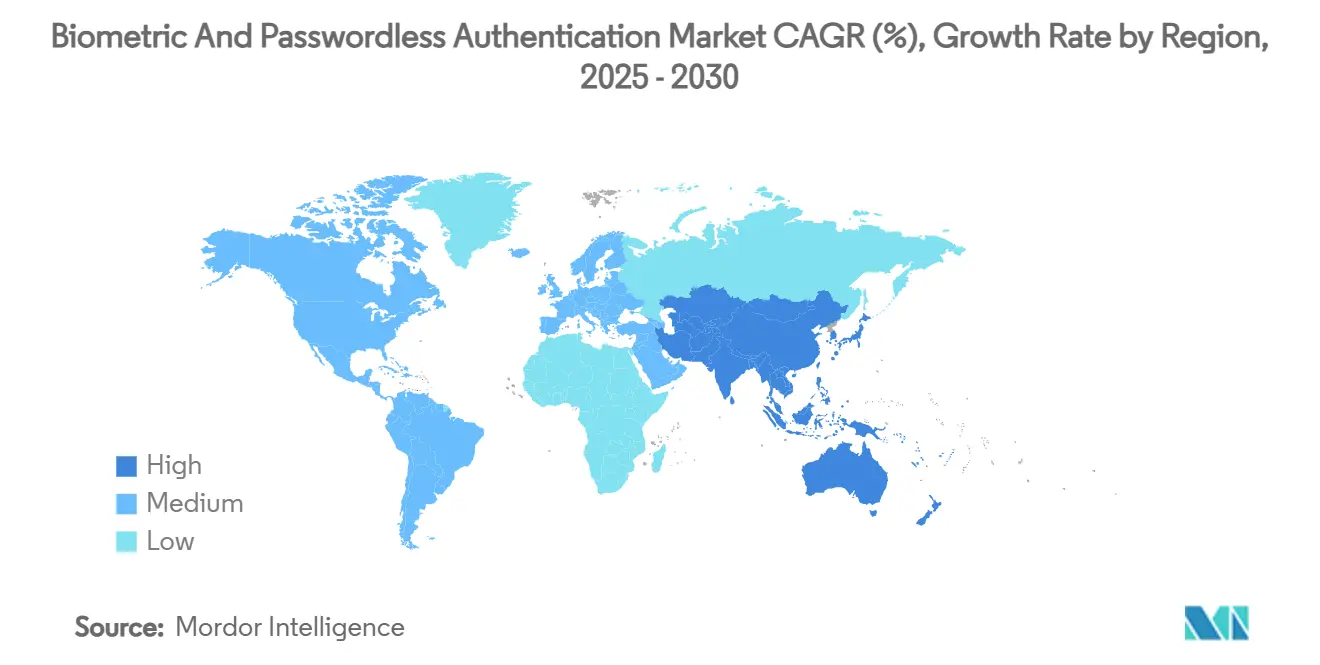

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

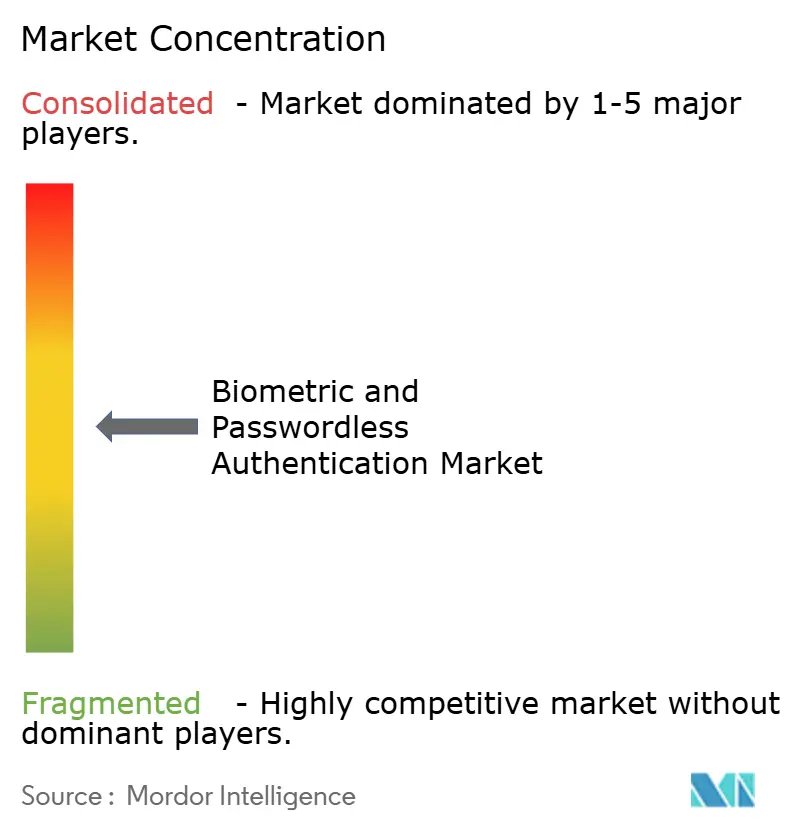

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación Biométrica y sin Contraseña por Mordor Intelligence

El tamaño del Mercado de Autenticación Biométrica y sin Contraseña se estima en 26.550 millones de USD en 2025 y se espera que alcance los 57.710 millones de USD en 2030, a una CAGR del 16,80% durante el período de pronóstico (2025-2030). El sólido crecimiento se deriva de la habilitación casi universal de los protocolos FIDO2/WebAuthn en el 75,44% de los dispositivos conectados. [1]FIDO Alliance, "Descripción General de FIDO2," fidoalliance.org La implementación generalizada de sensores en teléfonos inteligentes, la expansión de los ecosistemas de banca digital en Asia-Pacífico y los programas gubernamentales de identificación electrónica se han combinado para desplazar la inversión desde las defensas centradas en contraseñas hacia marcos de autenticación continua y proactiva. Las empresas consideran ahora las claves de acceso y la biometría como un pilar fundamental de la arquitectura de confianza cero, mientras que la reducción de los costos de hardware y los servicios entregados en la nube disminuyen las barreras de adopción. El posicionamiento competitivo está definido cada vez más por la capacidad de los proveedores para integrar análisis de comportamiento y detección de vivacidad impulsada por IA en experiencias de usuario sin fricciones.

Conclusiones Clave del Informe

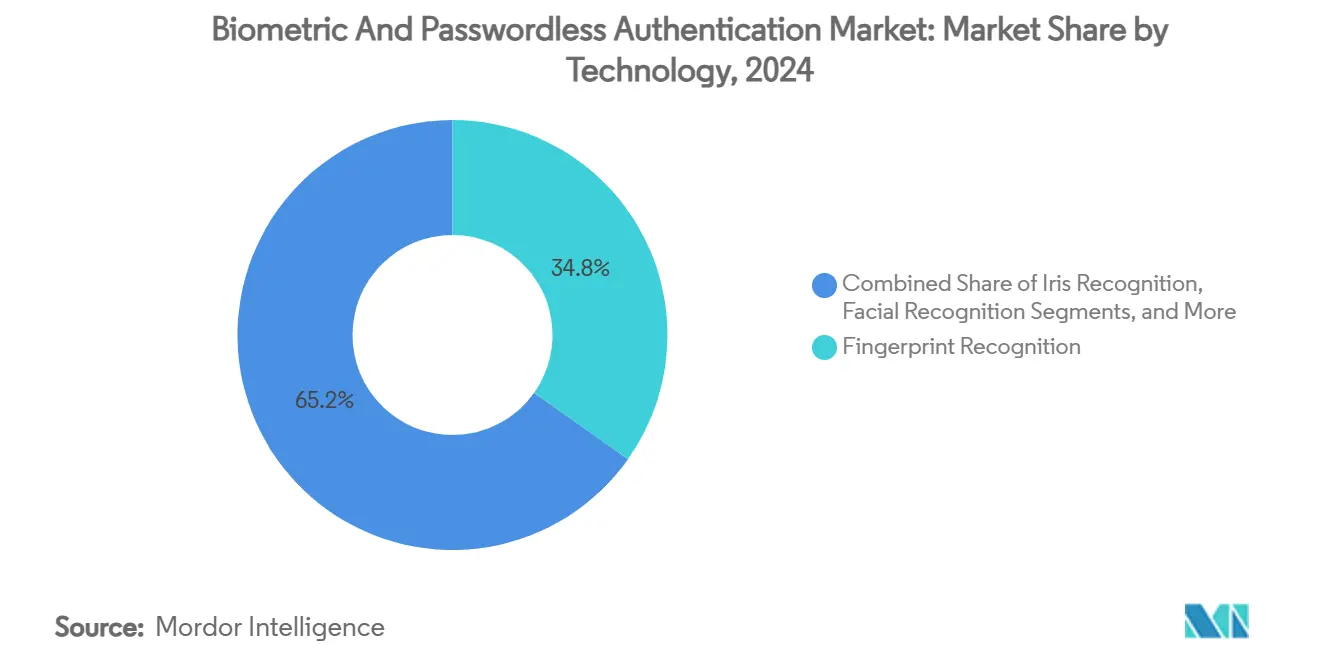

- Por tecnología, el reconocimiento de huellas dactilares lideró con el 34,8% de la participación del mercado de autenticación biométrica y sin contraseña en 2024; se proyecta que la biometría conductual se expanda a una CAGR del 17,8% hasta 2030.

- Por componente, el hardware representó el 57,7% del tamaño del mercado de autenticación biométrica y sin contraseña en 2024, mientras que se espera que los servicios crezcan a una CAGR del 18,4% hasta 2030.

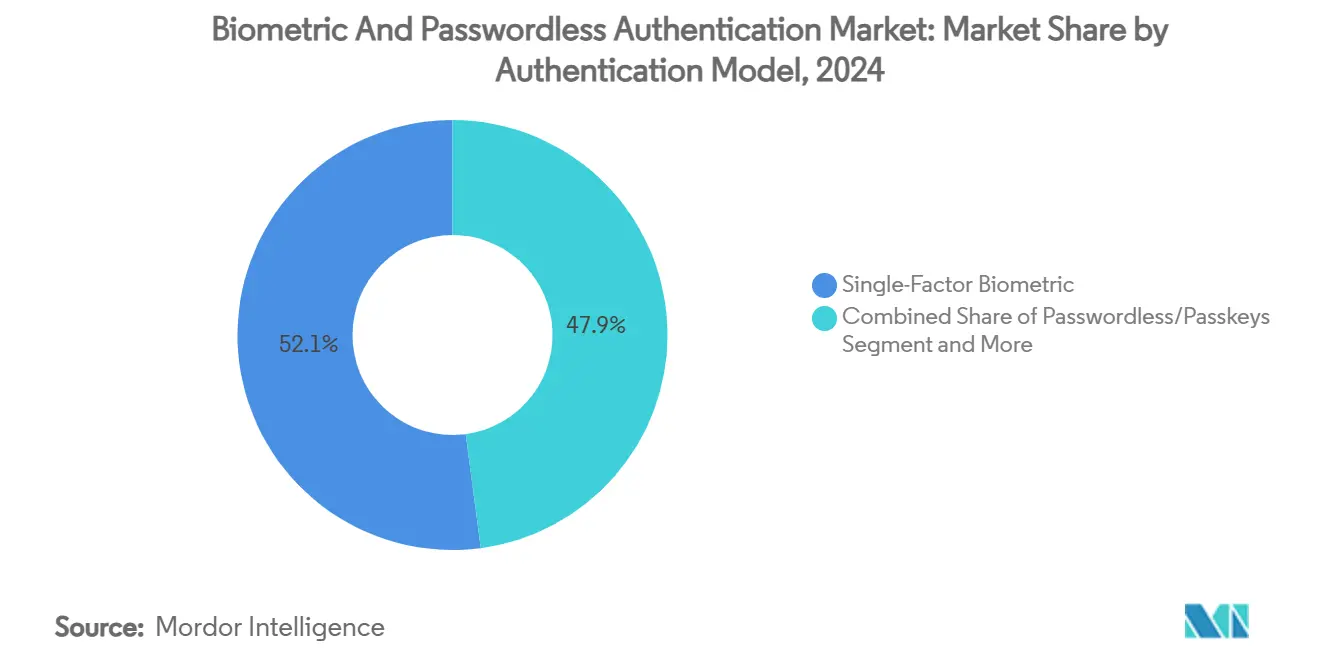

- Por modelo de autenticación, los sistemas biométricos de factor único representaron el 52,1% del tamaño del mercado de autenticación biométrica y sin contraseña en 2024; se prevé que las contraseñas sin contraseña/claves de acceso crezcan a una CAGR del 18,2% hasta 2030.

- Por industria de usuario final, el sector BFSI capturó el 28,7% de la participación del mercado de autenticación biométrica y sin contraseña en 2024, mientras que se anticipa que la salud y las ciencias de la vida avancen a una CAGR del 18% para 2030.

- Por geografía, América del Norte mantuvo una participación de ingresos del 38,5% en 2024, mientras que Asia-Pacífico se proyecta como la región de más rápido crecimiento con una CAGR del 18,1% hasta 2030.

Tendencias e Información del Mercado Global de Autenticación Biométrica y sin Contraseña

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción impulsada por estándares de protocolos FIDO2/WebAuthn | +2.8% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Sensores biométricos por debajo de 2 USD en teléfonos inteligentes | +2.1% | Centros de fabricación de Asia-Pacífico; distribución global | Corto plazo (≤ 2 años) |

| Expansión de la banca digital en mercados emergentes | +3.2% | Núcleo de Asia-Pacífico; desbordamiento hacia América Latina y África | Largo plazo (≥ 4 años) |

| Documentos de identidad electrónica gubernamentales y de viaje ICAO 9303 | +1.9% | Naciones en desarrollo | Mediano plazo (2-4 años) |

| Autenticación continua impulsada por IA | +2.4% | Mercados empresariales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Carteras de identidad descentralizada | +1.7% | Liderazgo de la UE; adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción impulsada por estándares de protocolos FIDO2/WebAuthn

La FIDO Alliance ha convertido WebAuthn en una línea de base global de facto, habilitando flujos sin contraseña en los ecosistemas de Windows, Android e iOS. Instituciones financieras como JPMorgan Chase y Revolut ahora autentican a sus clientes con claves de acceso, reportando marcadas reducciones en incidentes de phishing y tickets de restablecimiento de contraseñas. Los estándares comunes reducen el trabajo de integración en aproximadamente un 40% para los desarrolladores que migran desde la autenticación multifactor heredada, mientras que la iniciativa de Cartera de Identidad Digital de la UE consolida la confianza regulatoria en WebAuthn para identificaciones soberanas. El beneficio es especialmente claro en sectores con mandatos de cumplimiento estrictos, donde una credencial neutral a la plataforma mitiga el bloqueo de proveedores y el riesgo de mantenimiento a largo plazo.

Integración de sensores biométricos por parte de fabricantes de teléfonos inteligentes a un costo de materiales inferior a 2 USD

La producción en volumen de módulos de huellas dactilares capacitivos y ópticos ha reducido los costos de materiales por debajo de los 2 USD, permitiendo que la biometría llegue a los teléfonos de gama media y de entrada sin penalizaciones de precio. El efecto posterior es una expansión dramática de los puntos finales direccionables para el mercado de autenticación biométrica y sin contraseña. Los sensores de bajo costo combinados con algoritmos de detección de vivacidad de IA en el dispositivo satisfacen tanto la comodidad como la resistencia a la suplantación, apoyando la adopción masiva en banca digital, pagos minoristas y aplicaciones de microseguros dirigidas a propietarios de teléfonos inteligentes por primera vez. Los fabricantes también aprovechan la fusión de sensores —combinando entradas de huellas dactilares, faciales y de voz— para elevar la seguridad sin inflar el costo por unidad.

Rápida expansión de la banca digital en mercados emergentes

Las superaplicaciones de Asia, el grupo de empresas fintech de América Latina y los líderes de dinero móvil de África dependen colectivamente de una verificación de identidad sólida pero sin esfuerzo. Las carteras digitales ya representan el 70% de los pagos en línea en Asia-Pacífico, y la adquisición de usuarios sigue vinculada a una incorporación fluida que prescinde de identificaciones en papel. [2]Charmaine Jacob, "Las Carteras Digitales Superan al Efectivo en Asia," cnbc.com Los bancos que implementan herramientas de incorporación biométrica reportan una finalización más rápida del proceso de Conozca a su Cliente, menores ratios de pérdida por fraude y mayor retención entre clientes no bancarizados. Las bases de datos nacionales compartidas, como el registro del Número de Verificación Bancaria de Nigeria que cubre a 64 millones de ciudadanos, aceleran la autenticación entre instituciones y crean oportunidades para la biometría conductual en capas que detectan anomalías sospechosas en tiempo real.

Lanzamientos de credenciales de identificación electrónica gubernamental y de viaje (ICAO 9303)

El lanzamiento de Etiopía en febrero de 2025 de un pasaporte electrónico en plena conformidad con la ICAO 9303 demuestra cómo los programas soberanos pueden impulsar la demanda interna de módulos biométricos, software de personalización y servicios de inscripción. [3]Gobierno de Etiopía, "Discurso de Lanzamiento del Pasaporte Electrónico," gov.et Iniciativas similares en Indonesia y Ghana están estandarizando credenciales con chip integrado en portales de inmigración, fiscalidad y salud. Una vez que existen las carteras ciudadanas, los actores del sector privado —desde aseguradoras hasta operadoras de telecomunicaciones— se conectan rápidamente a los mismos rieles de verificación, reforzando un ciclo de adopción virtuoso. Los proveedores que suministran hardware de inscripción, infraestructura de clave pública y gestión del ciclo de vida obtienen ventaja de primer movimiento en estos contratos públicos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para la fusión de sensores multimodales | -1.8% | Global; presupuestos de pequeñas y medianas empresas más afectados | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre proveedores | -1.2% | Parques empresariales heredados en todo el mundo | Mediano plazo (2-4 años) |

| Fraude de identidad sintética y suplantación biométrica | -2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Ataques de vivacidad impulsados por falsificaciones profundas | -1.4% | Casos de uso de alta seguridad en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para la fusión de sensores multimodales

Las empresas que buscan tasas de coincidencia ≥99,9% suelen implementar escáneres de huellas dactilares, faciales y de iris en conjunto, pero cada modalidad adicional incrementa los presupuestos de hardware e integración. Las implementaciones a gran escala pueden costar entre 50.000 y 500.000 USD, un obstáculo para las pequeñas y medianas empresas que sopesan los beneficios frente a los sistemas de modalidad única que ofrecen una precisión del 95-98% a una fracción del gasto. El middleware local, los kits de desarrollo de software personalizados y la certificación regulatoria pueden duplicar los desembolsos iniciales en equipos, extendiendo los períodos de recuperación de la inversión y empujando a los compradores hacia servicios gestionados por suscripción en lugar de adquisiciones directas.

Brechas de interoperabilidad entre proveedores fuera del paraguas FIDO

La mayoría de los kits de desarrollo de software biométricos propietarios aún dependen de API cerradas, lo que dificulta la integración de tipo conectar y usar con los sistemas de gobernanza de identidad, gestión de identidades y accesos, y análisis de fraude. La migración desde marcos de tarjetas inteligentes o contraseñas de un solo uso arraigados frecuentemente requiere middleware costoso y reentrenamiento del personal de soporte técnico. Donde la compatibilidad nativa con WebAuthn está ausente —especialmente en software bancario heredado— los proyectos corren el riesgo de sufrir retrasos que erosionan el apoyo ejecutivo e inflan el costo total de propiedad. Las coaliciones de la industria están impulsando esquemas compartidos para metadatos, registro de eventos y atestación de vivacidad, pero la armonización amplia sigue estando a varios años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Análisis de Comportamiento Impulsan la Seguridad de Nueva Generación

Los módulos de huellas dactilares retuvieron el 34,8% de la participación del mercado de autenticación biométrica y sin contraseña en 2024, gracias a la integración arraigada en teléfonos inteligentes y la amplia disponibilidad de lectores. El reconocimiento facial ganó terreno en pagos minoristas y control de acceso a medida que mejoraron la calidad de las cámaras y los modelos de IA en el borde, aunque las normas de privacidad en partes de Europa limitaron los despliegues en espacios públicos. El escaneo de iris preservó un nicho en defensa y salud donde una precisión casi perfecta compensa el mayor costo, mientras que el reconocimiento de voz encontró uso en la autenticación de centros de llamadas y ecosistemas de altavoces inteligentes. Las tecnologías de palma y vena han avanzado en los flujos de trabajo de admisión hospitalaria debido a las ventajas de higiene. El tamaño del mercado de autenticación biométrica y sin contraseña para la biometría conductual está preparado para superar a todas las demás modalidades, creciendo a una CAGR del 17,8% sobre la base de una autenticación continua e invisible que perfila patrones de escritura, deslizamientos y marcha. Las empresas que combinan modalidades faciales y de huellas dactilares reportan un aumento del 40% en la precisión de coincidencia en comparación con los diseños de factor único. Los modelos de IA integrados directamente en los sensores permiten la puntuación de amenazas en tiempo real, reduciendo la latencia y preservando la privacidad del usuario al mantener las plantillas en el dispositivo.

Las soluciones conductuales, como el análisis de pulsaciones de teclas, procesaron 979.000 inicios de sesión de la fuerza laboral en una sola red de salud de los Estados Unidos sin una caída en la productividad clínica. Pilotos a mayor escala en bancos regionales demuestran reducciones en las pérdidas por fraude y mejoras en la satisfacción del cliente cuando las señales de riesgo conductual se fusionan con datos transaccionales. Las hojas de ruta de fusión de sensores apuntan hacia teléfonos inteligentes multimodales que aprovechan las transmisiones de cámara, acelerómetro y micrófono sin agotar la batería. A medida que las empresas normalizan el trabajo remoto, las herramientas conductuales se sitúan en el corazón de la confianza cero, proporcionando verificación escalonada cuando las métricas de riesgo aumentan a mitad de sesión.

Por Componente: Los Servicios Aceleran la Complejidad de Integración

El hardware capturó el 57,7% de los ingresos en 2024, reflejando el enorme volumen de módulos de huellas dactilares, cámaras e infrarrojos integrados en la electrónica de consumo y los puntos de acceso corporativos. Sin embargo, los servicios pueden reclamar la trayectoria más pronunciada, escalando a una CAGR del 18,4% hasta 2030 a medida que las organizaciones dependen de socios especializados para integrar los flujos de trabajo biométricos en los sistemas de gestión de identidades y accesos, los paneles de gestión de información y eventos de seguridad, y los marcos de gobernanza. El tamaño del mercado de autenticación biométrica y sin contraseña vinculado a los motores de software también se expande de manera constante a medida que los modelos centrados en IA requieren actualizaciones frecuentes para contrarrestar los vectores de ataque en evolución. Los sensores continúan beneficiándose de las economías de escala, con unidades de huellas dactilares por debajo de 2 USD que catalizan la adopción en teléfonos inteligentes de gama de entrada y tarjetas inteligentes.

Los ingresos por servicios profesionales a menudo equivalen al 40-60% del total del proyecto una vez incluidos la consultoría, la personalización y las operaciones gestionadas. Fusiones como la adquisición por parte de Vitaprotech del negocio de lectores de Identiv ilustran la consolidación orientada a agrupar asesoramiento, implementación y soporte del ciclo de vida bajo un mismo paraguas. Las API de autenticación basadas en la nube reducen el capital inicial, pero desplazan el gasto hacia gastos operativos por suscripción, proporcionando a los proveedores ingresos recurrentes predecibles mientras permiten a los clientes ajustar la capacidad según la demanda.

Por Modelo de Autenticación: Las Claves de Acceso Transforman la Identidad Empresarial

La biometría de factor único representó el 52,1% de la adopción en 2024, reflejando años de hábitos de desbloqueo por huella dactilar y facial en teléfonos inteligentes. Sin embargo, se prevé que el tamaño del mercado de autenticación biométrica y sin contraseña vinculado a las claves de acceso y otras construcciones sin contraseña se dispare a una CAGR del 18,2% a medida que FIDO2/WebAuthn alcanza una compatibilidad de cliente casi universal. Las empresas que implementan claves de acceso reportan caídas del 90% en las llamadas al servicio de asistencia relacionadas con contraseñas y marcadas reducciones en el fraude de apropiación de cuentas. Los esquemas biométricos multifactor conservan importancia en entornos de alta seguridad que exigen más de una modalidad; los tokens de hardware son gradualmente desplazados por credenciales vinculadas al dispositivo que utilizan criptografía de clave pública de fondo.

Los pilotos de banca minorista demuestran un proceso de pago sin fricciones en terminales atendidos y de autoservicio donde el reconocimiento facial y de palma valida tanto la identidad como el instrumento de pago en menos de dos segundos. Las claves de acceso sincronizadas con el navegador permiten el roaming seguro de credenciales sin bases de datos de contraseñas centralizadas, reduciendo así la superficie de ataque. Los directores de información citan cada vez más los lanzamientos de claves de acceso como fundamentales para las hojas de ruta de confianza cero, allanando el camino para políticas de acceso condicional que hacen referencia a señales de comportamiento en tiempo real.

Por Industria de Usuario Final: La Salud Lidera la Transformación Digital

Las instituciones financieras mantuvieron la mayor participación con el 28,7% a partir de 2024, impulsadas por mandatos antifraud, el cumplimiento de la Directiva de Servicios de Pago 2 y las expectativas de los clientes de biometría a nivel de aplicación. La salud y las ciencias de la vida exhiben el ascenso más rápido con una CAGR del 18%, impulsado por imperativos de seguridad del paciente, monitoreo de desvío de medicamentos y estrictas regulaciones de manejo de datos. El tamaño del mercado de autenticación biométrica y sin contraseña vinculado a la admisión hospitalaria, la prescripción electrónica y los flujos de telemedicina crece de manera constante a medida que las instituciones buscan prevenir errores relacionados con la identificación incorrecta. Los programas gubernamentales continúan modernizando el control fronterizo y el desembolso de beneficios sociales a través de plataformas de identificación electrónica, garantizando una demanda constante de módulos de alta seguridad.

El comercio minorista y el comercio electrónico aprovechan el pago biométrico para reducir el abandono del carrito, mientras que los operadores de tecnología de la información y telecomunicaciones integran análisis de comportamiento en la prevención del intercambio de SIM y la autenticación de atención al cliente. Las plantas de fabricación adoptan el control de acceso biométrico para los bloqueos de maquinaria crítica, mejorando el cumplimiento de seguridad. Los viajes y la hospitalidad añaden quioscos habilitados con reconocimiento facial que agilizan el registro y el embarque, alineándose con las expectativas posteriores a la pandemia de experiencias sin contacto.

Análisis Geográfico

América del Norte controló el 38,5% de los ingresos globales en 2024, sostenida por ecosistemas de ciberseguridad maduros, programas tempranos de confianza cero y una supervisión regulatoria integral. Los bancos y las agencias federales que ejecutan pilotos de claves de acceso a gran escala proporcionan pruebas que se extienden a la salud y el comercio minorista, acelerando las ventas de proveedores. Los proveedores con sede en la región invierten agresivamente en IA en el borde y computación que preserva la privacidad, ayudando a compensar un aumento en el fraude de identidad sintética que los reguladores señalaron como un aumento interanual del 60%.

Se prevé que Asia-Pacífico registre una CAGR del 18,1%, la más rápida entre todas las regiones. Los gobiernos de Indonesia, Singapur e India han institucionalizado las credenciales biométricas en visas, bienestar social y pagos, impulsando la familiaridad con el mercado masivo. Los consumidores chinos e indios ya utilizan la biometría para más del 70% de las transacciones de carteras digitales en comercio electrónico y puntos de venta. Los fabricantes de teléfonos inteligentes nacionales incluyen lectores de huellas dactilares de bajo costo y desbloqueo facial basado en cámara en modelos por debajo de los 200 USD, ampliando el alcance a compradores en línea por primera vez. Las empresas fintech se centran en señales de comportamiento para atender a segmentos no bancarizados que carecen de historiales de identificación convencionales.

Europa ofrece un crecimiento constante y regulado bajo los marcos del Reglamento General de Protección de Datos y eIDAS que exigen salvaguardias de privacidad explícitas y residencia local de datos. El próximo esquema de Cartera de Identidad Digital de la UE ancla la inversión a largo plazo en credenciales verificables descentralizadas. Los sistemas nacionales de salud de Francia, Alemania y los países nórdicos implementan soluciones de vena de palma y faciales para agilizar la inscripción de pacientes manteniendo los controles de consentimiento. América del Sur, junto con Oriente Medio y África, muestra una adopción incipiente pero en aceleración: iniciativas como el registro biométrico bancario de Nigeria y el pasaporte electrónico de Ghana ilustran cómo los proyectos del sector público siembran la adopción del sector privado en el comercio minorista, las telecomunicaciones y las remesas.

Panorama Competitivo

El mercado de autenticación biométrica y sin contraseña está moderadamente concentrado. Los campeones históricos —IDEMIA, NEC y Thales— mantienen el dominio en las licitaciones gubernamentales gracias a décadas de experiencia en sistemas automatizados de identificación de huellas dactilares, infraestructura de inscripción global y sólidas marcas de confianza. Complementan el hardware con orquestación en la nube, infraestructura de clave pública y servicios profesionales, logrando altos costos de cambio para los clientes. Los especialistas de nivel medio como Yubico y Daon compiten a través de plataformas certificadas por FIDO2 que se integran rápidamente con aplicaciones de software como servicio. Los innovadores en análisis de comportamiento como BioCatch y BehavioSec se diferencian a través de motores de riesgo que puntúan las interacciones de forma continua, ganando implementaciones en banca remota y salud.

La actividad de fusiones y adquisiciones subraya un giro hacia la amplitud de la plataforma. La adquisición de Onfido por parte de Entrust por 6.000 millones de USD fusionó la verificación de documentos con la biometría facial, abordando la incorporación digital de extremo a extremo. [4]Entrust Corporation, "Entrust Completa la Adquisición de Onfido," entrust.com Los acuerdos de capital privado —más notablemente la participación mayoritaria de Permira de 1.300 millones de USD en BioCatch— señalan confianza en la propiedad intelectual de autenticación continua y los ingresos por suscripción. Las solicitudes de patentes de Apple, Samsung y Google que cubren el seguimiento de la mirada, las señales neuromusculares y la detección de gestos subdérmicos insinúan modalidades futuras que podrían alterar la participación de los titulares. Para mantenerse competitivos, los proveedores integran aceleradores de IA en los dispositivos, reduciendo los viajes de ida y vuelta a la nube mientras protegen las plantillas contra la exfiltración.

Los ecosistemas de asociación también importan. Los principales integradores de sistemas ahora agrupan la orquestación de claves de acceso con guías de migración de gestión de identidades y accesos, acortando los ciclos de implementación para las empresas. Los fabricantes de sensores codiseñan silicio con proveedores de conjuntos de chips móviles, asegurando que los motores de detección de vivacidad funcionen en el borde sin agotar la batería. Los proveedores documentan abiertamente las API que se ajustan a FIDO, OAuth y OpenID Connect, un requisito previo para los grandes contratos empresariales que insisten en la portabilidad del proveedor y el cumplimiento de estándares.

Líderes de la Industria de Autenticación Biométrica y sin Contraseña

IDEMIA Group S.A.S.

NEC Corporation

Thales Group S.A.

Fingerprint Cards AB

HID Global Corporation (ASSA ABLOY AB)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Etiopía lanzó un pasaporte electrónico a nivel nacional conforme con la ICAO 9303, creando una demanda sostenida de soluciones de inscripción y verificación biométrica.

- Enero de 2025: JPMorgan Chase anunció el despliegue de terminales de pago con reconocimiento facial y de palma en sitios minoristas de los Estados Unidos, marcando una de las iniciativas de pago habilitadas con claves de acceso más grandes en América del Norte.

- Enero de 2025: Suprema presentó el dispositivo facial de IA BioEntry W3 y el controlador CoreStation 20 en Intersec 2025, dirigido a implementaciones de acceso físico a gran escala.

- Enero de 2025: HID Global introdujo el lector facial Amico en Intersec Dubái 2025 para atender proyectos de Oriente Medio que buscan control de entrada sin fricciones.

- Enero de 2025: Suprema AI obtuvo el Premio a la Mejor Innovación de CES 2025 por su módulo de IA en dispositivo Q-Vision Pro, que integra reconocimiento facial y análisis de comportamiento para la prevención del fraude en cajeros automáticos.

- Diciembre de 2024: Indonesia completó la emisión nacional completa de pasaportes electrónicos, estandarizando las credenciales biométricas en todas las oficinas de pasaportes.

Alcance del Informe Global del Mercado de Autenticación Biométrica y sin Contraseña

| Reconocimiento de Huellas Dactilares |

| Reconocimiento Facial |

| Reconocimiento de Iris |

| Reconocimiento de Voz |

| Reconocimiento de Palma y Vena |

| Biometría Conductual |

| Multimodal / Híbrido |

| Hardware |

| Software |

| Servicios |

| Biométrico de Factor Único |

| Biométrico Multifactor |

| Autenticación sin Contraseña/Claves de Acceso |

| Basado en Token de Hardware |

| BFSI |

| Gobierno y Seguridad Nacional |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Viajes y Hospitalidad |

| Electrónica de Consumo |

| Manufactura e Industrial |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Reconocimiento de Huellas Dactilares | ||

| Reconocimiento Facial | |||

| Reconocimiento de Iris | |||

| Reconocimiento de Voz | |||

| Reconocimiento de Palma y Vena | |||

| Biometría Conductual | |||

| Multimodal / Híbrido | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modelo de Autenticación | Biométrico de Factor Único | ||

| Biométrico Multifactor | |||

| Autenticación sin Contraseña/Claves de Acceso | |||

| Basado en Token de Hardware | |||

| Por Industria de Usuario Final | BFSI | ||

| Gobierno y Seguridad Nacional | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Viajes y Hospitalidad | |||

| Electrónica de Consumo | |||

| Manufactura e Industrial | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de autenticación biométrica y sin contraseña?

Se proyecta que el mercado de autenticación biométrica y sin contraseña crezca a una CAGR del 16,8% desde 26.550 millones de USD en 2025 hasta 57.710 millones de USD en 2030.

¿Qué segmento tecnológico crece más rápido?

Se espera que la biometría conductual registre el mayor crecimiento con una CAGR del 17,8% hasta 2030 a medida que las empresas adoptan la autenticación continua e invisible.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

La rápida adopción de la banca digital, los programas gubernamentales de identificación electrónica y la amplia penetración de teléfonos inteligentes de bajo costo sustentan una CAGR regional del 18,1%.

¿Cómo mejoran las claves de acceso la seguridad empresarial?

Las claves de acceso eliminan el almacenamiento centralizado de contraseñas, reducen los restablecimientos del servicio de asistencia hasta en un 90% y reducen los incidentes de apropiación de cuentas en dos tercios cuando se vinculan a la biometría en el dispositivo.

¿Qué restringe una implementación más amplia de la biometría multimodal?

El alto gasto de capital en hardware multisensor e integración, combinado con la necesidad de detección avanzada de vivacidad, eleva el costo total de propiedad para las empresas más pequeñas.

¿Qué industrias más allá de las finanzas muestran un fuerte impulso de adopción?

La salud lidera la adopción no financiera gracias a los mandatos de seguridad del paciente, mientras que los sectores minorista, de telecomunicaciones y gubernamental implementan la biometría para agilizar la experiencia del cliente y fortalecer la seguridad.

Última actualización de la página el: