Tamaño y Participación del Mercado de Soluciones de Seguridad Multi Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

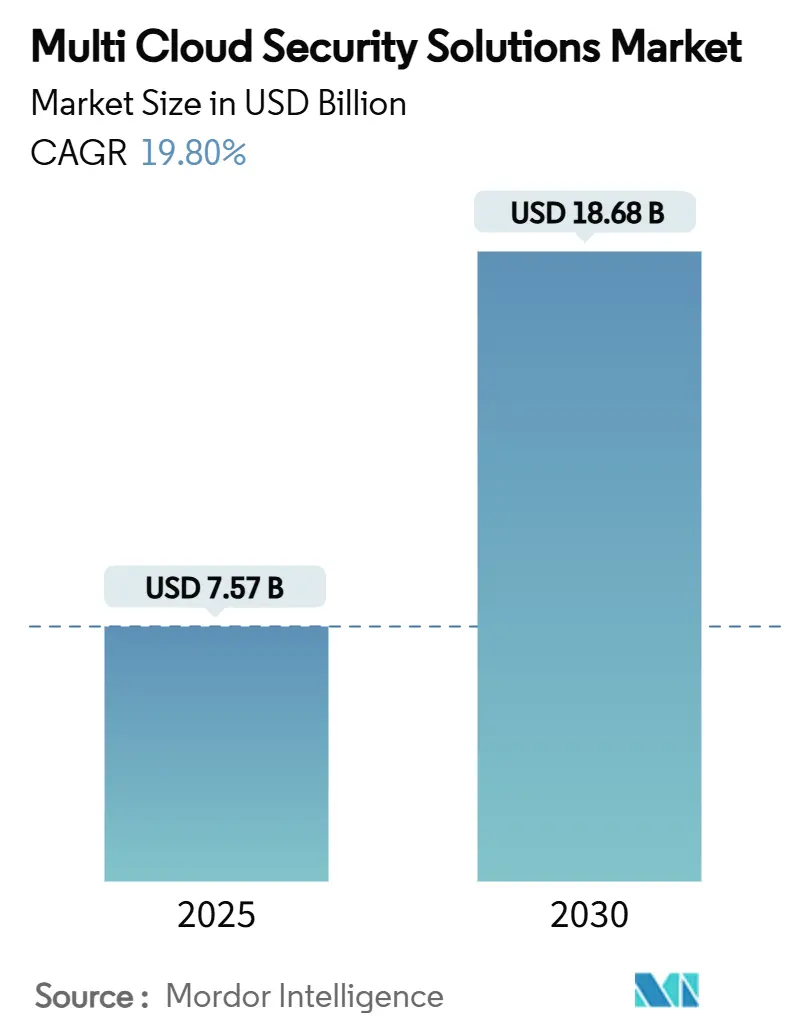

| Tamaño del Mercado (2025) | 7.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Seguridad Multi Nube por Mordor Intelligence

El tamaño del Mercado de Soluciones de Seguridad Multi Nube se estima en USD 7,57 mil millones en 2025 y se espera que alcance los USD 18,68 mil millones en 2030, a una CAGR del 19,80% durante el período de pronóstico (2025-2030). Las crecientes amenazas nativas de la nube, el escrutinio regulatorio en expansión y el deseo de las empresas de reducir la dependencia de un único proveedor están amplificando la demanda de plataformas de seguridad unificadas que funcionen de manera consistente en Amazon Web Services, Microsoft Azure, Google Cloud Platform y entornos de nube privada. El impulso de inversión es particularmente fuerte en Asia-Pacífico, a medida que los gobiernos introducen leyes de soberanía de datos y las empresas aceleran sus programas de transformación digital. El software mantiene su dominio porque las plataformas forman la columna vertebral tecnológica de la protección en la nube; sin embargo, los servicios de seguridad gestionados se están expandiendo más rápidamente a medida que las empresas buscan experiencia externa para compensar la escasez global de habilidades en ciberseguridad. La consolidación entre proveedores se está intensificando, con proveedores de hiperescala adquiriendo empresas de seguridad especializadas para ofrecer soluciones integrales que reduzcan la proliferación de herramientas y simplifiquen las operaciones.

Conclusiones Clave del Informe

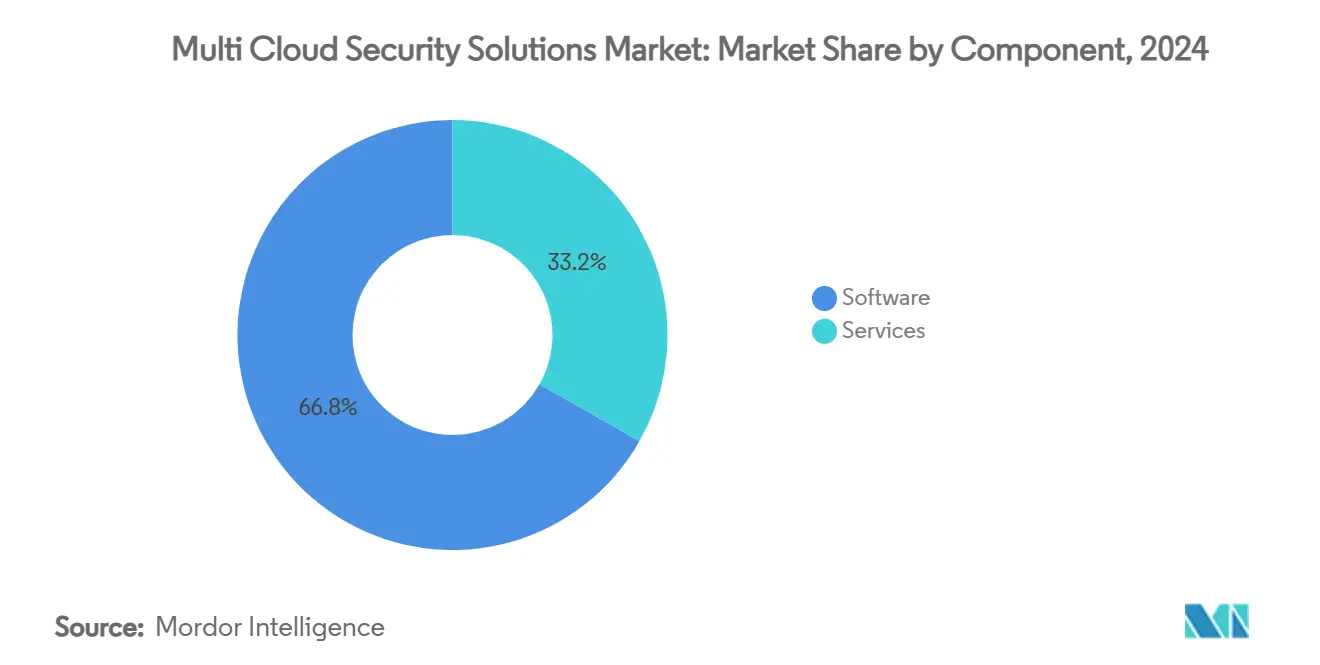

- Por componente, el software tuvo una participación de ingresos del 66,8% en 2024, mientras que los servicios avanzan a una CAGR del 24,3% hasta 2030.

- Por tipo de seguridad, las Plataformas de Protección de Cargas de Trabajo en la Nube capturaron el 25,7% de la participación del mercado de soluciones de seguridad multi nube en 2024, mientras que se prevé que la Gestión de Derechos de Infraestructura en la Nube se expanda a una CAGR del 22,6% hasta 2030.

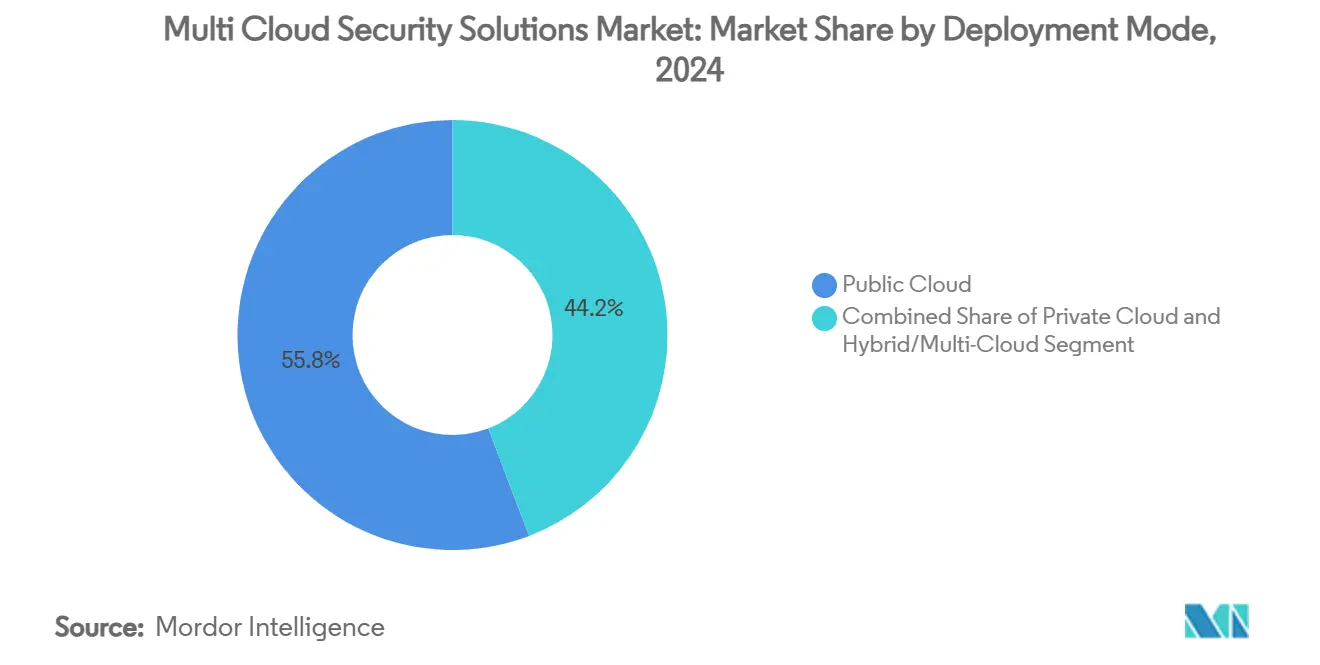

- Por modo de implementación, la nube pública lideró con una participación del 55,8% en 2024; se espera que las arquitecturas híbridas y multi nube crezcan a una CAGR del 23,5% durante el mismo período.

- Por tamaño de organización, las grandes empresas representaron el 67,8% del tamaño del mercado de soluciones de seguridad multi nube en 2024, aunque las pequeñas y medianas empresas registran una CAGR del 24,1%.

- Por vertical de industria, BFSI contribuyó con una participación de ingresos del 28,3% en 2024, mientras que la salud y las ciencias de la vida crecen a una CAGR del 22,4% hasta 2030.

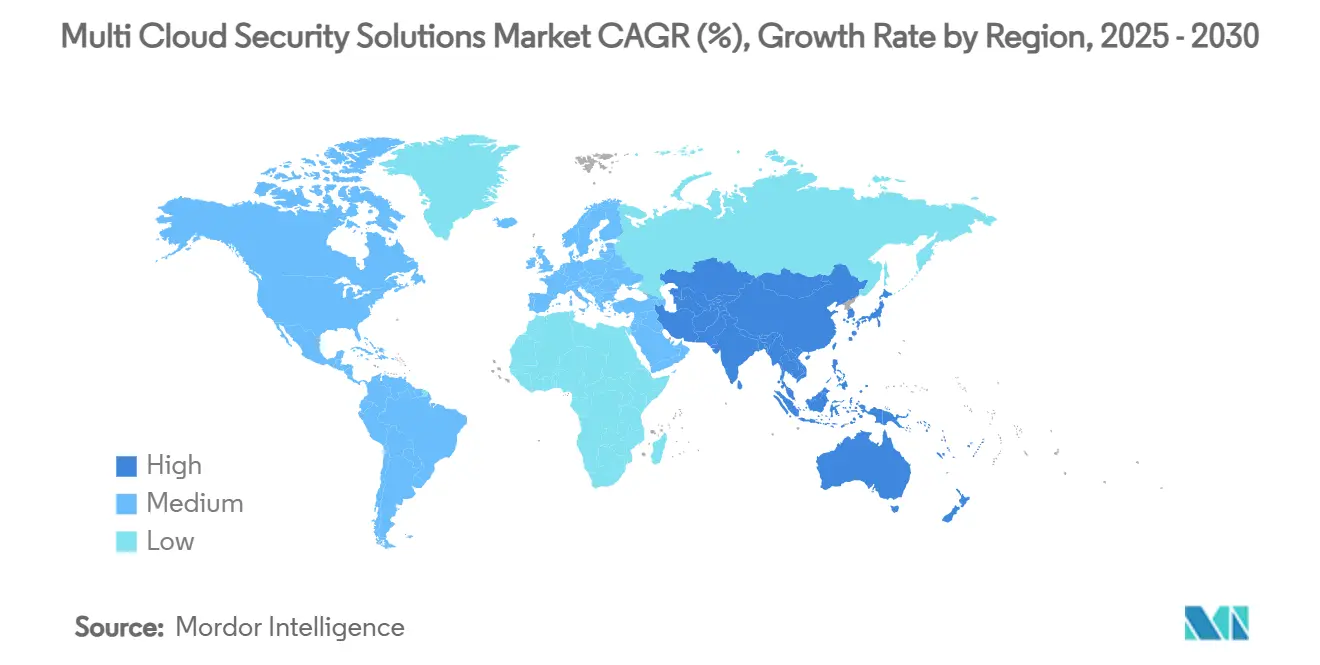

- Por geografía, América del Norte representó el 38,1% del mercado global en 2024, mientras que se proyecta que Asia-Pacífico registre la expansión más rápida con una CAGR del 22,9% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Seguridad Multi Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de multi nube para evitar la dependencia de un único proveedor | +4.2% | Global | Mediano plazo (2-4 años) |

| Escalada de amenazas cibernéticas nativas de la nube y mandatos de cumplimiento | +5.1% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente adopción de marcos de confianza cero y acceso seguro | +3.8% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Marcos de "política como código" independientes de la nube ganando terreno | +2.9% | Núcleo APAC, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Expansión de enclaves de computación confidencial en centros de datos de hiperescala | +2.1% | Global, concentrado en regiones de hiperescala | Largo plazo (≥ 4 años) |

| Demanda de pilotos de criptografía poscuántica en entornos multi nube | +1.9% | América del Norte y la UE, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Multi Nube para Evitar la Dependencia de un Único Proveedor

Las empresas distribuyen cada vez más las cargas de trabajo entre múltiples proveedores de nube para mitigar riesgos del lado de la oferta y negociar precios favorables. Casi el 78% de las organizaciones globales operan actualmente entornos híbridos y multi nube, impulsando la demanda de herramientas de seguridad que ofrezcan una aplicación uniforme de políticas independientemente de la infraestructura subyacente. [1]Wiz, "Datavant Centraliza la Seguridad en la Nube en Seis Empresas," wiz.io Empresas como Datavant consolidaron siete productos independientes en una sola plataforma, reduciendo las vulnerabilidades en un 51% mientras gestionaban seis entornos de nube distintos. La necesidad resultante de un panel de control único ha acelerado la adopción de Plataformas de Protección de Aplicaciones Nativas de la Nube que abstraen los controles de seguridad de las herramientas específicas de cada proveedor. Este impulsor genera un efecto positivo del 4,2% sobre la CAGR del mercado.

Escalada de Amenazas Cibernéticas Nativas de la Nube y Mandatos de Cumplimiento

El sesenta y uno por ciento de las empresas enfrentó al menos un incidente de seguridad en la nube en 2024, y los operadores de ransomware explotan cada vez más las configuraciones incorrectas en cuentas de nube dispares. [2]Fortinet, "Hallazgos Clave del Informe de Seguridad en la Nube 2024," fortinet.com Incidentes como el ataque de 2023 al Banco Industrial y Comercial de China ilustran los riesgos sistémicos para las finanzas globales cuando las defensas multi nube fallan. Simultáneamente, regulaciones como la Ley de Resiliencia Operativa Digital de la UE endurecen los requisitos de control. Como resultado, las empresas invierten en detección automatizada de amenazas y monitoreo de cumplimiento que funcionen en AWS, Azure y Google Cloud, impulsando la expansión del mercado en un estimado del 5,1%.

Creciente Adopción de Marcos de Confianza Cero y Acceso Seguro

El Departamento de Defensa de los Estados Unidos exige la adopción completa de confianza cero para 2027, estableciendo un precedente global para las arquitecturas centradas en la identidad. Las organizaciones que implementan el portafolio de Confianza Cero de Microsoft han registrado un retorno de inversión del 92% al reducir la frecuencia de brechas y desmantelar herramientas heredadas. La implementación en entornos multi nube exige capas de orquestación capaces de integrar almacenes de identidades dispares, impulsando la influencia del 3,8% de este factor en el crecimiento previsto.

Marcos de "Política como Código" Independientes de la Nube

Los conceptos de infraestructura como código están evolucionando hacia la política como código, lo que permite que las reglas de seguridad sean controladas por versiones y aplicadas automáticamente en servicios de nube divergentes. HashiCorp destaca que la política como código reduce la desviación de configuración y acelera las auditorías de cumplimiento en los mercados de Asia-Pacífico, donde las regulaciones de nube soberana difieren de un país a otro. Esta tendencia añade un 2,9% a la CAGR proyectada a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda global de habilidades en seguridad en la nube | -3.2% | Global, particularmente aguda en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Alto costo y complejidad de la integración de cadenas de herramientas entre nubes | -2.8% | Global, con mayor impacto en segmentos de pymes sensibles al costo | Mediano plazo (2-4 años) |

| Convergencia de las pilas de seguridad nativas de los proveedores de nube | -1.9% | Global, concentrado en regiones dominadas por proveedores de hiperescala | Mediano plazo (2-4 años) |

| Mandatos de nube soberana y residencia de datos que limitan los despliegues multi nube | -1.5% | Europa, jurisdicciones regulatorias de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda Global de Habilidades en Seguridad en la Nube

Aproximadamente 4 millones de puestos de ciberseguridad permanecieron sin cubrir en 2024, y el 92% de las empresas reportó brechas de habilidades en especializaciones de seguridad en la nube. La escasez de habilidades perjudica especialmente a las pequeñas y medianas empresas, obligándolas a externalizar operaciones a proveedores de seguridad gestionada y reduciendo un 3,2% el potencial de CAGR.

Alto Costo y Complejidad de la Integración de Cadenas de Herramientas

Las organizaciones utilizan en promedio más de 30 herramientas de seguridad y deben gestionar APIs inconsistentes cuando las cargas de trabajo abarcan varias nubes. Los usuarios de Prisma Cloud documentaron una mejora del 90% en la velocidad de los informes de cumplimiento y una reducción del 60% en el tiempo de corrección de vulnerabilidades tras la consolidación de la plataforma, lo que pone de relieve la presión económica generada por la proliferación de herramientas. Esta complejidad frena el crecimiento en un 2,8%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan con la Ola de Externalización

El software representó el 66,8% de los ingresos del mercado de soluciones de seguridad multi nube en 2024, lo que refleja el papel central de las plataformas que ofrecen detección de amenazas, gestión de postura y orquestación de políticas. Los servicios están en camino de crecer a una CAGR del 24,3% porque las empresas carecen de habilidades internas para operar entornos complejos. La detección y respuesta gestionadas, la consultoría de arquitectura y la gestión de incidentes las 24 horas del día, los 7 días de la semana se agrupan en contratos basados en resultados que resuenan con los equipos de TI con recursos limitados. El auge de los servicios está ampliando el acceso a la protección de nivel empresarial para las pequeñas y medianas organizaciones, reduciendo las barreras de entrada e impulsando la demanda general.

La adopción de precios basados en el consumo es otro catalizador. Los proveedores ahora alinean las tarifas con los activos protegidos en lugar de licencias estáticas, garantizando la transparencia de costos. Como resultado, los proveedores de servicios están incorporando automatización impulsada por IA para mantener los márgenes mientras escalan el soporte. Estos desarrollos subrayan por qué se espera que los servicios representen una mayor proporción del gasto incremental durante los próximos cinco años.

Por Tipo de Seguridad: La Identidad Ocupa el Centro del Escenario

Las Plataformas de Protección de Cargas de Trabajo en la Nube controlaron el 25,7% del gasto de 2024, protegiendo contenedores, máquinas virtuales y funciones sin servidor en entornos heterogéneos. Sin embargo, se proyecta que la Gestión de Derechos de Infraestructura en la Nube registre una CAGR del 22,6% a medida que las empresas abordan los privilegios excesivos otorgados tanto a identidades humanas como de máquinas. El rápido crecimiento posiciona a la Gestión de Derechos de Infraestructura en la Nube para una porción significativa del tamaño del mercado de soluciones de seguridad multi nube para 2030, especialmente a medida que los proyectos de confianza cero dependen de los principios de acceso con mínimos privilegios.

Los proveedores están fusionando la Gestión de Derechos de Infraestructura en la Nube con módulos de gestión de postura y prevención de pérdida de datos para crear suites unificadas. La colaboración de CyberArk con Wiz para proteger las identidades creadas en la nube ilustra esta convergencia. [3]CyberArk, "CyberArk y Wiz se Unen para Proporcionar Visibilidad Completa," cyberark.com En paralelo, los Firewalls de Aplicaciones Web y de Nube siguen siendo vitales para proteger las cargas de trabajo de cara al público, particularmente en los segmentos de comercio minorista y gobierno que registran altos volúmenes de transacciones.

Por Modo de Implementación: La Nube Híbrida y Multi Nube Gana Impulso

Las instalaciones en nube pública representaron el 55,8% de la participación en 2024, pero las implementaciones híbridas y multi nube están creciendo a una CAGR del 23,5% porque los ejecutivos prefieren la flexibilidad para adaptar las cargas de trabajo a los requisitos óptimos de rendimiento, costo y cumplimiento. El cambio está ampliando la demanda potencial de conjuntos de herramientas capaces de monitorear el tráfico, las identidades y los datos de manera uniforme en centros de datos privados y múltiples proveedores de hiperescala. Las implementaciones de computación confidencial también están madurando, dando a industrias reguladas como la salud la confianza para ejecutar análisis sensibles en infraestructuras compartidas.

La nube privada continúa atendiendo necesidades especializadas en defensa, servicios públicos e infraestructura crítica, donde el tiempo de actividad y la soberanía son primordiales. Sin embargo, incluso estos operadores adoptan motores de políticas diseñados para multi nube para garantizar la portabilidad futura, contribuyendo con flujos de ingresos incrementales para los proveedores que ofrecen plataformas independientes del proveedor.

Por Tamaño de Organización: El Mercado Medio Asciende

Las grandes empresas contribuyeron con el 67,8% de los ingresos de 2024, dado su liderazgo histórico en la adopción de la nube y los presupuestos de seguridad. Promedian más de 250 suscripciones únicas de SaaS y, por lo tanto, necesitan sofisticadas herramientas de correlación y capas de automatización. En contraste, se prevé que las pequeñas y medianas empresas crezcan más rápido con una CAGR del 24,1%, asistidas por servicios de pago por uso que nivelan el campo de juego. La consolidación de plataformas reduce el costo total de propiedad hasta en un 70% para hospitales con aproximadamente 5.000 empleados, lo que demuestra el atractivo económico de las soluciones unificadas.

La democratización de la detección de amenazas impulsada por IA incorpora capacidades de nivel empresarial en los niveles iniciales, acelerando la adopción entre empresas nacidas digitalmente que pueden operar completamente en arquitecturas sin servidor. Este cambio amplía la base general de clientes e infunde nuevos ingresos en el mercado de soluciones de seguridad multi nube.

Por Vertical de Industria: La Salud Supera a BFSI

BFSI capturó el 28,3% del gasto de 2024 debido a los estrictos estándares de tarjetas de pago y regulaciones de resiliencia como DORA; sin embargo, la salud y las ciencias de la vida crecerán más rápido con una CAGR del 22,4% hasta 2030. La expansión de la telesalud, el análisis de datos genómicos y la modernización de los registros electrónicos de salud impulsan la migración a la nube y la demanda de controles de seguridad conformes con HIPAA. Las empresas manufactureras que implementan sensores de IoT industrial también están acelerando la inversión, como lo evidencia la adopción por parte de Milwaukee Electronics del marco SASE de Cisco, que redujo las interrupciones de red mientras reforzaba la gobernanza.

Los minoristas y los actores del comercio electrónico adoptan firewalls de aplicaciones web y tokenización para proteger los datos de transacciones de alto volumen, mientras que las agencias gubernamentales priorizan los marcos de confianza cero para proteger los servicios a los ciudadanos. Estas dinámicas verticales amplían colectivamente los casos de uso que sostienen el crecimiento a largo plazo.

Análisis Geográfico

América del Norte representó el 38,1% de los ingresos globales en 2024, ya que los primeros adoptantes buscaron análisis avanzados, protección en tiempo de ejecución y pilotos de cifrado poscuántico. Las directivas federales de los Estados Unidos que exigen la confianza cero elevan la demanda en los sectores civil y de defensa, mientras que las instituciones financieras canadienses refuerzan los controles ante las próximas reglas de banca abierta. El gasto promedio en seguridad empresarial en la región aumentó un 37% interanual, lo que subraya su peso presupuestario.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 22,9%, impulsado por marcos regulatorios que priorizan la soberanía de datos y los servicios de gobierno digital seguro. Países como Singapur, Japón y Australia publican orientaciones que favorecen implícitamente la diversidad multi nube, mientras que las economías emergentes, incluida la India, amplían los programas de nube del sector público. Las iniciativas de nube soberana generan nuevas oportunidades para los proveedores dispuestos a garantizar la residencia de datos en el país y la telemetría de seguridad abierta.

Europa sigue siendo fundamental porque la aplicación del RGPD y el inminente Esquema de Certificación de Ciberseguridad de la UE para Servicios en la Nube imponen estándares rigurosos que solo las plataformas sofisticadas pueden cumplir. La adopción en servicios financieros aumenta antes de los plazos escalonados de la Ley de Resiliencia Operativa Digital. Los proveedores se diferencian ofreciendo paquetes de cumplimiento llave en mano que mapean los controles a múltiples directivas, ayudando a las empresas a navegar eficientemente por las regulaciones nacionales fragmentadas.

Panorama Competitivo

La consolidación del mercado se está acelerando a medida que los compradores se inclinan hacia suites integradas. La adquisición de Wiz por parte de Google por USD 32 mil millones en marzo de 2025 marca la transacción más grande en la historia de la ciberseguridad y señala la determinación de los proveedores de hiperescala de incorporar capacidades de primer nivel de forma nativa. [4]CNBC, "Google Adquiere Wiz por USD 32 Mil Millones," cnbc.com Fortinet completó su adquisición de Lacework para ampliar la profundidad de la Protección de Aplicaciones Nativas de la Nube, añadiendo 225 patentes en IA y análisis de comportamiento.

Las alianzas estratégicas también tienen un papel destacado. CrowdStrike y Fortinet combinaron la detección de endpoints con flujos de trabajo de firewall de próxima generación para ofrecer telemetría correlacionada desde el dispositivo hasta el perímetro de la red. AT&T colabora con Palo Alto Networks en Dynamic Defense™, integrando la conectividad 5G con Prisma SASE para la seguridad de acceso remoto en pequeñas oficinas.

El entorno resultante favorece a los proveedores que ofrecen amplitud de plataforma, automatización profunda y APIs abiertas. Las empresas que no puedan evolucionar más allá de las soluciones puntuales corren el riesgo de quedar marginadas a medida que los clientes comparan las ofertas con suites consolidadas que prometen un menor costo total de propiedad y operaciones simplificadas.

Líderes de la Industria de Soluciones de Seguridad Multi Nube

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

McAfee, LLC (Skyhigh Security)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Google completó su adquisición de Wiz por USD 32 mil millones, ampliando la cobertura de seguridad multi nube de Google Cloud.

- Febrero de 2025: Palo Alto Networks presentó Cortex Cloud, unificando Prisma Cloud con Cortex CDR para protección en tiempo real en entornos híbridos.

- Febrero de 2025: Google Cloud lanzó firmas digitales resistentes a la computación cuántica en Cloud KMS para proteger los datos sensibles a futuro.

- Noviembre de 2024: Wiz adquirió Dazz por USD 450 millones para automatizar la corrección de vulnerabilidades en la nube.

Alcance del Informe Global del Mercado de Soluciones de Seguridad Multi Nube

| Software |

| Servicios |

| Plataforma de Protección de Cargas de Trabajo en la Nube (CWPP) |

| Agente de Seguridad de Acceso a la Nube (CASB) |

| Gestión de Postura de Seguridad en la Nube (CSPM) |

| Gestión de Derechos de Infraestructura en la Nube (CIEM) |

| Firewall de Aplicaciones Web y de Nube |

| Cifrado y Tokenización |

| Gestión de Identidades y Accesos (IAM) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida y Multi Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Otros Verticales de Industria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Tipo de Seguridad | Plataforma de Protección de Cargas de Trabajo en la Nube (CWPP) | ||

| Agente de Seguridad de Acceso a la Nube (CASB) | |||

| Gestión de Postura de Seguridad en la Nube (CSPM) | |||

| Gestión de Derechos de Infraestructura en la Nube (CIEM) | |||

| Firewall de Aplicaciones Web y de Nube | |||

| Cifrado y Tokenización | |||

| Gestión de Identidades y Accesos (IAM) | |||

| Por Modo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida y Multi Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (pymes) | |||

| Por Vertical de Industria | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Energía y Servicios Públicos | |||

| Otros Verticales de Industria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de soluciones de seguridad multi nube?

El mercado está valorado en USD 7,57 mil millones en 2025.

¿Con qué rapidez se espera que crezca el mercado?

Se prevé que registre una CAGR del 19,8%, alcanzando los USD 18,68 mil millones para 2030.

¿Qué segmento de componentes crece más rápido?

Los servicios se están expandiendo a una CAGR del 24,3% debido a la creciente demanda de experiencia en seguridad gestionada.

¿Qué región registrará la mayor tasa de crecimiento?

Se proyecta que Asia-Pacífico crezca a una CAGR del 22,9% impulsado por iniciativas de gobierno digital y leyes de soberanía de datos.

¿Por qué la Gestión de Derechos de Infraestructura en la Nube está ganando terreno?

La Gestión de Derechos de Infraestructura en la Nube aborda los privilegios excesivos en identidades de nube fragmentadas y se espera que crezca a una CAGR del 22,6% hasta 2030.

Última actualización de la página el: