Tamaño y Participación del Mercado de Soluciones de Seguridad para Servidores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

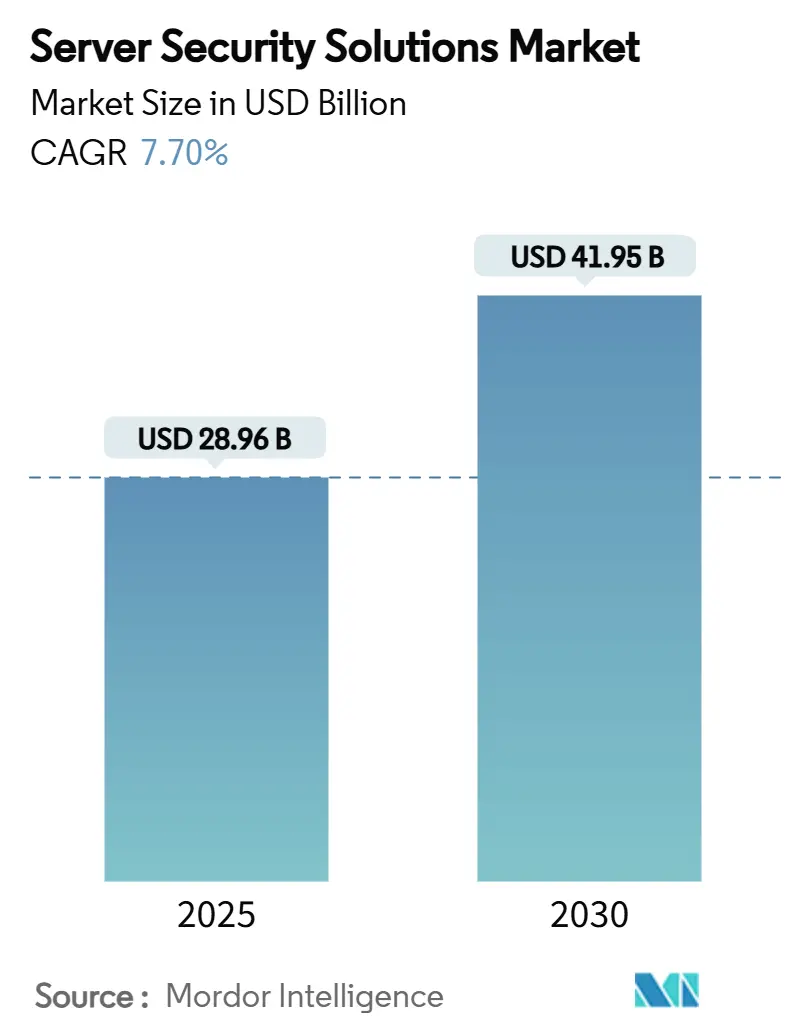

| Tamaño del Mercado (2025) | 28.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 41.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

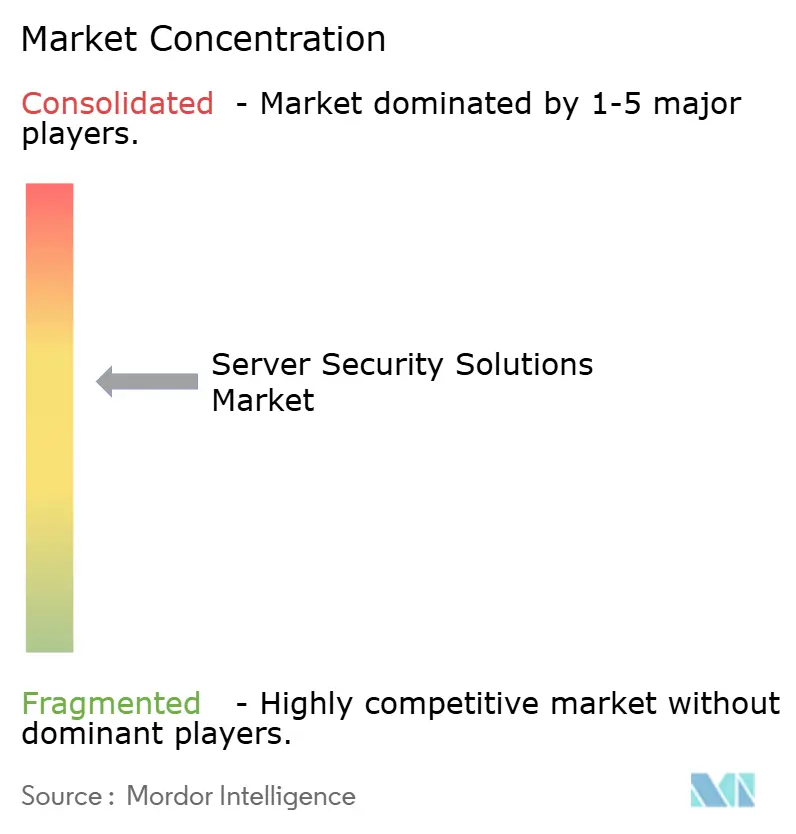

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Seguridad para Servidores por Mordor Intelligence

El tamaño del mercado de soluciones de seguridad para servidores alcanzó los USD 28,96 mil millones en 2025 y se prevé que ascienda a USD 41,95 mil millones en 2030, registrando una CAGR del 7,7% durante el período. La creciente digitalización de la infraestructura crítica, el marcado aumento de las campañas de ransomware multicapa y la creciente brecha de habilidades en ciberseguridad son las principales fuerzas que impulsan el mercado de soluciones de seguridad para servidores. La intensificación de la supervisión regulatoria, la rápida adopción de programas de Confianza Cero y la integración de funciones de computación confidencial dentro del silicio de los servidores refuerzan aún más el impulso del gasto. La consolidación entre los proveedores de plataformas se acelera a medida que las empresas buscan la racionalización de herramientas para reducir los costos de cumplimiento, que promedian USD 3,5 millones al año, evitando al mismo tiempo las penalizaciones por incumplimiento, que promedian USD 9,4 millones.[1]Ellen Messmer, "Costo del Cumplimiento Normativo en Seguridad: En Promedio, USD 3,5 M," networkworld.com La resiliencia del mercado refleja el cambio de considerar la protección de servidores como una obligación de cumplimiento a tratarla como un riesgo empresarial a nivel de directorio.

Conclusiones Clave del Informe

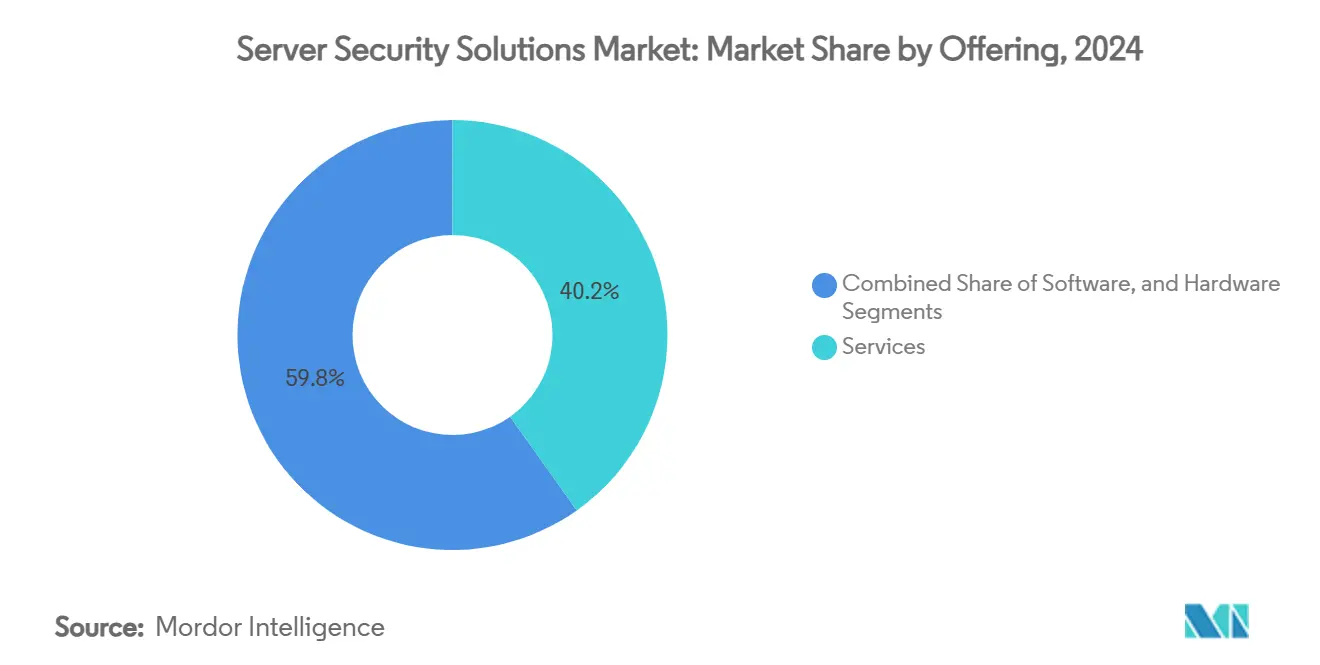

- Por oferta, los servicios lideraron con una participación de ingresos del 40,2% en 2024, mientras que se proyecta que los servicios de seguridad gestionados se expandan a una CAGR del 9,5% hasta 2030.

- Por modo de implementación, la implementación basada en la nube capturó el 64,3% de la participación del mercado de soluciones de seguridad para servidores en 2024, y se prevé que este segmento crezca a una CAGR del 11,1% hasta 2030.

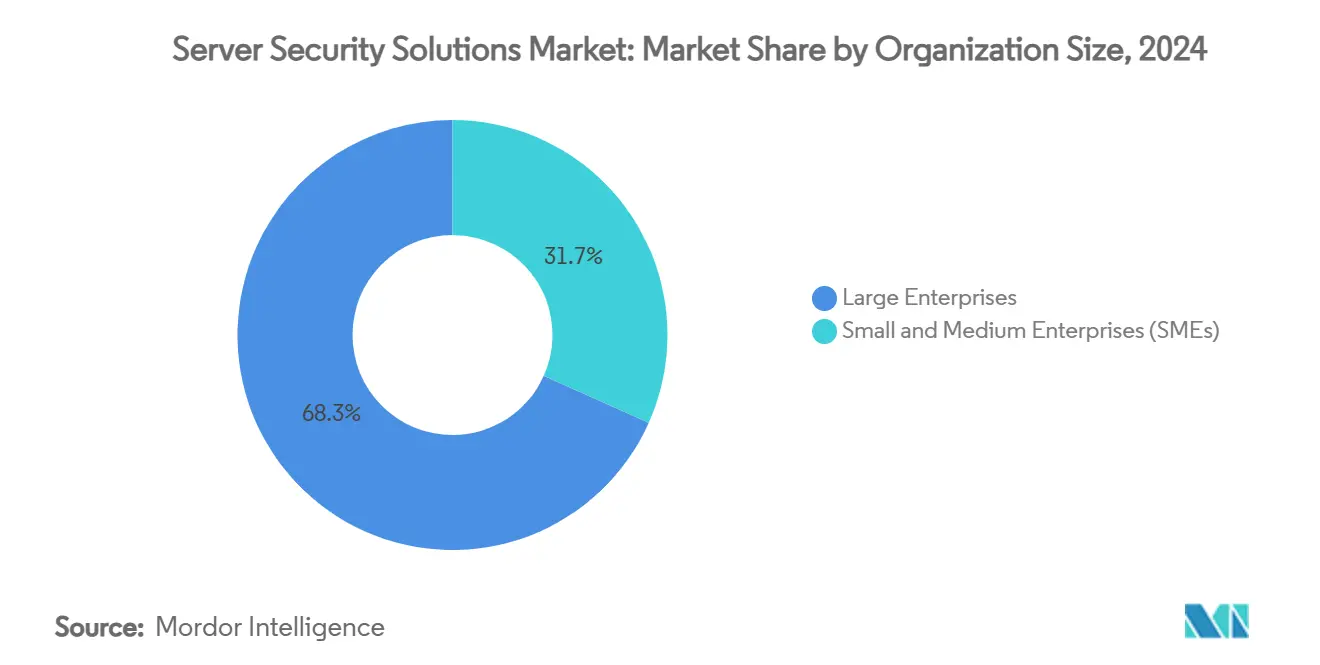

- Por tamaño de organización, las grandes empresas representaron el 68,3% del conjunto de ingresos de 2024, mientras que las pequeñas y medianas empresas están previstas para registrar la CAGR más rápida del 9,2% hasta 2030.

- Por industria de uso final, las empresas de banca, servicios financieros y seguros mantuvieron el 27,1% del gasto en 2024; el sector salud es el segmento de más rápido crecimiento con una CAGR del 10,8% hasta 2030.

- Por geografía, América del Norte mantuvo una participación del 35,2% en 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más sólida del 11,2% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Soluciones de Seguridad para Servidores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rápida expansión de las implementaciones de nube híbrida requiere protección unificada de servidores | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| La creciente sofisticación y frecuencia de los ataques de ransomware a servidores críticos | +1.8% | Global, particularmente América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes mandatos regulatorios para la protección de datos y el cumplimiento de ciberseguridad | +1.1% | UE (GDPR), América del Norte (SOX, HIPAA), en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente adopción de la arquitectura de Confianza Cero en grandes empresas | +0.9% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Integración de la computación confidencial, que permite el procesamiento seguro de cargas de trabajo | +0.7% | América del Norte, UE, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia infraestructura componible, que impulsa la demanda de inspección de tráfico este-oeste | +0.5% | América del Norte, UE, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Implementaciones de Nube Híbrida que Requieren Protección Unificada de Servidores

Los entornos híbridos amplían la superficie de amenaza al dispersar las cargas de trabajo entre nubes públicas y privadas donde prevalecen políticas inconsistentes. El noventa y cinco por ciento de las empresas reportaron al menos una brecha en la nube en los últimos 18 meses, en gran parte vinculada a configuraciones incorrectas y controles débiles de cargas de trabajo, lo que subraya la demanda de plataformas que protejan cualquier servidor, en cualquier lugar. La infraestructura componible profundiza esta necesidad, ya que el aprovisionamiento dinámico de recursos exige la aplicación de seguridad en tiempo real. Las organizaciones, por tanto, se orientan hacia soluciones unificadas que monitoreen el tráfico este-oeste y apliquen políticas consistentes en entornos mixtos.

Creciente Sofisticación y Frecuencia de los Ataques de Ransomware a Servidores Críticos

Grupos de amenazas como RansomHub centran sus ataques en el robo de datos y el movimiento lateral dentro de los entornos de servidores, eludiendo las herramientas de detección heredadas. Los pagos medianos de rescate continúan escalando a medida que los atacantes apuntan a servidores de alto valor en los sectores de salud y financiero. La interrupción de CrowdStrike en 2024, que costó a las empresas de Fortune 500 USD 5,4 mil millones, ilustró el riesgo de continuidad del negocio vinculado al tiempo de inactividad de los servidores. Las empresas ahora invierten en protección redundante de servidores y copias de seguridad inmutables.

Crecientes Mandatos Regulatorios para la Protección de Datos y el Cumplimiento de Ciberseguridad

El Artículo 32 del GDPR, la HIPAA y las nuevas normas de divulgación de la SEC requieren salvaguardas demostrables en torno a la confidencialidad, integridad y disponibilidad de los sistemas de servidores. El gasto anual en cumplimiento promedia USD 5,47 millones, sin embargo, las multas por incumplimiento promedian USD 14,82 millones, lo que impulsa la consolidación hacia plataformas que se corresponden directamente con múltiples estándares.

Creciente Adopción de la Arquitectura de Confianza Cero en Grandes Empresas

La Confianza Cero elimina la confianza implícita dentro de los centros de datos al exigir la verificación continua de identidad, dispositivo y contexto antes de que se conceda el acceso al servidor. Las implementaciones piloto en grandes bancos de los Estados Unidos redujeron los incidentes de movimiento lateral, reforzando la demanda de motores de políticas que se integren con controles de autenticación multifactor y microsegmentación.[2]NIST, "Implementación de una Arquitectura de Confianza Cero," nist.gov La adopción se acelera en arquitecturas híbridas donde los controles de perímetro estático fallan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de personal de ciberseguridad calificado está generando brechas de servicio | -1.4% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alto costo inicial de las soluciones avanzadas de seguridad para servidores para las PYMES | -0.8% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por la sobrecarga de rendimiento con la inspección profunda de paquetes en línea | -0.6% | Global, crítico en entornos de computación de alto rendimiento | Corto plazo (≤ 2 años) |

| La fragmentación de los estándares de telemetría de seguridad dificulta la visibilidad entre plataformas | -0.4% | Global, que afecta a entornos de múltiples proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de Ciberseguridad Calificado que Genera Brechas de Servicio

Cuatro millones de puestos de ciberseguridad vacantes en todo el mundo dejan al 56% de las organizaciones expuestas a riesgos de seguridad de servidores derivados de equipos con personal insuficiente. Los proveedores de seguridad gestionada compensan parcialmente la brecha, sin embargo, la fuerte dependencia del talento externo introduce riesgos de supervisión y continuidad. El Reino Unido por sí solo debe incorporar 17.500 profesionales anualmente, lo que demuestra la magnitud del desafío.

Alto Costo Inicial de las Soluciones Avanzadas de Seguridad para Servidores para las PYMES

Las pilas de defensa integral de servidores requieren considerables desembolsos en licencias y servicios profesionales que tensionan los presupuestos de las PYMES. Las facturas anuales promedio de cumplimiento de USD 3,5 millones superan los presupuestos de TI de muchas PYMES, aunque el potencial de penalización por incumplimiento de USD 9,4 millones obliga a los responsables de la toma de decisiones a sopesar el riesgo frente al costo. Los proveedores responden con precios basados en el consumo y configuraciones automatizadas para reducir las barreras de entrada, pero la adopción sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Benefician del Impulso de la Externalización

Los servicios mantuvieron la mayor participación del 40,2% en 2024, ya que las empresas recurrieron a la detección y respuesta gestionadas y a los compromisos de asesoría para cubrir la escasez de habilidades. Las plataformas de software que comprenden antivirus para servidores, EDR, CWPP y CSPM forman el siguiente grupo más grande, liderado por el hito de USD 1.000 millones en SaaS de CrowdStrike. La demanda de hardware se mantiene estable a medida que los procesadores habilitados para computación confidencial mejoran la protección de datos en uso.

El segmento avanza a medida que los servicios profesionales en torno a la Confianza Cero, la integración de nube híbrida y las auditorías regulatorias crecen más rápido que las licencias de productos. Las alianzas entre proveedores de hardware y plataformas de software, como Intel y los principales proveedores de CSPM, aumentan la diferenciación en torno al procesamiento seguro de cargas de trabajo. Los servicios, por tanto, sustentan el valor de la plataforma y aceleran el mercado de soluciones de seguridad para servidores.

Por Modo de Implementación: Predominan las Defensas Basadas en la Nube

Los modelos en la nube representaron el 64,3% de los ingresos de 2024 porque las empresas requieren políticas unificadas que acompañen a las cargas de trabajo en entornos híbridos. Las herramientas de CSPM reducen los incidentes de configuración incorrecta hasta en un 80%, reforzando la preferencia por la entrega en modo SaaS.[3]Tenable, "¿Qué es la protección de cargas de trabajo en la nube (CWP)?" tenable.com Las plataformas locales persisten para cargas de trabajo con aislamiento de red y reguladas.

Las estrategias híbridas ganan terreno a medida que los marcos de nube soberana de Asia-Pacífico obligan al procesamiento local mientras los directorios aún valoran la escalabilidad global. Los proveedores incorporan motores de políticas idénticos en todos los tipos de implementación, garantizando controles deterministas independientemente de la ubicación e impulsando el mercado de soluciones de seguridad para servidores aún más hacia la era de la nube.

Por Tamaño de Organización: Las Empresas Dominan pero las PYMES se Aceleran

Las grandes empresas contribuyeron con el 68,3% del gasto de 2024, aprovechando el capital y los equipos especializados para implementar la Confianza Cero y la computación confidencial a escala. Sin embargo, se prevé que los desembolsos de las PYMES crezcan a una CAGR del 9,2% a medida que los atacantes intensifican su enfoque en negocios con defensas más débiles. Las licencias basadas en el consumo y los scripts de refuerzo automatizados ayudan a las PYMES a cerrar las brechas de exposición sin contratar equipos de seguridad completos.

Se anticipa que el tamaño del mercado de soluciones de seguridad para servidores para las PYMES se expanda de manera constante a medida que los organismos reguladores amplíen la supervisión a los procesadores de datos más pequeños. Las suscripciones de seguridad gestionada, combinadas con la infraestructura en la nube, reducen las barreras de entrada y seguirán impulsando la adopción por parte de las PYMES.

Por Industria de Uso Final: Los Servicios Financieros Lideran, la Salud Surge

Las organizaciones de BFSI mantuvieron el 27,1% del gasto de 2024, ancladas por estrictas pistas de auditoría y datos de alto valor que requieren defensas en capas. Las cargas de trabajo de salud registrarán la CAGR más rápida del 10,8% hasta 2030, a medida que la expansión de los registros electrónicos y los dispositivos de IoT médico amplían la superficie de ataque bajo las salvaguardas de la HIPAA.

La computación confidencial y la detección de anomalías mejorada por inteligencia artificial atraen fuertemente a los investigadores de ciencias de la vida que procesan datos genómicos. Los segmentos de gobierno, telecomunicaciones y manufactura también elevan el gasto a medida que la tecnología operativa converge con la TI, ampliando así la demanda en el mercado más amplio de soluciones de seguridad para servidores.

Análisis Geográfico

América del Norte comandó el 35,2% de los ingresos en 2024, beneficiándose de ecosistemas de ciberseguridad maduros y de los primeros despliegues de Confianza Cero. La región también soporta el mayor déficit de talento, lo que impulsa la adopción de orquestación automatizada de respuesta a amenazas. Las brechas de alto perfil, incluida la interrupción de CrowdStrike, mantuvieron la atención del directorio fija en la resiliencia de los servidores, ampliando aún más los presupuestos regionales.

Asia-Pacífico registró la CAGR más rápida prevista del 11,2% hasta 2030, respaldada por mandatos de nube soberana, una explosiva construcción de centros de datos y una creciente regulación de la infraestructura crítica. Naciones como Australia, Japón e India aceleran la adopción de la computación confidencial para conciliar los requisitos de residencia local con las arquitecturas de nube global, impulsando la inversión incremental en seguridad de servidores.

Europa sigue impulsada por la aplicación del GDPR, que exige "medidas técnicas y organizativas apropiadas" para cualquier servidor que procese datos personales, lo que obliga a una inversión sostenida en cumplimiento. Mientras tanto, los mercados de Oriente Medio y África ven una demanda emergente vinculada a las agendas digitales nacionales, pero aún dependen en gran medida de la seguridad gestionada debido a la limitada experiencia en la región.

Panorama Competitivo

La competencia se centra en la amplitud de la plataforma, el análisis impulsado por inteligencia artificial y la profundidad de integración. CrowdStrike se convirtió en el primer proveedor de SaaS puro en superar los USD 1.000 millones en ventas, subrayando la demanda de arquitecturas de agente único que protegen tanto los puntos finales como los servidores. Palo Alto Networks continúa una agresiva estrategia de adquisiciones, adquiriendo Protect AI por USD 700 millones y evaluando una oferta de USD 7.000 millones por SentinelOne para mejorar las capacidades de detección unificada.[4]MacKenzie Sigalos, "Palo Alto Networks adquiere Protect AI," cnbc.com

Fortinet se fortalece a través de su adquisición de Lacework, integrando defensas de cargas de trabajo en la nube dentro de su tejido de seguridad, mientras que las conversaciones reportadas de Google por USD 23.000 millones para adquirir Wiz destacan el apetito de los hiperescaladores por la gestión de postura nativa en la nube. Las empresas emergentes enfocadas en la computación confidencial, como Enclave Labs, ganan atención a medida que las empresas evalúan el aislamiento criptográfico del lado del servidor para proteger los datos de alto valor en uso. Se espera que la consolidación del mercado continúe a medida que los compradores prefieran suites integrales sobre productos puntuales.

Un puñado de actores establecidos controla colectivamente bien más de la mitad de los ingresos globales, sin embargo, un vibrante conjunto de desafiantes innovadores empuja a los actores establecidos hacia una expansión continua de la plataforma. Las alianzas estratégicas entre pilas de hardware y software aceleran el desarrollo de protecciones específicas para servidores que abordan las amenazas emergentes este-oeste.

Líderes de la Industria de Soluciones de Seguridad para Servidores

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Fortinet registró ingresos de USD 1,54 mil millones en el primer trimestre, un aumento del 14% interanual, con los ingresos recurrentes anuales de Operaciones de Seguridad aumentando un 30%.

- Mayo de 2025: Palo Alto Networks aumentó los ingresos recurrentes anuales de seguridad de próxima generación a USD 5.000 millones y cerró el acuerdo de Protect AI por USD 700 millones.

- Abril de 2025: CrowdStrike lanzó una Evaluación de Vulnerabilidades de Red impulsada por inteligencia artificial para Falcon Exposure Management, eliminando las dependencias de hardware.

- Marzo de 2025: Google entró en conversaciones avanzadas para adquirir Wiz por USD 23.000 millones, señalando la intención del gigante de la nube de escalar su cartera de seguridad.

Alcance del Informe Global del Mercado de Soluciones de Seguridad para Servidores

| Software (Antivirus para Servidores, EDR, XDR, CSPM, CWPP) |

| Hardware (HSMs, NICs Seguros, Dispositivos de Firewall) |

| Servicios (Seguridad Gestionada, Consultoría, Integración) |

| Local |

| Basado en la Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Manufactura e Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Oferta | Software (Antivirus para Servidores, EDR, XDR, CSPM, CWPP) | ||

| Hardware (HSMs, NICs Seguros, Dispositivos de Firewall) | |||

| Servicios (Seguridad Gestionada, Consultoría, Integración) | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Industria de Uso Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Manufactura e Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones de seguridad para servidores en 2025?

El tamaño del mercado de soluciones de seguridad para servidores es de USD 28,96 mil millones en 2025.

¿Qué tasa de crecimiento se proyecta para las soluciones de seguridad para servidores hasta 2030?

Se prevé que los ingresos avancen a una CAGR del 7,7%, alcanzando los USD 41,95 mil millones en 2030.

¿Qué segmento tiene la mayor participación del gasto?

Los servicios lideran con una participación de ingresos del 40,2%, impulsados por la demanda de ofertas de seguridad gestionadas y profesionales.

¿Qué geografía se está expandiendo más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,2%, impulsada por mandatos de nube soberana y la expansión de centros de datos.

¿Por qué las PYMES están aumentando sus presupuestos de seguridad?

Las PYMES enfrentan ataques de ransomware crecientes y una marcada brecha entre los costos de cumplimiento y las penalizaciones por incumplimiento, lo que fomenta nuevas inversiones en protecciones gestionadas y basadas en la nube.

¿Cómo están diferenciando los proveedores sus plataformas de seguridad para servidores?

Los proveedores integran análisis de inteligencia artificial, motores de políticas unificados y soporte de computación confidencial, al tiempo que persiguen adquisiciones para ofrecer suites de protección amplias e integrales.

Última actualización de la página el: