Tamaño y Participación del Mercado de Gestión de Identidad y Acceso del Consumidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

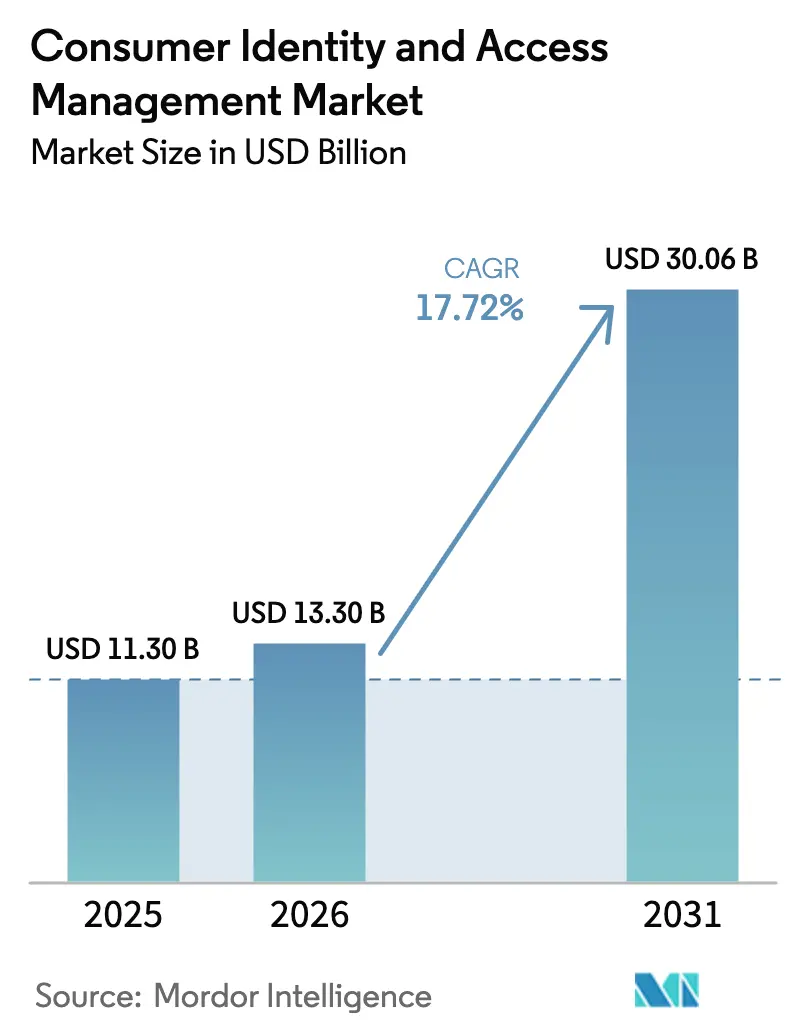

| Tamaño del Mercado (2026) | 13.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Identidad y Acceso del Consumidor por Mordor Intelligence

El tamaño del mercado de gestión de identidad y acceso del consumidor fue valorado en USD 11,3 mil millones en 2025 y se estima que crecerá desde USD 13,3 mil millones en 2026 hasta alcanzar USD 30,06 mil millones en 2031, a una CAGR del 17,72% durante el período de pronóstico (2026-2031). El crecimiento sostenido refleja los movimientos empresariales hacia la participación digital centrada en el cliente, el aumento de las obligaciones de cumplimiento normativo y un marcado incremento en las sofisticadas amenazas cibernéticas. La autenticación adaptativa de IA generativa, la orquestación obligatoria de consentimiento PSD3 y las carteras de identidad digital eIDAS 2.0 se combinan para acelerar la adopción, mientras que las empresas enfrentan pérdidas anuales de USD 186 mil millones por ataques de bots en la capa de API. Las soluciones continúan representando la mayor parte del gasto, pero los servicios gestionados ganan impulso a medida que las organizaciones externalizan tareas complejas de orquestación. La implementación en la nube domina los nuevos proyectos, impulsada por la modernización de infraestructuras y la aceptación regulatoria de los controles en la nube. La salud, las finanzas integradas y los ecosistemas de superaplicaciones ofrecen oportunidades desproporcionadas, ya que cada segmento exige recorridos de identidad fluidos pero que preserven la privacidad.

Conclusiones Clave del Informe

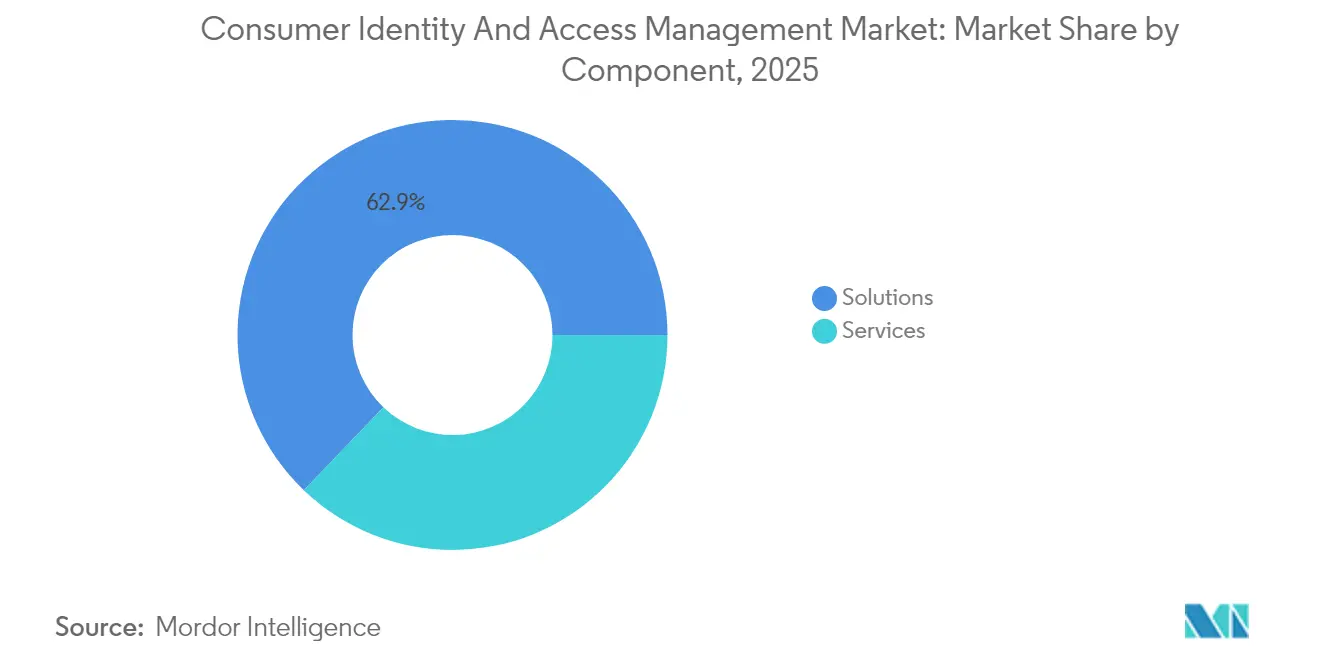

- Por componente, las soluciones representaron el 62,85% de la participación del mercado de gestión de identidad y acceso del consumidor en 2025, mientras que los servicios registrarán una CAGR del 18,6% hasta 2031.

- Por modo de implementación, la nube capturó el 77,35% del tamaño del mercado de gestión de identidad y acceso del consumidor en 2025 y se proyecta que avance a una CAGR del 19,35% durante el período de pronóstico.

- Por industria de usuario final, BFSI lideró con una participación de ingresos del 28,55% en 2025, mientras que la salud avanza a una CAGR del 19,08% hasta 2031.

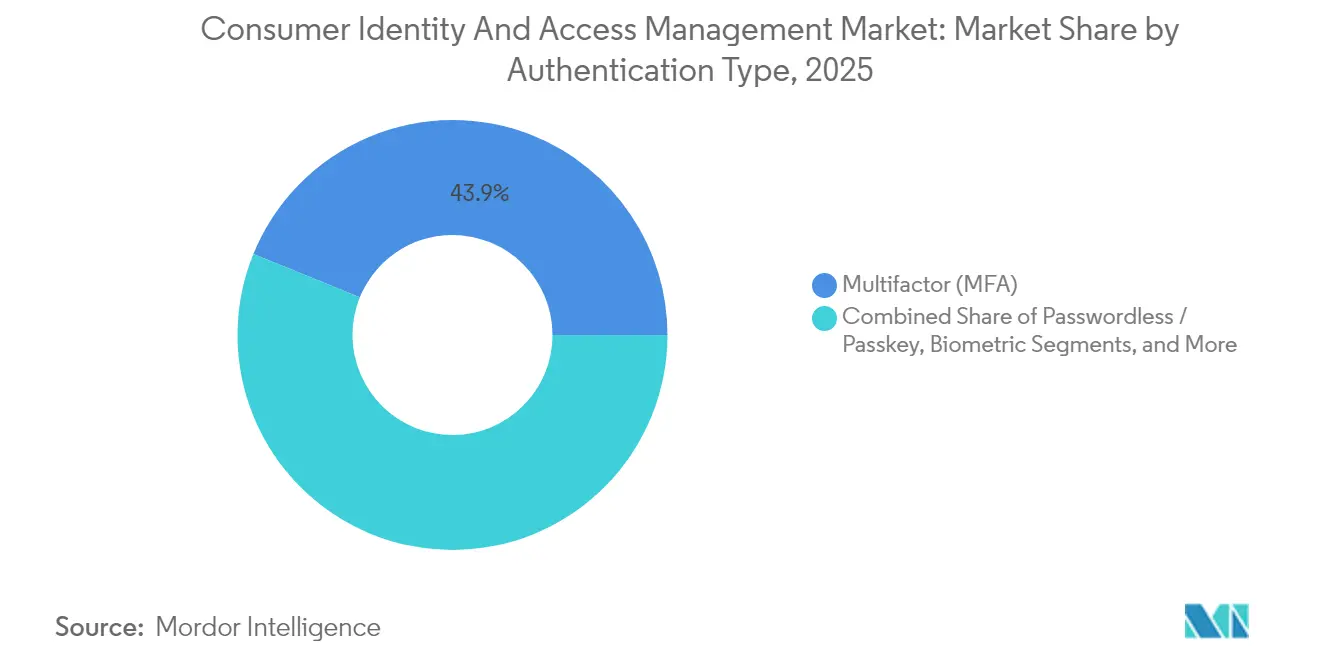

- Por tipo de autenticación, la autenticación multifactor representó el 43,85% del tamaño del mercado de gestión de identidad y acceso del consumidor en 2025; las soluciones sin contraseña/passkey se están expandiendo a una CAGR del 23,65% hasta 2031.

- Por tamaño de organización, las grandes empresas comandaron el 61,15% de la participación en 2025, mientras que las PYMES crecen a una CAGR del 18,28%.

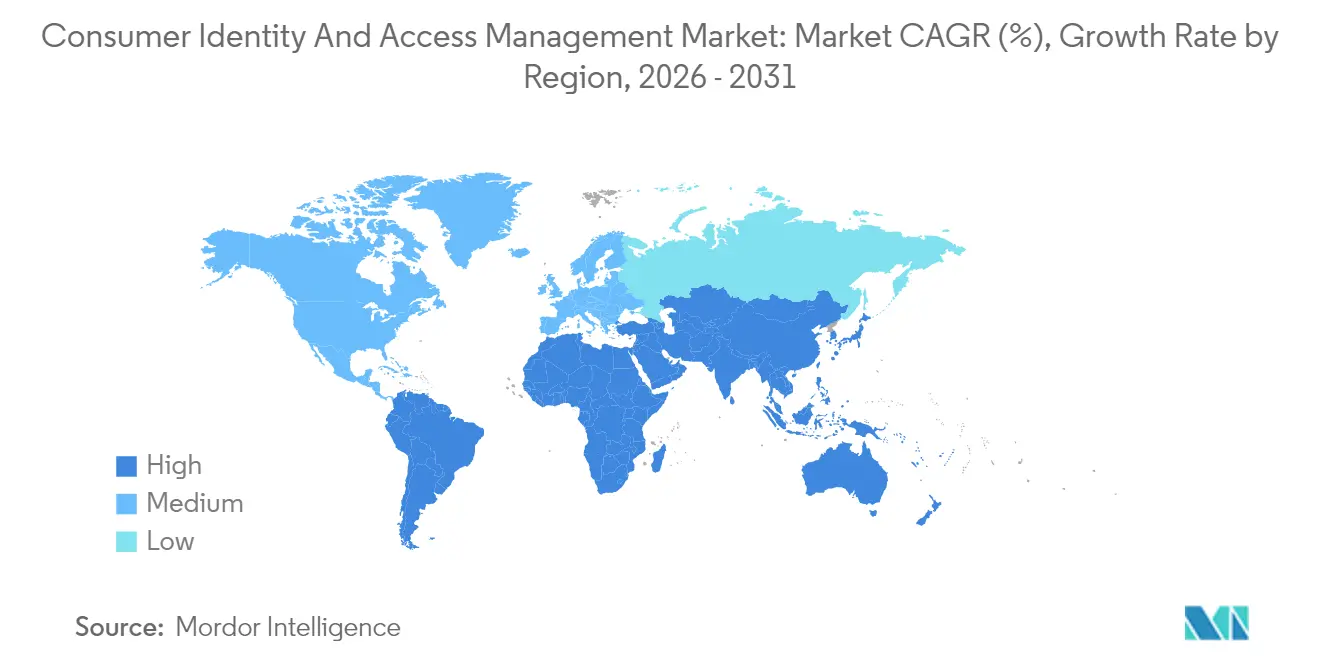

- Por geografía, América del Norte representó el 43,25% de la participación del mercado de gestión de identidad y acceso del consumidor en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 17,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Identidad y Acceso del Consumidor*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Autenticación adaptativa de IA generativa | +3.2% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| El equilibrio entre privacidad y experiencia de usuario eleva los presupuestos de gestión de identidad y acceso del consumidor | +2.8% | Global, más fuerte en la UE | Corto plazo (≤ 2 años) |

| Las finanzas integradas y las superaplicaciones necesitan gestión de identidad y acceso del consumidor federada | +4.1% | Núcleo en APAC, expansión hacia América Latina | Mediano plazo (2-4 años) |

| Cumplimiento obligatorio de orquestación de consentimiento PSD3/CPRA | +2.9% | UE y alcance creciente en EE. UU. | Largo plazo (≥ 4 años) |

| Implementación de FIDO2 sin contraseña por parte de las grandes tecnológicas | +3.5% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Carteras de identidad digital bajo eIDAS 2.0 y NIST | +2.7% | UE como mercado principal, EE. UU. emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Autenticación Adaptativa de IA Generativa

La IA generativa traslada la gestión de identidad y acceso del consumidor del control reactivo a la evaluación predictiva de riesgos. El AI Assist de Strivacity muestra análisis en tiempo real de los recorridos de usuario y verificaciones de cumplimiento automatizadas, y los analistas esperan que el 35% de las organizaciones integren IA generativa en las funciones de identidad para 2025. [1]Strivacity, "AI Assist: Your AI Digital Identity Expert," strivacity.com Las políticas dinámicas basadas en el comportamiento, la toma de huellas digitales de dispositivos y el contexto reducen la fricción del usuario al tiempo que elevan la seguridad, un equilibrio valorado por los proveedores de salud que integran Clear con Epic para el inicio de sesión rápido de pacientes. Los mecanismos adaptativos adaptan los requisitos de verificación adicional a los perfiles de riesgo individuales y mitigan la fatiga por sobreautenticación que erosiona las tasas de conversión.

El Creciente Equilibrio entre Privacidad y Experiencia de Usuario Impulsa los Presupuestos

El mandato eIDAS 2.0 vigente desde mayo de 2024 obliga a los estados de la UE a emitir carteras de identidad digital nacionales para 2026, impulsando a las empresas a adoptar estrategias de gestión de identidad y acceso del consumidor que protejan la privacidad. Los consumidores exigen recorridos sin fricciones, por lo que las empresas abandonan las pantallas de inicio de sesión heredadas que priorizan la seguridad a expensas de la comodidad. Los proveedores de salud ilustran este cambio; las carteras de identidad permiten a los pacientes recuperar registros en todas las redes manteniendo el cumplimiento de la HIPAA. La privacidad pasa de ser un obstáculo a convertirse en un habilitador de una experiencia de usuario superior.

Auge de las Finanzas Integradas y las Superaplicaciones que Requieren Gestión de Identidad y Acceso del Consumidor Federada

Las superaplicaciones que agrupan mensajería, compras y servicios financieros dependen de la federación para autenticar a los usuarios en múltiples socios. Las Perspectivas de la Economía Digital de la OCDE 2024 vinculan la rápida adopción de servicios digitales en APAC con un crecimiento del 7,6% en el sector de las TIC. Las billeteras electrónicas Yape y Plin de Perú muestran un crecimiento del 340% en transacciones, lo que subraya las necesidades de federación de identidad. Las plataformas de gestión de identidad y acceso del consumidor deben gestionar múltiples contextos de identidad manteniendo una aplicación unificada de políticas de seguridad.

Cumplimiento Obligatorio de Orquestación de Consentimiento PSD3/CPRA

PSD3 introducirá autenticación delegada y autenticación reforzada de clientes basada en resultados, obligando a los bancos y fintechs a modernizar los flujos de trabajo de consentimiento. La Ley de Derechos de Privacidad de California aumenta la complejidad con preferencias de consentimiento granulares. Los proveedores de gestión de identidad y acceso del consumidor deben evolucionar hacia motores de orquestación que almacenen, actualicen y verifiquen directivas de privacidad dinámicas en todas las regiones y canales.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Identidad y Acceso del Consumidor*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los ataques de bots en la capa de API superan la capacidad de mitigación | –2.1% | Global, más elevado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Las leyes fragmentadas de residencia de datos inflan los costos | –1.8% | Global, agudo en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Brecha de habilidades del CIO en orquestación de gestión de identidad y acceso del consumidor | –1.4% | Global, más pronunciado entre las PYMES | Mediano plazo (2-4 años) |

| Erosión de la confianza del cliente tras brechas de seguridad | –1.2% | Global, variable según la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Ataques de Bots en la Capa de API Superan la Velocidad de Mitigación de la Gestión de Identidad y Acceso del Consumidor

Los bots que explotan las API comprometen los recorridos de los clientes y elevan los costos de seguridad. Las empresas gestionan ahora un promedio de 613 puntos de conexión de API que amplían las superficies de ataque, y los incidentes relacionados aumentaron un 28% en 2024, con un costo anual de USD 186 mil millones. [2]Thales Group, "Vulnerable APIs and Bot Attacks Costing Businesses up to USD 186 Billion Annually," cpl.thalesgroup.com Una disuasión eficaz requiere integrar la gestión de identidad y acceso del consumidor con análisis de seguridad de API dedicados, lo que extiende los presupuestos y prolonga las implementaciones.

Brecha de Habilidades del CIO en Orquestación de Gestión de Identidad y Acceso del Consumidor e Integración de DevSecOps

La gestión moderna de identidad y acceso del consumidor exige la creación de scripts de políticas, la conexión de flujos de eventos a herramientas de gestión de información y eventos de seguridad (SIEM) y la incorporación de automatización en los flujos de trabajo de DevSecOps. Muchas PYMES carecen de personal con el conocimiento de gestión de identidad y acceso requerido, lo que se hace eco de los hallazgos de la CISA de que los servicios de inicio de sesión único premium excluyen a las empresas más pequeñas. [3]CISA, "Barriers to Single Sign-On Adoption for Small and Medium-Sized Businesses," cisa.gov La externalización cierra parcialmente la brecha, pero intensifica las preocupaciones sobre la dependencia del proveedor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Identidad y Acceso del Consumidor

Por Componente:

Los Servicios Gestionados Toman el Centro del EscenarioLos ingresos por servicios están superando a los del software a medida que las empresas buscan implementaciones llave en mano. El segmento de componentes capturó el 62,85% del tamaño del mercado de gestión de identidad y acceso del consumidor en soluciones en 2025, aunque se prevé que los servicios crezcan un 18,6% anual hasta 2031. Las grandes empresas trasladan la orquestación a expertos, y las PYMES, citando la encuesta de JumpCloud del 42% de externalización, siguen el mismo camino.

La creciente complejidad de la privacidad, la autenticación adaptativa y los flujos de trabajo de consentimiento multicanal hace que los servicios gestionados sean atractivos. Las organizaciones de salud dependen de las integraciones de Clear que minimizan la codificación interna. A medida que la adopción del mercado de gestión de identidad y acceso del consumidor se amplía, la diferenciación competitiva se apoya más en la calidad de la implementación que en las listas de características.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación:

La Nube Lidera la ModernizaciónLas instalaciones en la nube representaron el 77,35% del tamaño del mercado de gestión de identidad y acceso del consumidor en 2025 y avanzarán a una CAGR del 19,35% a medida que los entornos heredados en premisas se retiren. El Entra ID de Microsoft muestra una entrega continua de funciones, convenciendo a los sectores reacios al riesgo de que la nube cumple o supera los estándares de seguridad.

Las implementaciones híbridas persisten para necesidades de soberanía de datos o baja latencia, pero la mayoría de las nuevas implementaciones optan por defecto por la nube. Las empresas valoran la extensibilidad con enfoque en API y el escalado automatizado. Los proveedores de servicios gestionados construyen pilas estandarizadas que acortan el tiempo de obtención de valor y mantienen los artefactos de cumplimiento actualizados en todas las regiones, reforzando la preferencia por la nube.

Por Industria de Usuario Final:

La Salud Crece RápidamenteSe proyecta que la salud registre una CAGR del 19,08%, superando a todos los demás sectores verticales. Las estrategias de puerta de entrada digital, la telemedicina y los programas de interoperabilidad como SMART on FHIR obligan a los proveedores a adoptar una gestión de identidad y acceso del consumidor moderna. Mientras tanto, BFSI mantiene una participación del 28,55% a partir de 2025, lo que refleja los impulsores regulatorios de larga data.

Los costos de identificación errónea de pacientes y el intercambio de datos entre proveedores impulsan las implementaciones biométricas y de passkey. Los quioscos hospitalarios de Clear ilustran los beneficios: registro más rápido, menos errores manuales y mayor satisfacción del paciente. El crecimiento en salud consolida las plantillas específicas del dominio como un elemento imprescindible para los proveedores que buscan ampliar su alcance en el mercado de gestión de identidad y acceso del consumidor.

Por Tipo de Autenticación:

La Autenticación sin Contraseña Gana TerrenoLos métodos multifactor mantienen una participación del 43,85%, aunque la autenticación sin contraseña/passkey avanza a una CAGR del 23,65%. El mercado de gestión de identidad y acceso del consumidor está transitando desde modelos de secreto compartido hacia criptografía de clave pública respaldada por biometría del dispositivo. Los datos de la Alianza FIDO muestran 15 mil millones de cuentas habilitadas para passkey a partir de 2024.

Las empresas lidian con la recuperación de cuentas y la compatibilidad con sistemas heredados, lo que ralentiza la conversión total. No obstante, la estandarización por parte de las grandes tecnológicas reduce los costos de integración, y los reguladores reconocen cada vez más las passkeys como autenticación sólida de nivel consumidor. Las industrias con activos de alto valor, como la salud y las finanzas, lideran las implementaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización:

Las PYMES Cierran la BrechaLas grandes empresas retienen el 61,15% de la participación, pero las PYMES registrarán una CAGR del 18,28%. El mercado de gestión de identidad y acceso del consumidor debe adaptarse a presupuestos limitados y equipos de TI reducidos. Los niveles freemium y la orquestación simplificada ayudan a los proveedores a penetrar en este segmento.

La CISA señala que las altas tarifas de suscripción disuaden la adopción entre las pequeñas empresas. Los proveedores responden con ofertas agrupadas, configuraciones gestionadas y asistentes de configuración impulsados por IA que reducen los tiempos de implementación. A medida que el comercio digital sin barreras se convierte en un requisito básico, las PYMES no pueden ignorar una identidad sólida, lo que impulsa una adopción constante.

Análisis Geográfico

Mercado de Gestión de Identidad y Acceso del Consumidor en América del Norte

América del Norte concentró el 43,25% de los ingresos de 2025 gracias a programas empresariales consolidados y amplios ecosistemas de proveedores. Las mejoras continuas se centran en análisis de riesgo adaptativo y alineación regulatoria con la CPRA; sin embargo, las tasas de expansión general se moderan a medida que crece la penetración base. La atención gubernamental a la asequibilidad para las pymes, reflejada en los estudios de la CISA, respalda una adopción más amplia y mantiene dinámico el mercado de gestión de identidad y acceso del consumidor.

Mercado de Gestión de Identidad y Acceso del Consumidor en Asia-Pacífico

Se prevé que Asia-Pacífico registre el CAGR más elevado, del 17,98%, impulsado por los programas gubernamentales de billeteras de identidad digital, la economía de las súper aplicaciones y los hábitos de consumo orientados al móvil. El crecimiento de las TIC en las economías miembro de la OCDE promedió un 7,6% en 2024 y fue superior en las principales naciones de Asia-Pacífico, lo que subraya un terreno fértil para las plataformas de identidad. Los proveedores localizan el almacenamiento de datos y cumplen con las normativas nacionales para capturar la demanda.

Mercado de Gestión de Identidad y Acceso del Consumidor en Europa

Europa avanza respaldada por el eIDAS 2.0, que exige billeteras interoperables para 2026. Esta iniciativa ampliará el mercado de gestión de identidad y acceso del consumidor a medida que los sectores público y privado convergen en marcos de identidad digital compartidos. El liderazgo en materia de privacidad posiciona a los proveedores europeos para exportar su experiencia al exterior, aunque los distintos plazos de implementación y los vientos económicos adversos introducen riesgos de ejecución.

Panorama Competitivo

La consolidación del mercado está en marcha a medida que los proveedores establecidos añaden capas de IA y los hiperescaladores de la nube integran la gestión de identidad y acceso del consumidor en plataformas más amplias. La integración de ForgeRock por parte de Ping Identity produjo una suite de orquestación unificada que apunta a sectores regulados y amplía la cobertura de residencia de datos regional. Microsoft, IBM y Okta mantienen ventajas de escala gracias a los contratos empresariales de larga data y los ecosistemas.

Los disruptores se concentran en nichos verticales y despliegue rápido. Strivacity se enfoca en la orquestación de bajo código con IA generativa integrada, mientras que Frontegg enfatiza las API centradas en el desarrollador. Las restricciones en el suministro de semiconductores afectan las implementaciones de dispositivos biométricos, ya que el mercado de componentes más amplio alcanzó USD 627,6 mil millones en 2024. Los proveedores capaces de asegurar las cadenas de suministro de hardware obtienen ventaja, especialmente en sectores que dependen de la biometría en el dispositivo.

La competencia está pasando del recuento de características a la profundidad del cumplimiento y la integración. Los compradores valoran la orquestación lista para usar para PSD3 y eIDAS 2.0, además de la conectividad con seguridad de API, análisis de fraude y bóvedas de consentimiento. Las asociaciones con integradores de sistemas y proveedores de servicios gestionados son fundamentales para ganar grandes acuerdos multirregionales y ampliar la presencia en el mercado de gestión de identidad y acceso del consumidor.

Líderes de la Industria de Gestión de Identidad y Acceso del Consumidor

Microsoft Corporation

IBM Corporation

Okta Inc. (incl. Auth0)

Ping Identity Holdings

Salesforce Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Gestión de Identidad y Acceso del Consumidor

- Microsoft Corporation

- IBM Corporation

- Okta Inc. (incl. Auth0)

- Ping Identity Holdings

- ForgeRock Inc.

- Salesforce Inc.

- Amazon Web Services Inc.

- Broadcom Inc. (Symantec)

- Thales Group (Gemalto)

- HID Global (Assa Abloy)

- CyberArk Software Ltd.

- Micro Focus Intl. plc

- Duo Security (Cisco)

- OneLogin (One Identity)

- Strivacity

- Frontegg

- LoginRadius Inc.

- Authgear

- SAASPASS Inc.

- IDCUBE Systems Pvt Ltd.

- AlertEnterprise Inc.

- Convergint Technologies LLC

Leer el Análisis de las Empresas del Mercado de Gestión de Identidad y Acceso del Consumidor

Desarrollos Recientes de la Industria en el Mercado de Gestión de Identidad y Acceso del Consumidor

- Mayo 2025: La Comisión Europea lanzó formalmente la implementación de eIDAS 2.0, obligando a los estados miembros a emitir carteras de identidad digital para 2026.

- Marzo 2025: Microsoft habilitó flujos de trabajo completos de passkey en Entra ID para consolidar la autenticación sin contraseña y resistente al phishing.

- Febrero 2025: Ping Identity completó la integración de ForgeRock, preservando las inversiones de los clientes al tiempo que unificó las capacidades de orquestación para la expansión en salud.

- Enero 2025: El Instituto Alan Turing reportó un aumento en los ciberataques a los sistemas de identidad digital, destacando las prioridades de refuerzo de la gestión de identidad y acceso del consumidor.

Mercado de Gestión de Identidad y Acceso del Consumidor Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de identidad y acceso del consumidor (CIAM) como todas las ofertas de software y servicios dedicados que permiten a las organizaciones capturar, autenticar, gobernar y analizar identidades individuales de clientes a través de puntos de contacto digitales, manteniendo controles de privacidad y registros de consentimiento. Según Mordor Intelligence, se contabilizan los ingresos generados tanto por implementaciones en la nube como en las instalaciones propias en cada industria de usuario final y región global; sin embargo, se excluyen las herramientas IAM exclusivas para empresas y las herramientas de acceso puro para la fuerza laboral.

Exclusiones del alcance: las herramientas creadas exclusivamente para la gestión interna de identidades de empleados, las tarjetas de acceso físico y los motores independientes de puntuación de riesgo de fraude quedan fuera de este análisis.

Segmentos cubiertos en este informe

- Por Componente

- Soluciones

- Autenticación y Autorización

- Verificación y Comprobación de Identidad

- Gestión de Perfil de Usuario y Consentimiento

- Servicios

- Profesionales

- Gestionados

- Soluciones

- Por Modo de Implementación

- Basado en la Nube

- En Premisas

- Por Industria de Usuario Final

- BFSI

- Salud

- TI y Telecomunicaciones

- Gobierno

- Energía y Servicios Públicos

- Transporte

- Aeroespacial y Defensa

- Educación

- Por Tipo de Autenticación

- Multifactor (MFA)

- Sin Contraseña / Passkey

- Biométrica

- Inicio de Sesión Social y Federado

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de ASEAN

- Oriente Medio y África

- CCG

- Turquía

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con CISOs, responsables de producto en proveedores de CIAM y socios de implementación en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron los factores desencadenantes de adopción, los valores promedio de los contratos y los plazos probables de migración, proporcionándonos verificaciones actualizadas sobre los supuestos basados en investigación documental y las señales de crecimiento específicas por región.

Investigación documental

Comenzamos recopilando datos abiertos de organismos reconocidos como la Comisión Federal de Comercio de EE. UU., ENISA y NIST sobre volúmenes de brechas y plazos regulatorios, junto con estadísticas regionales de Eurostat y el Banco de la Reserva de la India que ilustran el crecimiento de las transacciones digitales. Los informes 10-K de las empresas, las solicitudes de patentes obtenidas a través de Questel y los feeds de noticias de Dow Jones Factiva ayudan a nuestro equipo a rastrear lanzamientos de proveedores, cambios de precios y movimientos de fusiones y adquisiciones que reconfiguran la oferta. Estas fuentes, aunque ilustrativas, están respaldadas por numerosas referencias adicionales consultadas a lo largo del proyecto.

Dimensionamiento y previsión del mercado

Una visión de arriba hacia abajo que reconstruye el gasto a partir de los presupuestos nacionales de ciberseguridad, los recuentos de transacciones de comercio electrónico y las tasas promedio de penetración de CIAM se contrasta con consolidaciones selectivas de abajo hacia arriba de las divulgaciones de ingresos de proveedores y encuestas de canales. Las variables clave del modelo incluyen incidentes de brechas de datos verificados, participación de cargas de trabajo en la nube, suscripciones a teléfonos inteligentes, implementaciones de regulaciones similares al GDPR y el cambio hacia la autenticación sin contraseña. La regresión multivariante, aplicada a estos insumos, produce la trayectoria 2025-2030, mientras que el análisis de escenarios captura el potencial alcista derivado de una aplicación regulatoria acelerada. Las brechas en las divulgaciones de los proveedores se subsanan interpolando curvas de adopción regional ancladas a volúmenes de pilotos confirmados.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a referencias independientes de gasto en seguridad y una aprobación de nivel superior. Actualizamos el modelo cada año y emitimos ajustes provisionales siempre que eventos materiales, brechas importantes, leyes emblemáticas o adquisiciones significativas alteren los patrones de demanda, garantizando que los clientes siempre reciban nuestra perspectiva más reciente.

Cómo se compara el tamaño del mercado de gestión de identidades y accesos de los consumidores de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen límites de alcance, conversiones de divisas y cadencias de previsión distintos.

Los principales factores de divergencia incluyen si el IAM del consumidor y el de la fuerza laboral se combinan, cuán agresivamente se proyecta la erosión de precios en la nube y la frecuencia con la que las nuevas estadísticas de brechas se incorporan a los modelos. La decisión de Mordor de separar el IAM empresarial, aplicar promedios trimestrales de tipo de cambio y volver a encuestar a expertos antes de cada actualización reduce la incertidumbre para los responsables de la toma de decisiones.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 11,03 B (2025) | Mordor Intelligence | - |

| USD 12,5 B (2024) | Global Consultancy A | Combina IAM de fuerza laboral, tasas de cambio spot anuales |

| USD 17,86 B (2024) | Industry Research B | Utiliza ASPs iniciales elevados, ciclo de actualización de cinco años |

En conjunto, la comparación muestra que, si bien algunos editores sobreestiman los totales al mezclar segmentos adyacentes o utilizar puntos de precio desactualizados, nuestra rigurosa delimitación del alcance y las frecuentes actualizaciones de datos ofrecen a los planificadores una línea de base equilibrada y transparente que pueden defender con confianza en las discusiones de la junta directiva.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de identidad y acceso del consumidor?

El mercado está valorado en USD 13,3 mil millones en 2026 y se prevé que alcance USD 30,06 mil millones para 2031.

¿Qué tasa de crecimiento anual compuesta (CAGR) se proyecta para el mercado de gestión de identidad y acceso del consumidor hasta 2031?

Los analistas esperan una CAGR del 17,72% durante el período 2026-2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

La gestión de identidad y acceso del consumidor basada en la nube representa el 77,35% de los ingresos de 2025 y está creciendo a una CAGR del 19,35% a medida que las organizaciones modernizan su infraestructura y adoptan arquitecturas con enfoque en API.

¿Por qué la salud es el segmento de usuario final de más rápido crecimiento?

Los hospitales y clínicas necesitan una verificación de identidad del paciente segura y fluida para la telesalud, los registros de salud electrónicos y la interoperabilidad, lo que impulsa una CAGR del 19,08% en el segmento.

¿Cómo están influyendo las passkeys en las estrategias de gestión de identidad y acceso del consumidor?

La amplia adopción de passkeys —15 mil millones de cuentas habilitadas en 2024— impulsa a las empresas hacia una autenticación sin contraseña y resistente al phishing que mejora la experiencia del usuario y la seguridad.

¿Qué regiones impulsarán la próxima ola de demanda de gestión de identidad y acceso del consumidor?

Se prevé que Asia-Pacífico registre una CAGR del 17,98% sobre la base de las carteras de identidad digital, los ecosistemas de superaplicaciones y los consumidores con enfoque en dispositivos móviles, mientras que Europa gana impulso gracias a las regulaciones eIDAS 2.0.

Última actualización de la página el: