Tamaño y Participación del Mercado de Identidad Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 75.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 168.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Identidad Digital por Mordor Intelligence

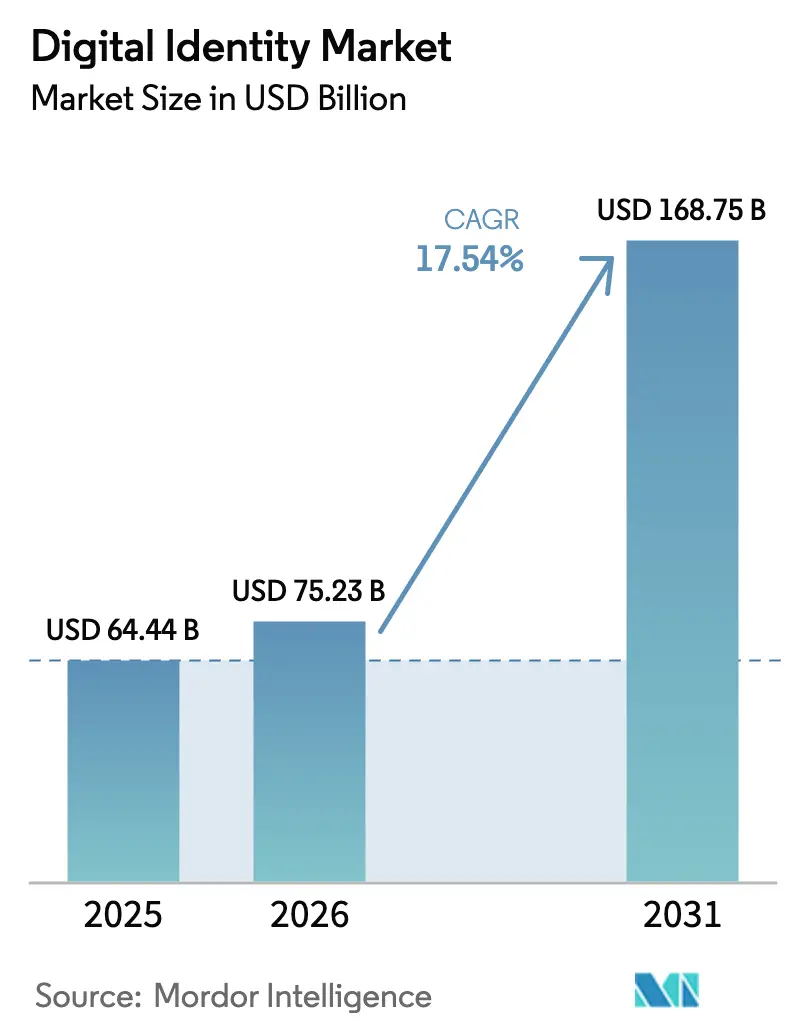

Se espera que el tamaño del mercado de identidad digital crezca de 64,44 mil millones de USD en 2025 a 75,23 mil millones de USD en 2026 y se prevé que alcance los 168,75 mil millones de USD en 2031 a una CAGR del 17,54% durante 2026-2031. Los mandatos de billetera digital en auge bajo eIDAS 2.0, las sanciones récord por incumplimiento de la normativa contra el lavado de dinero y los marcos de seguridad de confianza cero se han combinado para acelerar la curva de adopción muy por encima de los ciclos de adopción voluntaria. Las empresas ahora consideran la verificación de identidad como un control de primera línea, dirigiendo el presupuesto desde el hardware perimetral hacia la orquestación de políticas como código que escala en cargas de trabajo en la nube. La detección de vivacidad biométrica, el análisis conductual continuo y el intercambio de credenciales verificables están convergiendo en plataformas unificadas de identidad del cliente, reduciendo la dependencia de proveedores mientras se intensifica la competencia en la precisión de prevención del fraude. Los cambios paralelos en la economía del fraude mercantil, la prestación de servicios gubernamentales y la incorporación de trabajadores de la economía colaborativa continúan ampliando la base direccionable del mercado de identidad digital, asegurando que el impulso de crecimiento no muestre señales de estancamiento.

Conclusiones Clave del Informe

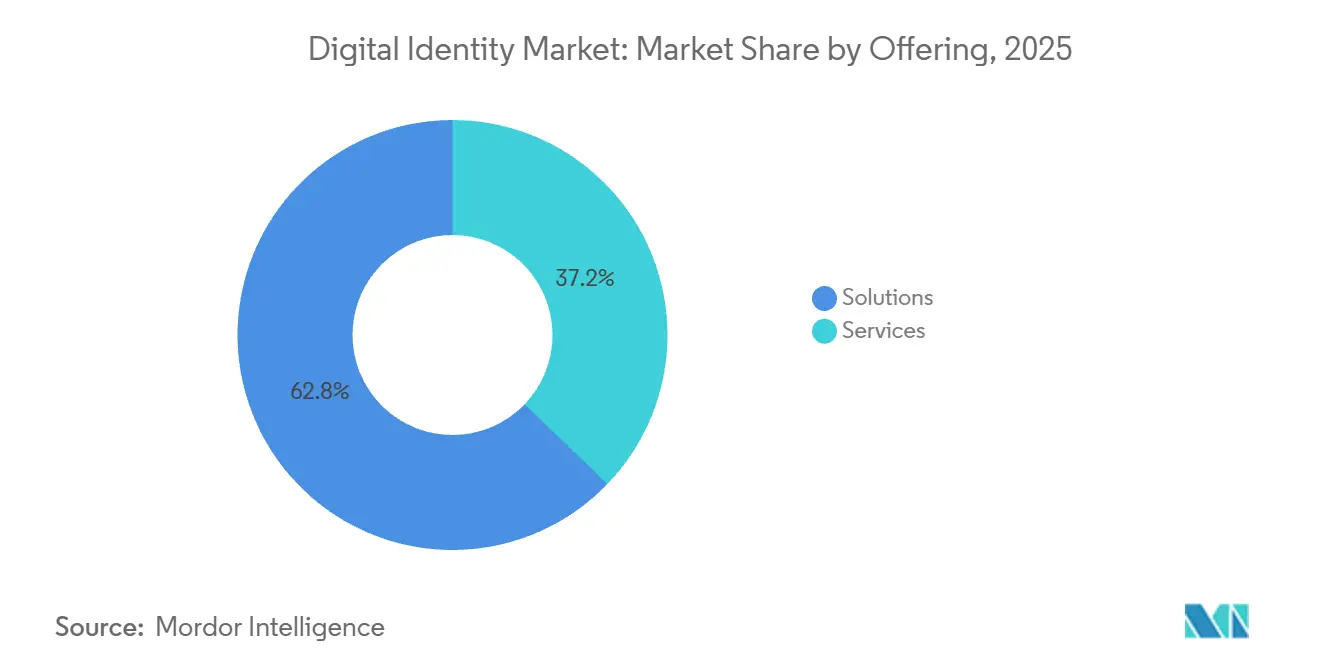

- Por soluciones de oferta, la empresa comandó el 62,81% de la participación de mercado en 2025, mientras que los servicios avanzan a una CAGR del 18,36% hasta 2031.

- Por modo de implementación, la nube capturó el 71,55% de la participación de mercado en 2025 y se prevé que se expanda a una CAGR del 18,28% entre 2026-2031.

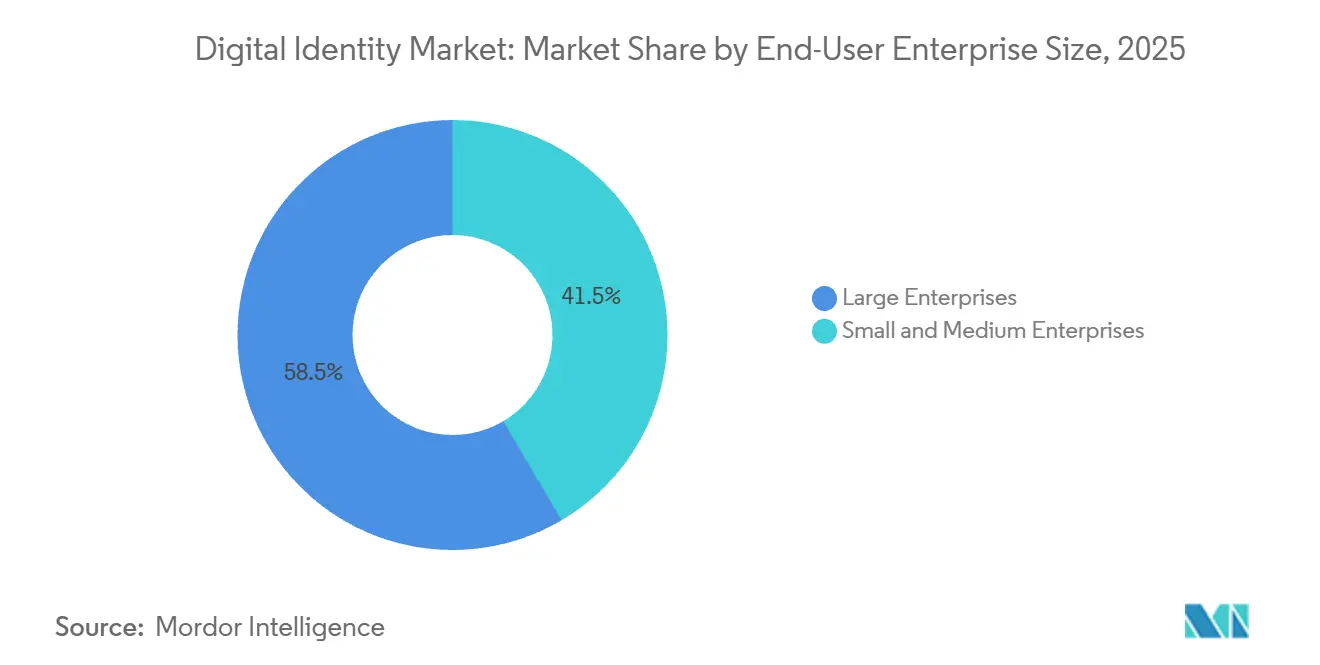

- Por tamaño de empresa, las grandes empresas mantuvieron el 58,48% de la participación de mercado en 2025, mientras que las pequeñas y medianas empresas crecen a una CAGR del 18,49% hasta 2031.

- Por industria del usuario final, la banca, los servicios financieros y los seguros lideraron con una participación del 28,86% en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 19,17% hasta 2031.

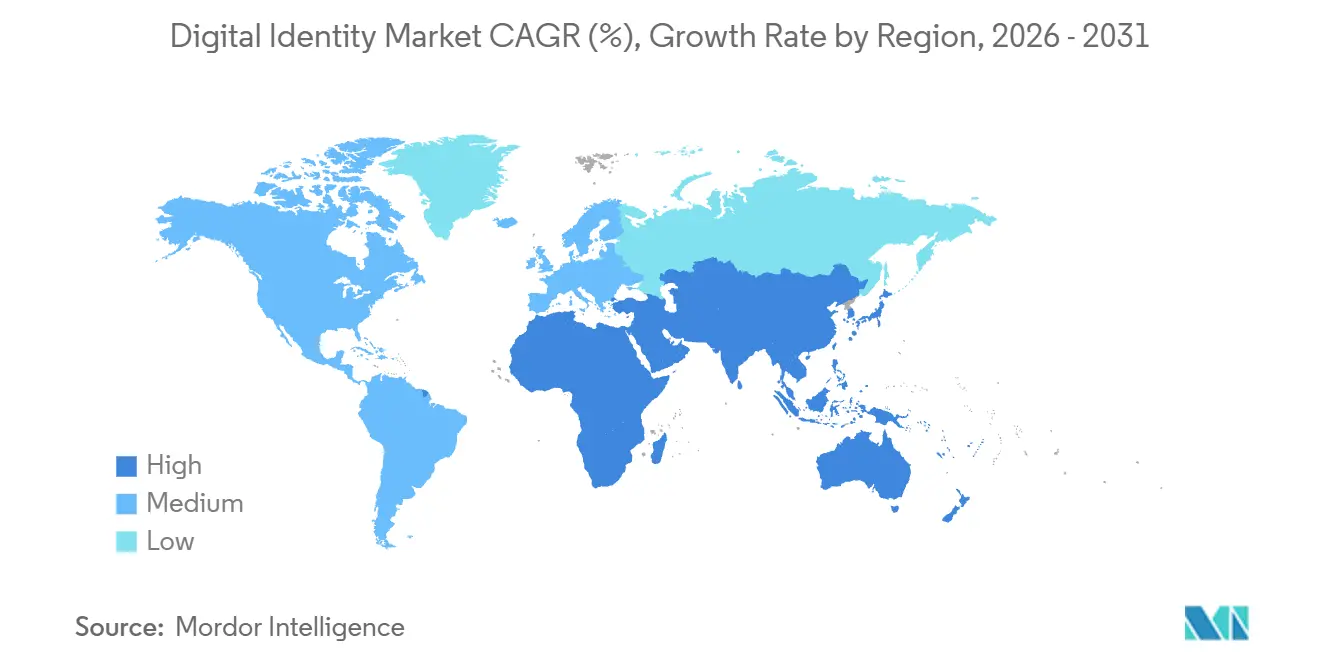

- Por geografía, América del Norte representó el 39,84% de la participación de mercado en 2025, aunque se espera que Asia-Pacífico registre una CAGR del 19,02% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Identidad Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de Programas Nacionales de Billetera de Identidad | +3.5% | Europa, con extensión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Cumplimiento de KYC y AML | +3.2% | Global, agudo en centros financieros | Corto plazo (≤ 2 años) |

| Adopción de CIAM con Prioridad en la Nube | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Biometría Móvil | +2.5% | Núcleo de Asia-Pacífico, acelerándose globalmente | Corto plazo (≤ 2 años) |

| Impulso Gubernamental para la Digitalización de Rieles G2P | +2.0% | Asia-Pacífico, África, América del Sur | Largo plazo (≥ 4 años) |

| Demanda de Credenciales Verificables en Cadenas de Suministro | +1.5% | Europa y América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Programas Nacionales de Billetera de Identidad

Los despliegues de billeteras digitales obligatorios están comprimiendo los plazos de adopción, convirtiendo la infraestructura de identidad de una mejora opcional en un requisito regulatorio en todo el mercado de identidad digital. El plazo de eIDAS 2.0 obliga a cada estado miembro de la Unión Europea a emitir billeteras ciudadanas antes de diciembre de 2026, y luego impone la aceptación por parte del sector privado un año después, eliminando las vías de exclusión voluntaria para bancos, operadoras de telecomunicaciones y minoristas. Los estados de Estados Unidos avanzan en paralelo, con licencias de conducir móviles aceptadas en los puntos de control de la Administración de Seguridad en el Transporte en 30 aeropuertos, aunque los formatos técnicos aún divergen. La Tarjeta MyNumber de Japón añadió funcionalidad de seguro médico en 2024 y tiene como objetivo la convergencia con la licencia de conducir para 2027, lo que indica que los programas de Asia-Pacífico reflejan cada vez más los mandatos europeos. Los proveedores de plataformas capaces de incorporar múltiples credenciales emitidas por gobiernos sin reconfigurar el código central obtienen una ventaja decisiva a medida que las empresas recalibran sus hojas de ruta en torno a la interoperabilidad de billeteras.[1]COMISIÓN EUROPEA, "Reglamento eIDAS," digital-strategy.ec.europa.eu

Mayor Cumplimiento de KYC y AML en Medio de un Fraude en Línea Récord

Las pérdidas globales por fraude y las nuevas directrices de supervisión están obligando a las instituciones financieras a abandonar las verificaciones puntuales. El análisis conductual continuo y la reautenticación biométrica en tiempo real están reemplazando las instantáneas de credenciales heredadas para satisfacer las directrices actualizadas del Grupo de Acción Financiera Internacional que enfatizan el monitoreo continuo. Los bancos del Reino Unido ahora asumen responsabilidad de reembolso por estafas de pago por transferencia autorizada, lo que los impulsa a implementar verificaciones biométricas en tiempo real para transferencias de alto valor. Los canales de criptomonedas a moneda fiduciaria enfrentan una presión similar a medida que los flujos transfronterizos ilícitos superan los 40,9 mil millones de USD, anclando la inversión en inteligencia de señales compartidas que detecta huellas de dispositivos y anomalías de geolocalización en 200 milisegundos. Estas dinámicas refuerzan fuertemente la demanda de motores de conozca a su cliente escalables y nativos de la nube en todo el mercado de identidad digital.[2]GAFI, "Orientación Actualizada sobre Identidad Digital," fatf-gafi.org

Adopción de CIAM con Prioridad en la Nube bajo Arquitecturas de Confianza Cero

Las políticas de confianza cero, codificadas por la Publicación Especial 800-207A del Instituto Nacional de Estándares y Tecnología, requieren la verificación de identidad para cada solicitud de recursos, convirtiendo la identidad en el plano de control principal y relegando los perímetros de red a un estado obsoleto. Las empresas que adoptan políticas de acceso condicional reportan fuertes caídas en los incidentes de relleno de credenciales, evitando al mismo tiempo el costo de los dispositivos locales sobreaprovisionados. Los minoristas que gestionan picos de tráfico en ventas flash ilustran la ganancia en elasticidad; el cómputo escala instantáneamente, la facturación se alinea con el volumen y los modelos de detección de fraude se reentrenan con telemetría anonimizada de múltiples inquilinos. Los proveedores que ofrecen conjuntos de herramientas de políticas como código que mapean el contexto de usuario, dispositivo y aplicación en decisiones granulares son ahora centrales en las adquisiciones, consolidando el liderazgo de la nube dentro del mercado de identidad digital.[3]NIST, "Publicación Especial 800-207A," nist.gov

Expansión de la Biometría Móvil en Aplicaciones de Pagos y Tecnología Financiera

La biometría, anteriormente confinada a los aeropuertos, ahora está integrada en el comercio cotidiano. El pago con clave de acceso de Visa redujo el abandono en un 23%, la alternativa de reconocimiento facial de India redujo las tasas de fallo de huellas dactilares, y el sistema Pix de Brasil redujo el fraude en un 34% tras exigir biometría por encima de los umbrales de transacción. La adopción de claves de acceso en Google, Apple y PayPal aumentó un 180% en un año, aunque la portabilidad entre plataformas aún necesita madurar. Las empresas emergentes de tecnología financiera, sin la carga de la logística de tokens de hardware, prefieren kits de desarrollo de software que aprovechan los sensores nativos del dispositivo, facilitando un despliegue rápido en todo el mercado de identidad digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones Persistentes sobre Privacidad y Violaciones de Datos | -2.8% | Global, agudo en Europa, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fragmentación Regulatoria y de Estándares | -2.2% | Operaciones transfronterizas globales | Mediano plazo (2-4 años) |

| Rechazos Falsos de Identidad Sintética Impulsados por Falsificaciones Profundas | -1.8% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Talento en Criptografía de Identidad Descentralizada | -1.3% | Centros tecnológicos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Privacidad y Violaciones de Datos

Los datos biométricos no pueden ser reemitidos una vez filtrados, lo que intensifica la ansiedad de los consumidores y eleva los costos de cumplimiento. Casi el 40% de los proveedores europeos aún procesan plantillas en regiones fuera de la Unión Europea, en contra de las salvaguardas de categoría especial del Reglamento General de Protección de Datos, exponiendo a los clientes a sanciones que pueden alcanzar el 4% de los ingresos globales. Una violación de datos en 2024 que comprometió 12 millones de plantillas faciales impulsó propuestas legislativas para prohibir la biometría remota en varios países europeos, lo que indica que la confianza pública sigue siendo frágil. Las empresas ahora ejecutan pistas de autenticación duales —biométrica y heredada— porque casi la mitad de los consumidores encuestados se niegan a compartir datos biométricos con empresas privadas, limitando el techo teórico del mercado de identidad digital. Por lo tanto, los proveedores deben integrar criptografía que mejore la privacidad, incluso a expensas de la latencia, para desbloquear la próxima ola de adopción.[4]CEPD, "Directrices de Procesamiento de Datos Biométricos," edpb.europa.eu

Fragmentación Regulatoria y de Estándares entre Regiones

Los mandatos conflictivos de localización de datos obligan a las plataformas multinacionales a mantener pilas de identidad paralelas, drenando entre el 15% y el 25% del presupuesto que de otro modo podría impulsar la innovación. Los algoritmos europeos especificados por eIDAS 2.0 chocan con los requisitos de puerta trasera de cifrado de China, mientras que las cláusulas de consentimiento extraterritorial de India complican la agregación de telemetría. El reconocimiento mutuo limitado impide que las credenciales japonesas o australianas fluyan sin problemas hacia las partes que confían en ellas en Europa, obligando a las empresas a contratar múltiples proveedores de verificación con interfaces de programación de aplicaciones propietarias. Estas discrepancias ralentizan el despliegue comercial y elevan el costo total de propiedad para cada nueva geografía lanzada, amortiguando el potencial general de CAGR del mercado de identidad digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Aumentan a Medida que Escala la Complejidad de Integración

En 2025, las soluciones representaron el 62,81% de la participación de mercado, mientras que se proyecta que los servicios crezcan a una impresionante CAGR del 18,36% hasta 2031. Los servicios profesionales y gestionados se están expandiendo más rápido que el software empaquetado porque los entornos heredados de banca central y planificación de recursos empresariales requieren traducción de protocolos, alineación de esquemas y mapeo de roles que los equipos internos raramente dominan. Los socios de implementación construyen puentes entre el Lenguaje de Marcado de Afirmación de Seguridad, OAuth 2.0 y los protocolos de credenciales verificables, reduciendo el riesgo del proyecto aunque aumenten el gasto operativo. Las soluciones de verificación de identidad aún dominan los ingresos, pero los clientes ahora exigen asesoramiento, integración y ajuste continuo en paquete, en lugar de licencias estáticas. Los proveedores de servicios gestionados garantizan monitoreo en tiempo real y respuesta a incidentes, una propuesta convincente para los bancos regionales que autentican medio millón de clientes mensualmente sin operar un centro de operaciones de seguridad las 24 horas del día, los 7 días de la semana. Este cambio reasigna valor hacia contratos basados en resultados que prometen reducción de pérdidas por fraude, reforzando la trayectoria de los servicios en todo el mercado de identidad digital.

La incorporación sin fricciones y la gobernanza lista para auditorías atraen aún más a las empresas hacia especialistas que pueden operacionalizar los manuales de cumplimiento para SOC 2, ISO 27001 y mandatos específicos del sector. Los proyectos piloto de identidad descentralizada, con sus complejidades de rotación de claves y diseño de esquemas, representan nuevas fuentes de ingresos para los socios de consultoría que ahora empaquetan kits de inicio y plantillas aceleradoras. La gravitación hacia los servicios no niega la demanda de soluciones, pero reencuadra la lógica de compra; el software ahora debe llegar preintegrado con paneles de análisis, flujos de trabajo de gestión de casos e interfaces de programación de aplicaciones flexibles, de lo contrario los adoptantes recurren a proveedores cuyos brazos de servicios profesionales entregan una pila de extremo a extremo. En consecuencia, la creciente complejidad de integración consolida la tendencia alcista de los servicios dentro del mercado de identidad digital.

Por Modo de Implementación: El Dominio de la Nube Refleja los Imperativos de Confianza Cero

El auge hacia la nube refleja consideraciones tanto económicas como de seguridad. Los motores de políticas en tiempo real que procesan millones de llamadas de autorización por hora demandan escalado elástico, que el hardware local no puede igualar sin un costoso margen de capacidad. Las plataformas en la nube agrupan telemetría de ataques anonimizada de miles de inquilinos, entrenando modelos defensivos que los despliegues de un solo inquilino nunca acumularían. Las organizaciones que migran a políticas de acceso condicional reportan reducciones de dos dígitos en la frecuencia de brechas, validando la postura de seguridad de la nube. Estos atributos otorgaron a la nube una participación de mercado del 71,55% en el mercado de identidad digital en 2025, y se prevé que la categoría crezca a una tasa del 18,28% durante 2026-2031.

Las instalaciones locales mantienen un punto de apoyo donde se aplican brechas de aire, resiliencia de grado defensivo o estatutos de nube soberana, aunque el costo total de propiedad sigue siendo entre un 40% y un 60% más alto debido a las obligaciones de parcheo, actualización de hardware y recuperación ante desastres. Las estrategias híbridas proporcionan alivio transitorio, pero introducen latencia de sincronización entre los directorios en la nube y las réplicas locales que pueden bloquear tokens de sesión o desalinear privilegios. Los proveedores que ofrecen kits de migración, custodia de claves de cifrado y mapeo de políticas con un solo clic encuentran audiencias receptivas que buscan modernizarse sin comprometer el tiempo de actividad. En conjunto, las fortalezas arquitectónicas de la nube aseguran su trayectoria de liderazgo dentro del mercado de identidad digital, con las instalaciones locales cada vez más relegadas a nichos regulatorios.

Por Tamaño de Empresa: Las Pymes Superan las Restricciones Heredadas

Las pequeñas y medianas empresas antes se quedaban atrás debido a las restricciones de capital y la escasez de talento criptográfico. Los modelos de suscripción en la nube ahora invierten esa dinámica, permitiendo a las empresas emergentes incorporar autenticación multifactor de grado empresarial a través de interfaces de programación de aplicaciones configuradas en horas, no en meses. Los precios basados en el consumo se alinean con los volúmenes de transacciones volátiles comunes en las plataformas de economía colaborativa, permitiéndoles pagar solo por las autenticaciones procesadas en lugar de por licencias de usuarios inactivos. Como resultado, las pymes muestran un crecimiento anual compuesto del 18,49% hasta 2031, eclipsando el impulso de las grandes empresas y ampliando la base direccionable del mercado de identidad digital.

Las grandes organizaciones representaron el 58,48% de la participación de mercado en 2025, gracias a su enorme escala y la estricta supervisión que exige sólidas pistas de auditoría. Sin embargo, el lastre de la migración vinculado a los sistemas centrales heredados, las superposiciones jurisdiccionales y la requalificación de la fuerza laboral sindicalizada ralentiza el despliegue. La escasez de talento agrava el obstáculo; las vacantes globales para arquitectos de identidad superan a los candidatos calificados en una proporción de tres a uno, inflando los salarios y la duración de los proyectos. Las pymes evitan la restricción externalizando las operaciones a proveedores de servicios gestionados cuyos modelos de múltiples inquilinos incorporan experiencia en la lógica de la plataforma. En consecuencia, la nueva demanda se inclina hacia capas de identidad ligeras y de autoservicio que desbloquean ciclos de lanzamiento rápidos y alimentan la expansión del mercado de identidad digital.

Por Industria del Usuario Final: El Comercio Minorista Supera a BFSI en Velocidad de Crecimiento

El sector de banca, servicios financieros y seguros domina con una participación del 28,86% en 2025, aunque el comercio minorista y el comercio electrónico son ahora los de mayor crecimiento con una CAGR del 19,17% hasta 2031. Las redes de identidad sintética le costaron a los comerciantes de Estados Unidos 6 mil millones de USD en 2025, impulsando la inversión en biometría conductual y señales de inteligencia de dispositivos que perfilan la cadencia de escritura y la presión en la pantalla táctil. Los minoristas también enfrentan márgenes muy ajustados, lo que hace que evitar los rechazos falsos sea primordial; la tarjeta biométrica de Mastercard aumentó las tasas de aprobación en un 31%, demostrando que una mejor autenticación impulsa la conversión en la línea superior. Esta CAGR prevista del 19,17% enfatiza por qué los comerciantes están emergiendo como adoptantes agresivos dentro del mercado de identidad digital.

El gobierno, la salud, la manufactura y las telecomunicaciones también aumentan la demanda, pero a través de puntos de dolor específicos del dominio. La digitalización de las transferencias de bienestar social, las estipulaciones de auditoría de la Ley de Portabilidad y Responsabilidad del Seguro Médico y los requisitos de acceso a fábricas con baja latencia requieren cada uno patrones de gobernanza de identidad adaptados. Los proveedores ahora envían plantillas verticales que preconfiguran ventanas de retención de datos, flujos de consentimiento y umbrales de vivacidad, acelerando el despliegue mientras reducen el riesgo de cumplimiento. Sin embargo, mantener muchas hojas de ruta verticales tensiona el ancho de banda de ingeniería, empujando a los proveedores a elegir entre la especialización profunda y la amplitud de la plataforma horizontal. De todos modos, el impulso agregado entre verticales continúa ampliando el tamaño del mercado de identidad digital a lo largo del horizonte de previsión.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional, representando el 39,84% de la participación de mercado en 2025, pero su arco de crecimiento se ha aplanado a medida que los mandatos federales de confianza cero pasan del despliegue a la optimización. El gasto del sector público se inclina hacia las renovaciones de licencias y el ajuste fino de las políticas de acceso condicional en lugar de la expansión neta de nuevos puestos. Las empresas del sector privado también desplazan el presupuesto de las implementaciones de identidad digital por primera vez hacia complementos de análisis que reducen la fricción de autenticación. La fragmentación a nivel estatal de las licencias de conducir móviles persiste, obligando a los residentes a llevar credenciales físicas y limitando los efectos de red de las billeteras digitales. El marco de confianza de Canadá está operativo pero es parcial, mientras que el vacío legislativo de México introduce incertidumbre de cumplimiento que modera los despliegues a gran escala. En general, la maduración de la infraestructura significa que el crecimiento incremental se ralentiza, aunque los ciclos de reemplazo estabilizan los ingresos regionales dentro del mercado de identidad digital.

Asia-Pacífico ofrece la trayectoria más rápida, con una CAGR prevista del 19,02% entre 2026-2031. El ecosistema Aadhaar de India autentica miles de millones de eventos de pago mensualmente, y la introducción del reconocimiento facial redujo las tasas de fallo para los trabajadores manuales cuyos huellas dactilares se degradan. La convergencia de MyNumber de Japón tiene como objetivo una fusión con la licencia de conducir en 2027, reduciendo los gastos administrativos nacionales y proporcionando a los prestamistas privados una credencial estandarizada para la calificación crediticia. Los rieles de reconocimiento facial omnipresentes de China procesan transacciones minoristas diarias a enorme escala, aunque las estrictas leyes de residencia de datos disuaden a los proveedores occidentales. El esquema nacional de identidad digital de Australia, que federa proveedores gubernamentales y privados, subraya el apetito regional por credenciales interoperables que faciliten el comercio electrónico transfronterizo. En conjunto, el enorme volumen de nuevos inscritos consolida a Asia-Pacífico como el motor de crecimiento del mercado de identidad digital.

Europa, América del Sur y Oriente Medio y África forman el siguiente tramo de oportunidades, cada uno caracterizado por catalizadores y restricciones únicos. eIDAS 2.0 impone una cuenta regresiva de cumplimiento que debería traducirse en una rápida aceptación por parte del sector privado una vez que se lancen las billeteras; sin embargo, la variación fiscal entre los estados miembros arriesga una preparación escalonada. El sistema Pix de Brasil, con umbrales biométricos vinculados a límites de transacción, destaca las ganancias de confianza del consumidor alcanzables cuando la autenticación mejora sin hardware adicional. Las naciones del Consejo de Cooperación del Golfo superan el legado incorporando biometría en los portales nacionales, aunque la integración transfronteriza sigue siendo aspiracional. Las iniciativas africanas como la identificación nacional de Nigeria se enfrentan a brechas de conectividad rural, lo que resulta en despliegues centrados en zonas urbanas que arriesgan la exclusión digital. En todos estos escenarios, los proveedores que se localizan rápidamente y ofrecen modalidades con capacidad fuera de línea están mejor posicionados para capitalizar el mercado de identidad digital en expansión.

Panorama Competitivo

El mercado está moderadamente fragmentado. Thales e IDEMIA aprovechan décadas de experiencia en la emisión de pasaportes para asegurar contratos gubernamentales, incorporando elementos criptográficos que resisten ataques de clonación avanzados. Sin embargo, sus modelos con gran peso en hardware encuentran compresión de márgenes en los sectores de consumo donde los teléfonos inteligentes proporcionan enclaves seguros que eliminan los tokens independientes. La suite Entra de Microsoft utiliza su base instalada de Azure Active Directory como arma, vendiendo de forma cruzada funciones de acceso condicional e identidad privilegiada dentro de los paquetes de licencias empresariales. Okta se posiciona como un orquestador neutral en entornos de múltiples nubes, atrayendo a organizaciones cautelosas ante el dominio de un único proveedor en el mercado de identidad digital.

Las empresas emergentes se centran en la competencia en nichos, como la resiliencia ante falsificaciones profundas o la incorporación rápida de desarrolladores. El análisis de vivacidad de iProov detecta falsificaciones a nivel de píxel, un diferenciador a medida que las herramientas de inteligencia artificial generativa democratizan las capacidades de intercambio de rostros. Jumio combina la verificación de documentos con la detección de sanciones en un solo flujo de trabajo, reduciendo las transferencias y las brechas de cumplimiento para los actores de tecnología financiera. La consolidación por parte del capital privado también ha reconfigurado el campo; la fusión de Ping Identity con ForgeRock bajo Thoma Bravo integra los módulos de fuerza laboral y clientes, prometiendo reducción de costos a través de la racionalización de la línea de productos. Mientras tanto, los organismos de estándares han elevado la interoperabilidad a un factor decisivo. El modelo de credenciales verificables del Consorcio World Wide Web, ratificado en 2024, hace que los esquemas propietarios sean menos defendibles, empujando a los proveedores hacia marcos abiertos que simplifican la portabilidad de billeteras dentro del mercado de identidad digital.

La diferenciación tecnológica ahora depende de modelos de fraude adaptativos entrenados en conjuntos de datos globalmente diversificados, computación que mejora la privacidad y que satisface las normas regionales sin comprometer la latencia, y la experiencia del desarrollador evaluada por la simplicidad de integración del kit de desarrollo de software. Las certificaciones como ISO 27001 y SOC 2 antes conferían diferenciación, pero están cada vez más comoditizadas, empujando a los proveedores a obtener certificaciones específicas de jurisdicción como el cumplimiento de la Ley General de Protección de Datos de Brasil o la Ley de Protección de Datos Personales Digitales de India. Dados estos factores cruzados, ninguna empresa individual parece estar en posición de dominar de forma absoluta, y el mercado de identidad digital mantiene su perfil de concentración moderada incluso a medida que las alianzas y adquisiciones continúan redefiniendo los límites.

Líderes de la Industria de Identidad Digital

IDEMIA Group

NEC Corporation

Thales Group

Experian plc

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft amplió Entra Verified ID para permitir a los clientes anclar identificadores descentralizados en Ethereum, Hyperledger Fabric o cadenas privadas, adaptándose a las jurisdicciones que no permiten el almacenamiento en registros públicos.

- Diciembre de 2025: Thales alineó su Billetera de Identidad Digital con el conjunto de conformidad de la Infraestructura Europea de Servicios de Cadena de Bloques, preparando el terreno para la presentación de credenciales transfronterizas bajo eIDAS 2.0.

- Septiembre de 2025: Okta incorporó la redacción de políticas mediante inteligencia artificial generativa en Workforce Identity Cloud, automatizando las recomendaciones de mínimo privilegio y reduciendo el trabajo de auditoría trimestral en cientos de horas.

- Febrero de 2025: Thales lanzó la Gestión del Ciclo de Vida de Claves FIDO, permitiendo a las organizaciones rotar o revocar claves de tokens de hardware de forma remota, eliminando el tiempo de inactividad de varios días cuando los dispositivos se pierden.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de identidad digital como toda plataforma de software, servicio alojado y consultoría de apoyo que captura, verifica, federa y gobierna un registro digital de una persona, entidad o dispositivo conectado en entornos de nube, locales e híbridos. Según Mordor Intelligence, el valor se rastrea solo donde la creación o verificación de identidad es el principal impulsor de ingresos, expresado en USD.

Exclusión del alcance: los gestores de contraseñas de propósito único, las tarjetas de acceso físico independientes y los tokens de hardware enviados sin lógica de orquestación de identidad no se contabilizan.

Descripción General de la Segmentación

- Por Oferta

- Soluciones

- Verificación de Identidad

- Autenticación

- Gestión de Credenciales

- Gestión de Identidad y Acceso (IAM)

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria del Usuario Final

- BFSI

- Gobierno y Servicios Públicos

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Salud

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos senior en bancos, funcionarios de programas nacionales de identificación, responsables de identidad en telecomunicaciones y directores de seguridad de la información de SaaS en América del Norte, Europa, el Golfo y la Asociación de Naciones del Sudeste Asiático. Estas conversaciones aclararon las tarifas promedio de verificación, los plazos de adopción y la rotación posterior a la implementación, lo que nos permitió conciliar las brechas detectadas en los datos públicos.

Investigación Documental

Comenzamos con repositorios de políticas y estadísticas como las Directrices de Identidad Digital del Instituto Nacional de Estándares y Tecnología, el Atlas ID4D del Banco Mundial, los expedientes regulatorios de eIDAS 2.0 de la Unión Europea, los datos de penetración de las tecnologías de la información y la comunicación de la Unión Internacional de Telecomunicaciones y los boletines de ciberriesgo del Banco de Pagos Internacionales, seguidos de los informes anuales 10-K de las empresas, presentaciones para inversores y portales de asociaciones (Alianza FIDO, EuroSmart, Fundación OpenID). Los feeds de suscripción de D&B Hoovers y Dow Jones Factiva nos ayudaron a capturar los cambios en los ingresos a nivel de proveedor y las adjudicaciones de contratos. Estas referencias ilustran, sin agotar, la base de evidencia que fundamenta nuestro trabajo documental.

Dimensionamiento del Mercado y Previsión

Comenzamos de arriba hacia abajo reconstruyendo el gasto a partir de grupos de usuarios verificados: identificaciones electrónicas gubernamentales activas, clientes de banca digital y volúmenes de incorporación de conozca a su cliente de forma remota, filtrados a través de precios típicos por verificación y tarifas de mantenimiento de billeteras. Los totales de proveedores y los recuentos de precio de venta promedio por transacción muestreados proporcionan verificaciones cruzadas de abajo hacia arriba antes de que se fijen los totales. Las variables clave modeladas incluyen los plazos de despliegue de billeteras de identificación nacional, las tasas de pérdida por fraude, las tasas de incorporación de sensores biométricos, el crecimiento de puestos de CIAM en la nube y la frecuencia de auditorías regulatorias. Una regresión multivariante combinada con ARIMA gestiona la perspectiva a cinco años; los pivotes de escenario se ajustan para los retrasos en el cumplimiento o los choques macroeconómicos de crédito. Donde la evidencia de abajo hacia arriba es escasa, las ponderaciones se prorratean utilizando los mercados proxy más cercanos validados por nuestros encuestados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de varianza frente a las pérdidas por fraude en pagos, los envíos de teléfonos inteligentes y las reservas de los proveedores. Los revisores senior vuelven a ejecutar los indicadores de anomalías, y actualizamos cada doce meses o antes si eventos materiales, como nuevos mandatos de identificación electrónica, modifican las líneas de base. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Identidad Digital de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa elige una combinación diferente de soluciones, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen: algunos estudios se centran solo en suscripciones de software, otros agrupan lectores de hardware; algunos se basan en la extrapolación histórica de la CAGR sin validación primaria; las conversiones de divisas varían, y los ciclos de actualización se extienden hasta tres años, mientras que Mordor revisa los datos anualmente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 64,44 mil millones de USD (2025) | ||

| 47,02 mil millones de USD (2025) | Consultora Global A | Excluye servicios locales, entrevistas limitadas con expertos |

| 42,12 mil millones de USD (2024) | Asociación de la Industria B | Año base anterior, ponderación de hardware diluida, solo de arriba hacia abajo |

| 33,36 mil millones de USD (2025) | Consultora Regional C | Escenario de adopción conservador, totales de ingresos por amplios segmentos de TIC |

La comparación muestra que cuando el alcance, los puntos de precio y la profundidad de validación están completamente alineados, nuestras cifras se sitúan en la banda media, ofreciendo a los tomadores de decisiones una línea de base equilibrada y trazable que pueden defender en las discusiones de la junta directiva y los ciclos presupuestarios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de identidad digital?

El tamaño del mercado de identidad digital alcanzó los 64,44 mil millones de USD en 2025 y se proyecta que crezca rápidamente hasta 2031.

¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico avance a una CAGR del 19,02% entre 2026-2031, impulsada por programas nacionales de identificación a gran escala y el auge de los pagos móviles.

¿Por qué los servicios crecen más rápido que el software en este espacio?

La complejidad de integración, la traducción de protocolos y las demandas de cumplimiento están llevando a las organizaciones a adquirir servicios profesionales y gestionados en lugar de licencias independientes.

¿Cómo influye la arquitectura de confianza cero en el gasto en identidad?

Las políticas de confianza cero requieren la verificación continua del contexto de usuario, dispositivo y aplicación, dirigiendo los presupuestos hacia plataformas de identidad del cliente en la nube con motores de políticas elásticos.

¿Qué vertical de industria lidera actualmente la adopción?

La banca, los servicios financieros y los seguros dominan el gasto total, con una participación del 28,86% en 2025 debido a los estrictos mandatos regulatorios.

¿Qué tendencia de autenticación está reduciendo el abandono en el proceso de pago?

El pago con clave de acceso y biometría, impulsado por las redes de pago y los proveedores de billeteras digitales, redujo el abandono del carrito en más del 20% para los comerciantes que lo adoptaron tempranamente.

Última actualización de la página el: