Tamaño y participación del mercado de seguridad de confianza cero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

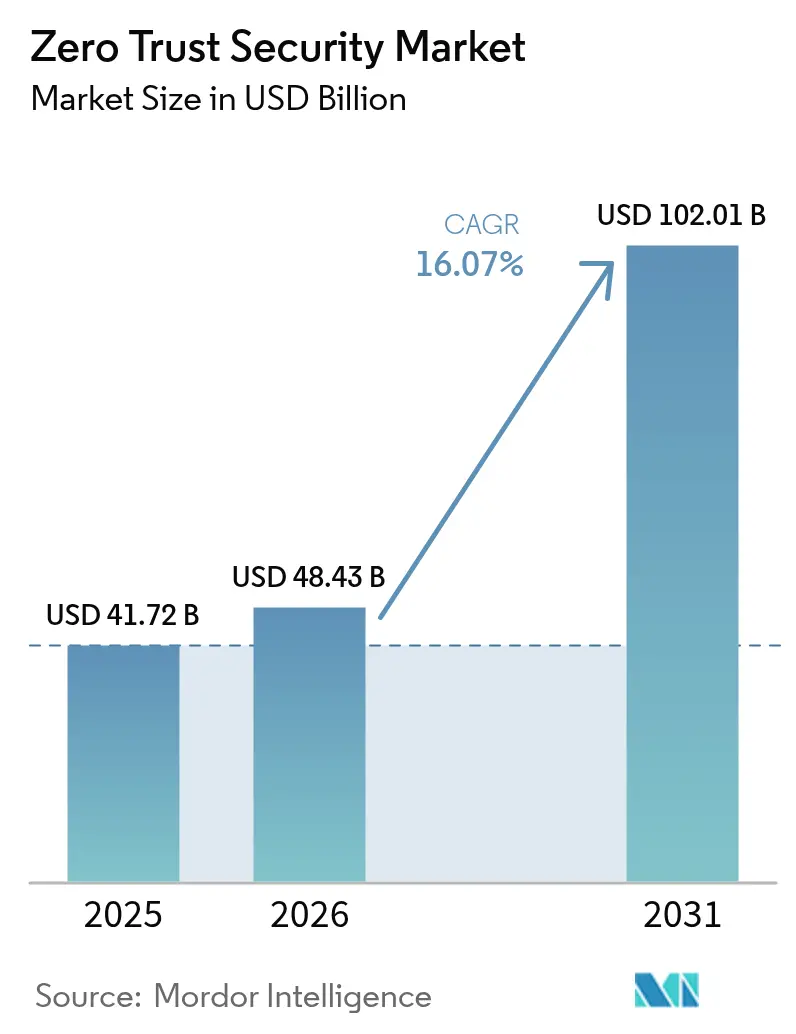

| Tamaño del Mercado (2026) | 48.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.07% CAGR |

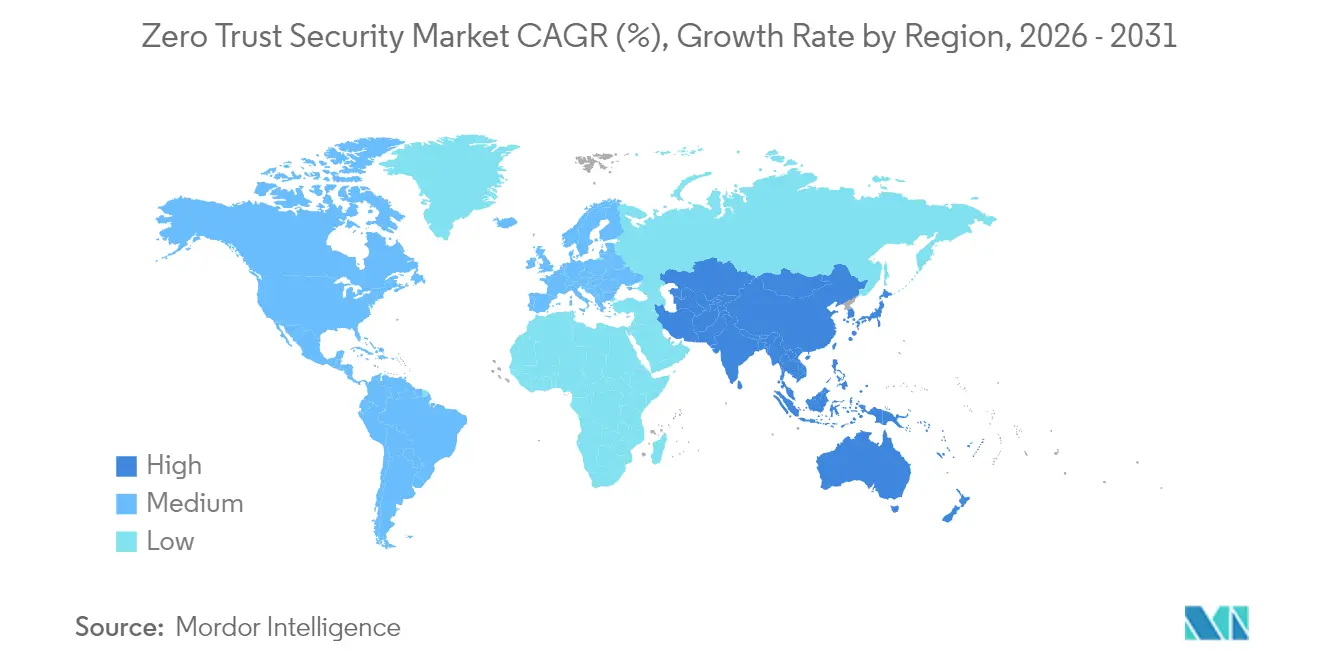

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguridad de confianza cero por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad de confianza cero crezca de USD 41.720 millones en 2025 a USD 48.430 millones en 2026, y se prevé que alcance USD 102.010 millones en 2031 a una CAGR del 16,07% durante el período 2026-2031. La permanencia del trabajo remoto, las arquitecturas nativas de la nube y el creciente coste de las brechas de seguridad impulsan a las organizaciones a alejarse de las defensas centradas en el perímetro hacia modelos de verificación continua que refuerzan cada activo. Los mandatos regulatorios —desde la orden ejecutiva de 2021 de los Estados Unidos hasta las cambiantes normas de protección de datos en Europa y Asia— continúan codificando los requisitos de confianza cero. Las empresas también se enfrentan a un aumento del tráfico máquina a máquina que expone APIs no protegidas, mientras que los incidentes de ransomware afectan prácticamente a todos los segmentos del sector. Los proveedores responden integrando controles de identidad, red y endpoint en plataformas unificadas en la nube, impulsando un desplazamiento constante de la venta de productos hacia compromisos de servicio basados en resultados.

Conclusiones clave del informe

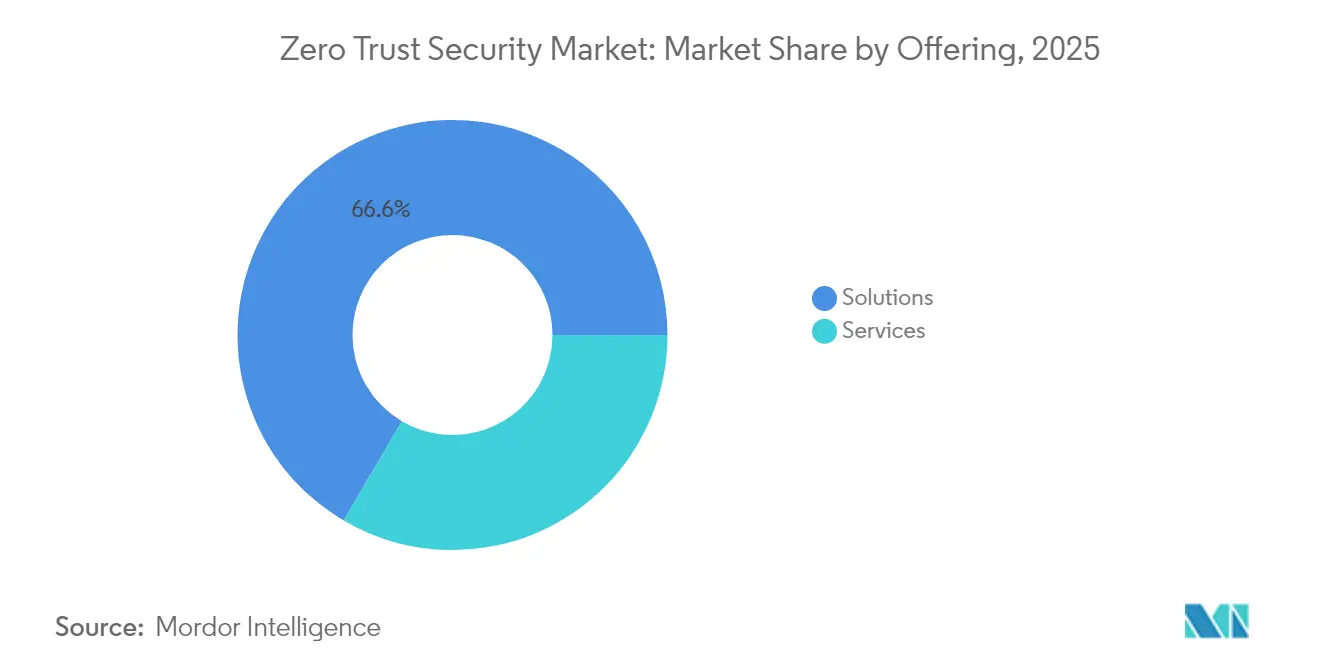

- Por oferta, las soluciones lideraron con una participación del 66,55% en ingresos en 2025, aunque se prevé que los servicios avancen a una CAGR del 19,05% hasta 2031.

- Por modo de implementación, la implementación local representó el 53,85% de la participación del mercado de seguridad de confianza cero en 2025, mientras que las implementaciones en la nube se expanden a una CAGR del 19,66% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 59,62% del gasto en 2025; las pequeñas y medianas empresas (pymes) están en posición de crecer a una CAGR del 18,02%.

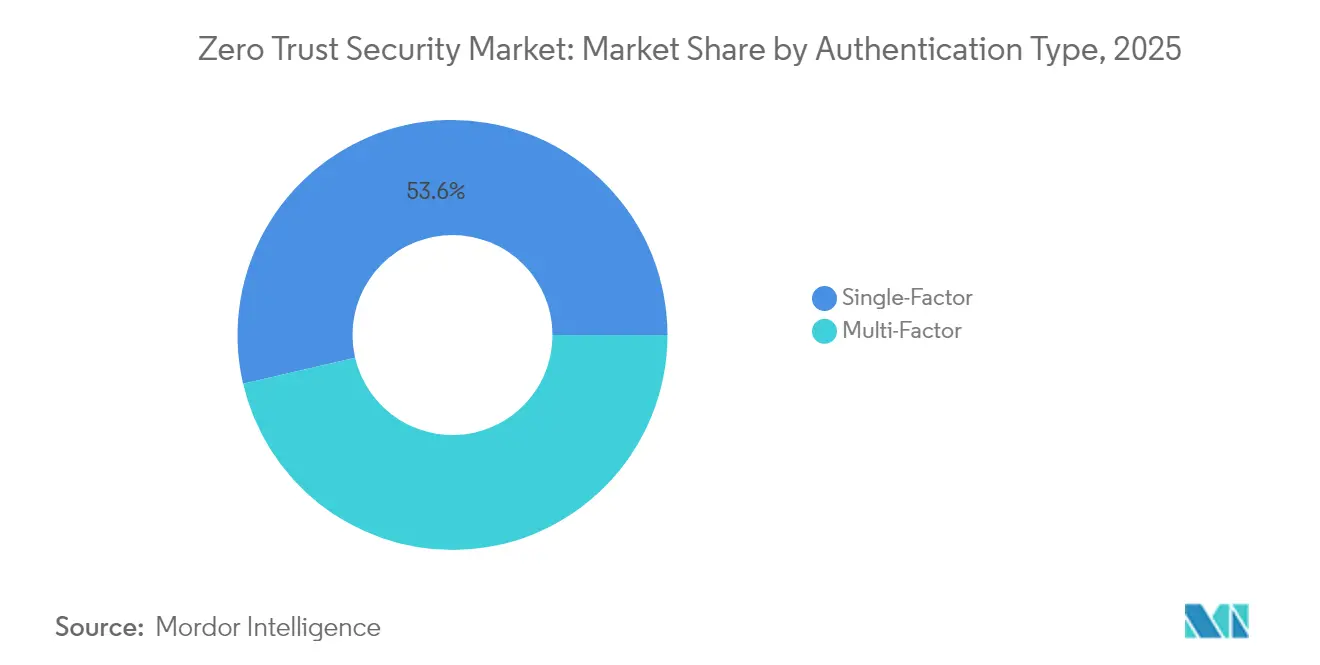

- Por tipo de autenticación, los métodos de factor único conservaron una participación del 53,64% en 2025, mientras que las opciones multifactor aumentan a una CAGR del 19,78%.

- Por industria de usuario final, la banca, los servicios financieros y los seguros (BFSI) captaron una participación del 23,12% en 2025, mientras que el sector salud muestra la trayectoria más rápida con una CAGR del 18,21%.

- Por geografía, América del Norte contribuyó con el 34,72% de los ingresos de 2025, aunque se proyecta que Asia-Pacífico escalará a una CAGR del 18,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información clave del mercado global de seguridad de confianza cero

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Número creciente de brechas de datos | +3.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de fuerzas laborales remotas/híbridas | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes mandatos regulatorios | +2.1% | América del Norte y la UE como principales, APAC emergente | Largo plazo (≥ 4 años) |

| Explosión del tráfico máquina y de APIs | +1.9% | Global, concentrado en regiones nativas de la nube | Mediano plazo (2-4 años) |

| Microsegmentación con tarjetas NIC inteligentes | +1.4% | América del Norte y APAC como mercados principales | Largo plazo (≥ 4 años) |

| Convergencia identidad-red | +1.6% | Global, con adopción temprana en segmentos empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Número creciente de brechas de datos

Las vulnerabilidades de día cero se triplicaron en 2024, y el ransomware representó un tercio de todas las brechas en el 92% de los sectores. [1]Verizon, "Informe de investigaciones sobre brechas de datos 2024," verizon.com Los factores humanos contribuyeron al 68% de los incidentes, presionando a las empresas a adoptar la verificación continua que asume el compromiso interno. Las debilidades de terceros aumentaron un 68%, obligando a las organizaciones a extender los principios de confianza cero a los proveedores. Las amenazas internas cuestan a las instituciones financieras un promedio de USD 16,2 millones por evento. Por tanto, la economía de las brechas favorece el gasto preventivo en controles de confianza cero frente a la costosa remediación post-incidente.

Expansión de fuerzas laborales remotas/híbridas

El trabajo remoto permanente invalida el acceso centrado en VPN. Las organizaciones que adoptaron arquitecturas de confianza cero registraron una reducción del 83% en los tiempos de respuesta a incidentes y una caída del 80% en las brechas exitosas. La implantación de NTT DATA conectó a 50.000 usuarios en 30 días, demostrando la escalabilidad de la entrega en la nube. Las herramientas de aislamiento remoto del navegador protegen aún más al personal distribuido sin obstaculizar la productividad, impulsando una demanda sostenida de acceso a redes de confianza cero.

Crecientes mandatos regulatorios

La orden ejecutiva de los Estados Unidos obliga a todos los organismos federales a realizar la transición hacia la confianza cero, impulsando programas similares en el sector privado. Las actualizaciones de PCI DSS en el sector financiero y los refinamientos de HIPAA en el sector sanitario promueven la verificación continua frente a las verificaciones perimetrales. Las leyes de seguridad de la cadena de suministro exigen cada vez más que los proveedores demuestren el cumplimiento de la confianza cero, favoreciendo las plataformas integradas que simplifican la evidencia de auditoría.

Explosión del tráfico máquina y de APIs

Las llamadas a APIs superan ahora en número a las solicitudes web humanas, exponiendo endpoints desatendidos. Las plataformas integran IA para perfilar el tráfico en tiempo real y detectar anomalías. Las adquisiciones realizadas por Akamai Technologies en 2024 de Neosec y Noname Security subrayaron la creciente demanda de defensas centradas en APIs. [2]Akamai Technologies, "Informe anual 2024," akamai.com Los fabricantes utilizan la microsegmentación de confianza cero para proteger los dispositivos IoT industriales, manteniendo el tiempo de actividad al tiempo que limitan el movimiento lateral.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Obstáculos de integración con sistemas heredados | -2.1% | Global, más pronunciado en empresas consolidadas | Mediano plazo (2-4 años) |

| Alto coste inicial de arquitectura | -1.8% | Segmentos de pymes a nivel global, mercados emergentes | Corto plazo (≤ 2 años) |

| Evasión de SaaS por TI en la sombra | -1.2% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Cláusulas de intercambio de datos con proveedores | -0.9% | Global, regiones con cumplimiento normativo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de integración con sistemas heredados

Las aplicaciones de décadas de antigüedad a menudo carecen de los mecanismos de autenticación modernos, lo que obliga a desarrollar conectores personalizados que prolongan los calendarios de implementación. Los centros sanitarios tienen dificultades para adaptar los dispositivos médicos habilitados para la red que fueron construidos sin tener en cuenta la seguridad. [3]Gigamon, "Guía de confianza cero para organizaciones sanitarias," gigamon.com Los fabricantes enfrentan restricciones similares con la tecnología operativa, donde el tiempo de actividad prevalece sobre la seguridad. Los proveedores que incluyen integraciones preconfiguradas reducen la fricción y acortan el período de recuperación de la inversión del proyecto.

Alto coste inicial de arquitectura

Los programas integrales de confianza cero requieren orquestación de identidades, segmentación de red y motores de políticas automatizados. La intensidad de capital puede disuadir a las pymes, aunque una sola brecha supera habitualmente el gasto inicial. Los servicios en la nube basados en suscripción mitigan los obstáculos de capital, permitiendo la adopción de pago por uso. No obstante, las organizaciones deben sopesar el alcance de la implementación frente a los límites de recursos, lo que refuerza el valor de las ofertas de servicios gestionados que combinan tecnología y experiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: los servicios se disparan a pesar del dominio de las soluciones

Las soluciones representaron el 66,55% de los ingresos de 2025, siendo el pilar del mercado de seguridad de confianza cero a través de motores de políticas integrados y paneles de análisis. Sin embargo, los servicios crecen a una CAGR del 19,05% a medida que las empresas confían en socios para diseñar, implementar y ajustar arquitecturas en entornos híbridos.

Los servicios profesionales orientan la estrategia, mientras que las ofertas gestionadas proporcionan una optimización continua sin incrementar la plantilla. Las implementaciones de alto perfil —como la transformación de los controles de acceso globales por parte de Cimpress— subrayan la gestión del cambio organizacional necesaria junto con los cambios tecnológicos, lo que explica por qué el mercado de seguridad de confianza cero continúa pivotando hacia la entrega de valor liderada por servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modo de implementación: la aceleración en la nube desafía el dominio de la implementación local

Las soluciones locales conservaron el 53,85% del gasto en 2025, lo que refleja las cargas de trabajo reguladas que permanecen dentro de los centros de datos corporativos. Las implementaciones en la nube, que crecen a una CAGR del 19,66%, atraen a empresas que buscan escalabilidad inmediata y actualizaciones simplificadas.

Los patrones híbridos predominan: los datos sensibles permanecen en las instalaciones mientras las pasarelas SaaS gestionan la lógica de identidad y políticas. A medida que los marcos de cumplimiento evolucionan para reconocer los controles de residencia en la nube, se espera que el tamaño del mercado de seguridad de confianza cero vinculado a los modelos en la nube se expanda rápidamente, reduciendo la ventaja de las implementaciones locales durante el período de previsión.

Por tamaño de organización: la adopción por parte de las pymes se acelera a pesar del dominio de las grandes empresas

Las grandes empresas captaron el 59,62% del gasto en 2025, aprovechando sus presupuestos para desarrollar planes de confianza cero a medida. Las pymes, que avanzan a una CAGR del 18,02%, consumen cada vez más paquetes SaaS de tamaño adecuado que consolidan la seguridad de identidad, red y endpoint en un único panel.

Las suscripciones de coste distribuido reducen las barreras de entrada, permitiendo a las empresas más pequeñas disfrutar de una protección de nivel empresarial. Los proveedores que automatizan la creación de políticas y ofrecen supervisión SOC las 24 horas al día, 7 días a la semana, resuenan fuertemente entre los compradores con recursos limitados, reforzando el impulso de crecimiento dentro de este segmento del mercado de seguridad de confianza cero.

Por tipo de autenticación: el crecimiento multifactor desafía la persistencia del factor único

Los métodos de factor único aún mantienen una participación del 53,64%, herencia de los sistemas centrados en contraseñas y el temor a afectar la experiencia del usuario. El uso multifactor, que se expande a una CAGR del 19,78%, gana impulso a medida que los costes de las brechas aumentan y los reguladores abogan por verificaciones en capas.

Las plataformas modernas de confianza cero integran biometría, identificación de dispositivos y análisis de comportamiento para mantener experiencias sin fricciones. Esta convergencia está erosionando el predominio de las contraseñas, lo que indica que la participación de mercado de seguridad de confianza cero correspondiente a los métodos de factor único se reducirá progresivamente hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: la aceleración del sector salud desafía el liderazgo de BFSI

BFSI representó el 23,12% de los ingresos de 2025 gracias a la adopción temprana y la supervisión estricta. El sector salud avanza a una CAGR del 18,21% a medida que el ransomware apunta a los datos de los pacientes y los sistemas críticos para la vida.

La manufactura, la energía y el gobierno le siguen, impulsados por la exposición de la tecnología operativa. El comercio minorista y el comercio electrónico implementan la confianza cero para proteger los escaparates digitales en expansión. El impulso intersectorial confirma que la confianza cero ha progresado de un programa piloto de nicho a un estándar principal de gestión de riesgos en toda la industria de seguridad de confianza cero.

Análisis geográfico

América del Norte aseguró el 34,72% de los ingresos de 2025 gracias a regulaciones maduras, una amplia adopción de la nube y una alta densidad de proveedores. Los mandatos federales empujan a los organismos y contratistas hacia arquitecturas coherentes, mientras que los centros financieros de Nueva York y Toronto muestran implementaciones de referencia que repercuten en otros sectores verticales. Sin embargo, la presión competitiva se intensifica a medida que los nuevos actores nativos de la nube desafían a los operadores consolidados en precio y automatización.

Asia-Pacífico lidera la CAGR más rápida con un 18,63% hasta 2031. Los gobiernos, desde Singapur hasta Japón, promulgan hojas de ruta de ciberseguridad que incorporan los principios de confianza cero, permitiendo a las empresas superar los cortafuegos heredados en favor de controles entregados en la nube. Los centros de manufactura dependen de la microsegmentación para proteger los entornos convergentes de TI/OT, expandiendo aún más el mercado de seguridad de confianza cero en la región.

La progresión estable de Europa se debe al RGPD y a las directivas sectoriales específicas que favorecen las arquitecturas que preservan la privacidad. Los proveedores que ofrecen trazas de auditoría detalladas y centros de datos con sede en la UE ganan posicionamiento. Por su parte, Oriente Medio y África registran un potencial emergente a medida que los gobiernos digitales financian la modernización, aunque la adopción aún es rezagada debido a la escasez de competencias locales e infraestructura.

Panorama competitivo

El mercado de seguridad de confianza cero alberga una combinación de gigantes de plataformas y especialistas ágiles. Palo Alto Networks, Cisco Systems y Fortinet integran controles de identidad, red y endpoint en suites consolidadas. Zscaler procesa más de medio billón de transacciones diarias a través de su plataforma nativa de la nube Zero Trust Exchange, reforzando las ventajas de escala.

Los movimientos estratégicos ilustran la consolidación: Arista Networks integró funciones de confianza cero en CloudVision para la segmentación automatizada de redes. Akamai Technologies absorbió Neosec y Noname Security para fortalecer la protección de APIs. Veeam y Microsoft codesarrollaron resiliencia impulsada por IA alineada con los principios de confianza cero.

La innovación se centra en la puntuación de comportamiento basada en IA; la reciente patente de Cloudflare para el mapeo de aplicaciones multidominios ejemplifica el enfoque en las decisiones de políticas automatizadas. Los actores emergentes como Zero Networks avanzan en la microsegmentación automatizada que se instala en minutos, ganando reconocimiento entre los equipos con recursos limitados. [4]Zero Networks, "Zero Networks logra un crecimiento de ingresos quíntuple," zeronetworks.com Por tanto, el relato competitivo gira en torno a la velocidad, la automatización y la amplitud de las integraciones del ecosistema, más que en la profundidad de características individuales.

Líderes del sector de seguridad de confianza cero

Palo Alto Networks Inc.

Cisco Systems Inc.

Zscaler Inc.

Okta Inc.

Fortinet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: Veeam y Microsoft ampliaron su colaboración para lanzar servicios de resiliencia de datos habilitados por IA basados en principios de confianza cero.

- Enero de 2025: IBM anunció USD 5.000 millones en ingresos por IA generativa, con compromisos de consultoría frecuentemente vinculados a implementaciones de confianza cero.

- Noviembre de 2024: Arista Networks registró USD 1.811 millones en ingresos del tercer trimestre de 2024 y destacó las incorporaciones de confianza cero a CloudVision.

- Septiembre de 2024: Zscaler y CrowdStrike integraron la detección de amenazas por IA en sus plataformas para una respuesta coordinada de confianza cero.

- Septiembre de 2024: ExtraHop ganó el premio Innovador del Ecosistema del Año de CrowdStrike por sus capacidades que mejoran el análisis de confianza cero.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de la seguridad de confianza cero como todo el software, hardware y módulos gestionados con licencia que verifican continuamente la identidad del usuario, el dispositivo y la carga de trabajo antes de conceder el acceso a los activos de la empresa, la nube y el perímetro. Los ingresos cubren pasarelas ZTNA, plataformas de microsegmentación, motores de identidad y políticas, MFA consciente del contexto y análisis de apoyo consumidos por compradores comerciales, del sector público e industriales de todo el mundo.

Exclusión del ámbito de aplicación: el gasto vinculado a amplios contratos de servicios de seguridad gestionados que sólo mencionan la confianza cero como complemento queda fuera de la base.

Segmentación

- Por oferta

- Soluciones

- Servicios

- Por modo de implementación

- Local

- En la nube

- Por tamaño de organización

- Pequeñas y medianas empresas (pymes)

- Grandes empresas

- Por tipo de autenticación

- Factor único

- Multifactor

- Por industria de usuario final

- TI y telecomunicaciones

- BFSI

- Manufactura

- Sector salud

- Energía y suministros

- Comercio minorista y comercio electrónico

- Gobierno y defensa

- Otras industrias de usuario final

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Singapur

- Malasia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con CISO, arquitectos de confianza cero, especialistas en plataformas de identidad y distribuidores de valor añadido de Norteamérica, Europa y los principales centros de Asia-Pacífico nos ayudan a validar los índices de penetración, los precios medios de venta y los obstáculos a la implantación que rara vez aparecen en los documentos. Las encuestas de seguimiento a responsables de TI de pequeñas empresas enriquecen la visión sobre los cambios en la cuota presupuestaria.

Investigación documental

Nuestros analistas parten de fuentes públicas fundamentales como las directrices de la serie NIST-800, las actualizaciones presupuestarias de la Orden Ejecutiva 14028 de EE.UU., los boletines sobre amenazas de ENISA, las tablas de gasto en TIC de la OCDE y los informes sobre infracciones globales de Verizon DBIR, que enmarcan la curva de adopción y los límites de tamaño. Los informes 10-K de las empresas, los formularios 20-F, los informes de los inversores, los portales de compras y las búsquedas de patentes en Questel complementan las divisiones por segmentos, mientras que Dow Jones Factiva y D&B Hoovers recopilan datos sobre envíos y precios. Las fuentes aquí citadas ilustran, no agotan, la literatura más amplia revisada.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte el gasto anual en ciberseguridad por sector en un conjunto de direcciones de confianza cero utilizando ratios de penetración rastreados y, a continuación, cruza los totales con una muestra ascendente de roll-ups de ingresos de proveedores y comprobaciones de canales. Las variables clave son: 1) el gasto en seguridad como porcentaje del gasto total en TI, 2) el porcentaje de trabajadores remotos, 3) la cobertura de usuarios MFA, 4) la proporción de carga de trabajo en la nube y 5) el coste medio revelado de las infracciones. La regresión multivariante combinada con la suavización exponencial proyecta cada impulsor hasta 2030, mientras que las lagunas en las revelaciones de los proveedores se cubren a través de puntos de referencia de volumen de despliegue ASP times muestreados acordados durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, umbrales de variación y una revisión por parte de un analista senior antes de su aprobación. Los modelos se actualizan anualmente, con revisiones rápidas activadas por acontecimientos importantes, como mandatos normativos importantes o una fusión histórica del lado de la oferta; por tanto, los clientes reciben una base de referencia recién verificada en el momento de la compra.

Por qué nuestra base de seguridad de confianza cero inspira confianza

Las estimaciones publicadas varían porque las empresas seleccionan diferentes cestas de componentes, años monetarios y cadencias de actualización.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 41,72 B (2025) | Inteligencia de Mordor | - |

| USD 36,50 B (2024) | Consultoría global A | Excluye los motores de identidad y utiliza los tipos de cambio de 2023 |

| USD 42,91 B (2025) | Datos industriales Empresa B | Confía en los comunicados de prensa de los proveedores sin realizar comprobaciones primarias |

| USD 42,28 B (2025) | Consultoría regional C | Cuenta los ingresos del paquete MSSP, inflando los totales |

La comparación demuestra que cuando se aplican conjuntamente el alcance, la alineación de divisas y la validación directa por expertos, la cifra de Mordor proporciona un punto de partida equilibrado y reproducible para los planificadores e inversores tecnológicos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de seguridad de confianza cero?

El tamaño del mercado de seguridad de confianza cero se valora en USD 48.430 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de seguridad de confianza cero?

Se prevé que se expanda a una CAGR del 16,07%, alcanzando USD 102.010 millones en 2031.

¿Qué segmento del mercado crece más rápidamente?

Las implementaciones en la nube avanzan a una CAGR del 19,66% a medida que las organizaciones migran los planos de control de seguridad hacia modelos SaaS.

¿Por qué los servicios están ganando impulso dentro de los programas de confianza cero?

Los complejos requisitos de estrategia, integración y optimización continua llevan a las empresas a confiar en servicios profesionales y gestionados, que crecen a una CAGR del 19,05%.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico exhibe la CAGR esperada más rápida con un 18,63%, impulsada por iniciativas de transformación digital y acciones regulatorias de apoyo.

¿Cuál es el factor principal que impulsa la adopción de la confianza cero?

El creciente volumen de brechas de datos y los costes asociados obligan a las empresas a reemplazar las defensas perimetrales con marcos de verificación continua.

Última actualización de la página el: