Tamaño y participación del mercado de rosácea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

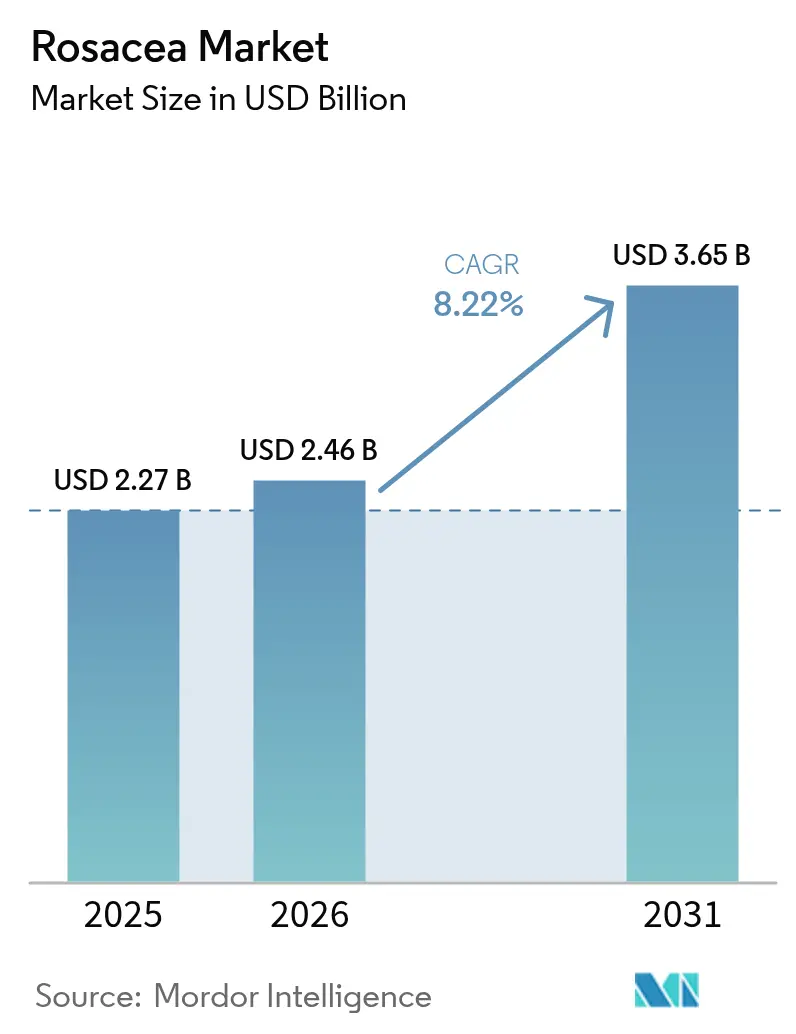

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

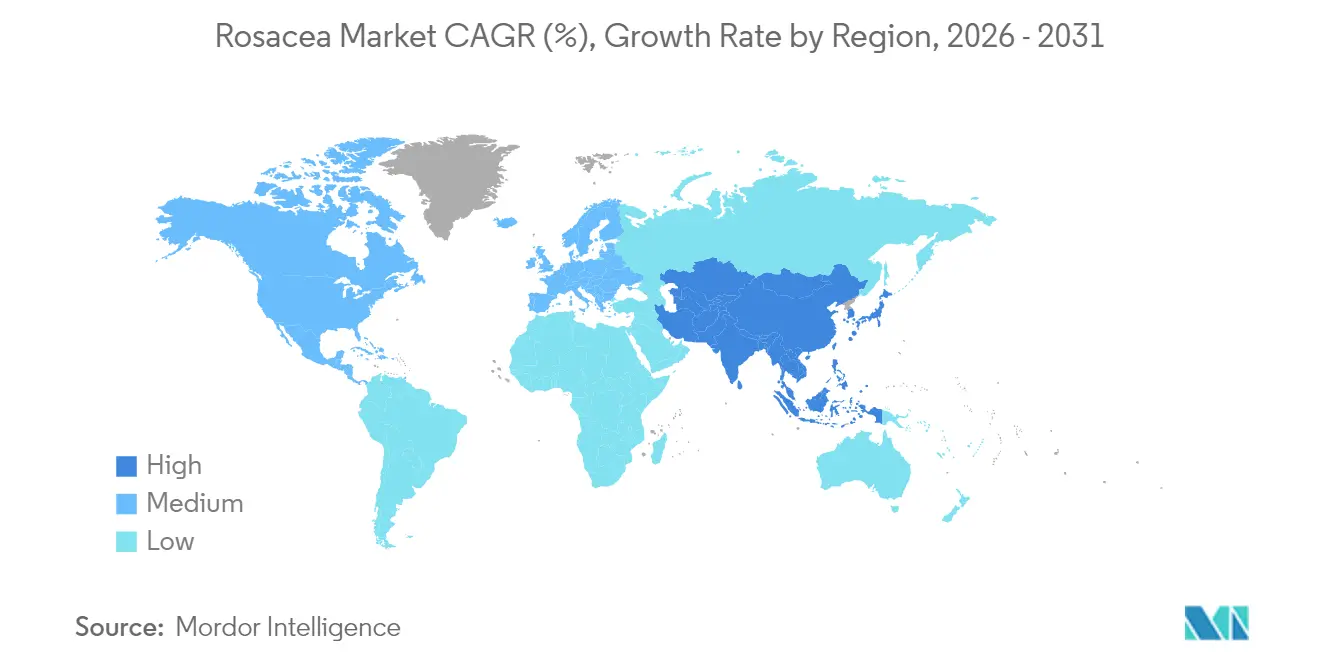

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

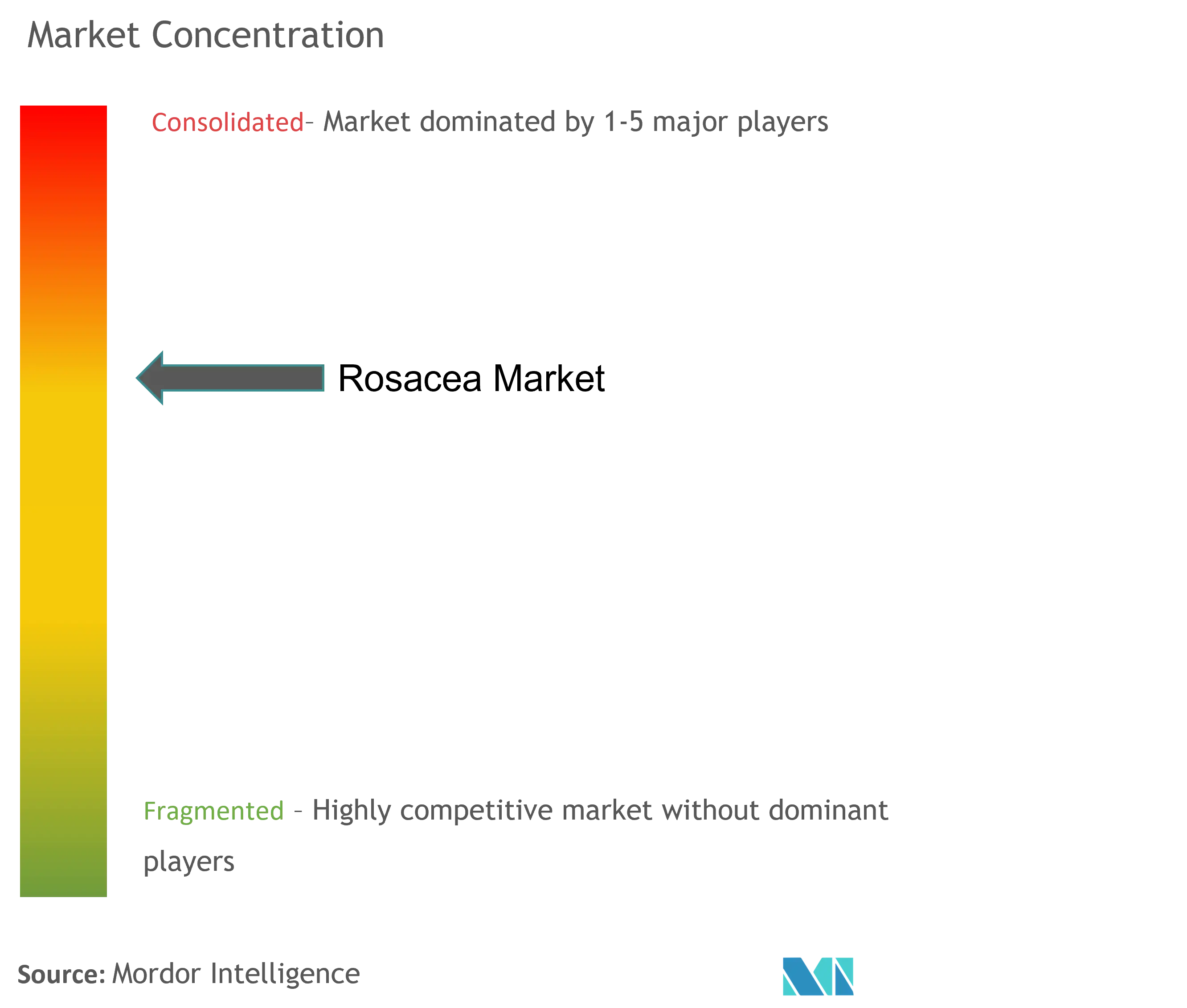

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de rosácea por Mordor Intelligence

El tamaño del mercado de rosácea fue valorado en USD 2,27 mil millones en 2025 y se estima que crecerá desde USD 2,46 mil millones en 2026 hasta alcanzar USD 3,65 mil millones en 2031, a una CAGR del 8,22% durante el período de pronóstico (2026-2031). La expansión sostenida está impulsada por aprobaciones regulatorias innovadoras, refinamientos en la ciencia de administración de fármacos y vías de atención habilitadas por telesalud que enfatizan la intervención temprana y la adherencia a largo plazo. Los agonistas alfa-adrenérgicos mantienen su posición de liderazgo, mientras que los inhibidores JAK ganan impulso como inmunomoduladores de precisión. Las terapias tópicas aún dominan los volúmenes de dispensación, aunque el agente oral de primera clase Emrosi está modificando el comportamiento de prescripción hacia la conveniencia sistémica. América del Norte ancla los ingresos globales gracias a un sólido reembolso y una alta densidad de especialistas, mientras que Asia-Pacífico ofrece el crecimiento incremental más rápido a medida que maduran la infraestructura dermatológica y el poder adquisitivo del consumidor. En todas las regiones, los diagnósticos digitales y la logística de e-farmacia comprimen la distancia entre el diagnóstico y el inicio de la terapia, ampliando la población tratada y apoyando una aceleración sostenible del mercado.

Conclusiones clave del informe

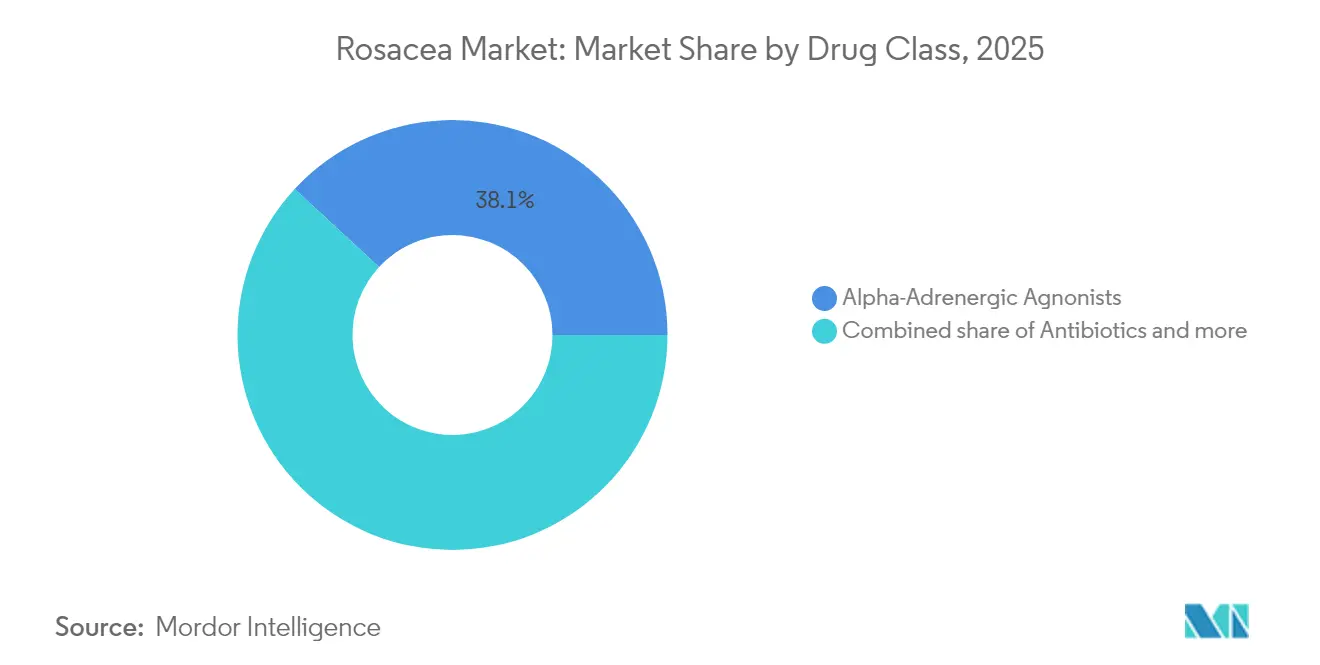

- Por clase de fármaco, los agonistas alfa-adrenérgicos representaron el 38,12% de la participación del mercado de rosácea en 2025, mientras que se proyecta que los inhibidores JAK se expandan a una CAGR del 9,05% hasta 2031.

- Por vía de administración, las formulaciones tópicas capturaron el 70,75% de la participación del tamaño del mercado de rosácea en 2025, y los productos orales avanzan a una CAGR del 9,55% hasta 2031.

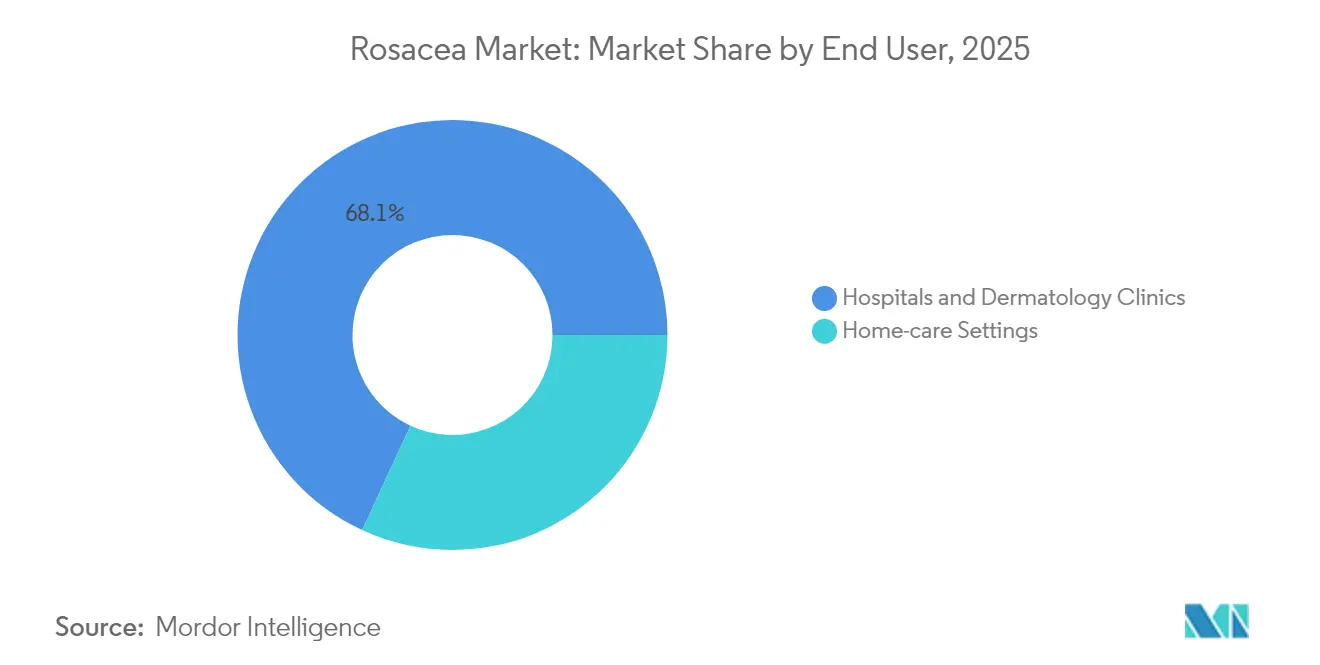

- Por instalación de usuario final, los hospitales y clínicas dermatológicas representaron el 68,10% del tamaño del mercado de rosácea en 2025; los entornos de atención domiciliaria registran el crecimiento más fuerte con una CAGR del 10,45%.

- Por geografía, América del Norte lideró con una participación del 41,85% del mercado de rosácea en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 10,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de rosácea

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prevalencia creciente entre adultos de 30 a 60 años | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobaciones de la FDA de nuevos agentes tópicos | +1.5% | América del Norte, con extensión a Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción de teledermatología y e-farmacia | +1.2% | Global, acelerado en mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en la administración de fármacos microencapsulados | +0.9% | América del Norte y Europa, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cartera de inhibidores JAK dirigida a vías inmunitarias | +0.8% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aplicaciones de diagnóstico impulsadas por IA que impulsan la detección temprana | +0.6% | Global, con rápida adopción en regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La prevalencia creciente entre adultos de 30 a 60 años impulsa la demanda

La incidencia entre personas de 30 a 60 años está aumentando, alineando la necesidad de tratamiento con la capacidad económica máxima y la autonomía en la toma de decisiones de salud. El estrés, la dieta y las exposiciones ambientales en las regiones desarrolladas intensifican la aparición de síntomas, impulsando las visitas médicas y los volúmenes de prescripción. Los pacientes reconocen cada vez más la rosácea como un trastorno médico en lugar de una molestia cosmética, lo que refuerza la disposición a seguir una farmacoterapia crónica. El aumento demográfico garantiza una base estable de candidatos al tratamiento, sustentando la expansión a largo plazo del mercado de tratamiento de la rosácea.

Las aprobaciones de la FDA de nuevos agentes tópicos aceleran la innovación

El reciente impulso regulatorio redefinió los estándares terapéuticos. El peróxido de benzoilo microencapsulado de EPSOLAY logró una reducción de lesiones de casi el 70% en 12 semanas, validando la química de liberación sostenida como un medio para combinar eficacia con tolerabilidad. Emrosi se convirtió en la primera terapia oral aprobada para el control simultáneo del eritema y las lesiones inflamatorias, demostrando superioridad frente a Oracea manteniendo la paridad de seguridad. Estas autorizaciones comprimen los plazos de desarrollo para los agentes de próxima generación e intensifican la inversión en la cartera de productos, elevando el nivel de innovación en toda la industria de la rosácea.

La creciente adopción de teledermatología y e-farmacia transforma la atención

La adopción general de telesalud se ha estabilizado en el 4-6% del total de visitas médicas en 2024, significativamente más alta que los niveles previos a la pandemia, pero por debajo de los picos pandémicos. El triaje remoto se adapta al curso crónico de la rosácea al permitir ajustes iterativos del tratamiento sin visitas al consultorio. La expansión paralela de la e-farmacia integra el cumplimiento de prescripciones en el mismo encuentro digital, acelerando el inicio de la terapia y apoyando la adherencia mediante la entrega a domicilio. En Asia-Pacífico, la penetración de teléfonos inteligentes y la escasez de médicos amplifican la propuesta de valor, convirtiendo las vías virtuales en un motor de crecimiento central para el mercado de rosácea.

Los avances en la administración de fármacos microencapsulados mejoran la eficacia

La microencapsulación, las nanocápsulas de núcleo lipídico y las plataformas de microesponjas elevan la permeación y mantienen las concentraciones dérmicas mientras minimizan la irritación. EPSOLAY ejemplifica cómo la liberación controlada puede rescatar activos tradicionales —el peróxido de benzoilo— de las limitaciones de tolerabilidad. La investigación en portadores sensibles al pH tiene como objetivo adaptar la liberación de dosis a los microambientes faciales, prometiendo regímenes de terapia individualizados que refuerzan la adherencia y amplían el alcance del mercado de rosácea.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de las prescripciones de marca | -1.4% | Global, particularmente agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Irritación relacionada con el tratamiento y escasa adherencia | -1.1% | Global, con variación según el tipo de tratamiento | Mediano plazo (2-4 años) |

| Riesgo de la normativa de microplásticos de la UE para los geles de aplicación prolongada | -0.8% | Europa, con posible extensión a otras regiones | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro de API para ivermectina | -0.5% | Global, con variación regional en el impacto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El alto costo de las prescripciones de marca limita el acceso

Los precios minoristas de los geles de marca premium pueden oscilar entre USD 60,90 y USD 152,25 por éxito de tratamiento diario, lo que supone una carga tanto para los pacientes como para las aseguradoras. Los obstáculos de autorización previa y los formularios escalonados orientan a muchos usuarios hacia genéricos más antiguos, limitando la adopción de agentes innovadores a pesar de su superioridad clínica. La barrera financiera es más pronunciada en las economías emergentes, frenando el potencial de expansión del mercado de rosácea hasta que los modelos de contención de costos o de precios diferenciados ganen terreno.

La irritación relacionada con el tratamiento y la escasa adherencia socavan los resultados

Más de un tercio de los pacientes reportan estigma social, pero muchos abandonan los tópicos debido a la irritación inicial que precede a la mejora visible. La fatiga por enfermedad crónica agrava el problema, ya que los regímenes diarios se vuelven onerosos. El asesoramiento inadecuado sobre el manejo de los efectos secundarios transitorios erosiona aún más la persistencia. La interrupción no solo debilita el beneficio clínico, sino que también suprime las compras repetidas, moderando la curva de crecimiento del mercado de rosácea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por clase de fármaco: los agonistas alfa-adrenérgicos mantienen el dominio mientras los inhibidores JAK ascienden

Los agonistas alfa-adrenérgicos retuvieron el 38,12% de la participación del mercado de rosácea en 2025 al reducir rápidamente el eritema facial mediante vasoconstricción. Los inhibidores JAK, aunque desde una base menor, registran una CAGR del 9,05% a medida que la evidencia clínica confirma su capacidad para reducir tanto las lesiones inflamatorias como el enrojecimiento en pacientes refractarios. Los antibióticos, especialmente los derivados de la doxiciclina, mantienen su utilidad para los subtipos papulopustulares, mientras que el ácido azelaico persiste como tópico de doble acción para casos leves. La ivermectina sigue siendo resiliente, pero depende de una cadena de suministro de API concentrada que podría exponer al segmento a la volatilidad. El peróxido de benzoilo regresa al arsenal clínico bajo diseños microencapsulados que superan las históricas barreras de tolerabilidad. El posicionamiento competitivo gira, por tanto, en torno a combinar la complementariedad mecanística con portadores avanzados que garanticen la comodidad del paciente.

Se prevé que el tamaño del mercado de rosácea para los agonistas alfa-adrenérgicos avance de manera constante, aunque su participación en el mercado de rosácea podría ceder terreno si los inhibidores JAK logran indicaciones de etiqueta más amplias. La diversidad de la cartera favorece los productos combinados que aprovechan la vasoconstricción rápida con la inmunomodulación, prometiendo estrategias de reducción gradual que prolongan la remisión. Los titulares de marca contrarrestan esta amenaza invirtiendo en extensiones del ciclo de vida, como formulaciones de menor concentración y aplicadores más cómodos para el paciente. En conjunto, la competencia entre clases de fármacos ilustra un giro hacia la focalización de precisión sobre la antiinflamación generalizada, una trayectoria que redefine los algoritmos terapéuticos e invita a nuevos participantes.

Por vía de administración: los tópicos dominan, los orales se aceleran

Los tópicos generaron el 70,75% de los ingresos de 2025 gracias a su familiaridad, mínima exposición sistémica e inmediata percepción de acción. La ciencia de nanopartículas y liberación sostenida extiende el tiempo de residencia, reduciendo la frecuencia de aplicación y mejorando la elegancia cosmética. Sin embargo, la categoría oral registra una CAGR del 9,55%, la más rápida entre las vías, tras demostrar Emrosi que la conveniencia sistémica puede coexistir con la eficacia de doble síntoma. Los pacientes que gestionan múltiples pasos de cuidado de la piel prefieren cápsulas de una vez al día que eliminan la complejidad de los tópicos en capas.

Las modalidades inyectables ocupan un nicho en los subtipos telangiectásicos graves, pero siguen siendo comercialmente marginales. De cara al futuro, el tamaño del mercado de rosácea para las terapias orales podría ampliarse si moléculas adicionales superan los umbrales de seguridad y eficacia, erosionando la hegemonía tópica. Los fabricantes intentan preservar el liderazgo tópico mediante envases centrados en el usuario, vehículos sin fragancia y recordatorios digitales de adherencia. La diversificación de vías amplía en última instancia el mercado global de rosácea al alinear el estilo de formulación con el estilo de vida individual y la carga de la enfermedad.

Por instalación de usuario final: los entornos clínicos dominan, la atención domiciliaria despega

Los hospitales y las clínicas dermatológicas representaron el 68,10% de la dispensación en 2025, ya que el diagnóstico inicial y la personalización de la terapia requieren supervisión especializada. Los entornos profesionales facilitan el diagnóstico diferencial entre rosácea, acné y dermatitis seborreica, limitando las prescripciones incorrectas. Sin embargo, los entornos de atención domiciliaria avanzan a una CAGR del 10,45% a medida que el seguimiento por telemedicina y el cumplimiento de prescripciones por e-farmacia permiten a los pacientes gestionar las fases de mantenimiento de forma independiente.

El tamaño del mercado de rosácea vinculado a la atención domiciliaria está preparado para crecer a medida que los controles por teléfono inteligente guiados por IA detecten brotes de forma temprana y deriven a los pacientes de vuelta a los especialistas solo cuando se superen los umbrales. Los fabricantes de dispositivos integran sensores de UV, temperatura y humedad en espejos domésticos para correlacionar los desencadenantes con los picos de síntomas, reforzando la confianza en la autogestión. Las clínicas responden agrupando suscripciones digitales con recargas de prescripciones, manteniendo los ingresos mientras alivian la presión sobre el tiempo de consulta. La combinación de usuarios finales se inclina, por tanto, hacia modelos descentralizados sin socavar el papel diagnóstico fundamental de los dermatólogos.

Análisis geográfico

América del Norte mantuvo el 41,85% de la participación del mercado de rosácea en 2025 gracias a la cobertura de seguros y la densidad de especialistas. La agilidad de la FDA para aprobar nuevas entidades como EPSOLAY y Emrosi consolida aún más a la región como plataforma de lanzamiento para los despliegues globales. Europa ofrece ganancias constantes en medio de una regulación estricta pero armonizada; la nueva directiva de microplásticos de la UE podría, sin embargo, incrementar los costos de reformulación para ciertos geles de aplicación prolongada. Asia-Pacífico exhibe una CAGR del 10,01% hasta 2031 a medida que los consumidores urbanos adoptan los servicios de dermatología y la telesalud cierra las brechas de acceso rural. América del Sur y Oriente Medio y África se encuentran en etapas más tempranas, pero avanzan en paralelo con el aumento de los programas de formación de especialistas y las campañas de educación pública.

El diferencial del tamaño del mercado de rosácea favorece a las regiones con apoyo de reembolso, aunque el peso poblacional puro posiciona a Asia-Pacífico como el principal motor de volumen a largo plazo. Las empresas occidentales corteja a la región mediante licencias estratégicas que combinan moléculas novedosas con capacidad de distribución local. Los productores de genéricos nacionales, mientras tanto, capturan los segmentos sensibles al precio, intensificando la competencia de precios. Las tendencias del tipo de cambio, el ritmo de revisión regulatoria y la madurez de la infraestructura digital dictarán la interacción de las trayectorias regionales durante el período de pronóstico.

En Europa, las evaluaciones nacionales de tecnología sanitaria influyen en el tiempo de comercialización, lo que obliga a los fabricantes a compilar sólida evidencia del mundo real más allá de los ensayos fundamentales. Este requisito podría retrasar la adopción, pero en última instancia fortalece la retención a través de una utilidad-costo demostrada. Los mercados latinoamericanos se apoyan en asociaciones público-privadas para impulsar la capacidad dermatológica, ofreciendo a las multinacionales terrenos piloto para modelos de atención basados en suscripción. La matriz geográfica en evolución combina así la rentabilidad madura en América del Norte con el potencial de escala en mercados emergentes, impulsando colectivamente un mercado de rosácea resiliente.

Panorama competitivo

La industria de la rosácea sigue siendo moderadamente fragmentada a pesar de la amplitud de cartera entre los líderes Galderma, Bausch Health y AbbVie. La participación colectiva de los cinco principales actores ronda el 45%, dejando espacio para participantes ágiles que explotan nichos de tecnología de administración. Las alianzas dominan la estrategia: la alianza de Galderma con Sol-Gel aseguró los derechos exclusivos en EE. UU. para el peróxido de benzoilo microencapsulado, ilustrando la aceleración cooperativa de la innovación en formulación. Journey Medical aprovechó la fabricación por contrato para llevar Emrosi desde la aprobación hasta el estante comercial en cuatro meses, demostrando el valor de las redes de suministro ágiles.

La diversidad de la cartera intensifica la rivalidad. Tarsus Pharmaceuticals está creando un nicho en la rosácea ocular con TP-04, ampliando la amplitud de la categoría y destacando la necesidad no satisfecha en la inflamación periocular. AbbVie presenta datos de inhibidores JAK en congresos de dermatología para establecer presencia científica antes de una posible expansión de la etiqueta. La diferenciación digital emerge como un campo de batalla paralelo; las empresas integran herramientas de triaje de IA que canalizan a los usuarios hacia vías de tratamiento de marca, generando fidelización y capturando datos longitudinales para la vigilancia poscomercialización.

La sensibilidad al precio y las negociaciones de formulario presionan los márgenes, lo que impulsa la gestión del ciclo de vida, como combinaciones de dosis fijas o extensiones de línea de menor concentración que aprovechan el valor de marca existente mientras disuaden la sustitución genérica. La oportunidad de espacio en blanco persiste en el envasado sostenible que satisface las normas ambientales emergentes sin comprometer la estabilidad del producto. La intensidad competitiva equilibra, por tanto, el avance farmacológico clásico con el pensamiento ecosistémico que fusiona fármaco, dispositivo y servicio digital en soluciones holísticas para los pacientes con rosácea.

Líderes de la industria de la rosácea

Aclaris Therapeutics

Bausch Health Companies

Sol-Gel Technologies Ltd.

Journey Medical Corporation (Fortress Biotech, Inc.)

Galderma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Journey Medical lanzó las cápsulas de minociclina Emrosi 40 mg para la rosácea en adultos, la primera terapia oral que aborda tanto el eritema como las lesiones inflamatorias

- Enero de 2025: Tarsus Pharmaceuticals anunció el inicio de la Fase 2 para el gel tópico TP-04 en rosácea ocular, cubriendo entre 15 y 18 millones de pacientes potenciales en EE. UU.

Alcance del informe global del mercado de rosácea

Según el alcance del mercado, la rosácea es una afección diagnosticada por síntomas como el enrojecimiento facial, la aspereza de la piel y una erupción papulopustular inflamatoria que se asemeja al acné. El mercado de rosácea está segmentado por clase de fármaco (antibióticos, agonistas alfa, retinoides, corticosteroides, inmunosupresores y otras clases de fármacos), modo de administración (tópico y oral) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Agonistas alfa-adrenérgicos |

| Antibióticos (tetraciclinas, macrólidos) |

| Ácido azelaico y derivados |

| Ivermectina |

| Peróxido de benzoilo y otros |

| Tópico |

| Oral |

| Otros (inyectables, asistidos por dispositivo) |

| Hospitales y clínicas dermatológicas |

| Entornos de atención domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por clase de fármaco | Agonistas alfa-adrenérgicos | |

| Antibióticos (tetraciclinas, macrólidos) | ||

| Ácido azelaico y derivados | ||

| Ivermectina | ||

| Peróxido de benzoilo y otros | ||

| Por vía de administración | Tópico | |

| Oral | ||

| Otros (inyectables, asistidos por dispositivo) | ||

| Por instalación de usuario final | Hospitales y clínicas dermatológicas | |

| Entornos de atención domiciliaria | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de rosácea?

El mercado está valorado en USD 2,46 mil millones en 2026 y se proyecta que alcance USD 3,65 mil millones en 2031.

¿A qué velocidad se está expandiendo la industria?

Se prevé que los ingresos crezcan a una CAGR del 8,22% entre 2026 y 2031, superando a muchos otros segmentos de dermatología.

¿Qué región genera más ingresos actualmente?

América del Norte lidera con una participación del 41,85% en 2025, respaldada por un reembolso favorable y disponibilidad de especialistas.

¿Dónde se espera el crecimiento más rápido?

Asia-Pacífico avanza a una CAGR del 10,01% hasta 2031 a medida que aumentan el acceso a la atención médica y los ingresos disponibles.

¿Qué clase terapéutica tiene la mayor participación de mercado?

Los agonistas alfa-adrenérgicos representan el 38,12% de los ingresos globales, impulsados por el rápido control del eritema.

Última actualización de la página el: