Tamaño y Cuota del Mercado de Urea de Grado Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

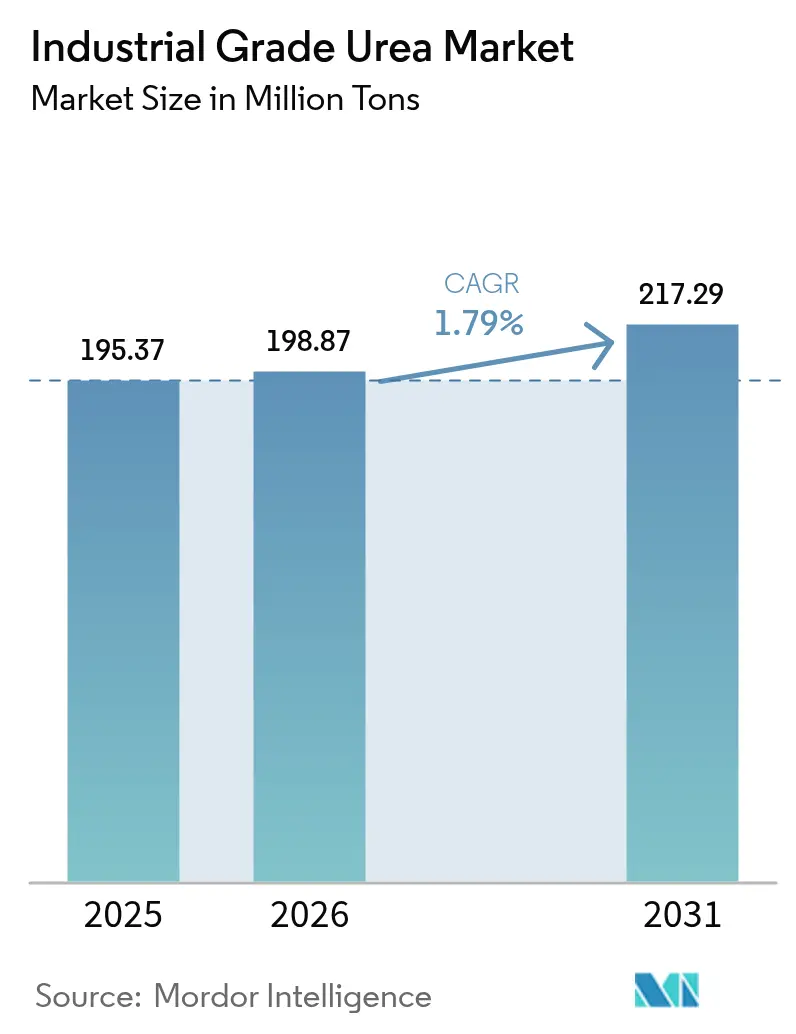

| Volumen del Mercado (2026) | 198.87 Millones de toneladas |

| Volumen del Mercado (2031) | 217.29 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.79% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Urea de Grado Industrial por Mordor Intelligence

El Mercado de Urea de Grado Industrial fue valorado en 195,37 millones de toneladas en 2025 y se estima que crecerá desde 198,87 millones de toneladas en 2026 hasta alcanzar 217,29 millones de toneladas en 2031, a una CAGR del 1,79% durante el período de previsión (2026-2031). La modesta trayectoria del mercado refleja un panorama maduro que equilibra la economía de producción orientada a los costos con unas crecientes expectativas de sostenibilidad. El crecimiento de la demanda proviene principalmente de la agricultura, aunque una nueva tracción procedente del fluido de escape diésel (DEF) y las resinas de madera ingenierizada diversifica la base de ingresos. La volatilidad de los precios de la energía, la consolidación entre los grandes productores y unos objetivos de emisiones más estrictos dominan las conversaciones estratégicas, mientras que las innovaciones de proceso orientadas a la integración del amoníaco verde prometen una mayor competitividad a largo plazo.

Conclusiones Clave del Informe

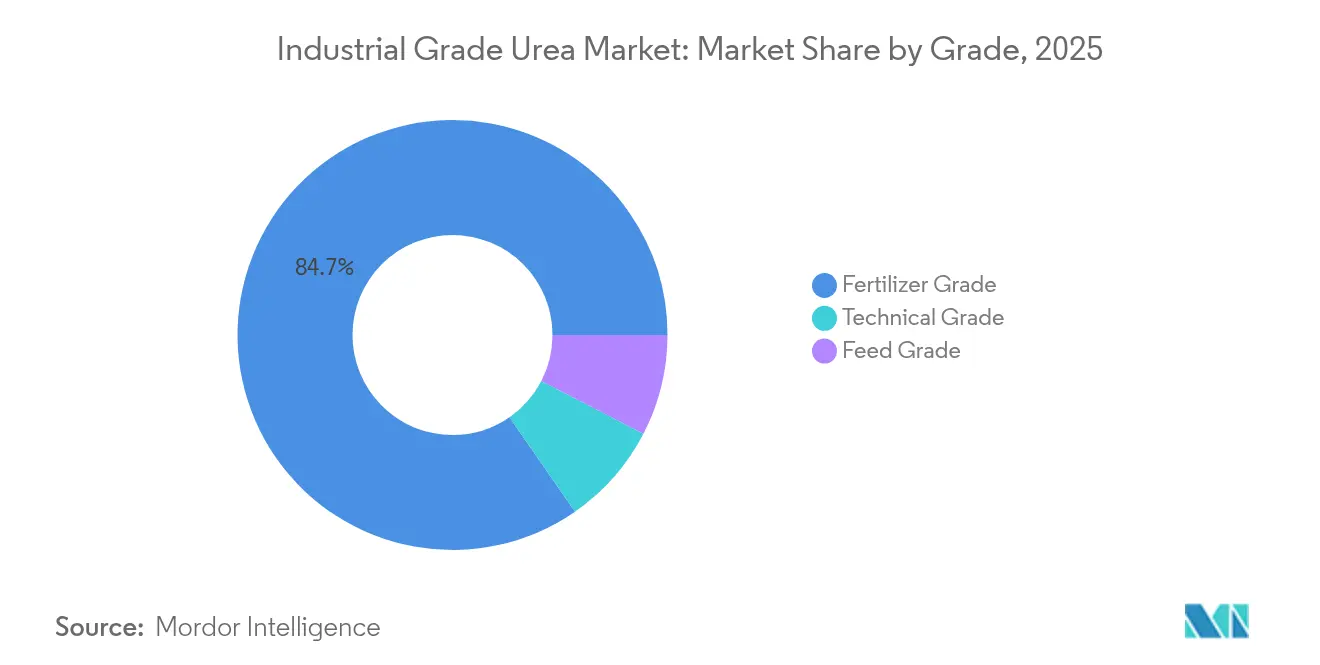

- Por grado, el grado fertilizante mantuvo una cuota de ingresos del 84,65% en 2025 y se proyecta que avanzará a una CAGR del 1,83% hasta 2031.

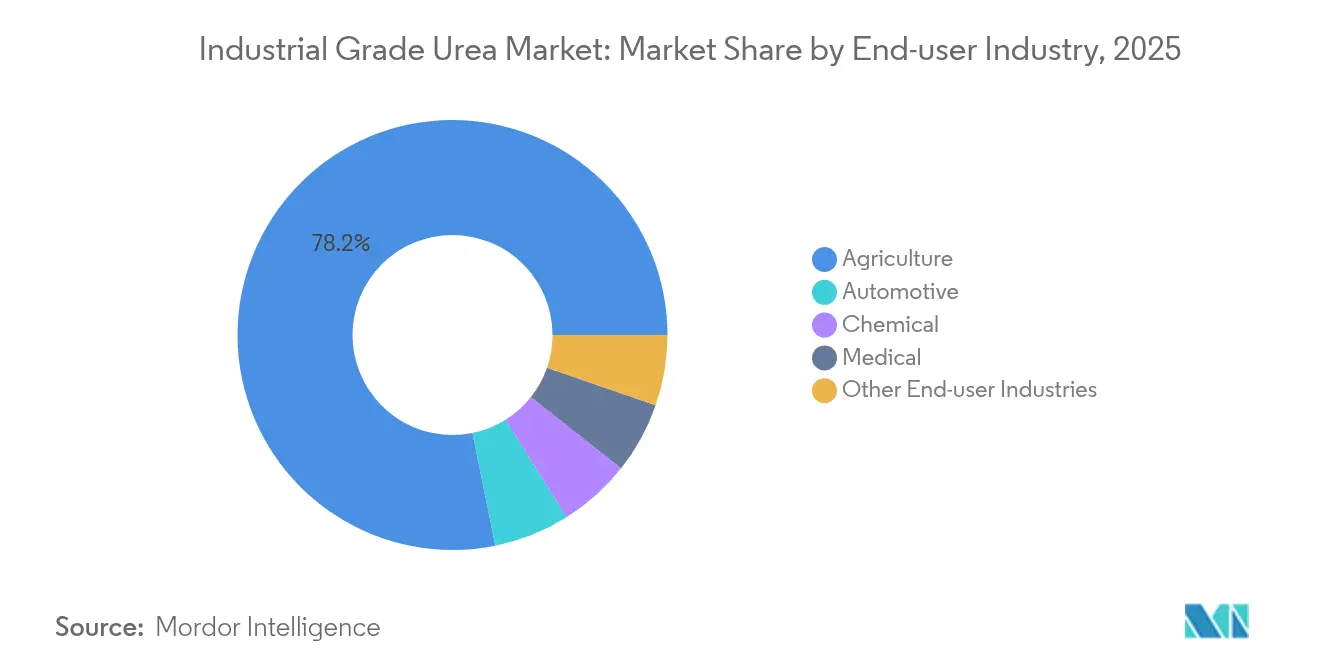

- Por industria de usuario final, la agricultura mantuvo el 78,20% de la cuota del mercado de urea de grado industrial en 2025 y también registra la CAGR más alta del 1,85% hasta 2031.

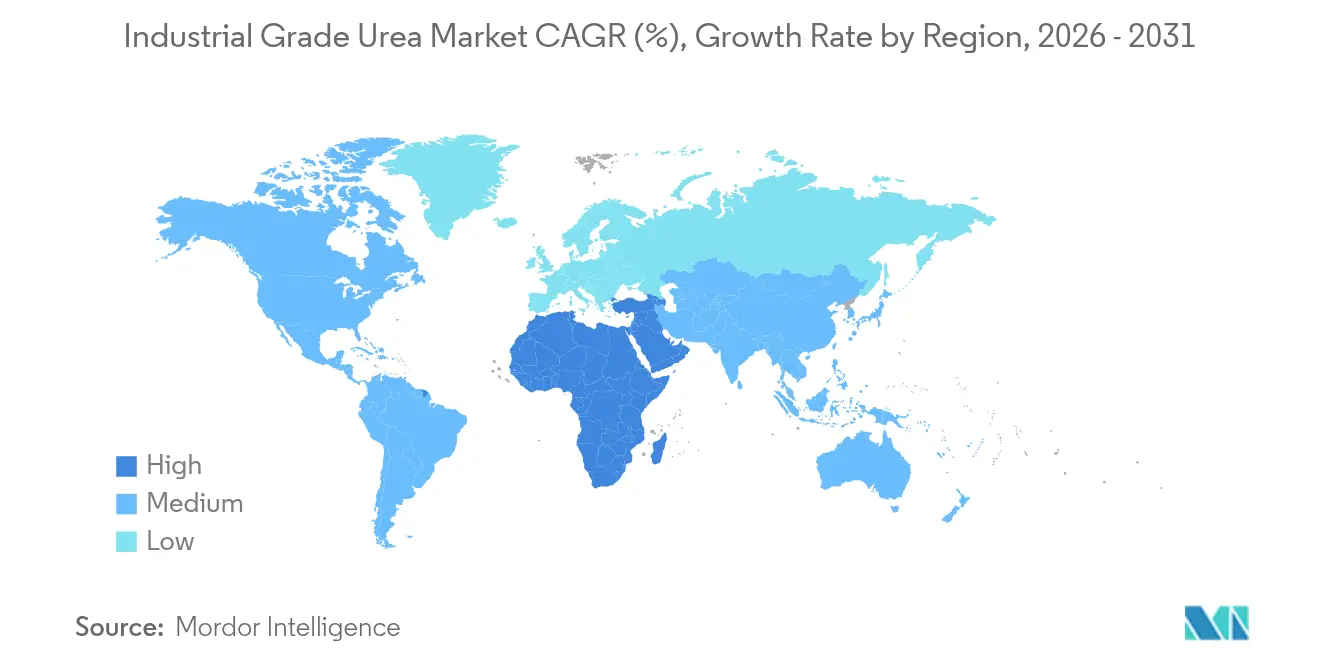

- Por geografía, Asia-Pacífico representó el 66,10% del tamaño del mercado de urea de grado industrial en 2025, mientras que la región de Oriente Medio y África está configurada para crecer a una CAGR del 2,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Urea de Grado Industrial

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de DEF en vehículos de carretera y fuera de carretera | +0.3% | Global (ganancias tempranas en China, Europa, América del Norte) | Mediano plazo (2-4 años) |

| Alta aplicabilidad de la urea de grado técnico | +0.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión del consumo de fertilizantes en Asia emergente | +0.4% | Asia-Pacífico, especialmente India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Mayor producción de melamina y resinas para madera ingenierizada | +0.1% | Global | Mediano plazo (2-4 años) |

| Transición hacia urea basada en amoníaco verde | +0.2% | Europa, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Adopción del Fluido de Escape Diésel Transforma la Demanda del Grado Técnico

Las normas de emisiones de vehículos comerciales sustentan una sólida adopción del DEF, y solo las regulaciones Norma VI Nacional de China se espera que eleven el consumo de DEF a 25 millones de toneladas en 2025[1]Siavash Khadem Masjedi et al., "Crecimiento del DEF y Normas de Emisiones," pubmed.ncbi.nlm.nih.gov. Los actores europeos están integrando líneas de DEF en los complejos existentes de amoníaco-urea, como ilustra el proyecto Blue Point de CF Industries, que añadirá 1,4 millones de toneladas por año de amoníaco bajo en carbono a partir de 2029. Esto cubre de forma defensiva las oscilaciones estacionales de los fertilizantes y respalda una fijación de precios premium. Las flotas de América del Norte que siguen las normas de la EPA de 2027 refuerzan aún más un suelo de demanda a mediano plazo, mientras que la maquinaria fuera de carretera en la construcción y la minería amplía el mercado direccionable. En general, el auge del DEF desplaza una parte del mercado de urea de grado industrial hacia productos de mayor pureza, elevando indirectamente los márgenes e incentivando inversiones en infraestructura de purificación.

La Integración del Amoníaco Verde Transforma la Economía de Producción

El requisito RED III de la Unión Europea de un 42% de hidrógeno renovable para 2030 acelera la adopción del amoníaco bajo en carbono, convirtiendo los costos de los electrolizadores y la disponibilidad de energía renovable en nuevas palancas de beneficio. Los módulos NX Stami Green Ammonia de Stamicarbon reducen el CAPEX entre un 25 y un 30% a una escala de 50-500 toneladas por día, permitiendo centros de suministro regionales que acortan las rutas de flete y reducen las emisiones de alcance 3. Los proyectos piloto en Oriente Medio tienen como objetivo acoplar la electrólisis alimentada por energía solar con la síntesis de urea, señalando un alejamiento de las megaplants de un único emplazamiento. Los primeros adoptantes obtienen ventajas de cumplimiento en los mercados de exportación regulados por el carbono y aseguran acuerdos de suministro con empresas de alimentos y bebidas que buscan cadenas de suministro de menor huella. A largo plazo, estos desarrollos podrían moderar la exposición del mercado de urea de grado industrial a los picos de precio del gas natural y a los costos de carbono.

Las Aplicaciones de Grado Técnico Impulsan el Crecimiento del Segmento Premium

La urea de grado técnico sirve para la melamina, las resinas de formaldehído, los intermedios farmacéuticos y los agentes descongelantes, vendiéndose generalmente con una prima de precio del 15-25% sobre el material fertilizante[2]thyssenkrupp Uhde, "Folleto Técnico Urea 2000plus," thyssenkrupp-uhde.com. La demanda impulsada por la construcción de madera ingenierizada incrementa el consumo de melamina, mientras que las rutas de pirólisis emergentes desbloquean la coproducción de amoníaco y ácido cianúrico para polímeros avanzados. Los productores que aprovechan el diseño de condensador de piscina Urea 2000plus de thyssenkrupp Uhde pueden alternar sin problemas entre los grados fertilizante y técnico, suavizando la utilización de las plantas. Esta flexibilidad atrae inversiones a medida que los mercados de fertilizantes de ciclo largo se estabilizan, permitiendo a los operadores perseguir nichos industriales de mayor margen.

La Demanda de Fertilizantes en Asia Emergente Sostiene el Crecimiento a Largo Plazo

El uso de fertilizantes en India creció a pesar de la racionalización de los subsidios, con el crecimiento demográfico y los cambios hacia dietas ricas en proteínas estableciendo una base de consumo duradera. El Sudeste Asiático muestra un impulso paralelo. Las herramientas de agricultura de precisión elevan gradualmente la eficiencia en el uso de nutrientes, aunque el aumento de la intensidad en el área cosechada compensa la moderación de las tasas por hectárea. El apoyo gubernamental a largo plazo para la seguridad alimentaria asegura un canal de demanda estable, anclando una cuota mayoritaria del mercado de urea de grado industrial hasta 2030.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del gas natural | -0.4% | Global, aguda en Europa y regiones importadoras netas de gas | Corto plazo (≤ 2 años) |

| Sobreaplicación indiscriminada en regiones con estrés hídrico subterráneo | -0.2% | Asia-Pacífico, especialmente China e India | Mediano plazo (2-4 años) |

| Reformas más estrictas de los subsidios a los fertilizantes | -0.3% | India, China, Brasil, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Gas Natural Amenaza la Viabilidad de la Producción

El gas en el mercado spot osciló entre USD 6,54/MMBtu en 2022 y USD 2,66/MMBtu en 2023, exponiendo a los productores cuya materia prima puede constituir entre el 70 y el 90% de los costos en efectivo. Las plantas europeas redujeron la utilización al 75% durante la crisis energética de 2022, redirigiendo los flujos comerciales hacia los proveedores de Oriente Medio. Los operadores de Estados Unidos con gas de esquisto se benefician de ventajas de costo estructurales, mientras que las áreas importadoras netas se enfrentan a márgenes negativos durante los picos de precios. Las estrategias de cobertura, las capacidades de doble combustible y las inversiones en amoníaco verde son defensas emergentes, pero requieren un capital sustancial y apoyo político.

Las Regulaciones Medioambientales Limitan el Crecimiento de la Aplicación

El Reglamento de Productos Fertilizantes de la UE (UE 2019/1009) impone umbrales de contaminantes más estrictos, elevando los costos de cumplimiento e incentivando las formulaciones de liberación controlada. Canadá atribuye el 72% de las emisiones nacionales de N₂O a la agricultura, lo que impulsa incentivos para la adopción de inhibidores de ureasa. Los estudios muestran que hasta el 50% de la urea aplicada en superficie se volatiliza en condiciones desfavorables, lo que lleva a los responsables de políticas a limitar la aplicación por hectárea o exigir estabilizadores. Aunque estas medidas elevan la innovación de productos, pueden moderar el crecimiento en volumen a granel en el mercado de urea de grado industrial a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Dominio del Fertilizante se Enfrenta a la Disrupción del Grado Técnico

El grado fertilizante representó el 84,65% del mercado de urea de grado industrial en 2025 y se prevé que se expanda a una CAGR del 1,83% hasta 2031. La porción del grado técnico, aunque más pequeña, se acelera por la demanda de DEF, pudiendo elevar su cuota en 130 puntos básicos dentro del período de perspectivas. El grado alimentario atiende nichos de nutrición de rumiantes con estrictas necesidades de pureza. Las innovaciones de proceso, como los reactores de condensador de piscina, reducen el CAPEX hasta en un 30%, permitiendo configuraciones multiproducto que responden rápidamente a los cambios de márgenes.

La flexibilidad importa porque la demanda de DEF y melamina se desacopla de los ciclos de cultivo, suavizando la estacionalidad de los ingresos. Los productores certificados para urea de grado automotriz cumplen los umbrales de calidad ISO 22241, obteniendo primas sostenidas. En contraste, los productores de fertilizantes siguen expuestos a los regímenes de subsidios y a los límites de aplicación impulsados por el medio ambiente. Esta divergencia subraya por qué el grado técnico es el componente de más rápido crecimiento del tamaño del mercado de urea de grado industrial a lo largo de la previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Usuario Final: La Agricultura Mantiene el Dominio a Pesar de la Diversificación

La agricultura absorbió el 78,20% del volumen global en 2025, aunque su CAGR hasta 2031 se estanca en el 1,85% a medida que la aplicación de precisión reduce las tasas por acre. El DEF automotriz, aunque representa menos del 8% en volumen, constituye una salida resistente impulsada por los mandatos de emisiones en el transporte por carretera, la minería y los sectores marítimos. La fabricación química —incluida la melamina, las resinas y los productos farmacéuticos— se beneficia de los auges de la construcción y la expansión de los productos químicos especializados. Los pequeños usos médicos de alto valor para reactivos de diagnóstico también crecen, aunque desde una base reducida.

Las alternativas biotecnológicas plantean amenazas discretas: las mezclas de enzimas en la fermentación de etanol pueden desplazar hasta el 90% de la urea previamente añadida como fuente de nitrógeno. Una ampliación exitosa podría erosionar ciertos volúmenes industriales, exigiendo una diversificación proactiva entre los proveedores. En general, la industria de urea de grado industrial permanece anclada en la agricultura, pero el impulso del crecimiento gravita hacia aplicaciones técnicas respaldadas por regulaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el tamaño del mercado de urea de grado industrial con una cuota del 66,10% en 2025, impulsada por los insumos agrícolas de India y China y la creciente adopción del DEF. La expansión de la producción local en India apunta a la autosuficiencia para 2025, lo que podría reducir la dependencia de las importaciones.

La región de Oriente Medio y África registra la CAGR más rápida del 2,33% hasta 2031, impulsada por el bajo costo del gas como materia prima y las adiciones de capacidad orientadas a la exportación en Arabia Saudita, Egipto y Argelia. Los nuevos complejos integran líneas piloto de hidrógeno verde para garantizar la competitividad en materia de carbono de cara al futuro. La cuota de Europa se contrae ante los elevados costos del gas y las políticas de descarbonización; varias plantas operan de forma estacional o bajo restricciones, aumentando la dependencia de las importaciones procedentes del Norte de África y Estados Unidos.

América del Norte mantiene una demanda estable, beneficiándose del abundante gas de esquisto y la continua adopción del DEF en flotas de vehículos pesados. Los patrones comerciales continúan cambiando: los volúmenes de exportación de China en el primer semestre de 2024 cayeron un 90% tras las restricciones políticas, creando escasez puntual en el Sudeste Asiático y América Latina. Los productores de Oriente Medio captaron rápidamente estas brechas, afirmando su estatus de proveedores de referencia. A largo plazo, Asia-Pacífico retiene el liderazgo, aunque su crecimiento se modera a medida que las políticas de sostenibilidad y las prioridades de suministro interno reconfiguran el comercio exterior.

Panorama Competitivo

El suministro global exhibe rasgos oligopolísticos. La concesión de licencias de tecnología destaca como palanca de diferenciación. Stamicarbon y thyssenkrupp Uhde comercializan nuevos bucles de síntesis que reducen el uso de energía entre un 5 y un 7% y permiten una mayor flexibilidad en las materias primas. Una posible disrupción se avecina desde las soluciones biotecnológicas que reducen drásticamente el uso de urea en la fermentación industrial. Novozymes informa de paquetes de enzimas que desplazan la urea a granel en múltiples plantas de etanol, insinuando una erosión de la demanda en mercados de uso final específicos. Los actores establecidos responden invirtiendo en fertilizantes de mayor eficiencia y producción de DEF, apostando por salidas ancladas en regulaciones. Las empresas regionales más pequeñas sobreviven sirviendo a mercados localizados con logística ágil y cambio de grado flexible, aunque siguen siendo vulnerables a los shocks de precio de las materias primas.

Líderes de la Industria de Urea de Grado Industrial

SABIC

Yara

CF Industries Holdings Inc.

Nutrien Ltd

OCI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Genesis Fertilizers avanzó en la construcción de su unidad en Saskatchewan con un objetivo de capacidad de urea de 2.500 t/día, prevista para iniciar operaciones en 2029.

- Abril de 2024: El gobierno de India anunció planes para cesar las importaciones de urea a finales de 2025, como un gran impulso a la fabricación nacional.

Alcance del Informe Global del Mercado de Urea de Grado Industrial

La urea se utiliza ampliamente en la resina urea-formaldehído (UF), un polímero termoestable no transparente. Se fabrica principalmente a partir de urea y metanal (formaldehído).

El mercado de urea de grado industrial está segmentado por grado, industria de usuario final y geografía. Por grado, el mercado está segmentado en fertilizante, alimentario y técnico. Por industria de usuario final, el mercado está segmentado en agricultura, química, automotriz, médica y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de urea en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (kilotones).

| Grado Fertilizante |

| Grado Técnico |

| Grado Alimentario |

| Agricultura |

| Química |

| Automotriz |

| Médica |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Fertilizante | |

| Grado Técnico | ||

| Grado Alimentario | ||

| Por Industria de Usuario Final | Agricultura | |

| Química | ||

| Automotriz | ||

| Médica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de urea de grado industrial en 2026?

El tamaño del mercado de urea de grado industrial es de 198,87 millones de toneladas en 2026.

¿Cuál es la tasa de crecimiento esperada para la urea de grado industrial hasta 2031?

Se proyecta que el volumen aumente a una CAGR del 1,79%, alcanzando 217,29 millones de toneladas en 2031.

¿Qué región lidera la demanda de urea de grado industrial?

Asia-Pacífico representa el 66,10% del consumo global en 2025, anclado por China e India.

¿Por qué es importante el DEF para los proveedores de urea de grado industrial?

El fluido de escape diésel requiere urea de alta pureza y está mandatado por las normas de emisiones, creando un segmento premium de rápido crecimiento.

¿Cómo están abordando los productores la presión sobre el carbono?

Las empresas invierten en proyectos de amoníaco verde y diseños de procesos energéticamente eficientes para reducir las emisiones y obtener certificaciones bajas en carbono.

Última actualización de la página el: