Tamaño y Participación del Mercado de Sarcoma de Kaposi

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 150.41 Millones de dólares |

| Tamaño del Mercado (2031) | 183.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

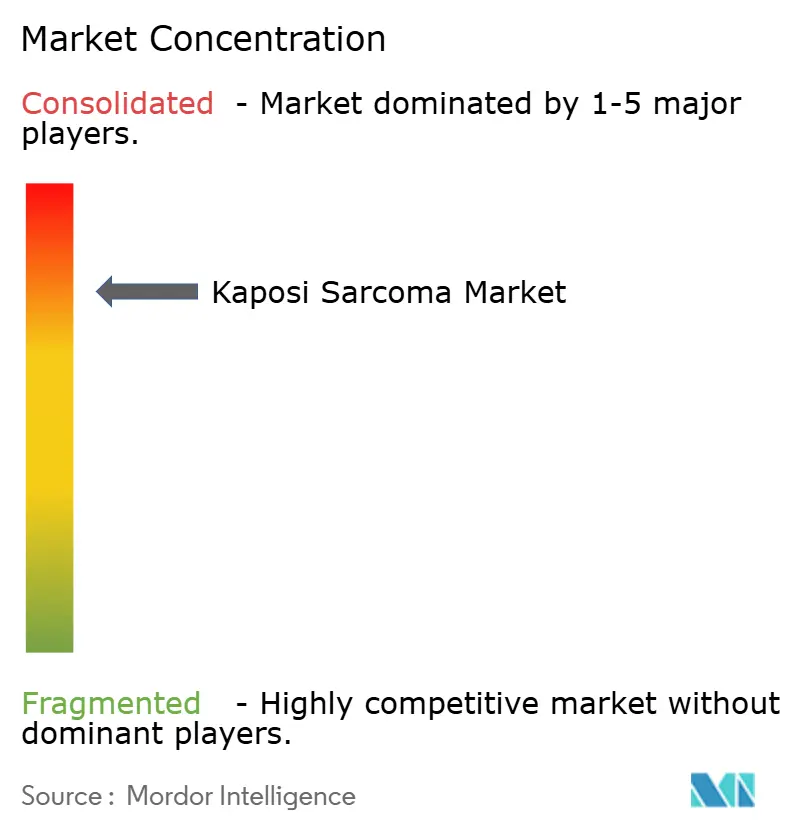

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sarcoma de Kaposi por Mordor Intelligence

El tamaño del mercado de Sarcoma de Kaposi en 2026 se estima en 150,41 millones de USD, creciendo desde el valor de 2025 de 144,57 millones de USD, con proyecciones para 2031 que muestran 183,34 millones de USD, creciendo a una CAGR del 4,04% durante 2026-2031. La demanda está guiada más por los avances en medicina de precisión que por el volumen puro de pacientes, por lo que el crecimiento se mantiene constante en lugar de explosivo. La creciente incidencia entre las poblaciones inmunocomprometidas, el uso más amplio de antracíclinas liposomales pegiladas y los inhibidores de puntos de control inmunitario en desarrollo refuerzan conjuntamente esta trayectoria ascendente, mientras que las deficiencias en la cadena de frío y los obstáculos en el reembolso moderan el ritmo. La consolidación entre las principales empresas oncológicas se está intensificando, con adquisiciones de gran envergadura que superaron los 10.000 millones de USD solo en 2024. Simultáneamente, las terapias génicas basadas en células y las plataformas de patología impulsadas por inteligencia artificial están acortando los tiempos de diagnóstico, desbloqueando oportunidades de intervención más temprana que amplían aún más el grupo de pacientes potenciales.

Conclusiones Clave del Informe

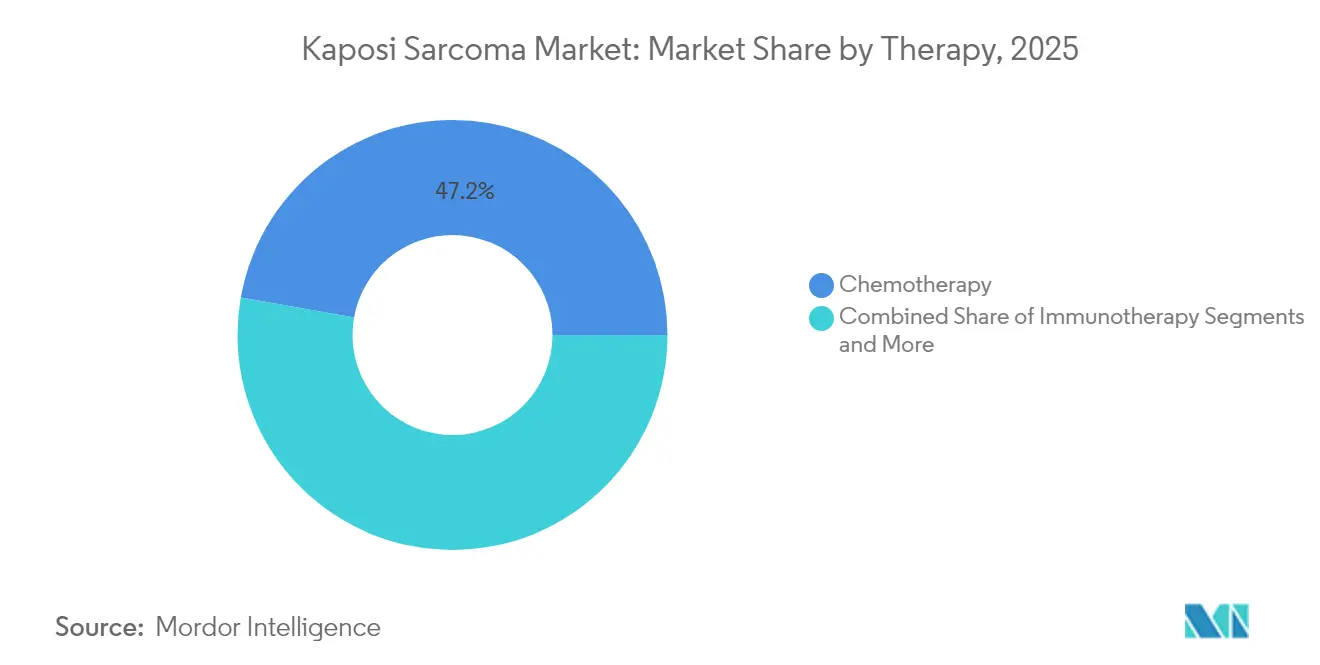

- Por terapia, la quimioterapia lideró con el 47,21% de la participación del mercado de Sarcoma de Kaposi en 2025, mientras que la inmunoterapia muestra la CAGR más rápida del 5,26% hasta 2031.

- Por vía, los productos intravenosos representaron el 61,55% del tamaño del mercado de Sarcoma de Kaposi en 2025; las formulaciones orales están creciendo a una CAGR del 5,64% hasta 2031.

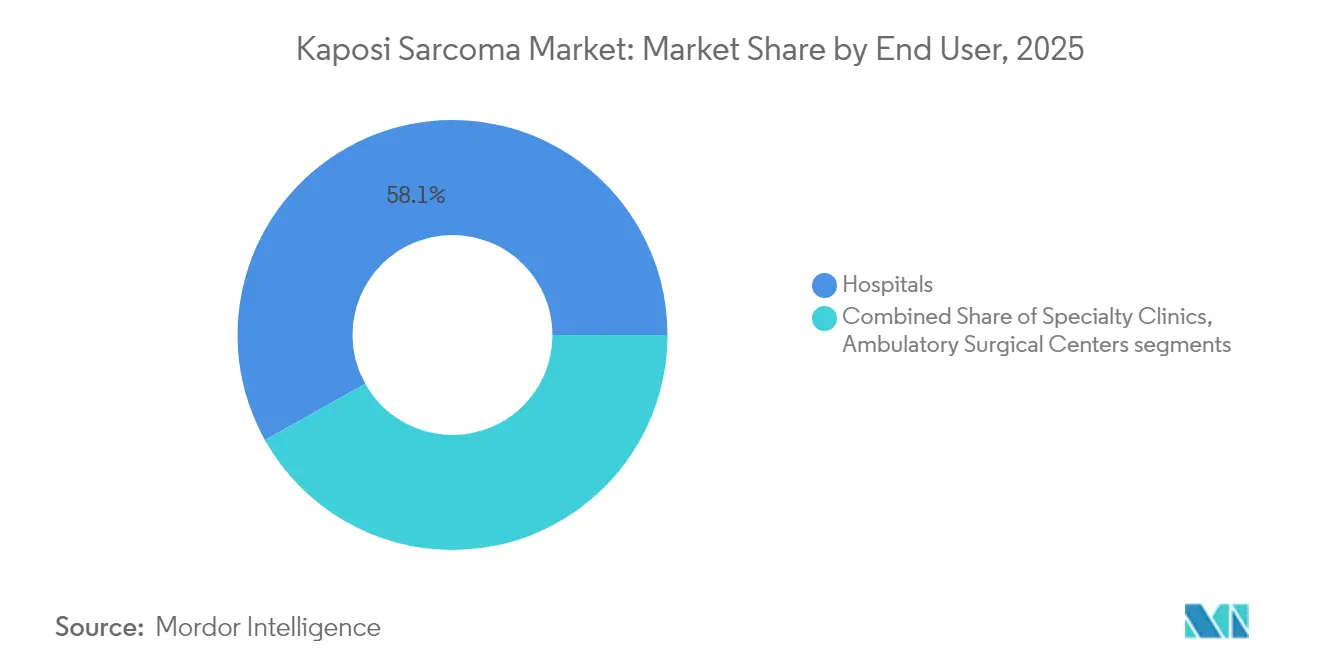

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 58,12% en 2025; los centros quirúrgicos ambulatorios registran la CAGR más alta del 5,97% hasta 2031.

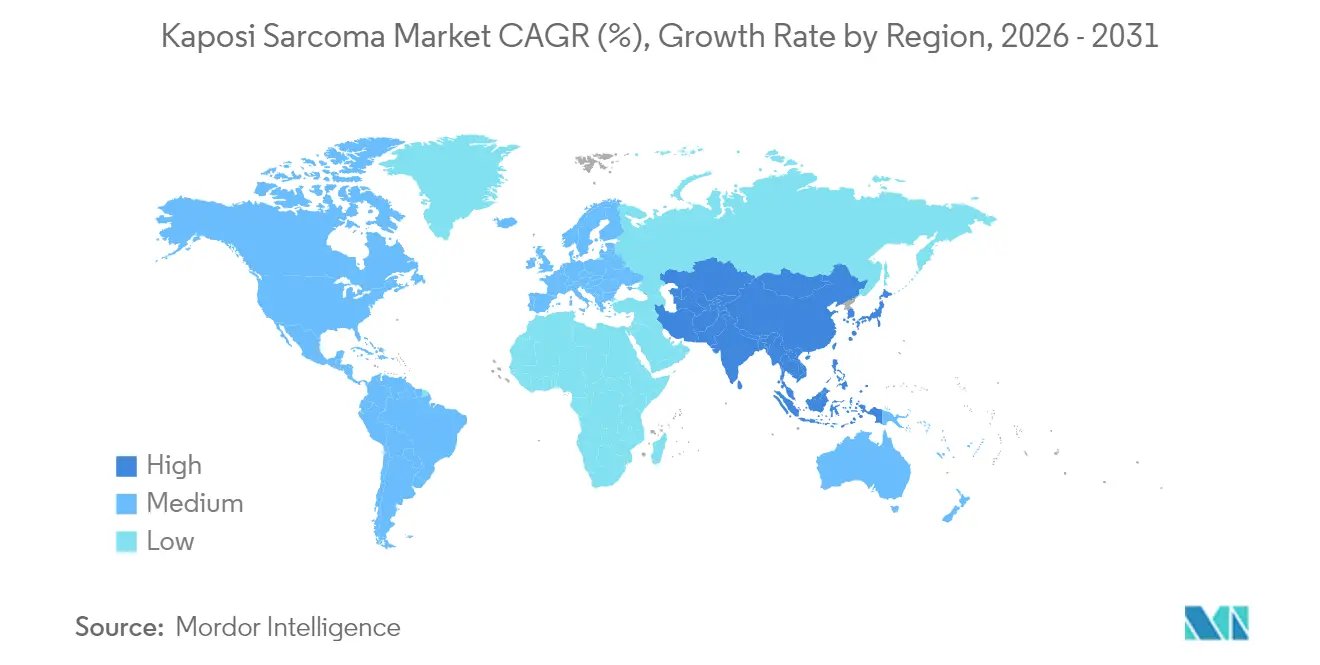

- Por región, América del Norte lideró con una participación del 39,25% en 2025; Asia-Pacífico está proyectada para expandirse a una CAGR del 6,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sarcoma de Kaposi

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente incidencia entre poblaciones inmunocomprometidas | +1.2% | Global, concentrado en el África subsahariana y centros urbanos | Mediano plazo (2-4 años) |

| Mayor adopción de antracíclinas liposomales en terapia de primera línea | +0.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor acceso a la terapia antirretroviral en países de ingresos bajos y medios | +0.7% | África subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Cartera de inhibidores de puntos de control inmunitario dirigidos al HHV-8 | +0.6% | Global, ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Flujos de trabajo de histopatología impulsados por inteligencia artificial que acortan el tiempo de diagnóstico | +0.4% | Mercados desarrollados, adopción gradual en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Terapias génicas basadas en células que ingresan a ensayos en fase temprana | +0.3% | América del Norte, UE, centros seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia entre Poblaciones Inmunocomprometidas

El creciente número de pacientes inmunocomprometidos —receptores de trasplante de riñón, personas que reciben inmunosupresores biológicos y pacientes con COVID prolongado— está ampliando el mercado de Sarcoma de Kaposi más allá de la cohorte histórica de VIH. Los receptores de trasplante de riñón enfrentan una complejidad adicional porque los fármacos antirechazo estándar reducen la inmunidad tumoral, generando demanda de regímenes que equilibren la protección del injerto con el control oncológico. Los datos emergentes sobre la disregulación inmunitaria posviral tras el COVID-19 amplían aún más el universo de pacientes, lo que lleva a los oncólogos a adaptar las vías de tratamiento.

Mayor Adopción de Antracíclinas Liposomales en Terapia de Primera Línea

La doxorrubicina liposomal pegilada se ha convertido en el agente de primera línea preferido porque reduce la cardiotoxicidad mientras mantiene la potencia antitumoral. El seguimiento a tres décadas confirma una eficacia duradera, y múltiples aprobaciones europeas como Celdoxome y Myocet han fomentado la competencia que está empujando los precios a la baja. La mayor disponibilidad en los formularios de hospitales de Asia-Pacífico está acelerando la adopción, y los pagadores estadounidenses autorizan cada vez más la administración ambulatoria, reduciendo los gastos generales de las instalaciones.

Mayor Acceso a la Terapia Antirretroviral en Países de Ingresos Bajos y Medios

La rápida implementación de la terapia antirretroviral ha reducido la incidencia del Sarcoma de Kaposi relacionado con el VIH, pero el mayor grupo de supervivientes con supresión viral necesita vigilancia oncológica de por vida. Las tasas de resistencia viral de hasta el 19,6% para el dolutegravir amenazan con el riesgo de rebote, manteniendo alta la vigilancia del Sarcoma de Kaposi. El logro de Zimbabwe del nivel de madurez 3 de la OMS ejemplifica los avances en capacidad regulatoria que permiten una importación más amplia de medicamentos oncológicos[1]Fuente: Organización Mundial de la Salud, "Resistencia a los Medicamentos contra el VIH – Informe Breve 2024," who.int .

Cartera de Inhibidores de Puntos de Control Inmunitario Dirigidos al HHV-8

Los ensayos de nivolumab más pomalidomida muestran regresión tumoral temprana en sarcomas asociados a virus, lo que señala una ruptura con la dependencia de la quimioterapia. El Instituto Nacional del Cáncer ha destinado 3 millones de USD para la investigación de vacunas contra el HHV-8, subrayando la determinación gubernamental de avanzar hacia la profilaxis.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto perfil de toxicidad de las quimioterapias existentes | -0.9% | Global, afecta particularmente a las poblaciones de edad avanzada | Corto plazo (≤ 2 años) |

| Escasez de criterios de valoración sustitutos validados para ensayos de tumores raros | -0.6% | Global, impacto regulatorio en todos los mercados principales | Mediano plazo (2-4 años) |

| Reembolso limitado fuera de los casos asociados al VIH | -0.5% | América del Norte, UE, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Deficiencias en la cadena de frío en regiones africanas endémicas | -0.4% | África subsahariana, zonas rurales en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Perfil de Toxicidad de las Quimioterapias Existentes

La exposición acumulada a doxorrubicina por encima de 450 mg/m² eleva el riesgo de insuficiencia cardíaca congestiva al 11%, lo que obliga a regímenes más cortos o medidas cardioprotectoras que aumentan el costo del tratamiento. Las formulaciones pegiladas reducen la exposición, pero el síndrome mano-pie provoca interrupciones de dosis en hasta el 40% de los receptores, limitando la efectividad en el mundo real. Estas preocupaciones sobre toxicidad empujan a los oncólogos hacia las inmunoterapias, pero el acceso sigue siendo desigual.

Reembolso Limitado fuera de los Casos Asociados al VIH

Las brechas de cobertura para los casos clásicos de Sarcoma de Kaposi complican el inicio de la terapia. Las tácticas de los pagadores, como el envasado externo, reducen los márgenes de los médicos en más de 2.000 USD por infusión e incrementan los copagos de los pacientes, desincentivando el uso de agentes de mayor valor. La pendiente eliminación del código G2211 de Medicare ejemplifica la reducción de las ventanas de reembolso para las visitas oncológicas complejas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: La Inmunoterapia Gana Terreno a Pesar del Dominio de la Quimioterapia

La quimioterapia ancló casi la mitad de los ingresos de 2025, aunque su crecimiento se ha desacelerado a medida que los médicos buscan estrategias más seguras a largo plazo. Las antracíclinas liposomales continúan dominando el uso de primera línea gracias a datos sólidos y una amplia cobertura en formularios, manteniendo el mercado de Sarcoma de Kaposi firmemente arraigado en los enfoques citotóxicos. Aun así, los fármacos inhibidores de puntos de control inmunitario, especialmente los inhibidores de PD-1, están demostrando respuestas duraderas en la enfermedad refractaria, elevando su participación en las listas de inscripción en ensayos. Los inversores en biociencias han respondido dirigiendo capital hacia la ingeniería de anticuerpos y las plataformas de activación de células T, lo que sugiere una inclinación estructural hacia la inmunoterapia durante el período de previsión.

La CAGR del 5,26% de la inmunoterapia refleja tanto el progreso científico como la conveniencia práctica. El nivolumab subcutáneo, aprobado en diciembre de 2024, reduce el tiempo en silla de horas a minutos, permitiendo a los centros ambulatorios tratar a más pacientes por día. Estas eficiencias operativas resuenan con los sistemas de salud que están pivotando desde las infusiones hospitalarias. En consecuencia, se espera que la contribución de la inmunoterapia al tamaño del mercado de Sarcoma de Kaposi crezca desde los niveles intermedios actuales hasta más de una cuarta parte para 2031, acelerando el impulso general de los ingresos sin elevar materialmente el número de pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Formulaciones Orales Desafían el Dominio de la Vía Intravenosa

La administración intravenosa sigue gobernando el 61,55% del tamaño del mercado de Sarcoma de Kaposi en 2025 gracias a los protocolos hospitalarios arraigados y la familiaridad de los pagadores. La doxorrubicina liposomal pegilada y el paclitaxel dependen de tasas de infusión controladas para mitigar los efectos secundarios agudos, bloqueando grandes volúmenes en las salas de infusión. Sin embargo, las moléculas orales —en particular los análogos de talidomida y los antivirales de nueva generación— están ganando fuerza, creciendo un 5,64% anual hasta 2031. El monitoreo por telesalud y las herramientas digitales de adherencia reducen el riesgo percibido de la dosificación ambulatoria, alentando a los médicos a cambiar a los pacientes estables. Con Medicare exigiendo la presentación del Código Nacional de Medicamento para los oncológicos orales a partir de 2025, se espera que el cumplimiento estandarice las prácticas de facturación, facilitando aún más la adopción.

A pesar de las ganancias en conveniencia, es poco probable que las formulaciones intravenosas colapsen rápidamente; muchos candidatos en etapa avanzada, incluidas las terapias basadas en células, aún requieren administración controlada. No obstante, cada cambio incremental hacia los comprimidos erosiona el volumen de los centros de infusión, señalando una realineación gradual de los ingresos por servicios auxiliares en toda la industria del Sarcoma de Kaposi.

Por Usuario Final: Los Centros Ambulatorios Capitalizan la Tendencia hacia la Atención Ambulatoria

Los hospitales mantuvieron una participación del 58,12% en 2025 porque los casos complejos a menudo requieren supervisión multidisciplinaria y cuidados de apoyo intensivos. Sin embargo, la presión de los pagadores para reducir las tarifas de las instalaciones está impulsando las infusiones de menor complejidad hacia los centros quirúrgicos ambulatorios, donde la dotación de personal optimizada y las estancias más cortas reducen el costo por episodio. Esta migración respalda una CAGR del 5,97% para las instalaciones ambulatorias, convirtiéndolas en el canal de más rápido crecimiento dentro del mercado de Sarcoma de Kaposi. Las clínicas oncológicas especializadas ocupan un nicho estratégico, aprovechando la profunda experiencia en el área de la enfermedad sin los gastos generales de los hospitales terciarios. Las consultas de tele-oncología, adoptadas ampliamente durante la pandemia de COVID-19, son ahora estándar para el seguimiento rutinario, permitiendo a los pacientes de alto riesgo evitar visitas presenciales innecesarias.

A largo plazo, los algoritmos de reembolso de los pagadores pueden orientar más atención hacia paquetes ambulatorios agrupados, pero los hospitales también están evolucionando. Muchos centros académicos están creando unidades de infusión satélite y asociándose con empresas de atención domiciliaria para retener los flujos de pacientes, lo que demuestra que la competencia por la participación en el lugar de atención es dinámica y no de suma cero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 39,25% de los ingresos de 2025, respaldada por una cobertura de seguros madura, una sofisticada infraestructura de ensayos clínicos y la aprobación temprana de nuevos agentes. Sin embargo, las políticas de contención de costos se están endureciendo. Las negociaciones de precios de medicamentos de Medicare bajo la Ley de Reducción de la Inflación, si bien alivian las cargas de bolsillo de los pacientes, nublan el poder de fijación de precios de los fabricantes, lo que lleva a algunas empresas a retrasar los lanzamientos hasta que surja una orientación más clara.

Asia-Pacífico registra la CAGR líder del 6,49% hasta 2031 gracias a la mejora del alcance en materia de VIH, la modernización de los regímenes regulatorios y la agresiva construcción de hospitales. El creciente presupuesto oncológico de China bajo el 14.º Plan Quinquenal y la expansión de las instalaciones del Programa Nacional de Control del SIDA de India están catalizando la demanda. Sin embargo, persisten las disparidades entre zonas rurales y urbanas: las redes de cadena de frío tienen dificultades en las provincias remotas, lo que limita la penetración de los biológicos de alto valor. Los acuerdos innovadores basados en el valor, ya pilotados en Singapur y Corea del Sur, pueden mitigar las brechas de asequibilidad a medida que los pagadores regionales experimentan con precios vinculados a resultados.

Europa mantiene un crecimiento constante de un solo dígito medio, respaldado por sistemas de seguros obligatorios que garantizan un acceso amplio pero también imponen estrictos umbrales de costo-efectividad. La adopción de doxorrubicina liposomal pegilada biosimilar ha generado ahorros de dos dígitos para los fondos nacionales de salud, liberando recursos para las terapias con inhibidores de puntos de control inmunitario. Los ajustes regulatorios posteriores al Brexit requieren presentaciones paralelas tanto ante la Agencia Europea de Medicamentos como ante la Agencia Reguladora de Medicamentos y Productos Sanitarios, lo que añade costos administrativos que las empresas de biotecnología más pequeñas a veces tienen dificultades para absorber, consolidando sutilmente la actividad de lanzamiento entre las multinacionales más grandes.

Panorama Competitivo

El mercado de Sarcoma de Kaposi está moderadamente consolidado, con las principales empresas representando aproximadamente la mitad de los ingresos globales. La adquisición de Mirati por parte de Bristol Myers Squibb por 4.800 millones de USD y la compra de Fusion por parte de AstraZeneca por 2.000 millones de USD subrayan el apetito de la industria por activos oncológicos diferenciados. El último acuerdo de Merck para un anticuerpo biespecífico anti-PD-1/VEGF lo posiciona para desafiar a Bristol en inmunoterapia combinada, mientras que Gilead está aprovechando su herencia antiviral para desarrollar agentes de doble vía que tanto suprimen la replicación del HHV-8 como estimulan la función de las células T.

La adopción de tecnología diferencia a los líderes. Las redes de patología digital mejoradas con inteligencia artificial en instituciones asociadas con Johnson & Johnson reducen los ciclos de biopsia a informe en un 50%, acelerando el tiempo hasta el primer tratamiento y aumentando efectivamente el volumen de medicamentos por paciente-año. La colaboración de radioligandos de 300 millones de euros de Sanofi con Orano Med apunta a tumores raros positivos para HHV-8, posicionando a la empresa en un subsegmento con competencia limitada.

Los competidores emergentes como Nuvation Bio y Regeneron están avanzando en biológicos de precisión que atacan epítopos virales únicos del Sarcoma de Kaposi. Aunque estas empresas actualmente carecen de la capacidad comercial de los titulares, el flujo de acuerdos de asociación sugiere que los titulares pueden licenciar o adquirir candidatos prometedores, intensificando aún más la consolidación.

Líderes de la Industria del Sarcoma de Kaposi

Bristol-Myers Squibb

Merck & Co., Inc

Pfizer Inc.

Navidea Biopharmaceuticals, Inc.

Baxter Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La FDA aprobó fam-trastuzumab deruxtecan-nxki para el cáncer de mama con HER2 bajo, subrayando el progreso continuo en las plataformas de conjugados anticuerpo-fármaco relevantes para la innovación en el Sarcoma de Kaposi.

- Noviembre de 2024: Merck firmó una licencia global exclusiva con LaNova Medicines para LM-299, un anticuerpo biespecífico anti-PD-1/VEGF dirigido a tumores sólidos, incluidas las aplicaciones en Sarcoma de Kaposi.

- Mayo de 2024: El Centro Oncológico Integral Lineberger de la Universidad de Carolina del Norte presentó un modelo de ratón para el Sarcoma de Kaposi, un avance que promete acelerar el desarrollo de nuevos tratamientos para la enfermedad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del sarcoma de Kaposi como los ingresos anuales provenientes de medicamentos de marca y genéricos, fracciones de radioterapia y procedimientos quirúrgicos curativos utilizados para tratar el sarcoma de Kaposi epidémico, clásico, endémico e iatrogénico en 17 economías rastreadas.

Exclusión del alcance: la terapia antirretroviral de rutina contra el VIH prescrita únicamente para el control viral, junto con los consumibles paliativos para el cuidado de heridas, quedan fuera del modelo.

Descripción general de la segmentación

- Por Terapia

- Quimioterapia

- Inmunoterapia

- Terapia Antiviral (HAART)

- Terapias Dirigidas/de Precisión

- Por Vía de Administración

- Intravenosa

- Oral

- Tópica

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se entrevistó a oncólogos, médicos especialistas en trasplantes y gerentes de farmacia hospitalaria de América del Norte, Europa, África Subsahariana y Asia-Pacífico. Sus perspectivas refinaron los multiplicadores de incidencia, las tasas de cambio de línea de terapia y los precios típicos por ciclo, cerrando las brechas dejadas por los datos secundarios.

Investigación documental

Los analistas de Mordor primero mapearon el grupo de pacientes tratados con conjuntos de datos abiertos como el Observatorio Global del Cáncer de la OMS, las hojas de datos por país de ONUSIDA, SEER, los registros de cáncer de Eurostat y los principales metaanálisis de PubMed. Incorporamos declaraciones de importación y exportación, aprobaciones de medicamentos huérfanos de la US FDA, datos de tarifas hospitalarias y presentaciones de empresas obtenidas a través de D&B Hoovers, además de fuentes de noticias de Dow Jones Factiva para comparar los costos de los regímenes y la combinación de terapias regionales. Las fuentes enumeradas son ilustrativas; numerosos registros adicionales respaldaron la recopilación y verificación de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente del volumen de pacientes comienza con la incidencia de SK a nivel de país, la prevalencia del VIH y los números postrasplante, que luego se vinculan con la adopción de terapias y los precios de venta promedio para obtener los ingresos de 2025. Los consolidados de proveedores y las verificaciones de facturas muestreadas actúan como filtro de validación ascendente. Las variables clave incluyen la cobertura de HAART, los trasplantes de órganos anuales, el precio de la doxorrubicina liposomal, la adopción de inhibidores de puntos de control y la intensidad del reembolso regional. Los pronósticos a cinco años aplican regresión multivariante con suavizado ARIMA, y los supuestos se someten a pruebas de estrés con nuestro panel de expertos antes de la aprobación final.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza, revisión por pares y aprobación de la dirección. Los informes se actualizan anualmente; las actualizaciones intermedias se activan ante cambios en las guías clínicas, lanzamientos importantes o modificaciones en el reembolso, garantizando que los compradores reciban la perspectiva más reciente.

Por qué la línea de base de Mordor para el sarcoma de Kaposi es confiable

Las estimaciones publicadas suelen divergir porque las empresas utilizan alcances, años de referencia y niveles de validación desiguales.

Al anclar las estimaciones en la epidemiología actual, paquetes de terapia claramente definidos y modelado de doble vía, Mordor Intelligence proporciona una línea de base equilibrada en la que los clientes pueden confiar. Estudios externos citan USD 110,48 millones para 2022, USD 140,2 millones para 2023 y USD 145,55 millones para 2024; cada uno aplica alcances más limitados o datos más antiguos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 144,57 millones (2025) | Mordor Intelligence | - |

| USD 110,48 millones (2022) | Consultoría Regional A | Geografía limitada; alcance exclusivo de terapias |

| USD 140,2 millones (2023) | Consultoría Global A | Excluye el gasto en radiación y cirugía; verificaciones primarias escasas |

| USD 145,55 millones (2024) | Revista Especializada B | Modelo basado únicamente en facturación hospitalaria; actualización bienal |

En resumen, nuestra combinada disciplinada de bases epidemiológicas actualizadas, modelado de doble vía y revisión por pares continua hace que los números de Mordor sean la referencia más transparente y reproducible disponible en la actualidad.

Preguntas Clave Respondidas en el Informe

P1. ¿Qué factores impulsan principalmente el mercado de Sarcoma de Kaposi?

La mayor parte del impulso proviene del creciente número de pacientes inmunocomprometidos, la creciente adopción de antracíclinas liposomales y el acceso más amplio a la terapia antirretroviral en naciones de ingresos bajos y medios. Un impulso adicional proviene de las carteras de inhibidores de puntos de control inmunitario y los diagnósticos habilitados por inteligencia artificial que acortan el tiempo hasta el tratamiento.

P2. ¿Qué categoría de terapia se está expandiendo más rápidamente?

La inmunoterapia crece un 5,26% anual hasta 2031, ya que los inhibidores de PD-1 y los nuevos anticuerpos biespecíficos ofrecen respuestas duraderas con perfiles de efectos secundarios más leves que la quimioterapia.

P3. ¿Dónde obstaculizan más el acceso las barreras de reembolso?

La cobertura sigue siendo restringida para los casos de Sarcoma de Kaposi no asociados al VIH en los Estados Unidos y partes de Europa, mientras que las prácticas de los aseguradores, como el envasado externo, siguen comprimiendo la economía de los proveedores.

P4. ¿Cómo está cambiando el lugar de atención?

Los centros quirúrgicos ambulatorios registran la CAGR más alta del 5,97% porque los pagadores prefieren costos de instalaciones más bajos y los pacientes valoran las visitas más cortas; sin embargo, los hospitales retienen el manejo de casos complejos.

P5. ¿Qué región lidera el crecimiento futuro?

Se prevé que Asia-Pacífico crezca un 6,49% anual, impulsada por la mejora de los programas de VIH, la modernización regulatoria y la expansión de la infraestructura oncológica.

Última actualización de la página el: