Tamaño y participación del mercado de ensamblaje y prueba de semiconductores subcontratados (OSAT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

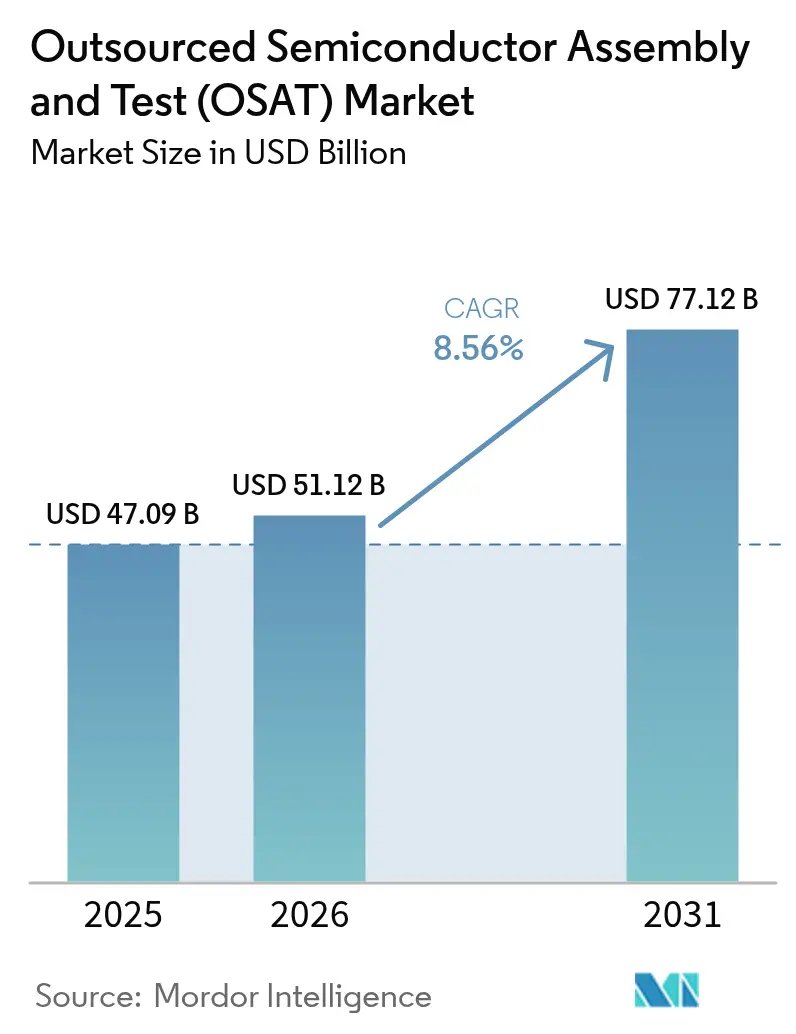

| Tamaño del Mercado (2026) | 51.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ensamblaje y prueba de semiconductores subcontratados (OSAT) por Mordor Intelligence

El tamaño del mercado de ensamblaje y prueba de semiconductores subcontratados fue valorado en 47,09 mil millones de USD en 2025 y se estima que crecerá desde 51,12 mil millones de USD en 2026 hasta alcanzar los 77,12 mil millones de USD en 2031, a una CAGR del 8,56% durante el período de pronóstico (2026-2031). El progreso sostenido en inteligencia artificial, computación de alto rendimiento y electrificación automotriz incrementó la demanda de paquetes avanzados y flujos de prueba críticos para la seguridad, ampliando así la oportunidad total direccionable para los proveedores especializados de servicios de backend. Los proveedores de Asia-Pacífico mantuvieron su poder de fijación de precios gracias a ecosistemas maduros, aunque las expansiones de capacidad impulsadas por políticas en América del Norte y Europa comenzaron a reconfigurar la asignación global de la cadena de suministro. Las arquitecturas de chiplets híbridos elevaron la importancia de la integración heterogénea, motivando inversiones estratégicas en plataformas de empaquetado a nivel de oblea de tipo fan-out y 2,5D/3D. Mientras tanto, los controles comerciales más estrictos y los mandatos de sostenibilidad alentaron a los clientes a trasladar parte de la carga de trabajo a sitios geográficamente diversificados que pueden demostrar un menor consumo de energía por unidad de rendimiento. A medida que la capacidad de las fundiciones permaneció bajo presión, las empresas de semiconductores con modelo fab-lite continuaron subcontratando las etapas de backend, reforzando la relevancia estructural del mercado de ensamblaje y prueba de semiconductores subcontratados en el próximo ciclo de planificación.

Conclusiones clave del informe

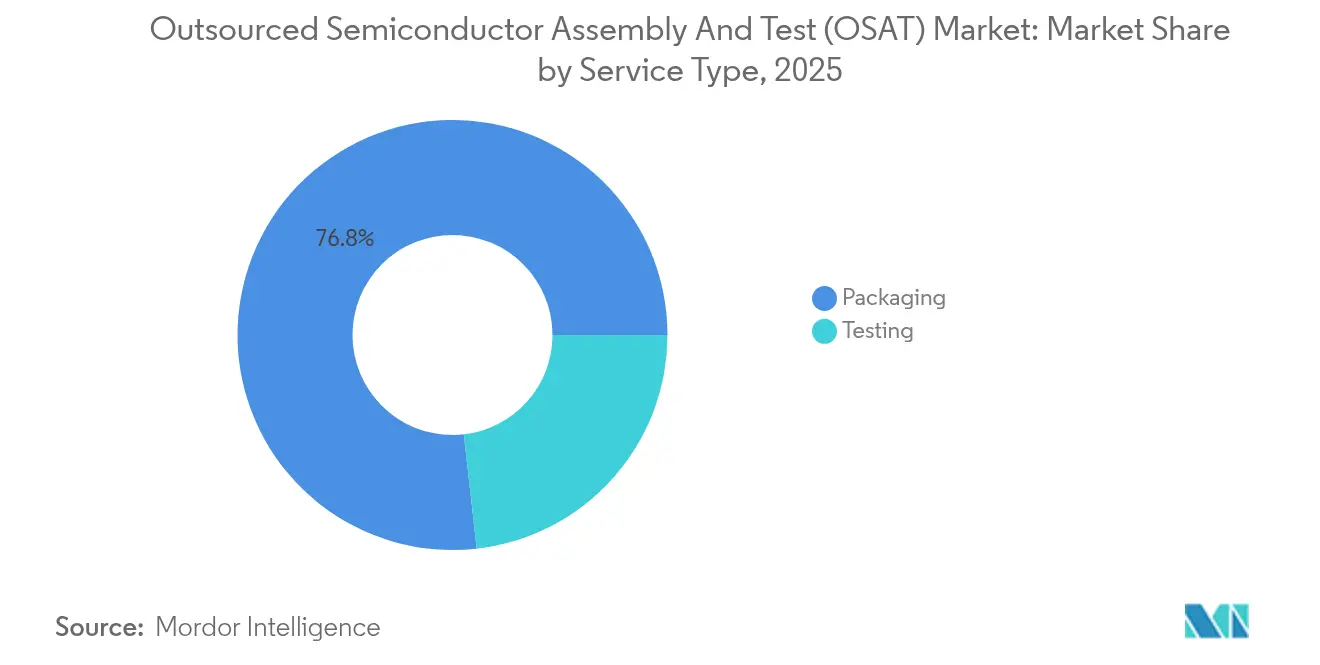

- Por tipo de servicio, el empaquetado representó el 76,80% de los ingresos en 2025; se prevé que las pruebas aumenten a una CAGR del 10,35% hasta 2031.

- Por tipo de empaquetado, la matriz de rejilla de bolas mantuvo el 23,85% de la participación del mercado de ensamblaje y prueba de semiconductores subcontratados en 2025, mientras que se proyecta que el empaquetado a nivel de oblea de tipo fan-out se expanda a una CAGR del 11,02% hasta 2031.

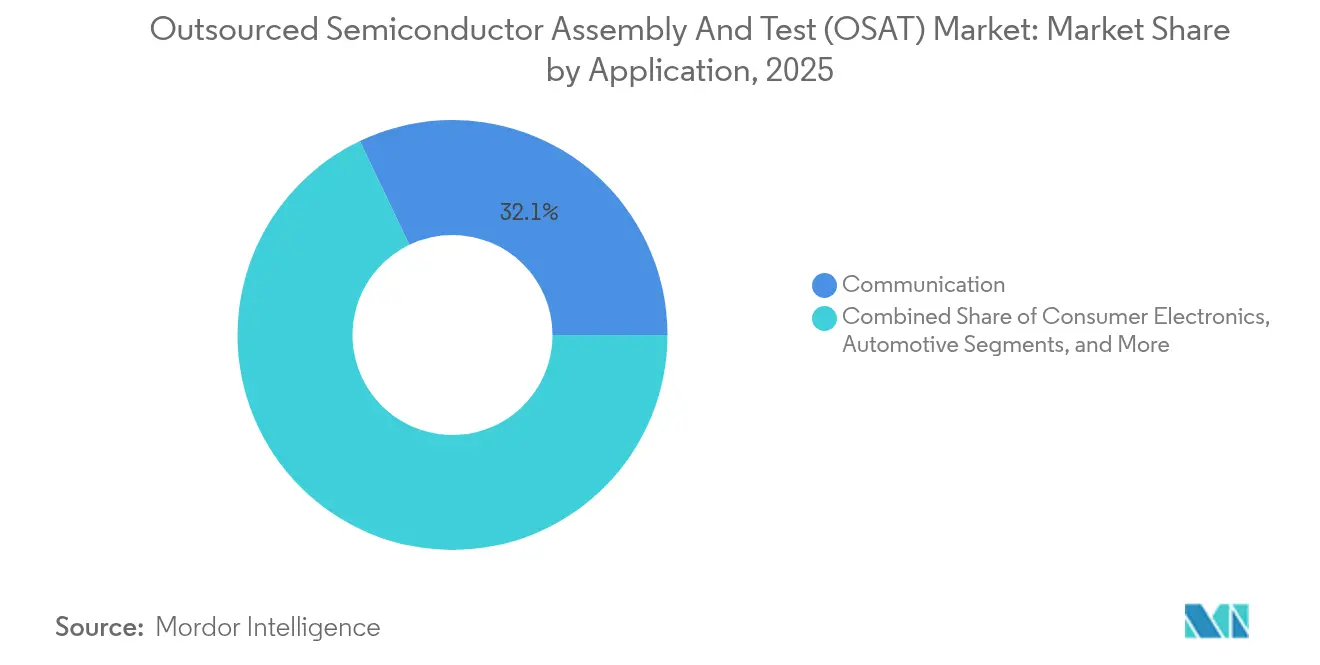

- Por aplicación, las comunicaciones lideraron con una participación de ingresos del 32,10% en 2025; el sector automotriz avanza a una CAGR del 12,85% hasta 2031.

- Por nodo tecnológico, los nodos heredados (≥28 nm) representaron el 45,70% del tamaño del mercado de ensamblaje y prueba de semiconductores subcontratados en 2025; los nodos sub-5 nm crecen a una CAGR del 14,35% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 72,90% de los ingresos en 2025; su CAGR del 9,45% hasta 2031 refleja un liderazgo persistente a pesar de los movimientos de diversificación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de ensamblaje y prueba de semiconductores subcontratados (OSAT)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del contenido de semiconductores por vehículo | +1.8% | Global, con concentración en Alemania, Japón, Estados Unidos y China | Mediano plazo (2-4 años) |

| Demanda impulsada por 5G de paquetes de RF avanzados | +1.2% | Global, con adopción temprana en Corea del Sur, China y Estados Unidos | Corto plazo (≤ 2 años) |

| Arquitecturas de chiplets de IA/HPC que requieren integración heterogénea | +2.1% | Global, con concentración en Taiwán, Estados Unidos y China | Mediano plazo (2-4 años) |

| Escasez de capacidad en fundiciones que impulsa la subcontratación fab-lite | +1.5% | Global, con efectos secundarios en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Las leyes CHIPS de EE. UU. y de la UE que incentivan la construcción local de OSAT | +0.9% | América del Norte y la UE, con efectos en la cadena de suministro en Asia | Largo plazo (≥ 4 años) |

| Los mandatos de sostenibilidad impulsan la adopción del empaquetado a nivel de oblea de tipo fan-out | +0.7% | Global, con liderazgo regulatorio en la UE y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del contenido de semiconductores por vehículo

Los fabricantes de equipos originales automotrices (OEM) transitaron hacia plataformas definidas por software, elevando la lista de materiales de semiconductores por automóvil e intensificando la demanda de paquetes de alta fiabilidad. La asociación del Grupo Volkswagen con onsemi para inversores de tracción destacó la creciente adopción de dispositivos de carburo de silicio que requieren paquetes de potencia térmicamente robustos.[1]onsemi, "Volkswagen Group Selects onsemi Silicon Carbide Traction Inverter," onsemi.com El Programa de Chiplets Automotrices de Imec, respaldado por ASE, BMW y Bosch, ilustró la alineación entre toda la cadena de valor en el empaquetado estandarizado de chiplets para el cumplimiento de la seguridad funcional. Los proveedores de OSAT que cumplen con AEC-Q100 e ISO 26262 capturaron, por tanto, nuevos diseños ganadores y aseguraron reservas de capacidad plurianuales con proveedores de vehículos eléctricos.

Demanda impulsada por 5G de paquetes de RF avanzados

Los despliegues comerciales de estaciones base 5G trasladaron el front-end de radio al territorio de ondas milimétricas, requiriendo sustratos de baja pérdida, blindaje conforme y huellas compactas de SiP. La integración del transistor E-mode MISHEMT de Finwave Semiconductor en GlobalFoundries señaló el despliegue comercial de nuevos dispositivos de nitruro de galio que requieren empaquetado de RF especializado, con la calificación en masa prevista para 2026. La cartera de bancos de prueba para 6G ya incorpora óptica co-empaquetada, instando a las empresas de OSAT a ampliar las capacidades de ensamblaje de señal mixta y las soluciones térmicas avanzadas.

Arquitecturas de chiplets de IA/HPC que requieren integración heterogénea

A medida que la escalabilidad de los chips monolíticos alcanzó sus límites económicos, la partición en chiplets prevaleció en los aceleradores de IA y las CPU de centros de datos. La plataforma VIPack de ASE demostró puentes de silicio activo y rutas de unión híbrida que permiten una integración eficiente de chiplets al tiempo que acortan el tiempo hasta el rendimiento. Las ofertas EMIB y Foveros de Intel posicionaron los servicios de fundición en competencia directa, aunque muchos clientes sin fábrica propia continuaron aprovechando las casas de OSAT independientes para la verificación de producción en volumen. El mercado de ensamblaje y prueba de semiconductores subcontratados se amplió porque los módulos de múltiples chips requirieron pruebas de fiabilidad especializadas, como el análisis estructural acoplado térmicamente, que solo un puñado de proveedores ofrece actualmente.

Escasez de capacidad en fundiciones que impulsa la subcontratación fab-lite

La utilización global de las fundiciones se mantuvo elevada a pesar del gasto récord en inversión de capital, lo que llevó a los fabricantes de dispositivos a adoptar modelos fab-lite en los que las operaciones de backend se subcontratan completamente. SEMI proyectó 400 mil millones de USD en gasto en equipos de 300 mm hasta 2027, aunque el desequilibrio entre oferta y demanda a corto plazo persistió, enviando más volúmenes de ensamblaje a los clústeres de OSAT del Sudeste Asiático. Los proveedores de equipos pronosticaron un crecimiento del 34,9% en las ventas de herramientas de ensamblaje para 2025, subrayando la necesidad urgente de capacidad de backend incremental.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Integración vertical por parte de las principales fundiciones e IDM | -1.4% | Global, con concentración en Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Intensidad de la inversión de capital y largos plazos de entrega de equipos | -0.8% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Controles de exportación geopolíticos sobre herramientas avanzadas | -0.6% | Global, con foco en las restricciones tecnológicas entre China y Estados Unidos | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en ingeniería de empaquetado avanzado | -0.5% | Global, con impacto agudo en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración vertical por parte de las principales fundiciones e IDM

La estrategia Wafer Manufacturing 2.0 de TSMC integró los flujos de empaquetado y prueba, ofreciendo servicios llave en mano que redujeron el volumen direccionable para las empresas de OSAT independientes. Samsung siguió un camino similar, mientras que Intel amplió sus servicios de fundición para incluir interposers avanzados. Estos movimientos comprimieron la participación de terceros en los segmentos de alto margen y obligaron a las empresas de OSAT a redoblar sus esfuerzos en nichos como la seguridad automotriz o la fotónica.

Intensidad de la inversión de capital y largos plazos de entrega de equipos

Una nueva línea de empaquetado avanzado puede requerir entre 100 y 200 millones de USD y entre 12 y 18 meses para la entrega de herramientas, obstáculos que disuaden a los participantes más pequeños. La caída de ingresos de ASMPT en el ejercicio fiscal 2023 ilustró los vientos en contra cíclicos que limitaron la capacidad de reinversión durante las recesiones. Las nuevas ubicaciones en India y Vietnam enfrentaron ciclos de adquisición aún más pronunciados porque los proveedores de materiales japoneses priorizaron a los clientes de larga data, ralentizando la recuperación competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el impulso de las pruebas se acelera con la validación de IA

Las pruebas capturaron un pronóstico de CAGR del 10,35% para 2026-2031, un ritmo que supera la expansión del empaquetado aunque partiendo de una base menor. Los diseños de IA y computación de alto rendimiento exigieron una cobertura de pruebas a nivel de sistema que verifica la latencia de interconexión de chiplets, la limitación térmica dinámica y el rendimiento de la carga de trabajo de aprendizaje profundo bajo diferentes voltajes. El mercado de ensamblaje y prueba de semiconductores subcontratados respondió integrando algoritmos adaptativos de aprendizaje automático en equipos de prueba automáticos, reduciendo el tiempo de prueba al tiempo que mejora el aislamiento de fallos.

El empaquetado retuvo el 76,80% de los ingresos de 2025, pero su composición evolucionó hacia líneas de empaquetado a nivel de panel de tipo fan-out, interposer 2,5D y óptica co-empaquetada. A medida que los clientes consolidaron proveedores, los grupos de OSAT agruparon ofertas llave en mano que fusionan el diseño de accesorios, la prueba final y la logística. Advantest aseguró su sexto liderazgo consecutivo en equipos de prueba de ensamblaje tras añadir análisis habilitados por IA a su serie V93000.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de empaquetado: el empaquetado a nivel de oblea de tipo fan-out captura los diseños de nodos avanzados

La tecnología de matriz de rejilla de bolas mantuvo una participación del 23,85% en 2025 al servir a plataformas de consumo e industriales convencionales que valoran la robustez mecánica. Sin embargo, los paquetes a nivel de oblea de tipo fan-out se expandieron a una CAGR del 11,02% a medida que los procesadores móviles y los aceleradores de IA transitaron hacia capas de redistribución de alta densidad. Esta tendencia fortaleció el mercado de ensamblaje y prueba de semiconductores subcontratados porque solo un grupo limitado de proveedores puede procesar formatos de panel más grandes sin desviación de rendimiento.

La expansión de ASE a nivel de panel de 200 millones de USD hacia paneles de vidrio de 310 mm × 310 mm ilustró un compromiso de inversión de capital hacia construcciones de gran área rentables. Las variantes de vía a través del silicio y vía a través del vidrio proliferaron en las pilas de memoria de alto ancho de banda. Los sustratos FC-BGA se beneficiaron de la adopción de nodos avanzados, cerrando la brecha entre los laminados orgánicos y los interposers de silicio para los ASIC de redes.

Por aplicación: la electrificación automotriz impulsa la innovación en empaquetado

Los sistemas de comunicaciones dominaron con el 32,10% de los ingresos en 2025, reflejando el sostenido despliegue de macroceldas 5G y la demanda de renovación de terminales. Sin embargo, los trenes de potencia electrificados y los módulos ADAS impulsaron al sector automotriz a la cima de las tablas de crecimiento con una CAGR del 12,85%. Se proyecta que el tamaño del mercado de ensamblaje y prueba de semiconductores subcontratados para módulos automotrices supere los xx mil millones de USD en 2031 (valor específico no divulgado), respaldado por acuerdos de suministro a largo plazo que garantizan capacidad para chips de carburo de silicio y radar.

La adquisición por parte de onsemi de la cartera de JFET de carburo de silicio de Qorvo por 115 millones de USD subrayó la carrera por asegurar dispositivos de potencia diferenciados. Los proyectos industriales de fábricas inteligentes y la IA en el borde también incrementaron la demanda de backend, aunque sus participaciones se mantuvieron por debajo de los segmentos de movilidad y comunicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por nodo tecnológico: los nodos avanzados superan a los heredados, pero persiste la doble vía

Las geometrías heredadas ≥28 nm aún componían el 45,70% del tamaño del mercado de ensamblaje y prueba de semiconductores subcontratados en 2025, sirviendo a microcontroladores analógicos, de gestión de energía y automotrices. Mantuvieron una participación estable debido a las herramientas maduras y los ciclos de vida extendidos de los productos. En paralelo, los nodos sub-5 nm crecieron a una CAGR del 14,35%, impulsados por los aceleradores de entrenamiento de IA, los teléfonos inteligentes premium y las CPU de centros de datos.

Siemens lanzó el software de prueba Tessent Hi-Res Chain para reducir la pérdida de rendimiento en 5 nm y por debajo, mostrando que la innovación en pruebas de backend debe seguir el ritmo del escalado del front-end. Los proveedores de OSAT, por tanto, construyeron zonas de sala limpia con un control de contaminación más fino y flujos avanzados de despegado por litografía para manejar chips ultrafinos que las líneas de empaquetado convencionales no pueden sostener.

Análisis geográfico

Asia-Pacífico retuvo el 72,90% de la participación en los ingresos del mercado de ensamblaje y prueba de semiconductores subcontratados en 2025 y registró una perspectiva de CAGR del 9,45% hasta 2031. Taiwán, China y Corea del Sur anclaron el clúster gracias a la proximidad a las fundiciones y los fabricantes de sustratos, aunque las crecientes fricciones comerciales impulsaron la diversificación hacia Malasia, Vietnam y Filipinas. India aceleró los programas de incentivos, respaldando la planta de 413 millones de USD de Kaynes Technology en Gujarat y el complejo de empaquetado y prueba de 3 mil millones de USD de Tata Electronics en Assam.

América del Norte recuperó peso estratégico tras la financiación de la Ley CHIPS. Amkor inició la construcción de una instalación de empaquetado avanzado en Arizona diseñada para abastecer a clientes domésticos de automoción e IA. Texas Instruments destinó 60 mil millones de USD para múltiples fábricas de obleas y la correspondiente capacidad de backend, mientras que la adquisición por parte de SkyWater de la fábrica de Infineon en Austin por 93 millones de USD añadió redundancia soberana.

Europa pasó de la I+D de nicho a la producción a escala. Silicon Box obtuvo la aprobación de la UE para una planta de empaquetado a nivel de panel de 1.300 millones de EUR (1.470 millones de USD) en Italia, con un objetivo de más de 100 millones de unidades SiP por año. Thales, Radiall y Foxconn exploraron una alianza francesa de OSAT para atender a usuarios de defensa y aeronáutica. Onsemi comprometió 2 mil millones de USD para una línea de carburo de silicio en la República Checa, asegurando el suministro local para proyectos de movilidad eléctrica. Oriente Medio y África siguieron siendo una frontera emergente, con Israel y los Emiratos Árabes Unidos evaluando marcos de política para atraer inversores de backend.

Panorama regulatorio

Las normas comerciales y de control de exportaciones que afectan a los circuitos integrados avanzados fluyen cada vez más a través de las operaciones de backend, ampliando el alcance de cumplimiento para los OSAT más allá de los requisitos tradicionales de seguridad del producto y medioambientales. En Estados Unidos, la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio implementó medidas adicionales de diligencia debida para circuitos integrados de computación avanzada (publicadas en el Registro Federal en enero de 2025), elevando las expectativas de detección de usuario final y de clientes para las entidades que manejan dispositivos lógicos avanzados en sus operaciones globales de empaquetado y prueba.

En enero de 2026, nuevas medidas de Estados Unidos aumentaron la complejidad operativa de los flujos transfronterizos de ensamblaje y prueba: la BIS revisó su política de revisión de licencias para las exportaciones de determinados productos de computación avanzada a China y Macao. Una proclamación presidencial (Registro Federal, enero de 2026) estableció un arancel ad valorem del 25% sobre ciertos semiconductores importados y productos derivados, con excepciones definidas. En Europa, la Comisión Europea impulsó una propuesta legislativa para 2026 bajo un marco de Chips for Europe Initiative 2.0 que incluye explícitamente capacidades de empaquetado e integración de sistemas, reforzando el respaldo político a la capacidad regionalizada de OSAT junto con objetivos de sostenibilidad y resiliencia de la cadena de suministro.

Análisis de la cadena de valor

La cadena de valor de los OSAT comienza con la propiedad del diseño en empresas fabless e IDM, seguida de la fabricación de obleas en fundiciones, luego el ensamblaje, empaquetado y prueba de backend en los OSAT, y finalmente la distribución a los canales OEM/EMS y mercados finales (comunicaciones, informática, automotriz, industrial). Los principales insumos ascendentes incluyen sustratos (FC-BGA y laminados avanzados), marcos de plomo, alambres de unión, compuestos de moldeo, bolas de soldadura, materiales de relleno inferior (underfills) y fotorresistentes para capas de redistribución, mientras que los insumos de capital abarcan litografía, montaje de troqueles, unión de alambres/flip-chip, moldeo, singulación, metrología y equipos de prueba automáticos. La demanda de empaquetado avanzado (fan-out, 2.5D/3D, integración heterogénea) ha reducido la disponibilidad de herramientas y materiales especializados, convirtiendo con frecuencia el suministro de sustratos de empaquetado, las ventanas de proceso de interconexión avanzada y la disponibilidad de espacios de prueba en factores limitantes, incluso cuando el suministro de obleas es estable.

En el extremo posterior de la cadena, los OSAT agrupan cada vez más servicios llave en mano (habilitación de diseño de empaquetado, ensamblaje, prueba final y logística) y se alinean estrechamente con fundiciones y proveedores de sustratos para acortar los ciclos de calificación de programas de IA/HPC y automotrices. Las recientes ampliaciones de capacidad y los esfuerzos de localización indican hacia dónde se está desplazando la captura de valor: Chipbond inauguró una planta de fabricación avanzada en Penang, Malasia (unos 200 millones de USD, febrero de 2026), Kaynes Semicon inauguró una gran planta OSAT en Sanand, Gujarat (marzo de 2026), y Suchi Semicon reveló pedidos de equipos para un sitio OSAT en Surat (mayo de 2026), lo que refleja el desarrollo de un ecosistema centrado en India. En China, JCET anunció una inversión de 7.800 millones de CNY para establecer una fábrica de empaquetado avanzado de alta gama en Shanghái (junio de 2026), destacando cómo la escala, la velocidad de calificación y el acceso a conocimientos de proceso avanzados están moldeando cada vez más el posicionamiento competitivo en toda la cadena de backend.

Panorama competitivo

Los tres principales proveedores —ASE Technology, Amkor Technology y JCET— concentraron aproximadamente el 45-50% de los ingresos en 2024, lo que indica una concentración moderada. ASE reportó ingresos de NT$595.410 mil millones (18.600 millones de USD), impulsados por pedidos de IA y comunicaciones a pesar de la presión sobre los márgenes.[4]StockTitan, "ASE Technology Reports Mixed Q4 Results," stocktitan.net Amkor persiguió la diversificación regional a través de su sitio en Arizona y un proyecto conjunto con GlobalFoundries en Portugal, orientado a los fabricantes de automóviles europeos. JCET aseguró ingresos récord tras profundizar sus compromisos automotrices y ampliar la capacidad de SiP en Jiangsu.

La competencia se intensifica a medida que las fundiciones integran ofertas de backend. El 3DFabric de TSMC posicionó a la empresa como proveedor integral de empaquetado avanzado, desafiando el poder de fijación de precios de los proveedores de OSAT. Los grupos de OSAT están respondiendo invirtiendo en integración heterogénea, fotónica y paquetes de seguridad automotriz. Los subsidios gubernamentales también redujeron las barreras de entrada para los nuevos participantes en India y Vietnam, quienes aprovechan las asociaciones estratégicas para acelerar la transferencia de tecnología.

Los movimientos estratégicos incluyeron la cooperación de ASE con TSMC en procesos a nivel de panel, la subvención de la Ley CHIPS de Amkor que ancló la capacidad doméstica en Estados Unidos, y la compra por parte de SkyWater de la fábrica de Infineon en Austin para ampliar las vías de prototipo a producción. Los actores están pasando de la competencia en costos hacia propuestas de valor diferenciadas, como el ensamblaje de óptica co-empaquetada, la optimización de pruebas impulsada por aprendizaje automático y los flujos de materiales de economía circular.

Líderes de la industria de ensamblaje y prueba de semiconductores subcontratados (OSAT)

ASE Technology Holding Co. Ltd

Amkor Technology Inc.

Powertech Technology Inc.

ChipMOS Technologies Inc.

King Yuan Electronics Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco claro para los OSAT es acelerar la comercialización de plataformas de integración a nivel de panel y heterogénea que alivian los cuellos de botella del empaquetado avanzado vinculados a las arquitecturas de IA/HPC y chiplets. En 2026, las medidas concretas incluyen la adquisición por parte de SPIL, filial de ASE, de una planta en Zhunan por 2.800 millones de NT$ para ampliar la capacidad de empaquetado avanzado (enero de 2026) y declaraciones públicas de que la primera línea totalmente automatizada de empaquetado a nivel de panel fan-out (FOPLP) de alto volumen de ASE está programada para entrar en producción en masa a finales de 2026. Estas acciones apuntan a oportunidades a corto plazo para los OSAT que puedan industrializar el FOCoS/FOPLP, la unión híbrida y los flujos de prueba avanzados que validen el rendimiento de interconexión multi-troquel, la térmica y la fiabilidad bajo cargas de trabajo representativas del sistema.

Un segundo ámbito de oportunidad es la diversificación geográfica y el desarrollo del ecosistema, que acorta los plazos de entrega de nueva capacidad y reduce el riesgo de concentración en cadenas de suministro fuertemente concentradas en Asia. India destaca por la atracción de nuevas inversiones de backend bajo la India Semiconductor Mission, con múltiples instalaciones anunciadas y desarrollo de clústeres en lugares como Gujarat, junto con nueva actividad de pedidos de equipos por parte de nuevos entrantes nacionales. En cuanto a la visibilidad del mercado, SEMI publicó la base de datos mundial de instalaciones de ensamblaje y prueba de 2026, que rastrea más de 820 instalaciones, lo que respalda la planificación de proveedores y clientes para la calificación multisitio, el doble abastecimiento y la optimización logística en las redes de empaquetado y prueba.

Desarrollos recientes del sector

- Junio de 2026: TSMC y Amkor Technology anunciaron una asociación de 10 años para proporcionar servicios avanzados de empaquetado y prueba de semiconductores en Arizona. La colaboración alinea a una fundición líder y a un OSAT de primer nivel en torno a la capacidad de backend con base en Estados Unidos, apoyando a los clientes que requieren cadenas de suministro geográficamente diversificadas y alineadas con la seguridad para dispositivos de computación avanzada.

- Mayo de 2026: ASE Technology anunció una colaboración estratégica con WUS Printed Circuit Co., Ltd. para construir un centro avanzado de empaquetado de IA en el Nanzih Technology Industrial Park en Kaohsiung, con una inversión de unos 35.000 millones de NT$ y un plazo de finalización previsto hasta 2029. El proyecto vincula más estrechamente las capacidades de sustratos y empaquetado, apuntando a paquetes de interconexión de mayor densidad utilizados en sistemas de IA y HPC.

- Octubre de 2025: ASE y Analog Devices anunciaron una colaboración estratégica vinculada a la adquisición planificada por parte de ASE de la planta de fabricación de Analog Devices en Penang, Malasia, bajo un memorando de entendimiento vinculante. La medida amplía la huella de fabricación de ASE en el sudeste asiático y añade infraestructura que puede reutilizarse para programas de ensamblaje y prueba que requieren capacidad regional y operaciones diversificadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de OSAT se contabiliza como los ingresos de terceros obtenidos por servicios de ensamblaje, empaquetado y prueba de semiconductores subcontratados que ayudan a que los dispositivos semiconductores terminados cumplan con los requisitos eléctricos y de fiabilidad antes del envío.

Exclusiones de alcance: la fabricación de obleas en fundiciones, el ensamblaje y prueba internos realizados por fabricantes integrados de dispositivos, y la venta de equipos de semiconductores no se contabilizan en este mercado.

Descripción general de la segmentación

- Por tipo de servicio

- Empaquetado

- Prueba

- Por tipo de empaquetado

- Matriz de rejilla de bolas (BGA)

- Paquete a escala de chip (CSP)

- Cuádruple plano / Doble línea (QFP/DIP)

- Módulo multichip (MCM)

- Empaquetado a nivel de oblea (WLP)

- Empaquetado de tipo fan-out (FO-WLP / FO-BGA)

- Sistema en paquete (SiP)

- Vía a través del silicio (2,5D/3D TSV)

- Chip invertido (FC-BGA / FC-CSP)

- Por aplicación

- Comunicaciones

- Electrónica de consumo

- Automotriz

- Computación y redes

- Industrial

- Otras aplicaciones

- Por nodo tecnológico

- ≥28 nm

- 16/14 nm

- 10/7 nm

- 5 nm y por debajo

- Heredado (90-65 nm)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Taiwán

- Corea del Sur

- Japón

- Singapur

- Malasia

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Israel

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear de dónde proviene la demanda de OSAT y qué señales públicas siguen mejor el ciclo. Utilizamos principalmente fuentes como las publicaciones mensuales de ingresos de semiconductores de WSTS, indicadores de comercio y producción industrial de los datos de la OCDE, y estadísticas aduaneras o comerciales electrónicas pertinentes publicadas por agencias nacionales (cuando están disponibles) para establecer la dirección y el momento.

Para mantener supuestos realistas, también revisamos fuentes como las actualizaciones de la Semiconductor Industry Association sobre capacidad y dirección de inversión, informes anuales y presentaciones para inversores de proveedores OSAT cotizados, y cobertura de prensa acreditada sobre cambios en la tecnología de empaquetado. En paralelo, se utiliza una suscripción de pago a datos financieros e inteligencia empresarial para normalizar los ingresos declarados, captar indicios por segmento y ajustar por impactos de divisas entre proveedores. Estas fuentes documentales son solo ilustrativas, y se utilizan muchas otras referencias para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y determinar qué proporción de la actividad de backend está realmente subcontratada frente a cautiva. Hablamos con líderes de empaquetado y prueba, gestores de la cadena de suministro y equipos de operaciones en los principales centros OSAT, de modo que datos como la utilización de la capacidad, el cambio de mezcla hacia paquetes avanzados y la intensidad de prueba por dispositivo puedan corregirse antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | APAC: 47% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 42% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 44% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que los ciclos de ingresos de semiconductores y los indicadores de producción electrónica se usan para reconstruir el conjunto de demanda de servicios de backend subcontratados, que luego se convierte en ingresos de OSAT mediante supuestos de mezcla de servicios y precios. El modelo se corrobora posteriormente utilizando aproximaciones ascendentes selectivas, donde los ingresos de proveedores muestreados se agregan y se comparan con la mezcla de empaquetado y prueba para asegurarse de que el total no esté distorsionado por unos pocos valores atípicos.

Los insumos clave que mueven el modelo incluyen la dirección de la demanda final de semiconductores (a partir de las tendencias de ingresos regionales de WSTS), la penetración de la subcontratación por categoría de dispositivo, la utilización en las líneas de ensamblaje y prueba, la participación del empaquetado avanzado en la mezcla (como SiP y empaquetado a nivel de oblea) y la progresión de precios promedio por tipo de servicio (ensamblaje frente a prueba). Cuando un proveedor no revela desgloses claros de OSAT, la brecha se maneja utilizando un proxy basado en la mezcla alineado con sus mercados finales declarados y su huella de capacidad, y luego se verifica en entrevistas.

Para la previsión, se utiliza un análisis de escenarios de modo que el caso base pueda someterse a pruebas de estrés frente a trayectorias de ciclos alcistas y bajistas. Los supuestos sobre la recuperación de la utilización, el cambio de mezcla hacia empaquetado de mayor valor y la complejidad de las pruebas se revisan con los encuestados de la industria, y luego se aplican de manera consistente en todas las regiones antes de convertir los totales a USD utilizando el tipo de cambio promedio del año indicado.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias comprobaciones para que los totales no dependan de una única serie de datos. Comparamos los resultados con señales independientes como la dirección de los ingresos de semiconductores, el movimiento de la producción electrónica regional y los principales anuncios de capacidad, y luego investigamos cualquier variación importante antes de la aprobación final.

Un segundo analista revisa la lógica, los insumos y los movimientos de un año a otro, y se activan llamadas de seguimiento cuando cambia un supuesto clave o cuando el modelo produce un cambio inusual. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Estimación del mercado de OSAT de Mordor Intelligence comparada con otras estimaciones publicadas

Las cifras publicadas del mercado de OSAT pueden parecer muy distantes entre sí, incluso cuando la etiqueta del tema es la misma, porque el alcance del servicio y las reglas de reconocimiento de ingresos no son coherentes. Las diferencias también surgen cuando las empresas eligen distintos años base, convierten divisas en momentos diferentes, o se apoyan en supuestos de ciclo optimistas frente a conservadores.

La mayor brecha generalmente proviene de si el trabajo de backend cautivo y las actividades de semiconductores adyacentes se incluyen en el conjunto de gasto, mientras que Mordor Intelligence solo contabiliza los ingresos por servicios subcontratados de ensamblaje, empaquetado y prueba, y mantiene la fabricación de obleas y los equipos fuera del total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 47,09 mil millones de USD (2025) | |

| Consultoría global A | 45,77 mil millones de USD (2025) | Utiliza una definición más amplia que puede mezclar el ensamblaje y la prueba con partes de servicios de fundición o relacionados en su narrativa, y aplica una ventana histórica diferente que puede desplazar el momento del ciclo en el año base. |

| Editorial de la industria B | 43,08 mil millones de USD (2024) | Se ancla en un año base diferente y tiende a aplicar un precio promedio y una progresión de mezcla de servicios más bajos, lo que reduce el ingreso implícito por dispositivo empaquetado y probado en comparación con una visión ajustada al ciclo. |

Al observar los tres valores en conjunto, la mayor parte de la dispersión puede explicarse por lo que se trata como ingresos de servicios subcontratados frente a actividades de semiconductores adyacentes, y por cómo se maneja el ciclo del año base. Al vincular el modelo a señales claras de demanda, mezcla de servicios y una evolución de precios realista, la estimación se mantiene trazable a pasos repetibles que pueden verificarse y actualizarse cuando cambia el ciclo.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de ensamblaje y prueba de semiconductores subcontratados?

El mercado de ensamblaje y prueba de semiconductores subcontratados se situó en 51,12 mil millones de USD en 2026 y se proyecta que alcance los 77,12 mil millones de USD en 2031.

¿Qué región lidera el mercado de ensamblaje y prueba de semiconductores subcontratados?

Asia-Pacífico lideró con una participación de ingresos del 72,90% en 2025, respaldada por cadenas de suministro maduras y la proximidad a las fundiciones.

¿Por qué el empaquetado a nivel de oblea de tipo fan-out crece tan rápidamente?

El empaquetado a nivel de oblea de tipo fan-out ofrece factores de forma compactos e interconexiones de alta densidad requeridos por los aceleradores de IA y los procesadores móviles, impulsando una CAGR del 11,02% hasta 2031.

¿Cómo influyen las tendencias automotrices en los servicios de OSAT?

El aumento del contenido de semiconductores por vehículo y el cambio hacia trenes de potencia eléctricos impulsaron la demanda de empaquetado y prueba orientada al sector automotriz a una CAGR del 12,85%, creando contratos a largo plazo para los proveedores de OSAT con calificación de seguridad.

¿Qué riesgos podrían ralentizar la expansión del mercado?

La integración vertical por parte de las grandes fundiciones y los elevados requisitos de inversión de capital pueden reducir el crecimiento de terceros, potencialmente recortando un 1,4% del CAGR previsto en el mediano plazo.

Última actualización de la página el: