Tamaño y Participación del Mercado de Antiácidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

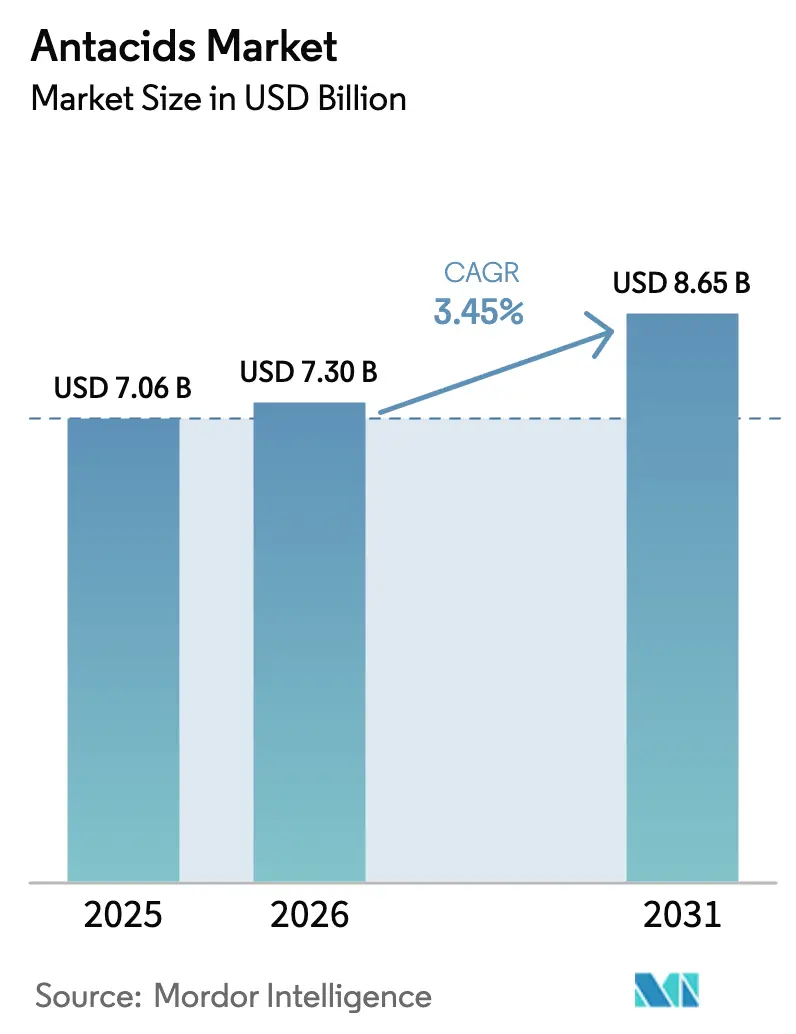

| Tamaño del Mercado (2026) | 7.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

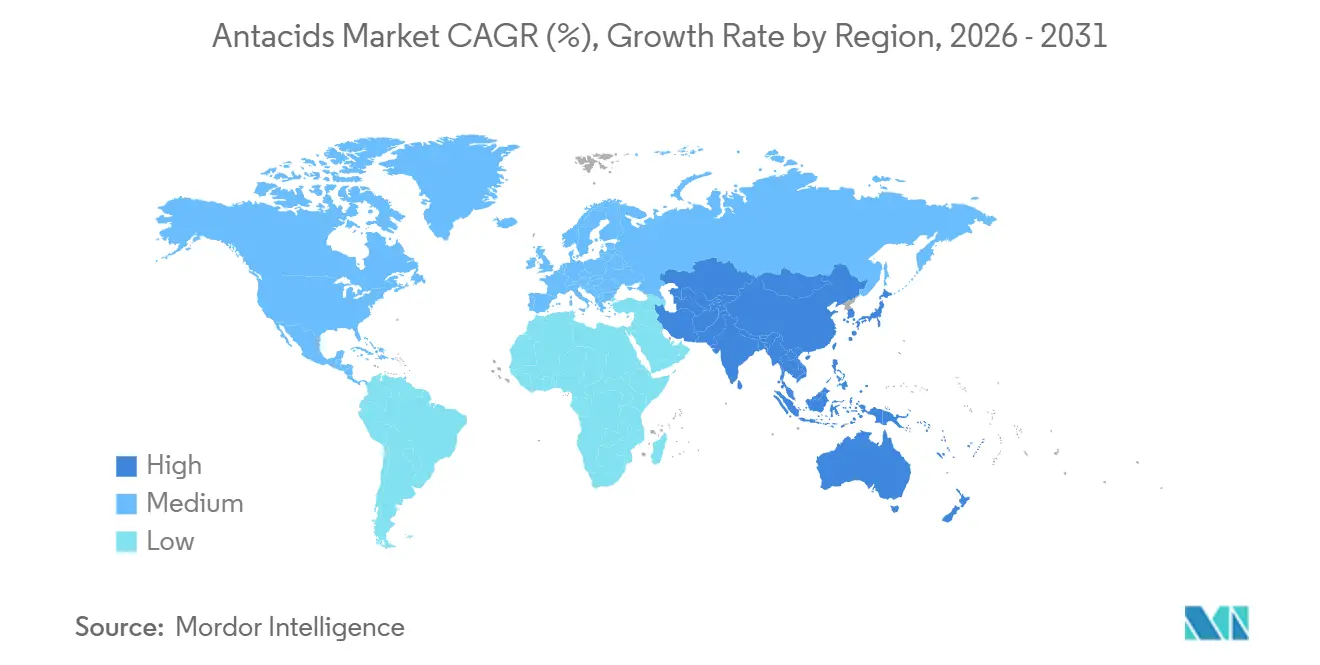

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

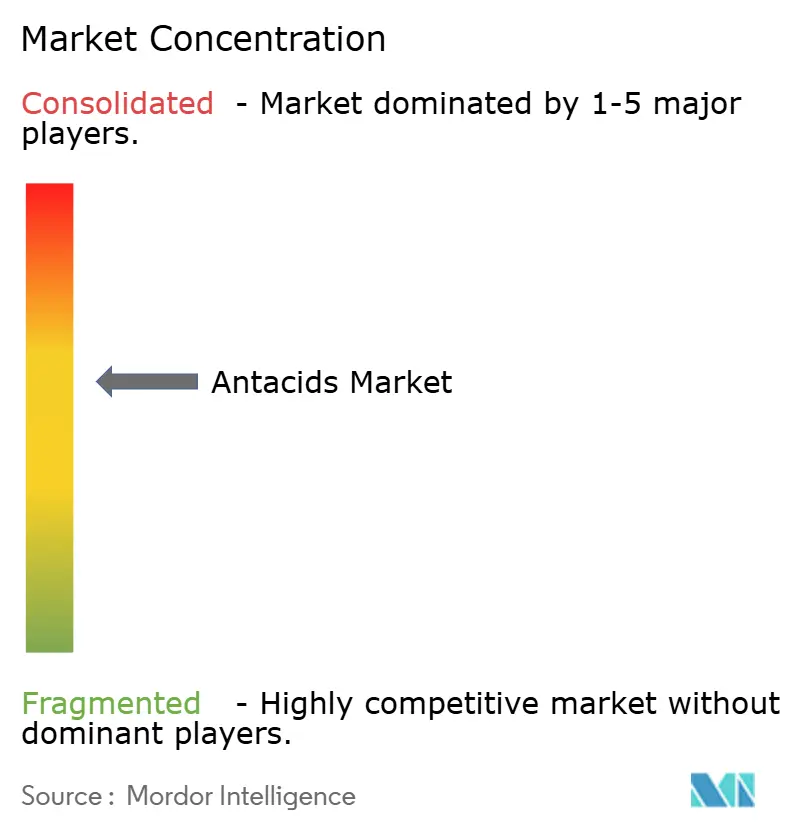

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antiácidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Antiácidos se expanda desde USD 7.060 millones en 2025 y USD 7.300 millones en 2026 hasta USD 8.650 millones en 2031, registrando una CAGR del 3,45% entre 2026 y 2031.

Las cifras subrayan una categoría que crece mediante mejoras en la formulación más que por un aumento de volumen, aunque el tamaño subyacente del mercado de antiácidos sigue siendo resiliente frente a las alternativas con receta. La demanda constante está siendo impulsada por el envejecimiento de la población, la ampliación del acceso al comercio electrónico y la rápida adopción de productos basados en alginato que prometen una protección mecánica contra el reflujo sin medicamentos. Las farmacias minoristas siguen generando la mayor parte de las ventas unitarias, pero Amazon Pharmacy y otros escaparates digitales están cambiando las expectativas de los consumidores hacia la reposición automática y la entrega en el mismo día, lo que lleva a los actores establecidos a renovar sus cadenas de suministro. La innovación en ingredientes favorece los sustitutos del carbonato de calcio con etiqueta limpia, mientras que los formatos de gominola y cápsula blanda convierten un remedio anteriormente utilitario en un artículo de estilo de vida. La intensidad competitiva es moderada porque las cinco empresas más grandes controlan aproximadamente la mitad del mercado de antiácidos, dejando espacio para especialistas regionales y competidores en línea que persiguen nichos sensibles al precio.

Conclusiones Clave del Informe

- Por ingrediente activo, el carbonato de calcio mantuvo una participación del 35,53% en el mercado de antiácidos en 2025, mientras que los alginatos son la clase de mayor crecimiento con una CAGR del 8,85% hasta 2031.

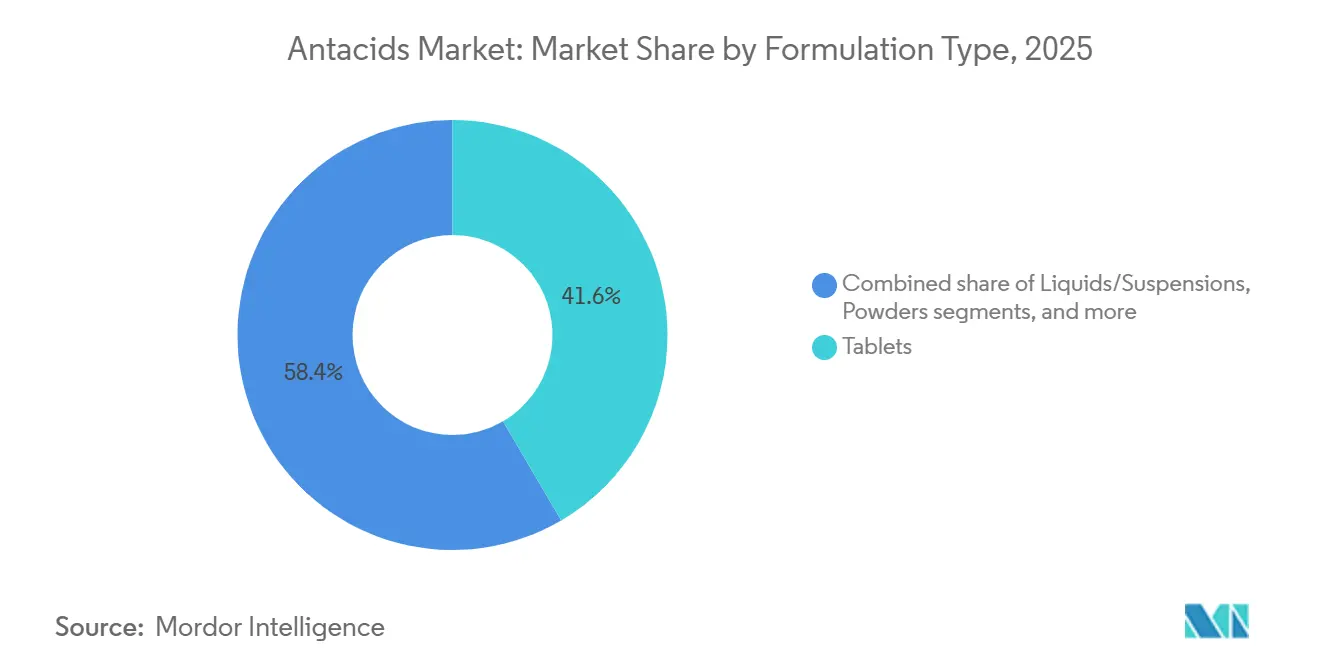

- Por formulación, los comprimidos lideraron con el 41,56% de los ingresos en 2025, mientras que las gominolas y cápsulas blandas masticables avanzan a una CAGR del 9,25% hasta 2031.

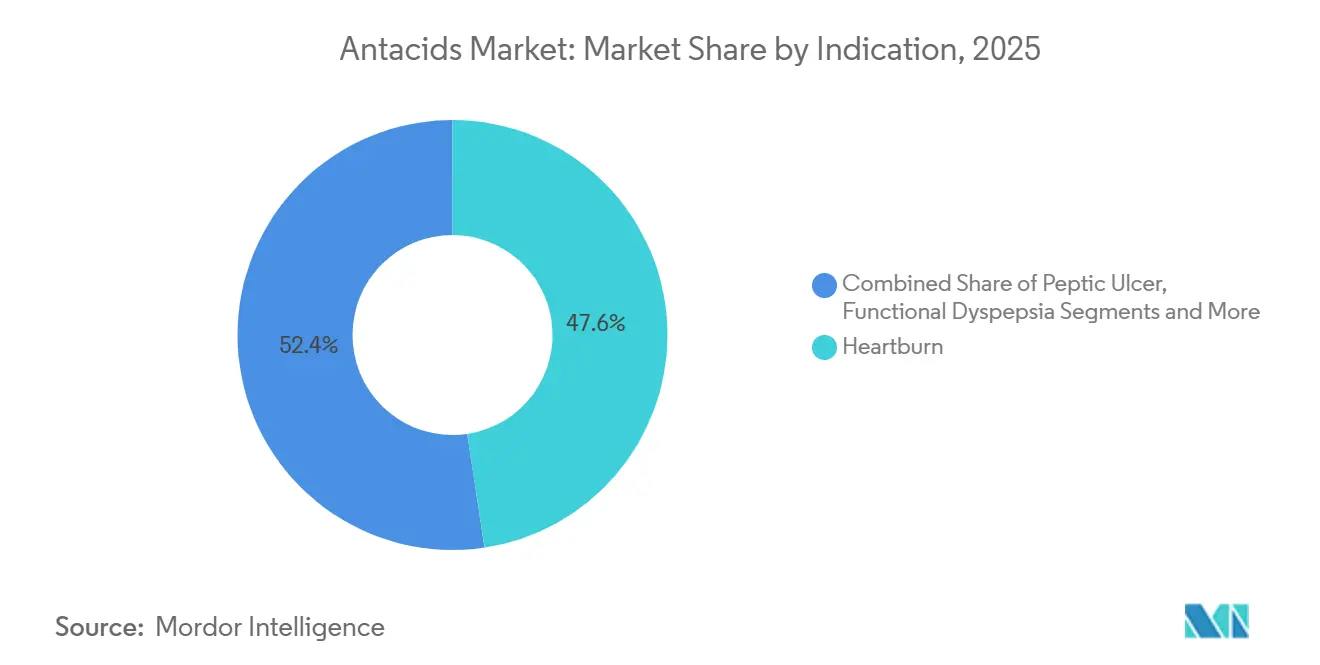

- Por indicación, la acidez estomacal mantuvo una participación de volumen del 47,63% en 2025; la dispepsia funcional se está expandiendo más rápidamente con una CAGR del 9,27%.

- Por canal de distribución, las farmacias minoristas captaron el 53,63% de las ventas de 2025, mientras que el comercio electrónico está creciendo a una CAGR del 12,11%.

- Por geografía, América del Norte representó el 39,53% de los ingresos de 2025, pero Asia-Pacífico es la región de mayor crecimiento con una CAGR del 9,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antiácidos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la incidencia de trastornos gastrointestinales | +0.8% | Global, especialmente Japón, Europa Occidental, América del Norte | Largo plazo (≥ 4 años) |

| Hábitos alimentarios poco saludables y estilos de vida sedentarios | +0.7% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Accesibilidad sin receta y cultura de automedicación | +0.6% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Expansión de farmacias minoristas y canales de comercio electrónico | +0.9% | Global, primeros adoptantes en Estados Unidos, Reino Unido, Australia | Mediano plazo (2-4 años) |

| Investigación y desarrollo de combinaciones enfocadas en el microbioma | +0.3% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Alianzas de seguimiento digital de síntomas gastrointestinales | +0.2% | América del Norte, determinadas áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Incidencia de Trastornos Gastrointestinales

Los adultos de 65 años o más representarán el 16% de los habitantes del mundo en 2030, y este grupo demográfico experimenta la enfermedad por reflujo gastroesofágico a casi el doble de la tasa de cohortes más jóvenes, convirtiéndolos en compradores habituales en el mercado de antiácidos. Japón ya reporta más del 29% de su población en el segmento de adultos mayores, y el uso per cápita de antiácidos allí supera al de todos los demás países. Economías europeas como Italia y Alemania alcanzarán participaciones de adultos mayores de aproximadamente el 28% para 2031, sosteniendo la demanda base incluso cuando los inhibidores de la bomba de protones (IBP) con receta abordan el reflujo crónico. Los fabricantes están respondiendo con líquidos bajos en sodio que se adaptan al manejo de la hipertensión y con paquetes combinados que asocian antiácidos con nutrientes para la salud ósea. En conjunto, los vientos de cola demográficos aseguran una porción confiable del mercado de antiácidos a largo plazo.

Hábitos Alimentarios Poco Saludables y Estilos de Vida Sedentarios

La urbanización en Asia-Pacífico está amplificando el consumo de alimentos de conveniencia con alto contenido en grasas, impulsando al alza la incidencia de acidez estomacal y generando nueva demanda en el mercado de antiácidos. Las tasas de obesidad en China están en camino de superar el 14% para 2025, mientras que las principales ciudades de India registran una prevalencia de dispepsia funcional cercana al 20%. Los productores tienen una oportunidad sin explotar para localizar formulaciones —como añadir demulcentes herbales útiles contra las cocinas picantes— aunque la mayoría de las marcas continúan exportando referencias globales sin adaptaciones regionales, dejando espacio para los competidores nacionales.

Accesibilidad sin Receta y Cultura de Automedicación

La liberalización del mostrador de farmacia permite a los consumidores autotratar la acidez estomacal episódica sin visitar al médico, apoyando una rápida rotación en el mercado de antiácidos en América del Norte y gran parte de Europa Occidental. China simplificó las aprobaciones de venta sin receta en 2024, acelerando los lanzamientos multinacionales, mientras que India mantiene el asesoramiento obligatorio del farmacéutico para algunas formulaciones, moderando el crecimiento pero fomentando la introducción de referencias premium.[1]Administración Nacional de Productos Médicos, "Aviso sobre la Reforma del Registro de Medicamentos sin Receta," nmpa.gov.cn.

Investigación y Desarrollo de Combinaciones Enfocadas en el Microbioma

Nuevas investigaciones que vinculan la supresión ácida a largo plazo con la disbiosis han acelerado las solicitudes de patentes que combinan alginatos con probióticos. Si bien la evidencia se encuentra en una etapa temprana, los principales proveedores consideran las afirmaciones sobre el microbioma como una palanca de premiumización dentro del mercado de antiácidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia inhibidores de la bomba de protones y antagonistas H2 | -0.9% | Global, más agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad con el uso crónico de antiácidos | -0.4% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Suministro volátil de materias primas de base mineral | -0.3% | Global, suministro concentrado en China | Mediano plazo (2-4 años) |

| Escrutinio ambiental, social y de gobernanza sobre la huella de aluminio | -0.2% | Unión Europea, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Inhibidores de la Bomba de Protones y Antagonistas H2

Los inhibidores de la bomba de protones en Estados Unidos superan los USD 4.000 millones en ventas minoristas anuales, lo que refleja la preferencia médica por la supresión ácida de una vez al día y establece un techo para las posibles ganancias de volumen en el mercado de antiácidos. Sin embargo, las preocupaciones de seguridad emergentes sobre el uso crónico de inhibidores de la bomba de protones están llevando a ciertos pacientes de regreso hacia los antiácidos intermitentes, creando una compensación parcial.

Preocupaciones de Seguridad con el Uso Crónico de Antiácidos

Los productos a base de magnesio presentan riesgo de hipermagnesemia en usuarios con insuficiencia renal, y el carbonato de calcio en dosis altas puede causar el síndrome de leche-álcali, lo que lleva a los consumidores que leen las etiquetas a buscar alternativas de baja dosis o no sistémicas, moderando el crecimiento en el mercado de antiácidos[2]FDA de Estados Unidos, "Comunicaciones de Seguridad de Medicamentos para Antiácidos," fda.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Formulación: Las Gominolas Reconfiguran las Preferencias de Dosificación

El tamaño del mercado de antiácidos para comprimidos alcanzó el 41,56% de los ingresos en 2025, mientras que las gominolas y cápsulas blandas masticables están escalando a una CAGR del 9,25%, la más rápida dentro de esta segmentación. Las gominolas se benefician de texturas de confitería y de la capacidad de incorporar melatonina para mejorar el sueño, reencuadrando el uso de antiácidos como parte de una rutina nocturna más amplia. Mientras tanto, los líquidos crecen al 7,7% a medida que se expanden las cohortes pediátricas y geriátricas. Los polvos y efervescentes siguen siendo pequeños pero estables, apreciados por su rápido inicio de acción por viajeros y entusiastas del deporte.

Los líquidos enfrentan presión en los costos logísticos porque el envasado es más pesado y frágil, pero su palatabilidad mejora cuando los fabricantes emplean tecnología de enmascaramiento del sabor. Los comprimidos tradicionales probablemente mantendrán la mayor porción del mercado de antiácidos, aunque su dominio se erosiona a medida que los millennials y la Generación Z alcanzan una mayor prevalencia de síntomas gástricos e importan las preferencias por las gominolas de categorías de suplementos adyacentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ingrediente Activo: Los Alginatos Ganan Credibilidad Clínica

El carbonato de calcio representó el 35,53% de los ingresos de 2025 gracias a su doble beneficio de neutralizar el ácido y aportar calcio dietético, pero los alginatos son el motor de crecimiento destacado con una CAGR del 8,85%. El mecanismo de formación de balsa resuena con los consumidores que buscan soluciones sin medicamentos y diferencia marcas como Gaviscon. Los compuestos de magnesio y aluminio mantienen un estatus intermedio, pero enfrentan percepciones de seguridad que limitan el uso repetido intensivo. El bicarbonato de sodio sigue siendo una opción económica, útil para un alivio rápido y episódico, aunque limitado por su alto contenido en sodio.

Los productos combinados mezclan calcio con hidróxido de magnesio o añaden simeticona para combatir la hinchazón, atrayendo a los pacientes con dispepsia funcional. El costo de las materias primas es el principal freno para el despliegue de alginatos, ya que el alginato de sodio de grado farmacéutico se cotiza con una prima del 50% respecto a las sales de carbonato, pero las campañas educativas y el creciente respaldo de los médicos están comenzando a justificar la diferencia de precio dentro del mercado de antiácidos.

Por Indicación: La Dispepsia Funcional Emerge de la Sombra de la ERGE

La acidez estomacal dominó el 47,63% de las compras de 2025, aunque la dispepsia funcional está ganando participación a una CAGR del 9,27% a medida que las guías Roma IV fomentan la terapia específica por síntomas. Los pacientes que reportan saciedad temprana e hinchazón responden mejor a formulaciones que combinan antiácidos con simeticona o carminativos herbales, un área en gran medida ignorada por las marcas principales.

Los pacientes con enfermedad por reflujo gastroesofágico a menudo escalan hacia los inhibidores de la bomba de protones con receta, limitando la oportunidad del mercado de antiácidos en casos crónicos, mientras que la enfermedad ulcerosa péptica ocupa ahora un nicho menor debido a los programas de erradicación de Helicobacter pylori. El potencial de crecimiento depende de si los especialistas en marketing pueden reencuadrar los antiácidos como una respuesta de primer paso para el malestar gastrointestinal superior complejo en lugar de un remedio exclusivo para la acidez estomacal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio de las Farmacias Minoristas

Las farmacias minoristas captaron el 53,63% de las ventas de 2025, pero los escaparates en línea se están expandiendo a una CAGR del 12,11% gracias a la reordenación sin fricciones y las mejoras en la entrega de última milla. Los clientes de suscripción exhiben un gasto anual un 25% mayor que los compradores ocasionales, una métrica que impulsa las valoraciones de marca para los nuevos participantes de venta directa al consumidor.

Las farmacias hospitalarias siguen siendo un nicho, cubriendo las transiciones de pacientes hospitalizados que dejan los inhibidores de la bomba de protones intravenosos. Las tiendas de conveniencia, supermercados y centros de viaje representan el resto, proporcionando entornos de compra por impulso que los canales digitales no pueden replicar. Los actores establecidos responden con programas omnicanal que integran puntos de fidelidad y recogida en la acera, aunque los márgenes se reducen a medida que se acumulan los costos de cumplimiento.

Análisis Geográfico

América del Norte, con el 39,53% de los ingresos de 2025, sigue siendo el mayor territorio en el mercado de antiácidos debido a las altas tasas de automedicación y el rápido cambio de producto ante la aparición de síntomas. Los volúmenes unitarios se estabilizan a medida que emergen usuarios intensivos de inhibidores de la bomba de protones, pero los lanzamientos de gominolas y etiqueta limpia compensan la pérdida. Canadá y México se expanden a tasas de un solo dígito medio a medida que el comercio electrónico transfronterizo lleva referencias de Estados Unidos a entornos minoristas anteriormente aislados.

Asia-Pacífico es el motor de crecimiento destacado, con previsión de añadir casi USD 1.000 millones en ventas incrementales hasta 2031 a una CAGR del 9,51%. El perfil de envejecimiento sin precedentes de Japón impulsa los líquidos y las variantes bajas en sodio, mientras que las normas simplificadas de venta sin receta de China acortan los ciclos de lanzamiento tanto para los actores extranjeros como para los nacionales. India ilustra la divergencia urbano-rural: la prevalencia de dispepsia metropolitana alcanza el 20%, aunque los consumidores rurales sensibles al precio se inclinan hacia los polvos genéricos.

Europa se sitúa en un punto intermedio, desafiada por el estricto etiquetado de la Agencia Europea de Medicamentos y el amplio reembolso de los inhibidores de la bomba de protones. El Reino Unido sigue un protocolo escalonado que comienza con la modificación del estilo de vida y los antiácidos, asegurando una demanda base. Las complejidades aduaneras relacionadas con el Brexit inflan los costos de importación, llevando a algunas empresas a regionalizar su fabricación.

Oriente Medio, África y América del Sur contribuyen conjuntamente con una participación modesta pero creciente. Las naciones del Consejo de Cooperación del Golfo muestran tasas de obesidad superiores al 30%, estimulando las quejas de acidez estomacal, aunque la infraestructura de comercio electrónico aún se está desarrollando. Brasil y Argentina siguen siendo volátiles; las fluctuaciones cambiarias empujan a los compradores hacia productos de marca propia, favoreciendo a los fabricantes por contrato locales.

Panorama Competitivo

El mercado de antiácidos muestra una consolidación moderada: Haleon, Bayer, Sanofi y otros capturan una participación significativa en los ingresos de 2025, dejando amplio margen para los disruptores regionales y digitales. Haleon lidera a través de franquicias multiformato como TUMS, Rolaids y ENO, y destacó un crecimiento del 3,8% en salud digestiva en su llamada a inversores del tercer trimestre de 2024[3]Haleon, "Transcripción de la Llamada de Resultados del Tercer Trimestre de 2024," haleon.com. El Gaviscon de Reckitt, impulsado por alginatos, mantiene primas de precio en el Reino Unido y Australia, pero queda rezagado en América del Norte.

Las gamas de marca propia de Perrigo y Akums poseen casi una cuarta parte de las ventas unitarias, ejerciendo una influencia particular en los mercados sensibles al precio. Los nuevos participantes de primera línea digital como Wonderbelly persiguen a los millennials con narrativas de etiqueta limpia y distribución a través del comercio social, aunque la facturación combinada sigue siendo inferior a USD 50 millones. Las alianzas tecnológicas son incipientes; ningún fabricante tiene un acuerdo exclusivo con plataformas de telesalud, pero los proyectos piloto sugieren que las derivaciones algorítmicas podrían convertirse en una palanca de demanda influyente.

Las brechas de innovación incluyen mezclas específicas para la dispepsia funcional y combinaciones validadas favorables al microbioma. Ambas áreas esperan un respaldo clínico sólido, ofreciendo a los actores establecidos un camino para diferenciarse si pueden avanzar la evidencia de piloto a publicación.

Líderes de la Industria de Antiácidos

Sanofi S.A

Bayer AG

Haleon Plc

Sun Pharmaceutical Industries Ltd.

Johnson & Johnson (Kenvue)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Mankind Pharma lanzó una campaña nacional del Día de la Independencia que promociona Gas-O-Fast como un remedio digestivo de ingeniería local.

- Julio de 2025: Abbott introdujo Digene Insta On The Go, un sobre individual sin agua que promete alivio de síntomas en dos segundos para consumidores ocupados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de antiácidos como el valor de ventas minoristas y hospitalarias de preparaciones de venta libre o dispensadas por farmacéuticos que neutralizan químicamente el ácido gástrico, incluidos el carbonato de calcio, los compuestos de magnesio y aluminio, el bicarbonato de sodio, las mezclas de alginato y las combinaciones de dosis fijas. Las preparaciones vendidas exclusivamente como inhibidores de la bomba de protones, bloqueadores H2, enzimas digestivas o remedios herbales quedan fuera de esta definición, incluso cuando los consumidores las utilizan para síntomas similares.

Exclusiones del alcance: Se excluyen las infusiones intravenosas de antiácidos, las mezclas de farmacia compuesta y los IBP o antagonistas H2 de venta exclusiva con receta.

Descripción general de la segmentación

- Por Tipo de Formulación

- Comprimidos

- Líquidos / Suspensiones

- Polvos

- Gominolas / Cápsulas Blandas Masticables

- Gránulos Efervescentes

- Otras Formulaciones

- Por Tipo de Ingrediente Activo

- Carbonato de Calcio

- Compuestos de Magnesio

- Compuestos de Aluminio

- Bicarbonato de Sodio

- Basados en Alginato

- Preparaciones Combinadas

- Por Indicación

- Acidez Estomacal

- Enfermedad por Reflujo Gastroesofágico (ERGE)

- Úlcera Péptica

- Dispepsia Funcional

- Otros Trastornos Relacionados con el Ácido

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Droguerías

- Comercio Electrónico

- Otros Canales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con farmacéuticos comunitarios, gastroenterólogos, responsables de adquisiciones y proveedores de ingredientes a granel en América del Norte, Europa y Asia-Pacífico validaron los precios de venta promedio, los cambios en el tamaño de los envases y la adopción de geles masticables. Estas conversaciones también pusieron de manifiesto la demanda emergente de las farmacias en línea, que aún no es visible en los conjuntos de datos públicos.

Investigación documental

Comenzamos con datos macroeconómicos y de enfermedades de acceso público provenientes de fuentes como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades, Eurostat y portales nacionales de ventas de medicamentos, que nos ayudan a evaluar la prevalencia del reflujo, las tasas de automedicación y la combinación de canales farmacéuticos. Los registros de empresas, las listas del Orange Book de la FDA y los comunicados de asociaciones comerciales sobre envíos de antiácidos proporcionaron referencias de precios y cuotas competitivas. Los repositorios de pago como D&B Hoovers y Dow Jones Factiva permitieron a nuestros analistas verificar los ingresos corporativos y el flujo de noticias ante aumentos de volumen tras el lanzamiento de productos. Las fuentes mencionadas son ilustrativas, y numerosas publicaciones adicionales respaldaron la recopilación de datos y la verificación de coherencia.

Dimensionamiento del mercado y elaboración de pronósticos

Una construcción descendente parte del gasto en medicamentos OTC a nivel de país, la prevalencia del reflujo y la incidencia de compra de antiácidos, que luego se multiplican para derivar los grupos de demanda. Las verificaciones ascendentes selectivas, como los totales acumulados de envíos de proveedores y el cálculo de precio por cartón muestral × volumen, anclan los totales. Los insumos clave incluyen la prevalencia de ERGE en adultos, la densidad de farmacias minoristas per cápita, el precio promedio del carbonato de calcio, la penetración del comercio electrónico en medicamentos OTC y el crecimiento del ingreso disponible. La regresión multivariante vincula estos impulsores con las ventas históricas y genera el pronóstico base; el análisis de escenarios se ajusta ante alertas regulatorias o shocks en los costos de materias primas. Las brechas en los datos de envíos se subsanan triangulando las frecuencias de reorden de los farmacéuticos con las estadísticas de importación de ingredientes.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis automatizados de varianza, revisión por pares y la aprobación de un analista senior. Según Mordor Intelligence, cada modelo se actualiza anualmente, y las actualizaciones intermedias se activan cuando los retiros del mercado, los cambios fiscales o las interrupciones en el suministro modifican la narrativa del mercado.

Por qué la línea base de antiácidos de Mordor genera confianza en los tomadores de decisiones

Las cifras publicadas suelen divergir porque los editores agrupan los IBP con los antiácidos, aplican precios promedio uniformes o congelan los supuestos durante años.

Nuestro equipo filtra únicamente los agentes neutralizantes, actualiza los precios cada trimestre y equilibra el análisis matemático de prevalencia descendente con verificaciones de la realidad de los proveedores, que es donde Mordor Intelligence se diferencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,06 B (2025) | Mordor Intelligence | - |

| USD 7,10 B (2023) | Global Consultancy A | Incluye IBP con receta y se basa en tipos de cambio históricos |

| USD 7,44 B (2024) | Industry Data Firm B | Utiliza un ASP constante en todas las regiones y omite el crecimiento del canal en línea |

| USD 9,63 B (2024) | Trade Publication C | Agrega ayudas digestivas, creando un alcance más amplio que el de los antiácidos |

En resumen, la comparación muestra que las cifras varían según el alcance, el precio y la frecuencia de actualización. La selección disciplinada de variables y la revisión anual del modelo de Mordor ofrecen a los clientes una línea base clara y reproducible en la que pueden confiar para la planificación y la inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de antiácidos en 2031?

Se prevé que el mercado de antiácidos alcance USD 8.650 millones en 2031, reflejando una CAGR del 3,45% durante el período 2026-2031.

¿Qué tipo de formulación está creciendo más rápido?

Las gominolas y cápsulas blandas masticables lideran el crecimiento con una CAGR del 9,25%, ya que los consumidores buscan opciones sabrosas y fáciles de tomar.

¿Por qué los antiácidos basados en alginato están ganando participación?

Los alginatos forman una balsa física que bloquea el reflujo, proporcionando alivio sin medicamentos y avanzando a una CAGR del 8,85% hasta 2031.

¿Cómo está reconfigurando el comercio electrónico las ventas de antiácidos?

Los canales en línea se están expandiendo a una CAGR del 12,11%, impulsados por modelos de suscripción y entrega en el mismo día que mejoran la conveniencia y la retención.

¿Qué región muestra el mayor potencial de crecimiento?

Se espera que Asia-Pacífico crezca más rápido con una CAGR del 9,51%, impulsada por el envejecimiento de la población y los cambios dietéticos que aumentan los trastornos digestivos.

Última actualización de la página el: