Tamaño y Participación del Mercado de Biorreactores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

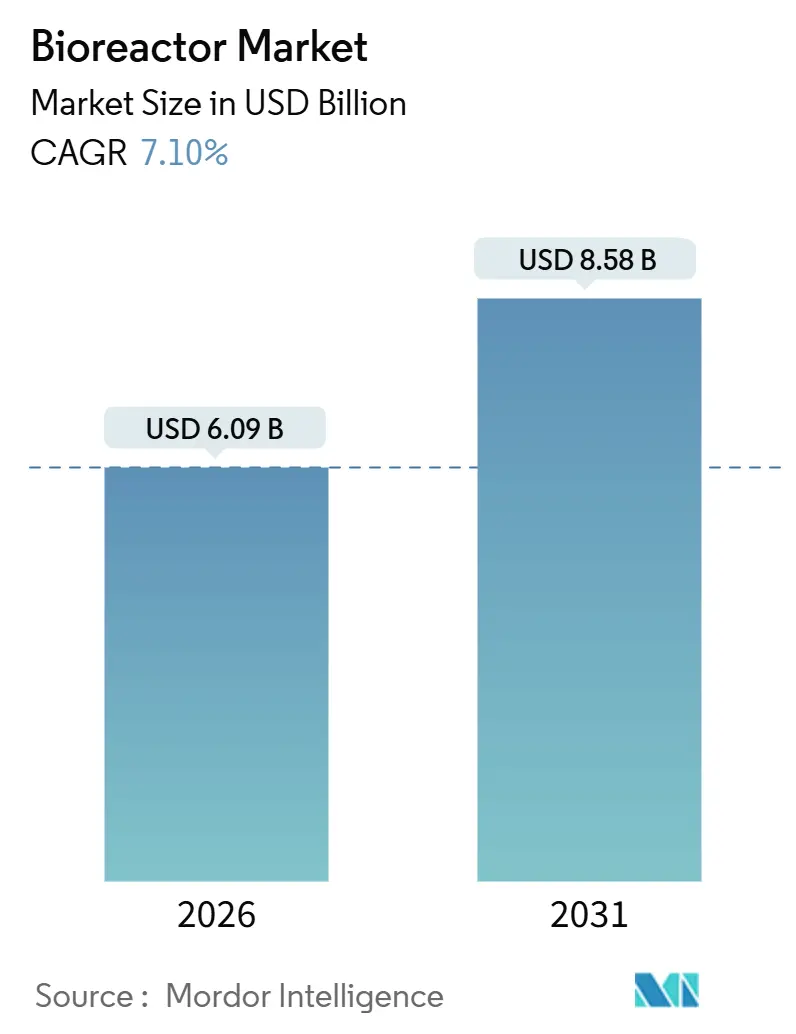

| Tamaño del Mercado (2026) | 6.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

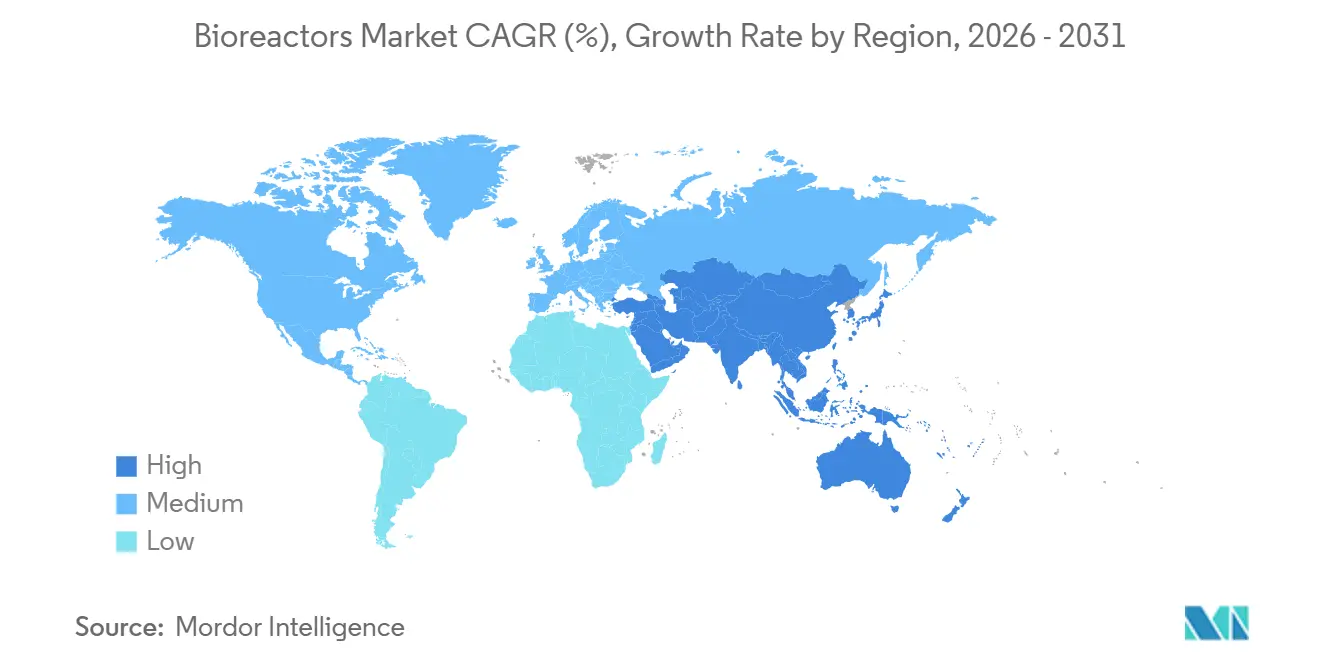

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

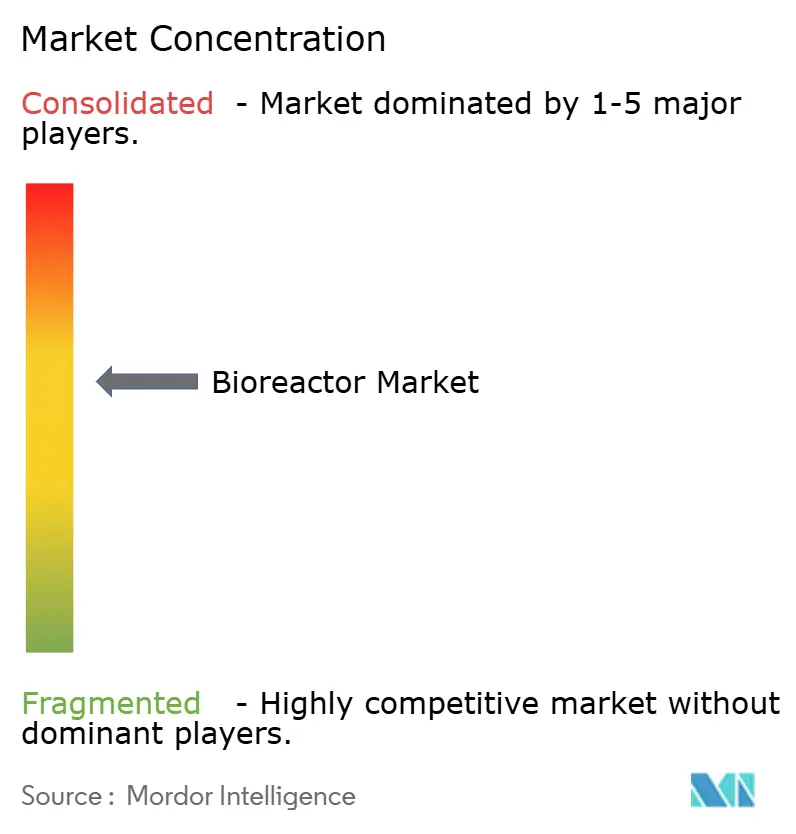

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biorreactores por Mordor Intelligence

El tamaño del Mercado de Biorreactores se estima en USD 6,09 mil millones en 2026, y se espera que alcance los USD 8,58 mil millones en 2031, a una CAGR del 7,10% durante el período de previsión (2026-2031).

La creciente demanda de capacidad flexible en terapia celular y génica, el financiamiento sostenido para la preparación ante pandemias de vacunas y la adopción más amplia de tecnología de un solo uso continúan redefiniendo la forma en que las empresas biofarmacéuticas y los fabricantes por contrato asignan su capital. Los plazos acelerados de desarrollo de procesos y la creciente aceptación del bioprocesamiento continuo acortan el camino desde el descubrimiento hasta el suministro comercial, mientras que los gemelos digitales y los análisis en línea impulsan al sector hacia el control de parámetros en tiempo real. La intensidad competitiva aumenta a medida que los proveedores integrados agrupan hardware, consumibles y software, bloqueando así a los clientes en ecosistemas que promueven ingresos recurrentes y altos costos de cambio. La fragilidad de la cadena de suministro para polímeros de grado médico y una creciente brecha de talento en ingeniería de bioprocesos contrarrestan la demanda, especialmente en regiones que compiten por internalizar capacidad para protegerse contra el riesgo geopolítico.

Conclusiones Clave del Informe

- Por tipo, los sistemas de acero inoxidable lideraron el mercado de biorreactores, representando el 47,00% de la participación de mercado en 2025. En contraste, se prevé que las configuraciones de un solo uso avancen a una CAGR del 10,10% hasta 2031.

- Por uso, la producción a escala completa representó el 58,80% del tamaño del mercado de biorreactores en 2025, mientras que se proyecta que las instalaciones a escala piloto se expandan a una CAGR del 9,00% entre 2026 y 2031.

- Por escala, el rango de 200 L – 1.500 L representó el 39,00% del tamaño del mercado de biorreactores en 2025, mientras que se proyecta que el segmento por encima de 1.500 L se expanda a una CAGR del 10,20% entre 2026 y 2031.

- Por tipo de control, el automatizado (MFCs) representó el 64,00% del tamaño del mercado de biorreactores en 2025, y se proyecta que se expanda a una CAGR del 8,50% entre 2026 y 2031.

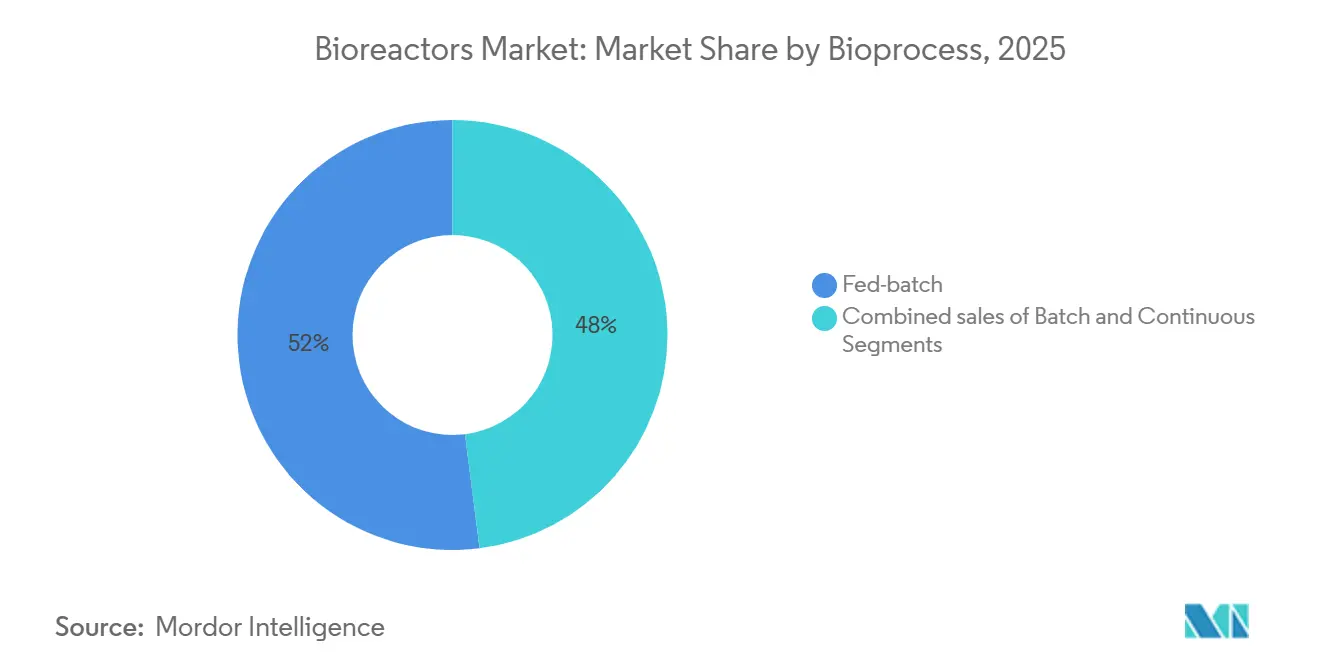

- Para 2025, los bioprocesos, incluido el de alimentación discontinua, retuvieron el 52,00% de la participación del mercado de biorreactores; se proyecta que los sistemas continuos crezcan a una CAGR del 10,50% hasta 2031.

- Por aplicación, la fabricación farmacéutica y biofarmacéutica capturó el 72,00% de los ingresos en 2025, mientras que se espera que la terapia celular y génica registre una CAGR del 10,80% hasta 2031.

- Por geografía, América del Norte representó el 43,00% de los ingresos en 2025; se prevé que la región de Asia-Pacífico registre una CAGR del 8,30%, la tasa de crecimiento regional más rápida hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biorreactores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Cadenas de Fabricación de Terapia Celular y Génica | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Tecnología de Biorreactores de Un Solo Uso | +1.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiamiento Gubernamental para Capacidad de Vacunas ante Pandemias | +1.2% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Creciente Demanda de Fermentación Microbiana en Proteínas Alternativas | +0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Control Avanzado de Procesos y Gemelos Digitales | +1.4% | Global | Corto plazo (≤ 2 años) |

| Expansión de Bioclústeres Regionales en Economías Emergentes | +0.8% | Asia-Pacífico, América Latina, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Cadenas de Fabricación de Terapia Celular y Génica

Los modelos de fabricación distribuida para terapias autólogas CAR-T y alogénicas favorecen equipos de menor huella sobre las megaplantas centralizadas. AGC Biologics ha destinado USD 350 millones para un sitio en Yokohama con recipientes de un solo uso de 2.000 litros, mientras que su campus de Copenhague duplicó la capacidad con 16 unidades similares programadas para su puesta en marcha en 2026. Fujifilm Diosynth Biotechnologies está invirtiendo USD 1.200 millones en una expansión en Carolina del Norte que utilizará reactores de 20.000 litros para programas de vectores virales y ARNm. AstraZeneca inauguró una instalación de USD 300 millones en Maryland en 2025 para co-localizar la producción clínica y comercial de terapia celular, acelerando así los ciclos de transferencia tecnológica. Estos movimientos muestran un cambio hacia la propiedad de capacidad estratégica para proteger la propiedad intelectual y los márgenes, aumentando la competencia por ingenieros de bioprocesos y consumibles de un solo uso. Como resultado, el mercado de biorreactores avanza hacia suites modulares y de rápido despliegue que pueden replicarse en sitios globales sin necesidad de una extensa construcción civil.

Creciente Adopción de Tecnología de Biorreactores de Un Solo Uso

Las plataformas de un solo uso han superado la adopción piloto y ahora dominan la producción comercial en etapas tempranas. Thermo Fisher Scientific lanzó el HyPerforma DynaDrive 2.0 en 2025, reduciendo el estrés de cizallamiento en un 25% y habilitando la perfusión a densidades celulares superiores a 100 millones de células/mL. Sartorius siguió con el Biostat STR Generación 3, integrando sensores ópticos de oxígeno disuelto y control automatizado de pH que elimina cuatro horas de calibración manual por lote. Los límites de escala continúan aumentando: AGC Biologics planea ejecuciones de un solo uso de 5.000 litros, ampliando los límites que antes se consideraban factibles solo en acero inoxidable. Si bien las evaluaciones del ciclo de vida revelan que los sistemas reutilizables generan entre tres y cinco veces menos residuos plásticos que los sistemas de un solo uso, proveedores como Cytiva y Sartorius han lanzado programas de devolución para reciclar películas y tuberías usadas en aplicaciones no GMP. Esta dinámica mantiene la sostenibilidad en el foco sin frenar el impulso del mercado de biorreactores a medida que se adentra en 2026.

Financiamiento Gubernamental para Capacidad de Vacunas ante Pandemias

Los gobiernos ahora tratan la biofabricación local como infraestructura estratégica a la par de los semiconductores. Estados Unidos comprometió USD 5.000 millones bajo el Proyecto NextGen, emitiendo contratos a Fujifilm, Lonza y Emergent BioSolutions para una capacidad combinada de 500.000 litros de nueva capacidad[1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Premios del Proyecto NextGen", hhs.gov. El Reino Unido ha suscrito una asociación de 10 años por GBP 520 millones (USD 660 millones) con Moderna para desarrollar líneas de producción doméstica de ARNm. La iniciativa de CAD 2.200 millones (USD 1.600 millones) de Canadá financia expansiones en Sanofi Toronto y un centro nacional en Montreal, asegurando el suministro tras los cuellos de botella del COVID-19. Los incentivos han acortado los períodos de recuperación de la inversión para grandes proyectos de acero inoxidable, manteniendo el mercado de biorreactores atractivo para los proveedores que pueden navegar largos ciclos de adquisición y requisitos de validación. El énfasis en la redundancia también impulsa la planificación de capacidad en múltiples sitios, aumentando la demanda de equipos en todas las regiones.

Creciente Demanda de Fermentación Microbiana en Proteínas Alternativas

La fermentación de precisión requiere mayor agitación, mayor oxígeno disuelto y alimentaciones continuas de nutrientes distintas de los procesos de células de mamíferos. Impossible Foods escaló la producción de leghemoglobina en reactores de 10.000 litros y logró títulos de 15 g/L optimizando la fermentación de Pichia pastoris. Perfect Day opera unidades de acero inoxidable de 50.000 litros para proteína de suero de leche, reduciendo el gasto de capital por kilogramo en un 40% mediante operación continua. Los analistas de la industria esperan que el segmento de fermentación de precisión alcance los USD 67.900 millones para 2032, abriendo una vía de crecimiento adyacente para el mercado de biorreactores en general. Los proveedores capaces de diseñar componentes internos resistentes a la corrosión y limpieza automatizada en el lugar que toleren caldos ácidos o alcalinos obtienen una ventaja competitiva sobre las plataformas exclusivamente farmacéuticas. El crecimiento de la biotecnología industrial, por lo tanto, diversifica los flujos de ingresos de los proveedores más allá de los terapéuticos y amortigua la ciclicidad del desarrollo de fármacos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de Polímeros Plásticos de Grado Médico | -0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital para Instalaciones de Acero Inoxidable a Gran Escala | -0.6% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Ingenieros de Bioprocesos Calificados | -0.7% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones Ambientales por la Eliminación de Residuos de Un Solo Uso | -0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Polímeros Plásticos de Grado Médico

Los picos del 40%-60% en los precios de resinas de polietileno y acetato de vinilo y etileno durante 2021-2023 se estabilizaron en 2024, pero siguen siendo un 25% superiores a los niveles previos a la pandemia, comprimiendo los márgenes en los ensamblajes de un solo uso. Los plazos de entrega para consumibles personalizados aumentaron de 12 semanas en 2019 a 26 semanas en 2024, lo que obliga a las CDMOs a mantener seis meses de existencias de seguridad, lo que inmoviliza capital de trabajo. La Directiva de Plásticos de Un Solo Uso de la UE exime a los dispositivos médicos, pero aun así presiona a los proveedores de bioprocesos para establecer esquemas de reciclaje; Cytiva lanzó un programa europeo de devolución en 2025 para recoger bolsas usadas para su recuperación mecánica. Los fabricantes más pequeños carecen de poder de negociación con los proveedores de resinas, creando un mercado bifurcado donde las principales CDMOs aseguran condiciones favorables. Al mismo tiempo, los actores de nivel medio retrasan los planes de capacidad, frenando el crecimiento del mercado de biorreactores a corto plazo.

Alto Gasto de Capital para Instalaciones de Acero Inoxidable a Gran Escala

La construcción de instalaciones con reactores individuales que superen los 10.000 litros requiere entre USD 300 millones y USD 500 millones en gastos iniciales y un plazo de tres a cinco años. Samsung Biologics, por ejemplo, invirtió USD 2.300 millones en el Bio Campus 4, que pone en línea 256.000 litros en Songdo en 2025. Boehringer Ingelheim está invirtiendo EUR 500 millones (aproximadamente USD 540 millones) en una expansión en Alemania, con cuatro unidades de 15.000 litros programadas para su finalización en 2027. Estas cifras desalientan a los nuevos participantes en mercados donde el acceso a deuda de bajo costo es limitado, particularmente en India, Brasil y Sudáfrica. En consecuencia, muchas empresas de mercados emergentes optan por capacidad de un solo uso para evitar el lastre del gasto de capital, pero esta elección limita los tamaños máximos de lote e impide la competencia directa por grandes contratos de biosimilares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Un Solo Uso Reconfiguran la Economía de la Capacidad

Los sitios de anticuerpos monoclonales a escala completa mantuvieron la supremacía del acero inoxidable con una participación del 47,00% en 2025; sin embargo, se proyecta que los sistemas de un solo uso registren una CAGR del 10,10% hasta 2031 a medida que se expanden las cadenas de terapia celular y génica. La desechabilidad de un solo uso elimina la necesidad de validación de limpieza y reduce los tiempos de cambio, atrayendo a innovadores que gestionan múltiples productos de bajo volumen. El DynaDrive 2.0 de Thermo Fisher demuestra cómo el rediseño del impulsor puede reducir la lisis celular en un 30%, fortaleciendo así el argumento de rendimiento para los formatos desechables.

La base instalada de unidades de acero inoxidable supera las 15.000 a nivel mundial, y los ciclos de reemplazo abarcan dos décadas. Las instalaciones híbridas, por lo tanto, dominan el período de transición a medida que las empresas equilibran sus costos hundidos frente a la necesidad de flexibilidad. Las agencias reguladoras ahora tratan el acero inoxidable y el de un solo uso de manera igualitaria para la validación, eliminando una de las últimas barreras que históricamente obstaculizaban la adopción. Como resultado, el mercado de biorreactores exhibe una clara bifurcación: las plantas de anticuerpos heredadas continúan invirtiendo en escala, mientras que las nuevas modalidades priorizan la agilidad sobre el volumen.

Por Uso: La Escala Piloto Gana Terreno a Medida que se Intensifica el Desarrollo de Procesos

La producción a escala completa capturó el 58,80% de los ingresos en 2025, pero se prevé que los reactores a escala piloto se expandan a una CAGR del 9,00% hasta 2031. A medida que los desarrolladores de fármacos comprimen los plazos, realizan campañas de optimización paralelas en recipientes de 200 a 1.500 litros antes de comprometerse con líneas comerciales de alto gasto de capital. El sistema de perfusión XDR-600 de Cytiva ejemplifica esta tecnología puente, permitiendo ensayos de intensificación de procesos antes del escalado a 2.000 litros.

El equipo a escala de laboratorio sigue siendo fundamental para el descubrimiento temprano, aunque la sensibilidad presupuestaria limita el potencial de ingresos al alza. Mientras tanto, la utilización en las megainstalaciones se mantuvo cerca del 70% en 2025, lo que llevó a las empresas a intensificar los procesos aguas arriba en lugar de agregar nuevos tanques. Esta dinámica sostiene una demanda saludable de unidades a escala piloto a medida que las empresas buscan desbloquear capacidad oculta antes de aprobar expansiones de miles de millones de dólares.

Por Escala: Los Reactores de Más de 1.500 Litros Capturan la Demanda de Biosimilares

Los reactores entre 200 y 1.500 litros mantuvieron una participación del 39,00% en 2025, atendiendo el suministro clínico y los mercados de medicamentos huérfanos. Se espera que las unidades por encima de 1.500 litros crezcan a una CAGR del 10,20% a medida que los fabricantes de biosimilares en Corea del Sur, China e India se esfuerzan por lograr un costo de bienes por debajo de USD 100 por gramo. Los recipientes de acero inoxidable de 30.000 litros de Samsung Biologics producen 15.000 kilogramos por lote, reduciendo los costos por gramo en un 35% en comparación con las líneas de 10.000 litros.

La perfusión a 2.000 litros puede igualar la producción de sistemas de alimentación discontinua de 10.000 litros al mantener altas densidades celulares durante ejecuciones de 60 días. Esta propuesta de valor de "escalado virtual" atrae a empresas que carecen del capital o la huella de sitio para megadepósitos. En consecuencia, el mercado de biorreactores presenta caminos de inversión divergentes: los mercados emergentes adoptan vastos formatos de acero inoxidable para biosimilares impulsados por volumen, mientras que los innovadores invierten en reactores de escala media intensificados para mayor velocidad.

Por Tipo de Control: La Automatización se Convierte en un Requisito Básico

Los sistemas automatizados con controladores de flujo másico mantuvieron una participación del 64,00% en 2025 y se espera que se expandan a una CAGR del 8,50%. Sartorius añadió capacidades de gemelo digital que redujeron los fallos de lote en un 15% durante las transferencias tecnológicas, facilitando las auditorías regulatorias. Thermo Fisher ahora incorpora sensores multianalito para el monitoreo en tiempo real de glucosa y lactato, extendiendo las fases de crecimiento exponencial en un 20% en relación con los ciclos de alimentación fija.

La guía de la FDA de 2024, que favorece las pruebas de liberación continua en tiempo real, acelera la demanda de automatización. Los sistemas manuales permanecen en entornos académicos y laboratorios de enseñanza, pero es poco probable que recuperen terreno en la producción GMP. Los proveedores, por lo tanto, posicionan bancos automatizados de nivel básico por debajo de USD 50.000 para desplazar equipos heredados y capturar ingresos de consumibles a lo largo de la vida útil.

Por Bioproceso: Los Sistemas Continuos Desafían la Ortodoxia del Proceso de Alimentación Discontinua

El proceso de alimentación discontinua controló el 52,00% de los ingresos de 2025, pero se espera que los sistemas continuos crezcan a una CAGR del 10,5% hasta 2031. El reactor de perfusión XDR-600 de Cytiva logró títulos superiores a 10 g/L durante ejecuciones de 60 días, demostrando incrementos de productividad de tres veces. La planta de Portsmouth de Lonza pivotó hacia la perfusión, reduciendo las necesidades de volumen de 20.000 litros a 6.000 litros para una producción anual equivalente.

En 2024, la guía de la EMA confirmó que los controles analíticos probados pueden sustituir las pruebas al final del lote, eliminando así un obstáculo clave para la adopción. El proceso de alimentación discontinua sigue siendo relevante para proteínas sensibles al cizallamiento, pero enfrenta una erosión constante de su participación a medida que maduran las plataformas de próxima generación. En general, el mercado de biorreactores está experimentando un cambio gradual pero decisivo hacia las operaciones continuas.

Por Aplicación: La Terapia Celular Redefine las Reglas de Diseño

Las empresas farmacéuticas y biofarmacéuticas generaron el 72,00% de los ingresos de 2025, pero se prevé que las aplicaciones de terapia celular y génica se expandan a una CAGR del 10,80%. El acuerdo de USD 380 millones de Bristol Myers Squibb con Cellares incorpora plataformas de sistema cerrado que reducen los pasos manuales en un 70%. Gilead planea cuadruplicar la capacidad de CAR-T para 2026, utilizando suites modulares que pueden procesar ocho lotes de pacientes en paralelo, subrayando la necesidad de biorreactores compactos y cerrados.

La participación de la biotecnología industrial se sitúa actualmente en el 8,00%, mientras que las proteínas alternativas y los productos químicos de base biológica están aumentando la diversificación de los proveedores. Los proveedores que atienden caldos corrosivos y mayores necesidades de agitación se abren paso en nichos que los proveedores exclusivamente farmacéuticos no pueden atender de manera eficiente. Esta base de aplicaciones en expansión fortalece las perspectivas a largo plazo del mercado de biorreactores incluso cuando las cadenas de fármacos fluctúan.

Por Usuario Final: Las CDMOs Absorben la Ola de Externalización

Las empresas farmacéuticas aún poseen grandes flotas internas, pero las CDMOs registraron una expansión más rápida gracias a USD 10.000 millones de nueva capacidad comprometida durante 2024-2025. WuXi Biologics inauguró un sitio de EUR 325 millones en Irlanda, con 48.000 litros de capacidad de cultivo de mamíferos de un solo uso. Fujifilm Diosynth gastó USD 850 millones en tres sitios globales, apuntando a la demanda de productos de vectores virales y ARNm.

La externalización permite a las pequeñas biotecnológicas conservar efectivo para I+D, mientras que los innovadores retienen el trabajo clínico temprano internamente por razones de propiedad intelectual. Las tasas de utilización ahora divergen: los innovadores operan alrededor del 50%, las CDMOs superan el 80%. Esta dinámica refuerza un mercado de biorreactores de dos velocidades donde los proveedores de servicios dominan los nuevos pedidos de equipos.

Análisis Geográfico

América del Norte representó el 43,00% de los ingresos de 2025, respaldada por el financiamiento de USD 5.000 millones del Proyecto NextGen y una alta concentración de CDMOs. La expansión de USD 660 millones de Thermo Fisher en Massachusetts y el proyecto de USD 1.000 millones de Lonza en Nuevo Hampshire ejemplifican el compromiso de la región tanto con el rendimiento de acero inoxidable como con el de un solo uso. La Estrategia de Ciencias de la Vida de USD 1.600 millones de Canadá redujo la dependencia transfronteriza al financiar líneas híbridas de 1.500 litros en Toronto y Montreal. Si bien los profundos grupos de talento en Boston y San Francisco sostienen la innovación, los altos costos laborales y los largos ciclos de permisos alientan a algunas empresas a expandirse a jurisdicciones más favorables en el extranjero.

La región de Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 8,30% hasta 2031. El Bio Campus 4 de USD 2.300 millones de Samsung Biologics entrega 256.000 litros en Corea del Sur, posicionando al país como una potencia de biosimilares que apunta a los mercados de la UE y EE. UU. WuXi Biologics eligió Singapur para un sitio de USD 1.800 millones que combina fermentación de mamíferos y microbiana, reflejando los agresivos incentivos de la ciudad-estado. El proyecto de USD 350 millones de AGC Biologics en Yokohama se centra en la capacidad doméstica de terapia celular, mientras que Biocon y Dr. Reddy's de India apuntan a trabajo de anticuerpos a gran escala a pesar de los obstáculos regulatorios.

Europa sigue siendo un pilar a pesar de las complejas normativas. Alemania, Suiza e Irlanda aseguraron USD 3.000 millones en compromisos para 2024-2025. Boehringer Ingelheim destina EUR 500 millones para cuatro reactores de 15.000 litros en Biberach. La planta de EUR 780 millones de Thermo Fisher en Cork fabricará componentes de un solo uso y contará con una suite de terapia celular, respaldada por el favorable régimen fiscal de Irlanda. El acuerdo de GBP 520 millones del Reino Unido con Moderna para el suministro de ARNm subraya la voluntad del gobierno de garantizar capacidad[2]Gobierno del Reino Unido, "Anuncio de la Asociación con Moderna", gov.uk. En otros lugares, Arabia Saudita y Brasil planean proyectos más pequeños bajo estrategias de autosuficiencia nacional, insinuando futuras contribuciones al mercado de biorreactores después de 2027.

Panorama Competitivo

Sartorius, Thermo Fisher Scientific y la división Cytiva de Danaher concentran aproximadamente el 45%-50% de los ingresos globales, aprovechando los paquetes de hardware, consumibles y software para fidelizar a los clientes en ecosistemas propietarios. Sartorius invirtió EUR 1.000 millones en Göttingen durante 2024 para aumentar la producción de bolsas de un solo uso y acortar los plazos de entrega en medio de la escasez de resinas. Thermo Fisher persigue la integración vertical adquiriendo un productor de películas especiales en 2024 para asegurar las materias primas para las bolsas DynaDrive. Danaher se centra en la integración digital; las plataformas ricas en datos de Cytiva permiten el mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado en un 20%.

Las empresas de nivel medio como Eppendorf y Getinge compiten a través de nichos como bancos modulares de menor precio o sistemas de acero inoxidable para líneas heredadas. Los disruptores como PBS Biotech emplean mezcla de rueda vertical para minimizar el estrés de cizallamiento, ganando contratos con desarrolladores de terapia génica. Los nichos de fabricación continua y biotecnología industrial permanecen abiertos ya que la adopción se sitúa por debajo del 10% de la base instalada, dando a los proveedores más pequeños espacio para diferenciarse. El cumplimiento de la norma ISO 13485 y la validación de la FDA mantienen altas barreras de entrada, pero el cambio hacia diseños modulares y control definido por software reduce los costos de cambio, manteniendo el campo competitivo dinámico.

Líderes de la Industria de Biorreactores

Sartorius AG

Thermo Fisher Scientific Inc.

Eppendorf AG

Merck KGaA

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: PBS Biotech presentó su nueva plataforma MiniPRO, un biorreactor de Rueda Vertical multiparalelo diseñado para el desarrollo de procesos de terapia celular de alto rendimiento. La innovadora tecnología tiene como objetivo agilizar la optimización y el escalado de los procesos de fabricación.

- Abril de 2025: ABEC presentó su innovador Biorreactor de Terapia Avanzada, una plataforma revolucionaria para la expansión celular en la fabricación de ATMP. El biorreactor ofrece un control de procesos y una escalabilidad mejorados, abordando las limitaciones de los sistemas existentes. Esta nueva solución está destinada a avanzar significativamente en el desarrollo y la producción de terapias celulares avanzadas.

- Octubre de 2024: Univercells Technologies de Donaldson introdujo el biorreactor scale-X nexo, un biorreactor compacto de lecho fijo con una superficie de crecimiento de 0,5 m². Está diseñado para mejorar el desarrollo de procesos de cultivo celular en diversas modalidades. El biorreactor tiene como objetivo agilizar la escalabilidad, reducir los plazos de desarrollo y reducir los costos para investigadores y empresas biofarmacéuticas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de biorreactores como todos los nuevos recipientes de cinco litros o más que mantienen temperatura, pH, oxígeno disuelto, aireación y agitación controlados para cultivar células vivas o microbios destinados a la fabricación comercial o al desarrollo de procesos de biológicos, enzimas, proteínas cultivadas y metabolitos industriales. Los sistemas cubiertos incluyen formatos de acero inoxidable, vidrio y de un solo uso suministrados a empresas biofarmacéuticas, desarrolladores por contrato, innovadores en tecnología alimentaria, empresas de biotecnología industrial e institutos académicos.

Exclusión del alcance, equipos de tratamiento de aguas residuales: Se omiten los biorreactores de lecho móvil, de membrana y otros destinados al tratamiento de efluentes, las unidades reacondicionadas y los módulos de automatización independientes.

Descripción general de la segmentación

- Por Tipo

- Vidrio

- Acero Inoxidable

- De Un Solo Uso

- Por Uso

- Producción a Escala de Laboratorio

- Producción a Escala Piloto

- Producción a Escala Completa

- Por Escala

- 5 L - 20 L

- 20 L - 200 L

- 200 L - 1.500 L

- Por Encima de 1.500 L

- Por Tipo de Control

- Manual

- Automatizado (MFCs)

- Por Bioproceso

- Proceso por Lotes

- Alimentación Discontinua

- Continuo

- Por Aplicación

- Fabricación Farmacéutica y Biofarmacéutica

- Terapia Celular y Génica

- Biotecnología Industrial (Biocombustibles, Enzimas)

- Por Usuario Final

- Empresas Biofarmacéuticas y Farmacéuticas

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de procesos upstream, responsables de aprovisionamiento en fabricantes por contrato y distribuidores regionales en América del Norte, Europa y Asia. Estas conversaciones aclararon los plazos de entrega típicos, los niveles de inventario de repuestos y los rangos de precios, y cuestionaron los supuestos secundarios antes de finalizar los impulsores de crecimiento y las curvas de penetración.

Investigación documental

Comenzamos con estadísticas públicas de organismos como las bases de datos de productos médicos de la US FDA, la Agencia Europea de Medicamentos y el rastreador de pipeline de la NMPA de China, que ofrecen indicios sobre la capacidad upstream instalada. Las publicaciones de asociaciones comerciales como BioPhorum, ISPE y la Biotechnology Innovation Organization proporcionaron ratios de adopción de sistemas de acero inoxidable frente a sistemas de un solo uso. Los códigos aduaneros globales para recipientes de bioprocesos, revistas especializadas de fermentación revisadas por pares, informes 10-K de empresas y presentaciones para inversores enriquecieron los recuentos de envíos y los precios de venta promedio. Conjuntos de datos con licencia seleccionados, D&B Hoovers para la distribución de ingresos por empresa y Dow Jones Factiva para noticias de transacciones, cubrieron las brechas financieras. Las fuentes enumeradas ilustran, sin agotar, el conjunto de investigación documental consultado por nosotros.

Dimensionamiento del mercado y previsión

Una construcción descendente parte de la producción biofarmacéutica y de fermentación industrial (en litros) y la utilización promedio de los reactores; estos volúmenes se mapean a la demanda de nuevos recipientes cada año. A continuación, corroboramos los totales mediante verificaciones ascendentes selectivas, como envíos muestreados de proveedores y auditorías de precios en canales, ajustando por tasas de reacondicionamiento. Las variables clave que impulsan el modelo incluyen el recuento del pipeline clínico de biológicos, la penetración de sistemas de un solo uso, el ciclo promedio de reemplazo de acero inoxidable, los incentivos regionales de capex y los anuncios de instalaciones de proteínas cultivadas. La regresión multivariante vincula estos impulsores con las ventas históricas; una superposición ARIMA de cinco años captura los patrones cíclicos de reorden e identifica los rezagos de recuperación tras grandes oleadas de expansión. Las brechas de datos en los insumos ascendentes se cubren con estimaciones conservadoras de punto medio validadas durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: análisis automáticos de varianza, verificaciones cruzadas entre analistas pares y aprobación por parte de revisores senior. Los informes se actualizan anualmente, y se activan revisiones intermedias cuando cierres de plantas, expansiones de capacidad o cambios regulatorios modifican el sentimiento del mercado.

Por qué nuestra línea base de biorreactores merece confianza

Las estimaciones publicadas suelen divergir porque las empresas utilizan diferentes combinaciones de productos, años base y cadencias de actualización. Nuestra metodología disciplinada en cuanto a alcance, selección de impulsores y calendario de actualización anual reduce esta dispersión para los tomadores de decisiones.

Los principales factores de brecha incluyen si los accesorios de un solo uso están incluidos en el paquete, si las unidades de aguas residuales se incorporan a los totales, los cortes de conversión de divisas y la frecuencia con la que se vuelven a consultar las señales de demanda primaria.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,68 mil millones (2025) | Mordor Intelligence | - |

| USD 8,0 mil millones (2024) | Global Consultancy A | Incluye accesorios y módulos downstream, se basa en la distribución de ingresos en lugar de recuentos de unidades |

| USD 13,27 mil millones (2025) | Industry Publisher B | Agrupa reactores de membrana y de lecho móvil, utiliza un proxy de capex y se actualiza cada dos años |

En resumen, el modelo de Mordor se mantiene más cercano al equipamiento realmente adquirido, equilibra los grupos de demanda descendente con la realidad de los envíos y se revalida cada año, ofreciendo a los clientes una línea base equilibrada y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de biorreactores en 2026 y qué CAGR se espera hasta 2031?

El tamaño del mercado de biorreactores es de USD 6,09 mil millones en 2026 y se prevé que alcance los USD 8,58 mil millones en 2031 a una CAGR del 7,10%.

¿Qué tipo de biorreactor crece más rápido hasta 2031?

Los sistemas de un solo uso lideran el crecimiento con una CAGR proyectada del 10,10%, impulsada por las necesidades de fabricación de terapia celular y génica.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los biorreactores?

Las políticas regionales en Singapur, Corea del Sur y China financian capacidad a gran escala, apoyando una CAGR del 8,30% hasta 2031.

¿Qué impulsa la adopción del bioprocesamiento continuo?

Los reactores de perfusión pueden triplicar la productividad y reducir el gasto de capital de las instalaciones hasta en un 40,00%, lo que lleva a una CAGR prevista del 10,5% para los sistemas continuos.

¿Cómo afectan los problemas de la cadena de suministro a la adopción de biorreactores de un solo uso?

Los precios elevados de las resinas y los plazos de entrega más largos aumentan las necesidades de capital de trabajo, pero los programas de reciclaje y las estrategias de doble abastecimiento mitigan el riesgo a largo plazo.

Última actualización de la página el: