Tamaño y Participación del Mercado de Caquexia por Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

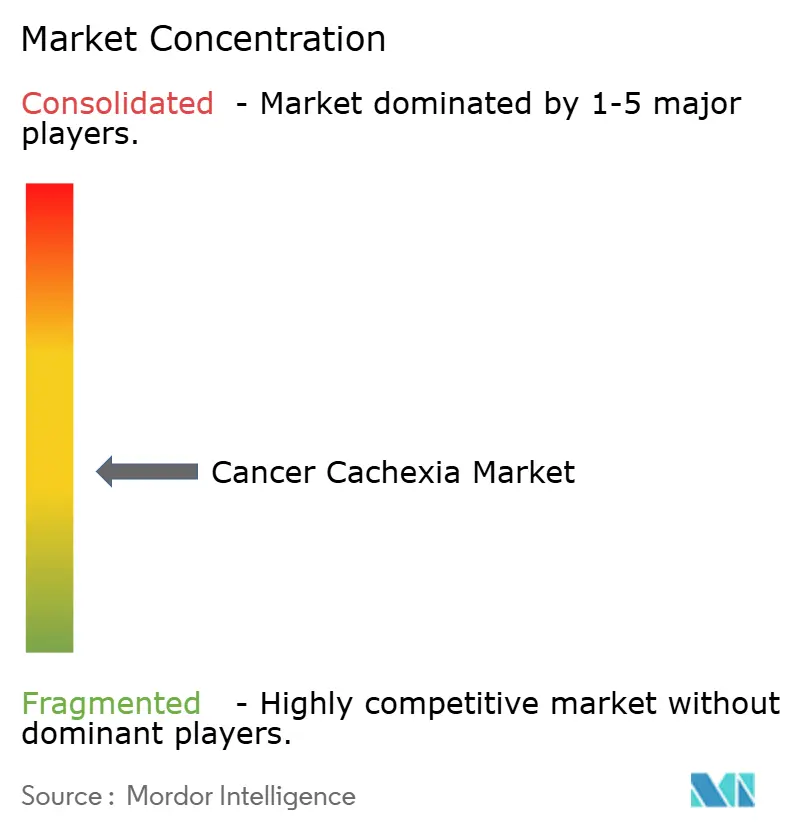

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caquexia por Cáncer por Mordor Intelligence

El tamaño del mercado de caquexia por cáncer en 2026 se estima en USD 2.950 millones, creciendo desde el valor de 2025 de USD 2.830 millones, con proyecciones para 2031 que muestran USD 3.610 millones, creciendo a una CAGR del 4,13% durante 2026-2031. La convergencia continua de los avances en la supervivencia oncológica, la identificación de pacientes habilitada por biomarcadores y la orientación regulatoria clara posiciona al mercado de caquexia por cáncer para una expansión duradera. El crecimiento está anclado en los agonistas del receptor de ghrelina que ya cuentan con tracción clínica, aunque los agentes de próxima generación que bloquean GDF-15, miostatina o vías anabólico-catabólicas duales están destinados a diversificar el campo competitivo. Las farmacias hospitalarias siguen siendo el principal punto de dispensación debido a los complejos protocolos de inicio, aunque las soluciones digitales de inventario permiten a los canales en línea acelerar la captación de participación. El impulso regional depende de Estados Unidos, Japón y China, donde los programas de reembolso respaldados por el gobierno han comenzado a clasificar la caquexia como una condición tratable diferenciada en lugar de un punto final paliativo.

Conclusiones Clave del Informe

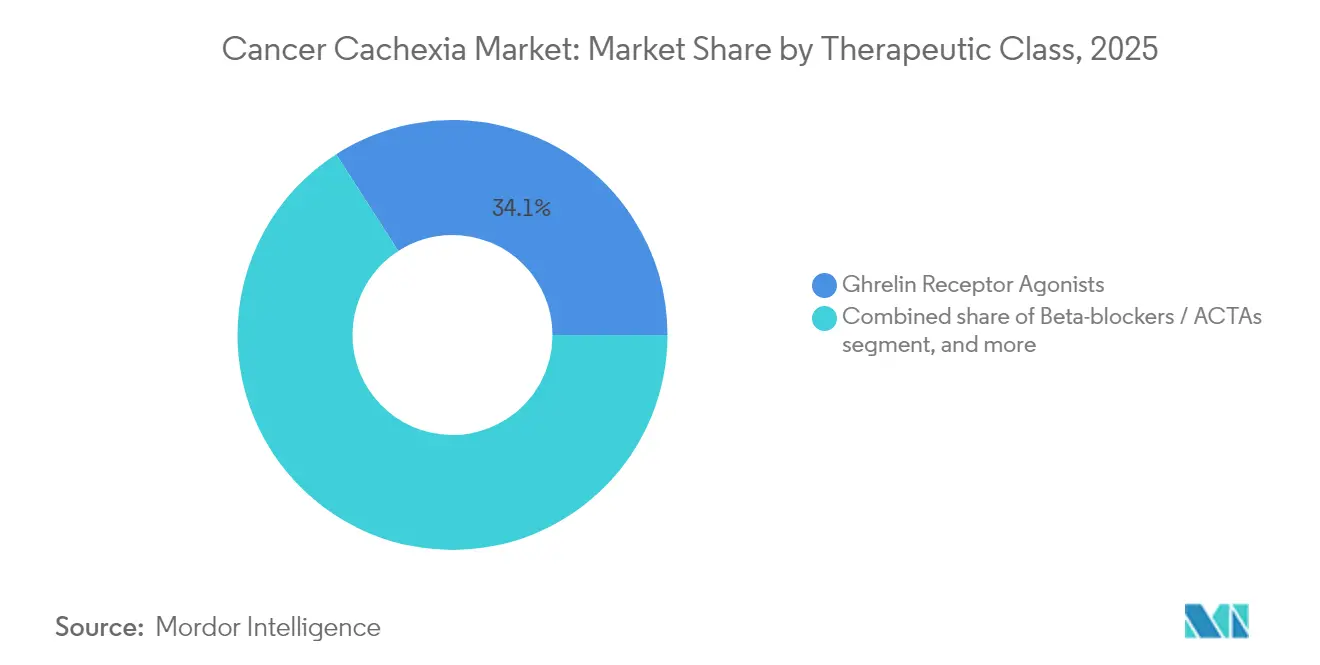

- Por clase terapéutica, los agonistas del receptor de ghrelina lideraron con el 34,10% de la participación del mercado de caquexia por cáncer en 2025; se proyecta que los betabloqueantes / ACTAs crezcan a una CAGR del 6,32% hasta 2031.

- Por mecanismo de acción, los estimuladores del apetito representaron el 46,05% de la participación del tamaño del mercado de caquexia por cáncer en 2025, mientras que los inhibidores de la vía catabólica avanzan a una CAGR del 6,60% hasta 2031.

- Por tipo de cáncer, el cáncer de pulmón representó el 29,18% del tamaño del mercado de caquexia por cáncer en 2025; las neoplasias hematológicas registran el crecimiento más rápido con una CAGR del 7,62% hasta 2031.

- Por estadio, la caquexia establecida representó el 47,96% del volumen en 2025, aunque las intervenciones en pre-caquexia se están expandiendo a una CAGR del 7,50%.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 51,85% de la participación en ingresos en 2025, mientras que las farmacias en línea registran una CAGR del 7,33% hasta 2031.

- Por geografía, América del Norte contribuyó con el 43,05% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Caquexia por Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del cáncer y la supervivencia de los pacientes | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alta necesidad clínica no satisfecha de preservación del peso y la masa muscular | +0.9% | Global, aguda en los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en la comprensión de la fisiopatología de la caquexia | +0.8% | Centros de investigación de América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del pipeline de fármacos oncológicos y oportunidades de combinación | +0.7% | Global, liderado por el establecimiento de la vía de la FDA de Estados Unidos | Largo plazo (≥ 4 años) |

| Reembolso favorable y apoyo regulatorio en mercados clave | +0.5% | América del Norte y la UE, emergente en Japón | Corto plazo (≤ 2 años) |

| Creciente adopción de enfoques de atención multimodal | +0.4% | Global, adopción más rápida en sistemas de salud integrados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer y la Supervivencia de los Pacientes

La incidencia global aumentó a más de 20 millones de nuevos diagnósticos en 2024 y la supervivencia a 5 años promedia ahora el 68%, lo que amplía efectivamente la población en riesgo y prolonga la ventana de deterioro metabólico[1]Instituto Nacional del Cáncer, "Instantánea de Estadísticas del Cáncer," cancer.gov. Una mayor supervivencia convierte a la caquexia en una comorbilidad crónica en lugar de un signo terminal, haciendo esencial el control farmacológico duradero. Los agentes de inmuno-oncología alteran aún más las trayectorias de pérdida de peso, creando fases episódicas de desgaste muscular que requieren intervención repetida. Dado que las poblaciones envejecidas se superponen con una mayor incidencia de cáncer, la prevalencia acumulada se incrementa año tras año. Estas fuerzas estructurales vinculan el mercado de caquexia por cáncer a la curva de crecimiento oncológico más amplia.

Alta Necesidad Clínica No Satisfecha de Preservación del Peso y la Masa Muscular

La ausencia de fármacos aprobados por la FDA en los mercados estadounidense y europeo deja a los médicos con corticosteroides y megestrol de uso no indicado en ficha técnica, ninguno de los cuales mantiene la masa corporal magra ni la capacidad funcional. Los oncólogos consideran cada vez más la caquexia como un factor limitante para la intensidad de dosis de quimioterapia y la respuesta a la inmunoterapia, elevando así la demanda de agentes que prevengan la atrofia muscular. Las encuestas de calidad de vida relacionada con la salud clasifican sistemáticamente la estabilidad del peso como una prioridad máxima para los pacientes, aunque los regímenes actuales ofrecen un beneficio marginal. La opacidad diagnóstica agrava la brecha terapéutica porque los criterios disímiles obstaculizan los ensayos multicéntricos y las auditorías de reembolso.

Avances en la Comprensión de la Fisiopatología de la Caquexia

El descubrimiento del GDF-15 como citocina señalizadora maestra ha desbloqueado intervenciones de precisión, ejemplificadas por la ganancia de peso media del 5,6% de ponsegromab sobre placebo en cohortes oncológicas de Fase 2[2]Consejo Editorial del New England Journal of Medicine, "Dirigirse al GDF-15 en la Caquexia por Cáncer," nejm.org. La estratificación molecular ahora segmenta a los pacientes por carga inflamatoria, disfunción mitocondrial y tasas de recambio proteico, permitiendo diseños de estudio personalizados que cumplen con los estándares probatorios regulatorios. Los paneles de biomarcadores para la detección temprana fomentan la inscripción en pre-caquexia donde la patología aún es reversible. Los consorcios académico-industriales aceleran la validación de predictores metabólicos y genéticos, acortando los plazos de traslación entre el laboratorio y la práctica clínica.

Expansión del Pipeline de Fármacos Oncológicos y Oportunidades de Combinación

La integración de los criterios de valoración de caquexia en los protocolos oncológicos convencionales está creciendo a medida que los patrocinadores farmacéuticos evalúan el valor añadido de la preservación de la masa corporal magra sobre la supervivencia libre de progresión. Los ensayos de combinación asocian candidatos para la caquexia con inhibidores de puntos de control inmunitario, inhibidores de tirosina quinasa o citotóxicos para probar el control bidireccional del metabolismo tumoral y del huésped. Las estrategias de doble propósito mejoran la adherencia general al tratamiento y pueden desbloquear una dosificación tolerada más alta en la terapia oncológica primaria, otorgando a los desarrolladores de caquexia una sólida ventaja de asociación. Las agencias reguladoras fomentan tales alianzas a través de enmiendas simplificadas a los nuevos fármacos en investigación.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Farmacoterapias aprobadas limitadas | −0.8% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad y eficacia de los agentes novedosos | −0.6% | Global, mayor escrutinio regulatorio en Estados Unidos y la UE | Mediano plazo (2-4 años) |

| Falta de criterios diagnósticos estandarizados y criterios de valoración en ensayos | −0.5% | Global | Mediano plazo (2-4 años) |

| Altos costos de desarrollo e incertidumbre en el reembolso | −0.4% | Global, pronunciado en mercados con mandatos de costo-efectividad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Farmacoterapias Aprobadas Limitadas

El rechazo de la Agencia Europea de Medicamentos al anamorelin por insuficiente beneficio funcional demuestra cómo las expectativas variables sobre los criterios de valoración enfrían la confianza de los desarrolladores[3]Agencia Europea de Medicamentos, "Informe de Evaluación del Anamorelin," ema.europa.eu. Las métricas de peso y apetito por sí solas rara vez satisfacen a los pagadores que buscan correlaciones validadas con tasas de hospitalización o supervivencia. Sin precedentes claros, las empresas del pipeline asumen un mayor riesgo financiero y a menudo optan por codesarrollar con socios más grandes, lo que ralentiza la velocidad general de innovación. La ausencia de opciones aprobadas en ficha técnica también perpetúa la heterogeneidad en la práctica clínica, enmascarando la demanda real.

Preocupaciones de Seguridad y Eficacia de los Agentes Novedosos

Los pacientes con caquexia presentan comorbilidades complejas y cargas de polifarmacia, por lo que los reguladores examinan meticulosamente los perfiles de eventos adversos, especialmente para los agentes que modulan vías centrales o cardiovasculares. Los datos limitados a largo plazo plantean interrogantes sobre la estimulación anabólica sostenida y la posible señalización de crecimiento tumoral. Los compromisos de farmacovigilancia poscomercialización pueden inflar el costo total de desarrollo, empujando a las empresas biotecnológicas más pequeñas hacia salidas tempranas mediante licencias. La validación de la eficacia se complica aún más por la heterogeneidad de la enfermedad, ya que los inhibidores de una sola vía pueden mostrar una mejora agregada modesta a pesar de respuestas sólidas en subgrupos molecularmente definidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: Los Agonistas de Ghrelina Lideran en Medio de la Innovación en ACTA

Los agonistas del receptor de ghrelina mantuvieron el 34,10% de la participación del mercado de caquexia por cáncer en 2025, reflejando la familiaridad clínica de Japón con el anamorelin y los datos del mundo real recopilados de más de 6.000 pacientes tratados. Se proyecta que el tamaño del mercado de caquexia por cáncer para esta clase mantenga un impulso constante a través de la adopción incremental en mercados que aguardan nuevas aprobaciones. Sin embargo, los agentes transformadores anabólico-catabólicos (ACTAs) basados en betabloqueantes están en camino de alcanzar una CAGR del 6,32%, impulsados por el éxito del S-pindolol en Fase 2 en cohortes de cáncer colorrectal que muestran atenuación simultánea de la proteólisis y estimulación de la síntesis de proteínas musculares.

Los desarrolladores de fármacos combinan cada vez más los agonistas de ghrelina con moduladores antiinflamatorios o del receptor de andrógenos para mejorar la eficacia. Los progestágenos y los corticosteroides conservan una utilidad de nicho en la enfermedad avanzada, pero contribuyen con ingresos incrementales marginales porque la toxicidad metabólica limita los esquemas de dosificación a largo plazo. Los moduladores selectivos del receptor de andrógenos como el enobosarm ofrecen novedad mecanística, aunque los reguladores continúan examinando la seguridad para la administración crónica. Las estrategias de cartera, por tanto, gravitan hacia la diversificación mecanística, con empresas que equilibran la vía del apetito validada frente a las combinaciones emergentes de ACTA.

Por Mecanismo de Acción: El Dominio de la Estimulación del Apetito es Desafiado por los Inhibidores de Vías

Los estimuladores del apetito aseguraron el 46,05% del conjunto de ingresos de 2025, aunque se prevé que los inhibidores de la vía catabólica alcancen la CAGR más rápida del 6,60%, reflejando la creciente creencia de los clínicos de que la ingesta calórica por sí sola no puede detener la sarcopenia. Los agentes basados en el apetito seguirán siendo el pilar de la terapia de primera línea en regiones donde la autorización regulatoria favorece a las moléculas bien estudiadas, pero los tratamientos de segunda generación ahora eluden por completo el comportamiento alimentario para bloquear la activación del proteasoma muscular. La industria de la caquexia por cáncer presencia así un giro hacia agentes que interrumpen la actividad de la ubiquitina ligasa o las cascadas inflamatorias posteriores.

El soporte anabólico a través de la unión selectiva al receptor de andrógenos y la inhibición de la miostatina continúa ocupando posiciones en el pipeline, a menudo en regímenes multimodales. Los inmunomoduladores dirigidos a IL-1 o TNF-alfa muestran efectos aditivos cuando se combinan con agonistas de ghrelina, lo que sugiere un futuro en el que los ecosistemas de combinación reemplacen el dominio de la monoterapia. Los ACTAs de doble acción ejemplifican este cambio al proporcionar ganancia de peso junto con una mejora en la fuerza de agarre manual, un criterio de valoración funcional reconocido por los reguladores en Europa. Los analistas de la industria anticipan que los límites categóricos se difuminarán a medida que las empresas patenten mecanismos combinados para defender el valor de su franquicia.

Por Tipo de Cáncer: Liderazgo del Cáncer de Pulmón con Auge Hematológico

El cáncer de pulmón siguió siendo la indicación contribuyente más grande, representando el 29,18% del tamaño del mercado de caquexia por cáncer en 2025, porque la inflamación sistémica, la hipoxia crónica y los regímenes terapéuticos agresivos se combinan para acelerar el deterioro del peso. Sin embargo, las neoplasias hematológicas muestran una perspectiva de CAGR del 7,62%, reflejando una mayor supervivencia impulsada por las terapias CAR-T y los anticuerpos biespecíficos que prolongan la exposición a la señalización catabólica.

Los cánceres gastrointestinales forman un segmento considerable porque las resecciones quirúrgicas y la malabsorción agravan los déficits metabólicos, lo que lleva a una intervención terapéutica temprana. Los tumores hormonosensibles como el de mama y próstata muestran una incidencia moderada de caquexia, pero se benefician de una mayor vigilancia clínica. Los protocolos de ensayo están comenzando a estratificar por biología tumoral a medida que los datos revelan firmas de citocinas divergentes que influyen en la respuesta al fármaco, avanzando así en los algoritmos de dosificación de precisión.

Por Estadio de la Caquexia: La Prevención en Pre-Caquexia Gana Impulso

La terapia en pre-caquexia se está expandiendo a una CAGR del 7,50% a medida que el cribado estandarizado detecta pérdidas de peso involuntarias sutiles y marcadores inflamatorios meses antes de que aparezca el deterioro clínico. El inicio temprano se correlaciona con una mayor preservación de la masa magra y una mejor tolerancia al tratamiento, lo que lleva a los oncólogos a integrar controles de salud muscular en las evaluaciones basales. En contraste, la caquexia establecida aún controlaba el 47,96% de los volúmenes de 2025 debido a los hábitos diagnósticos heredados centrados en la pérdida de peso en estadios tardíos.

La caquexia refractaria sigue siendo la categoría más difícil de tratar, a menudo limitada a medidas paliativas y subrepresentada en los ensayos debido a la alta morbilidad. El enfoque de la industria está cambiando hacia algoritmos de predicción de riesgo que pueden dirigir a los pacientes hacia protocolos preventivos, aprovechando modelos de inteligencia artificial con rangos de precisión del 77-85% en estudios de validación multicéntricos. Estas herramientas apoyan un mercado de prevención que podría finalmente eclipsar la terapia en estadios tardíos a medida que las guías clínicas evolucionen.

Por Canal de Distribución: Dominio Hospitalario en Medio de la Transformación Digital

Las farmacias hospitalarias capturaron el 51,85% de los ingresos en 2025, destacando la necesidad de supervisión oncológica durante la inducción y la titulación temprana. El tamaño del mercado de caquexia por cáncer para las ventas hospitalarias seguirá siendo sustancial porque agentes como el ponsegromab requieren monitoreo de parámetros cardiovasculares y metabólicos. Las farmacias en línea, no obstante, registran una CAGR del 7,33% a medida que la tele-oncología gana legitimidad en el reembolso y la logística de cadena de frío madura.

Los establecimientos minoristas especializados adoptan modelos de dispensación médicamente integrados que conectan las unidades de quimioterapia con la práctica comunitaria, aunque el retraso en el reembolso frena la penetración. Los programas digitales de adherencia, las aplicaciones de seguimiento del peso y el asesoramiento virtual complementan los regímenes orales, creando una arquitectura de servicio híbrida. Los sistemas de salud evalúan contratos basados en resultados donde las farmacéuticas reembolsan el costo si los pacientes no logran mantener los parámetros musculares predefinidos, incentivando el seguimiento digital extendido.

Análisis Geográfico

América del Norte generó el 43,05% de los ingresos globales en 2025 gracias a la sólida financiación de I+D, las extensas redes de ensayos clínicos y la inclusión temprana de los criterios de valoración de caquexia en los principales estudios de registro. Los centros académicos integran rutinariamente el monitoreo metabólico en las vías oncológicas, impulsando el diagnóstico oportuno y la derivación a clínicas de atención de soporte. A pesar de esta ventaja, persisten los obstáculos en el reembolso porque los pagadores privados ponderan los costos farmacológicos a corto plazo frente a los ahorros en hospitalización aún no cuantificados.

Asia-Pacífico avanza a una CAGR del 5,25% hasta 2031, impulsada por la inclusión histórica del anamorelin en Japón y la rápida expansión de la infraestructura oncológica de China. Las guías armonizadas en Corea del Sur, Australia y Singapur están acortando los plazos de revisión para los expedientes extranjeros. Los pipelines biotecnológicos locales apuntan a las vías de miostatina y GDF-15, reflejando fuertes incentivos gubernamentales para los lanzamientos de primera en clase. Las asociaciones público-privadas invierten en programas de salud muscular que combinan asesoramiento nutricional con farmacoterapia, acelerando la demanda de soluciones integrales.

Europa muestra un crecimiento moderado a medida que los fragmentados panoramas de reembolso ralentizan el despliegue. La insistencia de la Agencia Europea de Medicamentos en los criterios de valoración funcionales ha retrasado la entrada al mercado de varios candidatos, aunque los planes nacionales de cáncer están añadiendo ahora métricas de cribado de caquexia, lo que debería elevar las tasas de diagnóstico. Las instituciones líderes en Alemania e Italia están pilotando clínicas multimodales que combinan fisioterapeutas con regímenes farmacológicos, generando datos del mundo real que podrían inclinar las evaluaciones de costo-efectividad a favor de la adopción.

Panorama regulatorio

La caquexia oncológica sigue siendo una indicación con altos requisitos en los Estados Unidos y Europa, sin que ninguna terapia farmacológica haya sido aprobada específicamente por la FDA de EE. UU. o la Agencia Europea de Medicamentos para la caquexia oncológica hasta el año base 2025. Japón es una excepción notable, donde el anamorelina recibió aprobación (2021), lo que pone de relieve cómo las diferencias jurisdiccionales en los umbrales probatorios, especialmente en torno a los resultados funcionales frente a las medidas de peso o masa magra, determinan las vías de comercialización.

En las principales agencias, la selección de criterios de valoración y la documentación del beneficio significativo para el paciente guían cada vez más las estrategias de ensayo y presentación regulatoria. La guía de la FDA sobre Desarrollo de Fármacos Centrado en el Paciente relativa a las evaluaciones de resultados clínicos ha reforzado el énfasis de los patrocinadores en medidas validadas de síntomas y función, en línea con el precedente de la EMA reflejado en el resultado de la aprobación del anamorelina en Europa, donde las expectativas de beneficio funcional limitaron la aprobación. Las partes interesadas de la industria y los reguladores también convocaron un Taller de Actualización Regulatoria y de Ensayos en Washington, DC (diciembre de 2024) para avanzar en la estandarización de los criterios de valoración de los ensayos y las expectativas regulatorias, lo que refleja los esfuerzos continuos por reducir el riesgo del desarrollo y respaldar una demostración de beneficio consistente en poblaciones heterogéneas con caquexia.

Panorama Competitivo

Diecinueve empresas destacadas comparten el escenario global, ninguna con más de ventas de bajo doble dígito, lo que confiere una puntuación de concentración de mercado de 4. Pfizer aprovecha el ponsegromab y la profundidad de sus alianzas para establecer precedentes regulatorios, mientras que Actimed Therapeutics explota el conocimiento en ACTA para ganarse una posición especializada. Helsinn extiende el ciclo de vida del anamorelin a través de la vigilancia poscomercialización y la concesión de licencias regionales, manteniendo relevante la franquicia de ghrelina.

Los participantes de salud digital colaboran con la industria farmacéutica para superponer la selección algorítmica de pacientes sobre el reclutamiento tradicional en ensayos, reduciendo las ventanas de inscripción y aumentando el poder estadístico. Los expedientes de patentes revelan una concentración en torno a anticuerpos contra GDF-15, inhibidores de miostatina y moduladores selectivos del receptor de andrógenos, con muchas solicitudes que cubren vectores de administración y métodos de combinación para ampliar las barreras de entrada.

Las fusiones y adquisiciones ilustran el apetito estratégico por la diversificación en la atención de soporte, destacado por la adquisición de SpringWorks Therapeutics por parte de Merck KGaA por USD 3.900 millones, que añade conocimiento en tumores raros adaptable a la caquexia. Los acuerdos de licencia estructuran pagos por hitos vinculados a criterios de valoración funcionales, señalando una mayor confianza en la realización de valor en estadios tardíos. Las pequeñas biotecnológicas mantienen su poder de negociación a través de paquetes de datos específicos por fenotipo que complementan las carteras de las grandes empresas.

Líderes de la Industria de Caquexia por Cáncer

Helsinn Group

Ono Pharmaceutical

Actimed Therapeutics

Pfizer Inc.

Bristol-Myers Squibb

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste un espacio en blanco en los mercados donde los médicos dependen de regímenes fuera de indicación, ya que no existen terapias farmacéuticas aprobadas por la FDA específicamente indicadas para la caquexia oncológica. Esto genera margen para mecanismos diferenciados que puedan respaldar tanto los criterios de valoración de síntomas como los funcionales. El impulso del desarrollo se ha concentrado en la inhibición de las vías catabólicas y los enfoques multicitocina, con el eje de señalización GDF-15 emergiendo como objetivo principal para los programas de registro, a medida que el mercado se desplaza de las estrategias centradas únicamente en el apetito hacia terapias que abordan la biología de la pérdida muscular.

Los programas en fase avanzada y los recientemente autorizados también proporcionan señales más claras a corto plazo para la comercialización y las alianzas. En abril de 2026, CatalYm administró la primera dosis al primer paciente en el ensayo global de Fase 2/3 VINCIT (NCT07112196) que evalúa visugromab, ampliando el conjunto competitivo más allá de los agonistas de grelina establecidos y situando un programa en fase avanzada centrado en una vía específica en ejecución activa. En mayo de 2026, EOM Pharmaceutical Holdings recibió la autorización de la FDA para su IND en un ensayo de Fase 2a de EOM613 en pacientes oncológicos caquécticos, y GenFleet Therapeutics presentó datos preliminares de Fase I en ASCO 2026 para GFS202A (un anticuerpo biespecífico GDF15/IL-6), lo que refuerza el interés continuo de los patrocinadores en el bloqueo multivía alineado con la preservación duradera de la masa magra y el beneficio reportado por el paciente.

Desarrollos recientes del sector

- Abril de 2026: CatalYm administró la primera dosis al primer paciente en el ensayo global de Fase 2/3 VINCIT que evalúa visugromab. El inicio marca la entrada en ejecución activa de un programa en fase avanzada centrado en una vía específica y señala impulso más allá de las estrategias basadas en el apetito.

- Noviembre de 2025: Actimed Therapeutics firmó un acuerdo de licencia estratégico con Mankind Pharma, otorgando derechos exclusivos para sus tratamientos de caquexia en India y otros territorios del sur de Asia. El acuerdo amplía la planificación de comercialización regional y abre vías de acceso en los mercados de Asia-Pacífico donde la infraestructura de diagnóstico y atención de soporte está creciendo.

- Diciembre de 2024: Actimed Therapeutics reportó la publicación de los resultados del estudio de Fase 1 de farmacocinética, farmacodinámica y biodisponibilidad del benzoato de S-pindolol (ACM-001.1) en The Journal of Cachexia, Sarcopenia and Muscle. El conjunto de datos revisado por pares refuerza la base clínica para los enfoques de estilo ACTA que buscan combinar efectos anticatabólicos con mejoras funcionales en ensayos posteriores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de caquexia oncológica se define como el valor total de las terapias utilizadas para gestionar o tratar la caquexia relacionada con el cáncer, en la que los pacientes experimentan pérdida involuntaria de peso y masa muscular y necesitan intervención médica.

Exclusiones del alcance: se excluyen las afecciones de pérdida de peso no relacionadas con el cáncer y los productos nutricionales generales que no se posicionan ni se utilizan específicamente para el manejo de la caquexia oncológica.

Descripción general de la segmentación

- Por Clase Terapéutica

- Agonistas del Receptor de Ghrelina

- Moduladores Selectivos del Receptor de Andrógenos (SARMs)

- Betabloqueantes / ACTAs

- Progestágenos

- Corticosteroides

- Terapia Combinada

- Otras Clases Terapéuticas

- Por Mecanismo de Acción

- Estimuladores del Apetito

- Agentes Anabólicos

- Inhibidores de la Vía Catabólica

- Antiinflamatorios / Inmunomoduladores

- ACTAs de Múltiples Dianas

- Por Tipo de Cáncer

- Cáncer de Pulmón

- Cánceres Gastrointestinales

- Cáncer de Mama

- Cáncer de Próstata

- Neoplasias Hematológicas

- Otros Tipos de Cáncer

- Por Estadio de la Caquexia

- Pre-caquexia

- Caquexia Establecida

- Caquexia Refractaria

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con el contexto de la enfermedad y el tratamiento para que el modelo no sobrestime el gasto amplio en atención de soporte oncológica. Revisamos principalmente fuentes públicas como la Organización Mundial de la Salud, los CDC de EE. UU., los NIH de EE. UU. y los registros de ensayos clínicos, junto con revistas oncológicas y de nutrición revisadas por pares, para captar señales de prevalencia, vías de atención y cómo se diagnostica la caquexia en la práctica.

Para convertir la vía de atención en una visión de ingresos, también utilizamos fuentes como sitios web de reguladores (por ejemplo, la FDA de EE. UU. y la EMA), publicaciones de estadísticas sanitarias gubernamentales y publicaciones sectoriales o de asociaciones médicas que describen los patrones de atención de soporte. Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa se utilizaron para mapear el enfoque terapéutico, la exposición regional y los calendarios de comercialización; luego se utilizó de forma selectiva el acceso mediante suscripción de pago a datos financieros de empresas y bases de datos de patentes para verificar la intensidad de la cartera de proyectos y la titularidad. Las fuentes aquí enumeradas son ilustrativas, y existen muchos otros documentos públicos a los que recurrimos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el conjunto tratado asumido y la combinación práctica de terapias por etapa de caquexia, ya que las directrices publicadas y la prescripción en el mundo real no siempre coinciden. Hablamos con médicos, partes interesadas de farmacias hospitalarias y participantes del sector en APAC, EMEA y América para validar los patrones de adopción, la combinación de canales y los rangos de precios realistas; luego revisamos los valores atípicos mediante preguntas de seguimiento para que los supuestos finales se mantuvieran coherentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | APAC: 51% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 37% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 47% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que la carga de cáncer y las señales de prevalencia de caquexia se convierten en un conjunto tratado direccionable, que luego se traduce en valor utilizando la combinación de terapias y el costo anual promedio por canal. Una vez formados esos totales, los verificamos mediante aproximaciones ascendentes selectivas, como puntos de precio muestreados en entornos hospitalarios y minoristas y una verificación de proveedores y cartera de proyectos, y luego ajustamos donde las dos visiones no coincidían.

Los principales insumos utilizados en el modelo incluyen las tendencias de incidencia oncológica, la proporción de pacientes que progresan a la precaquexia y etapas posteriores, la probable elegibilidad y persistencia del tratamiento, la división de canales entre hospital, minorista y farmacia en línea, y el movimiento de precios esperado a medida que los mecanismos más recientes ganan tracción. La previsión se basa en un análisis de escenarios respaldado por opiniones de expertos sobre la rapidez con que se adoptan los estimulantes del apetito y los enfoques de estabilización de peso, junto con factores de acceso específicos de cada región que afectan la adopción. Cuando una verificación ascendente carecía de visibilidad para geografías más pequeñas, gestionamos la brecha aplicando tasas de referencia validadas de países comparables y luego reconciliándolas con el total regional.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que las cifras sigan siendo explicables. Comparamos los resultados con señales independientes como la dirección del gasto oncológico regional, la combinación de entornos de tratamiento y las restricciones de acceso conocidas, y luego investigamos cualquier variación pronunciada que no coincidiera con los factores subyacentes.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión analítica paso a paso, y se activa un seguimiento adicional cuando una variable clave cambia de manera significativa o cuando la retroalimentación de las entrevistas contradice los hallazgos documentales. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, seguidas de una revisión final previa a la entrega para que el cliente reciba la visión más actualizada.

Estimación de Mordor Intelligence del mercado de caquexia oncológica en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la caquexia oncológica a menudo varían porque el conjunto tratado es difícil de precisar, y porque el alcance terapéutico y la cobertura de canales se interpretan de manera diferente entre los estudios. Las diferencias también provienen de cómo las empresas manejan las definiciones de etapa, los supuestos de precios y el momento de la conversión de divisas, lo que puede cambiar el valor reportado en USD incluso cuando se cubren las mismas geografías.

La principal brecha proviene de si la nutrición oncológica general y la atención de soporte amplia se cuentan junto con el gasto en terapia. En el modelo de Mordor Intelligence, esos elementos se incluyen solo cuando están directamente vinculados al manejo de la caquexia oncológica dentro del alcance terapéutico y de canal definido. Las estimaciones también pueden divergir cuando un informe asume una adopción más rápida de los mecanismos más recientes sin verificar la realidad de acceso y prescripción, o cuando utiliza una progresión de precios global única en lugar de verificaciones de precios específicos de cada región y de combinación de canales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,95 mil millones de USD (2026) | |

| Consultora Global A | 2,54 mil millones de USD (2024) | Utiliza un año base anterior y una segmentación más amplia que puede incluir elementos de atención de soporte adyacentes, y los supuestos del conjunto tratado no están claramente reconciliados con la etapa de caquexia y la combinación de canales. |

| Editorial Sectorial B | 2,53 mil millones de USD (2024) | Se basa en una instantánea del año base con visibilidad limitada sobre la persistencia y la adopción real por etapa, y la lógica de precios parece aplicarse de manera más uniforme entre regiones de lo que suelen respaldar las verificaciones de canales. |

En conjunto, la dispersión se explica principalmente por lo que se cuenta como atención específica de caquexia y cómo se trasladan el conjunto tratado y los precios entre regiones y años. Al mantener las variables vinculadas a la progresión de la etapa, la combinación de canales y una velocidad de adopción realista, la cifra final sigue siendo trazable a insumos que se pueden revisar y repetir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de caquexia por cáncer?

El mercado fue valorado en USD 2.950 millones en 2026 y se proyecta que alcance USD 3.610 millones en 2031.

¿Qué clase terapéutica lidera el mercado de caquexia por cáncer?

Los agonistas del receptor de ghrelina lideran con el 34,10% de participación de mercado gracias al uso generalizado del anamorelin en Japón.

¿Qué mecanismo de acción crece más rápido?

Los inhibidores de la vía catabólica muestran la CAGR proyectada más alta del 6,60% hasta 2031, ya que los clínicos priorizan la preservación muscular sobre la estimulación del apetito.

¿Qué tipo de cáncer ofrece la mayor oportunidad de crecimiento?

Se prevé que las neoplasias hematológicas se expandan a una CAGR del 7,62% porque la mayor supervivencia derivada de las terapias novedosas incrementa el riesgo de caquexia.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 5,25% debido al aumento de la capacidad oncológica y las vías regulatorias favorables.

¿Por qué se enfatiza la intervención temprana en el manejo de la caquexia?

El tratamiento en pre-caquexia preserva la masa corporal magra antes de que se produzca el desgaste irreversible, lo que conduce a una mejor tolerancia al tratamiento y menores costos sanitarios posteriores.

Última actualización de la página el: