Tamaño y Participación del Mercado Inmobiliario de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

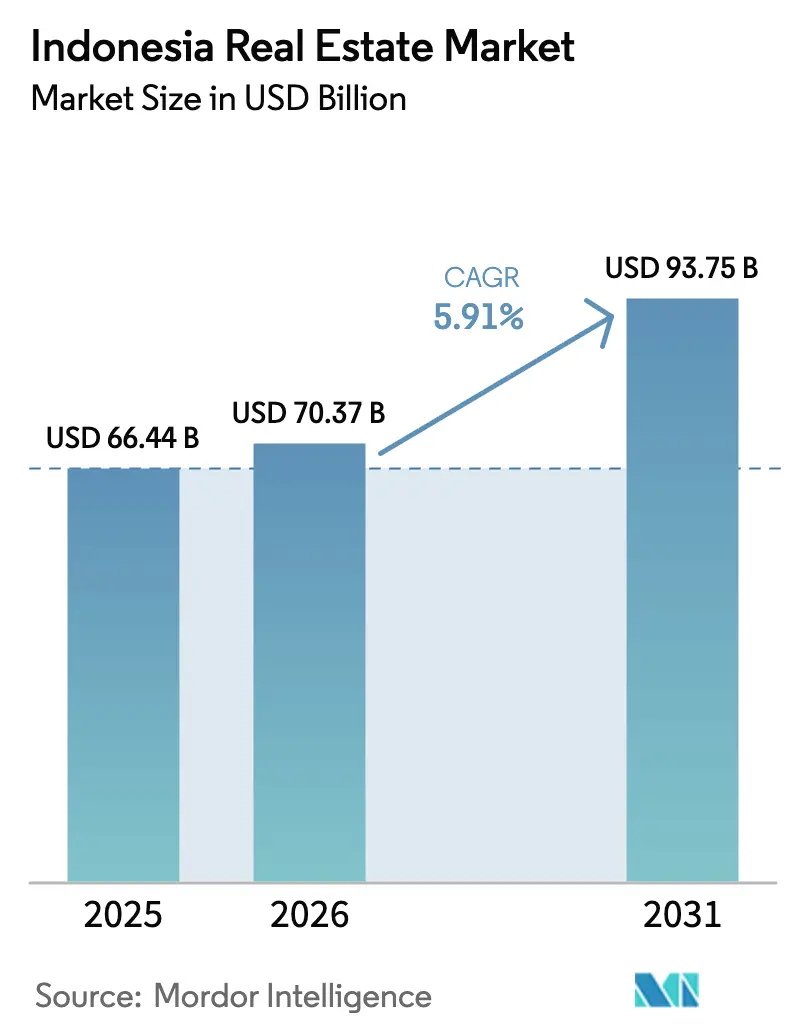

| Tamaño del mercado en el año base (2025) | 66.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 70.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

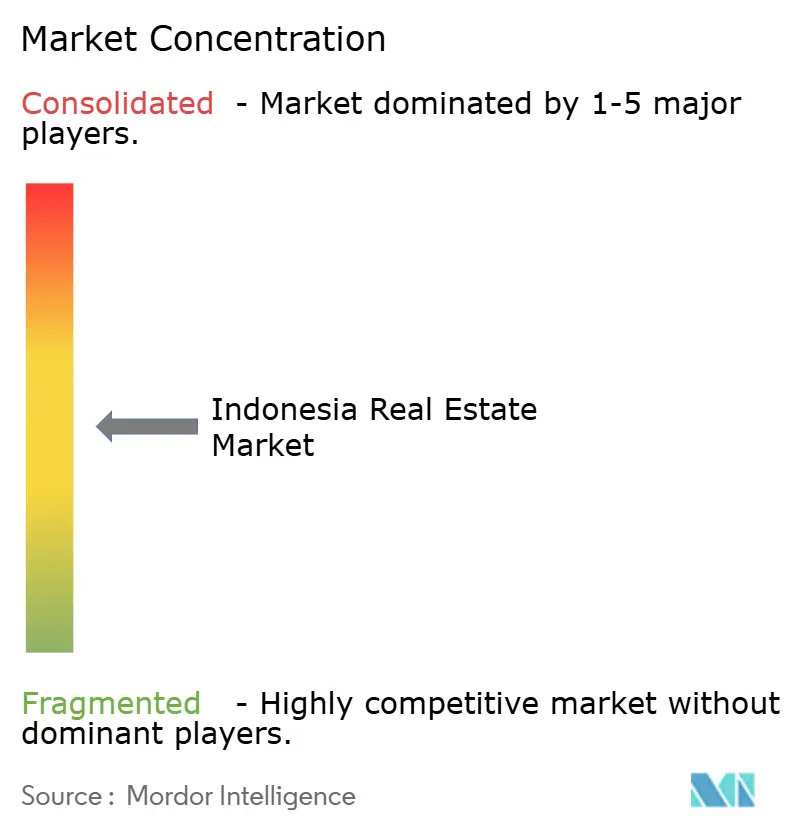

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Indonesia por Mordor Intelligence

Se proyecta que el tamaño del Mercado Inmobiliario de Indonesia se expanda desde USD 66,44 mil millones en 2025 y USD 70,37 mil millones en 2026 hasta USD 93,75 mil millones en 2031, registrando una CAGR del 5,91% entre 2026 y 2031.

El sólido impulso demográfico, la rápida urbanización y una oleada de infraestructuras respaldada por el gobierno están ampliando las huellas residenciales, logísticas y de uso mixto del país. Los inversores están trasladando capital desde Yakarta hacia centros de segundo nivel en Java Occidental y Java Oriental, en busca de menores costos de suelo y conectividad portuaria. Los fabricantes que se reubican bajo estrategias de "China + 1" están sustentando la demanda de arrendamientos a largo plazo de almacenes modernos, mientras que los hogares continúan dominando la absorción residencial a pesar de la volatilidad de las tasas de interés. Los promotores, por su parte, están incorporando servicios de ingresos recurrentes —centros de coworking, estructuras para centros de datos y unidades de vivienda flexible— en urbanizaciones planificadas integralmente para protegerse contra las fluctuaciones cíclicas de las ventas.

Conclusiones Clave del Informe

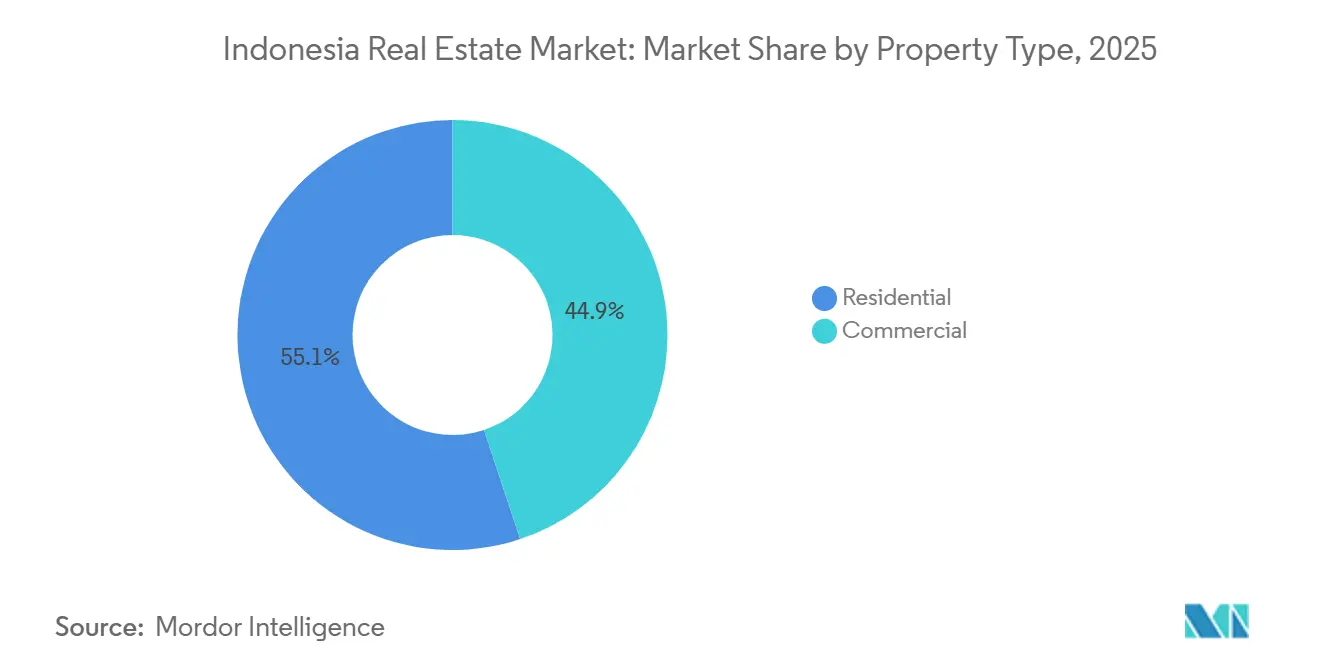

- Por tipo de propiedad, el segmento residencial lideró el mercado inmobiliario indonesio con el 55,1% de la participación de mercado en 2025; se prevé que las propiedades logísticas crezcan a una CAGR del 6,49% hasta 2031.

- Por modelo de negocio, el canal de ventas representó el 72,2% de la participación del mercado inmobiliario indonesio en 2025, mientras que se proyecta que el alquiler crezca a una CAGR del 6,84% hasta 2031.

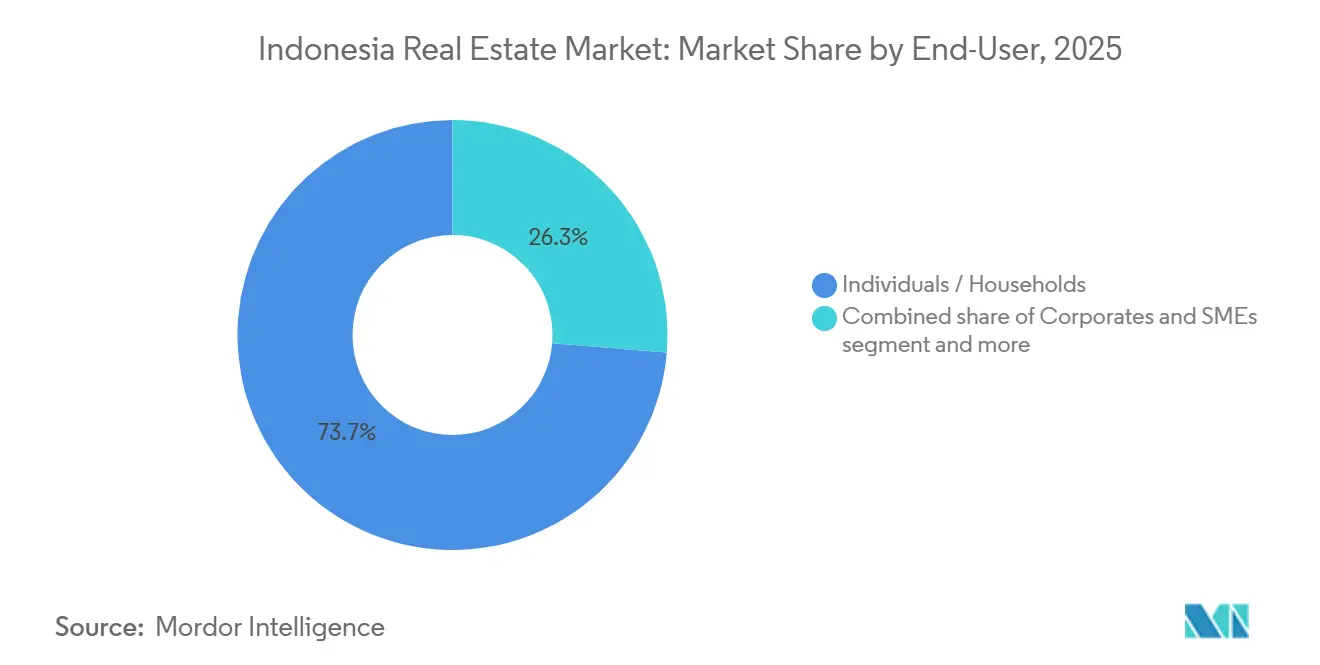

- Por usuario final, las personas y los hogares representaron el 73,7% de la participación del mercado inmobiliario indonesio en 2025, mientras que el segmento corporativo y de pymes está preparado para crecer a una CAGR del 6,71% hasta 2031.

- Por región, DKI Yakarta captó el 39,4% de la participación en ingresos en 2025, pero se prevé que Java Oriental se expanda a una CAGR del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsores | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida demografía, urbanización y creciente clase media | +1.8% | Principales provincias de Java más ciudades emergentes de Sumatra y Sulawesi | Largo plazo (≥ 4 años) |

| Impulso de infraestructura e IKN Nusantara | +1.5% | Núcleo de Kalimantan Oriental, con efectos secundarios en los corredores de Java Occidental | Mediano plazo (2-4 años) |

| IED de "China + 1" y crecimiento manufacturero | +1.4% | Java Occidental, Java Oriental y Java Central | Corto plazo (≤ 2 años) |

| Recuperación del turismo y actividad MICE | +0.9% | Bali, Yogyakarta, Lombok, Yakarta | Mediano plazo (2-4 años) |

| REIT y adopción de proptech | +0.8% | A nivel nacional con tracción temprana en Yakarta, Surabaya y Bandung | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y las redes minoristas que impulsan la demanda de espacios de almacenamiento y comercio minorista | +0.5% | Corredor industrial de Java, principales ciudades portuarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólida Demografía, Urbanización y Creciente Clase Media que Impulsan la Demanda de Vivienda, Comercio Minorista y Servicios

La cohorte urbana de Indonesia superó el 59% de la población total en 2024, sumando casi 3 millones de nuevos habitantes urbanos cada año[1]Banco Mundial, "Actualización sobre Urbanización en Indonesia," worldbank.org . Los tamaños de los hogares están disminuyendo, por lo que la necesidad absoluta de unidades de vivienda independientes está aumentando incluso cuando el crecimiento demográfico se modera. Los promotores han respondido ofreciendo apartamentos de dos habitaciones por menos de USD 67.000 que califican para exenciones del IVA, estabilizando las ventas residenciales primarias según los datos del tercer trimestre de 2025 del Banco de Indonesia. Los hábitos de consumo también están evolucionando hacia el comercio minorista experiencial —comedores gastronómicos y cafeterías de coworking—, lo que lleva a los constructores a fusionar podios comerciales en torres residenciales. Esta combinación de usos permite a los propietarios monetizar las áreas comunes a través de ingresos por alquiler, amortiguándolos frente a ciclos de ventas de condominios más lentos. En consecuencia, los proyectos en el núcleo urbano que combinan espacios para vivir, trabajar y disfrutar del ocio están absorbiendo capital por delante de los esquemas de uso único.

Impulso de Infraestructura e IKN Nusantara que Desbloquean Corredores de Desarrollo y Proyectos de Uso Mixto

El presupuesto estatal de USD 15.300 millones para IKN señala algo más que una nueva capital; está catalizando la adquisición de terrenos a lo largo del eje Balikpapan-Samarinda y el corredor del tren de alta velocidad Yakarta-Bandung. Los promotores privados prefieren los municipios adyacentes al núcleo restringido de IKN, donde se asocian con organismos gubernamentales en viviendas para funcionarios públicos con preventa. El enlace ferroviario reduce el viaje Yakarta-Bandung a 40 minutos, inflando los valores del suelo cerca de la estación de Tegalluar hasta un 20% y generando urbanizaciones orientadas al transporte. Sin embargo, los plazos siguen siendo sensibles a las asignaciones fiscales, lo que lleva a las empresas a cubrirse también adquiriendo parcelas en el cinturón Cikarang-Karawang de Java Occidental. Los proyectos capaces de alinearse con ambos corredores diversifican el riesgo geográfico al tiempo que aprovechan la demanda sincronizada de residencias, comercio minorista y centros logísticos.

IED de "China + 1" y Crecimiento Manufacturero que Impulsan Parques Industriales, Almacenamiento y Vivienda para Trabajadores

La inversión china superó los USD 8.100 millones en 2024, con más de la mitad vinculada a instalaciones que combinan ensamblaje ligero y almacenamiento. ESR Indonesia y la empresa conjunta respaldada por INA de Mitsubishi entregaron 216.864 m² de espacio a principios de 2025, con el 90% prearrendado a proveedores de baterías para vehículos eléctricos en plazos de 10 a 15 años. Dichos acuerdos aseguran rendimientos del 7-7,5%, comprimiendo las tasas de capitalización y atrayendo a compradores institucionales. El complejo de USD 6.000 millones de LG Energy Solution en Karawang generó demanda de 12.000 unidades de vivienda para trabajadores, obligando a los promotores locales a probar dormitorios modulares. Los arrendamientos a largo plazo con cláusulas de expansión acaparan terrenos contiguos, por lo que los almacenes especulativos a medida se lanzan incluso antes de que se finalice la zonificación. La absorción neta redujo la vacancia en el Gran Yakarta al 5,9% a mediados de 2025, confirmando la logística como la clase de activo más líquida del mercado.

Recuperación del Turismo y Actividad MICE que Apoyan Proyectos de Hoteles, Resorts y Uso Mixto de Estilo de Vida

Las llegadas internacionales se recuperaron hasta 11,5 millones en 2024, pero la moratoria de finales de 2024 en Bali sobre nuevos hoteles en distritos saturados ha desviado capital hacia Lombok, Raja Ampat y Labuan Bajo. Por ello, los promotores empaquetan resorts con residencias de marca y centros de bienestar, monetizando el inventario a través de títulos de propiedad en lugar de únicamente noches de habitación. El nuevo centro de convenciones PIK 2 de Yakarta prereservó 18 eventos internacionales para 2025-2026, impulsando la demanda de apartamentos con servicios en un radio de 3 km. Sin embargo, los recortes de austeridad en los presupuestos de viajes públicos redujeron momentáneamente la ocupación hotelera al 20% en algunas provincias. Los actores exitosos ahora ven la hostelería como un servicio dentro de urbanizaciones integradas, suavizando los flujos de ingresos a lo largo de ciclos turísticos volátiles.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de títulos de propiedad y variabilidad de políticas | −1.2% | Islas exteriores, zonas costeras y permisos a nivel nacional | Largo plazo (≥ 4 años) |

| Elevados costos de financiación e inflación en la construcción | −0.9% | A nivel nacional, con mayor impacto en constructores de nivel medio en ciudades secundarias | Corto plazo (≤ 2 años) |

| Sobreoferta específica por segmento y recuperación desigual | −0.7% | Oficinas de Yakarta, resorts de Bali, corredores minoristas de Surabaya | Mediano plazo (2-4 años) |

| Elevados costos de construcción y financiación que afectan los márgenes de los promotores y los precios para el usuario final | −0.3% | Nacional, con impacto agudo en áreas remotas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Títulos de Propiedad, Retrasos en Zonificación y Permisos, y Variabilidad de Políticas Regionales que Ralentizan la Ejecución

La campaña nacional de registro de tierras certificó el 76% de 126 millones de parcelas en 2025, pero las reclamaciones consuetudinarias no resueltas en Kalimantan, Sulawesi y Papúa retrasan los proyectos entre 12 y 18 meses y elevan los costos de adquisición hasta un 30%[2]Ministerio de ATR/BPN, "Progreso del PTSL 2025," atrbpn.go.id. Un préstamo del Banco Mundial de USD 653 millones tiene como objetivo 4,8 millones de hectáreas adicionales para 2028, pero la capacidad a nivel de distrito sigue siendo el cuello de botella. El Reglamento N.° 5/2025 descentraliza la emisión de títulos, permitiendo a los distritos de Java tramitar permisos en 60 días, mientras que algunas oficinas de Kalimantan tardan 180 días. Las superposiciones de zonificación costera entre los organismos de silvicultura, pesca y turismo han retrasado los proyectos de resorts en Lombok, obligando a los promotores a añadir contingencias legales considerables. En consecuencia, muchas empresas optan por empresas conjuntas en terrenos ya desarrollados con empresas estatales que poseen tierras certificadas, asumiendo mayores costos a cambio de certeza en la ejecución.

Elevados Costos de Financiación e Inflación en la Construcción que Reducen la Viabilidad de Nuevos Proyectos

El Banco de Indonesia redujo su tasa de política monetaria al 5,75% a finales de 2024, pero los préstamos bancarios a promotores siguen situándose cerca del 9-11% tras los diferenciales de riesgo. El acero sigue siendo un 35% más caro que los niveles prepandemia, y la inflación del cemento añade aproximadamente un 8% a los costos directos. Los trabajadores cualificados están migrando hacia megaproyectos como IKN, lo que eleva los salarios entre un 8 y un 10% anual. Con el 78% de los constructores dependiendo de financiación interna o no bancaria en el tercer trimestre de 2025, las cuotas de preventas han superado el 60% antes del inicio de las obras, alargando los ciclos de conversión de efectivo[3]Banco de Indonesia, "Índice de Precios de Propiedades Residenciales T3 2025," bi.go.id. La construcción modular reduce la mano de obra en obra en un 30% y el tiempo de construcción en un 20%, pero su adopción se sitúa por debajo del 10% debido a los elevados gastos de equipamiento y las cadenas de suministro poco desarrolladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Segmento Comercial se Acelera a Pesar del Dominio Residencial

Los activos residenciales representaron el 55,1% del tamaño del mercado inmobiliario indonesio en 2025, sustentados por un déficit estructural de vivienda y subsidios estatales para compradores de primera vivienda. Sin embargo, la CAGR prevista del 5,2% del segmento queda por detrás del mercado inmobiliario indonesio en general, porque los topes de precios y las fluctuaciones de las tasas hipotecarias comprimen los márgenes. Los edificios logísticos, aunque sobre una base menor, avanzan a una CAGR del 6,49% a medida que las cadenas de suministro de baterías para vehículos eléctricos prearrendan almacenes de gran formato cerca de Cikarang y Karawang. El apetito institucional por flujos de caja similares a los bonos ha llevado los rendimientos al 7-7,5%, reduciendo la prima sobre los bonos soberanos.

Los promotores están integrando ahora mini centros logísticos —taquillas para paquetes y cámaras frigoríficas— en nuevas urbanizaciones residenciales, monetizando las plantas bajas antes reservadas para aparcamiento. Mientras tanto, las oficinas del CBD de Yakarta siguen deprimidas bajo una nube de vacancia del 34%, creciendo solo un 4,8% hasta 2031. Las propiedades minoristas se sitúan en un punto intermedio, con una trayectoria del 5% condicionada a mejoras experienciales. Las estructuras para centros de datos y los parques industriales, agrupados en "Otros", tienen una perspectiva de crecimiento del 5,7% gracias al desarrollo de IKN y las normas de soberanía de datos que favorecen el alojamiento en territorio nacional. La adquisición por parte de ESR Indonesia de tres activos de LOGOS por USD 148 millones en 2024 muestra que el capital de primer nivel persigue clústeres logísticos estabilizados.

Por Modelo de Negocio: El Impulso del Alquiler Gana Terreno en un Contexto de Disciplina en los Balances

El modelo de ventas seguía representando el 72,2% del mercado inmobiliario indonesio en 2025, reflejando una arraigada cultura de propiedad de vivienda reforzada por exenciones del IVA. Sin embargo, se prevé que los flujos de ingresos por alquiler registren una CAGR del 6,84%, la más rápida entre los modelos de negocio, ya que las empresas valoran la flexibilidad frente al elevado gasto de capital. Los arrendamientos industriales de triple neto se extienden ahora hasta 15 años, ofreciendo protección frente a la inflación y atrayendo capital de fondos de pensiones.

Las torres de construcción para alquiler en Yakarta y Surabaya atienden a los millennials que rechazan las hipotecas a 15 años, mientras que la plataforma digital de Pakuwon Jati redujo la fricción en la captación de inquilinos en un 30%, demostrando el apalancamiento de la tecnología. Los promotores estructuran cada vez más proyectos híbridos —vendiendo apartamentos en propiedad horizontal por adelantado pero reteniendo los podios comerciales y las unidades con servicios— para equilibrar el efectivo inmediato con rendimientos de arrendamiento estables. La vía de ventas sigue creciendo un 5,5% anual, pero enfrenta compresión de márgenes por las bandas de precios limitadas.

Por Usuario Final: El Segmento Corporativo y de Pymes se Acelera por la Demanda de Prearrendamiento

Las personas y los hogares representaron el 73,7% de la demanda de la industria inmobiliaria de Indonesia en 2025, aunque su CAGR del 5,4% queda por detrás del mercado. Las empresas y las pymes, aunque representan una porción menor, están posicionadas para una CAGR del 6,71% a medida que los fabricantes arriendan en bloque fábricas y plantas de oficinas antes de los plazos de reubicación.

El tamaño medio de los arrendamientos logísticos se redujo a la mitad, de 5.000 m² en 2022 a 2.500 m² en 2025, ilustrando la búsqueda de agilidad por parte de las pymes. LG Energy Solution negoció arrendamientos maestros para miles de unidades de vivienda para trabajadores, proporcionando a los promotores flujo de caja anticipado y certeza de absorción. Las entidades gubernamentales incluidas en "Otros" seguirán expandiéndose al 5,8% a medida que avance la reubicación a IKN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

DKI Yakarta concentra el 39,4% de la participación del mercado inmobiliario de Indonesia en 2025, aunque su CAGR del 5,3% hasta 2031 muestra que la ciudad está madurando en lugar de expandiéndose. Una tasa de vacancia de oficinas del 34% y la congestión crónica pesan sobre la nueva oferta, incluso cuando las torres premium del CBD mantienen una ocupación del 80% y las conversiones de coliving generan retornos no apalancados del 8-10%. El Banco de Indonesia informó que las ventas de viviendas primarias cayeron solo un 1,29% interanual en el tercer trimestre de 2025 tras estabilizarse la asequibilidad gracias a los subsidios del IVA. La logística sigue siendo el punto fuerte de Yakarta: una absorción neta superior a 100.000 m² por trimestre redujo la vacancia de almacenes al 5,9% y comprimió los rendimientos al 7-7,5%. Como resultado, los inversores tratan ahora a Yakarta como un centro de flujo de caja en lugar de una apuesta de alto crecimiento.

Java Occidental es un contribuyente importante al mercado inmobiliario de Indonesia en 2025 y se expande a una CAGR del 6,2% hasta 2031, aprovechando el tren de alta velocidad Yakarta-Bandung y los flujos de inversión manufacturera de "China + 1". Los parques de 216.864 m² de ESR Indonesia en Cikarang y Karawang estaban prearrendados al 90% a proveedores de componentes para vehículos eléctricos en plazos de 10 a 15 años, ilustrando cómo los arrendamientos a largo plazo sustentan flujos de caja similares a los bonos. El suelo en un radio de 5 km de la estación Tegalluar de Bandung subió un 20% tras el lanzamiento del ferrocarril, mientras que las casas adosadas por menos de USD 67.000 en Bekasi y Tangerang absorben la demanda de los viajeros a pesar de tiempos de desplazamiento de 60 a 90 minutos. Java Oriental es otro mercado clave en 2025 y lidera el crecimiento con una CAGR del 7,11% hasta 2031 gracias al acceso portuario, los menores costos de suelo y una certificación de títulos de propiedad del 82% que acorta los ciclos de diligencia debida. El precio medio de compra en Surabaya de USD 160.685 y los rendimientos de alquiler del 6,47% siguen atrayendo a inversores que no pueden acceder a las tasas de capitalización inferiores al 5% de Yakarta.

Se proyecta que el Resto de Indonesia crezca a una CAGR del 6% hasta 2031, impulsado por IKN Nusantara y los destinos turísticos de referencia. El presupuesto de la nueva capital de Kalimantan ha desbloqueado parcelas alrededor de Balikpapan y Samarinda, donde Sinar Mas Land obtuvo un contrato de 1.500 unidades de vivienda para funcionarios públicos. La congelación de permisos hoteleros en Bali redirigió capital hacia Lombok y Labuan Bajo, aunque solo el 60% de las parcelas costeras en Kalimantan y el 50% en Papúa están certificadas, lo que añade entre 18 y 24 meses a los plazos de los proyectos. Los promotores con capital paciente y sólidos socios locales aún pueden obtener retornos de dos dígitos, pero deben presupuestar mayores contingencias legales y de infraestructura para navegar la complejidad de los títulos de propiedad y la variabilidad de las políticas.

Panorama Competitivo

La competencia en el mercado inmobiliario de Indonesia es moderada, con los 10 principales promotores captando aproximadamente el 35-40% de las ventas nacionales. Los conglomerados como Sinar Mas Land, Ciputra y Lippo integran la adquisición de suelo, la construcción y las finanzas para mantener ventajas de escala. Los actores especializados —ESR en logística, Perumnas en vivienda asequible— aprovechan el capital de empresas conjuntas para incursionar en nichos específicos. La carrera estratégica se centra en asegurar suelo certificado en corredores de crecimiento, aprovechar plataformas digitales para reducir los costos de arrendamiento y retener activos generadores de ingresos para futuras escisiones en REIT.

Los movimientos recientes de alto perfil ilustran estas tendencias. ESR Indonesia prearrendó casi toda su cartera de proyectos de 2025 antes de su finalización mediante el análisis de datos de inquilinos, mientras que la urbanización PIK 2 de USD 16.000 millones de Agung Podomoro fusiona residencias con un centro de convenciones y un posible circuito de Fórmula 1. Sinar Mas Land y K2 Data Centres planean un campus de 58,8 MW en Kota Deltamas, señalando una inclinación hacia la infraestructura digital. Mientras tanto, The Zora BSD City de PT Bumi Serpong Damai ilustra el giro desde unidades asequibles con precios limitados hacia condominios de mercado medio con estilo de vida enriquecido.

La competencia es más intensa en la vivienda de bajos ingresos, donde los topes de precios gubernamentales dejan márgenes de un solo dígito, lo que impulsa estrategias de volumen y un rígido control de costos. En logística, el acceso a inquilinos de grado de inversión determina las condiciones de financiación; los arrendamientos a largo plazo desbloquean deuda más barata y salidas más fluidas a través de REIT, dejando en desventaja a los propietarios con mucho suelo pero pocos inquilinos. Están surgiendo especialistas en reutilización adaptativa para reconvertir plantas de oficinas excedentes en suites de coliving, aprovechando diferenciales de rendimiento de 500 a 700 puntos básicos dentro del centro de Yakarta. La tecnología actúa así como el diferenciador clave, recompensando la selección de ubicaciones basada en datos y la incorporación digital de inquilinos frente a la intermediación relacional tradicional.

Líderes de la Industria Inmobiliaria de Indonesia

PT Intiland Development Tbk

Tokyu Land Indonesia

Agung Podomoro Land

Ciputra Group

Sinar Mas Land

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ESR Indonesia y Mitsubishi-INA entregan tres parques logísticos en Java Occidental con un total de 216.864 m² y el 90% de prearrendamientos.

- Enero de 2025: Agung Podomoro completa la infraestructura de la Fase 1 de un proyecto de vivienda para funcionarios públicos en IKN por USD 288 millones.

- Diciembre de 2024: La plataforma de arrendamiento digital de Pakuwon Jati eleva el beneficio neto de los primeros 9 meses de 2025 un 21% interanual.

- Noviembre de 2024: Indonesia congela los nuevos permisos hoteleros en los distritos saturados de Bali, desviando el capital de resorts hacia Lombok y Labuan Bajo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, nuestro estudio mide el mercado inmobiliario de Indonesia como el valor bruto anual (en USD) de propiedades residenciales, comerciales, minoristas, de hospitalidad e industriales ligeras completadas que se venden o se arriendan formalmente, convertidas desde rupias utilizando tasas anuales promedio.

Exclusión del alcance: Excluimos deliberadamente las operaciones especulativas de terrenos sin estructuras construidas.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Residencial

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Comercial

- Oficinas

- Comercio Minorista

- Logística

- Otros (industrial, hostelería, etc.)

- Residencial

- Por Usuario Final

- Personas / Hogares

- Empresas y Pymes

- Otros

- Por Región

- DKI Yakarta

- Java Occidental (Jawa Barat)

- Java Oriental (Jawa Timur)

- Resto de Indonesia

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con desarrolladores, corredores, funcionarios de financiamiento habitacional, distribuidores de materiales y planificadores urbanos en Java, Sumatra, Kalimantan y Bali. Estas entrevistas, combinadas con breves encuestas de sentimiento de compradores en Yakarta, nos ayudaron a verificar las tasas de absorción, los precios de venta promedio y los plazos de proyectos en cartera que no estaban claros en el trabajo secundario.

Investigación documental

Nuestros analistas examinaron fuentes públicas de primer nivel como Statistics Indonesia, los índices de precios del Bank Indonesia, los paneles de control de vivienda del Ministerio de Obras Públicas y los informes de Real Estate Indonesia. Luego los vincularon con presentaciones corporativas, prospectos de OPI y prensa acreditada publicada en Dow Jones Factiva. Señales adicionales provinieron de los estados financieros de desarrolladores en D&B Hoovers, registros de permisos de construcción y datos de aduanas sobre importaciones de acero, cemento y baldosas cerámicas que reflejan la finalización de proyectos. Los analistas de Mordor también utilizaron conjuntos de datos de pago como los registros de envíos de Volza y las tendencias de patentes de Questel en construcción modular para refinar los supuestos del lado de la oferta. Las fuentes mencionadas son ilustrativas; muchas otras publicaciones respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento y pronóstico del mercado

Comenzamos con una reconstrucción de arriba hacia abajo que vincula la formación bruta de capital fijo en bienes raíces con los índices de precios de propiedades y alquileres, que luego se distribuyen entre segmentos utilizando datos de ocupación y permisos. Consolidaciones selectivas de abajo hacia arriba, ingresos de desarrolladores muestreados y el precio de venta promedio multiplicado por las unidades entregadas validan y ajustan los totales. Los insumos clave incluyen tasas hipotecarias, crecimiento de la población urbana, aprobaciones de inversión extranjera directa, inicios de construcción de viviendas, rendimientos de alquiler y el Índice de Precios de Propiedades Residenciales. Realizamos pronósticos mediante regresión multivariada combinada con análisis de escenarios para que nuestro modelo reaccione a variaciones del PIB y las tasas de interés. Las series de abajo hacia arriba faltantes se complementan con promedios móviles ponderados.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a pruebas de varianza frente a métricas independientes antes de una revisión senior. Actualizamos cada doce meses y abrimos un ciclo provisional cuando surgen shocks de política o grandes revaluaciones de activos, garantizando que los clientes reciban la perspectiva más actualizada y verificada.

Por qué la línea de base de Indonesia de Mordor en bienes raíces merece confianza

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes alcances, años base y tratamientos de divisas.

Nuestra definición disciplinada, actualización anual y triangulación de doble vía ofrecen a los tomadores de decisiones una línea central confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 66,74 B (2025) | Mordor Intelligence | |

| USD 95,40 B (2024) | Global Consultancy A | Incluye bancos de terrenos sin desarrollar y valores de cartera nocionales, inflando el total |

| USD 64,78 B (2023) | Regional Consultancy B | Año base más antiguo y omite ingresos por arrendamiento, lo que produce una perspectiva inferior |

| USD 60,37 B (2024) | Trade Journal C | Utiliza únicamente ingresos por transacciones, excluye el valor de activos ocupados por sus propietarios |

La comparación muestra que, mientras otros oscilan al alza o a la baja, Mordor Intelligence ofrece una línea de base equilibrada y transparente, anclada en variables medibles y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario de Indonesia?

El tamaño del mercado inmobiliario de Indonesia es de USD 70,37 mil millones en 2026 y se proyecta que alcance USD 93,75 mil millones en 2031.

¿Qué tipo de propiedad está creciendo más rápido en Indonesia?

La propiedad logística es la categoría de más rápido crecimiento, con una CAGR prevista del 6,49% hasta 2031, a medida que los fabricantes y las empresas de comercio electrónico prearrendan almacenes modernos.

¿Por qué Java Oriental está atrayendo a inversores inmobiliarios?

Java Oriental combina precios de suelo más bajos, acceso portuario e incentivos fiscales, lo que le otorga la CAGR regional más alta del 7,11% y rendimientos de alquiler en torno al 6,5%, que superan a los de Yakarta.

¿Cómo están afectando las tasas de interés a los promotores indonesios?

Las tasas de préstamo cercanas al 9-11% y la inflación en los costos de construcción están llevando a los promotores a depender de las preventas, la construcción modular y los alquileres a largo plazo para proteger los márgenes.

¿Qué papel desempeñan los REIT en la financiación inmobiliaria indonesia?

Los REIT proporcionan una salida de capital de menor costo para los promotores, y la regulación reciente junto con la integración de proptech han abierto la propiedad fraccionada a los inversores minoristas, ampliando el fondo de financiación.

¿Cómo está influyendo la estrategia de "China + 1" en el mercado inmobiliario indonesio?

Los fabricantes chinos que trasladan su producción a Indonesia están firmando arrendamientos de 10 a 15 años para fábricas y viviendas para trabajadores, reduciendo la oferta de almacenes y elevando los rendimientos al 7-7,5%.

Última actualización de la página el: