Tamaño y Participación del Mercado Inmobiliario Residencial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

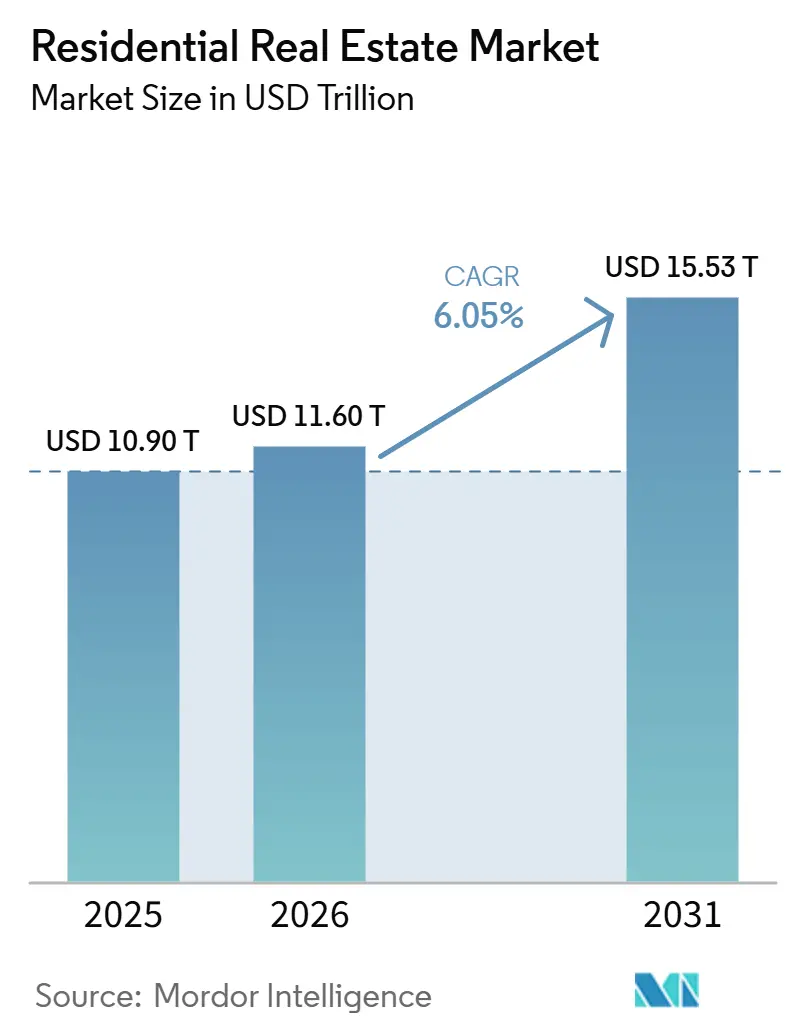

| Tamaño del Mercado (2026) | 11.60 Billones de dólares |

| Tamaño del Mercado (2031) | 15.53 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial por Mordor Intelligence

Se espera que el tamaño del Mercado Inmobiliario Residencial crezca de USD 10,90 billones en 2025 a USD 11,60 billones en 2026 y se prevé que alcance USD 15,53 billones en 2031 a una CAGR del 6,05% durante 2026-2031.

El crecimiento del mercado inmobiliario residencial continúa impulsado por la persistente escasez de vivienda en varias economías grandes y la aceleración de la nueva construcción liderada por políticas públicas, mientras que la inversión institucional transforma el mercado de alquiler residencial y profesionaliza las operaciones a escala. La presión sobre la asequibilidad está redefiniendo las opciones de tenencia en los mercados desarrollados, ya que las ratios precio-ingreso y los costos de financiamiento empujan a los compradores primerizos hacia el alquiler, ampliando la base de demanda para las plataformas multifamiliares y de alquiler unifamiliar. Los grandes programas públicos en India, Arabia Saudita y Brasil están aportando compromisos presupuestarios, reformas de aprobación y apoyo hipotecario que estabilizan las preventas, reducen el riesgo de entrega y atraen capital privado hacia las cadenas de suministro de vivienda asequible y de mercado medio. En Europa, la revisión de la Directiva de Eficiencia Energética de los Edificios está impulsando un ciclo de actualización en el parque residencial más antiguo, endureciendo los códigos para nuevas construcciones y orientando el financiamiento hacia reformas y construcción de bajas emisiones.[1]https://www.gov.br/pt-br

Conclusiones Clave del Informe

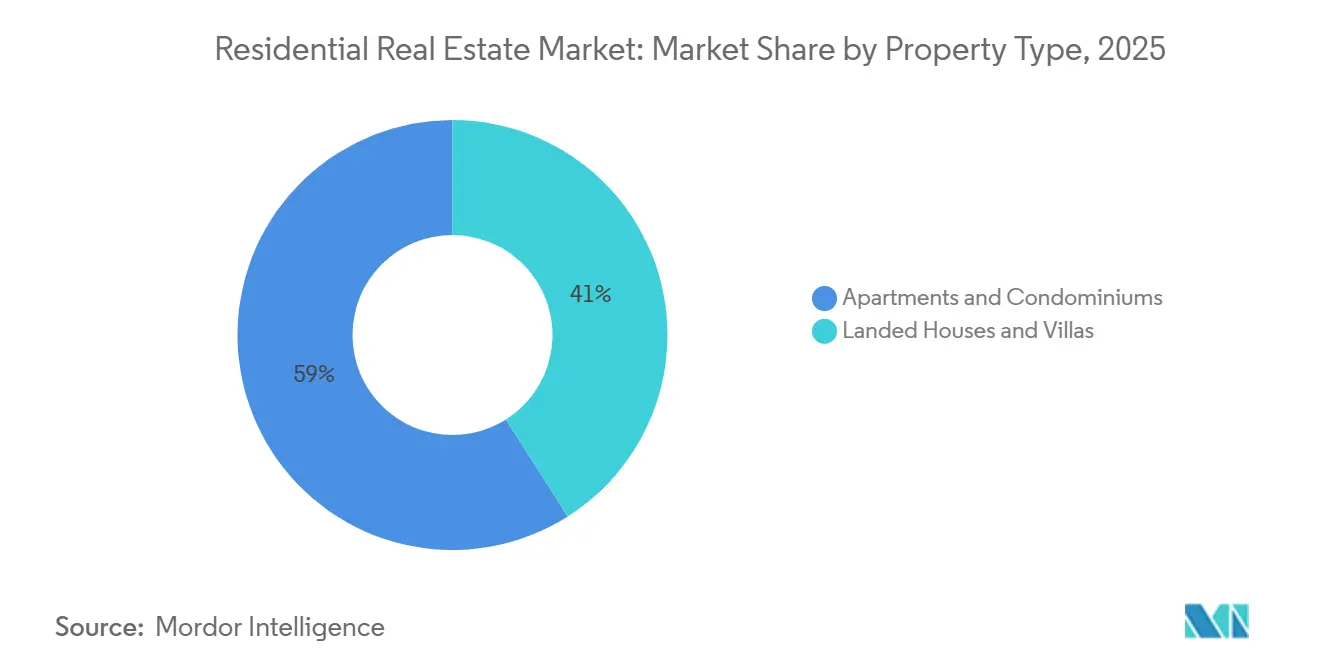

- Por tipo de propiedad, los apartamentos y condominios lideraron con una participación del 59,0% en el mercado inmobiliario residencial en 2025; se espera que las villas y casas en terreno registren una CAGR del 6,23% durante 2026–2031.

- Por banda de precio, el mercado medio representó el 47,0% de los volúmenes de 2025; se proyecta que el lujo y el súper-prime se expandan a una CAGR del 6,30% durante 2026–2031.

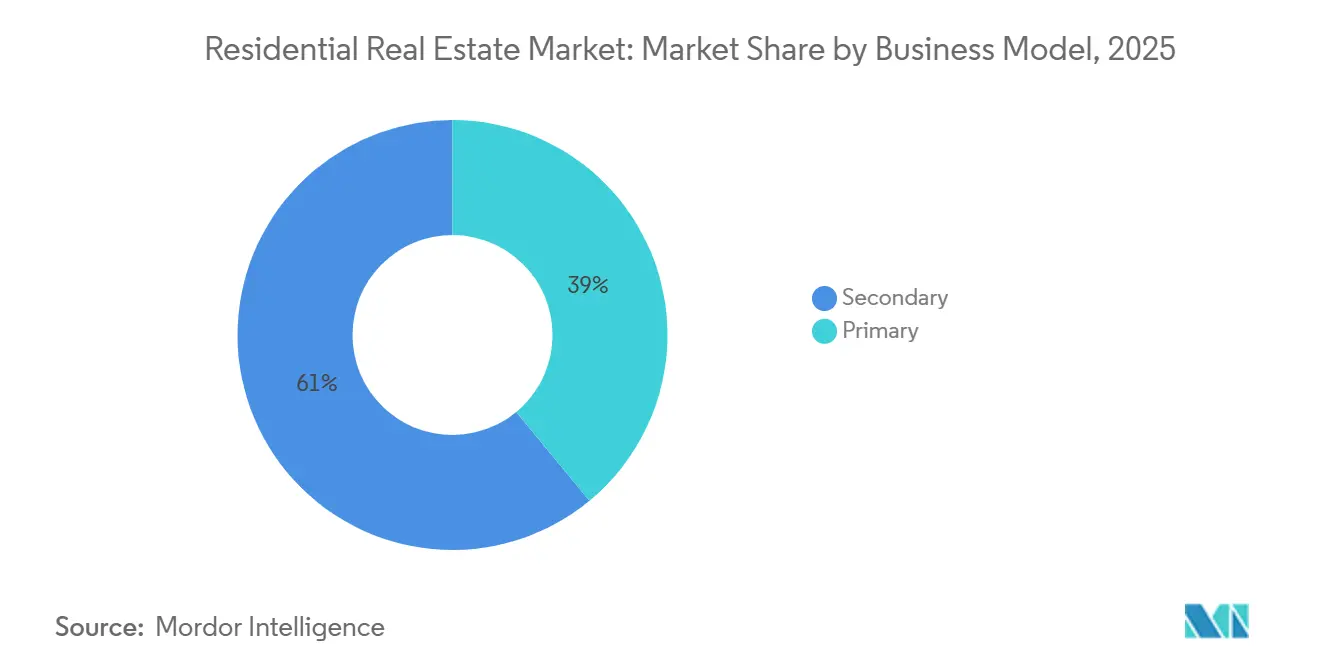

- Por modelo de negocio, el mercado secundario mantuvo una participación del 61,0% en 2025; se prevé que las ventas primarias crezcan a una CAGR del 6,66% hasta 2031.

- Por modalidad de venta, las ventas directas captaron el 62,0% de la actividad en 2025; se pronostica que los alquileres crezcan a una CAGR del 6,84% hasta 2031.

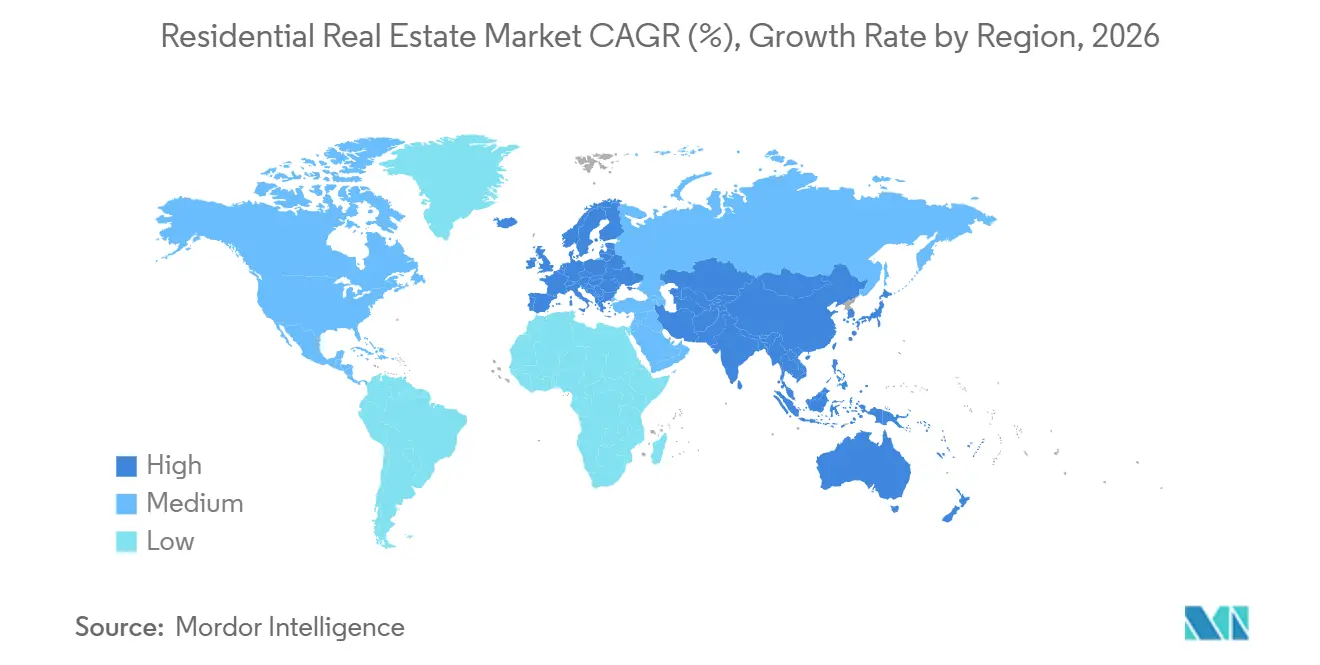

- Por geografía, Asia-Pacífico lideró con una participación del 34,50% en el mercado inmobiliario residencial en 2025; también se espera que la región registre el crecimiento más rápido con una CAGR del 6,96% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial Global

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización rápida y expansión de la clase media | +1.8% | Global, concentrado en Asia-Pacífico (India, Indonesia, Vietnam), África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Flujos de capital institucional hacia construcción para alquiler y alquiler unifamiliar | +1.2% | América del Norte y mercados centrales de la Unión Europea, en expansión hacia centros de Asia-Pacífico (Tokio, Seúl, Singapur) | Mediano plazo (2-4 años) |

| Migración de riqueza y demanda de segunda residencia en centros con ventajas fiscales | +0.9% | Emiratos Árabes Unidos, Portugal, Singapur, Mónaco, jurisdicciones seleccionadas del Caribe | Mediano plazo (2-4 años) |

| Mandatos de cero emisiones netas que impulsan la prima de reforma ecológica | +0.7% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Migración por riesgo climático que remodela las cadenas de suministro de vivienda | +0.6% | América del Norte, Australia, Unión Europea | Largo plazo (≥ 4 años) |

| Propiedad fraccionada habilitada por cadena de bloques | +0.4% | Emiratos Árabes Unidos, Singapur, Suiza, estados selectos de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización Rápida y Expansión de la Clase Media

La ONU proyecta que el 68% de la población mundial residirá en áreas urbanas para 2050, añadiendo aproximadamente 2.500 millones de habitantes urbanos para esa fecha, con el 90% de este crecimiento concentrado en Asia y África. Solo en India, la formación de hogares supera las adiciones de oferta en un estimado de 1,2 a 1,4 millones de unidades anuales, comprimiendo el déficit habitacional del país a niveles críticos a pesar de las intervenciones gubernamentales como el Pradhan Mantri Awas Yojana. Los umbrales de ingresos de la clase media se están expandiendo más rápidamente en las economías del Sudeste Asiático: Indonesia registró un aumento del 23% en hogares con ingresos superiores a USD 5.000 anuales entre 2022 y 2025, impulsando directamente la absorción de condominios en Yakarta, Surabaya y Bandung. Este impulsor beneficia de manera desproporcionada a la banda de precio del mercado medio, que concentra el 47% de la participación en transacciones de 2025, aunque simultáneamente tensiona las ratios de asequibilidad cuando el crecimiento salarial queda rezagado respecto a la apreciación de los precios inmobiliarios. El efecto compuesto de la urbanización sobre la escasez de suelo y el gasto en infraestructura está empujando a los promotores hacia formatos de vivienda vertical y desarrollos orientados al transporte, redefiniendo las normas de densidad en ciudades de segundo y tercer nivel. Los marcos normativos como la Ley de Bienes Raíces (Regulación y Desarrollo) de India de 2016 (RERA) y los mandatos de reserva de suelo de Indonesia son habilitadores críticos que reducen el riesgo de entrega de proyectos y atraen capital institucional hacia mercados anteriormente informales.

Flujos de Capital Institucional hacia Construcción para Alquiler y Alquiler Unifamiliar

Las asignaciones institucionales a carteras de construcción para alquiler y alquiler unifamiliar superaron los USD 85.000 millones a nivel mundial en 2025, un incremento interanual del 31%, con plataformas norteamericanas captando el 52% de ese capital. Los fondos soberanos y los planes de pensiones están tratando la vivienda en alquiler como infraestructura básica, atraídos por rendimientos de caja vinculados a la inflación con un promedio neto del 4,5% al 5,8%, estabilidad regulatoria y vientos de cola demográficos como el retraso en la adquisición de vivienda entre los millennials y la Generación Z. En la Unión Europea, la oferta de construcción para alquiler representa ahora el 18% de las nuevas terminaciones multifamiliares en el Reino Unido y el 11% en Alemania, abordando una escasez estructural de parque de alquiler gestionado profesionalmente que ha deprimido las tasas de propiedad de vivienda a mínimos de varias décadas. Asia-Pacífico emerge como la próxima frontera: el Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón aprobó incentivos de zonificación para construcción para alquiler en 12 zonas metropolitanas en 2025, mientras que el Servicio Nacional de Pensiones de Corea del Sur comprometió 2,1 billones de KRW (USD 1.600 millones) a fondos de vivienda en alquiler domésticos. Este capital está profesionalizando la gestión de activos, incorporando estándares ambientales, sociales y de gobernanza, y empujando los rendimientos del alquiler hacia la convergencia con los sustitutos de bonos, aunque también intensifica la competencia con los inversores individuales en los mercados secundarios. La influencia regulatoria de organismos como la Autoridad de Conducta Financiera (Reino Unido) y la Comisión de Bolsa y Valores (Estados Unidos) garantiza el cumplimiento en materia de divulgación y protección de inquilinos, legitimando aún más la clase de activo para los asignadores conservadores.

Mandatos de Cero Emisiones Netas que Impulsan la Prima de Reforma Ecológica

La Directiva de Eficiencia Energética de los Edificios de la Unión Europea exige que las propiedades residenciales alcancen la calificación E del Certificado de Eficiencia Energética para 2030 y la C para 2033, afectando a aproximadamente 35 millones de viviendas y desencadenando un ciclo de inversión en reformas estimado en EUR 275.000 millones. En el Reino Unido, las propiedades en alquiler con calificación inferior a E enfrentarán prohibiciones de arrendamiento a partir de 2025, endureciéndose hasta la calificación C para 2028, con el cumplimiento anticipado ya generando primas de venta del 7% al 11% para viviendas con certificación ecológica en las principales ciudades. El Título 24 de California exige infraestructura de energía solar fotovoltaica y preparada para baterías en nuevas viviendas unifamiliares, añadiendo entre USD 15.000 y USD 20.000 en costos iniciales, aunque con el respaldo de financiamiento PACE y programas de hipotecas verdes. Más allá de la regulación, la reforma está redefiniendo la asignación de capital, ya que los marcos ambientales, sociales y de gobernanza institucionales penalizan los activos de alto carbono con mayores costos de financiamiento. El esquema Marca Verde 2024 de Singapur ofrece hasta un 20% de descuento en el impuesto sobre la propiedad para viviendas existentes certificadas, acelerando la adopción en el parque de viviendas envejecido. Como resultado, la presión regulatoria está bifurcando las valoraciones de activos dentro de los micromercados, creando oportunidades de alfa impulsadas por la actualización para los inversores proactivos.

Migración por Riesgo Climático que Remodela las Cadenas de Suministro de Vivienda

El riesgo climático remodela la migración y los precios. Los datos del Censo de Estados Unidos muestran una migración doméstica neta superior al 2,5% anual (2023–2025) hacia metrópolis del interior como Boise, Spokane y Raleigh-Durham, mientras que los condados costeros de Florida registraron sus primeras salidas netas en tres décadas. Bajo el sistema de Calificación de Riesgo 2.0 de la Agencia Federal para el Manejo de Emergencias, las primas del seguro contra inundaciones en zonas de alto riesgo aumentaron entre un 300% y un 400%, reduciendo la velocidad de ventas en un 18% en los códigos postales afectados. En Australia, CoreLogic reporta descuentos de valoración del 12% al 15% en áreas propensas a incendios forestales de Nueva Gales del Sur y Victoria frente a comparables del interior, a pesar del aumento de los precios nacionales. Los promotores están redirigiendo capital hacia corredores resilientes al clima, con permisos de vivienda unifamiliar en Estados Unidos aumentando un 22% interanual en los Grandes Lagos y el sureste superior en 2025, mientras que los permisos costeros de California cayeron un 9%. Este cambio poco reconocido está incorporando la resiliencia climática en los marcos de valoración e influirá cada vez más en las jerarquías de precios regionales, la planificación de infraestructuras y las estrategias de desarrollo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crisis global de asequibilidad de la vivienda | -1.5% | Global, más severa en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de las tasas de política monetaria y endurecimiento de los estándares crediticios | -1.1% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en construcción y volatilidad del costo de materiales | -0.8% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Arrastre de vacancia por trabajo híbrido en núcleos urbanos | -0.6% | Principales áreas metropolitanas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crisis Global de Asequibilidad de la Vivienda

La asequibilidad de la vivienda en los mercados de la Organización para la Cooperación y el Desarrollo Económicos alcanzó niveles de estrés históricos en 2025, con la ratio mediana precio de vivienda-ingreso elevándose a 8,7 veces, liderada por Sídney (13,2 veces), Toronto (11,8 veces) y Auckland (10,9 veces). En el Reino Unido, los compradores primerizos ahora necesitan 5,8 años de ingresos brutos para financiar un depósito del 15%, frente a 3,2 años en 2010, empujando a los hogares más jóvenes hacia el sector de alquiler privado. La ratio de Hong Kong se alivió marginalmente a 18,8 veces, pero sigue siendo prohibitiva, con listas de espera para la propiedad de vivienda subsidiada que superan las 280.000 solicitudes. Los gobiernos están respondiendo con controles de asequibilidad: restricciones a compradores extranjeros, impuestos sobre viviendas vacías, límites más estrictos de préstamo sobre valor y eliminación de hipotecas de solo intereses, lo que amortiguó los volúmenes de transacciones y la demanda especulativa. Las transferencias intergeneracionales financian ahora aproximadamente el 38% de las primeras compras en el Reino Unido, reforzando la desigualdad y limitando la movilidad del mercado. Estas presiones pesan más sobre los segmentos de entrada y mercado medio, que representan más del 60% de los volúmenes de unidades, y es probable que persistan en ausencia de un crecimiento salarial sostenido o una reforma significativa del lado de la oferta.

Aumento de las Tasas de Política Monetaria y Endurecimiento de los Estándares Crediticios

Las subidas de tasas de los bancos centrales y la suscripción hipotecaria más estricta están reduciendo el poder adquisitivo y los volúmenes de transacciones en la mayoría de las economías desarrolladas. La Reserva Federal de Estados Unidos mantuvo las tasas entre el 5,25% y el 5,50% hasta mediados de 2025, empujando las tasas hipotecarias fijas a 30 años por encima del 7%, el nivel sostenido más alto desde 2001, y contribuyendo a una caída del 19% en las ventas de viviendas existentes frente a 2022. El Banco Central Europeo mantuvo las tasas de política monetaria en el 4,0% en 2025, restringiendo la disponibilidad de crédito en mercados como Alemania y Francia, donde dominan las hipotecas de tasa variable, y los pagos mensuales aumentaron entre un 28% y un 35% para los nuevos prestatarios. Las economías emergentes con monedas vinculadas al dólar enfrentaron presión compuesta: las tasas hipotecarias de los Emiratos Árabes Unidos subieron del 3,5% en 2021 al 6,2% en 2025, enfriando los volúmenes de transacciones en Dubái en un 14% a pesar de la fuerte demanda por migración de riqueza. Los prestamistas endurecieron simultáneamente los estándares: los bancos del Reino Unido redujeron los múltiplos máximos de préstamo sobre ingreso de 5,5 veces a 4,5 veces para la mayoría de los solicitantes, y los reguladores australianos exigieron pruebas de estrés a 3 puntos porcentuales por encima de la tasa real. Estas fuerzas combinadas están comprimiendo los grupos de compradores primerizos y extendiendo los períodos de tenencia, amortiguando la rotación y desacelerando la apreciación de precios incluso en mercados con oferta restringida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Vivienda Vertical Gana Terreno Mientras la Expansión Horizontal Apunta a la Riqueza

Los apartamentos y condominios representaron el 59,0% del total global de 2025, la mayor porción de la participación del mercado inmobiliario residencial por tipo de producto, respaldada por una mayor eficiencia en el uso del suelo en los centros urbanos densos y la demanda continua en las ciudades principales. Esta concentración refleja la economía de la altura en los distritos centrales, donde los promotores principales utilizan torres más grandes para distribuir los costos del suelo y mantener márgenes de proyecto aceptables incluso cuando persiste la inflación de insumos. Las villas y casas en terreno siguen siendo la categoría de más rápido crecimiento, con una CAGR esperada del 6,23% durante 2026–2031, a medida que los compradores adinerados buscan más espacio, privacidad y los beneficios de estilo de vida de los barrios de baja densidad. Ciertos mercados del Golfo continúan priorizando comunidades horizontales que combinan parcelas privadas con amenidades de club, lo que ha reforzado la absorción premium en el extremo superior del mercado inmobiliario residencial. Los promotores en India han escalado los formatos de villa en submercados de ocio y suburbanos de alta demanda, con el objetivo de capturar la demanda de no residentes y de mejora de vivienda, ya que la disponibilidad hipotecaria sigue siendo favorable para los hogares de ingresos más altos.

El crecimiento de las casas adosadas y dúplex en América del Norte y Europa ilustra el auge de los formatos de "vivienda intermedia", que añaden unidades dentro de barrios consolidados sin tipologías de gran altura. Las soluciones modulares y prefabricadas han mejorado la velocidad de construcción y la previsibilidad de costos para determinados programas, apoyando los objetivos de asequibilidad donde la estandarización y la escala de adquisición reducen la economía unitaria. Los estándares de calidad y los códigos energéticos también han convergido, con promotores que invierten en el rendimiento de la envolvente, la eficiencia de los sistemas de climatización y las métricas de hermeticidad que reducen los costos operativos para los residentes. Con la oferta concentrada en formatos verticales y la demanda diversificándose, el mercado inmobiliario residencial ofrece propuestas de valor diferenciadas en todas las tipologías constructivas que seguirán configurando los patrones de precios y absorción según la ubicación y la banda de ingresos.[2]https://www.emaar.com/

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: Los Volúmenes del Mercado Medio Anclan la Escala Mientras el Lujo Supera en Velocidad de Margen

El mercado medio representó el 47,0% de los volúmenes de unidades de 2025, siendo la mayor contribución al tamaño del mercado inmobiliario residencial por banda de precio, ya que los constructores priorizan distribuciones funcionales y acceso confiable a los centros de trabajo para hogares de doble ingreso. Las estrategias de marca que combinan acabados populares y características de hogar inteligente a precios accesibles continúan captando demanda elástica cuando se combinan con incentivos de financiamiento específicos. La absorción sensible al precio mejora cuando los pagos mensuales disminuyen mediante reducciones de tasa o ajustes de precio menores, y esa capacidad de respuesta ha convertido al mercado medio en un foco principal para la rotación de inventario en varias grandes metrópolis. Los promotores están alineando la combinación de productos con las distribuciones de ingresos locales, lo que ha producido perfiles de preventa más estables en mercados con sólidos nodos de empleo y distritos escolares consolidados.

Se prevé que los segmentos de lujo y súper-prime en el mercado inmobiliario residencial crezcan a una CAGR del 6,30% durante 2026–2031, respaldados por compradores con abundante liquidez, residencias de marca y capital internacional que busca activos de prestigio, vías de residencia y coberturas contra la inflación. Las campañas de venta para lanzamientos premium en India y los Emiratos Árabes Unidos demuestran la rapidez de absorción cuando la marca, la ubicación y la programación de amenidades se alinean con las preferencias de los individuos de alto patrimonio neto. En el mismo período, las cadenas de suministro de vivienda asequible subsidiada siguen siendo centrales en los mercados emergentes, donde el apoyo programático reduce los costos de financiamiento y garantiza la demanda para los segmentos objetivo. Los constructores en esos programas han enfatizado la construcción industrializada para mantener los márgenes unitarios mientras cumplen los plazos de entrega, demostrando que el control de costos es compatible con los estándares de calidad a escala.[3]https://ri.tenda.com/en

Por Modelo de Negocio: Las Ventas Primarias Repuntan con Incentivos de Constructores Mientras los Volúmenes Secundarios se Estancan

El mercado secundario representó el 61,0% de las transacciones de 2025, la mayor porción del tamaño del mercado inmobiliario residencial medido por canal de ventas, reflejando una amplia base de parque existente y una rotación más lenta de listados bajo efectos de bloqueo. Al mismo tiempo, se espera que las ventas primarias crezcan a una CAGR del 6,66% hasta 2031, a medida que los constructores despliegan incentivos agresivos, incluidas reducciones de tasa y créditos de cierre que adelantan la demanda en comunidades listas para habitar. En Estados Unidos, las principales plataformas reportaron altas tasas de captación en hipotecas y títulos internos, mejorando la conversión de clientes y proporcionando más palancas para gestionar la asequibilidad en el punto de venta. Los constructores han aceptado márgenes a corto plazo más bajos a cambio de una rotación de inventario más rápida, mientras continúan optimizando los lotes controlados para reducir el riesgo del suelo ciclo a ciclo.

En varias grandes metrópolis indias, las ventas primarias dominan donde los promotores adelantan las preventas y utilizan planes de pago vinculados a la construcción que crean flujos de caja predecibles e incentivan el avance oportuno. Las estructuras de préstamos programáticos de Brasil también han sostenido los lanzamientos y ventas primarias, canalizando hipotecas subsidiadas a compradores elegibles y mejorando las posiciones de capital de trabajo de los promotores. Estas dinámicas sugieren que el mercado inmobiliario residencial continuará mostrando un cambio de mezcla hacia la nueva construcción en jurisdicciones donde los incentivos, las aprobaciones y los marcos de subsidio se alinean con la demanda y donde el inventario de reventa sigue siendo escaso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: Los Alquileres Superan a la Propiedad por la Prima de Flexibilidad e Institucionalización

Las ventas directas captaron el 62,0% de la actividad de 2025, la mayor participación por modalidad de tenencia dentro del mercado inmobiliario residencial, reflejando preferencias culturales y objetivos de acumulación de riqueza en varias regiones. Se proyecta que los alquileres crezcan a una CAGR del 6,84% hasta 2031, respaldados por restricciones de asequibilidad, retraso en la formación de hogares y la aparición de parque gestionado institucionalmente que ofrece consistencia en operaciones y servicio. Los operadores de cartera han invertido en tecnología, sistemas de mantenimiento y modelos de atención al cliente que reducen la fricción y estabilizan la ocupación, haciendo que los alquileres sean competitivos frente a la propiedad en costo total y conveniencia. Los constructores también han creado plataformas orientadas al alquiler para atender la demanda de familias que buscan distribuciones unifamiliares sin compromisos de propiedad.

Las normas del mercado sobre arrendamiento y límites de alquiler varían según la jurisdicción, pero una mayor claridad sobre los derechos de propietarios e inquilinos y una aplicación estandarizada están atrayendo más capital institucional hacia estrategias de alquiler. En ciertos mercados asiáticos, el cambio de los modelos tradicionales basados en depósitos a marcos de alquiler mensual ha aumentado la demanda de vivienda gestionada profesionalmente, a menudo dentro de distritos de uso mixto que combinan vivienda con trabajo y amenidades de estilo de vida. A medida que constructores, operadores y prestamistas se alinean en torno a rendimientos de alquiler duraderos y estándares de servicio, es probable que el mercado inmobiliario residencial vea reservas de capital más profundas para activos multifamiliares y de alquiler unifamiliar tanto en ciudades principales como secundarias.

Análisis Geográfico

Asia-Pacífico concentró el 34,50% de la actividad global en 2025 y se prevé que crezca a una CAGR del 6,96% durante 2026–2031, convirtiéndola en la región más grande y de más rápido crecimiento en el mercado inmobiliario residencial. La entrega respaldada por políticas públicas en India sigue siendo un pilar central, con el PMAY-Urban 2.0 sustentando la demanda a través de subsidios de intereses, reformas de aprobación y seguimiento transparente de los hitos de los proyectos. En China, los promotores de propiedad estatal han ganado cuota al absorber la cartera y apoyar la estabilidad en los distritos urbanos premium, mientras que los volúmenes nacionales continúan racionalizándose. Los mercados urbanos de Japón mantienen un crecimiento estable de los alquileres y productos hipotecarios de larga duración a tasas bajas, apoyando la resiliencia transaccional. Los ajustados mercados de alquiler de Australia reflejan una migración sostenida y fricciones de oferta, reforzando el interés en el desarrollo donde la viabilidad se mantiene. En todo el Sudeste Asiático, los municipios integrados están escalando para capturar la urbanización impulsada por el empleo y la formación de hogares, impulsando la demanda de vivienda de mercado medio y de inicio en corredores clave.[4]https://mohua.gov.in/

América del Norte está navegando una brecha de oferta considerable y desafíos persistentes de asequibilidad, pero la estabilización de las tasas y los incentivos en nuevas construcciones están ayudando a desbloquear transacciones en el mercado inmobiliario residencial. Los constructores continúan ajustando precios al mercado con apoyo de financiamiento, buscando rotaciones de inventario que compensen la presión sobre los márgenes y desplazando el enfoque hacia la segmentación de comunidades por perfil de comprador. En Estados Unidos, las restricciones regulatorias y los largos ciclos de aprobación siguen siendo vinculantes en muchas jurisdicciones, lo que limita la elasticidad de la oferta y ralentiza el reequilibrio en las metrópolis con oferta restringida. Las principales ciudades de Canadá siguen con oferta insuficiente a medida que el crecimiento poblacional y la inmigración sostienen la formación de hogares, mientras que las normas de política y pruebas de estrés influyen en la capacidad de compra. El crecimiento regional de México se beneficia de los empleos impulsados por la relocalización de industrias en los centros manufactureros, canalizando la demanda hacia la vivienda para la fuerza laboral y el mercado medio en varios corredores industriales.

Europa enfrenta un doble imperativo de reformar el parque envejecido y endurecer los estándares para las nuevas construcciones bajo la Directiva de Eficiencia Energética de los Edificios, creando tanto presión de costos como una gran cartera de actualización invertible dentro del mercado inmobiliario residencial. Los propietarios que invierten en eficiencia energética reportan mejores ingresos operativos netos a través de menores costos de servicios públicos para los inquilinos y pequeñas primas de alquiler, fortaleciendo el argumento a largo plazo para la modernización. La inversión en el sector residencial sigue siendo una asignación preferida para las instituciones que buscan flujos de caja defensivos vinculados a la inflación en vivienda residencial, vivienda estudiantil y vivienda para personas mayores. En Oriente Medio y partes de África, la Visión 2030 de Arabia Saudita y los programas activos de vivienda han avanzado en los objetivos de propiedad mientras continúan expandiendo la capacidad de entrega y la elegibilidad para el apoyo. Los Emiratos Árabes Unidos continúan atrayendo compradores internacionales hacia comunidades planificadas y residencias de marca, respaldados por opciones de residencia a largo plazo y normas favorables a la inversión. Brasil ancla la actividad de América del Sur a través del programa Minha Casa Minha Vida, donde la elegibilidad ampliada y los límites revisados sostuvieron los lanzamientos y ventas en 2025, apoyando una gama diversa de puntos de precio.

Panorama Competitivo

La entrega global sigue fragmentada fuera de un pequeño grupo de constructores muy grandes, con muchos promotores regionales y locales que contribuyen con volúmenes significativos en sus submercados dentro del mercado inmobiliario residencial. Las principales plataformas de Estados Unidos han construido modelos verticalmente integrados en desarrollo de suelo, hipotecas y títulos, elevando las tasas de captación y proporcionando mayor control sobre las palancas de asequibilidad durante los ciclos de ventas. Los tiempos de construcción más rápidos, una gestión más ajustada del capital de trabajo y las herramientas de participación digital son fundamentales para mejorar la rotación de inventario y mantener el retorno sobre el capital en diferentes entornos macroeconómicos. Estas estrategias operativas, combinadas con una diversificación geográfica selectiva y la segmentación de marca por necesidad del comprador, han apoyado las ganancias de cuota en el segmento de vivienda nueva.

Varios líderes en el mercado inmobiliario residencial también han expandido sus estrategias hacia el alquiler para satisfacer la demanda de comunidades listas para habitar sin compromisos de propiedad, utilizando el alquiler unifamiliar y la construcción para alquiler para diversificar los ingresos y acelerar la conversión de caja. Los compradores institucionales continúan adquiriendo carteras estabilizadas, y algunos constructores monetizan las comunidades de alquiler a través de ventas en bloque en lugar de mantenerlas a largo plazo, reduciendo la intensidad de capital mientras mantienen activas las cadenas de desarrollo.[5]https://investor.drhorton.com/

En el extremo premium, las marcas y las asociaciones con operadores de hospitalidad o casas de diseño han ganado tracción, particularmente en los Emiratos Árabes Unidos e India, donde las residencias de marca refuerzan los precios y la velocidad de venta dentro del mercado inmobiliario residencial. Los promotores continúan lanzando planes maestros por fases que integran vivienda con componentes de comercio minorista, ocio y oficinas para fortalecer la absorción y capturar primas de destino. En todas las bandas de precio, el listón competitivo está subiendo en rendimiento energético, integración tecnológica y servicio al cliente, a medida que los compradores otorgan mayor peso al costo total de propiedad y la calidad de vida.

Líderes del Sector Inmobiliario Residencial

D.R. Horton, Inc.

Lennar Corporation

PulteGroup, Inc.

NVR, Inc.

Toll Brothers, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Aldar Properties y Mubadala Capital lanzaron Aldar Capital, una plataforma de gestión de inversiones con sede en el Mercado Global de Abu Dabi, con el objetivo de captar USD 1.000 millones para su fondo inaugural en 2026 para canalizar capital institucional global hacia oportunidades residenciales y de infraestructura en los Emiratos Árabes Unidos y la región más amplia del Consejo de Cooperación del Golfo.

- Noviembre de 2025: El programa Minha Casa Minha Vida de Brasil revisó las estructuras de subsidio y los límites de valor de las propiedades, aumentando los límites en las grandes áreas metropolitanas y ampliando la elegibilidad a las bandas de ingresos medios para desbloquear demanda adicional y sostener los lanzamientos de los promotores.

- Octubre de 2025: D.R. Horton adquirió SK Builders, fortaleciendo su presencia en las metrópolis de alto crecimiento de Carolina del Sur y reforzando las ventajas de escala en la vivienda de entrada.

- Junio de 2025: KKR adquirió una cartera multifamiliar de USD 2.100 millones que abarca 5.200 unidades en 18 propiedades de Clase A en California, Florida y Texas, reforzando su convicción en las metrópolis de alto crecimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial como el valor anual en dólares de las transferencias de propiedad completadas y los contratos de arrendamiento formales de viviendas con zonificación legal para habitación humana, incluidas casas unifamiliares, villas, casas adosadas, cooperativas, apartamentos y condominios, a través de los canales primario (obra nueva) y secundario (vivienda existente).

Exclusión del alcance: La acumulación de terrenos, los acuerdos de terrenos en bruto sobre plano, los tiempos compartidos, los contratos de arrendamiento informales y la vivienda corporativa para personal quedan fuera del alcance del presente estudio.

Descripción general de la segmentación

- Ventas

- Alquiler

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas semiestructuradas y encuestas con promotores, directores de corretaje, prestamistas hipotecarios y arrendadores institucionales en Asia-Pacífico, América del Norte, Europa, América Latina y el CCG. Estos intercambios validan las tasas de absorción, las bandas típicas de precio por metro cuadrado, los rendimientos de construcción para alquiler y los plazos de construcción, lo que nos permite refinar supuestos que los datos secundarios por sí solos no pueden esclarecer.

Investigación documental

Los analistas comienzan agregando datos de acceso público sobre terminaciones de construcción, registros de transacciones de vivienda, registros hipotecarios y datos de hogares a nivel censal emitidos por organismos como el Banco Mundial, la ONU DAES, la Oficina del Censo de EE. UU., Eurostat y los principales bancos centrales. Las asociaciones industriales y los ministerios de vivienda proporcionan índices de precios y canalizaciones de inventario, mientras que los informes 10-K, las presentaciones para inversores y los archivos de prensa consultados a través de Dow Jones Factiva y D&B Hoovers contextualizan la exposición corporativa. Información adicional proviene de portales comerciales, tendencias de patentes en sistemas de prefabricación y datos aduaneros sobre insumos clave como el cemento y el acero. Esta lista de fuentes es ilustrativa y no exhaustiva; muchos otros repositorios informan la revisión documental.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte los registros nacionales de transacciones y los fondos de valor de arrendamiento en totales regionales, normalizados por moneda, inflación y fuga del mercado informal. A continuación, se superponen verificaciones ascendentes selectas, que incluyen consolidaciones de ventas de promotores, ratios de tráfico de portales respecto al cierre y el precio de venta promedio muestral multiplicado por los volúmenes de unidades, para conciliar las brechas. Los impulsores clave incorporados en el modelo incluyen inicios de construcción, tasas hipotecarias medianas, formación de hogares urbanos, índices de costos de construcción, flujos de capital transfronterizos e incentivos de política como los subsidios para compradores de primera vivienda. Los pronósticos aprovechan una regresión multivariante combinada con ARIMA para las trayectorias de precios, produciendo escenarios base, conservador y acelerado; los insumos se comparan con el consenso de expertos antes de la finalización.

Ciclo de validación de datos y actualización

Cada borrador pasa por una revisión de pares en dos niveles que señala anomalías frente a indicadores macroeconómicos y métricas sectoriales independientes. Las discrepancias desencadenan nuevos contactos con los propietarios de los datos. El conjunto de datos global se actualiza anualmente, con actualizaciones provisionales cuando eventos materiales, como shocks de tasas, grandes programas de vivienda o cambios regulatorios, alteran la dirección del mercado. Antes de la publicación, una nueva revisión por parte de los analistas garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base del mercado inmobiliario residencial de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas varían en alcance, selección de variables y frecuencia de actualización. Algunas contabilizan únicamente las ventas de viviendas nuevas, otras rastrean el inventario de propiedades listadas, mientras que algunas pocas se basan en indicadores proxy de índices de precios que pasan por alto los flujos de arrendamiento.

Los principales factores de brecha incluyen la incorporación por parte de Mordor tanto de la rotación de arrendamiento como de propiedad, nuestra normalización de moneda a nivel de unidad y una actualización anual frente a registros de transacciones en tiempo real; otros publicadores pueden aplicar multiplicadores estáticos de costo por unidad, omitir el valor del arrendamiento o actualizar con poca frecuencia, lo que genera variaciones considerables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,59 bn (2025) | Mordor Intelligence | |

| USD 10,64 bn (2024) | Global Consultancy A | Excluye contratos de arrendamiento; se basa en promedios regionales de ASP sin reindexación de moneda |

| USD 1,46 bn (2024) | Trade Journal B | Rastrea únicamente el inventario gestionado profesionalmente y las nuevas terminaciones, omitiendo las ventas secundarias y los mercados informales |

En conjunto, la comparación muestra que, si bien las cifras principales varían ampliamente, la combinación disciplinada de Mordor de amplio alcance, modelado de doble vía y actualizaciones frecuentes proporciona una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos replicables.

Preguntas Clave Respondidas en el Informe

¿Por qué el capital institucional está ingresando al sector de la vivienda ahora?

Los inversores institucionales están reasignando capital desde activos comerciales de bajo rendimiento hacia el mercado inmobiliario residencial global, donde la ocupación estable y el crecimiento de los alquileres vinculado a la inflación prometen retornos superiores ajustados al riesgo.

¿Qué región ofrece el crecimiento más sólido a corto plazo?

Asia-Pacífico lidera con una CAGR del 6,96% hasta 2031, respaldada por la urbanización, el aumento de los ingresos de la clase media y el gasto proactivo en infraestructura registrado en China, India y el Sudeste Asiático.

¿Cómo están afectando las normas de cero emisiones netas a las valoraciones?

Las propiedades que ya cumplen con los rigurosos códigos de eficiencia obtienen primas de alquiler y precio, mientras que el parque no conforme enfrenta costos de reforma que pueden erosionar el valor, particularmente en Europa y América del Norte.

¿Las tasas de interés más altas descarrilarán la demanda de vivienda?

El crédito más restrictivo está desacelerando las transacciones de propiedad, pero simultáneamente impulsa la demanda de alquiler, sosteniendo el crecimiento general de los ingresos del mercado inmobiliario residencial global a pesar de los vientos en contra.

¿Qué tan grave es la escasez global de vivienda?

Los déficits varían según el mercado: Estados Unidos carece de hasta 3,8 millones de unidades, Alemania podría tener un déficit de 1 millón para 2027, y Australia tiene como objetivo 1,2 millones de nuevas viviendas en cinco años, lo que subraya las brechas de oferta generalizadas que sustentan la demanda a largo plazo.

Última actualización de la página el: