Tamaño y Participación del Mercado de Chatbots de América del Norte y Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

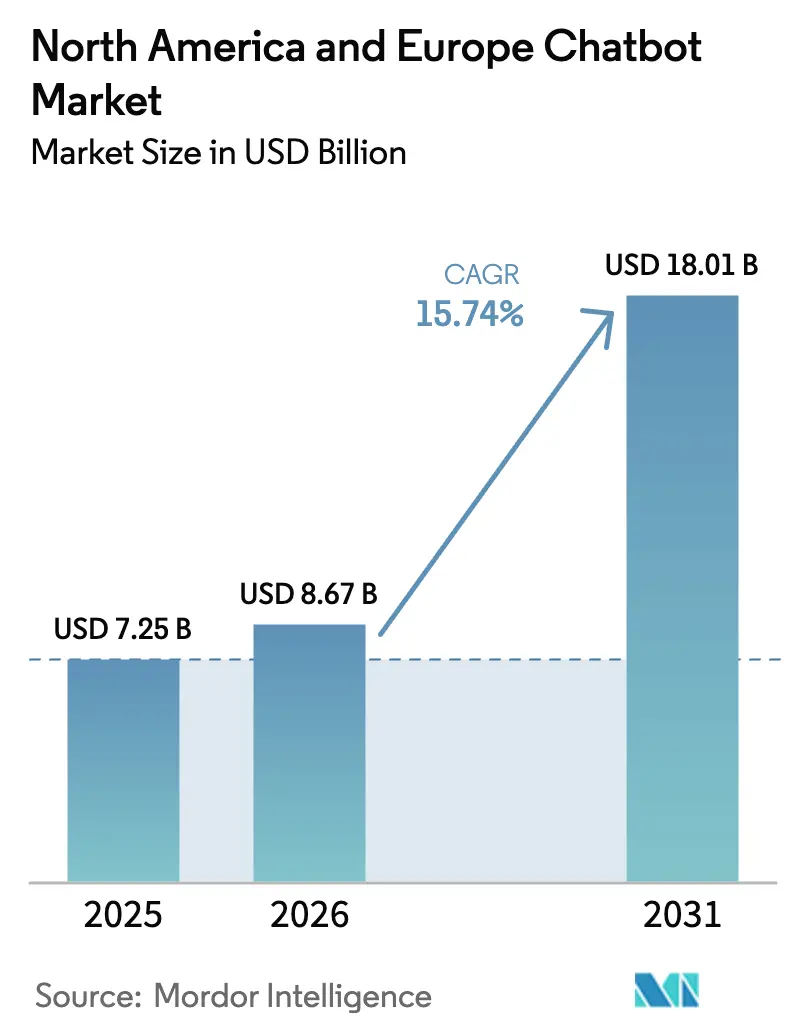

| Tamaño del mercado en el año base (2025) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chatbots de América del Norte y Europa por Mordor Intelligence

El tamaño del Mercado de Chatbots de América del Norte y Europa fue valorado en 7.250 millones de USD en 2025 y se estima que crecerá desde 8.670 millones de USD en 2026 hasta alcanzar los 18.010 millones de USD en 2031, a una CAGR del 15,74% durante el período de previsión (2026-2031). La demanda está migrando de la automatización basada en reglas hacia arquitecturas de inteligencia artificial generativa que combinan la generación aumentada por recuperación con el razonamiento multimodal, lo que permite experiencias de cliente más enriquecidas al tiempo que facilita el cumplimiento de las obligaciones regulatorias. Las normas de soporte digital 24/7 establecidas por la Ley de Servicios Digitales de la Unión Europea, junto con la escasez de mano de obra en centros de contacto documentada por el Banco de la Reserva Federal de San Luis, están orientando los presupuestos hacia agentes conversacionales que desvían las consultas de primer nivel sin escalada humana. La implementación en la nube sigue siendo la opción predeterminada, aunque las instalaciones locales están aumentando en sectores regulados que deben cumplir con los mandatos de residencia de datos. Los hiperescaladores integran chatbots en suites de software empresarial, mientras que los proveedores especializados se centran en flujos de trabajo verticales y opciones de implementación híbrida, manteniendo un panorama competitivo moderadamente concentrado. La volatilidad de costos vinculada a los precios de API por token y las políticas fragmentadas de las plataformas de mensajería moderan la adopción a corto plazo, pero las herramientas de bajo código y la inferencia en el borde habilitada por 5G amplían la base de usuarios potenciales, especialmente entre las pequeñas y medianas empresas.

Conclusiones Clave del Informe

- Por modelo de implementación, la nube representó el 64,94% de la participación del mercado de chatbots de América del Norte y Europa en 2025, mientras que se proyecta que las implementaciones locales registren una CAGR del 17,22% hasta 2031.

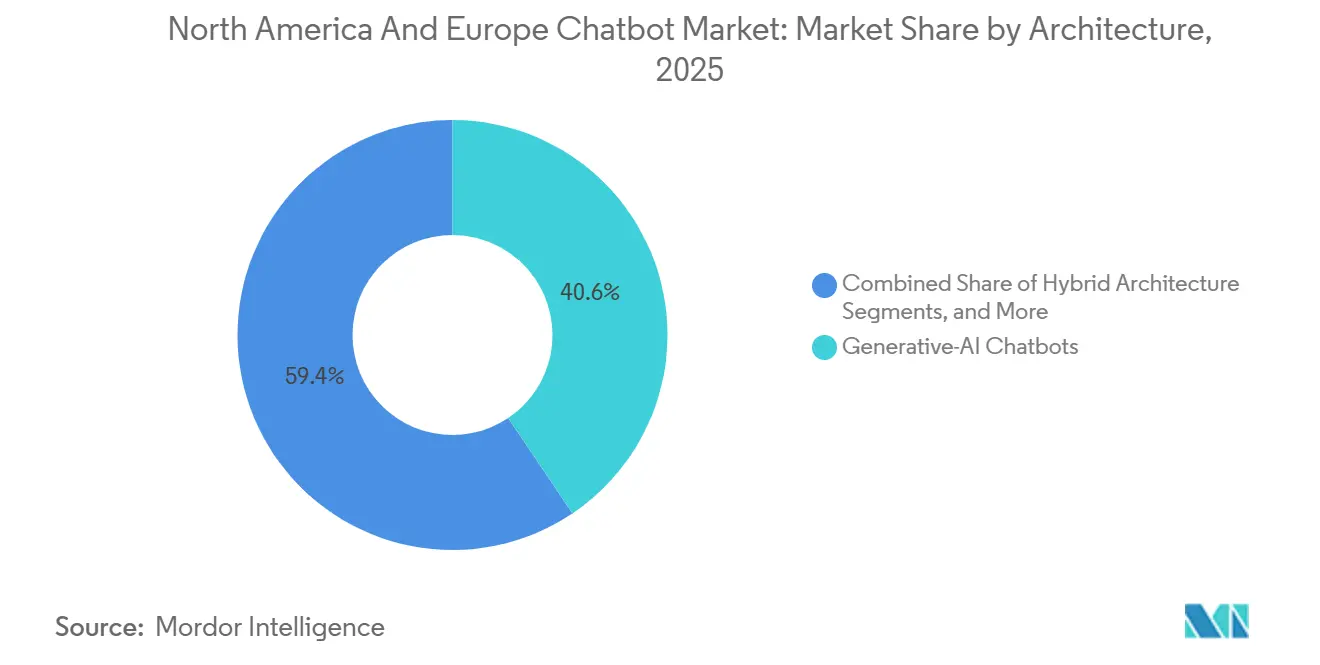

- Por arquitectura, los chatbots de inteligencia artificial generativa capturaron el 40,58% del tamaño del mercado de chatbots de América del Norte y Europa en 2025 y se prevé que crezcan a una CAGR del 17,83% hasta 2031.

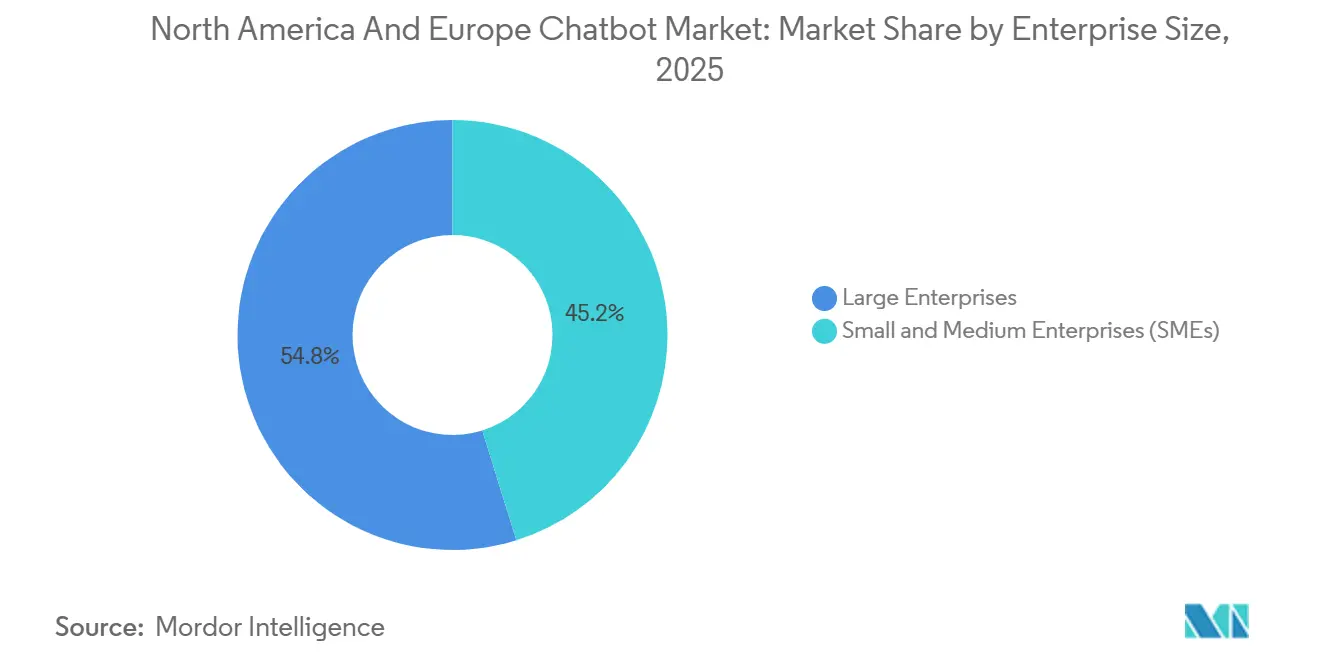

- Por tamaño de empresa, las grandes empresas lideraron con una participación de mercado del 54,81% en 2025; se espera que las pequeñas y medianas empresas se expandan a una CAGR más rápida del 16,06% durante 2026-2031.

- Por vertical de usuario final, BFSI mantuvo una participación de ingresos del 28,63% en 2025, mientras que se proyecta que el sector salud registre una CAGR del 15,93% hasta 2031.

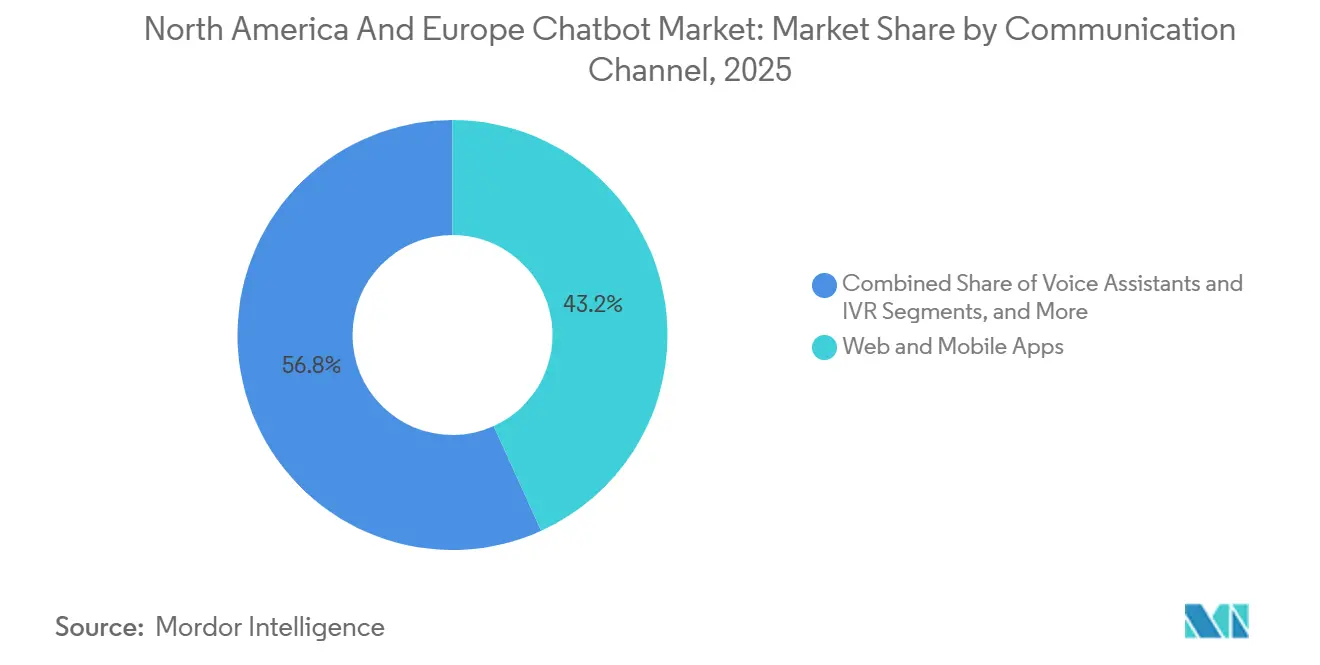

- Por canal de comunicación, las aplicaciones web y móviles representaron el 43,22% de los ingresos de 2025, aunque los asistentes de voz y las integraciones de IVR avanzan a una CAGR del 16,67%.

- Por geografía, Estados Unidos generó el 46,06% de los ingresos de 2025; se anticipa que Italia sea el país de más rápido crecimiento con una CAGR del 16,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chatbots de América del Norte y Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Personalización de la Experiencia del Cliente mediante Generación Aumentada por Recuperación (RAG) | +3.2% | América del Norte y Europa, con adopción temprana en Estados Unidos, Alemania y Reino Unido | Mediano plazo (2-4 años) |

| Mandato de Soporte Digital 24/7 de la Ley de Servicios Digitales (DSA) de la Unión Europea | +2.8% | Estados miembros de la Unión Europea, en particular Alemania, Francia, Italia y Países Bajos | Corto plazo (≤ 2 años) |

| Integración de las APIs de ChatGPT y Claude en el Ecosistema SaaS | +3.5% | América del Norte y Europa, concentrado en Estados Unidos, Canadá y Reino Unido | Mediano plazo (2-4 años) |

| La Escasez de Mano de Obra en Centros de Contacto Impulsa la Automatización | +2.6% | Estados Unidos, Canadá y Reino Unido, con extensión a Europa Occidental | Corto plazo (≤ 2 años) |

| Auge de los Constructores de Bots de Bajo Código / Sin Código | +1.9% | Global, con fuerte adopción en el segmento de pequeñas y medianas empresas de América del Norte y en el sur de Europa | Mediano plazo (2-4 años) |

| Los Despliegues de 5G y Computación en el Borde Habilitan Bots Multimodales en Tiempo Real | +1.4% | América del Norte y Europa Occidental, liderado por Estados Unidos, Alemania y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Personalización de la Experiencia del Cliente mediante Generación Aumentada por Recuperación (RAG)

La generación aumentada por recuperación (RAG) permite a los chatbots consultar bases de conocimiento propietarias en tiempo real, fundamentando las respuestas en datos empresariales en lugar de pesos genéricos del modelo. NVIDIA demostró que la incorporación de bases de datos vectoriales redujo los errores factuales en un 68% en proyectos piloto. Microsoft habilitó índices de Azure AI Search dentro de Copilot Studio a mediados de 2025, que United Wholesale Mortgage utiliza para procesar 14.000 expedientes de préstamos mensuales con revisión humana limitada. El RGPD impulsa a los bancos europeos hacia arquitecturas de RAG locales, aumentando la demanda de proveedores que ofrecen arquitecturas de nube híbrida. La precisión y la auditabilidad ahora superan en importancia a la mera fluidez, redefiniendo las hojas de ruta de productos en todo el mercado de chatbots de América del Norte y Europa.

Mandato de Soporte Digital 24/7 de la Ley de Servicios Digitales de la Unión Europea

La Ley de Servicios Digitales, plenamente aplicable para las plataformas en línea de muy gran tamaño desde febrero de 2024, obliga a ofrecer soporte multilingüe continuo, lo que lleva a las plataformas a implementar chatbots en los 24 idiomas oficiales de la Unión Europea.[1]Comisión Europea, "El Paquete de la Ley de Servicios Digitales," ec.europa.eu La autoridad de ciberseguridad de Alemania exigió que los sistemas de soporte automatizados registren cada interacción, favoreciendo las suites de chatbots con paneles de cumplimiento normativo. Las empresas estadounidenses que atienden a usuarios de la Unión Europea están adoptando arquitecturas conformes a nivel global, exportando los estándares europeos a todo el mercado de chatbots de América del Norte y Europa.

Integración de las APIs de ChatGPT y Claude en el Ecosistema SaaS

Salesforce, Oracle y SAP integraron las APIs de modelos fundacionales en sus suites de CRM y ERP en 2025, convirtiendo los chatbots en módulos nativos en lugar de herramientas independientes. El acuerdo de Oracle con Google en agosto de 2025 permite a los clientes de Oracle Cloud invocar modelos Gemini sin migración de cargas de trabajo, reduciendo la fricción en la adquisición. Microsoft fija el precio de Copilot Studio en 200 EUR al mes por 25.000 créditos conversacionales, integrando la capacidad de chatbot en acuerdos empresariales más amplios y reorientando la autoridad de compra hacia los líderes de las unidades de negocio.

La Escasez de Mano de Obra en Centros de Contacto Impulsa la Automatización

La Oficina de Estadísticas Laborales de Estados Unidos registró una brecha del 18% entre las vacantes y las contrataciones para puestos de atención al cliente en 2024. La rotación alcanzó el 45% anual, el doble de las normas previas a la pandemia, lo que motiva la automatización de las consultas de primer nivel. McKinsey encontró que el 68% de los centros de contacto encuestados planea automatizar en dos años, citando déficits de personal por encima del ahorro de costos.[2]McKinsey and Company, "Encuesta de Automatización de Centros de Contacto," mckinsey.com Escaseces similares en Canadá y compromisos negociados con los sindicatos laborales alemanes aceleran aún más los despliegues de chatbots en todo el mercado de chatbots de América del Norte y Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de API Basados en Tokens | -1.8% | América del Norte y Europa, con impacto particular en implementaciones de alto volumen en comercio minorista y telecomunicaciones | Corto plazo (≤ 2 años) |

| Políticas Fragmentadas de las Plataformas de Mensajería | -1.3% | Global, con impacto agudo en Europa donde la penetración de WhatsApp supera el 80% | Corto plazo (≤ 2 años) |

| Restricciones de Privacidad en Dispositivos de Borde para Inferencia en el Dispositivo | -0.9% | Unión Europea, impulsado por los requisitos de minimización de datos del RGPD | Mediano plazo (2-4 años) |

| Rechazo Cultural a los Servicios de Salud Mental y Servicios Sensibles Liderados por Bots | -0.7% | América del Norte y el norte de Europa, con impacto particular en los sectores de salud y servicios sociales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de API Basados en Tokens

OpenAI aumentó las tarifas de la API de ChatGPT-4 en un 15% en marzo de 2025, mientras que Anthropic adoptó precios escalonados, generando incertidumbre presupuestaria para los usuarios de alto volumen. Una empresa de telecomunicaciones europea reveló que el gasto en API se triplicó año tras año, lo que motivó revisiones sobre la implementación local de modelos de lenguaje. Los precios basados en créditos de Microsoft muestran tasas de consumo que fluctúan en un 300% según la longitud de las consultas, lo que empuja a las empresas hacia opciones híbridas o de código abierto para limitar los costos.

Políticas Fragmentadas de las Plataformas de Mensajería

Meta prohibió los chatbots de propósito general en la API de WhatsApp Business a partir del 15 de enero de 2026, limitando la automatización a mensajes transaccionales y conversaciones iniciadas por el usuario. Las marcas que dependen de WhatsApp en el sur de Europa deben ahora pivotar hacia canales propietarios, mientras que la moderación inconsistente de Telegram y el ecosistema cerrado de iMessage de Apple complican las estrategias omnicanal. Los proveedores que ofrecen interfaces unificadas a través de APIs dispares ganan importancia en el mercado de chatbots de América del Norte y Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Ganan Velocidad a Medida que las Herramientas de Bajo Código Democratizan la Adopción

Las grandes empresas contribuyeron con el 54,81% de los ingresos en 2025, lo que subraya sus recursos para la integración profunda de CRM y el soporte multilingüe en todo el tamaño del mercado de chatbots de América del Norte y Europa. Sin embargo, se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 16,06% hasta 2031, impulsadas por constructores de bajo código que reducen los tiempos de lanzamiento de semanas a horas. Microsoft señaló que el 40% de los 160.000 inquilinos de Copilot Studio tienen menos de 250 empleados, lo que indica que las unidades de negocio, y no los equipos de TI, son ahora los promotores de los proyectos conversacionales.[3]Microsoft, "Las Nuevas Capacidades de Copilot Studio Facilitan Más que Nunca la Creación y Gestión de Copilotos," microsoft.com Las subvenciones del PNRR de Italia y subsidios similares en España y Portugal reducen aún más la brecha de adopción, reforzando a las pequeñas y medianas empresas como un segmento de crecimiento prioritario dentro del mercado de chatbots de América del Norte y Europa.

Las pequeñas y medianas empresas buscan plantillas prediseñadas para el seguimiento de pedidos y la programación de citas, mientras que las grandes empresas mantienen implementaciones locales e híbridas para cumplir con los mandatos del RGPD o HIPAA. Esta bifurcación significa que los proveedores de plataformas deben equilibrar la facilidad de uso con la gobernanza de nivel empresarial, ofreciendo niveles de precios escalables que evolucionen a medida que los clientes maduran.

Por Vertical de Usuario Final: El Sector Salud se Acelera Mientras BFSI se Estabiliza

BFSI mantuvo una participación del 28,63% en 2025, pero el crecimiento se está estabilizando a medida que la mayoría de los casos de uso de primer nivel maduran. El sector salud, en cambio, se prevé que registre una CAGR del 15,93%, impulsado por la ampliación del reembolso de la telesalud y la orientación de la FDA que exime a los chatbots administrativos de la aprobación previa a la comercialización. Un estudio de JAMA de 2025 encontró que las tasas de inasistencia cayeron un 22% cuando los chatbots gestionaban los recordatorios y el registro, consolidando el argumento para una escalada rápida.

Los sistemas de salud prefieren las implementaciones locales para proteger los datos sensibles, mientras que el comercio minorista aprovecha los chatbots para el comercio conversacional, ejemplificado por el descubrimiento de productos impulsado por Gemini de Shopify que aumentó las conversiones en un 18%. El cumplimiento normativo específico del segmento y los impulsores del retorno sobre la inversión seguirán dictando el posicionamiento de los proveedores en todo el mercado de chatbots de América del Norte y Europa.

Por Arquitectura: La Inteligencia Artificial Generativa Gana Impulso pero la Arquitectura Híbrida Prevalece en los Casos de Uso Regulados

Los chatbots de inteligencia artificial generativa capturaron el 40,58% de la participación del mercado de chatbots de América del Norte y Europa en 2025 y se proyecta que se expandan a una CAGR del 17,83% hasta 2031, a medida que las empresas buscan diálogo natural, detección de sentimientos y razonamiento contextual. Estos bots destacan en la venta cruzada, el soporte multilingüe y las capacidades de resumen de bases de conocimiento integradas en Gemini Live en Vertex AI y Microsoft Copilot Studio. Sin embargo, los reguladores de finanzas y salud continúan exigiendo lógica explicable, por lo que las grandes instituciones combinan motores deterministas de comprensión del lenguaje natural para intenciones rutinarias con modelos generativos para consultas de casos extremos. Esta orquestación reduce el uso de tokens y estabiliza los costos de inferencia incluso después de que OpenAI aumentara los precios de ChatGPT-4 en un 15% en marzo de 2025.

Los prestamistas europeos que pilotaron arquitecturas híbridas informaron un gasto por conversación un 22% inferior al de los enfoques totalmente generativos, manteniendo al mismo tiempo una tasa de contención del 95% para las tareas de primer nivel. El asistente watsonx de IBM logró una puntuación de resolución automática del 75% en su implementación de soporte de TI para 133.000 empleados, enrutando los problemas de autenticación, hardware y software a través de rutas de resolución distintas. Estos resultados validan las arquitecturas configurables en todo el tamaño del mercado de chatbots de América del Norte y Europa. Se espera que los proveedores expongan controles de gobernanza más estrictos, incluidos límites de tokens, umbrales de cambio de modelo y registros de auditoría, para ayudar a los equipos de riesgo a cumplir con las directrices de validación de modelos de inteligencia artificial anticipadas bajo la Ley de Inteligencia Artificial de la Unión Europea.

Por Modelo de Implementación: La Nube Domina pero los Requisitos de Soberanía Sostienen el Crecimiento Local

Las implementaciones en la nube representaron el 64,94% de los ingresos de 2025 y siguen siendo la opción predeterminada para los proyectos nuevos, gracias a la escalabilidad elástica, las zonas de disponibilidad geográficamente redundantes y los lanzamientos rápidos de funciones en todo el tamaño del mercado de chatbots de América del Norte y Europa. Los hiperescaladores garantizan un tiempo de actividad del 99,95% y una latencia de ida y vuelta inferior a 100 milisegundos, lo que permite a los minoristas y aerolíneas soportar ventas flash o picos de demanda estacional sin gastos de capital. Sin embargo, las leyes de soberanía de datos, como la orientación del BSI de Alemania de 2025 para cargas de trabajo del sector público, están impulsando el crecimiento local y en nube privada, particularmente en BFSI y salud.

La asociación de Oracle con Google en agosto de 2025 permite a las empresas ejecutar modelos Gemini dentro de la infraestructura de Oracle Cloud, evitando los temores de migración y alineándose con la filosofía de localización de datos del RGPD. Los sistemas de salud europeos implementan nubes soberanas basadas en Kubernetes que nunca abandonan las fronteras nacionales, mientras que los contratistas de defensa de Estados Unidos optan por clústeres con aislamiento total gestionados bajo los controles FedRAMP High. Este equilibrio significa que los proveedores deben instrumentar una única capa de observabilidad que unifique el registro, el control de versiones y el análisis de uso en topologías mixtas. Como resultado, tanto los segmentos de nube como los locales crecerán simultáneamente en lugar de canibalizarse mutuamente, expandiendo la participación general del mercado de chatbots de América del Norte y Europa.

Por Canal de Comunicación: Los Asistentes de Voz Reemplazan el IVR de Tonos DTMF

Las aplicaciones web y móviles capturaron el 43,22% de los ingresos de 2025, lo que refleja su ubicuidad en los flujos de trabajo de comercio electrónico, tecnología financiera y SaaS que ya operan dentro de interfaces gráficas de usuario. Sin embargo, se prevé que los asistentes de voz y las integraciones modernas de IVR crezcan a una CAGR del 16,67% hasta 2031, a medida que los centros de contacto retiran los menús de teclado en favor del diálogo de lenguaje natural abierto. La encuesta de Deloitte de 2025 mostró que el 58% de los centros de ayuda de América del Norte y Europa presupuestan eliminar el IVR de tonos DTMF en dos años. La latencia inferior a 50 milisegundos de Gemini Live en nodos de borde permite aclaraciones a mitad de conversación, lo que permite a los bots gestionar complejas reservas de vuelos y llamadas de primer aviso de siniestros de seguros sin intervención humana.

Mientras tanto, la prohibición de Meta en enero de 2026 sobre los chatbots de propósito general dentro de la API de WhatsApp Business obliga a las marcas a trasladar los flujos de autoservicio a aplicaciones móviles propietarias, SMS o RCS, fragmentando los recorridos del usuario pero aumentando el control de los datos de primera parte. Los widgets integrados en el producto mediante kits de desarrollo de software están aumentando como alternativa, dando a los proveedores de SaaS control total sobre la telemetría y la interfaz de usuario. Las empresas ahora superponen análisis de voz sobre los bots de voz para enviar indicaciones de entrenamiento a los agentes humanos en tiempo real, lo que demuestra que los bots complementan en lugar de reemplazar al personal en vivo. Esta diversificación de canales obliga a los proveedores de plataformas a abstraer las APIs específicas de cada canal en una capa de orquestación unificada, garantizando una persona, transferencia de contexto y análisis coherentes independientemente del punto de contacto del usuario final en todo el mercado de chatbots de América del Norte y Europa.

Análisis Geográfico

En 2025, Estados Unidos generó el 46,06% de los ingresos totales dentro del mercado de chatbots de América del Norte y Europa, impulsado por los ecosistemas de los hiperescaladores y la aguda escasez de mano de obra que convierte la automatización en un imperativo de dotación de personal. Las pequeñas y medianas empresas canadienses se enfrentan a brechas de contratación similares, lo que se traduce en una rápida adopción de plataformas de bajo código. México se beneficia del nearshoring, utilizando chatbots bilingües para cubrir solicitudes en inglés y español que anteriormente requerían agentes humanos.

En Europa, Italia lidera el crecimiento con una CAGR del 16,11% hasta 2031, respaldada por 6.700 millones de EUR en fondos del PNRR para programas de competencias digitales. Alemania, Francia y el Reino Unido avanzan de manera constante, pero se enfrentan a las preferencias impulsadas por el RGPD para implementaciones locales y las obligaciones de transparencia bajo la Ley de Inteligencia Artificial. Los mercados del sur y el este de Europa cierran la brecha gracias a los menores costos laborales y las subvenciones de la política de cohesión de la Unión Europea que hacen más atractivo el retorno sobre la inversión de los chatbots.

La heterogeneidad regulatoria da forma a las decisiones de implementación: las empresas estadounidenses se inclinan por los modelos generativos alojados en la nube, mientras que las empresas europeas a menudo adoptan enfoques híbridos para satisfacer los mandatos de soberanía de datos. A pesar de estas diferencias, ambas regiones convergen en estrategias omnicanal y arquitecturas híbridas, reforzando la posición de liderazgo del mercado de chatbots de América del Norte y Europa a nivel mundial.

Panorama regulatorio

En Europa, el marco regulatorio para los chatbots se está endureciendo en torno a los requisitos de transparencia y notificación a los usuarios. La Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689) introduce obligaciones de transparencia que incluyen informar a los usuarios cuando interactúan con un sistema de IA (incluidos los chatbots) y etiquetar el contenido sintético. Las disposiciones clave del Artículo 50 se vuelven exigibles el 2 de agosto de 2026, lo que refuerza la necesidad de registros de conversación auditables, avisos de divulgación y herramientas de procedencia de contenido en las implementaciones dentro de la UE.

En Estados Unidos, la actividad política federal en materia de IA se aceleró en 2026, añadiendo una capa de cumplimiento paralela para los proveedores que venden en América del Norte y Europa. En marzo de 2026, la Casa Blanca publicó un Marco Legislativo Nacional de IA que busca establecer un estándar federal uniforme y reducir los conflictos entre las normas estatales de IA. En junio de 2026, emitió una orden ejecutiva sobre innovación y seguridad avanzada de la IA, que incluye líneas de trabajo como la evaluación comparativa de modelos de frontera y una cámara de compensación de ciberseguridad de IA. En conjunto, estas medidas aumentan el énfasis en los controles de seguridad, la documentación de gestión del riesgo de modelos y la garantía de la cadena de suministro para las plataformas empresariales de chatbots.

Análisis de la cadena de valor

La cadena de valor de los chatbots abarca (1) la infraestructura de modelos fundacionales e inferencia (servicios de IA de hiperescaladores, GPU y proveedores de modelos), (2) las capas de orquestación y creación de bots (estudios low-code, canalizaciones RAG, bases de datos vectoriales y herramientas de gobernanza), (3) los conectores de canal (SDK web/móvil, voz/IVR y API de mensajería), y (4) la implementación y operaciones (integradores de sistemas, externalizadores de centros de contacto y servicios gestionados que ofrecen monitoreo, pruebas e informes de cumplimiento). A medida que se expanden los chatbots de IA generativa, la diferenciación se desplaza del acceso al modelo hacia la orquestación, la fundamentación y la ejecución de flujos de trabajo, con proveedores que empaquetan recuperación, evaluación y salvaguardas para cumplir con los requisitos de sectores regulados y el escrutinio de adquisiciones empresariales.

La integración en los sistemas empresariales cobra cada vez más importancia a medida que los chatbots avanzan hacia flujos de trabajo agénticos que ejecutan acciones en plataformas de CRM/ERP y de servicio, en lugar de limitarse a responder preguntas. Las guías publicadas en marzo de 2026 sobre los servidores del Protocolo de Contexto de Modelo (MCP) destacan un patrón de intermediario de conectores para el acceso seguro y en tiempo real a los datos y herramientas empresariales (por ejemplo, ERP, WMS/TMS y CRM). Esto reduce la dependencia de envoltorios de API frágiles y puntuales, y traslada más valor a las capas de integración, los controles de identidad y acceso, y la observabilidad en implementaciones híbridas.

Panorama Competitivo

El mercado de chatbots de América del Norte y Europa está moderadamente concentrado, con Microsoft, Google e IBM manteniendo conjuntamente aproximadamente entre el 35% y el 40% de la participación a través de ofertas profundamente integradas. Microsoft aprovecha su pila de productividad, firmando 160.000 inquilinos de Copilot Studio a mediados de 2025. Google amplía el alcance de Gemini a través de asociaciones con Salesforce y Oracle, evitando las barreras de migración habituales. IBM se dirige a los sectores regulados con los Agentes watsonx que automatizan los flujos de trabajo de segundo nivel.

Los proveedores de nivel medio se consolidan para mantenerse al ritmo: Zendesk adquirió Ultimate en noviembre de 2025, siguiendo su cambio anterior a la facturación basada en resultados. Ada Support y Cognigy aseguran nichos a través de plantillas verticales e implementaciones nativas del RGPD. La intensidad competitiva está destinada a aumentar a medida que los modelos de lenguaje de gran tamaño de código abierto reducen las barreras de entrada, aunque el poder de agrupación de los hiperescaladores y su alcance en los canales sostienen su liderazgo en el mercado de chatbots de América del Norte y Europa.

Los disruptores emergentes como Anthropic y Forethought capitalizan en modelos alineados con la seguridad y la especialización en atención al cliente, respectivamente. El éxito dependerá de combinar la profundidad de dominio con la flexibilidad de implementación, ya que los usuarios finales demandan topologías híbridas que equilibren rendimiento, costo y cumplimiento normativo.

Líderes de la Industria de Chatbots de América del Norte y Europa

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet Inc.)

Zendesk, Inc.

LivePerson, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad a corto plazo en las plataformas de chatbots diseñadas para el cumplimiento normativo en Europa, ya que las obligaciones de transparencia de la Ley de IA de la UE bajo el Artículo 50 se vuelven exigibles el 2 de agosto de 2026. Ese calendario respalda la demanda de funciones estandarizadas, como flujos de divulgación al usuario, etiquetado de contenido sintético, registro de interacciones y paneles de gobernanza aplicables en todos los canales e idiomas. También refuerza la flexibilidad de implementación, incluidas las opciones en la nube más privadas o locales, para alinearse con el RGPD y las políticas internas de residencia de datos.

Otra oportunidad es el paso de los bots de desviación a las operaciones de atención al cliente agénticas que ejecutan acciones de múltiples pasos en los sistemas empresariales. En julio de 2026, Salesforce lanzó una integración que permite a Slackbot interactuar con los datos y análisis de la plataforma Salesforce a través de servidores MCP. En julio de 2026, PwC US anunció soluciones agénticas de participación y servicio al cliente desarrolladas con OpenAI, lo que indica un mayor apetito empresarial por agentes orquestados integrados en los flujos de trabajo existentes. En el sector BFSI, Visa presentó un Asistente Financiero de IA para aplicaciones de banca móvil en julio de 2026, lo que ilustra cómo los datos de las redes de pago y los emisores pueden operacionalizarse mediante interfaces conversacionales, lo que amplía el espacio en blanco para asistentes específicos de dominio y auditables en recorridos de servicio regulados.

Desarrollos recientes del sector

- Julio de 2026: Microsoft anunció la disponibilidad general de Microsoft 365 Copilot dentro de Dynamics 365 Sales y Dynamics 365 Customer Service. El anuncio integra experiencias conversacionales y agénticas directamente en los flujos de trabajo centrales de ingresos y soporte, reforzando la dependencia del ecosistema y reduciendo la friccción para las grandes empresas que estandarizan sus plataformas Microsoft.

- Noviembre de 2025: Zendesk adquirió Ultimate, añadiendo capacidades de automatización de IA generativa a su suite de servicio al cliente. La adquisición fortalece la posición de Zendesk en la experiencia del cliente empresarial al combinar su base de tickets con activos de automatización que respaldan una mayor contención y programas de autoservicio más escalables.

- Febrero de 2024: la Ley de Servicios Digitales de la UE se volvió plenamente exigible para las plataformas en línea muy grandes, aumentando la necesidad de soporte multilingüe permanente a los usuarios en todo el bloque. El requisito aceleró la adopción de operaciones de soporte basadas en chatbots, ya que las plataformas buscaban una cobertura escalable en varios idiomas y zonas horarias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el software y el soporte de implementación relacionado utilizado para construir, implementar y ejecutar chatbots que interactúan con los usuarios mediante texto o voz, en América del Norte y Europa. Dimensionamos el mercado en USD en función del gasto de las empresas y usuarios finales que adoptan soluciones de chatbot.

Exclusiones del alcance: excluimos categorías más amplias de IA conversacional que no son interacciones basadas en chatbots, junto con los asientos generales de centros de contacto y los servicios gestionados exclusivamente humanos que no incluyen un producto de chatbot.

Descripción general de la segmentación

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Vertical de Usuario Final

- BFSI

- Comercio Minorista

- Salud

- TI y Telecomunicaciones

- Viajes y Hospitalidad

- Otros Verticales de Usuario Final

- Por Arquitectura

- Chatbots Basados en Reglas/NLU

- Chatbots de Inteligencia Artificial Generativa

- Arquitecturas Híbridas

- Por Modelo de Implementación

- Basado en la Nube

- Local/Nube Privada

- Por Canal de Comunicación

- Aplicaciones Web y Móviles

- Aplicaciones de Redes Sociales/Mensajería

- Asistentes de Voz e IVR

- Widgets/Kits de Desarrollo de Software Integrados en el Producto

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto regional de la demanda y mantener la coherencia de los supuestos entre América del Norte y Europa. Consultamos fuentes públicas como la Oficina de Estadísticas Laborales de EE. UU. para señales de empleo en centros de contacto, la Oficina del Censo de EE. UU. para el recuento de empresas e industrias, Eurostat para indicadores de adopción digital empresarial, y los conjuntos de datos de la economía digital de la OCDE para la comparabilidad entre países.

También utilizamos documentos como presentaciones ante la SEC, informes anuales y transcripciones de resultados para entender cómo se empaquetan y monetizan las ofertas de chatbots, así como medios de prensa acreditados y sitios web de asociaciones para seguir los cambios de privacidad e implementación que afectan las decisiones de despliegue. Para verificaciones rápidas sobre la escala de las empresas y el flujo de noticias, utilizamos suscripciones de pago centradas en datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para la actividad en IA conversacional. Estas fuentes documentales no son exhaustivas, y también se utilizaron referencias públicas adicionales para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar lo que realmente pagan los compradores por los programas de chatbots y qué impulsa las implementaciones en entornos de servicio regulados y de alto volumen. Hablamos con una combinación de partes interesadas de soluciones y operadores del lado comprador en América del Norte y Europa para verificar los patrones de implementación (nube frente a nube privada/local), los canales comunes utilizados (web, mensajería, voz) y el ritmo de adopción de la IA generativa.

Las aportaciones de estas conversaciones se utilizaron para cuestionar los supuestos documentales sobre la evolución de los precios, el esfuerzo de integración y el momento de adopción según el tamaño de la empresa y el sector, y luego para finalizar el modelo de dimensionamiento con verificaciones prácticas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | |

| Nivel medio: 59% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 15% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El modelo principal parte de una construcción de la demanda de arriba hacia abajo que reconstruye el gasto al vincular la adopción de chatbots con la actividad empresarial en América del Norte y Europa, y luego lo escala según la intensidad típica de implementación. Una vez reunidos los insumos, llegamos al total del mercado al final, tras aplicar filtros para el gasto específico en chatbots en lugar de presupuestos de automatización más amplios.

Para mantener el modelo anclado, se añadieron aproximaciones selectivas de abajo hacia arriba como controles, incluidos el precio muestreado por implementación, los volúmenes de programas de chatbots por tamaño de empresa y los ajustes de combinación de canales. Estos se utilizaron luego para ajustar los totales si la construcción de la demanda parecía forzada. Las variables clave utilizadas como insumos incluyeron las tasas de adopción empresarial del servicio al cliente digital, la proporción de interacciones gestionadas mediante web o mensajería frente a voz, la división entre implementaciones en la nube y locales/nube privada, la evolución de precios de las arquitecturas basadas en reglas/NLU hacia la IA generativa e híbrida, y el esfuerzo de integración vinculado a las necesidades de cumplimiento en sectores como BFSI y salud.

Para la previsión, utilizamos análisis de escenarios con un caso base guiado por el consenso de expertos sobre el ritmo de adopción, la economía unitaria y la friccción regulatoria. Los escenarios nos ayudaron a manejar la incertidumbre en torno a las curvas de costos de la IA generativa, los ciclos de presupuesto y las limitaciones de implementación, y luego a convertir esos supuestos en una perspectiva práctica a cinco años.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para poder detectar y explicar los valores atípicos de forma temprana y en términos claros. Comparamos los totales modelados con señales independientes, como las tendencias regionales de digitalización empresarial, los indicadores públicos de contratación y productividad vinculados a las operaciones de servicio al cliente, y los cambios observados en las preferencias de implementación en mercados regulados.

Cuando surgía una variación, se revisaban los supuestos y, si era necesario, se volvía a contactar a los expertos para confirmar si el problema era de precios, de tiempo de adopción o de un desajuste de alcance. Antes de la aprobación final, el modelo y la lógica pasan por una revisión analítica paso a paso para que los cálculos, las conversiones y las sumas por segmento concuerden correctamente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos de mercado relevantes cambian los precios, la regulación o los patrones de adopción, seguidas de una revisión final de actualidad antes de la entrega.

Comparación de la estimación de Mordor Intelligence del mercado de chatbots de América del Norte y Europa con otras estimaciones publicadas

Es común encontrar diferentes tamaños de mercado para los chatbots porque las empresas no cuentan lo mismo, incluso cuando usan palabras similares para describir el mercado. Las diferencias suelen provenir de qué se incluye como ingreso, qué geografías se agrupan, cómo se trata el precio de los modelos de IA generativa más nuevos y con qué frecuencia se actualizan los supuestos.

Algunas cifras publicadas incorporan plataformas más amplias de IA conversacional y software de centros de contacto adyacente, lo que puede elevar el total por encima del gasto específico en chatbots. La cifra utilizada por Mordor Intelligence solo contabiliza las soluciones de chatbot y el soporte de implementación relacionado que están directamente vinculados a las implementaciones de chatbots en América del Norte y Europa, y mantiene fuera del total a los asistentes de voz, los asientos generales de CCaaS y los servicios humanos sin producto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7.25 mil millones de USD (2025) | |

| Consultora Global A | 9.10 mil millones de USD (2025) | Utiliza un conjunto más amplio que puede incluir suites más amplias de IA conversacional y capas de automatización de centros de contacto, y a menudo aplica precios combinados de plataforma sin separar las implementaciones exclusivas de chatbots por canal y modelo de implementación. |

| Asociación Sectorial B | 6.20 mil millones de USD (2025) | Tiende a centrarse en presupuestos conservadores del lado comprador y en recuentos de adopción basados en encuestas, lo que puede subestimar el valor monetizado cuando se incluyen precios basados en el uso y servicios de integración en los programas empresariales de chatbots. |

La dispersión en la tabla proviene principalmente del alcance y la captura de ingresos, y luego de cómo se maneja la evolución de precios para los chatbots de IA generativa e híbridos. Al mantener el modelo vinculado a impulsores de gasto claros, como la combinación de implementación, el uso de canales y el momento de adopción empresarial, obtenemos un valor equilibrado que los compradores pueden rastrear hasta pasos repetibles y supuestos defendibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los chatbots de inteligencia artificial generativa en América del Norte y Europa hasta 2031?

Se prevé que el segmento de inteligencia artificial generativa se expanda a una CAGR del 17,83%, el ritmo más rápido entre las categorías arquitectónicas.

¿Qué vertical de usuario final se espera que añada el mayor gasto nuevo para 2031?

El sector salud muestra el mayor impulso, con una proyección de crecimiento del 15,93% de CAGR a medida que el reembolso de la telesalud y los mandatos de participación del paciente se amplían.

¿Por qué las pequeñas y medianas empresas están adoptando chatbots más rápidamente ahora?

Los constructores de bajo código y los precios por suscripción reducen la complejidad del lanzamiento, lo que permite a las pequeñas y medianas empresas implementar en días y genera una CAGR del 16,06% para el segmento.

¿Cómo están afectando los cambios en los precios de API basados en tokens a los presupuestos empresariales?

Un aumento del 15% en las tarifas de ChatGPT-4 y los precios escalonados de otros proveedores introducen incertidumbre de costos, lo que lleva a algunas empresas a explorar modelos híbridos o autoalojados.

¿Qué papel desempeña la Ley de Servicios Digitales de la Unión Europea en la implementación de chatbots?

La Ley de Servicios Digitales exige soporte digital multilingüe 24/7, lo que convierte a la inteligencia artificial conversacional en la forma más económica para que las grandes plataformas cumplan con la normativa en todo el bloque.

Última actualización de la página el: