Tamaño y participación del mercado de relojes inteligentes en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

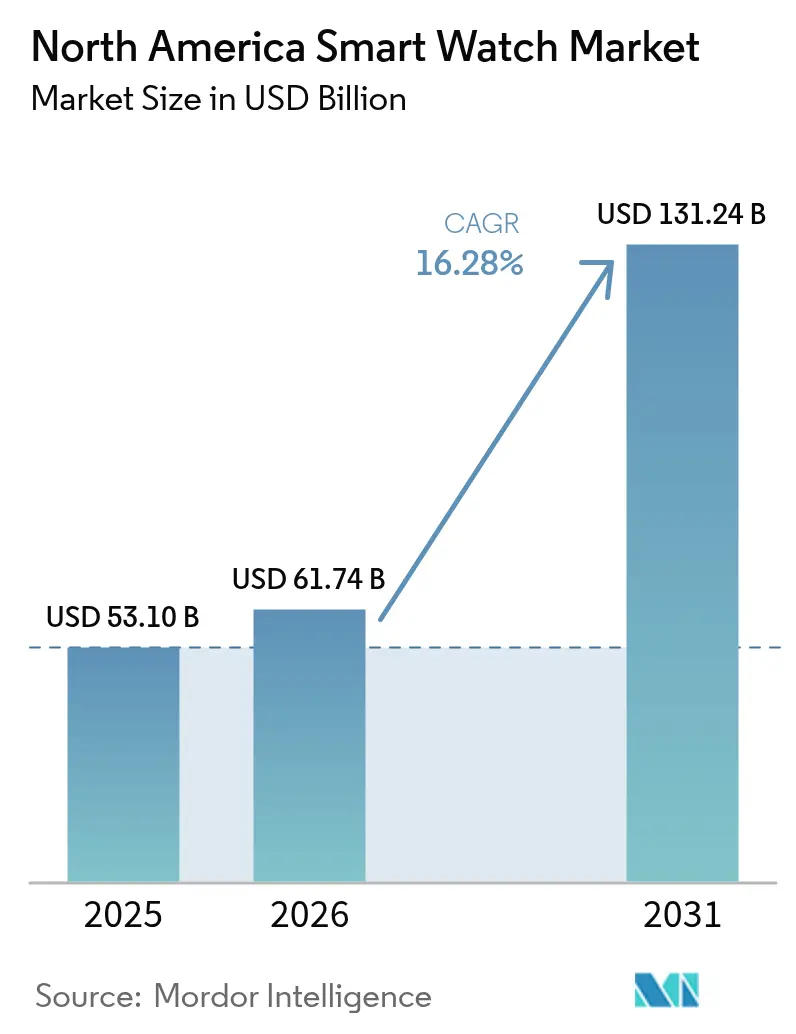

| Tamaño del mercado en el año base (2025) | 53.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.28% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de relojes inteligentes en América del Norte por Mordor Intelligence

El tamaño del mercado de relojes inteligentes en América del Norte en 2026 se estima en USD 61,74 mil millones, creciendo desde el valor de 2025 de USD 53,10 mil millones, con proyecciones para 2031 que muestran USD 131,24 mil millones, creciendo a una CAGR del 16,28% durante 2026-2031. El impulso proviene de los rápidos avances en la precisión de la biosensórica, una creciente lista de funciones de salud aprobadas por la FDA y la creciente demanda empresarial que se extiende mucho más allá de los casos de uso tradicionales de consumo. La adición continua de inteligencia artificial en el dispositivo mejora la eficiencia de la batería, mientras que las asociaciones de itinerancia eSIM entre distintos fabricantes de equipos originales (OEM) ofrecen a los usuarios cobertura celular sin interrupciones. La competencia concentrada entre los propietarios de plataformas respalda los precios premium, aunque los dispositivos por debajo de USD 199 se escalan rápidamente a medida que caen los costos de los componentes. La presión en la cadena de suministro de imanes de tierras raras, los litigios relacionados con la privacidad y las fusiones impulsadas por capital privado que influyen en los precios de venta promedio introducen nuevas variables de riesgo para las partes interesadas en el mercado de relojes inteligentes en América del Norte.

Conclusiones clave del informe

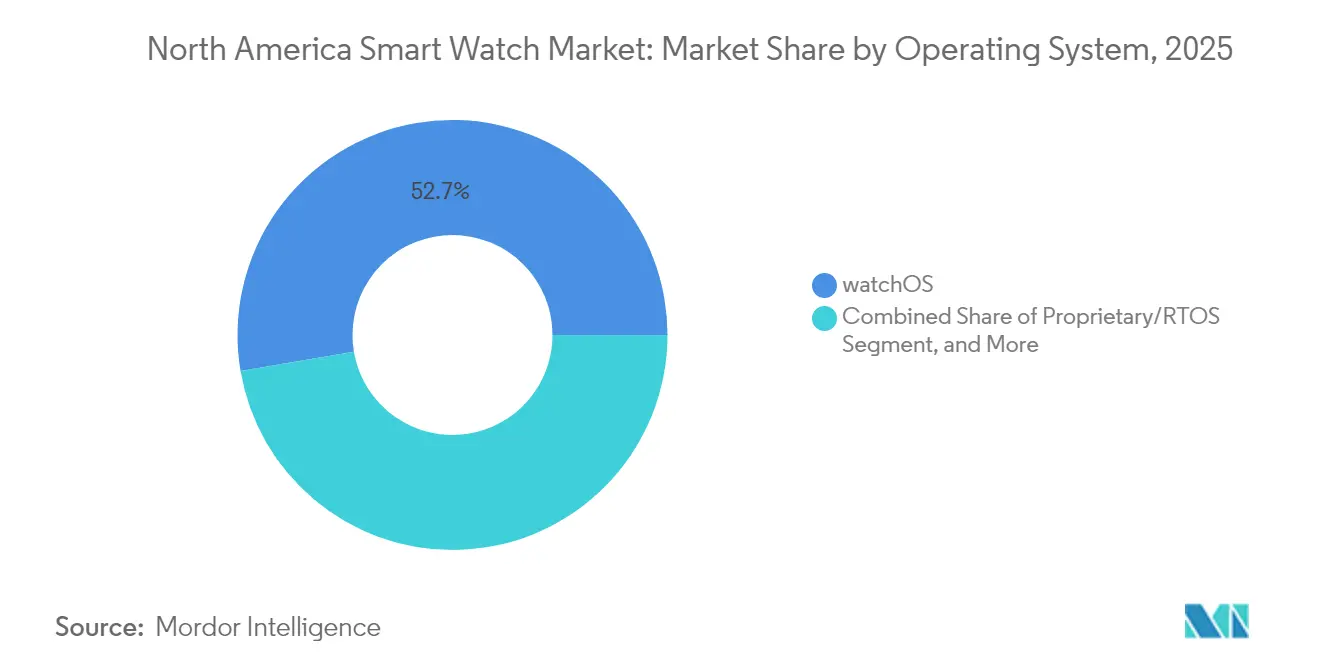

- Por sistema operativo, watchOS lideró con el 52,68% de la participación del mercado de relojes inteligentes en América del Norte en 2025; se prevé que Wear OS registre el crecimiento más rápido, avanzando a una CAGR del 17,25% hasta 2031.

- Por tipo de pantalla, AMOLED representó el 47,15% del tamaño del mercado de relojes inteligentes en América del Norte en 2025, mientras que la misma tecnología registrará una CAGR del 17,05% gracias a su superior eficiencia energética.

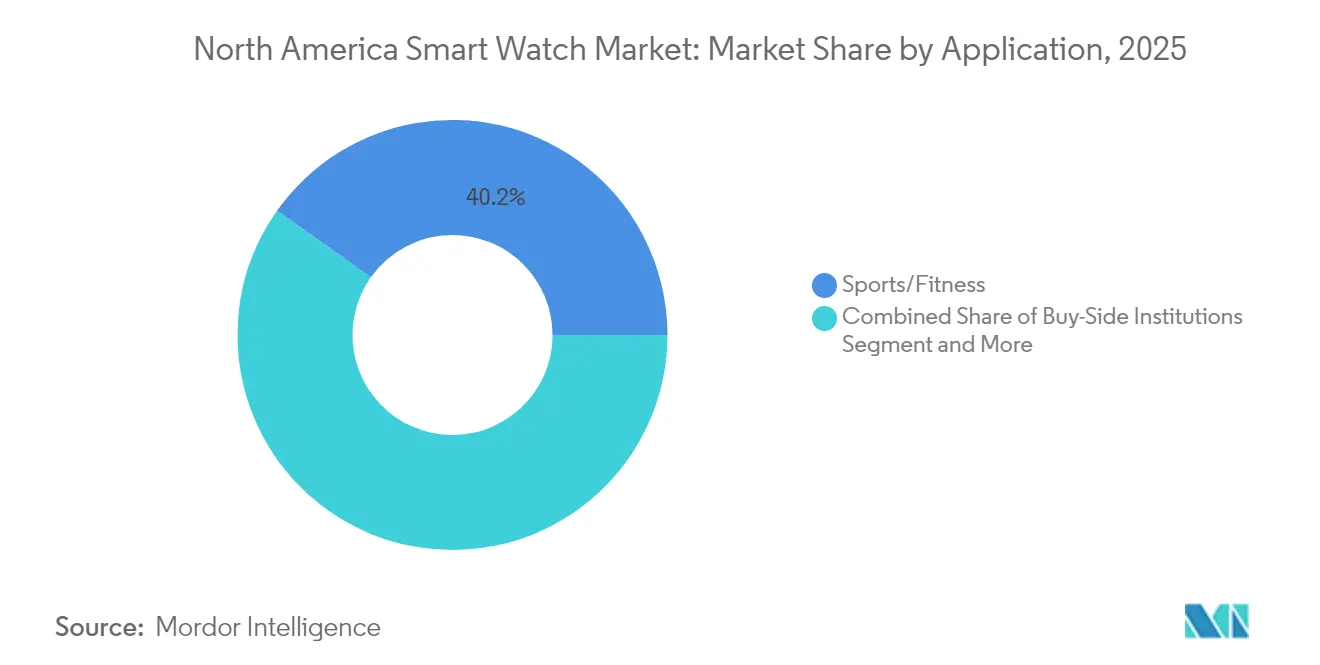

- Por aplicación, deportes y fitness captaron el 40,20% del uso del mercado de relojes inteligentes en América del Norte en 2025, mientras que el monitoreo médico y de salud avanza a una CAGR del 17,45% respaldado por la ampliación del reembolso.

- Por conectividad, Bluetooth + celular mantuvo el 51,05% de participación del tamaño del mercado de relojes inteligentes en América del Norte en 2025 y sigue siendo la opción preferida para el uso independiente del teléfono inteligente.

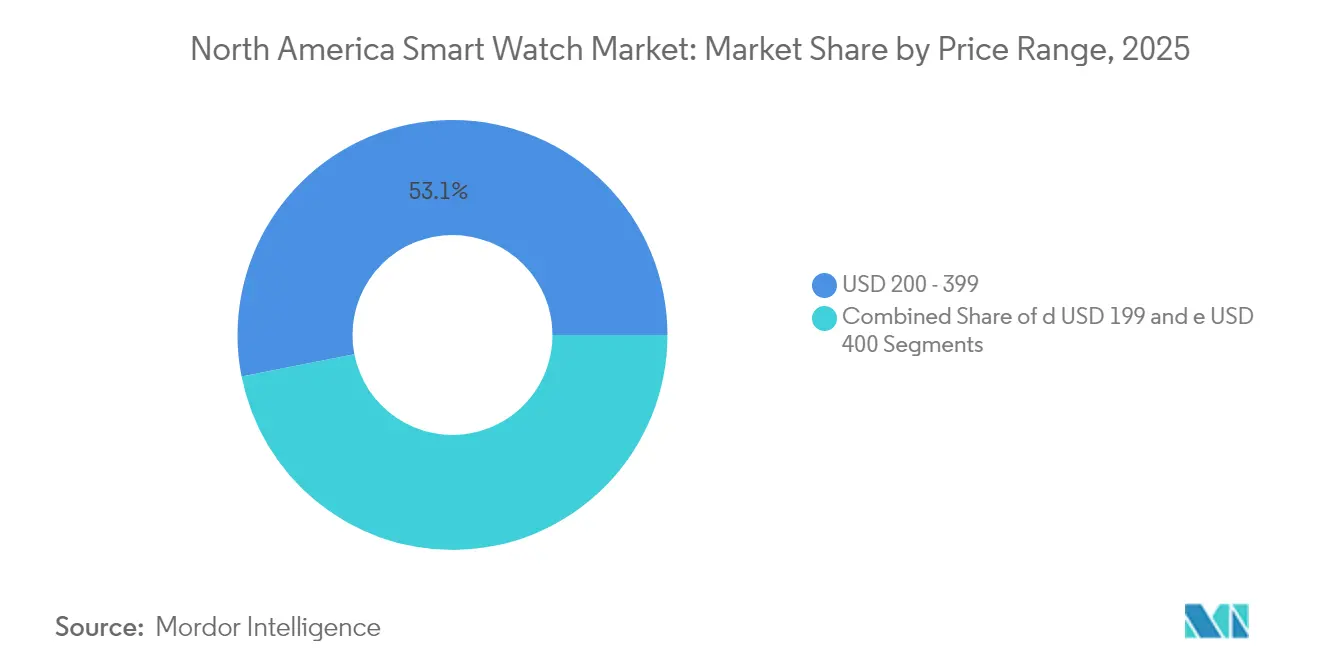

- Por rango de precio, los dispositivos con precio entre USD 200-399 acapararon el 53,10% de los ingresos del mercado de relojes inteligentes en América del Norte en 2025, aunque el segmento de ≤USD 199 se expande a una CAGR del 17,15% a medida que se acelera la democratización.

- Por canal de distribución, los vendedores nativos en línea controlaron el 59,80% de los ingresos de 2025 del mercado de relojes inteligentes en América del Norte; el comercio minorista omnicanal crece a una CAGR del 16,55% a medida que las cadenas físicas integran experiencias digitales con soporte presencial.

- Por grupo demográfico de usuarios finales, los jóvenes de 15 a 34 años representaron el 49,30% de los usuarios del mercado de relojes inteligentes en América del Norte en 2025, pero el grupo de 35 a 54 años crece más rápido a una CAGR del 16,95% impulsado por los programas de bienestar en el lugar de trabajo.

- Por país, Estados Unidos contribuyó con el 82,10% de los envíos del mercado de relojes inteligentes en América del Norte en 2025, mientras que Canadá mostró la CAGR más alta del 17,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de relojes inteligentes en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápidos avances en la precisión de la biosensórica | +3.2% | Centros metropolitanos de América del Norte | Mediano plazo (2-4 años) |

| Funciones de salud de relojes inteligentes aprobadas por la FDA | +2.8% | Estados Unidos, alineación emergente en Canadá | Mediano plazo (2-4 años) |

| Mayor reembolso por parte de los seguros | +2.1% | Sistemas de salud de EE. UU., adopción gradual en Canadá | Largo plazo (≥ 4 años) |

| IA en el dispositivo para una experiencia de usuario eficiente en batería | +2.9% | Global, enfoque premium en América del Norte | Corto plazo (≤ 2 años) |

| Itinerancia eSIM entre distintos OEM | +1.8% | Redes de operadores en América del Norte | Mediano plazo (2-4 años) |

| Incentivos de bienestar corporativo | +2.4% | Empresas de EE. UU., expansión hacia Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos avances en la precisión de la biosensórica

Los algoritmos de fusión de sensores ahora combinan lecturas de fotopletismografía, electrocardiografía y bioimpedancia para reducir los falsos positivos de fibrilación auricular por debajo del 5%. La aplicación ECG v1.3 de Samsung recibió la aprobación de la FDA en 2024, validando el rendimiento de nivel clínico y abriendo vías de reembolso a través de los códigos de Monitoreo Remoto de Pacientes de Medicare.[1]Samsung Electronics, "Galaxy Watch Ultra: procesador de 3 nm y batería de 48 horas," samsung.com Las mejoras en precisión posicionan a los relojes para complementar o incluso sustituir a los dispositivos médicos especializados en entornos ambulatorios. Los fabricantes de dispositivos integran matrices de sensores redundantes que mantienen la precisión de medición si un sensor falla, aumentando la fiabilidad para los pacientes con enfermedades crónicas. A medida que estas capacidades se extienden por los diferentes segmentos de precio, el mercado de relojes inteligentes en América del Norte gana una base de usuarios médicos más amplia, llevando la adopción más allá de los primeros adoptantes orientados al fitness. La validación clínica también atrae a compradores de bienestar empresarial que buscan datos de resultados verificados en lugar de indicadores generales de bienestar.

Expansión de las funciones de salud de relojes inteligentes aprobadas por la FDA

El Centro de Excelencia en Salud Digital de la FDA de EE. UU. ha reducido los plazos de aprobación de 18 meses a 8 meses para los titulares de sistemas de calidad establecidos. El CGM Lingo no invasivo de Abbott obtuvo la aprobación en 2024, demostrando el impulso para aplicaciones adicionales de glucosa y apnea del sueño.[2]Abbott Laboratories, "Abbott recibe la aprobación de la FDA para el sistema de monitoreo continuo de glucosa Lingo," abbott.com Las vías más cortas crean ventajas defensibles para las marcas con equipos de cumplimiento normativo, elevando las barreras de entrada. Los desarrolladores responden ampliando los grupos de enfoque regulatorio e invirtiendo en ingeniería de factores humanos para cumplir con las expectativas de vigilancia poscomercialización de la agencia. Las discusiones de armonización transfronteriza con Health Canada anticipan marcos similares, prometiendo un mayor beneficio regional. Cada nueva aprobación de salud enriquece la fidelización a la plataforma, impulsando a los desarrolladores de aplicaciones y a los aseguradores a inclinarse por ecosistemas con el mayor conjunto de funciones reguladas.

Mayor reembolso de seguros para el monitoreo remoto

Medicare incrementó el reembolso por Monitoreo Remoto de Pacientes a USD 58,92 por mes en 2025. UnitedHealthcare siguió con subsidios de hasta USD 150 anuales para los miembros que cumplen con los requisitos de actividad. Los programas de empleadores reportan retornos de inversión de 2:1 debido a la reducción del ausentismo y el gasto en enfermedades crónicas. Estas cifras económicas sustentan los pedidos corporativos que a menudo incluyen dispositivos con paneles de análisis para realizar un seguimiento de la participación. Los fabricantes de relojes ahora diseñan portales de administración empresarial y API seguras que envían datos desidentificados a los sistemas de recursos humanos. A medida que el reembolso se extiende a los pagadores privados y a los planes provinciales canadienses, el mercado de relojes inteligentes en América del Norte experimenta un piso de ingresos estructural que depende menos de las actualizaciones discrecionales de los consumidores.

IA en el dispositivo que acelera una experiencia de usuario eficiente en batería

El procesador de 3 nm de Samsung admite inferencia local mientras amplía la duración de la batería a 48 horas en modo de ahorro de energía. La integración de Gemini de Google en Wear OS personaliza las perspectivas de salud sin latencia en la nube, aliviando las preocupaciones de privacidad para los casos de uso regulados. Los coprocesadores de IA reducen dinámicamente las tasas de actualización de pantalla y desactivan las radios no utilizadas, preservando los ciclos de carga. Los proveedores aprovechan el aprendizaje federado para que los conjuntos de datos anónimos de usuarios mejoren continuamente los algoritmos de sueño y estrés, sin que los datos salgan de los dispositivos. La IA de bajo consumo energético también reduce la producción de calor, permitiendo carcasas más delgadas que admiten ventanas de sensores más grandes. Estas mejoras redefinen las expectativas de referencia para la comodidad y la fiabilidad, y posicionan a los dispositivos premium para certificaciones médicas que imponen estrictos requisitos de tiempo de actividad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fusiones impulsadas por capital privado que elevan la volatilidad del precio de venta promedio | -1.9% | Fusiones y adquisiciones en América del Norte en marcas de nivel medio | Corto plazo (≤ 2 años) |

| Litigios persistentes sobre privacidad de datos | -1.4% | Marco legal de EE. UU. liderado por el estado de Washington | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de imanes de tierras raras | -1.1% | Abastecimiento global que afecta el ensamblaje en América del Norte | Largo plazo (≥ 4 años) |

| Estancamiento del grupo de nuevos adoptantes después de 2027 | -2.3% | Mercados urbanos maduros en toda América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fusiones impulsadas por capital privado que elevan la volatilidad del precio de venta promedio

Adquisiciones como la venta de la propiedad intelectual de relojes inteligentes de Fossil a Google en 2024 desencadenaron la eliminación de líneas de productos que dejó a los minoristas con faltantes de inventario. Los nuevos propietarios consolidados a menudo eliminan las SKU superpuestas, provocando caídas temporales de precios, seguidas de aumentos una vez que las carteras se estabilizan. La volatilidad complica las adquisiciones para los empleadores y aseguradoras que presupuestan actualizaciones anuales de dispositivos. Los socios de canal se protegen diversificando proveedores, diluyendo ligeramente la lealtad a ecosistemas únicos y erosionando los efectos de red. Las marcas que intentan un reposicionamiento premium enfrentan resistencia si los descuentos anteriores han anclado las expectativas de los consumidores.

Exposición persistente a litigios sobre privacidad de datos

La Ley Mi Salud, Mis Datos del estado de Washington invita a acciones colectivas por el manejo indebido de información biométrica y ya ha generado acuerdos de varios millones de dólares contra fabricantes. Fitbit resolvió la demanda por la seguridad de la batería del dispositivo Ionic por USD 12,25 millones en 2025,[3]Fitbit LLC, "Acuerdo de conciliación: Resolución de seguridad del dispositivo Ionic," fitbit.com ilustrando el costo de una defensa prolongada. Las empresas invierten fuertemente en arquitecturas de conocimiento cero y procesamiento en el dispositivo para limitar la residencia de datos. La incertidumbre legal dirige a los participantes más pequeños hacia mercados de menor riesgo, como los rastreadores exclusivos de deportes, fortaleciendo inadvertidamente a los actores establecidos que pueden absorber los costos de cumplimiento. Los aseguradores verifican las certificaciones de seguridad de los proveedores más rigurosamente, alargando los ciclos de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sistema operativo: Wear OS gana impulso frente a watchOS

La división del sistema operativo define la fidelización al ecosistema y la disponibilidad de aplicaciones. En 2025, watchOS mantuvo una participación del 52,68% en el mercado de relojes inteligentes en América del Norte gracias a la estrecha integración de hardware y software de Apple y su catálogo de aplicaciones de salud aprobadas por la FDA. El cambio de Samsung de Tizen a Wear OS reorientó los recursos de desarrollo, otorgando a la plataforma de Google una CAGR del 17,25% hasta 2031. Dentro del tamaño del mercado de relojes inteligentes en América del Norte, Wear OS está posicionado para obtener aprobaciones de dispositivos médicos más rápido debido al grupo dedicado de asuntos regulatorios de Google, que ahora incorpora activos de propiedad intelectual de Fitbit.

La elección del consumidor ahora depende de las promesas de portabilidad de datos; los empleadores prefieren flotas independientes de plataforma donde coexisten teléfonos iOS y Android. Los desarrolladores aprovechan las API de Gemini de Google para crear paneles de salud entre distintos OEM, impulsando el atractivo de Wear OS. Apple contrarresta ampliando los análisis de HealthKit y optimizando la duración de la batería mediante el chip S10. Los sistemas operativos en tiempo real propietarios sobreviven en aplicaciones industriales que exigen un rendimiento determinista certificado, pero carecen de escala para el consumidor. La carrera de sistemas operativos reflejará cada vez más la dinámica del mercado de teléfonos inteligentes, haciendo que los servicios multiplataforma sean cruciales para la flexibilidad del usuario final.

Por tipo de pantalla: AMOLED extiende su ventaja premium

Los paneles AMOLED tuvieron una participación del 47,15% en ingresos en 2025 dentro del tamaño del mercado de relojes inteligentes en América del Norte y crecen a una CAGR del 17,05% a medida que mejoran el brillo y la gestión de energía. Las pantallas siempre activas con planos posteriores LTPO permiten reducir la tasa de actualización a 1 Hz, preservando la batería sin sacrificar la visibilidad rápida. Los prototipos de Micro-LED demuestran una luminancia superior para trabajadores al aire libre, aunque los costos de producción siguen siendo elevados.

La pantalla TFT-LCD mantiene relevancia en los segmentos económicos, especialmente en el segmento de ≤USD 199 que crece a una CAGR del 17,15%. Los OEM trasladan las herramientas AMOLED más antiguas a las líneas de gama media, comprimiendo aún más las diferencias de precio. Los avances en pantallas se correlacionan directamente con los requisitos de legibilidad médica; un mayor contraste y fidelidad de color mejoran la visibilidad de la forma de onda para las lecturas de ECG o SpO₂, haciendo que las pantallas premium sean parte integral de los modelos centrados en la salud.

Por aplicación: el monitoreo de salud supera al fitness

Los deportes y el fitness todavía dominaron el uso en 2025 con el 40,20%, pero el monitoreo médico y de salud es la aplicación de más rápido crecimiento con una CAGR del 17,45%. Los aseguradores reembolsan la detección de fibrilación auricular y las tendencias de presión arterial, impulsando la selección de dispositivos en los grupos demográficos de mayor edad. Los usuarios más jóvenes continúan valorando los análisis de VO₂máx y carga de entrenamiento, aunque también ellos migran hacia métricas de recuperación como la variabilidad de la frecuencia cardíaca.

Los programas de bienestar empresarial integran algoritmos de puntuación de estrés e indexación de la calidad del sueño para pronosticar los riesgos de ausentismo. Los usuarios industriales adoptan relojes para la seguridad de trabajadores solitarios mediante la detección de caídas y la mensajería SOS. La ampliación del mix de aplicaciones subraya por qué el mercado de relojes inteligentes en América del Norte requiere matrices de sensores flexibles y paneles personalizables.

Por conectividad: la conectividad celular lidera la tendencia hacia la independencia

Las configuraciones de Bluetooth + celular controlaron el 51,05% de los ingresos del mercado en 2025, una cifra que probablemente se expandirá a medida que la activación eSIM se vuelva más sencilla. Las opciones de Bluetooth + Wi-Fi crecen a una CAGR del 17,30%, ofreciendo un equilibrio entre autonomía y duración de la batería. Los dispositivos solo con Bluetooth siguen siendo populares en el segmento de entrada, pero registran una participación más lenta en relación con el mercado de relojes inteligentes en América del Norte en general.

Los operadores ahora posicionan los planes para relojes como impulsores incrementales de ARPU en medio del estancamiento de las actualizaciones de teléfonos inteligentes. La próxima ola de conjuntos de chips 5G RedCap (Capacidad Reducida) reducirá el consumo de energía, favoreciendo diseños más delgados y tiempos de funcionamiento más prolongados, lo que beneficiará aún más a las SKU celulares.

Por rango de precio: la democratización se acelera

Los dispositivos de ≤USD 199 muestran una CAGR del 17,15%, impulsados por la entrada del Mi Watch 3 de Xiaomi a USD 149 y las promociones agresivas. El rango de USD 200-399, que representa el 53,10% de los ingresos de 2025, equilibra la densidad de características con la asequibilidad, alcanzando el punto ideal para pedidos empresariales en volumen. Los modelos premium de ≥USD 400 enfrentan un crecimiento más lento a medida que la proliferación de características reduce las ventajas percibidas.

La deflación de componentes, en particular en las unidades de medición inercial, permite que los modelos de bajo costo añadan características como ECG y SpO₂ que antes estaban reservadas para los modelos insignia. Los proveedores premium responden con suscripciones de servicios incluidos para entrenamientos guiados y entrenamiento personalizado, desplazando el valor del hardware hacia los ingresos recurrentes de software.

Por canal de distribución: predominantemente digital, pero el comercio omnicanal crece

Los vendedores nativos en línea aseguraron el 59,80% de las ventas en 2025. Las aplicaciones de realidad aumentada para pruebas virtuales reducen la incertidumbre sobre el estilo que anteriormente impulsaba las visitas a las tiendas físicas. Las cadenas físicas renuevan sus centros de experiencia donde los consumidores pueden probar la precisión del ECG o previsualizar las esferas del reloj con diferentes iluminaciones.

Las estrategias omnicanal crecen a una CAGR del 16,55% a medida que los minoristas sincronizan el inventario y permiten la recogida en la acera. La financiación por suscripción se origina en línea pero puede cerrarse en tiendas físicas durante los eventos de servicio, combinando la comodidad con el soporte. El cambio impulsa a los OEM a unificar los precios en todos los canales para evitar el arbitraje en el mercado gris.

Por grupo demográfico de usuarios finales: el grupo de mediana edad despega

En 2025, el grupo de 15 a 34 años representó casi la mitad de los usuarios, pero la CAGR del 16,95% del grupo de 35 a 54 años subraya el impulso del bienestar corporativo. Los compradores de mediana edad priorizan las alertas de hipertensión y la gestión del estrés sobre los conteos de pasos. Los empleadores suelen subvencionar estos dispositivos, acelerando la penetración.

Los segmentos de personas mayores crecen a medida que la complejidad de la interfaz de usuario disminuye y los asistentes de voz maduran. Los iconos más grandes, la incorporación simplificada mediante configuración con código QR y la detección automática de caídas resuenan con los cuidadores. La diversificación demográfica es esencial para el crecimiento posterior a 2027, cuando los millennials urbanos alcancen la saturación.

Análisis geográfico

Estados Unidos controló el 82,10% de los envíos en 2025 dentro del mercado de relojes inteligentes en América del Norte, respaldado por los tiempos de ventaja de las características médicas impulsadas por la FDA y la amplia cobertura eSIM. El impulso de Estados Unidos se apoya en el reembolso arraigado y la adopción del bienestar corporativo; sin embargo, el estancamiento de los grupos de nuevos compradores impulsa a los fabricantes de dispositivos a avanzar hacia aceleradores del ciclo de reemplazo, como baterías de estado sólido e interacción basada en cámara. La saturación regional en las zonas costeras urbanas fomenta un giro de marketing hacia las poblaciones rurales y suburbanas, donde el monitoreo de enfermedades crónicas puede reducir los viajes a las clínicas.

Las ventas canadienses avanzan a una CAGR del 17,35% respaldadas por programas piloto de telesalud que reembolsan los datos de wearables. Las agencias de salud provinciales de Canadá están probando paneles de enfermedades crónicas alimentados por datos de relojes inteligentes, lo que impulsa las certificaciones de privacidad a nivel de dispositivo para alinearse con la Ley de Protección de Información Personal y Documentos Electrónicos. La armonización con las aprobaciones de la FDA acorta el tiempo de comercialización de las funciones médicas, creando un amplio potencial de crecimiento.

La curva de adopción en México depende de la política arancelaria y el soporte de los operadores locales para el aprovisionamiento eSIM. Las asociaciones de distribución con cadenas minoristas que atienden a la clase media son vitales para reducir las barreras logísticas. Las expansiones de telemedicina financiadas federalmente pueden acelerar la demanda de modelos con validación clínica en regiones desatendidas.

Panorama competitivo

El poder de mercado recae en Apple, Samsung y Google, que juntos tienen aproximadamente el 75% de los ingresos, lo que indica una concentración alta pero no monopolística. La integración vertical de Apple genera diferenciación a través del estrecho acoplamiento de silicio, software y servicios. Samsung compite en innovación de hardware, como las baterías de estado sólido planificadas.[4]Samsung Electronics, "Galaxy Watch Ultra: procesador de 3 nm y batería de 48 horas," samsung.com Google aprovecha la IA y su propiedad intelectual de Fitbit para acelerar las aprobaciones médicas.

Los actores más pequeños se centran en segmentos de nicho: Garmin se dirige a los atletas de resistencia con carga solar, Whoop ofrece análisis de recuperación basados en suscripción para clientes empresariales, y Oura explora la expansión entre categorías de anillos inteligentes hacia diseños de relojes. Las fusiones respaldadas por capital privado buscan eficiencias, pero corren el riesgo de erosionar el patrimonio de marca si los recortes de costos comprometen la calidad.

Los factores competitivos ahora giran en torno a la solidez del ecosistema de datos, la precisión predictiva de la IA y el dominio regulatorio, en lugar de la resolución de pantalla o la velocidad del procesador. Las asociaciones con aseguradoras, redes hospitalarias y corredores de beneficios corporativos ejercen una influencia creciente sobre el acceso al canal y las prioridades de la hoja de ruta del producto.

Líderes de la industria de relojes inteligentes en América del Norte

Apple Inc.

Google LLC (Fitbit LLC)

Garmin Ltd.

Samsung Electronics Co., Ltd.

Fossil Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Apple anunció la integración de Visual Intelligence para los modelos de Apple Watch para 2027, asignando USD 2.000 millones a I+D de análisis de escenas habilitado por cámara.

- Febrero de 2025: Samsung presentó una hoja de ruta de baterías de estado sólido que promete 3 días de duración para el Galaxy Watch para 2027.

- Enero de 2025: Google cerró un acuerdo de USD 150 millones para adquirir propiedad intelectual adicional de Fitbit, ampliando las capacidades médicas de Wear OS.

- Diciembre de 2024: Garmin lanzó el Forerunner 965 con GPS multibanda y carga solar, dirigido a atletas de ultra resistencia.

- Noviembre de 2024: Samsung se asoció con PayPal para integrar sensores de huella dactilar de Synaptics para pagos seguros en el Galaxy Watch.

Alcance del informe del mercado de relojes inteligentes en América del Norte

Un reloj inteligente es un dispositivo electrónico portátil con capacidades computadas para funciones específicas y se asemeja estrechamente a un reloj de pulsera. Esto se debe al tipo de aplicación para el que se utiliza. Además de mostrar la hora, muchos relojes inteligentes tienen capacidades de comunicación inalámbrica que un usuario puede usar desde la interfaz del reloj para iniciar y responder llamadas telefónicas, leer correos electrónicos y mensajes, recibir actualizaciones de informes meteorológicos, dictar correos electrónicos o mensajes de texto, o usarlo como asistente digital personal.

El mercado de relojes inteligentes en América del Norte está segmentado por sistemas operativos (Watch OS, Android/Wear OS), tipo de pantalla (AMOLED, PMOLED, TFT LCD), aplicación (asistencia personal, médica, deportes) y país.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| watchOS |

| Wear OS (Android) |

| Propietario/RTOS |

| Otro sistema operativo |

| AMOLED |

| PMOLED |

| TFT-LCD |

| Micro-LED |

| Asistencia personal |

| Monitoreo médico/de salud |

| Deportes/Fitness |

| Industrial/Servicio de campo |

| Solo Bluetooth |

| Bluetooth + Celular (LTE/eSIM) |

| Bluetooth + Wi-Fi |

| ≤ USD 199 |

| USD 200 – 399 |

| ≥ USD 400 |

| Nativo en línea |

| Comercio minorista omnicanal |

| 15-34 años |

| 35-54 años |

| ≥ 55 años |

| Estados Unidos |

| Canadá |

| México |

| Por sistema operativo | watchOS |

| Wear OS (Android) | |

| Propietario/RTOS | |

| Otro sistema operativo | |

| Por tipo de pantalla | AMOLED |

| PMOLED | |

| TFT-LCD | |

| Micro-LED | |

| Por aplicación | Asistencia personal |

| Monitoreo médico/de salud | |

| Deportes/Fitness | |

| Industrial/Servicio de campo | |

| Por conectividad | Solo Bluetooth |

| Bluetooth + Celular (LTE/eSIM) | |

| Bluetooth + Wi-Fi | |

| Por rango de precio | ≤ USD 199 |

| USD 200 – 399 | |

| ≥ USD 400 | |

| Por canal de distribución | Nativo en línea |

| Comercio minorista omnicanal | |

| Por grupo demográfico de usuarios finales | 15-34 años |

| 35-54 años | |

| ≥ 55 años | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de relojes inteligentes en América del Norte?

El mercado alcanza USD 61,74 mil millones en 2026 y se prevé que llegue a USD 131,24 mil millones en 2031.

¿Qué sistema operativo lidera los envíos de relojes inteligentes en América del Norte?

El watchOS de Apple lidera con una participación del 52,68% de las ventas unitarias de 2025, aunque Wear OS es el que crece más rápido.

¿Qué tan rápido crece el segmento de aplicaciones de monitoreo de salud?

Las funciones de monitoreo médico y de salud avanzan a una CAGR del 17,45%, y se espera que superen el uso de fitness para 2028.

¿Qué país es el de más rápido crecimiento dentro de América del Norte?

Canadá muestra el mayor crecimiento con una CAGR del 17,35% hasta 2031, impulsado por la integración de la telesalud.

¿Qué importancia tiene el comercio minorista en línea para los relojes inteligentes en la región?

Los canales nativos en línea representan el 59,80% de las ventas, beneficiándose de los modelos de venta directa al consumidor y las herramientas de prueba virtual.

¿Qué papel desempeñan los programas de bienestar corporativo en la adopción?

Son fundamentales, especialmente para el grupo de edad de 35 a 54 años, ofreciendo subsidios e incentivos de reembolso que aceleran el despliegue empresarial.

Última actualización de la página el: