Tamaño y Participación del Mercado de Grasas y Aceites de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

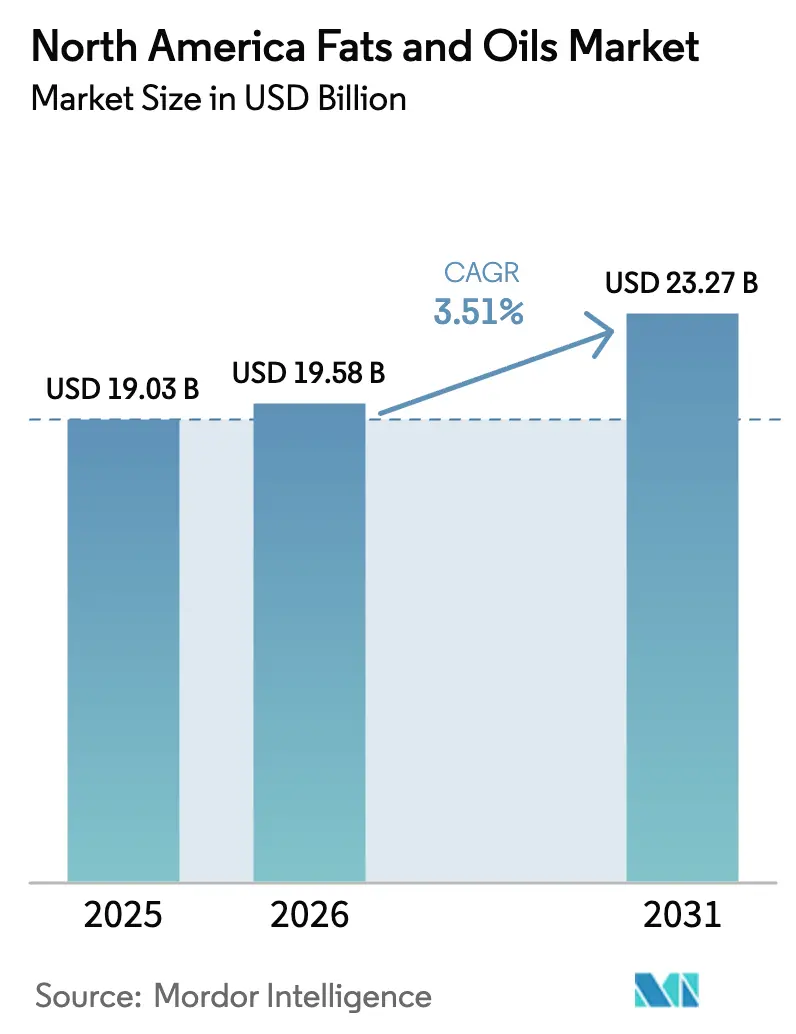

| Tamaño del mercado en el año base (2025) | 19.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

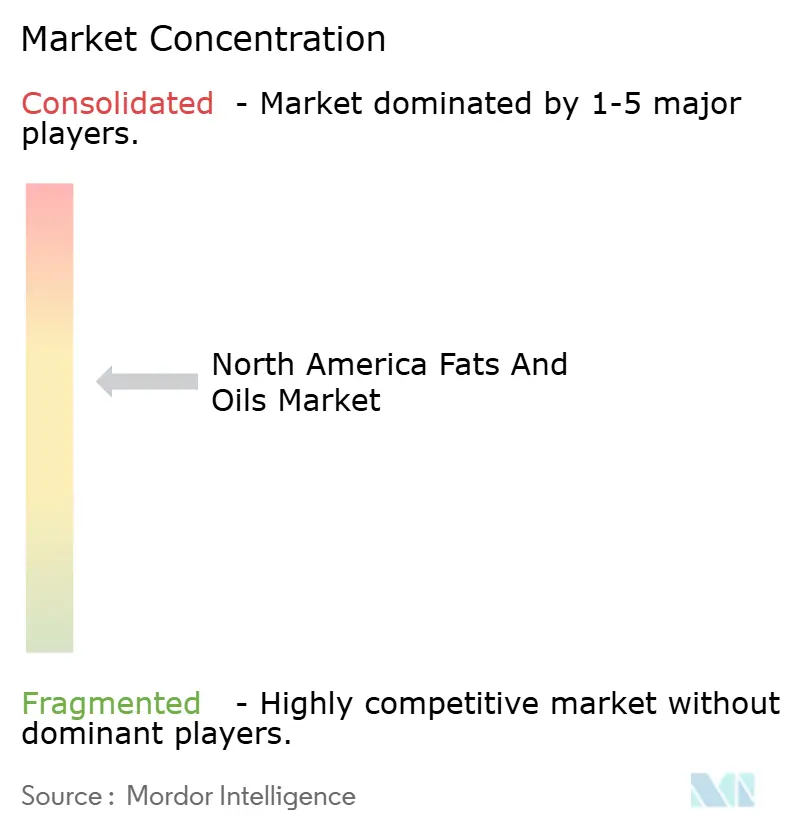

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas y Aceites de América del Norte por Mordor Intelligence

El tamaño del mercado de grasas y aceites de América del Norte fue valorado en USD 19,03 mil millones en 2025 y se estima que crecerá desde USD 19,58 mil millones en 2026 hasta alcanzar USD 23,27 mil millones en 2031, a una CAGR del 3,51% durante el período de pronóstico (2026-2031). Este crecimiento sostenido refleja cambios estructurales significativos dentro del mercado. Los mandatos de diésel renovable están impulsando el uso de grasas animales y aceites vegetales de alta estabilidad en la mezcla de combustibles, con volúmenes ahora comparables a la demanda de grado alimentario. Al mismo tiempo, los requisitos de reformulación de etiqueta limpia están llevando a los procesadores a reemplazar las fracciones tradicionales de palmiste con mezclas interesterificadas más costosas. Además, en diciembre de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) revisó su definición de la declaración de contenido nutricional saludable,

permitiendo que los aceites con un 20% o menos de grasa saturada califiquen. Este cambio regulatorio ha aumentado la preferencia por los aceites de canola, girasol y soja alto oleico sobre los aceites de coco y palma entre los formuladores.

Conclusiones Clave del Informe

- Por tipo de producto, los aceites lideraron el mercado con una participación del 56,53% y se espera que crezcan a una CAGR del 5,82% durante el período de pronóstico.

- Por aplicación, el segmento de alimentos tiene la mayor participación de mercado del 58,92%, mientras que se espera que la alimentación animal crezca a una CAGR del 5,37% hasta 2031.

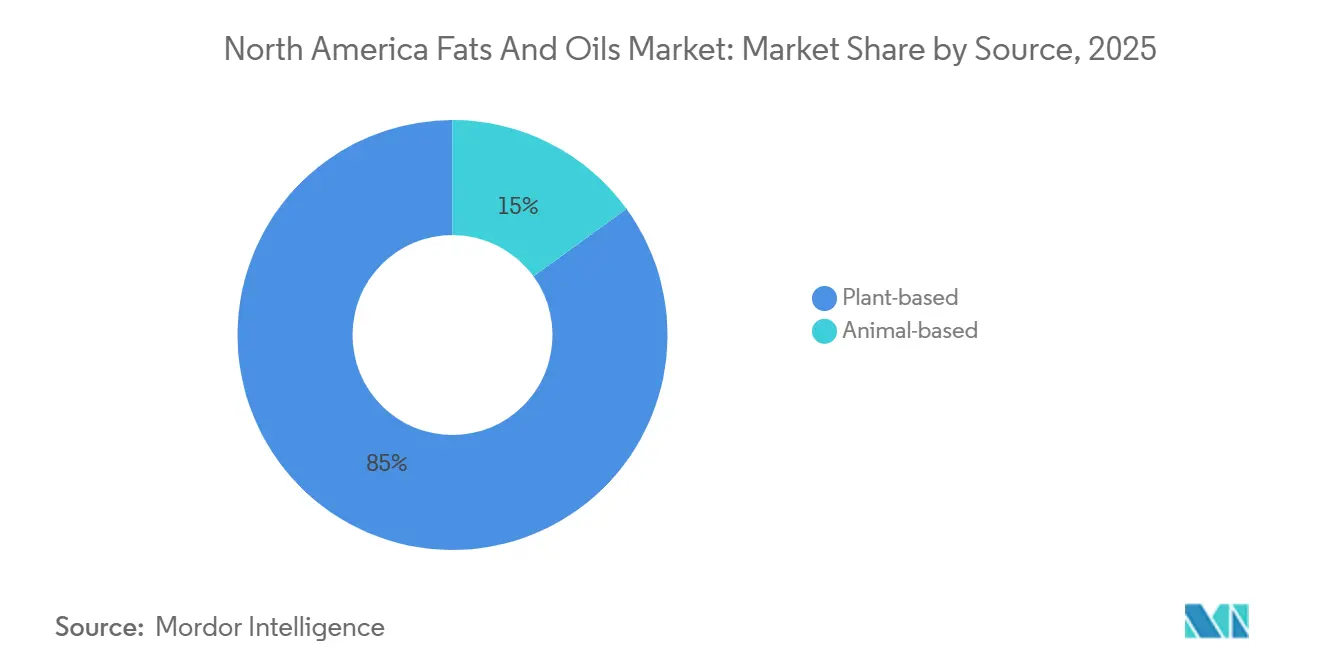

- Por fuente, la base vegetal capturó el mercado de grasas y aceites, ocupando el 84,98% de la participación de mercado, mientras que se espera que el segmento de base animal alcance una CAGR del 6,32%.

- Por país, Estados Unidos lideró el mercado con una participación del 71,64%, y se espera que Canadá crezca a una CAGR del 4,62%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Grasas y Aceites de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por grasas y aceites orgánicos, no transgénicos y con certificación de sostenibilidad | +0.5% | Estados Unidos, Canadá (núcleos urbanos) | Mediano plazo (2-4 años) |

| Las dietas de base vegetal impulsan la demanda de aceites vegetales diversos | +0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Las industrias de panadería y aperitivos requieren grasas y aceites especiales | +0.6% | Estados Unidos, México | Corto plazo (≤ 2 años) |

| Las tendencias de reformulación sostienen la demanda de sustitutos de grasas trans | +0.4% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Los procesadores de alimentos envasados estandarizan aceites de fritura y horneado de alta estabilidad | +0.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| La conciencia sobre la salud impulsa la demanda de aceites comestibles ricos en omega | +0.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por grasas y aceites orgánicos, no transgénicos y con certificación de sostenibilidad

Las ventas de aceites comestibles orgánicos están aumentando a un ritmo más rápido en comparación con los aceites convencionales, impulsadas por los minoristas que dedican más espacio en estantes a productos con etiquetas del Departamento de Agricultura de los Estados Unidos (USDA) Orgánico y No Transgénico Verificado por el Proyecto Non-GMO [1]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria Orgánica 2025," ota.com . El USDA lanzó una Iniciativa de Transición Orgánica para ayudar a los agricultores a convertir sus hectáreas a la producción orgánica de semillas oleaginosas. Esta iniciativa tiene como objetivo abordar las restricciones de oferta que han mantenido los precios del aceite de soja orgánico significativamente más altos que los de referencia convencionales. El aceite de girasol, tradicionalmente un cultivo menor en América del Norte, está ganando renovada atención a medida que las hectáreas con certificación orgánica en las Llanuras del Norte han aumentado sustancialmente. Este crecimiento se atribuye a los beneficios de rotación y los precios premium, que ayudan a compensar los menores rendimientos por hectárea en comparación con la soja. Además, las certificaciones de sostenibilidad se están expandiendo más allá de los estándares orgánicos, con la Mesa Redonda sobre Aceite de Palma Sostenible (RSPO) que incluye un número creciente de empresas miembros de América del Norte. Esto refleja las respuestas de los fabricantes de alimentos a las demandas de los inversores y los cuadros de puntuación de organizaciones no gubernamentales que enfatizan la transparencia de la cadena de suministro. Estos desarrollos son particularmente notables en los canales minoristas premium y las operaciones de servicios de alimentación que atienden a consumidores conscientes de la salud. Sin embargo, la adopción sigue siendo limitada en los segmentos institucionales sensibles al costo, donde el costo por porción continúa siendo el factor principal que influye en las decisiones de adquisición.

Las dietas de base vegetal impulsan la demanda de aceites vegetales diversos

Las ventas de alimentos de base vegetal en los Estados Unidos han aumentado significativamente la demanda de aceites especiales, particularmente en categorías que dependen de aceites de coco, avena y almendra para la textura y la sensación en boca. La creciente popularidad de las alternativas de carne de base vegetal ha creado la necesidad de aceites que repliquen las características de chisporroteo y dorado de la grasa animal. Para abordar esto, los formuladores a menudo mezclan aceite de girasol alto oleico con pequeñas cantidades de aceite de coco, logrando el perfil sensorial deseado mientras garantizan el cumplimiento de los umbrales de etiquetado de grasas saturadas. Las importaciones de aceite de oliva a los Estados Unidos aumentaron un 23 por ciento interanual a principios de 2024, impulsadas por la creciente adopción de la dieta mediterránea. Los consumidores están reemplazando cada vez más la mantequilla por aceite de oliva en la cocina doméstica, un cambio de comportamiento que continúa incluso cuando los precios minoristas se estabilizan tras la sequía europea de 2023 [2]Fuente: Departamento de Agricultura de los Estados Unidos, "México: Semillas Oleaginosas y Productos Anuales," fas.usda.gov. De manera similar, el aceite de aguacate, que era prácticamente inexistente en los estantes minoristas de América del Norte hace una década, ahora ocupa secciones dedicadas en los supermercados convencionales. Su precio premium está justificado por su alto punto de humo y su contenido de grasas monoinsaturadas, que se alinean con las recomendaciones de los cardiólogos. Este cambio en las preferencias de los consumidores está respaldado además por influenciadores de redes sociales y respaldos de celebridades, que han elevado los aceites de nicho a productos básicos del hogar. Los procesadores de materias primas tradicionales enfrentan desafíos para replicar este enfoque de marketing.

Las industrias de panadería y aperitivos requieren grasas y aceites especiales

Los fabricantes de panadería y confitería enfrentan un desafío único al esforzarse por satisfacer las demandas de los consumidores de etiquetas limpias libres de aceites hidrogenados mientras mantienen la textura hojaldrada y la vida útil prolongada que solían proporcionar las grasas parcialmente hidrogenadas. La interesterificación, un proceso químico que reorganiza los ácidos grasos en el esqueleto del glicerol, ha surgido como una solución práctica. Esta tecnología permite la producción de grasas sólidas a partir de aceites líquidos sin crear isómeros trans, aunque aumenta los costos de los ingredientes entre ocho y doce centavos por libra. Empresas como Cargill y AAK han realizado inversiones significativas en capacidad de interesterificación en América del Norte, centrándose en aplicaciones como masa laminada y rellenos de crema, donde preservar la funcionalidad es esencial. El aceite de soja alto oleico, comercializado bajo nombres comerciales como Vistive Gold y Plenish, extiende la vida útil de fritura entre un 30 y un 50 por ciento en comparación con el aceite de soja convencional. Esta ventaja ayuda a los restaurantes de servicio rápido a reducir la frecuencia de cambio de aceite y los costos de eliminación. Los fabricantes de aperitivos también están explorando aceites modificados enzimáticamente que mejoran la retención de la crocancia en climas húmedos, lo cual es particularmente importante para los productos distribuidos en regiones como México y el sur de los Estados Unidos. Los marcos de cumplimiento regulatorio, incluidas las determinaciones de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y las certificaciones Kosher, añaden mayor complejidad. Estos requisitos a menudo favorecen a los proveedores establecidos con equipos internos de asuntos regulatorios sobre los procesadores de grasas regionales más pequeños.

Las tendencias de reformulación sostienen la demanda de sustitutos de grasas trans

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ordenó la eliminación de los aceites parcialmente hidrogenados del suministro de alimentos en 2018, iniciando un esfuerzo de reformulación significativo en las categorías de panadería, aperitivos y servicios de alimentación. Este cambio ha impulsado una ola de innovación de varios miles de millones de dólares en las especificaciones de ingredientes. La interesterificación ha surgido como la tecnología de reemplazo principal, lo que permite a los procesadores crear grasas sólidas con perfiles de fusión personalizados utilizando aceites líquidos como materia prima. Sin embargo, este proceso requiere equipos especializados y experiencia técnica, lo que ha concentrado la producción entre unos pocos proveedores a gran escala. Los aceites de soja y girasol alto oleico han ganado una participación de mercado sustancial en las aplicaciones de fritura debido a su mayor estabilidad oxidativa. Esta estabilidad reduce la frecuencia de rotación del aceite y reduce los costos generales, aunque estos aceites tienen precios iniciales más altos. El aceite de palma, que es naturalmente libre de grasas trans y sólido a temperatura ambiente, inicialmente experimentó un mayor uso durante la fase de reformulación. Sin embargo, las preocupaciones de sostenibilidad han llevado a muchas marcas a explorar alternativas como la manteca de karité y los lípidos estructurados enzimáticamente. Los esfuerzos de reformulación ahora se extienden más allá de la eliminación de las grasas trans para incluir la reducción de las grasas saturadas. La definición actualizada de la FDA de la declaración «saludable» y los requisitos anticipados de etiquetado en el frente del envase han creado incentivos para minimizar el uso de aceites tropicales. Los fabricantes más pequeños enfrentan desafíos significativos en la reformulación, ya que los costos de las pruebas sensoriales, la validación de la vida útil y los ajustes de la línea de producción pueden superar los USD 100.000 por unidad de mantenimiento de existencias. Estos altos costos favorecen a los proveedores establecidos con sólidas capacidades de soporte técnico y desalientan a los nuevos participantes en el mercado. La coherencia geográfica se mantiene en toda América del Norte bajo los esfuerzos de armonización del Acuerdo Estados Unidos-México-Canadá (USMCA), aunque la aplicación varía. Los Estados Unidos aplican las medidas de inspección y retiro más estrictas de la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción negativa del aceite de palma y las grasas tropicales | -0.3% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Desafíos regulatorios sobre las grasas trans y el etiquetado nutricional | -0.2% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Competencia de sustitutos de grasas y sistemas alternativos | -0.2% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Desafíos técnicos en la sustitución de grasas animales y aceites de palma | -0.3% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Percepción negativa del aceite de palma y las grasas tropicales

La conexión del aceite de palma con la deforestación y la destrucción del hábitat ha creado un importante desafío reputacional, que influye en el comportamiento de los consumidores y presiona a los fabricantes de alimentos para que reformulen sus productos y eviten el rechazo en las redes sociales y la posible retirada de los estantes minoristas. Empresas como Ferrero, Nestlé y Unilever se han comprometido a utilizar aceite de palma sostenible certificado al 100% por la Mesa Redonda sobre Aceite de Palma Sostenible (RSPO) para 2025. Sin embargo, la certificación por sí sola no ha sido suficiente para abordar las críticas, ya que el monitoreo satelital por parte de organizaciones como Global Forest Watch continúa reportando pérdida de bosques en áreas de concesión. Las marcas de confitería de América del Norte están explorando alternativas libres de palma, incluida la manteca de karité y mezclas estructuradas enzimáticamente de aceite de girasol alto oleico y aceite de soja completamente hidrogenado. Estos sustitutos a menudo aumentan los costos de los ingredientes entre un 15% y un 25% y requieren ensayos de reformulación para replicar las propiedades de fusión únicas del aceite de palma. Los desafíos técnicos son particularmente significativos en aplicaciones como recubrimientos de chocolate y cremas de galletas sándwich, donde el punto de fusión preciso y el sabor neutro del aceite de palmiste son difíciles de reemplazar. Las encuestas a consumidores indican que el 43% de los compradores en los Estados Unidos evitan activamente el aceite de palma al leer las etiquetas de los productos. Este cambio en el comportamiento de los consumidores ha llevado a los principales minoristas a introducir líneas de productos de marca propia libres de palma. El impacto de esta tendencia es más evidente en los segmentos de confitería y panadería, donde el aceite de palma ha representado históricamente entre el 20% y el 30% de los insumos de grasa. En contraste, el efecto sobre el aceite de fritura y las aplicaciones industriales ha sido mínimo, ya que la funcionalidad y el costo siguen siendo los factores principales que influyen en las decisiones de compra.

Desafíos regulatorios sobre las grasas trans y el etiquetado nutricional

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) finalizó la eliminación de los aceites parcialmente hidrogenados de la lista de Generalmente Reconocido como Seguro (GRAS), prohibiendo efectivamente las grasas trans artificiales. Sin embargo, la verificación del cumplimiento y la aplicación aún están en curso, ya que los inspectores continúan identificando productos no conformes, particularmente en canales de tiendas de comestibles étnicas y pequeñas panaderías. De manera similar, Canadá ha implementado restricciones comparables, mientras que México está introduciendo gradualmente límites de grasas trans en alineación con las directrices de la Organización Panamericana de la Salud (OPS). Estas medidas establecen un marco regulatorio a nivel de América del Norte, eliminando las oportunidades de arbitraje competitivo. Los requisitos de etiquetado nutricional también se están volviendo más estrictos. La Administración de Alimentos y Medicamentos ha actualizado el formato del panel de Información Nutricional para enfatizar las grasas saturadas y los azúcares añadidos, lo que perjudica a los aceites tropicales y fomenta la reformulación hacia alternativas como los aceites de canola, girasol y soja alto oleico [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Cómo entender y usar la etiqueta de información nutricional," fda.gov. Aunque los esquemas de etiquetado en el frente del envase aún no son obligatorios en los Estados Unidos, están en discusión y podrían penalizar los productos con alto contenido de grasas saturadas, reduciendo aún más el uso de aceites de palma y coco. Los costos de cumplimiento asociados con estos cambios regulatorios son significativos. Los esfuerzos de reformulación requieren pruebas sensoriales, validación de la vida útil y ajustes de la línea de producción, que pueden costar a los fabricantes medianos más de USD 100.000 por unidad de mantenimiento de existencias (SKU). Estos altos costos crean barreras para los actores más pequeños y favorecen a los proveedores establecidos con sólidas capacidades de soporte técnico. Además, el entorno regulatorio ahora incluye actualizaciones de etiquetado de alérgenos. Por ejemplo, la inclusión del aceite de sésamo en la lista de alérgenos principales en 2023 ha obligado a los fabricantes a auditar las cadenas de suministro e implementar protocolos de segregación, añadiendo complejidad a las operaciones de mezcla de múltiples aceites.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites Líquidos Superan a las Grasas Sólidas por el Impulso de la Etiqueta Limpia

En 2025, los aceites representaron el 56,53% de la participación de mercado y se proyecta que crecerán a una tasa anual del 5,82% hasta 2031, representando el crecimiento más rápido entre los tipos de productos. Este crecimiento está impulsado por la preferencia de los fabricantes de alimentos por los formatos líquidos que eliminan los pasos de hidrogenación y simplifican las declaraciones de ingredientes. El aceite de soja continúa desempeñando un papel central en el procesamiento de alimentos de América del Norte debido a su sabor neutro y su precio competitivo. Sin embargo, el aceite de soja alto oleico está reemplazando cada vez más a los grados convencionales en las aplicaciones de fritura, donde los ciclos de uso prolongados justifican una prima de precio del 10 al 15 por ciento. El aceite de canola, el segundo segmento más grande por volumen, se beneficia de su favorable perfil de ácidos grasos, que respalda las declaraciones de salud cardíaca y la estabilidad a altas temperaturas. Las expansiones de producción canadiense garantizan un suministro constante para los fabricantes de alimentos y distribuidores de servicios de alimentación de los Estados Unidos.

El aceite de palma, a pesar de las continuas preocupaciones de sostenibilidad, mantiene su presencia en las aplicaciones industriales de panadería y confitería debido a su incomparable contenido de grasa sólida y estabilidad oxidativa. Sin embargo, los volúmenes de importación se están estabilizando a medida que las marcas promueven cada vez más reformulaciones libres de palma. El aceite de coco sirve a un mercado de doble propósito: los grados refinados se utilizan como sustitutos del aceite de palma en confecciones veganas, mientras que el aceite de coco virgen tiene precios premium en los canales de alimentos naturales, a pesar de que su alto contenido de grasas saturadas entra en conflicto con las directrices dietéticas. El aceite de oliva, tradicionalmente una importación de nicho, está expandiendo su uso más allá de los aderezos para ensaladas hacia las aplicaciones de cocina a medida que los consumidores adoptan los principios de la dieta mediterránea. La producción de California está contribuyendo con una participación creciente al suministro doméstico. Los aceites de girasol y semilla de algodón atienden a mercados regionales. El aceite de girasol está ganando popularidad en formatos orgánicos y alto oleico, mientras que el aceite de semilla de algodón permanece concentrado en el sur de los Estados Unidos, donde es un subproducto de la industria textil. Las grasas especiales, incluidas la mantequilla, el sebo, la manteca de cerdo y las mezclas elaboradas, están experimentando cambios significativos. La mantequilla se está premiumizando con variantes de pasto y estilo europeo que ganan tracción minorista. El sebo, que alguna vez fue un subproducto de bajo valor del procesamiento, ahora tiene una alta demanda como materia prima para el diésel renovable, con precios comparables a los grados comestibles. La manteca de cerdo está experimentando un resurgimiento en las aplicaciones culinarias, particularmente en panadería y fritura, aunque sus volúmenes siguen siendo modestos en comparación con los aceites de base vegetal.

Por Aplicación: La Fortificación de la Alimentación Animal Impulsa la Expansión más Rápida

En 2025, las aplicaciones alimentarias representaron el 58,92% de la participación de mercado, incluidas categorías como confitería, panadería, lácteos y otros alimentos procesados. Mientras tanto, la alimentación animal fue la aplicación de más rápido crecimiento, con una tasa de crecimiento anual del 5,37%. Este crecimiento está impulsado principalmente por los mandatos de fortificación con ácidos grasos omega-3 en la acuicultura y la producción avícola, que ayudan a mejorar las tasas de conversión alimentaria y mejorar la calidad nutricional de la carne y los huevos.

Los fabricantes de confitería están trabajando para abordar el desafío de reemplazar el aceite de palma experimentando con alternativas como la manteca de karité y las mezclas interesterificadas. Estos sustitutos replican el crujido y el brillo de los recubrimientos de chocolate sin depender de fuentes tropicales. Sin embargo, los aumentos de costos asociados del 20% al 30% por formulación están poniendo a prueba la lealtad a la marca y los márgenes de beneficio. En el segmento de panadería, que es la subcategoría de alimentos más grande, existe una preferencia creciente por aceites líquidos y grasas modificadas enzimáticamente que prolongan la vida útil y respaldan las declaraciones de etiqueta limpia. El aceite de soja alto oleico se está volviendo cada vez más popular, particularmente en masas laminadas y aplicaciones de fritura. Los fabricantes de productos lácteos están incorporando grasas especiales en análogos de queso y coberturas batidas, ya que estas aplicaciones requieren curvas de fusión precisas y propiedades de emulsificación que los aceites de materias primas estándar no pueden proporcionar sin modificación. Además, otras aplicaciones alimentarias, como aderezos para ensaladas, salsas y comidas preparadas, utilizan aceites como portadores de sabores y vitaminas liposolubles. En las categorías de productos premium, las certificaciones orgánicas y no transgénicas se están convirtiendo en requisitos estándar.

Por Fuente: Las Grasas Animales Aumentan por la Demanda de Diésel Renovable

Se espera que las fuentes de base vegetal dominen con una participación de mercado del 84,98% en 2025, destacando las ventajas estructurales de la agricultura de semillas oleaginosas en América del Norte. El cultivo de soja, canola y girasol está profundamente integrado en los sistemas de rotación de cultivos y respaldado por una extensa infraestructura de trituración. El aceite de soja representa la mayor participación del volumen de base vegetal, impulsado por la significativa capacidad de producción del cinturón sojero de los Estados Unidos y la versatilidad del aceite en aplicaciones alimentarias, de alimentación animal e industriales. El aceite de canola, el segundo mayor contribuyente al suministro de base vegetal, se beneficia de la producción canadiense que supera los 18 millones de toneladas métricas anuales, con instalaciones de trituración a menudo ubicadas cerca de refinerías de biodiésel para maximizar la extracción de valor. El girasol, la semilla de algodón y los aceites especiales, como el de oliva y el de aguacate, contribuyen con volúmenes menores pero están creciendo más rápido que los aceites de grado de materia prima a medida que los consumidores buscan cada vez más diversidad de sabores e ingredientes orientados a la salud. El aceite de palma, aunque de base vegetal, se categoriza por separado debido a su dependencia de las importaciones y las preocupaciones de sostenibilidad, que lo diferencian de los aceites producidos domésticamente.

Las grasas de base animal están experimentando la tasa de crecimiento más rápida entre las categorías de fuentes, expandiéndose a un 6,32% anual. Este crecimiento está impulsado por la demanda de materia prima para diésel renovable, que ha elevado el sebo de un subproducto de bajo valor a una materia prima premium. Darling Ingredients, el mayor procesador de subproductos animales de América del Norte, reportó precios del sebo que superaron los 60 centavos por libra en 2024, más del doble del promedio histórico, ya que las refinerías de diésel renovable compiten por materia prima para cumplir con los mandatos de mezcla estatales y federales.

Análisis Geográfico

Los Estados Unidos dominaron el mercado de América del Norte con una participación del 71,64% en 2025, impulsados por su sólida industria de procesamiento de alimentos, su extensa capacidad de trituración de semillas oleaginosas y su gran población que impulsa la demanda tanto en los sectores minorista como de servicios de alimentación. La producción de aceite de soja en los Estados Unidos alcanzó 28,6 mil millones de libras durante el año de comercialización 2024-2025, con 13,9 mil millones de libras asignadas a la producción de diésel de base biomásica. Esta asignación reduce la disponibilidad de aceite de soja de grado alimentario, apoyando precios más altos. El mercado de los Estados Unidos es geográficamente diverso, con instalaciones de trituración en la Costa del Golfo que se centran en la producción orientada a la exportación y la materia prima para diésel renovable, plantas del Medio Oeste que sirven a los procesadores de alimentos domésticos y productores de alimentación para el ganado, y refinerías de California especializadas en aceites especiales de precio premium y productos con certificación orgánica para los mercados costeros. Factores regulatorios como los estándares de combustibles renovables a nivel estatal, los requisitos de etiquetado nutricional de la Administración de Alimentos y Medicamentos (FDA) y los programas de certificación orgánica del Departamento de Agricultura de los Estados Unidos (USDA) influyen en las ofertas de productos y las estrategias de inversión. Además, los Estados Unidos son el principal destino de las exportaciones de aceite de canola canadiense, con un comercio transfronterizo que supera los 2 mil millones de libras anuales, respaldado por el acceso libre de aranceles del Acuerdo Estados Unidos-México-Canadá (USMCA) y las redes logísticas integradas.

Canadá es el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento anual del 4,62% proyectada hasta 2031. Este crecimiento está impulsado por las expansiones en la capacidad de trituración de canola, que convierten las cosechas domésticas en aceite de grado alimentario y materia prima para diésel renovable dentro de instalaciones verticalmente integradas. En 2024, Richardson International, una empresa agroalimentaria canadiense, anunció una inversión de USD 250 millones en infraestructura de procesamiento de canola para mejorar la capacidad de exportación para los fabricantes de alimentos de los Estados Unidos y las refinerías de biodiésel asiáticas. El aceite de canola canadiense goza de una sólida reputación por sus beneficios para la salud, con su contenido de grasas monoinsaturadas y la presencia de omega-3 que respaldan las declaraciones de salud cardiovascular que resuenan entre los consumidores de América del Norte. El mercado canadiense también produce aceites especiales, como los aceites de linaza y semilla de cáñamo, aprovechando la agricultura de clima frío del país y las capacidades de certificación orgánica.

Otros mercados en América del Norte, incluidos México, América Central y el Caribe, también están contribuyendo al crecimiento de la región. México, el tercer mercado más grande, se está expandiendo a medida que la urbanización y el aumento de los ingresos impulsan un mayor consumo de alimentos envasados. Sin embargo, el país sigue siendo un importador neto de aceites de soja y palma, creando oportunidades para que los exportadores de los Estados Unidos aprovechen la proximidad y el acceso comercial preferencial del USMCA. Los consumidores mexicanos utilizan principalmente aceite de soja para cocinar y aceite de palma para aplicaciones industriales de panadería, mientras que el aceite de oliva y los aceites especiales se limitan a los segmentos urbanos adinerados. Mientras tanto, los mercados de América Central y el Caribe contribuyen con volúmenes menores pero están creciendo a medida que los procesadores de alimentos regionales adoptan los estándares de formulación y las prácticas de abastecimiento de América del Norte.

Panorama Competitivo

El Mercado de Grasas y Aceites de América del Norte está moderadamente consolidado, con los cinco principales procesadores, incluidos Cargill, Archer Daniels Midland (ADM), Bunge, Wilmar y Louis Dreyfus, que representan casi la mitad de la capacidad de trituración regional. Estas empresas enfrentan la competencia de cooperativas de agricultores como CHS y Ag Processing, que se centran en maximizar los retornos para sus miembros en lugar de priorizar los márgenes de beneficio. La fusión Bunge-Viterra, finalizada en julio de 2024 con una valoración de USD 8,2 mil millones, creó una entidad con ingresos de USD 34 mil millones con presencia geográfica que abarca desde la Costa del Golfo hasta las Praderas Canadienses. Este posicionamiento estratégico permite a la empresa aprovechar los diferenciales de base y optimizar los costos logísticos. Está surgiendo una clara división en el mercado, con los procesadores tradicionales de grado alimentario concentrándose en la interesterificación y la producción de grasas especiales para aplicaciones premium de panadería y confitería. Al mismo tiempo, están expandiendo la capacidad de trituración para satisfacer la creciente demanda de las refinerías de diésel renovable. La empresa conjunta Bunge-Chevron ilustra esta estrategia dual, con una instalación de procesamiento de soja en Destrehan, Luisiana, dedicada a suministrar materia prima exclusivamente a las unidades de diésel renovable cercanas, separando efectivamente estos volúmenes de los mercados alimentarios.

Están surgiendo oportunidades en segmentos de nicho como los aceites con certificación orgánica y no transgénica, donde las restricciones de oferta y las complejidades de certificación crean barreras de entrada, protegiendo a los primeros participantes de la competencia rápida. Además, los aceites de fortificación para alimentación animal presentan potencial de crecimiento, ya que la experiencia técnica en la estabilización de omega-3 y la palatabilidad permite un poder de fijación de precios más allá de los segmentos de materias primas. La adopción de tecnología se está acelerando, con los procesadores aprovechando la agricultura de precisión y los sistemas de trazabilidad. Los proyectos piloto de cadena de bloques, por ejemplo, están ayudando a los procesadores a documentar las declaraciones de abastecimiento sostenible con registros de auditoría inmutables, una capacidad cada vez más demandada por las principales marcas de alimentos para cumplir con los requisitos de informes de criterios ambientales, sociales y de gobernanza (ESG) de los inversores y las expectativas de transparencia de los consumidores.

Los disruptores emergentes en el mercado incluyen empresas de fermentación de algas como DSM-Firmenich, que eluden la agricultura tradicional de semillas oleaginosas para producir aceites omega-3 con perfiles de ácidos grasos controlados, y empresas de tecnología enzimática que desarrollan lípidos estructurados que imitan la funcionalidad de la mantequilla utilizando aceites vegetales líquidos. Estas innovaciones tienen el potencial de convertir en materias primas las grasas especiales que actualmente tienen precios premium. La actividad de patentes en el sector se concentra en los métodos de procesamiento, como los catalizadores de interesterificación, la extracción en frío y los aditivos de estabilidad oxidativa, en lugar de en nuevas fuentes de aceite. Esta tendencia indica que la ventaja competitiva en el mercado está impulsada por la eficiencia de fabricación y la experiencia en formulación en lugar del acceso a las materias primas.

Líderes de la Industria de Grasas y Aceites de América del Norte

Wilmar International Ltd

Cargill Incorporated

Louis Dreyfus Company

Archer Daniels Midland Company

Bunge Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Savor, una empresa de tecnología alimentaria con sede en los Estados Unidos, ha desarrollado un producto de mantequilla fabricado sin ingredientes animales ni vegetales. La empresa emplea un proceso de fermentación para transformar dióxido de carbono (CO₂), hidrógeno verde (GH₂) y metano (CH₄) en grasas estructuradas.

- Julio de 2024: Louis Dreyfus Company construyó una instalación de procesamiento de soja en Ohio, Estados Unidos. La planta opera con una capacidad de trituración diaria de 175.000 bushels y fabrica harina de soja, cáscaras y aceite, con operaciones de envasado integradas.

- Julio de 2024: La construcción de la nueva instalación de procesamiento de canola de Cargill en el Centro de Transporte Global en West Regina, Saskatchewan, Canadá, ha superado el 50 por ciento de finalización. La instalación procesará 1 millón de toneladas métricas de canola anualmente, fabricando aceite de canola crudo para los mercados de alimentos y biocombustibles, junto con harina de canola para alimentación animal.

- Julio de 2024: Bunge amplió su cartera de productos lanzando Beleaf PlantBetter en América del Norte, tras su entrada en el mercado europeo en 2023. El ingrediente permite a los fabricantes de alimentos y panaderos incorporar alternativas de base vegetal que igualan las propiedades funcionales y las características de rendimiento de la mantequilla láctea. La empresa identificó los principales desafíos técnicos en los sustitutos de la mantequilla, incluido el mantenimiento de una aireación óptima, el control del volumen y la consistencia del sabor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Definimos el mercado de grasas y aceites de América del Norte como el valor anual combinado de productos triglicéridos comestibles e industriales derivados de fuentes vegetales y animales que se procesan en los Estados Unidos, Canadá, México y el resto de América del Norte. Este valor registra las primeras entregas comerciales en los canales de alimentos, piensos, oleoquímicos y biocombustibles, medido en USD a precios de puerta de fábrica del fabricante.

Exclusión del alcance: los lubricantes a base de petróleo y los ésteres sintéticos quedan fuera de nuestro estudio.

Descripción general de la segmentación

- Por Tipo

- Grasas

- Mantequilla

- Sebo

- Manteca de Cerdo

- Grasas Especiales

- Aceites

- Aceite de Soja

- Aceite de Colza

- Aceite de Palma

- Aceite de Coco

- Aceite de Oliva

- Aceite de Semilla de Algodón

- Aceite de Semilla de Girasol

- Otros

- Grasas

- Por Aplicación

- Alimentación

- Confitería

- Panadería

- Productos Lácteos

- Otros

- Industrial

- Alimentación Animal

- Alimentación

- Por Fuente

- Base Vegetal

- Base Animal

- Por País

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a procesadores de semillas oleaginosas, mezcladores de grasas especiales, productores de biodiésel, formuladores de alimentos y gerentes de adquisiciones en los Estados Unidos, Canadá y México. Las conversaciones confirmaron las tasas de utilización, los períodos de precios contractuales y los plazos de adopción de variantes alto-oleicas, lo que nos permitió cubrir brechas de datos y verificar supuestos preliminares.

Investigación documental

Nuestra revisión documental comenzó con estadísticas públicas del USDA Economic Research Service, Statistics Canada y el SIAP de México, que detallan los volúmenes de trituración, los flujos comerciales y el consumo mensual. Añadimos datos de envíos de importación y exportación de Volza, boletines de asociaciones comerciales de la American Fats & Oils Association y revistas revisadas por pares que cuantifican las tendencias de sustitución de grasas trans. Los informes 10-K de las empresas, las presentaciones para inversores y las declaraciones de aranceles aduaneros proporcionaron márgenes de precios y adiciones de capacidad. Algunos insumos fueron validados a través de D&B Hoovers y los feeds de Dow Jones Factiva para la verificación cruzada de ingresos y anuncios de plantas. Las fuentes citadas ilustran la amplitud, no la totalidad, de las referencias que cubre nuestro estudio documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con la trituración de semillas oleaginosas, la producción de grasas procesadas y los volúmenes de importación, que luego se valoran utilizando precios promedio trimestrales al productor para obtener un grupo de demanda bruta. Verificaciones selectivas de abajo hacia arriba, ingresos de proveedores muestreados, auditorías de canales y pruebas de precio de venta promedio × volumen calibran los totales de los segmentos. Las variables clave que alimentan el modelo incluyen el rendimiento de trituración de soja, la capacidad de diésel renovable, la penetración de grasas para panadería, las tasas de inclusión en piensos, los límites regulatorios de grasas trans y los movimientos cambiarios. La regresión multivariante con corrección de errores ARIMA proyecta cada variable hasta 2030, mientras que el análisis de escenarios gestiona los shocks de política o climáticos. Donde la evidencia de abajo hacia arriba es escasa, las medias móviles ponderadas suavizan las anomalías antes de la integración.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y reconciliación de anomalías. Los informes se actualizan cada doce meses, y activamos actualizaciones intermedias tras eventos materiales como cambios arancelarios o pérdidas de cosechas. Una auditoría final previa a la publicación garantiza que el conjunto de datos más reciente llegue a los clientes.

Por qué la línea de base de Mordor para grasas y aceites de América del Norte merece confianza

Las estimaciones publicadas rara vez coinciden porque cada editor elige diferentes alcances, años de referencia y factores de conversión. Nuestro estudio, anclado en la producción nacional más el comercio neto y filtrado a través de entrevistas verificadas por precios, reduce esas variables para que los tomadores de decisiones partan de una línea de base clara y documentada.

Los principales factores de brecha suelen derivarse de incluir lubricantes no triglicéridos, usar precios minoristas, proyectar el crecimiento histórico sin pruebas de oferta y demanda, o espaciar las actualizaciones más de un año. Mordor Intelligence evita estos errores mediante su cadencia de actualización anual, el alcance alineado y los ciclos de doble validación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 18,94 B (2025) | Mordor Intelligence | - |

| USD 35,60 B (2024) | Global Consultancy A | Incluye productos químicos especiales y utiliza consolidaciones basadas en ingresos sin reconciliación comercial |

| USD 13,40 B (2023) | Trade Journal B | Excluye la demanda industrial de biocombustibles y convierte volúmenes con factores de precio fijos de 2019 |

| USD 110,82 B (2022) | Industry Association C | Trata todas las categorías de aceites comestibles, aplica precios minoristas y carece de disciplina de actualización anual |

La comparación muestra que las cifras varían ampliamente cuando el alcance, el punto de precios y la cadencia de actualización difieren. Al seleccionar únicamente productos triglicéridos, confirmar los precios a nivel del productor y revisar el modelo cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los gerentes pueden rastrear y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de grasas y aceites de América del Norte en 2031?

Se prevé que el mercado alcance USD 23,27 mil millones en 2031.

¿Qué categoría de aplicación se está expandiendo más rápido?

La alimentación animal está creciendo a una CAGR del 5,37%, impulsada por la fortificación con omega-3.

¿Por qué las grasas animales están ganando impulso a pesar de su menor participación?

Las refinerías de diésel renovable están asegurando contratos a largo plazo para el sebo y otras grasas procesadas, impulsando un crecimiento de CAGR del 6,32%.

¿Qué país muestra el crecimiento de mercado más rápido?

Canadá lidera con una CAGR del 4,62% debido a la integración de la trituración de canola y el biodiésel.

Última actualización de la página el: