Tamaño y Participación del Mercado de Agroquímicos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 40.0 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

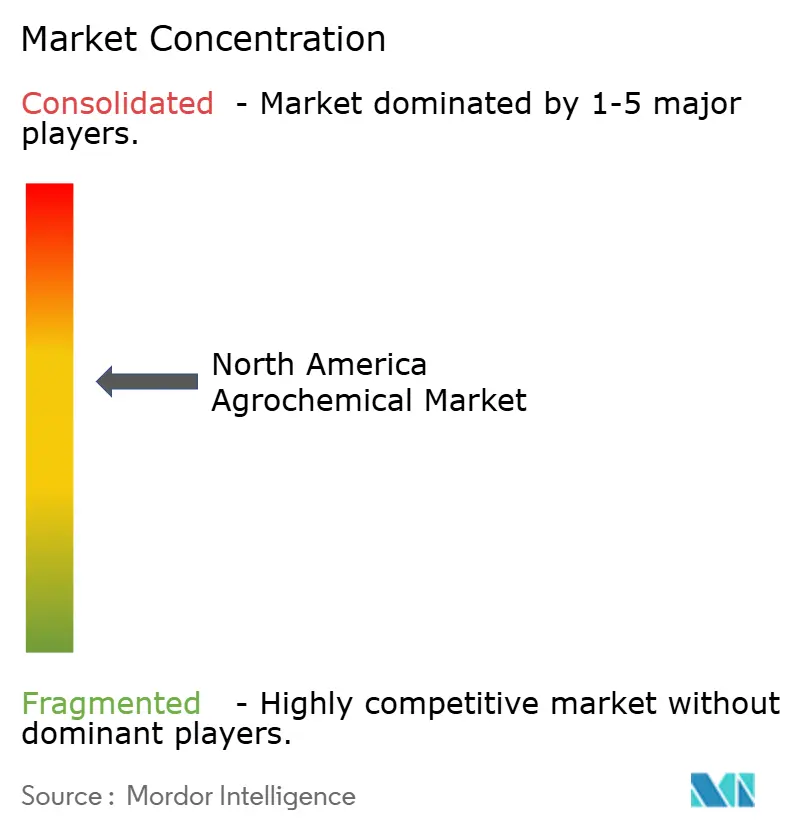

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de agroquímicos de América del Norte crezca de USD 40,0 mil millones en 2025 a USD 41,63 mil millones en 2026 y se prevé que alcance USD 50,85 mil millones en 2031 a una CAGR del 4,08% durante 2026-2031. El mercado exhibe estabilidad mientras se transforma a través de tecnologías de aplicación de precisión, cambios regulatorios y un mayor enfoque en la eficiencia de los insumos. Los fertilizantes representan el segmento de productos más grande, con herramientas de pulverización de precisión y plataformas de agronomía digital que optimizan los métodos y el momento de aplicación química, lo que resulta en volúmenes reducidos a pesar de un mayor valor por acre. La dinámica del mercado está influenciada por los ajustes de la cadena de suministro debidos a los aranceles y las regulaciones de la Agencia de Protección Ambiental (EPA) sobre la protección de especies en peligro de extinción, lo que afecta tanto a los precios como a la selección de productos. La demanda de fertilizantes de eficiencia mejorada vinculados al carbono impulsa los segmentos de mercado premium. La industria experimenta una reducción de inventarios en los canales tras la acumulación de existencias de 2022-24; las inversiones sostenidas en nuevos modos de acción y los servicios digitales indican fundamentos de mercado sólidos[1]Agencia de Protección Ambiental de los Estados Unidos, "La EPA actualiza los materiales de la tarifa anual de mantenimiento de registro de pesticidas para el año fiscal 2025," epa.gov.

Conclusiones Clave del Informe

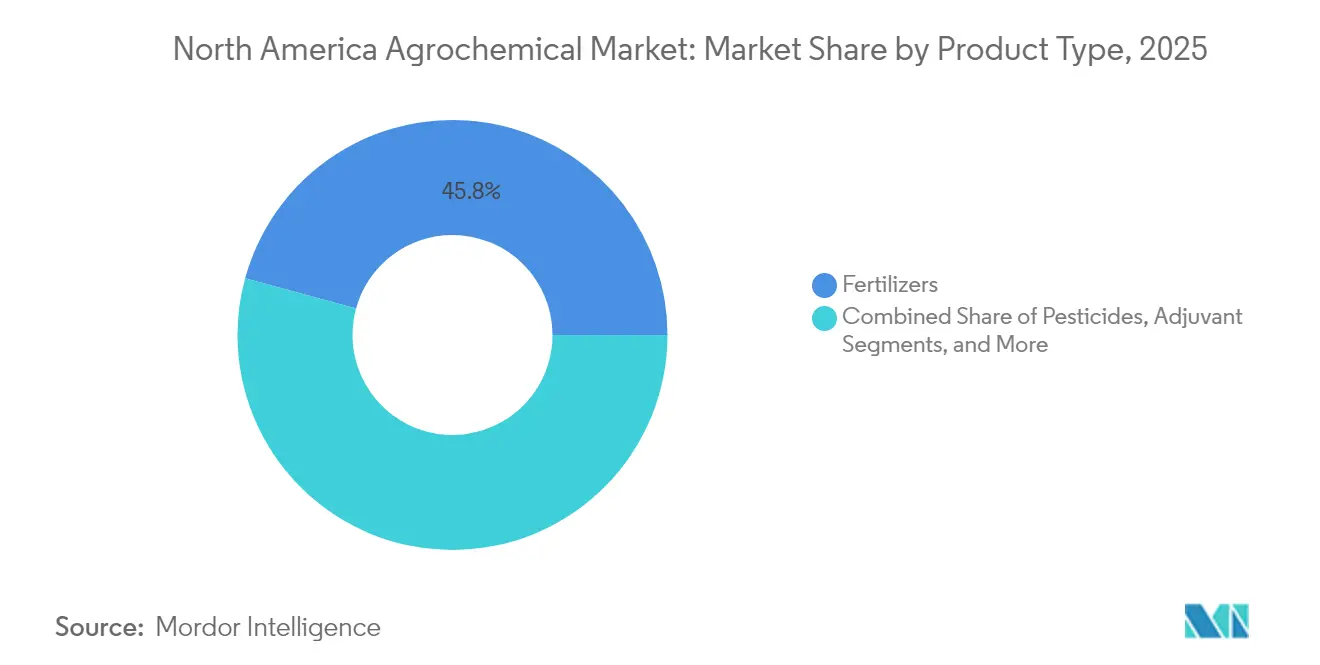

- Por tipo de producto, los fertilizantes lideraron con el 45,75% de la participación del mercado de agroquímicos de América del Norte en 2025, mientras que se proyecta que los adyuvantes se expandan a una CAGR del 6,18% hasta 2031.

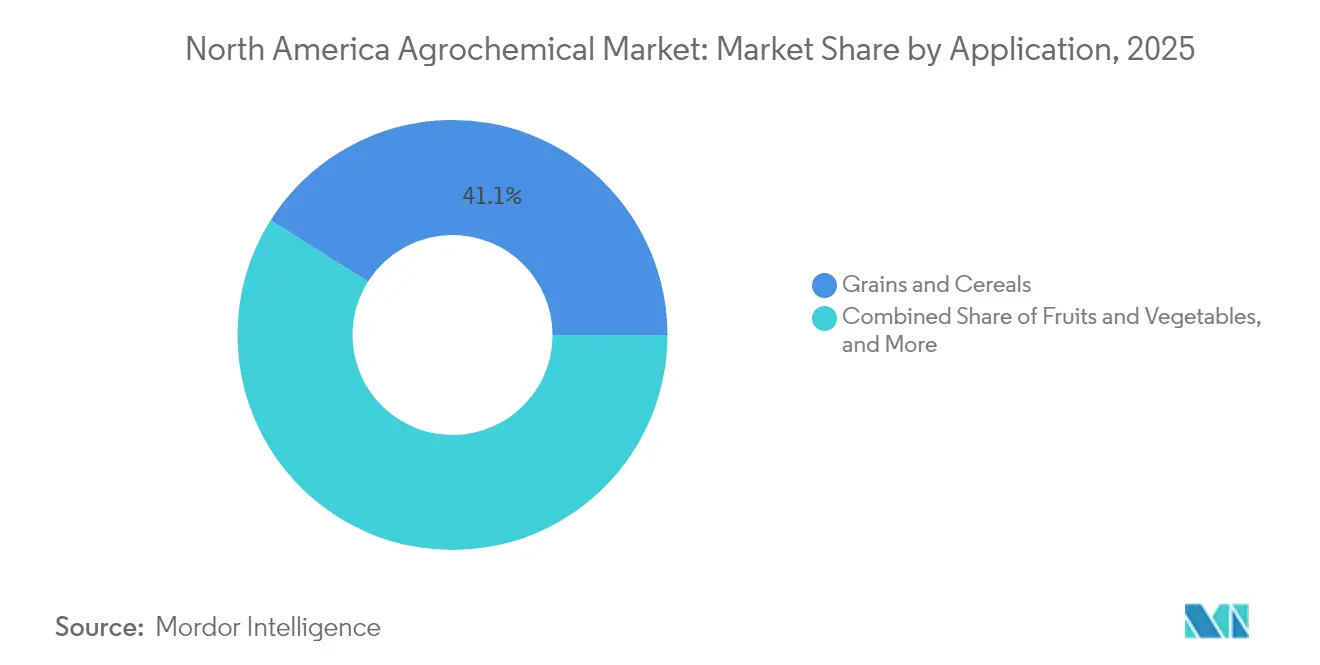

- Por aplicación, los granos y cereales capturaron el 41,05% del tamaño del mercado de agroquímicos de América del Norte en 2025, mientras que las frutas y verduras avanzan a una CAGR del 5,32% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación de mercado del 70,62% en 2025, mientras que se proyectó que México tuviera la CAGR más alta del 4,98% hasta 2031.

- Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE y FMC Corporation representan colectivamente alrededor del 59,70% de la participación de mercado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agroquímicos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de mayores rendimientos de cultivos | +1.0% | Medio Oeste de Estados Unidos y Praderas Canadienses | Mediano plazo (2-4 años) |

| Programas gubernamentales de subsidio a la compra de agroquímicos | +0.8% | Estados Unidos y México | Corto plazo (≤ 2 años) |

| La agricultura de precisión impulsa la optimización de insumos | +0.9% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Creciente resistencia a plagas y demanda de soluciones modificadas | +0.6% | Regiones con uso intensivo de herbicidas | Mediano plazo (2-4 años) |

| Agroquímicos de eficiencia mejorada vinculados a créditos de carbono | +0.3% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Expansión de mezclas especializadas de micronutrientes | +0.2% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Mayores Rendimientos de Cultivos

El Departamento de Agricultura de los Estados Unidos proyecta que la productividad del maíz debe aumentar un 1,2% anualmente para satisfacer la demanda alimentaria para 2030. Los ensayos de campo demuestran que los reguladores del crecimiento vegetal, específicamente Ascend 2, aumentan los rendimientos de maíz en 3 bushels por acre. La combinación de técnicas de aplicación de precisión reduce las pérdidas de nutrientes al tiempo que facilita la participación en programas de créditos de carbono. Los productores agrícolas del Medio Oeste de Estados Unidos y las Praderas Canadienses implementan estas tecnologías de mejora del rendimiento, ya que las mejoras porcentuales incrementales se traducen en aumentos sustanciales de ingresos. Esta dinámica de mercado influye en los fabricantes para que centren la investigación y el desarrollo en formulaciones que proporcionen mejoras de rendimiento cuantificables en lugar de mantener los niveles de productividad existentes.

Programas Gubernamentales de Subsidio a la Compra de Agroquímicos

Las iniciativas de financiamiento gubernamental están reduciendo las barreras para adoptar insumos agrícolas modernos en toda América del Norte. En 2024, el Departamento de Agricultura de los Estados Unidos asignó USD 236 millones para aumentar la producción nacional de fertilizantes, con el objetivo de reducir la volatilidad de precios y disminuir la dependencia de las importaciones. En México, los programas gubernamentales apoyan los productos de protección de cultivos sostenibles, manteniendo la demanda a pesar de las limitaciones al glifosato. Las provincias canadienses implementan programas de cofinanciamiento para tecnologías de agricultura de precisión, incluidos equipos de aplicación a tasa variable y servicios de análisis de suelos. Estos subsidios reducen efectivamente los costos de insumos de los agricultores y facilitan la adopción de tecnologías avanzadas al acortar el período de retorno de la inversión en equipos de precisión y productos químicos agrícolas especializados.

La Agricultura de Precisión Impulsa la Optimización de Insumos

La investigación demuestra que los pulverizadores de tasa variable reducen los volúmenes de herbicidas en un 42% mientras mantienen la efectividad. Los sistemas aéreos autónomos de Precision AI tratan 92 acres por hora a USD 2,85 por acre, influyendo en los proveedores terrestres tradicionales e impulsando el desarrollo de formulaciones concentradas y de baja deriva. La tecnología 3RIVE 3D de FMC Corporation reduce el uso de agua en un 90% en comparación con los sistemas convencionales y cubre 480 acres por llenado, mejorando tanto la eficiencia operativa como el impacto ambiental. Los sistemas de aplicación que incorporan inteligencia artificial y aprendizaje automático facilitan la detección de plagas en tiempo real y la aplicación química precisa, con agricultores de cultivos especializados que reportan ahorros anuales de costos de USD 40.000. Este avance tecnológico está desplazando el mercado hacia productos de alto valor y digitalmente mejorados en lugar de ventas basadas en volumen.

Agroquímicos de Eficiencia Mejorada Vinculados a Créditos de Carbono

Los fertilizantes nitrogenados de liberación lenta reducen las emisiones de óxido nitroso en un 30-50%, lo que permite a los agricultores obtener créditos de carbono que compensan parcialmente los precios más altos[2]Dallas Carpenter, "Los Fertilizantes Nitrogenados de Eficiencia Mejorada como Herramienta Útil para la Gestión Sostenible de Nutrientes," Sask Wheat Development Commission, saskwheat.ca. Empresas, incluida Nutrien, combinan el apoyo agronómico con los servicios de verificación, transformando las ventas de insumos en acuerdos basados en resultados. La adopción es más alta en la agricultura de cultivos en hilera de Estados Unidos y Canadá, donde las operaciones a gran escala maximizan los beneficios ambientales. La investigación de la Universidad de Saskatchewan muestra que los productos recubiertos con polímero tienen diferentes niveles de efectividad dependiendo del momento de aplicación y las condiciones ambientales, lo que requiere orientación agronómica experta para optimizar tanto los beneficios ambientales como los de rendimiento de cultivos. Esta tendencia continúa a medida que los programas de créditos de carbono se desarrollan y las regulaciones se fortalecen, generando una demanda continua de productos de eficiencia mejorada que proporcionan mejoras ambientales medibles mientras mantienen la productividad agrícola.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos requisitos de re-registro de la Agencia de Protección Ambiental (EPA) | -0.9% | Estados Unidos | Mediano plazo (2-4 años) |

| Escalada de costos de investigación, desarrollo y registro | -0.7% | Global | Largo plazo (≥ 4 años) |

| Presión del consumidor por productos sin residuos | -0.5% | Zonas de cultivos especializados de América del Norte | Mediano plazo (2-4 años) |

| Soluciones biológicas que desplazan a los productos químicos convencionales | -0.4% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Requisitos de Re-Registro de la Agencia de Protección Ambiental (EPA)

Las tarifas anuales de mantenimiento de USD 4.875 por producto y las evaluaciones ecológicas mejoradas aumentan los costos de cumplimiento, afectando a los registrantes más pequeños y llevando a la retirada de productos[3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Tarifa de Mantenimiento de Registro de Pesticidas; Orden de Cancelación para Ciertos Registros de Pesticidas," epa.gov. La implementación de la Estrategia de Herbicidas requiere medidas de mitigación para más de 900 especies en peligro de extinción, que incluyen restricciones de aplicación y requisitos de zonas de amortiguamiento que impactan los patrones de uso de productos. En octubre de 2024, se cancelaron 131 registros de la sección 3 de la Ley Federal de Insecticidas, Fungicidas y Rodenticidas y 44 registros de la sección 24(c) de la Ley Federal de Insecticidas, Fungicidas y Rodenticidas debido al no pago de las tarifas de mantenimiento. La Ley de Mejora del Registro de Pesticidas de 2022 exige el etiquetado bilingüe, con traducciones al español para las secciones de salud y seguridad obligatorias para 2025 para productos de alta toxicidad y para todas las etiquetas de pesticidas para 2030.

Presión del Consumidor por Productos sin Residuos

El análisis del Impacto Económico Global de la Comisión de Comercio Internacional de los Estados Unidos revela que los diferentes niveles máximos de residuos entre mercados interrumpen el comercio y aumentan los costos de cumplimiento para los exportadores agrícolas. Los productores de cultivos especializados deben gestionar diferentes límites máximos de residuos en varios países, lo que aumenta los gastos de pruebas y requiere intervalos más cortos entre pulverizaciones. Los estudios indican que el 93% de la producción de maíz y soja en siembra directa utiliza pesticidas químicos, con una parte sustancial considerada peligrosa para la salud humana. Los minoristas han implementado protocolos que favorecen los pesticidas de menor riesgo y el lavado posterior a la cosecha debido a las preocupaciones por los residuos[4]Comisión de Comercio Internacional de los Estados Unidos, "Impacto Económico Global de los Niveles Máximos de Residuos de Pesticidas Ausentes y Bajos," usitc.gov. Estos factores impulsan la demanda de pesticidas de baja persistencia al tiempo que limitan el uso químico general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fertilizantes Lideran mientras los Adyuvantes Ganan Velocidad

Los fertilizantes representan el 45,75% de la participación del mercado de agroquímicos de América del Norte en 2025, manteniendo su posición esencial en la gestión de nutrientes en las principales áreas de producción de maíz, soja y trigo. Los fertilizantes de eficiencia mejorada, con mecanismos de liberación controlada, ganan participación de mercado gracias a su compatibilidad con los programas de créditos de carbono y los equipos de aplicación de precisión. La cartografía digital del suelo permite a los proveedores ofrecer mezclas personalizadas, aumentando los ingresos por tonelada métrica a pesar de que los volúmenes globales se mantienen estables.

Los adyuvantes representan el segmento de mayor crecimiento en el mercado de agroquímicos de América del Norte, con una CAGR del 6,18% hasta 2031. Este crecimiento se debe a la creciente demanda de mejoradores de calidad de pulverización que minimizan la deriva y mejoran la absorción foliar. El crecimiento se correlaciona con la mayor adopción de tecnologías de drones y pulverizadores autónomos, que requieren agentes tensoactivos especializados debido a los menores volúmenes de portador. A pesar de su menor participación de mercado, los adyuvantes logran una CAGR de dígito medio, superando a los pesticidas y fertilizantes, ya que los requisitos regulatorios enfatizan una mayor precisión en la deposición de la pulverización. Los pesticidas mantienen su posición como la segunda categoría de productos más grande, con los herbicidas predominantes debido a la amplia adopción de cultivos tolerantes a herbicidas y las necesidades de control de malezas. Los reguladores del crecimiento vegetal siguen siendo un segmento especializado, con productos como Ascend 2 de WinField United que ofrecen aumentos de rendimiento de maíz de 3 bushels por acre, lo que respalda precios premium a pesar del alcance de mercado limitado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Granos Dominan, las Frutas y Verduras se Aceleran

Los granos y cereales representan el 41,05% del tamaño del mercado de agroquímicos de América del Norte en 2025. Esta dominancia se debe a la adopción de tecnología genética y la alta concentración de hectáreas en el Cinturón del Maíz de Estados Unidos y las Praderas Canadienses. Los rasgos tolerantes a herbicidas forman la base de los programas químicos, mientras que los productores adoptan residuales de preemergencia y combinaciones de postemergencia para gestionar la resistencia. Las grandes explotaciones de granos implementan eficazmente aplicaciones de nutrientes de precisión y cal a tasa variable, apoyando así la demanda de fertilizantes y productos de encalado.

El segmento de frutas y verduras crece a una CAGR del 5,32%, impulsado por prácticas de manejo intensivo y la adopción de productos químicos premium para cumplir con los requisitos minoristas de productos sin residuos. Si bien el tamaño del mercado de agroquímicos de América del Norte para cultivos especializados sigue siendo menor que el de los granos, genera mayores ingresos por acre. El crecimiento del segmento proviene de inversiones en fungicidas con bajo Intervalo de Previa a la Cosecha (IPC), acaricidas dirigidos e insecticidas seguros para los polinizadores. Las legumbres y oleaginosas constituyen una categoría de aplicación importante, con la producción de soja dependiendo de programas de herbicidas para el control de malezas en sistemas de siembra directa. El segmento de céspedes y plantas ornamentales mantiene precios premium debido a los requisitos estéticos y los desafíos específicos de plagas, como lo demuestra la efectividad del fluopiram contra el nematodo de la agalla del brote del Pacífico en aplicaciones en campos de golf.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos posee el 70,62% de la participación del mercado de agroquímicos de América del Norte en 2025. El crecimiento del mercado hasta 2031 depende de la adopción de tecnología de pulverización de precisión, que reduce el uso de herbicidas en un 42% mientras mantiene la efectividad. Las iniciativas federales para aumentar la capacidad de producción nacional de fertilizantes combinan la seguridad de los insumos agrícolas con la política agraria, garantizando un suministro estable en medio de regulaciones más estrictas.

México muestra la tasa de crecimiento más alta con una CAGR del 4,98% hasta 2031. Las exportaciones agrícolas del país a Estados Unidos ahora superan los volúmenes chinos, impulsadas por el acercamiento de las cadenas de suministro de productos agrícolas. La reducción planificada en el uso de glifosato lleva a los agricultores a adoptar sistemas integrados de gestión de malezas que combinan métodos mecánicos y soluciones químicas alternativas. Los préstamos financiados por el gobierno y el desarrollo de infraestructura mejoran las capacidades de almacenamiento en frío y logística, lo que aumenta la demanda química a través de un mejor acceso al mercado.

Canadá mantiene su participación de mercado a través de las operaciones de granos en las Praderas que utilizan extensos sistemas de aplicación a tasa variable. La investigación de la Universidad de Saskatchewan demuestra una reducción del 30-50% en las emisiones de óxido nitroso al combinar fertilizantes de eficiencia mejorada con métodos de aplicación por zonas, proporcionando beneficios tanto financieros como ambientales. El apoyo provincial a través de subvenciones para la cartografía del suelo y el monitoreo con drones fortalece estas prácticas agrícolas.

Panorama regulatorio

Los productos agroquímicos en América del Norte están sujetos a requisitos más estrictos de registro y gestión responsable de plaguicidas, con la Agencia de Protección Ambiental de los Estados Unidos (EPA) operando bajo la FIFRA y los permisos de la Ley de Agua Limpia para ciertas descargas relacionadas con la aplicación. La EPA continúa actualizando su programa de revisión de registros, incluido un cronograma actualizado y una fecha límite establecida para el 1 de octubre de 2026 para completar las decisiones finales para los plaguicidas registrados antes del 1 de octubre de 2007, al mismo tiempo que implementa cambios en el proceso, como un borrador de Aviso PR a principios de 2026 que actualiza la orientación sobre notificaciones, no notificaciones y enmiendas menores de formulación.

En Canadá, la Agencia de Reglamentación de Manejo de Plagas (PMRA) de Health Canada continúa ajustando los marcos de presentación y uso a través de consultas, incluida la PRO2026-01 (febrero de 2026) sobre la autorización del uso de Sistemas de Aeronaves Pilotadas a Distancia (drones) para aplicar plaguicidas ya registrados para aplicación aérea, y una actualización de julio de 2026 a la Política de Gestión de Presentaciones. Los requisitos comerciales y de etiquetado también dan forma al cumplimiento y las cadenas de suministro, incluida la vía de etiquetado bilingüe de la Ley de Mejora del Registro de Plaguicidas de 2022 en los Estados Unidos y el inicio en julio de 2026 del proceso de revisión obligatoria del USMCA, que introduce incertidumbre para los flujos transfronterizos de insumos y las normas comerciales agrícolas que afectan el movimiento de productos y los precios en toda la región.

Panorama Competitivo

Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE y FMC Corporation poseían colectivamente alrededor del 60,0% de la participación del mercado de agroquímicos de América del Norte en 2024, lo que indica una concentración de mercado moderada. Syngenta mantuvo su liderazgo de mercado a pesar de una caída del 24% en las ventas regionales de protección de cultivos en 2024, principalmente debido a los ajustes de inventario de los distribuidores. La sólida posición de la empresa se basa en su robusto pipeline de desarrollo de fungicidas e insecticidas. En 2025, Bayer AG fortaleció su posición en el mercado aprovechando las plataformas digitales para prevender sojas Vyconic con tolerancia a cinco modos de acción, dirigiéndose a campos afectados por resistencia para un lanzamiento en 2027. Corteva demostró resiliencia financiera a través de sus flujos de ingresos equilibrados de productos de protección de cultivos, logrando ganancias por acción del primer trimestre de 2025 de USD 1,13, que superaron las expectativas del mercado.

El sistema de aplicación en surco 3RIVE 3D de FMC demuestra el avance tecnológico en el sector, reduciendo el consumo de agua en un 90% y proporcionando cobertura de 480 acres por llenado. La consideración de BASF de una oferta pública inicial para su división de Soluciones Agrícolas indica posibles cambios en la asignación de recursos y las estrategias de desarrollo de investigación. El mercado enfrenta competencia de empresas de tecnología agrícola como Precision AI, cuyos pulverizadores aéreos autónomos operan a costos inferiores a USD 2,85 por acre, desafiando los métodos de aplicación tradicionales.

Las empresas se centran en la inteligencia artificial para la predicción de plagas, los sistemas de aplicación a tasa variable para la optimización química y las formulaciones mejoradas que equilibran la eficacia con las consideraciones ambientales. La industria demuestra una mayor inversión en plataformas digitales para mejorar la toma de decisiones agrícolas y el rendimiento de los productos.

Líderes de la Industria de Agroquímicos de América del Norte

Syngenta Group

Bayer AG

Corteva Agriscience

BASF SE

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios impulsados por la tecnología y la regulación están abriendo espacio para soluciones de mayor valor y menor tasa de uso, así como para servicios que facilitan la aplicación. Los sistemas de aplicación de precisión ya mencionados en el mercado (incluidas las herramientas de tasa variable y los enfoques en el surco) aumentan el valor de los adyuvantes, las características de control de deriva y las formulaciones concentradas. Al mismo tiempo, los flujos de trabajo de cumplimiento de la Ley de Especies en Peligro de Extinción amplían la demanda de etiquetas de productos alineadas con la mitigación, herramientas de apoyo a la decisión y programas de gestión responsable, a medida que la EPA avanza en estrategias más allá de los herbicidas, incluida su Estrategia Preliminar de Fungicidas publicada para comentario público en julio de 2026.

Por el lado de los fertilizantes, la actividad de inversión y relocalización industrial respalda oportunidades en carteras premium de nitrógeno y de eficiencia mejorada vinculadas a programas relacionados con el carbono y la fiabilidad del suministro. Un ejemplo concreto es el acuerdo de julio de 2026 de Yara International para adquirir la planta de Gulf Coast Ammonia en Texas City, Texas, por 1.3 mil millones de USD, con el objetivo de puesta en marcha a finales de 2026 y aumento gradual hasta una capacidad nominal de 1.3 millones de toneladas métricas por año, junto con el impulso continuo de grandes iniciativas estadounidenses de amoníaco bajo en carbono, como el proyecto Blue Point en Luisiana destacado en 2026. En protección de cultivos, los modelos de licencias y suministro están ampliando el acceso a nuevos ingredientes activos y ayudando a distribuidores y productores a gestionar la resistencia, incluido el acuerdo estratégico de suministro y licencia coexclusivo entre FMC y Corteva de junio de 2026 en torno al rimisoxafen para los sistemas de maíz y soja en las Américas.

Desarrollos recientes del sector

- Julio de 2026: FMC Corporation presentó su primera solicitud regulatoria global para el ingrediente activo herbicida rimisoxafen ante la Agencia de Protección Ambiental de los Estados Unidos, dirigido a usos que incluyen maíz y soja, además de girasol y ciertos cultivos de leguminosas. La presentación avanza una nueva opción de herbicida hacia la comercialización y añade impulso al esfuerzo de la industria por herramientas novedosas a medida que se intensifican las presiones de resistencia.

- Junio de 2026: FMC Corporation y Corteva Agriscience anunciaron un acuerdo estratégico de suministro y licencia coexclusivo para ampliar el acceso a la tecnología rimisoxafen de FMC en los mercados de maíz y soja de América del Norte y del Sur. FMC conserva la propiedad y suministra el ingrediente activo, mientras que Corteva realiza un pago inicial de precompra de 200 millones de USD y asume la formulación y comercialización, acelerando la escala de llegada al mercado a través del alcance de los canales de Corteva.

- Junio de 2025: FMC Corporation firmó un acuerdo estratégico con Corteva Agriscience para ampliar la tecnología del fungicida fluindapyr de FMC en los mercados de maíz y soja de los Estados Unidos. El acuerdo amplió el acceso a un ingrediente activo fungicida más reciente destinado al control de enfermedades foliares, apoyando la renovación de la cartera y ayudando a los distribuidores a posicionar programas diferenciados de gestión de enfermedades.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como el valor de los productos agroquímicos vendidos para uso agrícola en América del Norte, que abarca fertilizantes, plaguicidas, adyuvantes y reguladores del crecimiento vegetal, en las principales aplicaciones de cultivos y no cultivos.

Exclusiones del alcance: La estimación no incluye maquinaria agrícola, equipos de pulverización de precisión, equipos de riego o servicios agrícolas, ya que estos suelen reportarse por separado de los ingresos por productos agroquímicos.

Descripción general de la segmentación

- Por Tipo de Producto

- Fertilizantes

- Nitrogenados

- Fosfatados

- Potásicos

- Otros Fertilizantes

- Pesticidas

- Herbicidas

- Insecticidas

- Fungicidas

- Otros Pesticidas

- Adyuvantes

- Reguladores del Crecimiento Vegetal

- Fertilizantes

- Por Aplicación

- Granos y Cereales

- Legumbres y Oleaginosas

- Frutas y Verduras

- Céspedes y Plantas Ornamentales

- Otras Aplicaciones

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado, construir los impulsores de la demanda y verificar la razonabilidad de la rapidez con la que las hectáreas y la intensidad de insumos pueden cambiar realmente año a año en América del Norte.

Normalmente nos basamos en fuentes públicas como las tablas de superficie cultivada e insumos agrícolas del USDA, las estadísticas relacionadas con minerales y fertilizantes del USGS, la FAOSTAT para el contexto de uso de cultivos y fertilizantes, y los organismos estadísticos nacionales de Canadá y México para la producción y el comercio agrícolas. Cuando fue posible, estos datos se cotejaron entre sí para garantizar que el contexto de uso de fertilizantes y cultivos no variara según la geografía o la definición del producto.

Para que el modelo fuera aplicable en la práctica, también revisamos informes anuales de proveedores, presentaciones para inversores, etiquetas de productos y registros publicados por los reguladores, y prensa agrícola de buena reputación para rastrear la dirección de los precios y los cambios en la combinación de productos. Cuando fue necesario, se utilizaron suscripciones pagas centradas en las finanzas de las empresas y bases de datos de patentes para confirmar la exposición corporativa y la intensidad de innovación en torno a ingredientes activos y formulaciones. Estas fuentes son ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que no son claramente visibles en los datos públicos, especialmente cómo los inventarios de canal, los programas de precios y los cambios en la combinación de cultivos se traducen en ventas realizadas de productos agroquímicos. Conversamos con fabricantes, distribuidores, minoristas, agrónomos y grandes operadores agrícolas en Estados Unidos, Canadá y México para poder cubrir las brechas de la investigación documental y luego verificarlas nuevamente desde múltiples ángulos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 17% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 17% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de un conjunto de demanda de arriba hacia abajo que se reconstruye utilizando la superficie cultivada y la combinación de siembra, la intensidad de aplicación típica por cultivo y la realización de precios promedio por grupo de productos. Luego, los totales regionales se ajustan por estacionalidad y movimientos de inventario de canal.

Una vez formados los totales regionales, se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo del rendimiento de distribuidores, la verificación cruzada de las exposiciones de ingresos de los proveedores y la aplicación de una lógica de precio por tonelada o precio por hectárea muestreado a las señales de volumen observadas. En el contexto de América del Norte, esto ayuda a evitar oscilaciones de valor provocadas por desajustes de tiempo entre los volúmenes reportados y los precios realizados.

Algunos insumos son muy importantes en este mercado, por lo que se tratan explícitamente en el modelo en lugar de quedar ocultos dentro de una única tasa de crecimiento. Estos incluyen la superficie sembrada de granos y oleaginosas, las tasas de aplicación de nutrientes y la dirección de los precios de los fertilizantes, la presión de plagas y enfermedades que modifica la intensidad del uso de plaguicidas, la proporción de cultivos especiales frente a cultivos extensivos, y el ritmo de adopción de formulaciones y adyuvantes más nuevos que pueden cambiar las dosis y los precios. Cuando aparecen brechas en las verificaciones de abajo hacia arriba, se manejan mediante interpolación conservadora y luego se vuelven a probar con retroalimentación de las entrevistas, de modo que los totales finales no dependan de una sola empresa o de la visión de un solo canal.

Para la previsión, se utilizó el análisis de escenarios para traducir la incertidumbre en los precios de los cultivos, los cambios en la superficie cultivada y los precios de fertilizantes y plaguicidas en un pequeño conjunto de trayectorias plausibles, seguido de un caso central que se alinea con lo que la mayoría de los encuestados primarios espera. Luego, la previsión se proyecta hacia adelante por grupo de productos y aplicación, de modo que la tasa de crecimiento se obtiene a través de los factores impulsores, y no se asume.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidas las tendencias de superficie cultivada, los rangos de intensidad de insumos compartidos por profesionales del sector, y la dirección de los precios visible en informes públicos y comentarios de canal. Se señalan las grandes variaciones, y el modelo se vuelve a ejecutar después de revisar los supuestos, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, fuertes shocks en los precios de los fertilizantes o grandes cambios en las decisiones de siembra. Antes de la entrega, un analista realiza una revisión final para asegurarse de que la narrativa y las cifras reflejen las publicaciones públicas más recientes y las verificaciones basadas en entrevistas, particularmente donde los efectos de transición de 2025 a 2026 podrían afectar los precios realizados.

Comparación del dimensionamiento del mercado de agroquímicos de América del Norte de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los agroquímicos de América del Norte pueden verse diferentes incluso cuando el tema suena idéntico, principalmente porque los límites de alcance y el etiquetado de los años se manejan de manera distinta. Otra razón común es que algunas estimaciones se apoyan fuertemente en un único indicador, como la superficie cultivada, aunque los precios y la combinación de productos pueden hacer variar el resultado del valor.

Al hacer seguimiento conjunto de la superficie cultivada, la intensidad de aplicación y los movimientos de precios realizados, Mordor Intelligence mantiene la estimación anclada a lo que realmente se aplica y se vende en fertilizantes, plaguicidas, adyuvantes y reguladores del crecimiento vegetal, en lugar de ampliar el alcance hacia equipos o servicios agrícolas adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41.63 mil millones de USD (2026) | |

| Base de Datos Global A | 41.10 mil millones de USD (2025) | Utiliza un año base etiquetado de forma diferente y su agrupación se presenta como ingresos por amplias categorías de productos, lo que puede alterar los totales cuando el momento de los precios y la asignación de segmentos difieren de una visión del año actual 2026. |

| Editorial Regional B | 25.00 mil millones de USD (2024) | Parece aplicar una captura de valor más estrecha en 2024, lo que probablemente subestima la cobertura de fertilizantes e insumos agrícolas completos, y también establece una ventana histórica diferente que altera el traslado de la inflación y los precios a la base. |

Entre las tres estimaciones, la diferencia se explica principalmente por lo que se incluye dentro de los agroquímicos y cómo se establece el año base cuando los precios estaban en movimiento. Cuando el alcance se mantiene coherente entre fertilizantes e insumos de protección de cultivos y el valor se vincula a la superficie cultivada, la intensidad y las verificaciones de precios, el total del mercado se vuelve más fácil de reproducir y auditar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de agroquímicos de América del Norte en 2026?

Se sitúa en USD 41,63 mil millones y se proyecta que alcance USD 50,85 mil millones en 2031, lo que implica una CAGR del 4,08% durante el período de pronóstico.

¿Qué categoría de producto genera actualmente los mayores ingresos?

Los fertilizantes lideran con el 45,75% de las ventas de 2025, impulsados tanto por el NPK de materias primas como por el aumento de las formulaciones de eficiencia mejorada.

¿Cuál es el segmento geográfico de mayor crecimiento hasta 2031?

México se expande a una CAGR del 4,98% a medida que el acercamiento de las cadenas de suministro de productos agrícolas y los programas de modernización impulsan la demanda de insumos.

¿Qué empresas controlan la mayor parte de las ventas regionales?

Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE y FMC Corporation poseen colectivamente alrededor del 59,70% de los ingresos, lo que refleja una concentración moderada y una rivalidad continua en innovación.

Última actualización de la página el: