Tamaño y Participación del Mercado de Agroquímicos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.3 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de agroquímicos de Sudáfrica crezca de USD 2,3 mil millones en 2025 a USD 2,39 mil millones en 2026 y se prevé que alcance USD 2,88 mil millones en 2031 a una CAGR del 3,8% durante 2026-2031. El crecimiento del mercado está impulsado por los subsidios a los fertilizantes, la modernización de las explotaciones comerciales y la mayor adopción de tecnologías de agricultura de precisión, a pesar de los elevados costos de materias primas. El Plan Maestro de Agricultura y Agroindustria del gobierno fomenta la inversión privada en instalaciones de valor agregado y centros de innovación.[3]Agroberichten Buitenland, "El nuevo Ministro de Agricultura de Sudáfrica se compromete a construir sobre el éxito," agroberichtenbuitenland.nl Las empresas están estableciendo instalaciones locales de mezcla y formulación para fortalecer las cadenas de suministro y reducir la exposición a las fluctuaciones cambiarias en los insumos importados. La consolidación de la industria, como la adquisición de Oro Agri por parte de Omnia, refleja un cambio hacia productos ambientalmente sostenibles, ayudando a los proveedores a cumplir con regulaciones más estrictas sobre residuos y estándares de exportación.

Conclusiones Clave del Informe

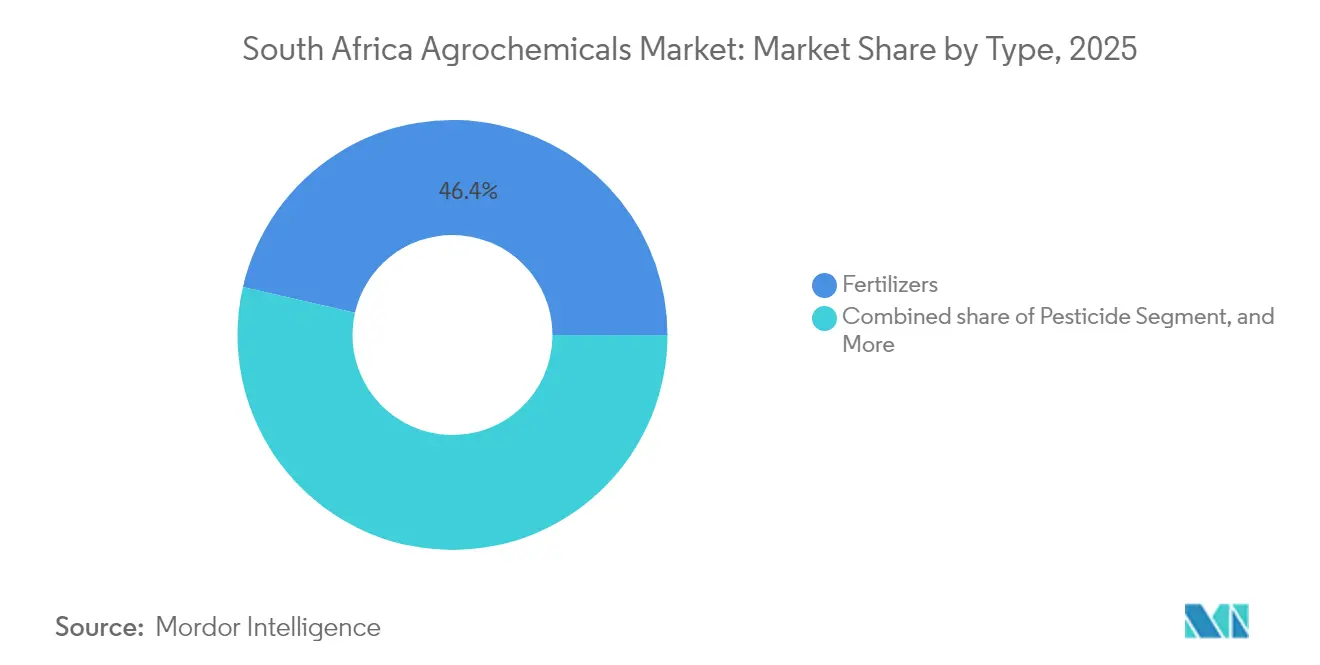

- Por tipo, los fertilizantes lideraron con el 46,42% de la participación del mercado de agroquímicos de Sudáfrica en 2025, mientras que los adyuvantes crecen más rápido con una CAGR del 6,1% hasta 2031.

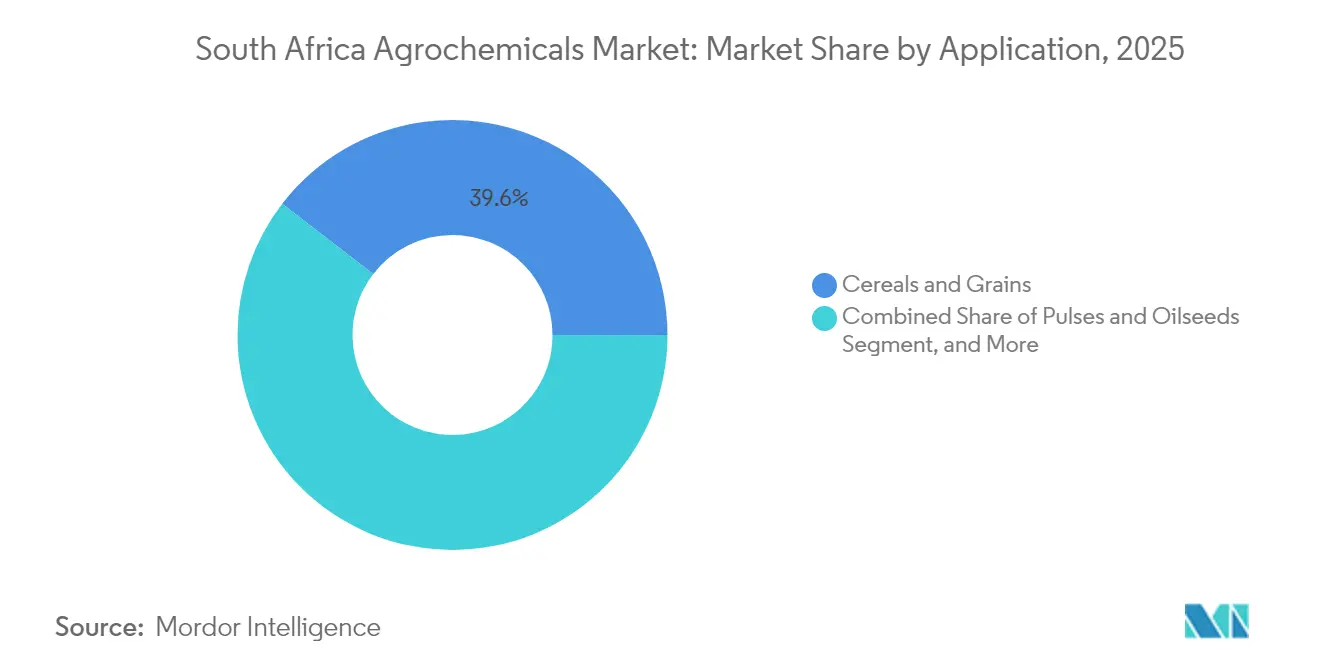

- Por aplicación, los granos y cereales representaron el 39,55% de la participación en ingresos del tamaño del mercado de agroquímicos de Sudáfrica en 2025, y se proyecta que las frutas y verduras crezcan a una CAGR del 5,45% hasta 2031.

- Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE y Omnia Group Limited controlaron colectivamente casi la mitad de la participación del mercado de agroquímicos de Sudáfrica en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agroquímicos de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Gubernamentales para la Compra de Fertilizantes | +1.2% | Nacional, enfocado en pequeños agricultores | Mediano plazo (2-4 años) |

| Expansión de Tecnologías de Fertilizantes de Liberación Controlada | +0.8% | Explotaciones comerciales de Cabo Occidental y KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Expansión de las Operaciones de Agricultura Comercial | +1.0% | Estado Libre, Mpumalanga, Limpopo | Mediano plazo (2-4 años) |

| Aumento de la Presión de Enfermedades de los Cultivos por la Variabilidad Climática | +0.9% | Nacional, pequeños agricultores del Cabo Oriental | Corto plazo (≤ 2 años) |

| Creciente Adopción de Pulverización de Precisión con Drones | +0.6% | Explotaciones comerciales de Cabo Occidental y Cabo del Norte | Largo plazo (≥ 4 años) |

| Uso Creciente de Reguladores del Crecimiento Vegetal para Maximizar el Cuajado de Frutos y la Maduración Uniforme | +0.4% | Regiones frutícolas del Cabo Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para la Compra de Fertilizantes

El programa de subsidios a los fertilizantes de Sudáfrica apoya a los pequeños agricultores reduciendo los costos de insumos y manteniendo una aplicación constante de nutrientes.[1]Gobierno de Sudáfrica, "Aspectos destacados del Discurso sobre el Estado de la Nación 2022 – Agricultura," gov.za Los reembolsos de diésel brindan alivio a los productores comerciales, aunque los requisitos administrativos limitan el acceso para las explotaciones más pequeñas. Los esfuerzos de divulgación del gobierno tienen como objetivo mejorar la equidad en la distribución de subsidios en las comunidades rurales. La supervisión regulatoria bajo la legislación agrícola mantiene la calidad del producto y previene la circulación de fertilizantes falsificados. Si bien las tasas de conversión de vales de subsidio varían según la provincia, estos programas contribuyen a la seguridad alimentaria y los medios de vida rurales. Los servicios de extensión siguen siendo esenciales para que los agricultores accedan y utilicen estos beneficios.

Expansión de Tecnologías de Fertilizantes de Liberación Controlada

Los agricultores están adoptando fertilizantes de liberación controlada para ajustar la disponibilidad de nutrientes a la demanda de los cultivos, reduciendo el impacto ambiental y mejorando la eficiencia hídrica. Las redes de distribución en los principales centros agrícolas facilitan el acceso a estas formulaciones, particularmente en las regiones productoras de granos. Los ensayos en sistemas de agricultura regenerativa demuestran mejores rendimientos con menores insumos sintéticos. Las explotaciones frutícolas orientadas a la exportación utilizan cada vez más estas tecnologías para lograr una maduración uniforme y calidad visual para los mercados internacionales. Los productos de liberación controlada reducen la frecuencia de aplicación de fertilizantes, disminuyendo los costos de mano de obra y combustible, al tiempo que apoyan la agricultura climáticamente inteligente y la conservación del suelo.

Expansión de las Operaciones de Agricultura Comercial

La mecanización y las herramientas de agricultura digital aumentan el área sembrada y la productividad en las provincias clave. Los pequeños agricultores logran ganancias en eficiencia laboral, lo que les permite dedicar más tiempo al monitoreo de precisión y la gestión de cultivos. Las plataformas financieras que ofrecen servicios integrados, incluidos análisis climáticos y financiamiento de insumos, ayudan a los agricultores a gestionar los riesgos relacionados con la sequía y la energía. A pesar de la creciente adopción de tecnología, persisten los costos de equipos y la escasez de mano de obra calificada, creando oportunidades para programas de arrendamiento y capacitación. Las asociaciones entre agronegocios y cooperativas ayudan a reducir las brechas tecnológicas, mientras que las mejoras en la infraestructura rural apoyan el crecimiento continuo.

Aumento de la Presión de Enfermedades de los Cultivos por la Variabilidad Climática

La variabilidad climática aumenta la presión de plagas y enfermedades en las explotaciones agrícolas sudafricanas. Las condiciones más cálidas amplían la distribución de especies invasoras, incluidos los pulgones y el gusano cogollero del otoño, aumentando el uso de pesticidas en el cultivo de maíz. Si bien las temporadas más cálidas pueden aumentar la producción de granos, elevan los costos de insumos, particularmente para la protección de cultivos. La gestión equilibrada de nutrientes sigue siendo fundamental para la estabilidad del rendimiento en condiciones de sequía. Los pequeños agricultores enfrentan mayores desafíos debido al acceso limitado a seguros de cultivos y servicios de monitoreo. Los enfoques de manejo integrado de plagas ayudan a reducir la dependencia química, mientras que las instituciones de investigación y las redes de agricultores distribuyen datos de alerta temprana y estrategias de adaptación.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -1.1% | Nacional, provincias con alta exposición a importaciones | Corto plazo (≤ 2 años) |

| Regulaciones más Estrictas sobre Límites Máximos de Residuos en Sintéticos | -0.7% | Zona frutícola del Cabo Occidental orientada a la exportación | Mediano plazo (2-4 años) |

| Cambio hacia la Agricultura Regenerativa de Bajos Insumos | -0.6% | Corredores de Durban y Ciudad del Cabo | Corto plazo (≤ 2 años) |

| Restricciones a la Exportación de Ingredientes Clave de Fertilizantes | -0.5% | Pequeños agricultores del Cabo Oriental y KwaZulu-Natal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

La volatilidad del precio de los fertilizantes afecta al sector agrícola al aumentar los requisitos de capital de trabajo y complicar la planificación de insumos. Los productores a gran escala gestionan estos desafíos mediante la adquisición anticipada e iniciativas de mezcla local. Los pequeños agricultores suelen responder reduciendo las tasas de aplicación o utilizando insumos de menor calidad, lo que reduce los rendimientos de los cultivos y la fertilidad del suelo. Las interrupciones en la cadena de suministro global, los conflictos geopolíticos y las restricciones a la exportación intensifican estos desafíos. Las fluctuaciones cambiarias y los costos energéticos aumentan la imprevisibilidad de los precios de los insumos, lo que puede llevar a retrasos en las decisiones de siembra y a una reducción de la inversión en tecnologías que mejoran la productividad.

Regulaciones más Estrictas sobre Límites Máximos de Residuos en Sintéticos

La implementación de regulaciones estrictas sobre límites máximos de residuos (LMR) afecta las prácticas de protección de cultivos en toda la industria. Los exportadores y procesadores deben modificar sus programas de pulverización y formulaciones de productos para cumplir con estos estándares mejorados, lo que aumenta los costos operativos. Los requisitos de etiquetado de productos y documentación de seguridad crean desafíos operativos, particularmente para los distribuidores a pequeña escala. Las regulaciones requieren una mayor coordinación entre fabricantes, minoristas y organismos de cumplimiento. El incumplimiento de los nuevos estándares pone en riesgo el acceso al mercado, especialmente para los productores orientados a la exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Lideran la Transformación del Mercado

Los fertilizantes dominan la participación del mercado de agroquímicos de Sudáfrica, representando el 46,42% de la participación total en 2025, principalmente debido al cultivo intensivo de caña de azúcar. El crecimiento del segmento está respaldado por formulaciones de liberación controlada que mejoran la eficiencia de los nutrientes en condiciones de escasez hídrica. La volatilidad del precio del nitrógeno influye en las decisiones de los agricultores sobre el momento y las tasas de aplicación, mientras que los subsidios gubernamentales ayudan a los pequeños agricultores a gestionar las variaciones de costos. El segmento de fertilizantes fosfatados enfrenta restricciones de suministro debido a limitaciones de exportación, mientras que el potasio se mantiene estable pero está sujeto a riesgos de transporte. Los fabricantes de fertilizantes están incorporando micronutrientes en mezclas premium específicamente diseñadas para cultivos hortícolas orientados a la exportación.

Los adyuvantes experimentan el crecimiento más rápido en el mercado de agroquímicos de Sudáfrica, con una CAGR proyectada del 6,1% hasta 2031. La integración de tecnología mejora la eficiencia en el uso de nutrientes, apoyando las prácticas de agricultura regenerativa. Las grandes explotaciones comerciales utilizan sistemas digitales de monitoreo del suelo y distribuidores de tasa variable para reducir la superposición de aplicaciones y optimizar el uso de insumos. Los pequeños agricultores acceden a servicios de distribución de fertilizantes a través de cooperativas, manteniendo una demanda constante de fertilizantes a pesar de la estabilización de las tasas de aplicación. Las inversiones en infraestructura en terminales de granel interiores mejoran la confiabilidad del suministro y reducen los costos de transporte, beneficiando particularmente a las zonas rurales afectadas por las fluctuaciones cambiarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Granos Impulsan el Volumen, las Frutas y Verduras Aceleran el Crecimiento

Los granos y cereales constituyen el segmento de aplicación más grande, representando el 39,55% del tamaño del mercado de agroquímicos de Sudáfrica en 2025. La producción de maíz requiere programas equilibrados de fertilización y aplicaciones estratégicas de pesticidas, con tecnología mejorada que permite métodos de aplicación precisos. La adopción de sistemas de labranza de conservación y cultivos de cobertura mantiene la demanda de herbicidas para gestionar los residuos de cultivos mientras se preserva la calidad del suelo.

El segmento de frutas y verduras crece a una CAGR del 5,45% hasta 2031, respaldado por sólidos precios de exportación que justifican mayores inversiones en insumos. Las operaciones frutícolas del Cabo Occidental dependen de reguladores del crecimiento vegetal y programas específicos de fungicidas para cumplir con los requisitos de los mercados internacionales. El crecimiento continúa a medida que se expanden las operaciones de viñedos y granjas de bayas, mientras que los sistemas de cultivo en invernadero aumentan la intensidad del uso local de pesticidas. Los agricultores mantienen la rentabilidad mediante prácticas de gestión basadas en datos y posicionamiento de productos premium, a pesar del aumento de los gastos en insumos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Cabo Occidental, KwaZulu-Natal y Estado Libre anclan la demanda comercial de agroquímicos de Sudáfrica, cada uno reflejando sistemas de cultivo y estrategias de insumos distintos. Cabo Occidental lidera el mercado con la mayor participación, impulsado por huertos frutícolas que dependen en gran medida de insumos de alta especificación y reguladores del crecimiento vegetal. Los protocolos de exportación configuran calendarios de pulverización precisos, y los fruticultores recurren cada vez más a productos especializados para gestionar los desafíos climáticos como el enfriamiento invernal insuficiente.

KwaZulu-Natal combina plantaciones de caña de azúcar con zonas hortícolas, lo que resulta en una fuerte demanda de fertilizantes y un uso creciente de adyuvantes, especialmente para aplicaciones aéreas. El clima subtropical intensifica la presión de enfermedades fúngicas, lo que impulsa el uso generalizado de fungicidas sistémicos. La proximidad al puerto y la infraestructura ferroviaria de Durban mejora el acceso a los insumos, aunque los riesgos de congestión llevan a los agricultores a mantener reservas en la explotación para operaciones ininterrumpidas. Estado Libre domina la producción de maíz y trigo, centrándose en envíos de fertilizantes a granel y programas de herbicidas que apoyan la labranza de conservación. Si bien la adopción de formulaciones avanzadas es más lenta debido a la sensibilidad al costo, los ensayos cooperativos muestran potencial para mejorar la eficiencia de los nutrientes. Las temporadas de cultivo cortas hacen que la entrega oportuna sea crítica, y la logística regional continúa evolucionando para satisfacer la demanda estacional. Las provincias interiores como Limpopo y Gauteng añaden diversidad, con la expansión de cítricos y macadamia impulsada por el riego y la agricultura intensiva de verduras periurbanas que configuran las necesidades localizadas de insumos.

Panorama Competitivo

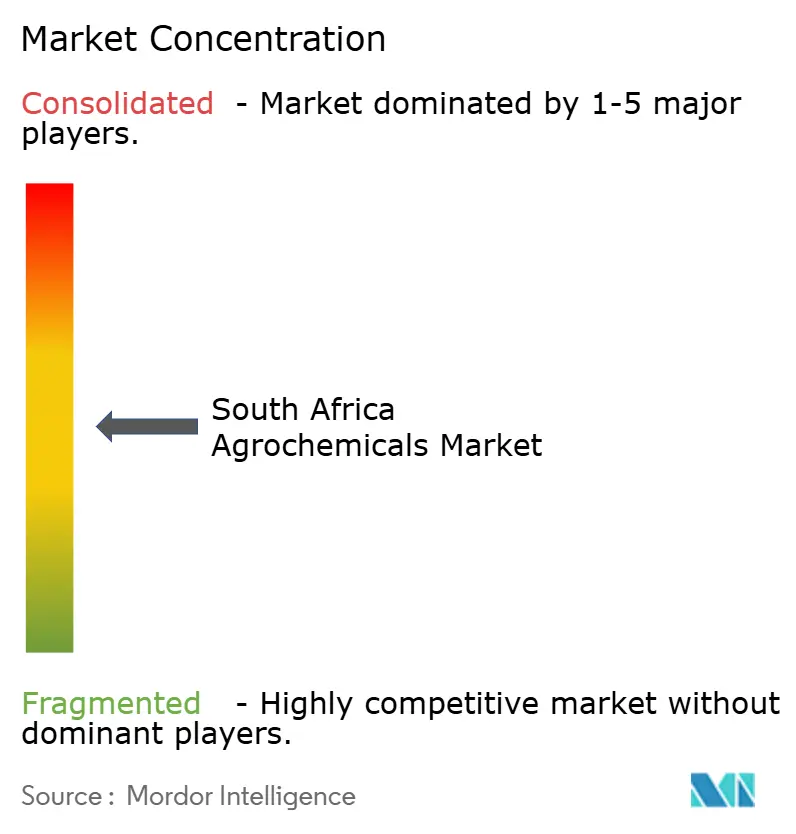

El mercado de agroquímicos de Sudáfrica sigue siendo moderadamente fragmentado, con los cinco mayores actores controlando casi la mitad de la participación en 2024. Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE y Omnia Group Limited controlan colectivamente esta porción del mercado. Estas empresas mantienen sus posiciones a través de carteras diversificadas, adquisiciones estratégicas y sólidas redes de distribución. Su presencia en el mercado está respaldada por experiencia técnica, reconocimiento de marca e integración con los sistemas de agricultura comercial. La inversión en instalaciones locales de mezcla y apoyo agronómico fortalece su alcance en operaciones a escala de grandes explotaciones y pequeños agricultores.

Las plataformas digitales están transformando la relación con los proveedores al simplificar los procesos de pedido y mejorar los servicios de asesoramiento. Los especialistas locales amplían sus operaciones para proporcionar insumos de respuesta rápida y apoyo agronómico personalizado. El análisis de datos y el diagnóstico remoto optimizan el uso de insumos y minimizan el desperdicio. La integración de herramientas de agricultura de precisión en las estrategias de gestión de cultivos mejora la eficiencia operativa y fortalece las relaciones con los proveedores. Estas plataformas también permiten la trazabilidad y el monitoreo del cumplimiento, que son esenciales para los productores orientados a la exportación y los productores hortícolas de alto valor en las provincias clave.

La resiliencia de la cadena de suministro se ha convertido en una prioridad estratégica, con empresas que invierten en almacenamiento interior, formulación en sitio y logística portuaria para gestionar la volatilidad del mercado. El complejo entorno regulatorio beneficia a las empresas bien capitalizadas que pueden navegar eficazmente los requisitos de cumplimiento. Estos factores crean barreras de entrada para los nuevos actores mientras fortalecen las posiciones de las empresas establecidas. Las empresas se adaptan a las cambiantes condiciones climáticas y las limitaciones de infraestructura modificando los modelos de entrega y las ofertas de servicios regionales. El éxito a largo plazo depende de la agilidad operativa, la comprensión regulatoria y la disponibilidad constante de productos durante las temporadas de cultivo.

Líderes de la Industria de Agroquímicos de Sudáfrica

Bayer AG

Syngenta Group

Corteva Agriscience

BASF SE

Omnia Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2023: Bayer AG lanzó su nuevo tratamiento fungicida de semillas, EverGol Energy, en Sudáfrica, con disponibilidad prevista para los agricultores en 2024. Este tratamiento tiene como objetivo tanto Fusarium spp. como Pythium spp. en cultivos de maíz y soja.

- Septiembre de 2023: Syngenta Group lanzó un regulador del crecimiento vegetal, "NoMow", para profesionales del césped en Sudáfrica. El producto es el regulador del crecimiento vegetal (RCV) de confianza y económico que optimiza el esfuerzo de siega y la calidad del césped. NoMow puede utilizarse de forma segura hasta 12 meses al año, siempre que se produzca un crecimiento activo del césped.

- Julio de 2023: K+S Aktiengesellschaft adquirió una participación del 75% en la división de fertilizantes de Industrial Commodities Holdings (Pty) Ltd (ICH), una empresa comercial con sede en Sudáfrica. Tras la firma del acuerdo, la entidad recién adquirida funcionará bajo el nombre Fertiva (Pty) Ltd. Este movimiento estratégico tiene como objetivo reforzar y ampliar el alcance de distribución de K+S en Sudáfrica.

Alcance del Informe del Mercado de Agroquímicos de Sudáfrica

Los agroquímicos son productos químicos producidos comercialmente o compuestos orgánicos utilizados en la agricultura para la protección y nutrición de los cultivos. El mercado de agroquímicos de Sudáfrica está segmentado por tipo (fertilizantes, pesticidas, adyuvantes y reguladores del crecimiento vegetal) y aplicación (granos y cereales, oleaginosas, frutas y verduras, y otras aplicaciones (plantación, césped, ornamentales y pasto)). El informe ofrece el dimensionamiento del mercado en términos de valores en USD.

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| Potásicos | |

| Otros Fertilizantes | |

| Pesticidas | Herbicidas |

| Insecticidas | |

| Fungicidas | |

| Otros Pesticidas | |

| Adyuvantes | |

| Reguladores del Crecimiento Vegetal |

| Granos y Cereales |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Cultivos de Plantación |

| Césped y Ornamentales |

| Por Tipo | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| Potásicos | ||

| Otros Fertilizantes | ||

| Pesticidas | Herbicidas | |

| Insecticidas | ||

| Fungicidas | ||

| Otros Pesticidas | ||

| Adyuvantes | ||

| Reguladores del Crecimiento Vegetal | ||

| Por Aplicación | Granos y Cereales | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Cultivos de Plantación | ||

| Césped y Ornamentales | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de agroquímicos de Sudáfrica en 2026?

El mercado se sitúa en USD 2,39 mil millones en 2026 y crece hacia USD 2,88 mil millones en 2031 a una CAGR del 3,8%.

¿Qué segmento representa los mayores ingresos?

Los fertilizantes lideran con el 46,42% del total de ventas para satisfacer las necesidades de nutrición intensiva de caña de azúcar y granos.

¿Qué tipo de insumo crece más rápido?

Los adyuvantes registran el crecimiento más rápido con una CAGR del 6,1% debido a la integración de la pulverización de precisión.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco fabricantes más grandes controlan el 46% de las ventas, lo que apunta a una fragmentación moderada y espacio para nuevos participantes.

Última actualización de la página el: