Tamaño y Participación del Mercado de Agroquímicos de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

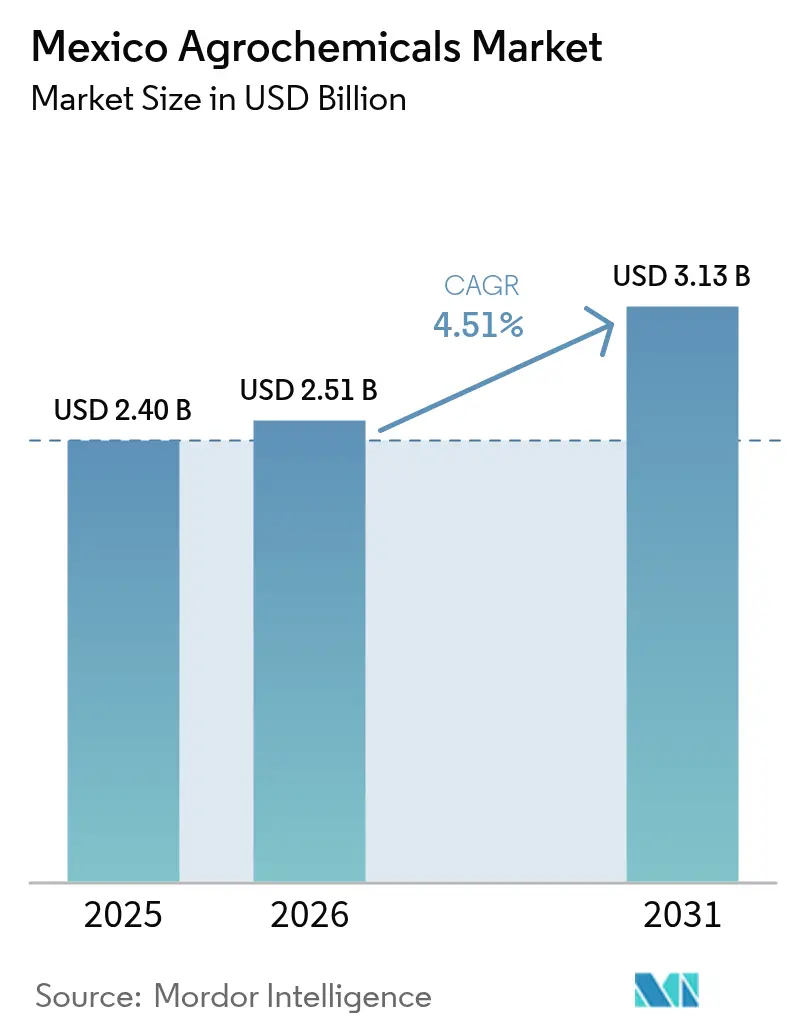

| Tamaño del mercado en el año base (2025) | 2.4 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de México por Mordor Intelligence

El mercado de agroquímicos de México fue valuado en USD 2,4 mil millones en 2025 y se estima que crecerá de USD 2,51 mil millones en 2026 para alcanzar USD 3,13 mil millones en 2031, a una CAGR del 4,51% durante el período de pronóstico (2026-2031). La amplia base de granos irrigados de México, la rápida expansión de las exportaciones hortícolas y los constantes desembolsos de subsidios gubernamentales anclan la demanda, mientras que las normas más estrictas sobre ingredientes activos y las fluctuaciones de las materias primas a nivel global moderan la curva de crecimiento. Los vales de fertilizantes contribuyen a estabilizar las compras de los pequeños agricultores y catalizan la recuperación de la superficie sembrada de maíz y sorgo tras condiciones como la sequía[1]Fuente: Servicio de Información Agroalimentaria y Pesquera, "Estadísticas de Producción Agrícola," SIAP, gob.mx. Los huertos orientados a la exportación y los conglomerados de agricultura protegida están creando nichos especializados para mezclas de micronutrientes, fungicidas de cobre y formulaciones solubles en agua que alcanzan precios superiores al promedio. La intensidad competitiva se mantiene moderada.

Conclusiones Clave del Informe

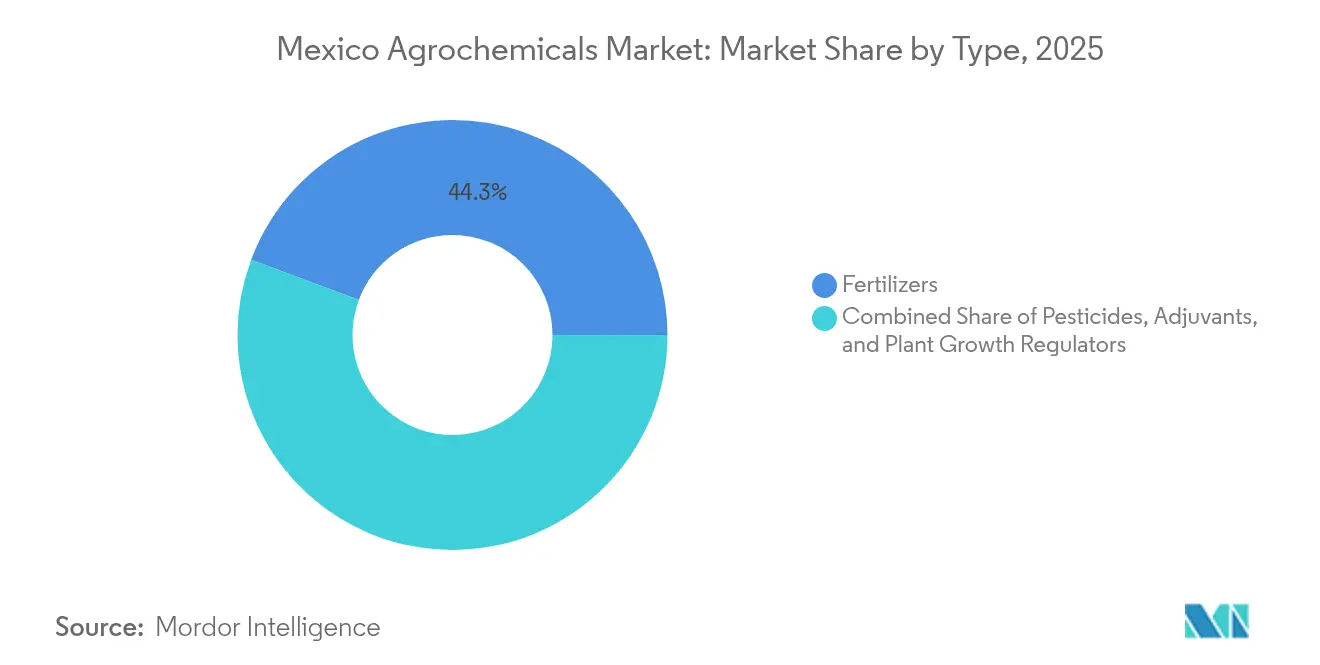

- Por tipo de producto, los fertilizantes lideraron con una participación del 44,30% en los ingresos en 2025, mientras que se proyecta que los fertilizantes especializados crezcan a una CAGR del 8,46% hasta 2031.

- Por aplicación, los granos y cereales representaron el 48,80% de la participación del mercado de agroquímicos de México en 2025, y se prevé que las frutas y verduras se expandan a una CAGR del 7,94% hasta 2031.

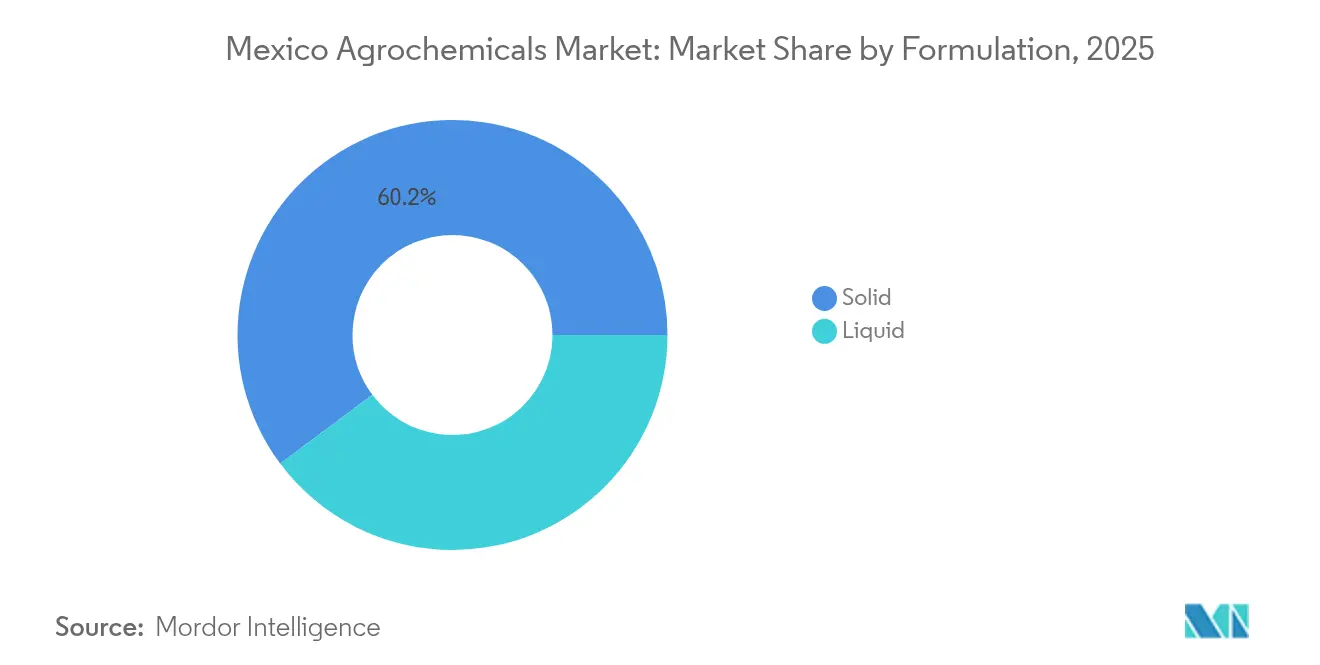

- Por formulación, las formulaciones sólidas representaron el 60,20% del tamaño del mercado de agroquímicos de México en 2025, mientras que las formulaciones líquidas avanzan a una CAGR del 7,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agroquímicos de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Subsidios Gubernamentales Impulsan la Demanda de Fertilizantes en los Segmentos de Pequeños Agricultores | +1.2% | Nacional, con mayor fuerza en zonas de pequeños agricultores de temporal | Mediano plazo (2–4 años) |

| La Recuperación de la Superficie Sembrada de Maíz y Sorgo Impulsa el Consumo de Nutrientes | +0.8% | Sinaloa, Sonora, Jalisco | Corto plazo (≤ 2 años) |

| La Adopción del Manejo Integrado de Plagas Transforma la Mezcla de Productos | +0.7% | Regiones exportadoras a nivel nacional | Largo plazo (≥ 4 años) |

| La Expansión de las Exportaciones de Aguacate Impulsa la Demanda de Insumos Especializados | +0.9% | Michoacán, Jalisco, Nayarit | Mediano plazo (2–4 años) |

| La Expansión de la Agricultura Protegida Acelera la Intensificación de Insumos | +0.6% | Centro de México y Baja California | Largo plazo (≥ 4 años) |

| La Adopción de Tecnología de Agricultura de Precisión Optimiza la Eficiencia de los Insumos | +0.5% | Granjas comerciales en todo México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios Gubernamentales Impulsan la Demanda de Fertilizantes en los Segmentos de Pequeños Agricultores

El programa de fertilizantes de la SADER (Secretaría de Agricultura y Desarrollo Rural) asignó MXN 9 mil millones (USD 500 millones) en 2024, un incremento del 15% respecto a 2023 [2]Fuente: Secretaría de Agricultura y Desarrollo Rural, "Programas de Apoyo al Campo," SADER, gob.mx . La inclusión de mezclas especializadas como urea de liberación lenta y micronutrientes quelados impulsó la adopción de productos premium, y las líneas de formulación local se han ampliado para que los proveedores internacionales puedan calificar para la norma de abastecimiento doméstico. Los agricultores participantes reportan incrementos de rendimiento del 7% al 9% en maíz de temporal, lo que refuerza la importancia política y agronómica del programa. Los distribuidores ahora agrupan aplicaciones móviles de asesoría junto con el canje de vales, profundizando la lealtad a la marca.

La Adopción del Manejo Integrado de Plagas Transforma la Mezcla de Productos

Los ensayos de campo del INIFAP (Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias) demuestran que las técnicas de manejo integrado de plagas reducen el volumen total de plaguicidas hasta en un 40% sin sacrificar los rendimientos.[3]Fuente: Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias, "Investigación y Desarrollo Agrícola," INIFAP, gob.mx Los productores exportadores que buscan el cumplimiento de los límites máximos de residuos ahora dependen de trampas de feromonas e insecticidas selectivos con modos de acción precisos. La COFEPRIS aprobó 12 productos de riesgo reducido en 2024, el doble del conteo del año anterior. Estos lanzamientos favorecen a los proveedores con sólidas cadenas de I+D capaces de reemplazar los activos de amplio espectro que están siendo eliminados, y estimulan la demanda de adyuvantes que optimizan la retención de gotas y la cobertura del dosel.

La Expansión de las Exportaciones de Aguacate Impulsa la Demanda de Insumos Especializados

México exportó 1,4 millones de toneladas de aguacate en 2024, generando USD 3,2 mil millones e impulsando regímenes intensivos de insumos en 140.000 hectáreas en Michoacán más nuevas superficies en Jalisco. Los programas de fungicidas de cobre requieren de ocho a doce aplicaciones por temporada, y los productores aplican cada vez más zinc foliar, boro y calcio para alcanzar los estándares de fruta de Grado 1 del Departamento de Agricultura de los Estados Unidos. Las nuevas plantaciones de huertos utilizan fumigantes de suelo y bioestimulantes de raíces en el establecimiento, diversificando aún más el catálogo de productos disponibles. Los protocolos de exportación exigen pruebas de residuos, impulsando la demanda hacia formulaciones con intervalos de preharvest más cortos.

La Expansión de la Agricultura Protegida Acelera la Intensificación de Insumos

Los ciclos de producción de tomate y pimiento morrón durante todo el año dentro de invernaderos crean perfiles de compra no estacionales muy valorados por los proveedores. Los ambientes cerrados requieren insecticidas selectivos que preserven la calidad del aire para los trabajadores y proporcionen otros beneficios asociados, impulsando la demanda de nuevas clases de productos químicos y soluciones innovadoras. Los incentivos de crédito gubernamentales que cubren una parte significativa del gasto de capital en invernaderos impulsan el continuo crecimiento de la superficie.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad de los Precios de las Materias Primas Presiona las Cadenas de Suministro Dependientes de Importaciones | -1.1% | Cadenas de suministro dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| El Endurecimiento Regulatorio de la SEMARNAT Reduce los Ingredientes Activos Disponibles | -0.8% | Nacional, con aplicación variable por estado | Mediano plazo (2–4 años) |

| El Estrés Hídrico y la Salinidad del Suelo Reducen la Eficiencia de los Insumos | -0.6% | Sonora, Sinaloa, Baja California, zonas costeras | Largo plazo (≥ 4 años) |

| Los Productos Falsificados Socavan el Valor de Mercado y la Confianza de los Agricultores | -0.7% | Canales rurales informales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de las Materias Primas Presiona las Cadenas de Suministro Dependientes de Importaciones

Las importaciones de amoníaco, roca fosfórica y potasa cubren el 70% de las necesidades nacionales, por lo que las fluctuaciones que oscilaron entre USD 300 y USD 650 por tonelada de urea en 2024 se trasladaron directamente a los precios en almacén. La producción nacional de amoníaco cayó al 60% de la capacidad debido a las restricciones de gas natural en las instalaciones de PEMEX, aumentando la dependencia de las importaciones. La congestión portuaria en Veracruz y Altamira durante la temporada pico añadió entre USD 15 y USD 25 por tonelada en cargos por estadía, y una depreciación del 10% del peso normalmente eleva los costos de los distribuidores entre un 7% y un 8%. Los pequeños agricultores que compran en el momento de la siembra son los que tienen menor capacidad de cobertura, lo que afecta el volumen de base durante los picos de precios.

El Endurecimiento Regulatorio de la SEMARNAT Reduce los Ingredientes Activos Disponibles

Treinta y cinco ingredientes activos han sido prohibidos o restringidos desde 2024, y la eliminación gradual del glifosato prevista para 2025 deja a los productores de maíz buscando alternativas. La eliminación del paraquat en 2024 eliminó un desecante clave, forzando el cambio a opciones más costosas como el diquat o la cosecha mecánica en el sorgo. Los límites de atrazina en las zonas de protección de aguas subterráneas ahora cubren aproximadamente dos millones de hectáreas, presionando a los productores a adoptar mezclas de herbicidas con múltiples ingredientes que frecuentemente duplican el costo del programa. La divergencia regulatoria entre estados complica la logística, ya que los distribuidores gestionan listas de cumplimiento variables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Anclan el Mercado y los Fertilizantes Especializados Lideran el Crecimiento

Por tipo de producto, los fertilizantes lideraron con una participación del 44,30% en los ingresos en 2025. Los productos nitrogenados representan la mayor parte, reflejando la alta demanda del maíz, mientras que las formulaciones fosfatadas apoyan el crecimiento radicular en frijoles y garbanzos. El potasio depende de minas en el extranjero, lo que da a los mezcladores locales margen para ajustar proporciones y capturar márgenes. Se proyecta que los fertilizantes especializados superen al mercado de agroquímicos de México en general, con una CAGR del 8,46% hasta 2031, ya que la urea encapsulada, los quelatos y los gránulos bioreforzados se adaptan a los esquemas de agricultura de precisión.

Los productos de eficiencia nitrogenada ahora se comercializan a través de todos los principales distribuidores, respaldados por la elegibilidad para vales y la demanda del segmento de invernaderos. Los plaguicidas ocupan la segunda mayor participación del gasto, y los herbicidas lideran ese subconjunto porque 7,1 millones de hectáreas de maíz dependen del control de malezas. Los fungicidas están ganando popularidad a medida que los exportadores de aguacate y bayas buscan certificados fitosanitarios impecables. Los adyuvantes y reguladores del crecimiento vegetal siguen siendo menores, pero los surfactantes que mejoran la dispersión en el dosel están ganando una participación de un solo dígito a medida que las ventanas de aplicación se reducen bajo límites de residuos más estrictos.

Por Aplicación: Volumen de Granos Estable, Valor de Horticultura en Ascenso

Por aplicación, los granos y cereales representaron el 48,80% de la participación del mercado de agroquímicos de México en 2025. Los grandes establecimientos mecanizados aplican programas de herbicidas de preemergencia que se complementan con prácticas de labranza mínima. Las legumbres y oleaginosas muestran un crecimiento incremental respaldado por la demanda de alimentos para el ganado, pero siguen siendo comparativamente nicho en la escala de ingresos.

Se prevé que las frutas y verduras se expandan a una CAGR del 7,94%, convirtiéndolas en el segmento más dinámico hasta 2031. Las hectáreas de aguacate se expanden fuera de Michoacán, requiriendo secuencias intensivas de fungicidas de cobre y micronutrientes foliares. Las operaciones de berries protegidas en túneles de techo alto utilizan NPK soluble a tasas tres veces superiores a las de tomates a campo abierto. Los protocolos de exportación que exigen tolerancia cero para ciertos residuos están acelerando los cambios hacia modos de acción selectivos, elevando así los precios de venta promedio y aumentando la contribución absoluta al mercado de agroquímicos de México.

Por Formulación: Los Sólidos Dominan pero los Líquidos Avanzan por la Adopción Tecnológica

Por formulación, las formulaciones sólidas representaron el 60,20% del tamaño del mercado de agroquímicos de México en 2025, ya que los fertilizantes granulados son fáciles de aplicar con esparcidores remolcados por tractores comunes en las zonas cerealeras de Sinaloa. Los polvos mojables siguen siendo costo-efectivos para las necesidades básicas de fungicidas y toleran largos ciclos de almacenamiento en depósitos rurales cálidos. La tecnología de recubrimiento de gránulos que incorpora micronutrientes está comenzando a diferenciar los niveles de precios.

Se estima que los formatos líquidos crecerán un 7,28% anual hasta 2031, ya que la fertigación por goteo, la aplicación aérea con drones y los equipos de tasa variable demandan formulaciones con curvas de flujo predecibles. Los fertilizantes solubles en agua ya dominan los programas de nutrición de pimiento y pepino en invernaderos, y los concentrados herbicidas emulsionables reducen los volúmenes de enjuague cuando los productores implementan programas de mezcla en tanque. Los proveedores están invirtiendo en plantas en Lerma y Querétaro para localizar la mezcla de líquidos, reduciendo los tiempos de entrega cuando los tipos de cambio del peso fluctúan.

Análisis Geográfico

Los estados del norte, como Sinaloa, Sonora y Tamaulipas, representan un bloque significativo de la demanda. Los niveles de mecanización permiten la adopción temprana de aplicadores de precisión que favorecen los fertilizantes encapsulados y los herbicidas selectivos. La escasez de agua impulsa la adopción de acondicionadores a base de polímeros y paquetes de nutrientes tolerantes a la salinidad.

El centro de México, que abarca Jalisco, Michoacán y Guanajuato, contribuye con un porcentaje modesto de las ventas. El régimen fitosanitario de Michoacán exige aplicaciones de cobre y fertilizaciones foliares con micronutrientes. La región se beneficia de densas redes de distribuidores y de la proximidad a instituciones de investigación que realizan parcelas de demostración que promueven el manejo integrado y el monitoreo digital.

Los estados del sur y sureste, incluidos Chiapas, Oaxaca y Yucatán, actualmente representan una contribución menos significativa al mercado de agroquímicos de México, pero registran la expansión más rápida a medida que la penetración de vales de fertilizantes se amplía. Los pequeños agricultores están cambiando de variedades de semilla guardada a híbridos de mayor rendimiento que requieren más nutrientes por hectárea.

Panorama regulatorio

México regula los plaguicidas y los nutrientes vegetales a través de un marco interinstitucional coordinado bajo CICLOPLAFEST. COFEPRIS lidera en materia de salud, SEMARNAT cubre los aspectos ambientales, y SADER opera a través de SENASICA para agricultura y control fitosanitario. El acceso al mercado del producto depende del registro más las autorizaciones de importación y exportación correspondientes, mientras que el cumplimiento se sustenta en la Ley Federal de Sanidad Vegetal, que exige monitoreo y verificación del uso de plaguicidas para limitar la contaminación y proteger la sanidad vegetal.

El cumplimiento en materia de etiquetado y empaque se hace cumplir mediante normas obligatorias como la NOM-232-SSA1-2009 para envases y etiquetas de plaguicidas técnicos y formulados. Esto define el diseño gráfico y la información de trazabilidad, y también afecta las prácticas de manejo de los distribuidores. Dado el proceso interinstitucional de aprobación y aplicación, junto con las restricciones y eliminaciones progresivas de ingredientes activos mencionadas en el contexto del mercado (incluidas las acciones de SEMARNAT y COFEPRIS), los proveedores necesitan una sólida preparación de expedientes, canales de reformulación y programas de cumplimiento para distribuidores a fin de mantener los permisos de comercialización.

Panorama Competitivo

El mercado de agroquímicos de México presenta una concentración moderada; los cinco principales proveedores mantuvieron una participación mayoritaria de los ingresos de 2024, equilibrando los beneficios de escala con espacio para innovadores de nicho. Bayer ostenta una participación prominente al combinar híbridos de maíz con paquetes de tolerancia a herbicidas alineados, ofreciendo una propuesta de valor integrada que asegura los flujos de ingresos tanto de semillas como de química. Syngenta le sigue con una participación significativa, respaldada por el liderazgo en semillas de hortalizas y una amplia línea de fungicidas para usuarios de invernaderos. UPL es otro jugador prominente con una participación mayoritaria, lo que ilustra la solidez de las carteras post-patente cuando se combinan con profundas redes de logística rural que garantizan el suministro en temporada.

Las herramientas digitales de asesoría agrícola se han convertido en un claro elemento diferenciador. La plataforma FieldView de Bayer cubre casi 500.000 hectáreas, impulsando la venta cruzada de recomendaciones de fertilizantes de tasa variable. La suite Cropwise de Syngenta ofrece alertas predictivas de enfermedades vinculadas a sus fungicidas de riesgo reducido recientemente registrados. Los actores locales aprovechan los grupos de WhatsApp y los días de demostración en campo para generar lealtad en áreas remotas donde la conectividad de datos es irregular pero la recomendación entre pares tiene mucho peso.

El endurecimiento regulatorio favorece a los proveedores con sólidas capacidades de I+D, ya que la salida de moléculas antiguas de alta toxicidad abre espacio para químicos selectivos. La patente de BASF sobre complejos de cobre-aminoácidos respalda una línea premium para productores de huertos con tendencia orgánica. Los distribuidores capaces de garantizar la trazabilidad mediante códigos QR y sellos a prueba de manipulaciones también ganan participación frente a los mercados de productos falsificados. La localización de la producción continúa: BASF invertirá EUR 50 millones (USD 55 millones) en Lerma para reducir el riesgo de congestión portuaria y la exposición cambiaria.

Líderes de la Industria de Agroquímicos de México

Syngenta Crop Protection AG

UPL Limited

Yara International ASA

BASF SE

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios regulatorios crean oportunidades para los proveedores que puedan sustituir los ingredientes activos restringidos por químicos y biológicos más nuevos y de menor riesgo, además de favorecer una mejor economía para la innovación diferenciada. En abril de 2026, un decreto que modifica el Reglamento en materia de Plaguicidas, Nutrientes Vegetales y Sustancias Tóxicas o Peligrosas introdujo un período de protección de datos de 10 años para los datos de seguridad y eficacia de nuevos productos, y amplió la vigencia de renovación del registro de 5 a 10 años. Juntas, estas disposiciones favorecen a los innovadores con expedientes registrables y mejoran la planificación del ciclo de vida de los portafolios de marca. La misma reforma endureció los requisitos para los solicitantes de productos genéricos o "me-too" al exigir prueba de una patente vigente en México o una licencia registrada ante el IMPI, lo que redefine las estrategias de entrada para los portafolios posteriores a la patente.

Las oportunidades del lado de la demanda se concentran en la horticultura y los huertos orientados a la exportación, donde los productores monetizan el cumplimiento y el desempeño, incluidos los productos de fertirriego solubles en agua para agricultura protegida y los programas de micronutrientes y a base de cobre para cultivos como el aguacate (1,4 millones de toneladas exportadas en 2024). El volumen también se sostiene mediante el gasto programático, con el apoyo a fertilizantes de SADER que asignó MXN 9.000 millones en 2024 y la elegibilidad de vales para mezclas especializadas que amplía la base alcanzable de pequeños productores más allá del NPK básico. Del lado de la oferta, la localización y las capas de servicio pueden reducir las interrupciones derivadas de la dependencia de importaciones y la filtración de productos falsificados, incluidas la mezcla local de líquidos, la trazabilidad mediante códigos QR y la gestión con soporte digital alineada con los requisitos de cumplimiento de COFEPRIS/SENASICA.

Desarrollos recientes del sector

- Julio de 2026: Syngenta inauguró un nuevo laboratorio de investigación en El Ejido enfocado en abordar los desafíos agronómicos y técnicos de los productores. La mayor capacidad local de I+D y pruebas favorece una adaptación más rápida de las soluciones de protección de cultivos y biológicas a las presiones regionales de plagas y enfermedades, estrechando el vínculo entre la validación en campo y la comercialización en México.

- Mayo de 2025: PepsiCo y Yara ampliaron su asociación a América Latina, incluido el trabajo con productores de papa en México, para avanzar en prácticas de fertilización y agricultura de menor huella de carbono en toda la cadena de valor alimentaria. El programa refuerza la demanda de productos de nutrientes diferenciados y servicios de asesoría que documentan resultados de sostenibilidad para los compradores en etapas posteriores.

- Septiembre de 2024: COFEPRIS incrementó las aprobaciones de productos de protección de cultivos de menor riesgo, y el contexto del mercado señala que se aprobaron 12 de estos productos en 2024. El mayor ritmo de registros de bajo riesgo aceleró la rotación de portafolios alejándose de moléculas de amplio espectro más antiguas y amplió las opciones para los productores exportadores que gestionan requisitos de cumplimiento de residuos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de agroquímicos de México corresponde al valor de ventas de los insumos químicos de uso agrícola empleados en la producción de cultivos dentro de México, abarcando fertilizantes, plaguicidas, adyuvantes y reguladores de crecimiento vegetal en los usos de cultivos comunes y formas de formulación.

Exclusiones del alcance: excluimos las compras a granel que posteriormente se revenden tras un valor agregado, para evitar contabilizar dos veces el valor del mismo producto.

Descripción general de la segmentación

- Por Tipo

- Fertilizantes

- Fertilizantes Nitrogenados

- Fertilizantes Fosfatados

- Fertilizantes Potásicos

- Fertilizantes Especializados

- Plaguicidas

- Herbicidas

- Insecticidas

- Fungicidas

- Adyuvantes

- Surfactantes

- Aceites y Concentrados

- Reguladores del Crecimiento Vegetal

- Auxinas

- Citoquininas

- Giberelinas

- Fertilizantes

- Por Aplicación

- Granos y Cereales

- Legumbres y Oleaginosas

- Frutas y Verduras

- Césped y Ornamentales

- Otras Aplicaciones

- Por Formulación

- Sólida

- Líquida

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comenzó mapeando la actividad agrícola de México y el contexto de uso de químicos, ya que la demanda generalmente sigue la superficie cultivada, la combinación de cultivos y la intensidad de aplicación. Utilizamos fuentes públicas como FAOSTAT, UN Comtrade y estadísticas del gobierno de México (como SIAP e INEGI) para fundamentar las tendencias de superficie cultivada, señales de producción y movimientos comerciales.

También revisamos señales de productos y regulatorias que pueden modificar la demanda o los precios, incluidas las directrices de los reguladores agrícolas y ambientales, publicaciones de asociaciones y coberturas de prensa confiables. Los informes corporativos y las presentaciones a inversionistas se utilizaron para verificar la dirección del negocio, y las suscripciones pagas para datos financieros de empresas y datos comerciales a nivel de envío se usaron selectivamente para validar la dirección y el momento del grupo de valor. Las fuentes aquí mencionadas son solo ilustrativas, y también se consultaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar los patrones de compra y la estacionalidad, y para poner a prueba supuestos difíciles de inferir solo a partir de datos públicos. Hablamos con fabricantes, formuladores, distribuidores, asesores agronómicos y operadores agrícolas en todo México para que los cambios en formulación (sólida frente a líquida), las diferencias de intensidad de cultivo y el comportamiento de precios quedaran representados en el modelo final.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 17% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 17% | Gerentes: 48% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento se fundamentó mediante un enfoque descendente que reconstruye el grupo de valor a partir de la actividad de cultivos de México y las señales de intensidad de insumos, aplicando luego una lógica de precios por grupo de producto principal. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como el precio muestreado por kilogramo o litro multiplicado por los volúmenes de aplicación estimados para cultivos clave, seguido de la validación con distribuidores.

Los insumos utilizados en el modelo incluyeron la superficie sembrada y la combinación de cultivos para los principales granos y hortalizas, las tendencias de importación y exportación para insumos químicos clave, los cambios observados entre formulaciones sólidas y líquidas, la estacionalidad alineada con los ciclos de siembra, y los cambios en la combinación entre fertilizantes, plaguicidas, adyuvantes y reguladores de crecimiento vegetal. Cuando faltaban datos directos, manejamos los vacíos mediante interpolación conservadora y rangos confirmados por expertos para que los resultados se mantuvieran repetibles. Los pronósticos se desarrollaron mediante análisis de escenarios respaldado por una vista de regresión multivariante simple, con la superficie, la dirección del valor de los cultivos y los movimientos del costo de insumos como principales impulsores, y luego se ajustaron utilizando retroalimentación primaria sobre adopción y precios.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, comparando los totales con los movimientos comerciales, las tendencias de superficie cultivada y el gasto implícito por hectárea para cultivos clave. Si un segmento mostraba un cambio inusual, revisamos los supuestos y luego realizamos una segunda revisión por parte del analista y recontactos específicos cuando era necesario aclarar precios, mezcla de productos o momento.

El estudio se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan los precios de fertilizantes o plaguicidas, la regulación o la disponibilidad de suministro. Antes de la entrega, un analista realiza una nueva revisión completa del modelo y la narrativa para que los clientes reciban una visión actualizada alineada con las últimas estadísticas públicas y la retroalimentación de mercado confirmada.

Comparación del tamaño del mercado de agroquímicos de México de Mordor Intelligence con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los agroquímicos de México pueden diferir incluso cuando los títulos parecen similares, porque la canasta de productos incluida y la base de precios no siempre están alineadas. El año base seleccionado, la forma en que se tratan las importaciones y si se contabilizan los márgenes de distribución también pueden modificar la cifra final.

En la práctica, las mayores brechas surgen de si se incluyen los fertilizantes junto con los químicos de protección de cultivos, y de si los adyuvantes y los reguladores de crecimiento vegetal se contabilizan como demanda separada o se combinan en los totales de plaguicidas. Otro factor determinante es la base de precios utilizada para el año, ya que algunas estimaciones utilizan un promedio anual, mientras que otras se basan en los meses de mayor precio durante períodos de volatilidad. La dispersión que se muestra a continuación se explica principalmente por incluir fertilizantes más insumos especializados, excluyendo las capas de valor agregado de los revendedores, un tratamiento de alcance aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,40 mil millones de USD (2025) | |

| Consultora global A | 3,12 mil millones de USD (2025) | Utiliza una canasta de productos más amplia que parece ponderar más los fertilizantes, y puede aplicar una base de precios diferente y supuestos de incremento por canal, lo que puede aumentar el valor en comparación con el consumo de uso agrícola. |

| Editorial de la industria B | 4,61 mil millones de USD (2025) | Probablemente combina fertilizantes y plaguicidas con desagregaciones regionales y una perspectiva de precios de largo horizonte, y no queda claro cómo se separan los valores de importación, la formulación local y los márgenes de distribución. |

En las tres cifras, los valores más altos son consistentes con una inclusión más amplia y tratamientos diferentes de la economía de precios y canales. Al vincular los totales con señales de actividad de cultivos y verificar el gasto implícito por hectárea con la retroalimentación del mercado, mantenemos la cifra final trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agroquímicos de México?

El mercado de agroquímicos de México está valuado en USD 2,51 mil millones en 2026 y se proyecta que alcance USD 3,13 mil millones en 2031.

¿A qué velocidad crece la demanda de fertilizantes especializados en México?

Se prevé que los fertilizantes especializados se expandan a una CAGR del 8,46% hasta 2031, superando al mercado en general gracias a la agricultura de precisión y a las necesidades de calidad de los cultivos de exportación.

¿Qué segmento de cultivos impulsa la mayor participación del consumo de agroquímicos?

Los granos y cereales, liderados por el maíz y el sorgo, representan el 48,80% del gasto total debido a su gran superficie cosechada y sus altos requerimientos de nutrientes.

¿Qué regiones ofrecen la mayor oportunidad de crecimiento para los proveedores?

El corredor de agricultura protegida del centro de México y los estados del sur que transitan hacia programas de fertilizantes basados en vales registran el mayor crecimiento en volumen.

Última actualización de la página el: