Tamaño y Participación del Mercado de ADAS de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

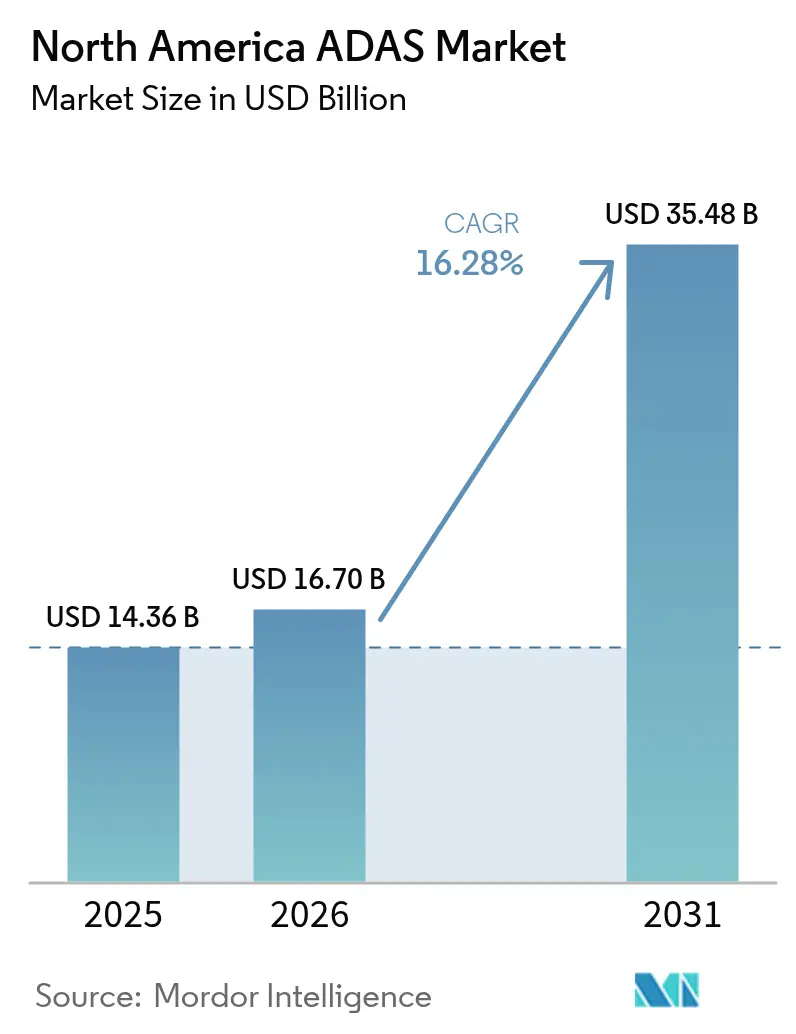

| Tamaño del mercado en el año base (2025) | 14.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ADAS de América del Norte por Mordor Intelligence

El tamaño del Mercado de ADAS de América del Norte fue valorado en 14.360 millones de USD en 2025 y se estima que crecerá desde 16.700 millones de USD en 2026 hasta alcanzar los 35.480 millones de USD en 2031, a una CAGR del 16,28% durante el período de pronóstico (2026-2031). Esto subraya un rápido desplazamiento hacia funciones avanzadas de seguridad y automatización en vehículos de pasajeros y comerciales. La intensificación de las normas federales de seguridad, en particular el requisito de la Administración Nacional de Seguridad del Tráfico en las Carreteras de que todos los vehículos ligeros incorporen frenado de emergencia automático antes de septiembre de 2029, es el mayor catalizador del crecimiento de la demanda a corto plazo.[1]"Norma Federal de Seguridad de Vehículos Automotores N.° 127," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov.

Conclusiones Clave del Informe

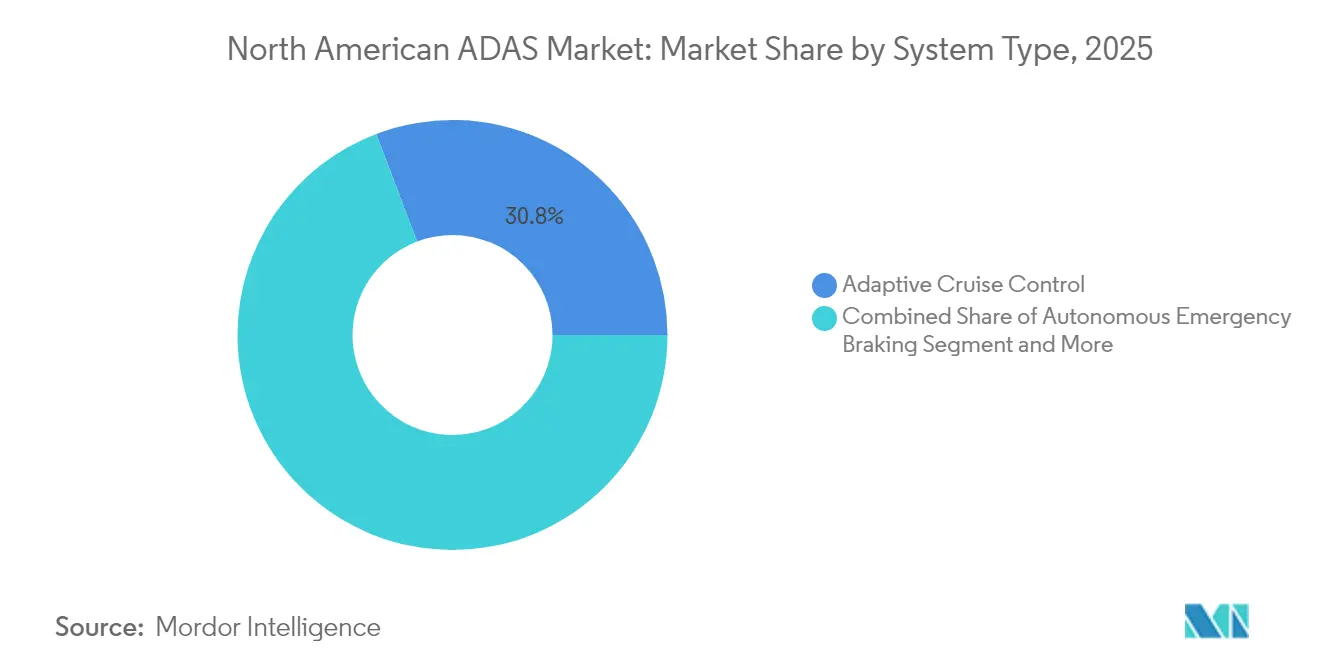

- Por tipo de sistema, el control de crucero adaptativo representó el 30,77% de los ingresos del mercado de ADAS de América del Norte en 2025, mientras que se proyecta que el reconocimiento de señales de tráfico se expandirá a una CAGR del 25,26% hasta 2031.

- Por tecnología de sensores, el radar lideró con el 33,22% de la participación del mercado de ADAS de América del Norte en 2025, mientras que el LiDAR está preparado para el crecimiento más rápido con una CAGR del 22,56% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,05% del tamaño del mercado de ADAS de América del Norte en 2025, aunque se prevé que los vehículos de dos ruedas crezcan a una CAGR del 18,5% hasta 2031.

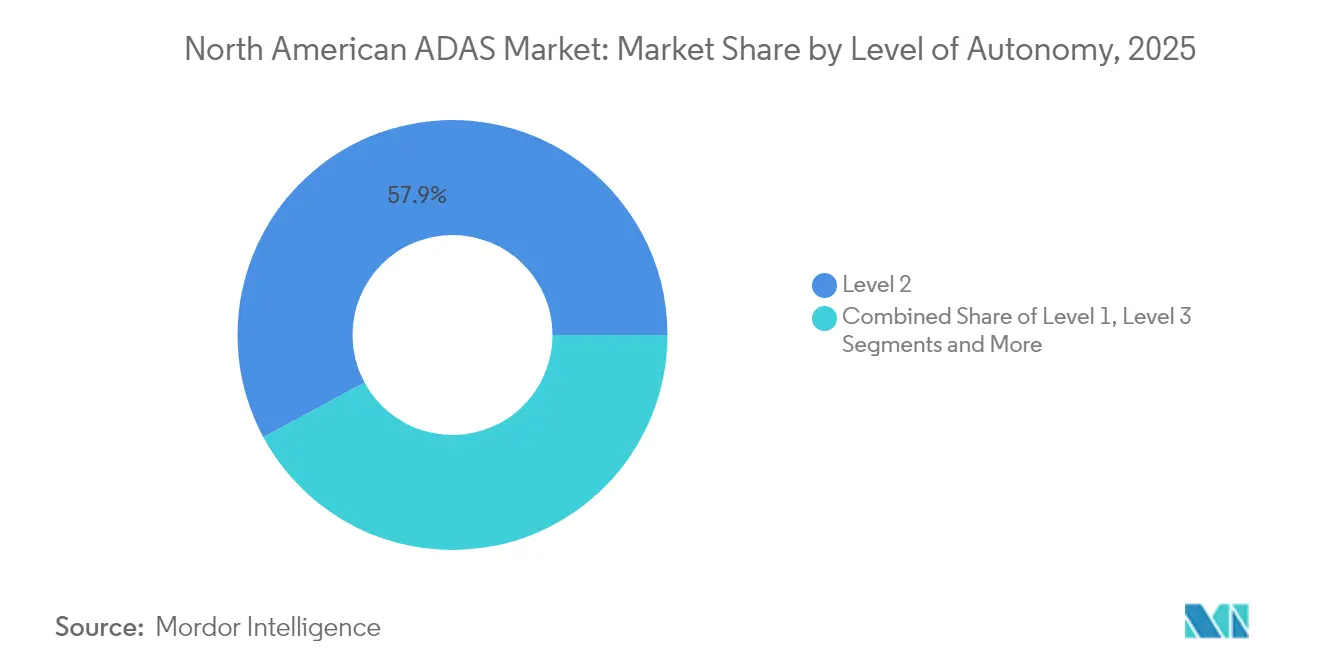

- Por nivel de autonomía, los sistemas de nivel 2 representaron el 57,88% de la base instalada en 2025, mientras que las soluciones de nivel 4 muestran la perspectiva de CAGR más alta del 21,7%.

- Por canal de ventas, las soluciones instaladas por el OEM representaron el 80,71% de los ingresos de 2025; los kits de adaptación para posventa aún proyectan una CAGR del 20,79% hasta 2031.

- Por país, Estados Unidos lideró con el 75,92% de la participación de ingresos del mercado de ADAS de América del Norte en 2025 y se proyecta que crecerá a una CAGR del 17,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de ADAS de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas de AEB y FCW exigidas por el gobierno | +4.2% | Estados Unidos como principal, adopción retrasada en Canadá | Mediano plazo (2-4 años) |

| Reducción de precios de sensores de radar y cámara | +3.1% | América del Norte | Corto plazo (≤ 2 años) |

| Actualizaciones de plataformas de vehículos definidos por software por parte de los OEM | +2.8% | América del Norte | Mediano plazo (2-4 años) |

| Expansión de corredores de autopistas con cartografía HD y V2X | +2.3% | Corredores de Estados Unidos, Canadá limitado | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguros para vehículos equipados con ADAS | +1.9% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Kits de adaptación para posventa para flotas comerciales | +1.1% | Segmentos comerciales de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas de AEB y FCW exigidas por el gobierno

La regulación federal obliga a los OEM a integrar el frenado de emergencia automático que funciona a velocidades de autopista y detecta peatones en situaciones de poca luz, lo que impulsa aumentos materiales en el número de sensores por vehículo y acelera los ciclos de actualización de plataformas. Los proveedores de nivel 1 están agrupando modalidades de cámara, radar y LiDAR en crecimiento en pilas de fusión de calculadora única que cumplen el nuevo protocolo de prueba sin inflar el costo de materiales más allá de los precios objetivo. Las prescripciones de EE. UU. contrastan con la postura basada en resultados de Transport Canada, que ofrece flexibilidad pero paraliza la armonización a nivel regional. El trabajo de cumplimiento adelanta el gasto en software, aumenta el kilometraje de validación y comprime los plazos de lanzamiento dentro de la ventana de plazo de 2029.

Reducción de precios de sensores de radar y cámara

La producción en volumen y el empaquetado a nivel de oblea han reducido los costos de los módulos de radar de 77 GHz en más del 30% entre 2022 y 2024, ampliando la elegibilidad para suites de seguridad en versiones de entrada. Los precios de venta promedio de las cámaras siguen una curva similar porque la densidad de píxeles ha aumentado mientras mejoran los rendimientos de fabricación. Gracias a los diseños de estado sólido, el LiDAR, históricamente con un precio superior a 1.000 USD, ahora está disponible por debajo de 500 USD; Hesai envió más de 501.000 unidades en 2024, un salto del 134,2% interanual, lo que refleja cómo la deflación de costos impulsa una adopción exponencial[2]"Informe Anual 2024," Hesai Group, hesai.com. El cambio en la asequibilidad acelera la estandarización de la fusión de múltiples sensores en sedanes compactos, SUV e incluso vehículos de dos ruedas.

Actualizaciones de plataformas de vehículos definidos por software por parte de los OEM

Los fabricantes de automóviles implementan arquitecturas de cómputo centralizado y EE zonal que separan el hardware de la funcionalidad de las características, lo que permite la evolución continua de ADAS mediante actualizaciones inalámbricas. La alianza del Grupo Volkswagen con Valeo y Mobileye equipa los derivados MQB con percepción de 360 grados y operaciones manos libres de nivel 2+, todo entregado a través de paquetes de software respaldados en la nube[3]"Colaboración ADAS MQB de Próxima Generación," Grupo Volkswagen, media.vw.com. Bosch y Cariad apuntan a la producción en masa de nivel 3 para 2025, respaldados por mil ingenieros que trabajan en canalizaciones de visión por computadora. El enfoque permite la monetización de desbloqueos de funciones durante la vida útil del vehículo.

Descuentos en primas de seguros para vehículos equipados con ADAS

La investigación de LexisNexis en 11 millones de vehículos muestra reducciones significativas en la frecuencia de reclamaciones por lesiones corporales y colisiones donde al menos las funciones básicas de ADAS están activas. La validación actuarial permite a las aseguradoras estructurar descuentos granulares que impulsan la adopción entre los compradores conscientes del costo. Sin embargo, la mayor complejidad de reparación eleva la gravedad de las reclamaciones, produciendo un impacto matizado en el costo total de pérdidas. Los centros especializados en colisiones están invirtiendo en bahías de calibración, impulsando un mercado de servicios paralelo que compensa los aumentos en los precios de los componentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de LiDAR y conjunto de sensores | -2.7% | América del Norte y Global | Mediano plazo (2-4 años) |

| Fragmentación regulatoria | -1.8% | Diferencias entre Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Escasez de técnicos de calibración certificados | -1.4% | Redes de servicio de América del Norte | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en actualizaciones ADAS inalámbricas | -0.9% | Mercados de vehículos conectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de LiDAR y conjunto de sensores

Incluso con fuertes caídas, una pila completa de triple sensor orientada al futuro puede superar los 800 USD en vehículos compactos, lo que desalienta a los OEM de una implementación amplia en segmentos competitivos en costos. El LiDAR para automóviles de pasajeros está por detrás de la fusión radar-cámara en instalaciones totales, lo que deja las funciones de nivel 3 confinadas a marcas premium. Los proveedores están desarrollando fotónica en chip y eliminaciones de espejos de escaneo para llevar soluciones por debajo de 500 USD al mercado, aunque los rendimientos de producción siguen siendo volátiles.

Fragmentación regulatoria en la región del TLCAN

Los plazos para la Norma Federal de Seguridad de Vehículos Automotores de EE. UU. son precisos, mientras que el borrador basado en resultados de Transport Canada permite una interpretación abierta, y México aún no ha publicado mandatos vinculantes de AEB. Los documentos de homologación divergentes obligan a los OEM a adaptar los protocolos de validación, duplicando los gastos de ingeniería. Los proveedores deben mantener múltiples interruptores de funciones en el software para cumplir con objetivos de cumplimiento distintos, retrasando las economías de escala de un solo SKU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Reconocimiento de Señales de Tráfico Impulsa la Innovación

El reconocimiento de señales de tráfico experimentó un aumento del 25,26% de CAGR hasta 2031, ya que los flujos de datos de infraestructura a vehículo mejoran la precisión de clasificación a bordo. La función sustenta la automatización de nivel superior al alimentar información de límites de velocidad y advertencias en tiempo real en los motores de planificación de trayectorias. El control de crucero adaptativo, que representó el mayor bloque de ingresos del 30,77% en 2025, se beneficia de la madurez del radar de largo alcance y el respaldo de las aseguradoras. Se proyecta que el tamaño del mercado de ADAS de América del Norte atribuido al control de crucero adaptativo escale en consonancia con el recorte federal de AEB de 2029, reforzando su papel fundamental. Las instalaciones de frenado de emergencia autónomo, asistencia de mantenimiento de carril y sistema de monitoreo del conductor se expanden a medida que los módulos de cámara de bajo costo y las huellas de ECU estandarizadas simplifican la integración.

Las estrategias de vehículos definidos por software alientan a los OEM a agrupar funciones incrementales después de la venta, permitiendo a los conductores desbloquear la detección de punto ciego o el estacionamiento automatizado mediante una suscripción. El mercado de ADAS de América del Norte continúa favoreciendo el empaquetado modular de funciones porque los compradores pueden adaptar el gasto a los perfiles de riesgo percibidos. La visión nocturna y la iluminación delantera adaptativa siguen siendo premium, aunque la caída de los costos de los sensores infrarrojos presagia una migración descendente. En general, la jerarquía de tipos de sistema demuestra cómo las sinergias entre funciones aceleran el retorno de la inversión en cómputo central mientras se mantiene la flexibilidad de precios al consumidor.

Por Tecnología de Sensores: La Aparición del LiDAR Remodela la Dinámica Competitiva

El radar mantuvo una participación del 33,22% en 2025, debido a su resiliencia en condiciones climáticas adversas y a los precios de productos básicos que permiten extremos frontales de doble y triple radar en automóviles de gama media. Sin embargo, la CAGR esperada del 22,56% del LiDAR señala un punto de inflexión a medida que los modelos de estado sólido se integran con NVIDIA DRIVE Orin para soportar la dirección de emergencia automatizada y la clasificación robusta de objetos hasta 250 metros. El tamaño del mercado de ADAS de América del Norte atribuido al LiDAR está en una trayectoria pronunciada a medida que Mercedes-Benz y Volvo se comprometen con pilas de funciones completas en plataformas de vehículos eléctricos de próxima generación.

La tecnología de cámara sigue siendo indispensable para la semántica a nivel de carril y la detección de semáforos, con envíos en volumen alineados con la adopción de resolución de 8 megapíxeles. Los sensores ultrasónicos cubren puntos ciegos de menos de 5 metros para la asistencia de estacionamiento, mientras que los módulos V2X se multiplican en estados con corredores conectados para extender la conciencia situacional más allá de la línea de visión. Los algoritmos de fusión de sensores ofrecen redundancia, y la Percepción Colectiva de Magna construye gemelos ambientales en red para suavizar las transiciones entre modalidades. La competencia entre proveedores gira cada vez más en torno a las hojas de ruta de chipsets y el software de percepción, eclipsando las métricas de rendimiento de hardware discreto.

Por Tipo de Vehículo: La Innovación en Vehículos de Dos Ruedas Acelera la Expansión del Mercado

Los automóviles de pasajeros constituyeron el 68,05% del volumen de 2025, reflejando su priorización regulatoria y amplia base de consumidores, aunque los vehículos de dos ruedas superarán a todos los demás segmentos con una CAGR del 18,5% hasta 2031. La asistencia al conductor asistida por radar de Continental, que entra en producción en serie en motocicletas de alto rendimiento, extiende la penetración del mercado de ADAS de América del Norte hacia un segmento de movilidad anteriormente desatendido. Los vehículos comerciales ligeros ganan terreno a medida que los operadores de flotas buscan reducir la exposición a responsabilidades mediante advertencias estándar de salida de carril y evitación de colisiones.

Los vehículos comerciales medianos y pesados integran reemplazos de cámara-espejo y frenado automatizado para cumplir con las recomendaciones de seguridad del Consejo Norteamericano para la Eficiencia del Transporte de Carga. El enfoque de inteligencia artificial generativa de Scania y Waabi para la autonomía de larga distancia muestra el despacho basado en datos, prometiendo importantes ahorros de combustible y tiempo de actividad una vez que surja claridad regulatoria. En general, la subsegmentación por tipo de vehículo subraya que las curvas de penetración reflejan casos de uso únicos, límites de costos y tolerancias al riesgo, más que la madurez tecnológica por sí sola.

Por Nivel de Autonomía: El Desarrollo del Nivel 4 se Acelera a Pesar de los Obstáculos Regulatorios

Las funciones de nivel 2, como el centrado de carril y el control de crucero adaptativo, dominaron con el 57,88% de participación en 2025 porque se alinean con las normas de supervisión del conductor y los marcos de seguros. El mercado de ADAS de América del Norte anticipa implementaciones de nivel 3 lideradas por Mercedes-Benz Drive Pilot, aunque las aprobaciones estado por estado limitan las áreas de cobertura. Los prototipos de nivel 4 demuestran la mayor trayectoria de crecimiento con una CAGR del 21,7%, impulsados por aplicaciones de vehículos comerciales donde la autonomía de centro a centro evita la complejidad urbana densa.

El nivel 5 de SAE permanece en I+D debido a los requisitos de interfaz hombre-máquina, responsabilidad legal y operación a prueba de fallos que superan los límites actuales de cómputo y costo. Los participantes de la industria de ADAS de América del Norte se concentran en arquitecturas escalables de nivel 2+ a nivel 4 para que el despliegue de funciones inalámbricas pueda monetizar las pilas de percepción maduras mientras la infraestructura y la política avanzan.

Por Canal de Ventas: La Adaptación para Posventa Gana Impulso a Pesar de la Integración OEM

Las instalaciones de fábrica OEM representaron el 80,71% de los ingresos en 2025, ya que los fabricantes de automóviles consideran cada vez más el ADAS como un activo de marca fundamental. Su dominio se ve reforzado por la decisión de Mobileye en 2024 de cerrar su unidad de posventa y pivotar completamente hacia soluciones de cómputo integrado que agilizan la homologación. Sin embargo, la CAGR del 20,79% del segmento de adaptación hasta 2031 refleja la demanda persistente entre las flotas con ciclos de activos de una década.

Los instaladores especializados superan los desafíos de calibración adoptando documentación impulsada por inteligencia artificial que señala las especificaciones de par específicas del OEM y las posiciones de apuntamiento de cámara; la asociación de Mitchell y Protech ejemplifica esta tendencia. Continental amplió las carteras de posventa para incluir cámaras multifunción con cubiertas prealineadas que reducen el tiempo de configuración en un 40%. El mercado de ADAS de América del Norte seguirá siendo, por tanto, multicanal, con kits de adaptación que atienden a la flota heredada mientras las cadenas de suministro OEM abastecen el creciente parque de vehículos nuevos.

Análisis Geográfico

Estados Unidos representó el 75,92% de la demanda regional en 2025 y se prevé que crezca a una CAGR del 17,28% hasta 2031, ya que los mandatos federales fijan objetivos de implementación y 60 millones de USD en subvenciones para corredores V2X crean efectos de red para los primeros en moverse. El mercado de ADAS de América del Norte resuena fuertemente entre los compradores estadounidenses porque la cuenta regresiva regulatoria hasta 2029 obliga a todos los OEM convencionales a incluir al menos AEB y FCW básicos en todas las versiones. Los subsidios estatales complementarios para infraestructura conectada, como el proyecto de zona de obras de la I-45 del Departamento de Transporte de Texas, aceleran aún más la adopción.

Canadá representa una porción menor pero estratégicamente relevante, definida por su postura regulatoria consultiva y basada en resultados. El enfoque otorga a los OEM libertad en las vías técnicas, pero extiende la incertidumbre en torno al momento de lanzamiento de los programas. Los marcos de seguros provinciales están comenzando a experimentar con reducciones de primas vinculadas al ADAS, un factor que podría elevar la penetración local una vez que se cristalicen las directrices federales. El aumento del tamaño del mercado de ADAS de América del Norte en Canadá depende de la rapidez con que Transport Canada pase de la consulta a la regulación vinculante.

El resto de América del Norte, que abarca México y los centros de ensamblaje regionales, se beneficia del desbordamiento de la fabricación y la transferencia de tecnología. La instalación de Luminar en Guanajuato ancla la producción de LiDAR para el suministro global, ilustrando el papel de México en la logística de componentes avanzados. Las cadenas de suministro transfronterizas permiten a los OEM obtener módulos de sensores calibrados mientras aprovechan las ventajas de costos. Las curvas de adopción están por detrás de las de Estados Unidos porque los mandatos vinculantes siguen pendientes, pero a medida que las reglas de contenido localizado bajo el T-MEC armonizan el abastecimiento, los proveedores anticipan lanzamientos de funciones sincronizados en toda la zona comercial más amplia.

Panorama Competitivo

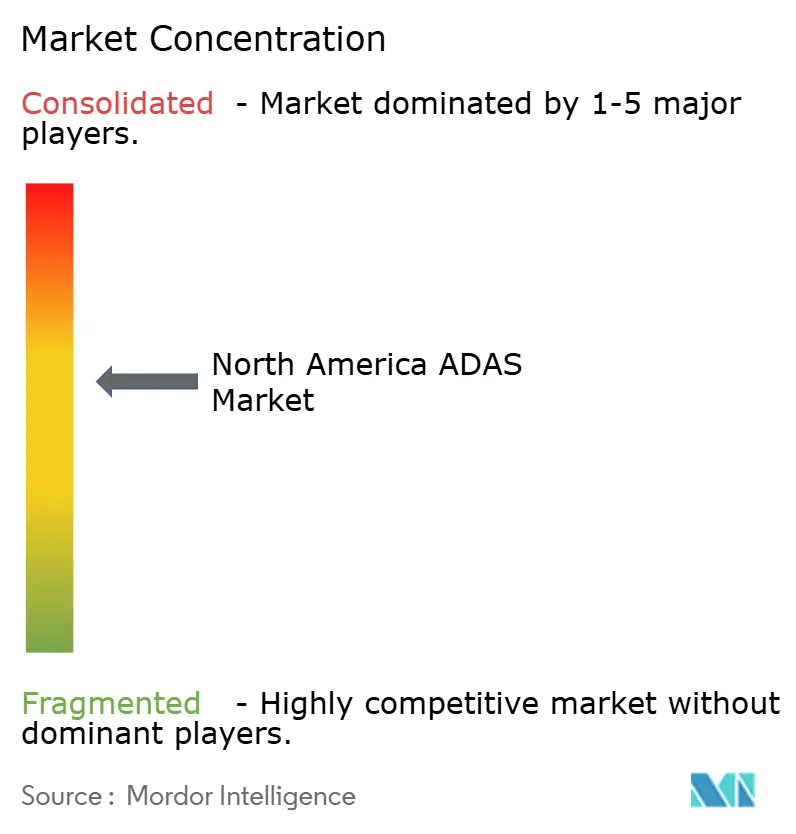

El mercado de ADAS de América del Norte sigue moderadamente consolidado, con los cinco principales proveedores capturando un estimado de más de la mitad de los ingresos combinados en 2024. Bosch, Continental y ZF aprovechan la escala de fabricación, la amplitud de hardware y los profundos vínculos con los OEM para mantenerse integrados en las plataformas futuras mientras redirigen el gasto en I+D hacia el software de percepción y el cómputo centralizado. El codesarrollo de inteligencia artificial generativa de Bosch con Microsoft para la conducción automatizada ejemplifica su apuesta por la transición de proveedor de componentes a proveedor de soluciones de pila completa.

Los especialistas en tecnología como Luminar, Hesai e Innovusion anclan la diferenciación en torno al LiDAR de largo alcance y los chips propietarios, asociándose con proveedores de nivel 1 para la integración de sistemas. La plataforma Drive de NVIDIA, ahora combinada con hardware de Magna, ofrece a los proveedores tradicionales una columna vertebral de inteligencia artificial lista para uso comercial desde el nivel 2+ hasta el nivel 4, acelerando el tiempo de comercialización. La adquisición de Autotalks por parte de Qualcomm en 2025 agrupa la compatibilidad C-V2X y DSRC en Snapdragon Digital Chassis, señalando el ascenso de los semiconductores en los dominios vehiculares.

Las oportunidades de espacio en blanco emergentes incluyen ADAS para vehículos de dos ruedas, servicios de calibración para posventa y modelos de seguros basados en datos. Las empresas emergentes que persiguen estos nichos enfrentan menor intensidad competitiva, pero deben navegar por una rigurosa validación de seguridad. En general, el éxito de los proveedores depende de agrupar percepción, cómputo y soporte de software continuo en lugar de métricas de hardware aisladas, un cambio que redefine los grupos de valor tradicionales del sector automotriz.

Líderes de la Industria de ADAS de América del Norte

Continental AG

Aptiv Plc

MobilEye

Robert Bosch GmbH

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Qualcomm adquirió Autotalks para mejorar las soluciones de comunicación V2X y fortalecer su cartera de productos Snapdragon Digital Chassis.

- Abril de 2025: Continental lanzó su marca Aumovio como parte de su escisión automotriz, enfocándose en vehículos definidos por software y soluciones de movilidad modernas.

- Marzo de 2025: El Grupo Volkswagen, Valeo y Mobileye anunciaron una colaboración para mejorar la automatización de nivel 2+ en vehículos basados en MQB, con matrices de sensores de 360 grados y capacidades de actualización inalámbrica. Esta asociación agiliza los procesos de adquisición al tiempo que habilita funciones avanzadas de asistencia a la conducción en toda la cartera de vehículos de Volkswagen.

- Marzo de 2025: Magna se asoció con NVIDIA para integrar la plataforma DRIVE AGX en tecnologías automotrices de próxima generación, apoyando soluciones de seguridad activa de nivel 2+ a nivel 4. La colaboración tiene como objetivo redefinir la inteligencia y la autonomía de los vehículos, con una plataforma de demostración esperada para el cuarto trimestre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de sistemas avanzados de asistencia a la conducción (ADAS) de América del Norte como los ingresos generados por el hardware de seguridad activa (radar, cámaras, LiDAR, sensores ultrasónicos, microcontroladores) y el software integrado que los gobierna cuando se instalan de fábrica o se adaptan profesionalmente en automóviles de pasajeros, así como en vehículos comerciales ligeros, medianos y pesados que operan en Estados Unidos, Canadá y México.

Exclusión del alcance: las unidades de infoentretenimiento independientes, los dispositivos de telemática pura y las plataformas de taxi robótico a escala piloto quedan fuera de este conjunto de ingresos.

Panorama General de la Segmentación

- Por Tipo de Sistema

- Control de Crucero Adaptativo

- Frenado de Emergencia Autónomo

- Asistencia de Mantenimiento de Carril

- Advertencia de Salida de Carril

- Detección de Punto Ciego

- Monitoreo del Conductor y Alerta de Somnolencia

- Visión Nocturna

- Iluminación Delantera Adaptativa

- Reconocimiento de Señales de Tráfico

- Por Tecnología de Sensores

- Radar

- Cámara

- LiDAR

- Ultrasónico

- Infrarrojo

- Módulos V2X

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Vehículos de Dos Ruedas (Motocicletas)

- Por Nivel de Autonomía (SAE)

- Nivel 1

- Nivel 2

- Nivel 3

- Nivel 4

- Nivel 5

- Por Canal de Ventas

- Instalación OEM de Fábrica

- Adaptación para Posventa

- Por País

- Estados Unidos

- Canadá

- Resto de América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con ingenieros de seguridad vehicular, fabricantes de sensores, grupos de concesionarios y especialistas en telemática de seguros en toda América del Norte. Sus perspectivas sobre los márgenes de precios, la viabilidad de la adaptación y los plazos probables para el próximo mandato de AEB nos ayudaron a cerrar las brechas de información y alinear los supuestos con la realidad del campo.

Investigación Documental

Comenzamos con datos abiertos de los archivos de causalidad de accidentes de la NHTSA, las estadísticas de seguridad vial de Transport Canada y la producción de vehículos de la OICA. Luego incorporamos registros aduaneros, documentos de sensores de la Sociedad de Ingenieros Automotrices y curvas de costos revisadas por pares para sensores de imagen CMOS. Nuestros analistas revisaron a continuación los informes 10-K de las empresas, presentaciones selectas para inversores y artículos de noticias en Dow Jones Factiva, mientras que D&B Hoovers proporcionó divisiones financieras verificadas para los principales proveedores de nivel 1, lo que nos permitió comparar los precios de venta promedio de sensores y las tasas de adopción de los OEM. Las fuentes enumeradas aquí son solo ilustrativas; se utilizaron muchas bases de datos públicas y de suscripción adicionales para la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comenzó con la producción de vehículos de 2024 y el parque en servicio, seguida de las tasas de equipamiento de ADAS por nivel SAE multiplicadas por los precios promedio de la combinación de sensores. Las verificaciones selectivas de abajo hacia arriba utilizando acumulaciones de proveedores y retroalimentación de canales corrigieron los valores atípicos. Las variables clave incluyen la producción anual de vehículos ligeros, la deflación de costos del LiDAR, los hitos del mandato federal de AEB, la penetración de vehículos eléctricos premium y los kilómetros promedio recorridos; estos alimentan una regresión multivariante que proyecta la demanda hasta 2030. El manejo de brechas para entradas escasas de abajo hacia arriba utiliza promedios ponderados de clases de vehículos comparables y rangos de precios.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación, los revisores de Mordor Intelligence ejecutan controles de varianza contra tasas de retiro, datos de pérdidas de seguros y recuentos de envíos de importación. Los informes se actualizan cada doce meses, y se emiten actualizaciones intermedias cuando se producen cambios materiales en políticas o tecnología.

Por Qué Nuestra Línea de Base de ADAS de América del Norte es Confiable

Los números publicados de ADAS a menudo difieren porque los proveedores segmentan el mercado por combinaciones de componentes, curvas de precios o calendarios de actualización disímiles, dejando a los clientes desconcertados. Nuestra disciplinada delimitación del alcance, el ciclo de actualización anual y el doble filtro de volúmenes de producción más tasas de equipamiento producen una cifra equilibrada, mientras que otros pueden agrupar chips de infoentretenimiento de monitoreo del conductor, asumir una fuerte erosión de precios de sensores u omitir los canales de adaptación, empujando sus totales hacia arriba o hacia abajo.

Esta comparación muestra que nuestra estimación se sitúa en un punto intermedio y está firmemente anclada en variables transparentes, lo que proporciona a los estrategas una línea de base confiable para la planificación crítica.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal brecha impulsora |

|---|---|---|

| 14.360 millones de USD (2024) | ||

| 15.400 millones de USD (2024) | Consultoría Regional A | Incluye unidades de control de dominio y paquetes de software de cámara |

| 11.140 millones de USD (2024) | Consultoría Global B | Se centra solo en radar y cámaras, excluye los ingresos de adaptación |

| 10.800 millones de USD (2023) | Revista Especializada C | Utiliza tasas de equipamiento conservadoras y omite los volúmenes de México |

Esta comparación muestra que nuestra estimación se sitúa en un punto intermedio y está firmemente anclada en variables transparentes, lo que proporciona a los estrategas una línea de base confiable para la planificación crítica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ADAS de América del Norte?

El mercado fue valorado en 16.700 millones de USD en 2026 y se prevé que alcance los 35.480 millones de USD en 2031.

¿Qué tasa de crecimiento anual compuesta (CAGR) se proyecta para las ventas de ADAS de América del Norte entre 2026 y 2031?

Se espera que los ingresos aumenten a una CAGR del 16,28% durante el período 2026-2031.

¿Qué segmento de tecnología ADAS tiene el pronóstico de expansión más rápida hasta 2031?

El reconocimiento de señales de tráfico lidera con una CAGR del 25,26%, reflejando su papel fundamental en la automatización de nivel superior y las necesidades de cumplimiento.

¿Cómo influirán las regulaciones federales en la demanda de ADAS en Estados Unidos?

La Administración Nacional de Seguridad del Tráfico en las Carreteras exige el frenado de emergencia automático en todos los vehículos ligeros nuevos antes de septiembre de 2029, impulsando un aumento impulsado por el cumplimiento en la adopción de sensores y software.

¿Son más prevalentes en América del Norte los sistemas ADAS instalados por el OEM o los de posventa?

Los sistemas instalados de fábrica dominan con el 80,71% de participación en 2025, aunque los kits de adaptación para posventa destinados a flotas aún registran una sólida CAGR del 20,79% hasta 2031.

¿Qué tipo de sensor tiene actualmente la mayor participación en el mercado de ADAS de América del Norte?

El radar lidera con el 33,22% de participación en 2025, favorecido por su robustez en diversas condiciones climáticas y su eficiencia en costos.

Última actualización de la página el: