Tamaño y participación del mercado de mega data centers

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

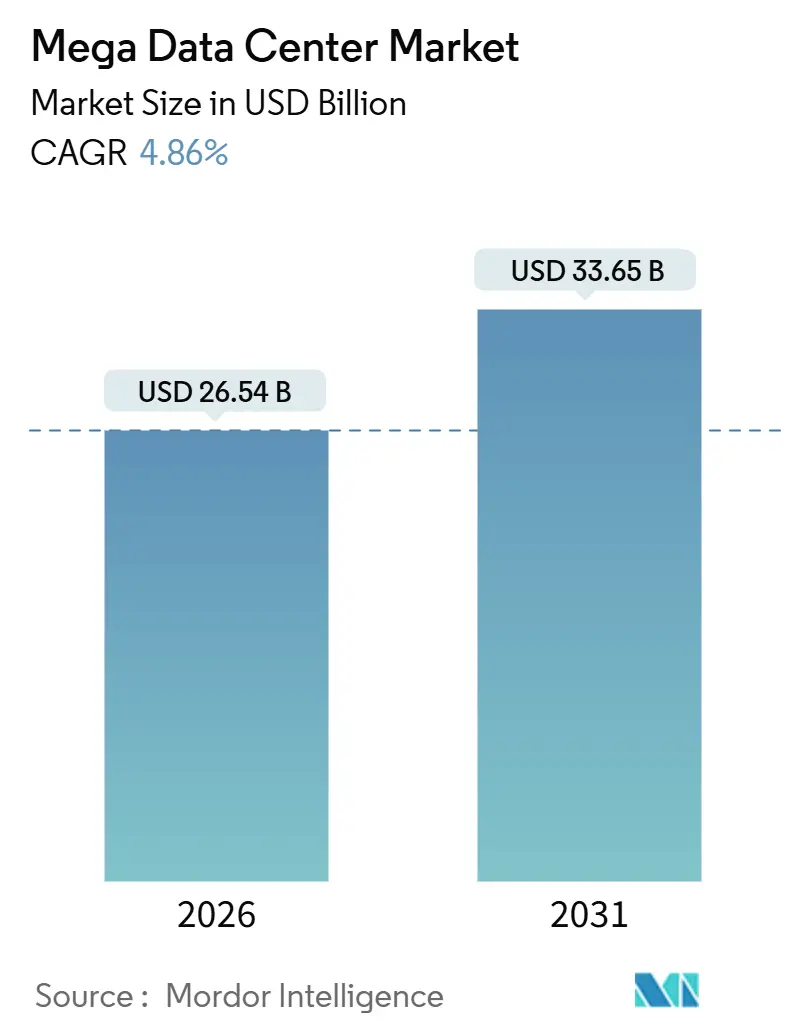

| Tamaño del Mercado (2026) | 26.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

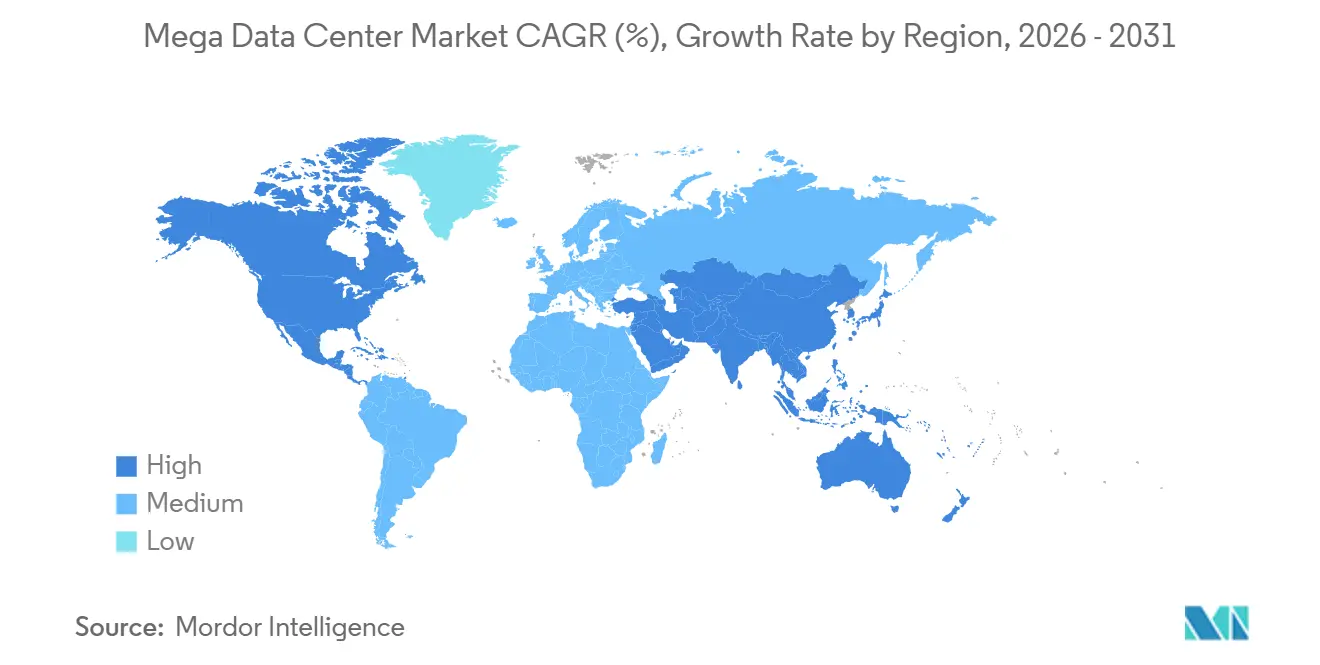

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

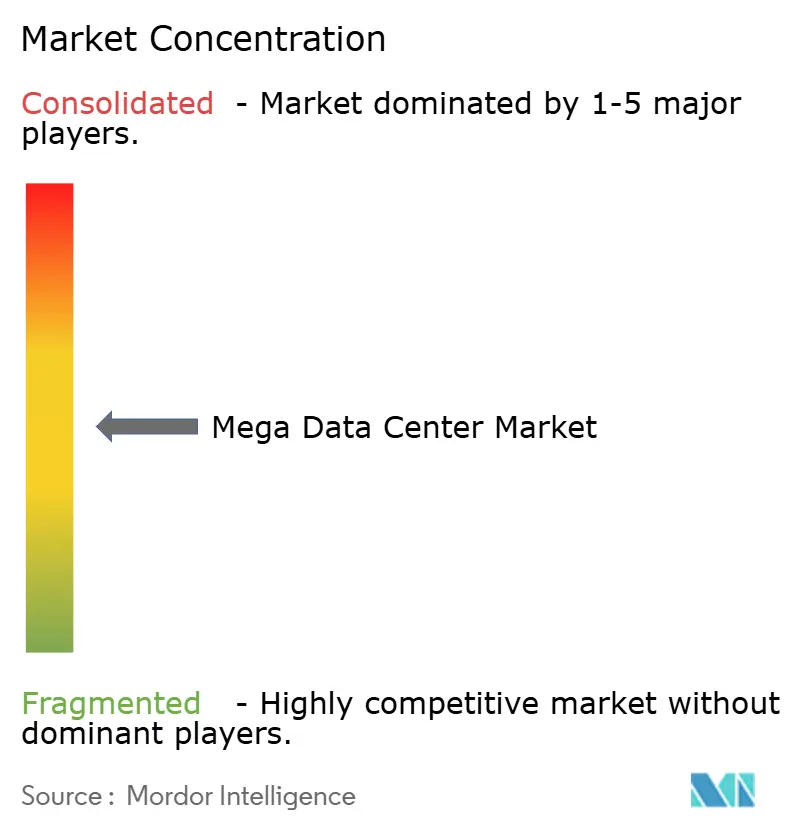

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mega data centers por Mordor Intelligence

El tamaño del mercado de mega data centers alcanzó USD 26,54 mil millones en 2026 y se proyecta que llegue a USD 33,65 mil millones en 2031, lo que refleja una CAGR del 4,86% durante el período de pronóstico. Esta sólida trayectoria oculta un cambio subyacente hacia un menor número de campus de mayor tamaño que agrupan clústeres de IA cada vez más densos y demandan una capacidad eléctrica y de enfriamiento sin precedentes. Los largos plazos de entrega de transformadores, la congestión de la red eléctrica y los ciclos de obtención de permisos de 30 meses están obligando a los operadores a hiperescala a comprometer capital por adelantado y a preadquirir componentes clave. Las instituciones financieras aceleraron las migraciones de cargas de trabajo en 2025, favoreciendo los campus de gran escala que ofrecen zonas de confianza cero certificadas, mientras que los operadores de entrenamiento de IA pagaron una prima del 60% por bastidores con enfriamiento líquido para evitar la limitación térmica. Los proveedores de módulos integrados de alimentación y enfriamiento se están consolidando, pero la escasa capacidad de fabricación de equipos de alta tensión sigue restringiendo los calendarios de despliegue.

Conclusiones clave del informe

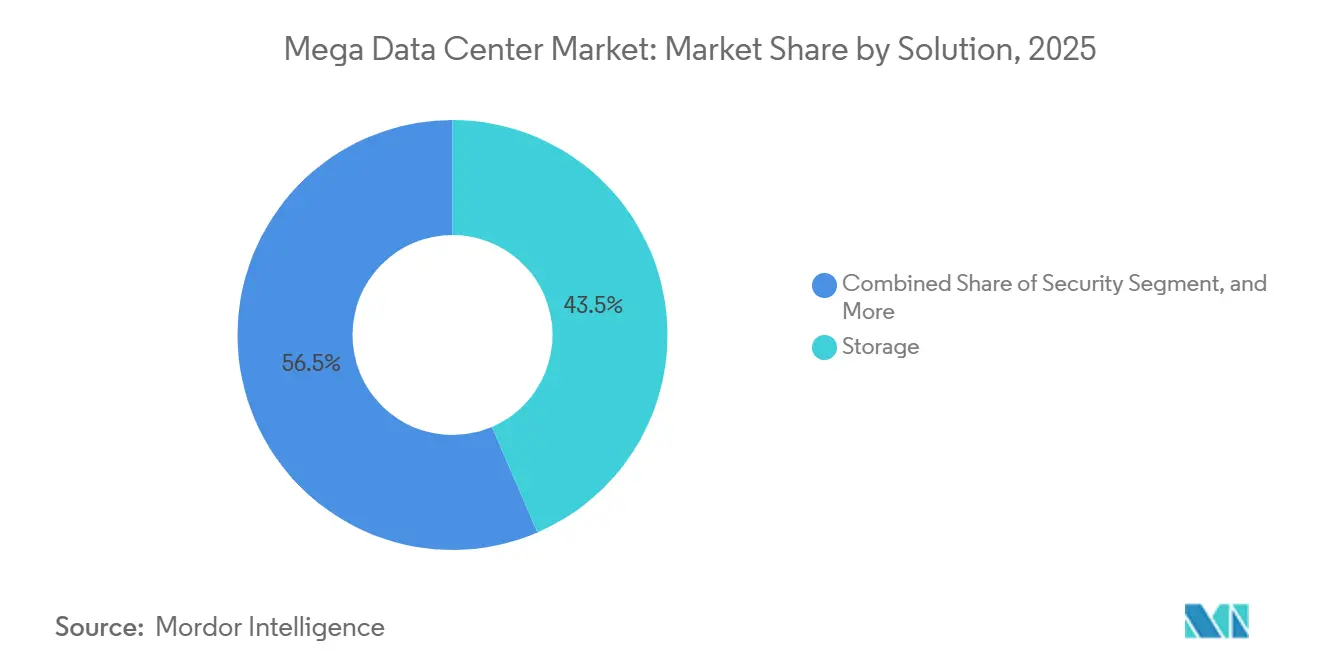

- Por solución, el almacenamiento representó el 43,54% de los ingresos en 2025, mientras que se prevé que las soluciones de seguridad se expandan a una CAGR del 5,67% hasta 2031.

- Por tipo de data center, las autoconstrucciones a hiperescala representaron el 61,65% de los despliegues en 2025, mientras que la colocación a hiperescala está preparada para crecer a una CAGR del 5,86% hasta 2031.

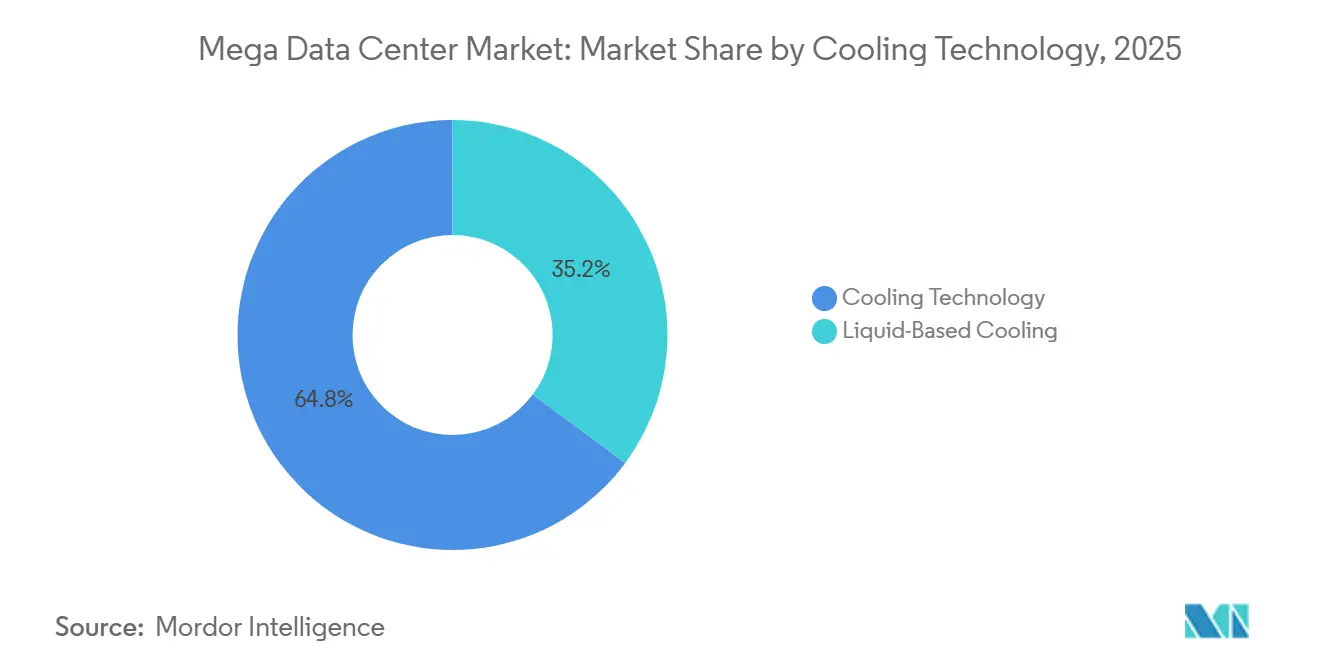

- Por tecnología de enfriamiento, los sistemas basados en aire mantuvieron una participación del 64,84% en 2025; los diseños basados en líquido avanzarán a una CAGR del 5,45% hasta 2031.

- Por geografía, América del Norte lideró con el 39,74% de los ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de mega data centers

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Requisitos explosivos de densidad de cómputo de IA y ML | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente colocación de cargas de trabajo del sector BFSI en instalaciones de gran escala | +0.9% | América del Norte, Europa, centros financieros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión acelerada de la capacidad de servicios en la nube | +0.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ola de adopción de enfriamiento líquido energéticamente eficiente | +0.6% | América del Norte, Europa, metrópolis seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de consolidación de data centers | +0.5% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Generación de microrredes en sitio para eludir cuellos de botella en la red eléctrica | +0.4% | América del Norte, Oriente Medio y Asia-Pacífico seleccionado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos explosivos de densidad de cómputo de IA y ML

Las ejecuciones de entrenamiento de modelos de lenguaje de gran escala superaron los 20.000 GPU por clúster en 2025, llevando las cargas individuales de bastidor a 120 kilovatios e impulsando a los operadores hacia intercambiadores de calor de puerta trasera y placas frías de conexión directa al chip.[1]Natalie Broughton, "Las cargas térmicas de GPU impulsan nuevos paradigmas de enfriamiento," Reuters, reuters.com Estas soluciones líquidas pasaron de un estatus de nicho al 18% de las nuevas instalaciones en el transcurso de un año, permitiendo contratos de suministro eléctrico de sitio único de más de 200 megavatios. Los ciclos de actualización de aceleradores de 24 meses intensifican la rotación de capital, por lo que los operadores ahora optimizan los diseños para un costo total de propiedad a tres años. El resultado es un nuevo equilibrio en el que el diseño térmico, la infraestructura eléctrica y la cadencia de actualización se co-diseñan a escala de campus.

Creciente colocación de cargas de trabajo del sector BFSI en instalaciones de gran escala

Las normas actualizadas de ciberresiliencia en los Estados Unidos, la Unión Europea y Singapur establecieron como obligatorios los módulos de seguridad de hardware en cada nodo de transacción y trazas de auditoría por debajo del segundo, lo que hace que las arquitecturas distribuidas no cumplan con los requisitos para cargas de trabajo bancarias críticas. En consecuencia, los principales grupos financieros trasladaron un 40% más de procesos de banca central a instalaciones de gran escala en 2025, buscando la centralización del riesgo y una respuesta más rápida ante incidentes. Los reguladores ahora insinúan que las pruebas de estrés examinarán las métricas subyacentes de resiliencia de los data centers, consolidando esta vía de migración en las hojas de ruta estratégicas.[2]Dan Reed, "La Directiva de Ecodiseño de la UE modifica las construcciones de data centers," Financial Times, ft.com

Expansión acelerada de la capacidad de servicios en la nube

AWS, Microsoft Azure y Google Cloud pusieron en servicio conjuntamente más de 5 gigavatios de nueva capacidad en 2025, a menudo prearrendando campus completos antes de la obtención de permisos definitivos para adelantarse a la oposición local. Los contratos de energía renovable a largo plazo y la generación en sitio se están convirtiendo en coberturas estándar frente a la volatilidad de la red eléctrica, mientras que las empresas conjuntas con operadoras de telecomunicaciones locales desbloquean ventajas en materia de terrenos y espectro en India e Indonesia. Al tratar el inventario de data centers como una ventaja competitiva estratégica, estas empresas aceptan una compresión de márgenes a corto plazo para asegurar escasas habilitaciones de suministro eléctrico.

Ola de adopción de enfriamiento líquido energéticamente eficiente

Las densidades de bastidor por encima de 50 kilovatios hicieron que el aire refrigerado quedara en gran medida obsoleto para las cargas de trabajo de IA, impulsando una transición generalizada hacia sistemas de inmersión y de conexión directa al chip. Las políticas reforzaron el cambio, ya que la actualización de la Directiva de Ecodiseño de la Unión Europea de 2025 prohibió los diseños de baja eficiencia para construcciones de más de 20 megavatios. Las empresas de servicios públicos de EE. UU. introdujeron incentivos de respuesta a la demanda que recompensan una menor demanda de energía en horas punta, y ASHRAE actualizó sus directrices térmicas para normalizar los entornos con enfriamiento líquido. La complejidad de la cadena de suministro aumentó, con los mercados de fluidos refrigerantes y bombas de precisión expandiéndose un 35% interanual.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos de capital e instalación | -1.0% | Global, especialmente en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escalada de costos y escasez de suministro eléctrico de servicios públicos | -0.8% | Europa, América del Norte, Asia-Pacífico seleccionado | Mediano plazo (2-4 años) |

| Rechazo comunitario por el consumo de agua y la huella territorial | -0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Plazos de entrega de 30 meses para transformadores y aparamenta de alta tensión | -0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de capital e instalación

Los presupuestos típicos de campus de gran escala superan los USD 1.000 millones, con el enfriamiento líquido, las subestaciones redundantes y la seguridad biométrica como partidas ahora obligatorias.[3]Laura Schultz, "La inflación eleva los presupuestos de los mega campus por encima de los USD 1.000 millones," Reuters, reuters.com En Europa, los códigos de construcción más estrictos y las certificaciones ESG han añadido un 15% a los costos de referencia desde 2024, empujando a muchos promotores hacia campus multifase o financiación mediante venta con arrendamiento posterior. La presión inflacionaria sobre el acero, los semiconductores y la mano de obra agrava el riesgo, limitando la participación a entidades con amplio acceso a los mercados de capital.

Escalada de costos y escasez de suministro eléctrico de servicios públicos

La electricidad mayorista en Europa aumentó más del 40% durante los episodios de intermitencia de las energías renovables en 2025, reduciendo drásticamente los márgenes de viabilidad de los proyectos. En el norte de Virginia y Texas, la congestión de la red eléctrica obligó a varios operadores a hiperescala a retrasar la puesta en servicio de salas ya construidas, lo que impulsó inversiones en microrredes en sitio por un total de USD 400 millones por proyecto. La adquisición de energía se ha convertido en una disciplina de nivel directivo, con operadores que contratan directores de energía para asegurar coberturas a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por solución: el almacenamiento como ancla, la seguridad en alza

Las soluciones de almacenamiento representaron el 43,54% de los ingresos de 2025, siendo la mayor participación de mercado individual para cualquier tipo de solución en el mercado de mega data centers. Las arquitecturas de almacenamiento de objetos y NVMe sobre tejido de red ofrecieron un 70% más de IOPS que los sistemas SAN heredados, permitiendo el acceso en tiempo inferior a un milisegundo a repositorios de IA a escala de petabytes. Esta mejora del rendimiento es fundamental para la inferencia en tiempo real, convirtiendo el almacenamiento en un pilar fundacional del mercado de mega data centers. Las soluciones de seguridad están en camino de lograr la CAGR más rápida del 5,67% hasta 2031, impulsadas por marcos de confianza cero que incorporan la atestación con raíz de confianza en hardware en cada servidor. Los proveedores ahora integran la detección de intrusiones y el acceso biométrico en plataformas unificadas, lo que refleja un giro desde los modelos basados únicamente en software. Las arquitecturas de referencia colaborativas entre operadores a hiperescala y líderes en almacenamiento señalan un panorama de adquisiciones que valora los paquetes prevalidados, acortando los ciclos de despliegue y reduciendo el riesgo de ingeniería.

La ventaja de rendimiento de NVMe sobre tejido de red se traduce directamente en ingresos operativos porque un mayor rendimiento por vatio reduce el margen de enfriamiento requerido por transacción. En el frente de la seguridad, los mandatos regulatorios como NIST SP 800-207 y las certificaciones ISO 27001 respaldan precios premium, amortiguando los márgenes frente a la comoditización en los segmentos de servidores y redes. Los módulos de seguridad de hardware integrados a nivel de placa eliminan las sobrecargas de latencia, resultando atractivos para clientes del sector BFSI y defensa. En general, los proveedores de soluciones que se alineen con la demanda integrada de almacenamiento y seguridad están mejor posicionados para capturar ingresos incrementales en el mercado de mega data centers.

Por tipo de data center: la autoconstrucción domina, la colocación se acelera

Los campus de autoconstrucción representaron el 61,65% del total de despliegues en 2025, otorgando a los operadores a hiperescala la mayor parte del mercado de mega data centers a nivel de instalación. Estos proyectos integran circuitos de enfriamiento líquido a medida, subestaciones en sitio y almacenamiento en baterías diseñado en torno a flujos de trabajo de IA propietarios. El modelo es adecuado para operadores capaces de asumir compromisos de varios miles de millones de dólares y gestionar el riesgo de construcción. Paralelamente, se prevé que la colocación a hiperescala ofrezca una sólida CAGR del 5,86% hasta 2031. Los especialistas en colocación han reducido los plazos de entrega en un 20% mediante el uso de módulos prefabricados y trenes de potencia prefabricados, lo que permite a los proveedores de nube asegurar capacidad en metrópolis congestionadas sin esperar 2 años para obtener permisos municipales.

Está emergiendo un patrón híbrido en el que los operadores a hiperescala arriendan edificios completos dentro de un campus de colocación y luego los adaptan con alimentación y redes personalizadas, combinando efectivamente la velocidad de la colocación con el control de la autoconstrucción. El cumplimiento de las normas ISO/IEC 22237 y los estándares Uptime Tier IV figura prominentemente en la puntuación de las solicitudes de propuesta, subrayando una base de compradores madura que prioriza la resiliencia sobre el costo. Las empresas conjuntas entre operadores más pequeños agregan derechos de terrenos y suministro eléctrico, desbloqueando inventario en mercados restrictivos como Singapur y Fráncfort. A medida que el mercado de mega data centers evoluciona, la demarcación entre autoconstrucción y colocación se difumina en un continuo de modelos de reparto de riesgos.

Por tecnología de enfriamiento: el aire se mantiene, el líquido gana terreno

El enfriamiento basado en aire mantuvo una participación de ingresos del 64,84% en 2025, aunque el umbral en el que el aire refrigerado se vuelve térmica y económicamente inviable se aproxima rápidamente. Los sistemas líquidos de conexión directa al chip sostienen cómodamente los bastidores a 150 kilovatios, permitiendo clústeres de IA densos mientras mantienen las temperaturas de los componentes dentro de los límites de garantía. El enfriamiento por inmersión ofrece una densidad aún mayor, aunque la complejidad de la gestión de fluidos y la recualificación de servidores ralentizan su adopción. Las topologías híbridas que combinan una cámara de aire para los equipos heredados y circuitos líquidos para las bandejas de IA nuevas crean vías de transición. En todas sus variantes, se proyecta que el mercado de mega data centers para soluciones con enfriamiento líquido se expanda a una CAGR del 5,45%, superando ampliamente a las soluciones con enfriamiento por aire.

Las fuerzas regulatorias impulsan el giro. La Directiva de Ecodiseño de la Unión Europea y los estándares Uptime Tier penalizan los sistemas de aire ineficientes para construcciones de más de 20 megavatios, mientras que las empresas de servicios públicos de EE. UU. otorgan créditos de respuesta a la demanda que recompensan los perfiles de carga máxima con enfriamiento líquido. La recuperación de calor residual, obligatoria en partes de Escandinavia y Alemania, refuerza el argumento de que los operadores pueden obtener compensaciones de ingresos suministrando el calor capturado a las redes de distrito. En conjunto, estas tendencias sitúan el enfriamiento líquido en el centro de los planos de las instalaciones de próxima generación, dando forma a las hojas de ruta de los proveedores de equipos e influyendo en la selección de emplazamientos.

Análisis geográfico

América del Norte representó el 39,74% de los ingresos de 2025, asegurando la mayor participación del mercado de mega data centers en medio de sostenidos desembolsos de capital de los operadores a hiperescala y un ecosistema de suministro maduro. El norte de Virginia sigue siendo el clúster de cómputo más denso del mundo, pero las nuevas zonas de construcción en Texas, Oregón y Arizona diversifican el riesgo y aprovechan las carteras de energías renovables. Canadá y México se benefician de la demanda desbordante y los incentivos gubernamentales, mientras que los organismos reguladores de EE. UU. mantienen un entorno de permisos favorable. La congestión de la red eléctrica y el rechazo de las comunidades por el uso del agua añaden fricción, lo que lleva a los operadores a adoptar el enfriamiento de circuito cerrado y la generación en sitio.

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,02% hasta 2031, convirtiéndose en el contribuidor más rápido al incremento del mercado de mega data centers. El programa nacional de nube de China y la iniciativa de infraestructura pública digital de India anclan grandes despliegues que localizan las cargas de trabajo de IA en línea con las leyes de soberanía de datos. Japón y Corea del Sur invierten en campus especializados en IA, mientras que Australia se posiciona como centro de recuperación ante desastres para la región. La escasez de terrenos y suministro eléctrico en Singapur y Bombay empuja a los promotores hacia ciudades de segundo nivel y campus modulares diseñados para una expansión por fases.

La trayectoria de Europa está moderada por costos de electricidad que promediaron EUR 0,15 por kilovatio-hora (USD 0,17 por kilovatio-hora) en 2025. La nueva capacidad gravita hacia Escandinavia e Irlanda, donde la alta penetración de energías renovables reduce los costos marginales y los climas más frescos amplían las ventanas de enfriamiento por aire libre. Alemania, Francia y el Reino Unido continúan atrayendo inversiones constantes, aunque la oposición local alarga los plazos de obtención de permisos. El entorno regulatorio de la Unión Europea es el más estricto a nivel mundial, con requisitos de reutilización del calor residual y diseños neutros en agua, influyendo así en las mejores prácticas globales.

Panorama competitivo

La intensidad competitiva está aumentando a medida que los gigantes de la colocación Digital Realty y Equinix se enfrentan directamente a las autoconstrucciones a hiperescala, mientras que competidores especializados en GPU como CoreWeave recaudan reservas de capital de varios miles de millones de dólares. Los módulos integrados de enfriamiento y alimentación de Schneider Electric y Vertiv acortan los ciclos de construcción, otorgando a los adoptantes tempranos una ventaja en el tiempo de comercialización. Las solicitudes de patentes sobre enfriamiento líquido, distribución de alimentación y gestión de instalaciones impulsada por IA aumentaron considerablemente en 2025, lo que refleja una carrera tecnológica para optimizar los campus de 200 megavatios. Las fusiones, adquisiciones y empresas conjuntas reconfiguran las posiciones en el mercado. La expansión de la cartera europea de Digital Realty y las asociaciones de Equinix con fondos soberanos de riqueza ejemplifican la lucha por terrenos estratégicos y suministro eléctrico.

La integración vertical se profundiza, con operadores a hiperescala que firman acuerdos de compra de energía renovable a 15 años y despliegan microrredes en sitio para mitigar la volatilidad de la red eléctrica. Los proveedores de equipos ascienden en la cadena de valor, agrupando software de monitoreo con hardware para capturar ingresos recurrentes. Los actores disruptivos adoptan nubes de GPU especializadas para eludir el cómputo genérico y ocupar nichos de alto margen. La diversificación regional se convierte en una estrategia de cobertura a medida que los operadores se esfuerzan por equilibrar la saturación de los mercados maduros con el potencial de crecimiento de los mercados emergentes.

El creciente escrutinio de las partes interesadas sobre el impacto ambiental está impulsando a los operadores a incorporar métricas de sostenibilidad en su posicionamiento competitivo. El enfriamiento líquido de circuito cerrado, la reutilización del calor de distrito y las microrredes renovables en sitio ya no son diferenciadores opcionales, sino expectativas de referencia para las solicitudes de propuesta a hiperescala. Los proveedores que pueden certificar un menor carbono incorporado en aparamenta, transformadores y módulos prefabricados ganan puntos en las adquisiciones, mientras que las instalaciones que negocian acuerdos de compensación de agua obtienen aprobaciones comunitarias aceleradas. Como resultado, los responsables de sostenibilidad ahora se sientan junto a los directores de tecnología y energía en las negociaciones de acuerdos, dando forma a todo, desde la selección de emplazamientos hasta las listas de materiales de equipos, y redefiniendo los parámetros de la ventaja competitiva.

Líderes de la industria de mega data centers

Cisco Systems Inc.

Intel Corporation

Dell Technologies Inc.

Fujitsu Ltd.

Hewlett-Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: Microsoft completó un campus a hiperescala de USD 1.200 millones en Suecia con enfriamiento líquido completo y energía 100% renovable.

- Enero de 2026: CoreWeave recaudó USD 2.300 millones para expandir los campus de nube de GPU en América del Norte y Europa.

- Diciembre de 2025: AWS puso en servicio un campus de 500 megavatios en Virginia con generación mediante microrred en sitio y reciclaje de agua.

- Diciembre de 2025: Schneider Electric presentó una plataforma de bastidor de enfriamiento líquido modular que reduce el tiempo de instalación en un 30%.

- Noviembre de 2025: Google Cloud inauguró su primer data center especializado en IA en Tokio, logrando un PUE de 1,10.

Alcance del informe del mercado global de mega data centers

Un mega data center se refiere a una instalación única con 15.000 o más servidores. Se espera que la digitalización global aporte valor a diferentes industrias de usuarios finales, como BFSI y servicios de TI. Esta es una necesidad creciente de mega data centers en todo el mundo. Se ha identificado que varios organismos gubernamentales facilitan la Industria 4.0 mediante el despliegue de IoT y servicios en la nube, lo que se espera que impulse aún más el mercado de mega data centers.

El informe del mercado de mega data centers está segmentado por solución (almacenamiento, redes, servidores, seguridad y otras soluciones), tipo de data center (autoconstrucción a hiperescala y colocación a hiperescala), tecnología de enfriamiento (enfriamiento basado en aire y enfriamiento basado en líquido) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los pronósticos del mercado se presentan en términos de valor (USD).

| Almacenamiento |

| Redes |

| Servidores |

| Seguridad |

| Otras soluciones |

| Autoconstrucción a hiperescala |

| Colocación a hiperescala |

| Enfriamiento basado en aire |

| Enfriamiento basado en líquido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por solución | Almacenamiento | ||

| Redes | |||

| Servidores | |||

| Seguridad | |||

| Otras soluciones | |||

| Por tipo de data center | Autoconstrucción a hiperescala | ||

| Colocación a hiperescala | |||

| Por tecnología de enfriamiento | Enfriamiento basado en aire | ||

| Enfriamiento basado en líquido | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del segmento de mega data centers en términos monetarios?

El segmento alcanzó USD 26,54 mil millones en 2026 y se proyecta que crezca a USD 33,65 mil millones en 2031.

¿Qué está impulsando la mayoría de las nuevas adiciones de capacidad después de 2026?

Los operadores a hiperescala están consolidando los clústeres de IA en campus menos numerosos y de mayor tamaño, y están proadquiriendo transformadores y aparamenta para superar los plazos de entrega de 30 meses.

¿Por qué las instituciones financieras están trasladando cargas de trabajo a instalaciones de gran escala?

Las normas actualizadas de ciberresiliencia ahora exigen módulos de seguridad de hardware y trazas de auditoría por debajo del segundo que son más fáciles de implementar dentro de zonas de confianza cero certificadas.

¿Qué región geográfica está preparada para la expansión más rápida hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 6,02%, liderada por la política de nube soberana de China y el despliegue de la infraestructura pública digital de India.

¿Cómo están abordando los operadores la congestión de la red eléctrica y la escasez de energía?

Muchos están invirtiendo en microrredes en sitio, firmando contratos de energía renovable a 15 años y adoptando el enfriamiento líquido para reducir la demanda máxima de electricidad.

¿Qué tecnología de enfriamiento está emergiendo como estándar para las cargas de trabajo de IA?

Los sistemas líquidos de conexión directa al chip y por inmersión están adquiriendo un estatus convencional, soportando densidades de bastidor superiores a 150 kilovatios mientras mantienen los componentes dentro de los límites de garantía.

Última actualización de la página el: