Tamaño y Participación del Mercado de Centros de Datos Verdes

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 99.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 206.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.74% CAGR |

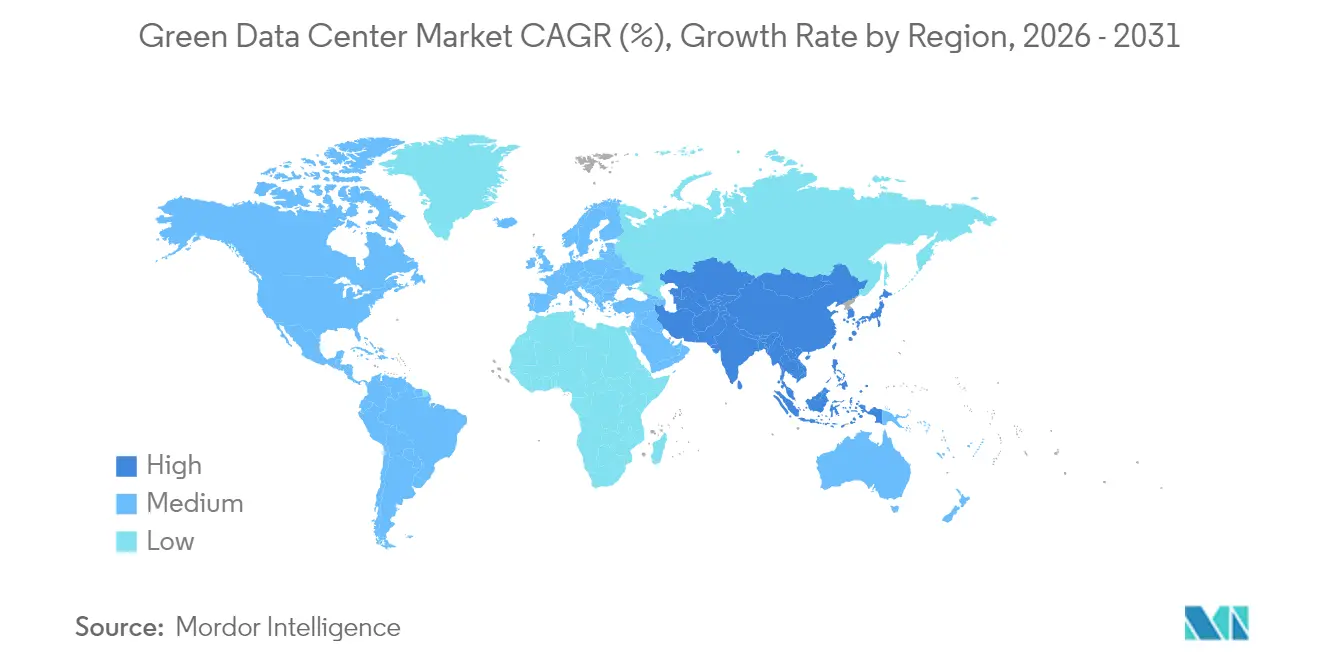

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

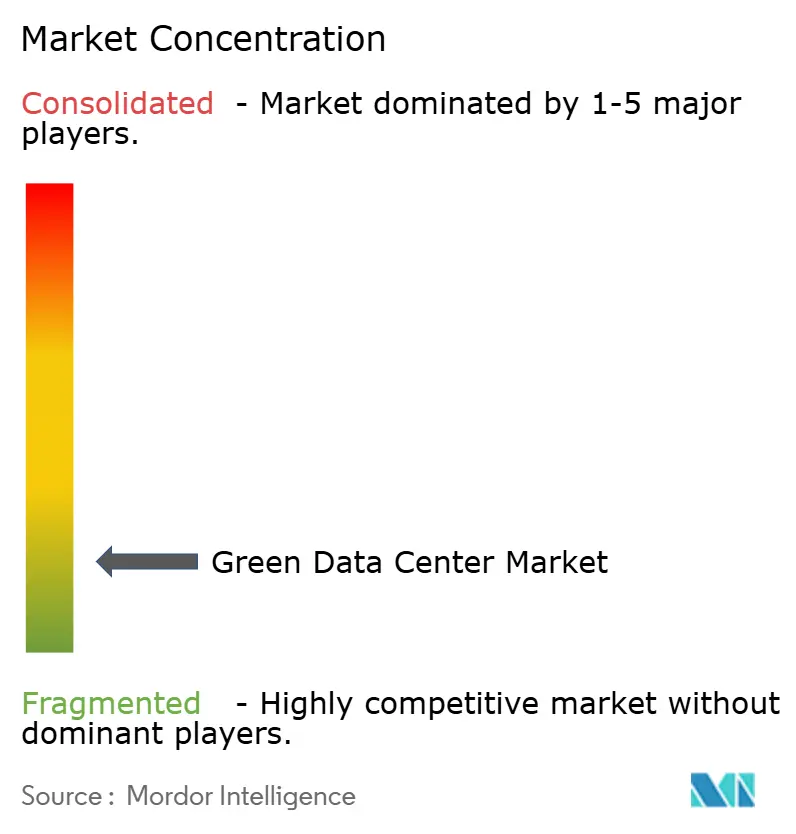

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Verdes por Mordor Intelligence

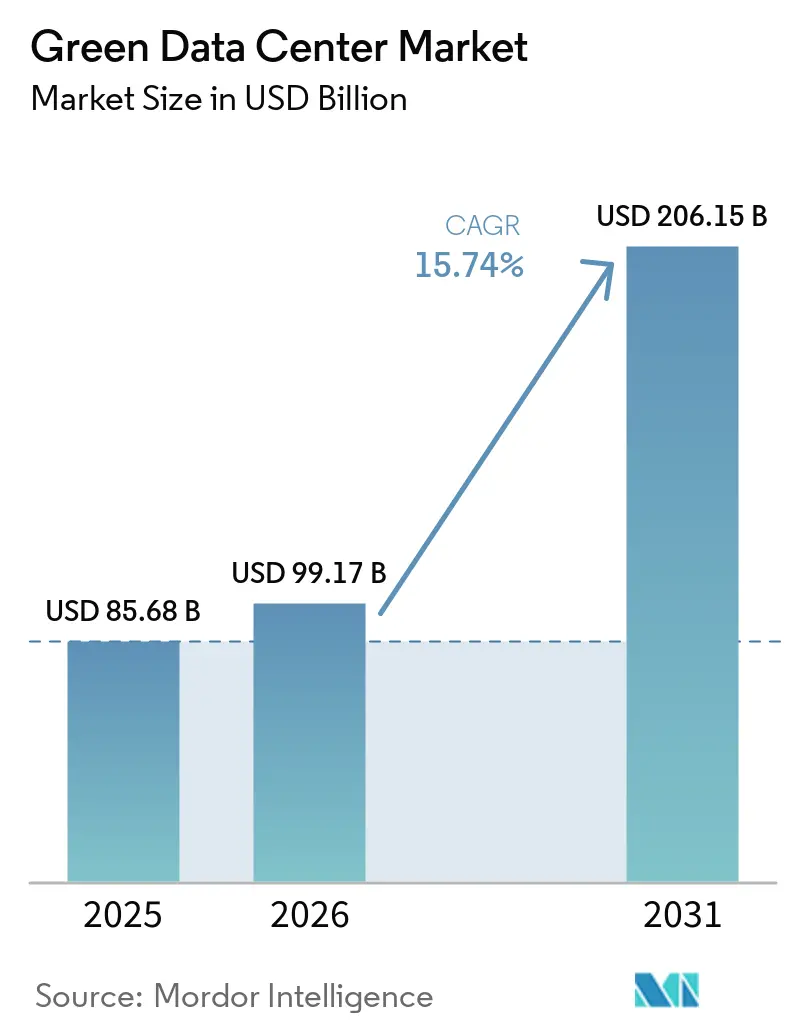

El tamaño del Mercado de Centros de Datos Verdes fue valorado en 85.680 millones de USD en 2025 y se estima que crecerá desde 99.170 millones de USD en 2026 hasta alcanzar los 206.150 millones de USD en 2031, a una CAGR del 15,74% durante el período de pronóstico (2026-2031).

Los operadores están acelerando el despliegue de capital en acuerdos de compra de energía renovable, enfriamiento líquido hasta el chip y software de gestión energética habilitado por IA para reducir los crecientes costos de electricidad, al tiempo que cumplen con los mandatos ESG cada vez más estrictos. Los proveedores de nube a escala hiperscale influyen en los estándares tecnológicos al reservar con anticipación carteras de energía renovable de múltiples gigavatios y publicar diseños de referencia de enfriamiento líquido de código abierto que los operadores de colocación adoptan posteriormente. Los organismos reguladores de las economías de la OCDE ahora establecen como referencia para las instalaciones una Efectividad del Uso de Energía (PUE) ≤1,3, lo que impulsa rápidas renovaciones y diseños de nuevas construcciones que integran la reutilización del calor residual y sistemas de energía listos para hidrógeno. El apetito inversor también se beneficia de la fijación de precios premium de los créditos de energía renovable basados en la ubicación, lo que compensa una parte de las primas de capital inicial para construcciones verdes, mientras que el crecimiento de las cargas de trabajo de IA sostiene la demanda de campus de alta densidad equipados con refrigerantes de bajo Potencial de Calentamiento Global (GWP).

Conclusiones Clave del Informe

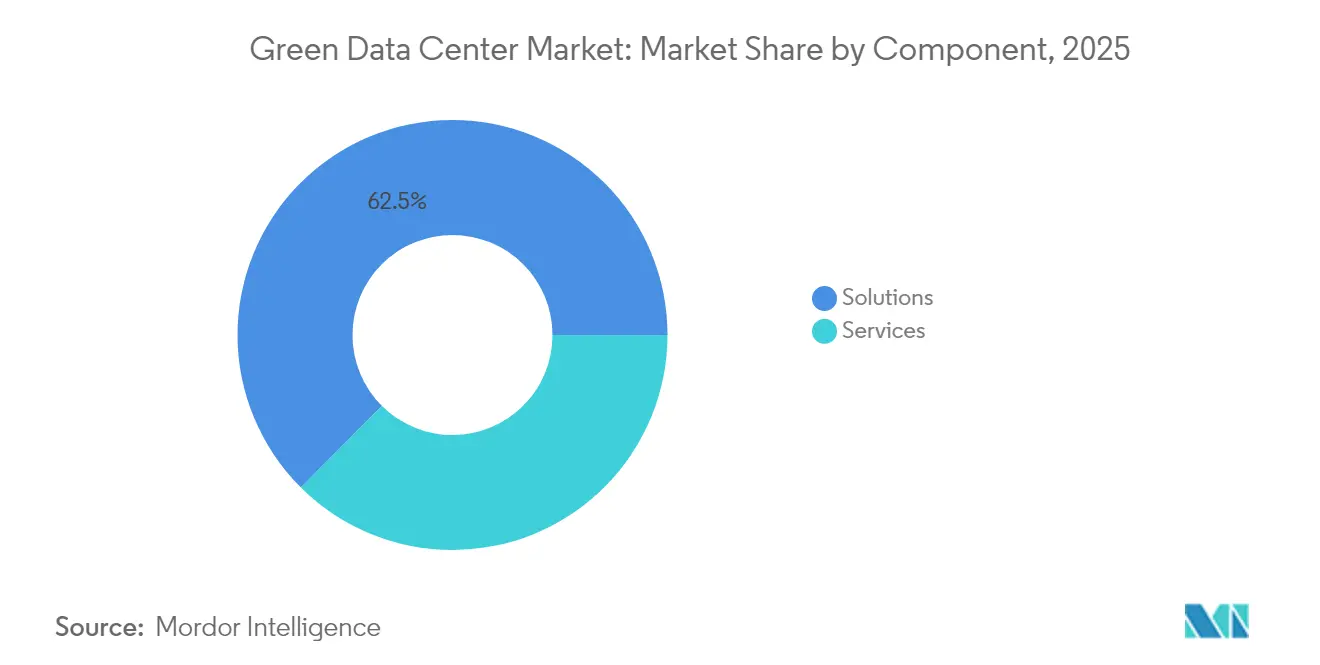

- Por componente, las soluciones capturaron el 62,54% de la participación del mercado de centros de datos verdes en 2025; se prevé que los servicios se expandan a una CAGR del 15,38% hasta 2031.

- Por tipo de centro de datos, la colocación retuvo el 36,62% de los ingresos en 2025, mientras que los hiperscalers avanzan a una CAGR del 16,21% hasta 2031.

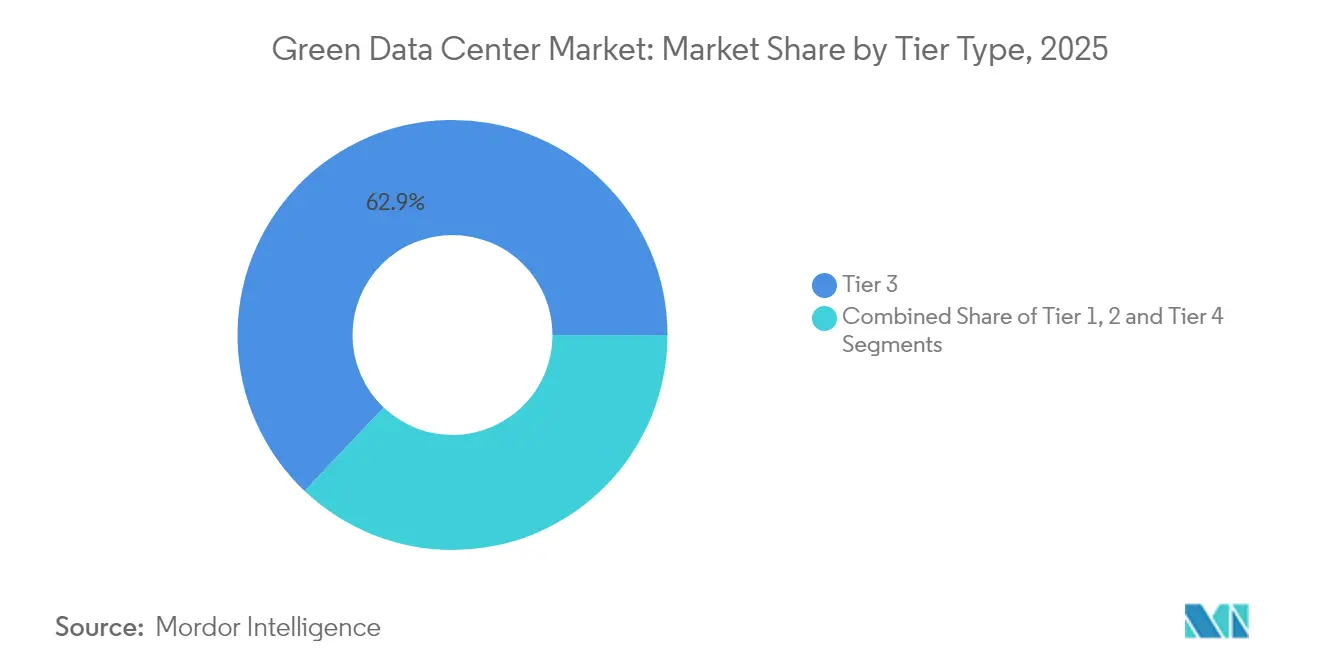

- Por clasificación de nivel, el Nivel 3 representó el 62,93% de los ingresos de 2025; se proyecta que el Nivel 4 registre una CAGR del 15,86% hasta 2031.

- Por vertical industrial, las telecomunicaciones y TI lideraron con el 26,88% del gasto en 2025; se prevé que las cargas de trabajo gubernamentales crezcan a una CAGR del 16,74% hasta 2031.

- Por geografía, América del Norte representó el 26,14% de los ingresos de 2025; se espera que Asia Pacífico registre la CAGR más rápida del 22,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Centros de Datos Verdes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de nube a escala hiperscale que migran al 100% de energía renovable | +3.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Presión regulatoria para PUE ≤ 1,3 en las economías de la OCDE | +2.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proyectos piloto de celdas de combustible de hidrógeno en sitio en campus de más de 10 MW (2025–2028) | +1.9% | Mercados principales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Reutilización del calor residual de cargas de trabajo de IA para redes de calefacción urbana | +2.1% | Regiones nórdicas de la UE, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Monetización de créditos de energía renovable basados en la ubicación | +1.7% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Ecosistemas llave en mano de enfriamiento líquido provenientes de alianzas entre fabricantes de servidores y fabricantes de equipos originales | + 2.5% | Global, liderado por despliegues a escala hiperscale | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de Nube a Escala Hiperscale que Migran al 100% de Energía Renovable

El mercado de centros de datos verdes se beneficia de los operadores a escala hiperscale que ahora contratan proyectos de energía eólica, solar e híbridos con baterías dimensionados muy por encima de su consumo directo. Amazon logró el 100% de energía renovable a nivel corporativo en 2024, Microsoft se ha comprometido a operar con carbono negativo para 2030, y Google canaliza el excedente de energía renovable hacia proyectos de calefacción urbana municipal que monetizan aún más el calor residual.[1]Google Sostenibilidad, "Proyecto de Reutilización de Calor del Centro de Datos de Finlandia," Google, google.com Estas estrategias ayudan a los operadores a asegurar electricidad a precios estables, a generar ingresos de cobertura mediante la venta de créditos de energía renovable y a establecer plantillas de adquisición que los propietarios de instalaciones de colocación siguen posteriormente.

Presión Regulatoria para PUE ≤ 1,3 en las Economías de la OCDE

Las nuevas directivas en la UE y los códigos de energía actualizados de EE. UU. exigen informes transparentes de PUE, efectividad del uso del agua y la intensidad de carbono en el mercado de centros de datos verdes. La Ley de Eficiencia Energética de Alemania exige la divulgación de la eficiencia del enfriamiento, mientras que AWS reportó un PUE global de 1,15 en 2024, demostrando que el cumplimiento es factible cuando se combinan la programación de cargas de trabajo basada en IA y el enfriamiento líquido. Los operadores que realizan renovaciones tempranas obtienen ahorros de costos gracias a la menor energía de los ventiladores y la reducida redundancia mecánica, mejorando la competitividad durante las renovaciones de contratos de colocación. Las penalizaciones por incumplimiento aumentan cada año fiscal, lo que genera una urgencia a corto plazo para poner en servicio equipos energéticamente eficientes.

Proyectos Piloto de Celdas de Combustible de Hidrógeno en Sitio en Campus de más de 10 MW (2025–2028)

Microsoft, en asociación con Caterpillar, y Bloom Energy están probando sistemas de membrana de intercambio de protones de múltiples megavatios que pueden reemplazar los grupos electrógenos diésel de respaldo y alimentar los mercados de equilibrio de la red durante las ventanas de baja producción renovable.[2]ECL, "Descripción General del Proyecto Piloto de Celdas de Combustible de Hidrógeno," ECL, ecl.com Aunque los precios actuales del hidrógeno como combustible incrementan el gasto operativo, los incentivos bajo los créditos fiscales para la producción de hidrógeno limpio reducen la brecha. Los primeros proyectos piloto demuestran ingresos por servicios auxiliares que compensan parcialmente el costo de capital, posicionando al hidrógeno como una vía creíble a largo plazo para la eliminación de las emisiones de alcance 1.

Reutilización del Calor Residual de Cargas de Trabajo de IA para Redes de Calefacción Urbana

A medida que las densidades de bastidores superan los 80 kW, el enfriamiento líquido extrae calor de alta calidad que las empresas de servicios públicos nórdicas capturan para los circuitos de calefacción municipal. Equinix amplió su programa de exportación de calor a varias metrópolis europeas, mientras que HPE integra módulos de intercambiadores de calor directamente en las bandejas de las placas. La monetización del calor residual transforma un centro de costos en una línea de ingresos, acortando los períodos de recuperación de la inversión para las renovaciones de alta densidad. Las partes interesadas urbanas respaldan estos esquemas ya que descarbonizan sus propias carteras de calefacción sin invertir en calderas separadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de CAPEX inicial (30-40%) frente a renovaciones de instalaciones existentes | -2.3% | Global, particularmente aguda en los mercados emergentes | Corto plazo (≤ 2 años) |

| Capacidad limitada de la red de energía verde en las economías emergentes | -1.8% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Escasez de derechos de agua reciclada cerca de los núcleos urbanos | -1.1% | Suroeste de América del Norte, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para refrigerantes de bajo Potencial de Calentamiento Global (R-718, R-1234yf) | -1.4% | Global, con concentración en despliegues de enfriamiento avanzado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de CAPEX Inicial (30–40%) Frente a Renovaciones de Instalaciones Existentes

El aislamiento de alto rendimiento, el cableado estructurado clasificado para bastidores con enfriamiento por inmersión y los sistemas de energía solar más almacenamiento en sitio inflan los costos de construcción hasta en un 40% en relación con las estructuras convencionales. Los insumos de construcción, como el concreto de bajo carbono y las paredes térmicas de cambio de fase, siguen siendo escasos en 2025, lo que añade riesgo de cronograma a los despliegues del mercado de centros de datos verdes. Los operadores más pequeños a menudo optan por renovaciones de eficiencia incrementales en lugar de construcciones verdes completas, lo que ralentiza las adiciones de capacidad general hasta que los precios de los componentes se normalicen.

Capacidad Limitada de la Red de Energía Verde en las Economías Emergentes

El potencial de recursos renovables en el Sudeste Asiático, Oriente Medio y partes de América Latina es alto, pero la infraestructura de transmisión está rezagada respecto a la demanda de acuerdos de compra de energía. Los desarrolladores negocian acuerdos de energía solar con línea privada o despliegan turbinas de gas de pico como soluciones puente, ambas de las cuales aumentan la intensidad de carbono efectiva y ralentizan la selección de sitios por parte de los hiperscalers. Las asociaciones con empresas de servicios públicos para cofinanciar las energías renovables de la red pueden mitigar la brecha, pero los plazos de ejecución se extienden más allá de los ciclos estándar de entrega de campus, lo que frena las tasas de adopción del mercado de centros de datos verdes.[3]Asociación Africana de Centros de Datos, "Desafíos de la Red Renovable en los Mercados Emergentes," africadca.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan a Pesar de la Aceleración de los Servicios

Las soluciones generaron el 62,54% de los ingresos de 2025, sustentando el liderazgo del tamaño del mercado de centros de datos verdes en intensidad de capital. Los operadores priorizaron equipos de acondicionamiento de energía, enfriadores de recuperación de calor y software de Gestión de Infraestructura de Centros de Datos (DCIM) con inteligencia artificial para satisfacer los mandatos de eficiencia, mientras que las líneas de enfriamiento líquido hasta el chip experimentaron un crecimiento de envíos unitarios de dos dígitos. Los servicios, aunque menores en valor absoluto, tienen un pronóstico de CAGR del 15,38% a medida que los propietarios de instalaciones contratan especialistas para auditorías de sostenibilidad del ciclo de vida, orquestación de cargas de trabajo impulsada por IA e informes ESG.

Las actualizaciones del tren de potencia, incluidos los módulos de sistemas de alimentación ininterrumpida (UPS) con eficiencia del 98% y las interfaces de red inteligente, fortalecieron la resiliencia y redujeron los costos operativos. Las soluciones de enfriamiento migraron de los manejadores de aire de piso elevado a los intercambiadores de calor de puerta trasera acoplados con circuitos de agua caliente. En el lado de los servicios, los socios de integración ahora agrupan paneles de contabilidad de carbono y plataformas de negociación de certificados renovables. Esta profesionalización de la gestión de la sostenibilidad marca un avance estructural en la industria de centros de datos verdes.

Por Tipo de Centro de Datos: Los Hiperscalers Impulsan la Transformación

Las empresas de colocación mantuvieron el 36,62% del gasto de 2025 a medida que las empresas continuaron con las estrategias de externalización, sin embargo, los hiperscalers superaron al resto del sector con una CAGR del 16,21%, ampliando el tamaño general del mercado de centros de datos verdes para la capacidad de propiedad propia. Sus acuerdos de compra de energía renovable de miles de millones de dólares y los sistemas de inmersión de diseño personalizado establecen curvas de adopción tecnológica que se filtran hacia las suites de colocación minorista.

Los operadores empresariales se mantuvieron estables, renovando los activos de instalaciones existentes con módulos de contención y almacenamiento de baterías modulares para cumplir con los objetivos de emisiones a nivel de directorio. Las microinstalaciones edge, aunque incipientes, adoptaron enfriamiento pasivo y sistemas de alimentación ininterrumpida (UPS) con energía solar para apoyar el procesamiento en sitios de celdas 5G. El poder de adquisición de los principales proveedores de nube mantiene las curvas de costos de los proveedores de componentes en descenso, reduciendo indirectamente las barreras para los proveedores de segundo nivel.

Por Tipo de Nivel: El Nivel 4 Emerge a Pesar del Dominio del Nivel 3

El Nivel 3 representó el 62,93% de la facturación de 2025, reflejando su perfil equilibrado de tiempo de actividad y costo dentro del mercado de centros de datos verdes. Sin embargo, se proyecta que el Nivel 4 se expanda a una CAGR del 15,86% a medida que los análisis impulsados por IA, la compensación de transacciones fintech y los centros de mando del sector público requieran una disponibilidad del 99,995% alineada con los objetivos de cero emisiones netas.

Los campus de Nivel 4 en el mercado de centros de datos verdes ahora integran dos alimentaciones de energía renovable independientes, circuitos de enfriamiento líquido redundantes y mantenimiento predictivo integrado con IA para reducir la energía en reposo. Los operadores de Nivel 1-2 enfrentan presión de actualización; muchos adoptan sistemas de alimentación ininterrumpida (UPS) de volante de inercia modulares y enfriamiento evaporativo directo para reducir las brechas de eficiencia. Esta ruta de migración sostiene los libros de pedidos de los proveedores de equipos, especialmente para las actualizaciones de software de control que armonizan las arquitecturas entre niveles.

Por Vertical Industrial: El Gobierno Acelera más allá del Liderazgo de las Telecomunicaciones

Los servicios de telecomunicaciones y TI en el mercado de centros de datos verdes contribuyeron con el 26,88% de los ingresos de 2025, anclados por la virtualización de redes y los nodos de entrega de contenido que requieren alojamiento de ultra eficiencia. Las cargas de trabajo gubernamentales, históricamente conservadoras, tienen un pronóstico de crecimiento del 16,74% de CAGR a medida que las agencias firman contratos renovables a 10 años para cumplir con los presupuestos de carbono federales. Este cambio amplía la demanda potencial de colocación sostenible certificada.

El sector salud intensifica su enfoque en el alojamiento de registros electrónicos de salud dentro de instalaciones con carbono neutro, y las empresas de servicios financieros incorporan criterios ambientales en las auditorías de proveedores externos. La manufactura acelera el despliegue de gemelos digitales en el edge, aprovechando micrositios de baja latencia y energía optimizada. Los líderes en transmisión de medios negocian acuerdos de compra de energía renovable a largo plazo para compensar las crecientes cargas de cómputo de transcodificación, expandiendo colectivamente el mercado de centros de datos verdes.

Análisis Geográfico

América del Norte representó el 26,14% de los ingresos en 2025, respaldada por la generación renovable confiable, los sólidos incentivos fiscales y la actividad a escala hiperscale concentrada en Virginia, Oregón y Texas. Los reguladores estatales imponen divulgaciones ESG detalladas, lo que impulsa la adopción temprana de la gestión energética basada en IA que coloca al mercado regional de centros de datos verdes a la vanguardia en madurez tecnológica.

Se prevé que Asia Pacífico registre una CAGR del 22,86% hasta 2031, ya que la iniciativa de centros de datos con carbono neutro de Japón, la política de soberanía de datos de India y las zonas de energía renovable de Australia catalizan nuevas construcciones. Los cuellos de botella en la red en el Sudeste Asiático han impulsado acuerdos de energía solar con línea privada más baterías, posicionando a la región para ganancias de eficiencia de salto tecnológico una vez que se materialicen las actualizaciones de interconexión.

Europa mantiene un papel central a través de políticas unificadas como el Pacto de Operadores de Centros de Datos con Neutralidad Climática. Los campus nórdicos aprovechan el enfriamiento casi gratuito y la abundante energía hidroeléctrica, exportando calor a las redes municipales y reduciendo así el PUE efectivo a 1,1. El sur de Europa acelera los proyectos solares híbridos, y los acuerdos de compra de energía corporativos de Alemania impulsan la adopción de multinube en Fráncfort. En conjunto, la coherencia de las políticas regionales sostiene el impulso de la inversión dentro del mercado de centros de datos verdes.

Panorama Competitivo

El ecosistema de proveedores en el mercado de centros de datos verdes muestra una concentración moderada, ya que Schneider Electric, Vertiv y Dell Technologies otorgan licencias cruzadas de patentes de enfriamiento líquido e integran la Gestión de Infraestructura de Centros de Datos (DCIM) impulsada por IA en ofertas de extremo a extremo. La adquisición de Motivair por parte de Schneider amplía el control vertical sobre la fabricación de placas frías, mientras que Vertiv se asocia con NVIDIA para kits de inmersión listos para bastidores que simplifican el despliegue de clústeres de IA.

Dell, HPE y Cisco incorporan interfaces de programación de aplicaciones (API) de telemetría que facilitan el mapeo térmico dinámico, diferenciando los equipos a través del software en lugar de únicamente la eficiencia del hardware. Los titulares de colocación Equinix y Digital Realty emiten bonos verdes y empresas conjuntas para financiar fases de expansión de más de 1 GW que anclan el mercado de centros de datos verdes en las regiones maduras.

Los disruptores emergentes impulsan la innovación en nichos: Edged Energy comercializa el enfriamiento sin agua para geografías áridas, Green Edge Compute posiciona micrositios urbanos que monetizan el calor residual, y Stack Infrastructure avanza en módulos prefabricados listos para hidrógeno. Estos competidores mantienen la disciplina de precios y aceleran la difusión del conocimiento, equilibrando el poder de mercado entre los titulares.

Líderes de la Industria de Centros de Datos Verdes

Fujitsu Ltd

Cisco Systems Inc.

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Hitachi Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NTT DATA anunció una expansión plurianual de 10.000 millones de USD con 370 MW de capacidad con enfriamiento líquido y una reducción del 26% en emisiones.

- Enero de 2025: Edged Data Centers inauguró un sitio en Irving, Texas, que ofrece 24 MW en una plataforma sin agua, reduciendo el uso anual de agua en 95 millones de galones.

- Diciembre de 2025: CoreWeave se asoció con Dell para servidores PowerEdge XE9712 con enfriamiento líquido, logrando un rendimiento de 1,4 exaFLOPS a nivel de bastidor.

- Octubre de 2025: Equinix formó una empresa conjunta xScale de 15.000 millones de USD con GIC y CPP Investments, con el objetivo de construir 1,5 GW a escala hiperscale.

Alcance del Informe Global del Mercado de Centros de Datos Verdes

Un centro de datos verde es un repositorio para almacenar, gestionar y distribuir datos, en el que los sistemas mecánicos, eléctricos, de iluminación e informáticos están diseñados para proporcionar la máxima eficiencia energética y el mínimo impacto ambiental. La construcción y operación de un centro de datos verde incluye tecnologías y estrategias avanzadas.

El mercado de centros de datos verdes está segmentado por servicio (integración de sistemas, servicio de monitoreo y servicio profesional), solución (energía, servidores, software de gestión, tecnologías de red, enfriamiento y otras soluciones), usuario (proveedores de colocación, proveedores de servicios en la nube y empresas), vertical industrial (salud, servicios financieros, gobierno, telecomunicaciones y TI, y otras verticales industriales) y geografía.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Por Servicio | Integración de Sistemas |

| Servicios de Monitoreo | |

| Servicios Profesionales | |

| Otros Servicios | |

| Por Solución | Energía |

| Enfriamiento | |

| Servidores | |

| Equipos de Red | |

| Software de Gestión | |

| Otras Soluciones |

| Proveedores de Colocación |

| Proveedores de Servicios en la Nube/Hiperscalers |

| Empresarial y Edge |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Salud |

| BFSI |

| Gobierno |

| Telecomunicaciones y TI |

| Manufactura |

| Medios y Entretenimiento |

| Otras Verticales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Por Servicio | Integración de Sistemas | |

| Servicios de Monitoreo | |||

| Servicios Profesionales | |||

| Otros Servicios | |||

| Por Solución | Energía | ||

| Enfriamiento | |||

| Servidores | |||

| Equipos de Red | |||

| Software de Gestión | |||

| Otras Soluciones | |||

| Por Tipo de Centro de Datos | Proveedores de Colocación | ||

| Proveedores de Servicios en la Nube/Hiperscalers | |||

| Empresarial y Edge | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Vertical Industrial | Salud | ||

| BFSI | |||

| Gobierno | |||

| Telecomunicaciones y TI | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Otras Verticales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de datos verdes en 2031?

Se prevé que el mercado alcance los 206.150 millones de USD en 2031, expandiéndose a una CAGR del 15,74%.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia Pacífico registre una CAGR del 22,86%, impulsada por el desarrollo de energías renovables y las iniciativas de transformación digital.

¿Por qué son los hiperscalers fundamentales para el crecimiento del mercado?

Los hiperscalers se comprometen con acuerdos de compra de energía renovable de miles de millones de dólares y establecen estándares tecnológicos —como los diseños de enfriamiento líquido abierto— que los proveedores secundarios adoptan posteriormente, acelerando la adopción general del mercado.

¿Cómo monetizan los operadores las inversiones en sostenibilidad?

En los mercados maduros, las instalaciones venden créditos de energía renovable basados en la ubicación y, en los climas más fríos, convierten el calor residual en ingresos al alimentar las redes locales de calefacción urbana.

Última actualización de la página el: