Tamaño y Cuota del Mercado de Redes para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes para Centros de Datos por Mordor Intelligence

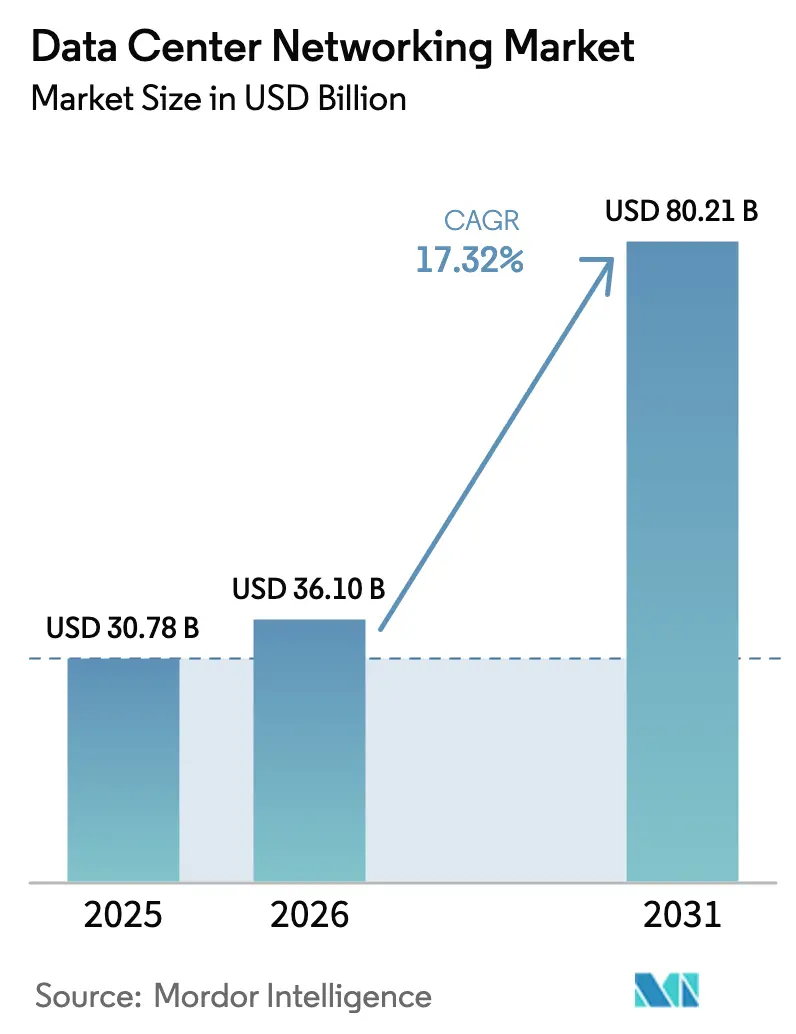

Se espera que el tamaño del mercado global de redes para centros de datos crezca de USD 30.780 millones en 2025 a USD 36.100 millones en 2026 y se prevé que alcance USD 80.210 millones en 2031 a una CAGR del 17,32% durante 2026-2031. El mercado de redes para centros de datos se está expandiendo porque las empresas están rediseñando las redes de tres niveles en tejidos optimizados para IA que reducen la congestión este-oeste y acortan los tiempos de entrenamiento de modelos. El crecimiento de las inversiones hiperescalables, la rápida erosión de precios de los puertos 400 GbE y las iniciativas de soberanía digital lideradas por gobiernos están acelerando nuevos proyectos de construcción tanto en economías desarrolladas como emergentes. La competencia entre proveedores gira ahora en torno a las capacidades de Ethernet sin pérdidas, las hojas de ruta de silicio de uso general y las asociaciones de ecosistema que simplifican la implementación de clústeres de IA. Las restricciones de densidad de potencia y las dependencias de la cadena de suministro en los ASIC de conmutación constituyen los principales riesgos estructurales para el crecimiento.

Conclusiones Clave del Informe

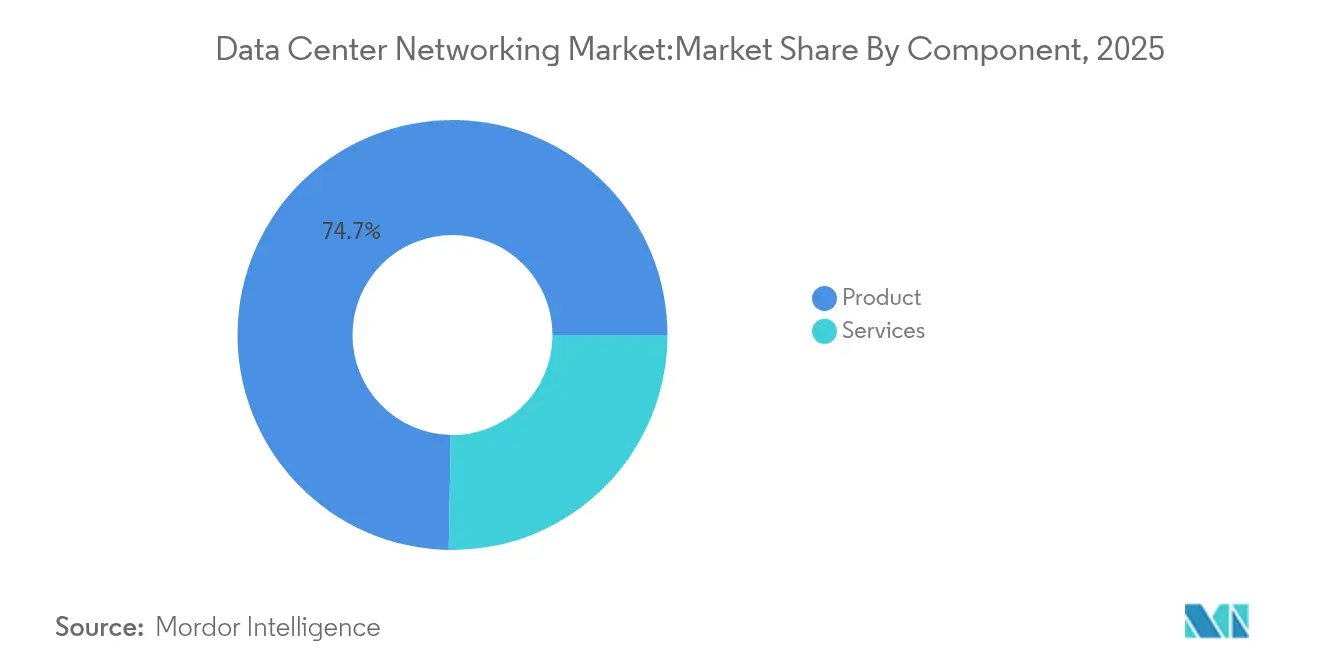

- Por componente, los productos lideraron con una cuota del 74,72% del mercado de redes para centros de datos en 2025, mientras que los Servicios proyectan expandirse a una CAGR del 17,7% hasta 2031.

- Por usuario final, TI y Telecomunicaciones mantuvo el 35,75% del tamaño del mercado de redes para centros de datos en 2025; se prevé que Fabricación e Industrial crezca a una CAGR del 18,05% hasta 2031.

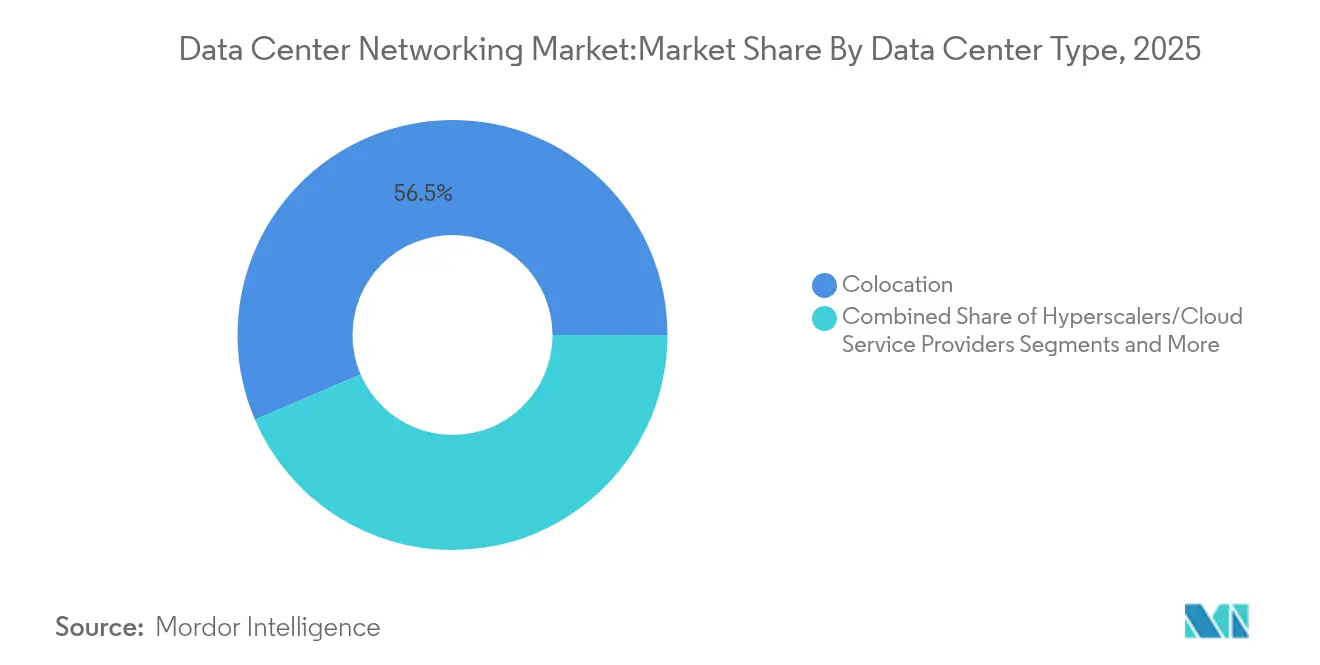

- Por tipo de centro de datos, la colocación representó el 56,45% del tamaño del mercado de redes para centros de datos en 2025; las instalaciones de Hiperescaladores/Proveedores de Servicios en la Nube avanzarán a una CAGR del 19,05% hasta 2031.

- Por ancho de banda, la clase 50–100 GbE comandó el 38,15% de la cuota del tamaño del mercado de redes para centros de datos en 2025, mientras que los puertos superiores a 100 GbE aumentarán a una CAGR del 17,74% entre 2026 y 2031.

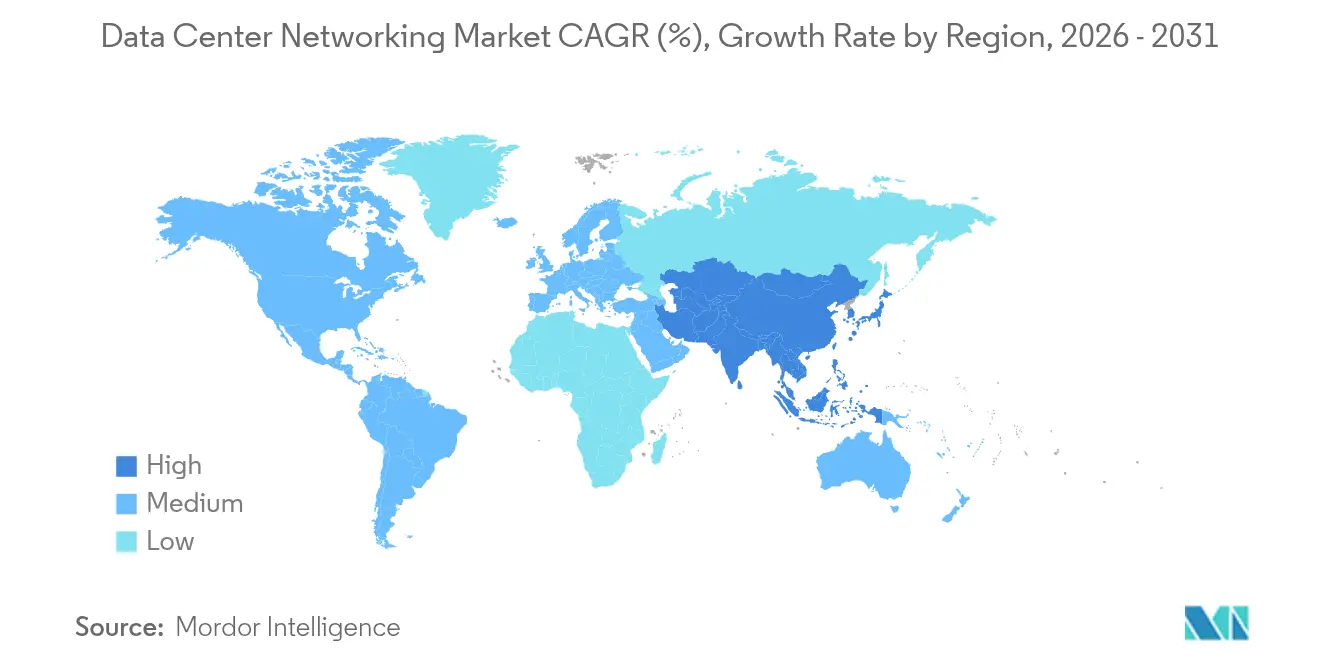

- Por región, América del Norte capturó el 26,05% del mercado de redes para centros de datos en 2025, mientras que Asia-Pacífico se perfila para la CAGR más rápida del 17,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes para Centros de Datos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de las estrategias de TI empresarial con enfoque en la nube | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del tráfico Este-Oeste debido a las cargas de trabajo de IA/ML | +4.1% | Global, liderado por regiones hiperescalables de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Construcción de centros de datos en el borde por parte de operadores de telecomunicaciones | +2.8% | Núcleo Asia-Pacífico, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| La erosión del precio de los puertos 400 GbE mejora el retorno sobre la inversión | +1.9% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Ethernet sin pérdidas para computación acelerada | +2.3% | Mercados hiperescalables de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Contribuciones de código abierto a sistemas operativos de red por parte de los hiperescaladores | +1.5% | Global, concentrado en las principales regiones de nube | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Estrategias de TI Empresarial con Enfoque en la Nube

Las empresas que reemplazan los diseños de concentrador y radio con microservicios generan picos de tráfico impredecibles que exigen superposiciones definidas por software y telemetría en tiempo real. Los conmutadores programables, los cortafuegos nativos en la nube y la segmentación de confianza cero se vuelven obligatorios a medida que las instituciones financieras amplían los presupuestos en la nube. Este impulsor sostiene los ciclos de actualización de los tejidos hoja-espina de 400 GbE y los motores de análisis que detectan y remedian los puntos críticos de latencia.

Aumento del Tráfico Este-Oeste por Cargas de Trabajo de IA/ML

Los clústeres de GPU mueven gradientes y parámetros en volúmenes hasta 100 veces superiores a las cargas de trabajo heredadas, saturando las arquitecturas convencionales norte-sur. RoCE-v2 con Control de Flujo Prioritario y Notificación Explícita de Congestión previene la pérdida de paquetes durante las operaciones colectivas, mientras que la demanda de interfaces de 800 G y 1,6 T acelera la innovación en silicio de uso general. [1]Alibaba HPN, Una Red de Centro de Datos para el Entrenamiento de Modelos de Lenguaje de Gran Escala | Actas de la Conferencia ACM SIGCOMM 2024,

dl.acm.orgLas nubes de nivel 2 adoptan Ethernet en lugar de transportes propietarios para equilibrar el costo y la interoperabilidad.

Construcción de Centros de Datos en el Borde Liderada por Operadores de Telecomunicaciones

Los operadores integran la sincronización de grado portador con conmutadores de alta densidad en la cima del bastidor para dar soporte a 5G, IoT e inferencia de IA generativa en el borde de la red. Los equipos convergentes con BGP y VXLAN acortan los ciclos de implementación en instalaciones con espacio reducido. Más de 15 operadores de telecomunicaciones a nivel mundial están construyendo micrositios habilitados con IA que desvían el tráfico de los núcleos regionales.

Erosión del Precio de los Puertos 400 GbE

Los costos de óptica y ASIC de conmutación para 400 GbE cayeron más del 35% entre 2023 y 2025, otorgando a las empresas de mercado medio margen económico para saltarse las actualizaciones de 100 G. El ciclo virtuoso de volumen-costo permite a los hiperescaladores pilotear enlaces de 800 G para futuras generaciones de GPU, al tiempo que estimula una adopción más amplia en el ecosistema de transceptores QSFP-DD y OSFP.[2]Dell ,"64 x 400GbE: Un Centro de Datos más Rápido y Ecológico," dell.com

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de interoperabilidad entre múltiples proveedores | -2.1% | Global, agudo en entornos empresariales | Mediano plazo (2-4 años) |

| Creciente complejidad de la red y brechas de competencias | -1.8% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro del silicio de uso general | -1.4% | Global, crítico para la fabricación en APAC | Corto plazo (≤ 2 años) |

| La escalada de la densidad de potencia en los centros de datos limita las actualizaciones de puertos | -2.3% | Global, grave en centros de datos urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Interoperabilidad entre Múltiples Proveedores

Las extensiones de protocolo propietarias impiden la integración fluida entre conmutadores, ópticas y agentes de telemetría, obligando a las empresas a invertir en costosos laboratorios de validación. [3]Verizon Communications, "Lecciones Aprendidas sobre Automatización entre Múltiples Proveedores," verizon.com Los retrasos en el soporte de controladores de estándares abiertos prolongan los plazos de migración y crean silos operativos, particularmente donde los clústeres de IA requieren garantías de latencia deterministas en tejidos disímiles.

Creciente Complejidad de la Red y Brechas de Competencias

Los administradores deben dominar simultáneamente la semántica de Ethernet sin pérdidas, la telemetría de cargas de trabajo de GPU y la automatización basada en intención. Los grupos de talento certificado siguen siendo escasos fuera de las economías de primer nivel, impulsando la demanda de contratos de servicios gestionados y automatización entregada por proveedores. Las deficiencias de conocimiento prolongan el tiempo medio de reparación e inflan los presupuestos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso en Medio de la Complejidad

Los Productos retuvieron el 74,72% de los ingresos del mercado de redes para centros de datos en 2025, liderados por los conmutadores Ethernet que hicieron la transición de 100 G a 400 G para satisfacer las cargas de trabajo de IA. Las interconexiones ópticas, los tejidos de almacenamiento y los controladores de entrega de aplicaciones reforzaron el predominio de los Productos, pero ahora enfrentan una desaceleración del crecimiento unitario a medida que las empresas se centran en la simplificación arquitectónica. Los proveedores reportaron incrementos en las ventas de chasis de 51,2 Tbps a medida que se expandían los clústeres de GPU.

Se proyecta que el segmento de Servicios crecerá a una CAGR del 17,7% a medida que los clientes externalizan el diseño, la integración y la gestión del ciclo de vida de los tejidos sin pérdidas. Los servicios de instalación para la sintonización del Control de Flujo Prioritario, la consultoría sobre métricas de congestión y las suscripciones de tejidos gestionados en curso impulsan los ingresos recurrentes. Las empresas citan una reducción del tiempo medio de implementación del 38% tras adoptar operaciones gestionadas llave en mano, posicionando a los Servicios como un habilitador crítico de los resultados empresariales de IA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Fabricación Impulsa la Transformación en el Borde

TI y Telecomunicaciones capturó el 35,75% del mercado de redes para centros de datos en 2025 gracias a las inversiones de nube hiperescalable, CDN y telecomunicaciones que sustentan la prestación de servicios digitales. Las cargas de trabajo de banca, transmisión de medios y comercio electrónico dominan el consumo regional en los campus metropolitanos.

Fabricación e Industrial avanzará a una CAGR del 18,05% hasta 2031 a medida que los algoritmos de mantenimiento predictivo migren de las nubes centralizadas a los microcentros de datos en la planta de producción. Los tejidos Ethernet de baja latencia conectan robots, cámaras de visión artificial y aplicaciones MES, reduciendo el tiempo de inactividad y el desperdicio de energía. Los contratos de redes nativas en el borde han crecido 2,4 veces desde 2023, sustentando la demanda sostenida de conmutadores hoja 400 GbE compactos y sin ventilador.

Por Tipo de Centro de Datos: Los Hiperescaladores Lideran la Infraestructura de IA

Los operadores de colocación retuvieron el 56,45% de los ingresos de 2025 a medida que las empresas adoptaban modelos de activos ligeros pero insistían en controlar sus propios dominios de capa 2. La actividad de modernización se centró en los circuitos de enfriamiento líquido y las acometidas de mayor amperaje para acomodar bastidores que superan los 80 kW.

Los campus de Hiperescaladores y Proveedores de Servicios en la Nube aumentarán a una CAGR del 19,05%, representando la mayor adición absoluta a los backbones ópticos globales. Los clústeres de IA con más de 16.000 GPU requieren tejidos Clos sin bloqueo que superen los 2 Pbps, lo que lleva a los integradores de sistemas a desplegar topologías hoja-espina-superespina completamente integradas y pre-cableadas en fábrica. El resultado es un efecto de arrastre sin precedentes para la óptica en la cima del bastidor y el silicio de conmutación de 102,4 Tbps.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ancho de Banda: El Segmento Superior a 100 GbE se Acelera

Los puertos entre 50 GbE y 100 GbE representaron el 38,15% de los envíos en 2025 a medida que los ciclos de actualización empresarial se ponían al día con los estándares hiperescalables. Sin embargo, el nivel >100 GbE crecerá un 17,74% anual, impulsado por la necesidad del mercado de redes para centros de datos de conmutadores hoja de 400 G y espinas de 800 G en los clústeres de IA. En comparación, los puertos ≤10 GbE ahora se concentran únicamente en redes de sucursales y de gestión.

La expansión de >100 GbE se correlaciona con las hojas de ruta de silicio de uso general que ofrecen densidades de 51,2 Tbps y 102,4 Tbps. El co-empaquetado optoelectrónico y la modulación PAM4 avanzada reducen aún más la potencia por bit, compensando parcialmente las presiones térmicas a nivel de bastidor. Los pilotos tempranos de Ethernet de 1,6 T están siendo evaluados por tres hiperescaladores para los clústeres de producción de 2027.

Análisis Geográfico

América del Norte controló el 26,05% de los ingresos de 2025 a medida que el mercado de redes para centros de datos escaló para apoyar las expansiones hiperescalables multimillonarias. Estados Unidos domina el gasto de capital regional, mientras que los operadores de nube en el borde de Canadá y los campus de proximidad en México contribuyen con demanda incremental. Los fabricantes de equipos locales se benefician de incentivos fiscales favorables y redes de energía con intensidad de carbono ultrabaja. Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 17,55% hasta 2031, lo que refleja las estrategias de IA soberana que favorecen el procesamiento doméstico. El eje Datos del Este-Cómputo del Oeste de China alinea ocho centros hiperescalables en regiones desérticas con interconexiones costeras, impulsando la adquisición masiva de transceptores. India superó los 950 MW de carga de TI instalada en 2025, desencadenando una demanda escalonada de tejidos 400 GbE en sitios de colocación y borde de telecomunicaciones. Mercados como Indonesia y Vietnam refuerzan la ola de crecimiento con marcos regulatorios favorables e inversiones en cables submarinos regionales.

Panorama Competitivo

La competencia en el mercado de redes para centros de datos es moderada pero se intensifica a medida que las optimizaciones de IA desplazan el valor hacia los tejidos sin pérdidas y la telemetría integrada. Arista Networks superó a Cisco en los ingresos por conmutación en el cuarto trimestre de 2023 dentro de las cuentas hiperescalables al alinear su sistema operativo EOS con mejoras de control de congestión para IA. NVIDIA capitalizó Spectrum-X para extender su ventaja competitiva en GPU hacia Ethernet, apuntando a la propiedad de una plataforma de IA de extremo a extremo.

Cisco contrarresta mediante la integración de Silicon One con las plataformas de NVIDIA y aprovechando su base instalada empresarial para la venta cruzada de tejidos listos para IA. La inminente adquisición de Juniper Networks por parte de HPE señala un movimiento estratégico para fusionar el enrutamiento nativo de IA con las pilas de borde a nube. Dell y Huawei compiten con bastidores de integración vertical que preconfiguran las conversiones de refrigeración de cobre a líquido. Las empresas emergentes como Arrcus explotan las pilas de enrutamiento neutrales en la nube para ganar posiciones en nubes de nivel 2 y colocación donde la agilidad supera la titularidad del proveedor. Las dinámicas del panorama óptico incluyen la adquisición de Infinera por parte de Nokia para crear carteras de óptica coherente ajustadas para la interconexión de centros de datos metropolitanos. La frontera competitiva está ahora definida por la óptica co-empaquetada, el enrutamiento adaptativo para cargas de trabajo de IA y la observabilidad nativa en la nube que unifica las métricas de cómputo y red.

Líderes de la Industria de Redes para Centros de Datos

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Huawei Technologies Co. Ltd.

Dell Technologies (Dell EMC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA superó a Cisco y Arista en ventas de Ethernet para centros de datos con su plataforma Spectrum-X, subrayando las ambiciones de integración vertical de red de IA.

- Mayo de 2025: Arista Networks registró ingresos trimestrales récord por encima de USD 2.000 millones e introdujo el Balanceo de Carga de Clústeres y mejoras de CloudVision para telemetría de IA.

- Marzo de 2025: Arista lanzó EOS Smart AI Suite, que proporciona información sobre la congestión por trabajo y el rebalanceo de carga a nivel de tejido.

- Febrero de 2025: Cisco y NVIDIA profundizaron su asociación para co-diseñar tejidos unificados listos para IA que combinan las arquitecturas Silicon One y Spectrum-X.

Alcance del Informe Global del Mercado de Redes para Centros de Datos

Las redes para centros de datos se refieren al conjunto de tecnologías, protocolos y hardware utilizados para conectar dispositivos físicos y basados en red, y gestionar la infraestructura de red, el almacenamiento y el procesamiento de aplicaciones y datos. Las redes para centros de datos son fundamentales para el funcionamiento ininterrumpido al 100% de los centros de datos. En el mundo actual conectado a la web, las cargas de trabajo empresariales se ejecutan en computadoras individuales, lo que genera la necesidad de redes para centros de datos. Las redes proporcionan a los servidores, clientes, aplicaciones y middleware un plan estándar para organizar la ejecución de las cargas de trabajo y también para gestionar el acceso a los datos producidos.

El mercado global de redes para centros de datos está segmentado por tipo de componente (producto (conmutadores Ethernet, enrutadores, red de área de almacenamiento (SAN), controlador de entrega de aplicaciones (ADC) y otros equipos de red), servicios (instalación e integración, formación y consultoría, y soporte y mantenimiento)), usuario final (TI y telecomunicaciones, BFSI, gobierno, medios y entretenimiento y otros usuarios finales) y región (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África)

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Productos | Conmutadores Ethernet |

| Enrutadores | |

| Red de Área de Almacenamiento (SAN) | |

| Controladores de Entrega de Aplicaciones (ADC) | |

| Dispositivos de Seguridad de Red | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexiones Ópticas | |

| Servicios | Instalación e Integración |

| Formación y Consultoría | |

| Soporte y Mantenimiento | |

| Servicios de Red Gestionados |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Defensa |

| Medios y Entretenimiento |

| Salud y Ciencias de la Vida |

| Fabricación e Industrial |

| Otros Usuarios Finales |

| Colocación |

| Hiperescaladores/Proveedores de Servicios en la Nube |

| Centros de Datos en el Borde/Micro |

| Menos de 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Superior a 100 GbE |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Productos | Conmutadores Ethernet | |

| Enrutadores | |||

| Red de Área de Almacenamiento (SAN) | |||

| Controladores de Entrega de Aplicaciones (ADC) | |||

| Dispositivos de Seguridad de Red | |||

| Controladores de Redes Definidas por Software (SDN) | |||

| Interconexiones Ópticas | |||

| Servicios | Instalación e Integración | ||

| Formación y Consultoría | |||

| Soporte y Mantenimiento | |||

| Servicios de Red Gestionados | |||

| Por Usuario Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Gobierno y Defensa | |||

| Medios y Entretenimiento | |||

| Salud y Ciencias de la Vida | |||

| Fabricación e Industrial | |||

| Otros Usuarios Finales | |||

| Por Tipo de Centro de Datos | Colocación | ||

| Hiperescaladores/Proveedores de Servicios en la Nube | |||

| Centros de Datos en el Borde/Micro | |||

| Por Ancho de Banda | Menos de 10 GbE | ||

| 25-40 GbE | |||

| 50-100 GbE | |||

| Superior a 100 GbE | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes para centros de datos?

El tamaño del mercado de redes para centros de datos se sitúa en USD 36.100 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de redes para centros de datos?

Se proyecta que los ingresos de la industria aumenten a una CAGR del 17,32%, alcanzando USD 80.210 millones en 2031.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 17,55% hasta 2031, impulsada por el programa Datos del Este-Cómputo del Oeste de China y la construcción de capacidad de 950 MW en India.

¿Por qué los servicios superan el crecimiento de los productos?

La complejidad de los tejidos optimizados para IA está llevando a las empresas a externalizar el diseño, la integración y la gestión del ciclo de vida, impulsando el segmento de Servicios a una CAGR del 17,7%.

Última actualización de la página el: