Tamaño y participación del mercado de redes de centros de datos

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

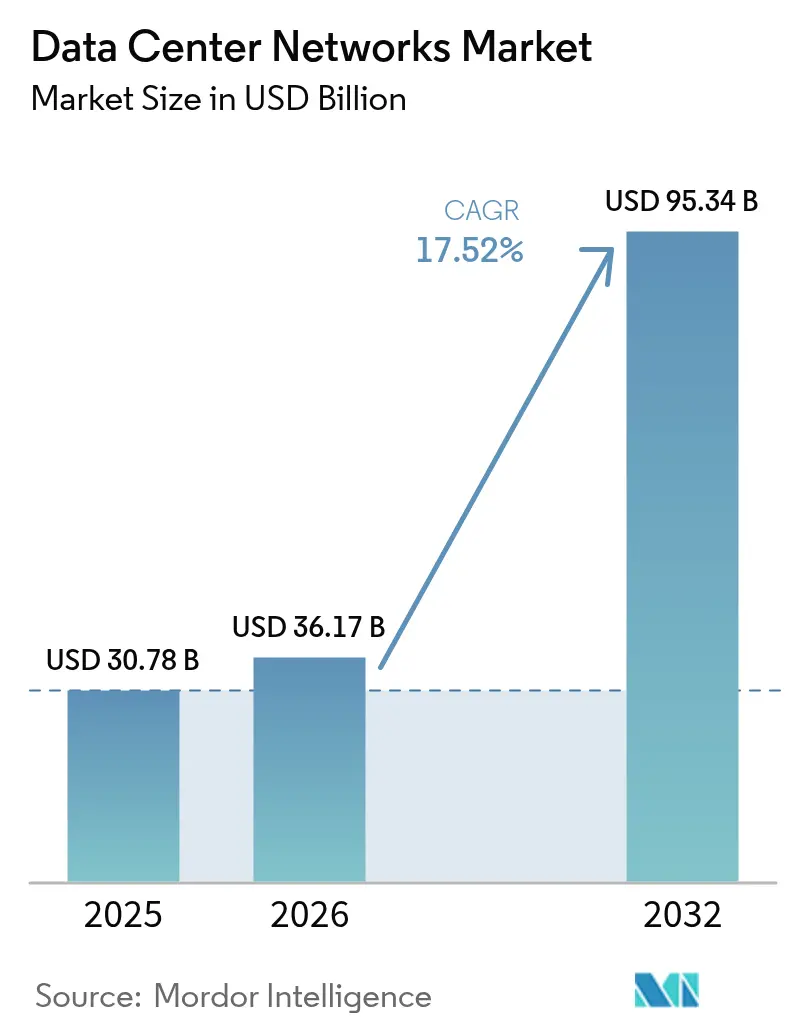

| Tamaño del Mercado (2026) | 36.17 Mil millones de dólares |

| Tamaño del Mercado (2032) | 95.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 17.52% CAGR |

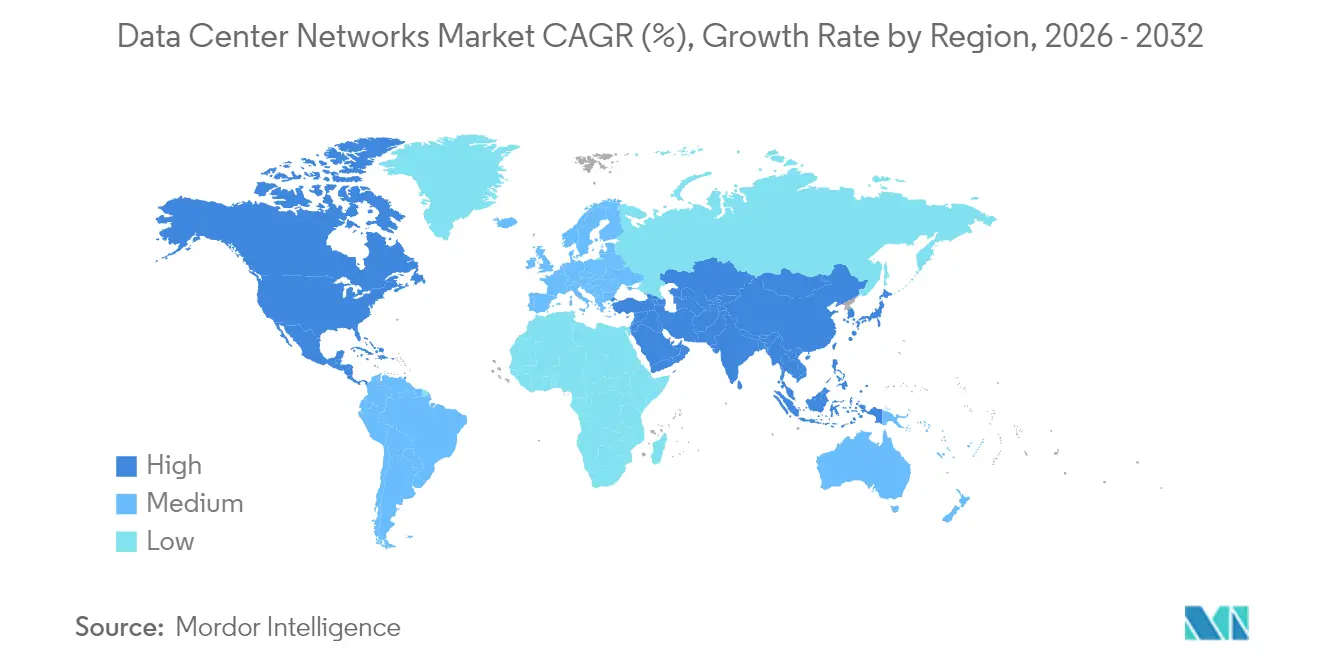

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos por Mordor Intelligence

Se espera que el tamaño del mercado de redes de centros de datos crezca de USD 30,78 mil millones en 2025 a USD 36,17 mil millones en 2026 y se prevé que alcance USD 95,34 mil millones en 2032 a una CAGR del 17,52% durante 2026-2032.

El sólido gasto de capital de los proveedores de nube a hiperescala, la rápida migración hacia arquitecturas de nube híbrida y la integración de cargas de trabajo de inteligencia artificial a gran escala son las principales fuerzas que impulsan este crecimiento. Los envíos de óptica de 400G y 800G están reduciendo las métricas de costo por bit, lo que lleva a las empresas a renovar los entramados de conmutación a un ritmo acelerado. La construcción de centros de datos perimetrales está ampliando el alcance direccionable para aplicaciones de baja latencia, mientras que la fotónica de silicio mejora la eficiencia energética en las interconexiones ópticas. La consolidación entre los proveedores de equipos tradicionales y los especialistas nativos en IA está redefiniendo la dinámica competitiva, ya que los compradores priorizan las plataformas integradas definidas por software sobre el hardware discreto.

Conclusiones clave del informe

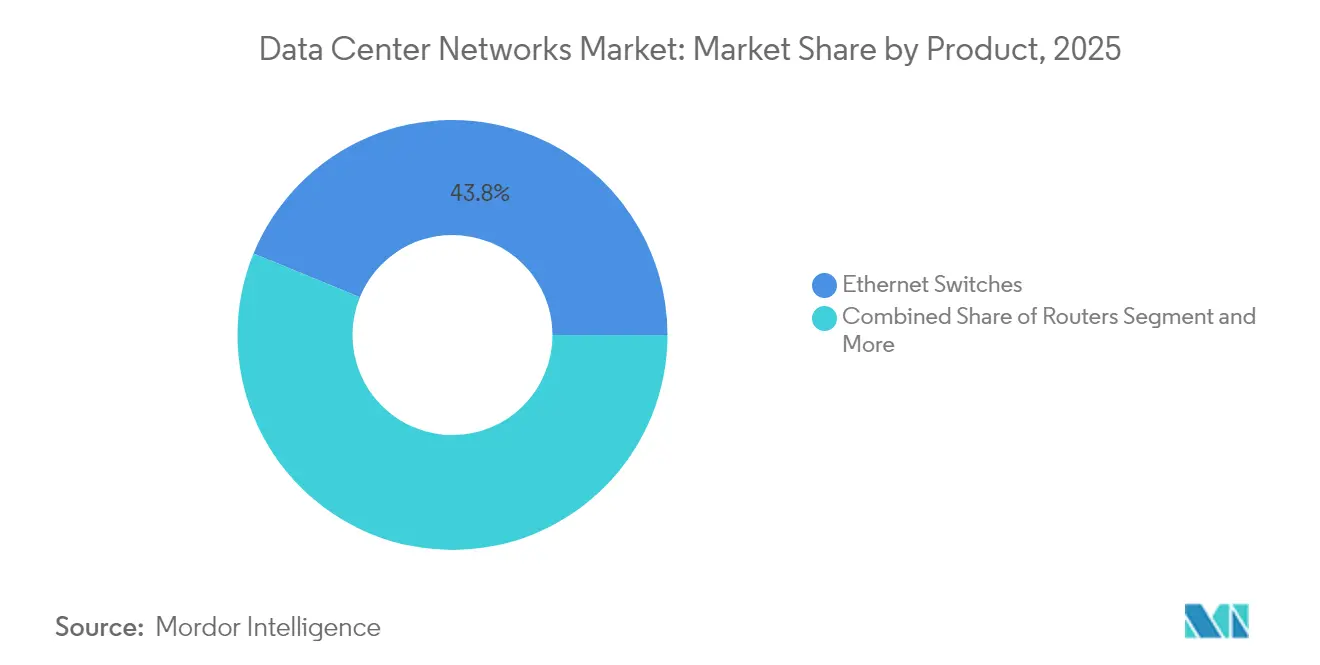

- Por categoría de producto, los conmutadores Ethernet lideraron con una participación de ingresos del 43,82% en 2025, mientras que la interconexión óptica y el cableado se proyecta que se expandirá a una CAGR del 18,32% hasta 2032.

- Por arquitectura de red, la topología espina-hoja capturó el 48,25% de la participación del mercado de redes de centros de datos en 2025; las soluciones de superposición SDN registran la CAGR proyectada más alta, del 18,64%, hasta 2032.

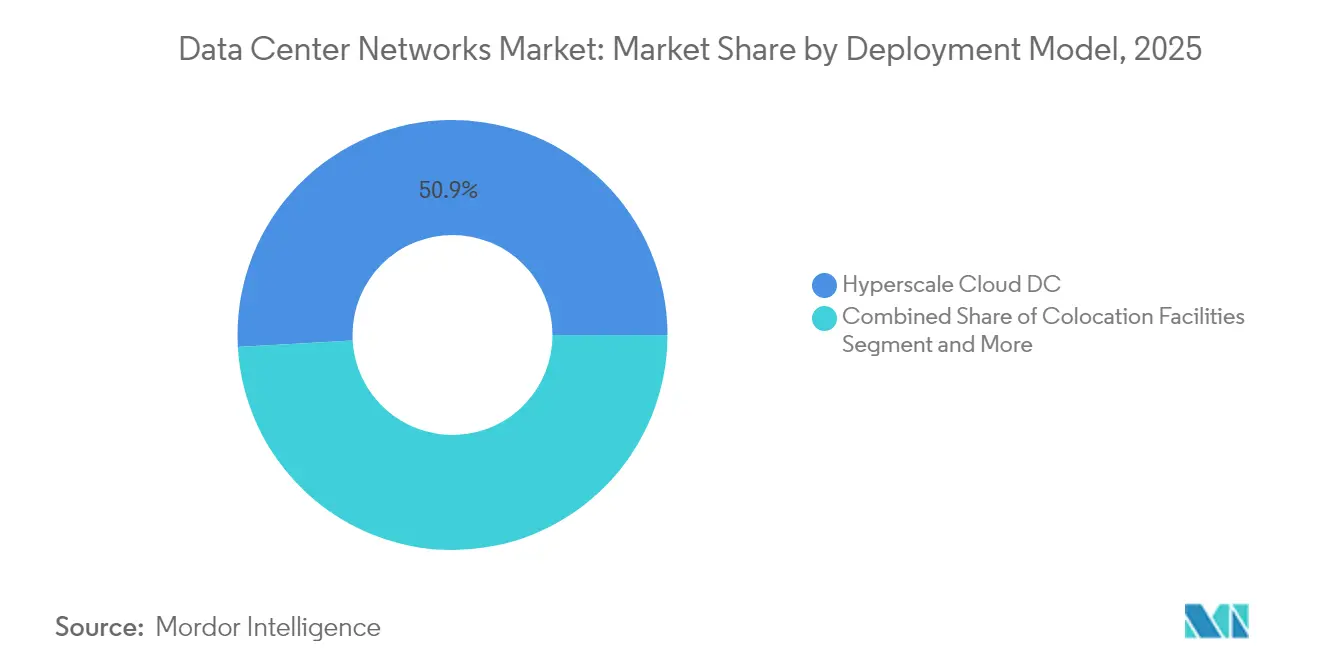

- Por modelo de implementación, los centros de datos en la nube a hiperescala representaron el 50,88% de la participación en el tamaño del mercado de redes de centros de datos en 2025, y las instalaciones perimetrales o de microescala avanzan a una CAGR del 17,86% hasta 2032.

- Por industria de usuario final, TI y telecomunicaciones representaron el 32,35% de los ingresos en 2025, mientras que el comercio minorista y el comercio electrónico se prevé que registre una CAGR del 19,05% entre 2026 y 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de redes de centros de datos

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Mayor utilización del almacenamiento en la nube | +4.2% | Global con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Creciente necesidad de respaldo y restauración de datos | +3.1% | Global, especialmente BFSI y atención médica | Corto plazo (≤ 2 años) |

| Crecimiento del tráfico de datos en comercio minorista y comercio electrónico | +3.8% | Global con mayor impacto en APAC y América del Norte | Mediano plazo (2-4 años) |

| Auge del tráfico IP global proveniente de IoT y video | +4.5% | Global con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción rápida de óptica de 400G/800G que reduce el costo en USD/bit | +2.9% | América del Norte y Europa, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Construcción de centros de datos perimetrales para aplicaciones de baja latencia | +3.7% | Global con enfoque en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor utilización del almacenamiento en la nube

Las estrategias de nube híbrida y multinube están transformando los flujos de tráfico dentro de las instalaciones y entre ellas. Los operadores ahora vinculan los entramados espina-hoja con enlaces ascendentes de 25G y 100G para satisfacer los requisitos de E/S de almacenamiento de objetos en paralelo. Lumen Technologies duplicó la fibra interurbana para respaldar la demanda impulsada por IA, lo que subraya el vínculo entre el crecimiento del almacenamiento en la nube y las actualizaciones de red.[1]Lumen Technologies, "La demanda de IA impulsa USD 5 mil millones en nuevos negocios," lumen.com Las presiones de escalado continuo están inclinando los diseños hacia topologías hoja-espina que minimizan la sobreasignación y mantienen la latencia predecible.

Auge del tráfico IP global proveniente de IoT y video

Los sensores industriales de IoT, los dispositivos médicos y los puntos de conexión de ciudades inteligentes ahora transmiten datos que deben ser procesados en nodos perimetrales para análisis en tiempo real. Al mismo tiempo, el video de alta definición representa la mayor parte del tráfico de los consumidores. El conmutador óptico de 300 × 300 puertos de Lumentum pone de relieve la escala de densidad de interconexión que se está adoptando para mantener el ritmo de este auge.[2]Converge Digest, "Lumentum presenta el conmutador óptico de 300×300 puertos," convergedigest.com Los sistemas de gestión inteligente del tráfico son, por tanto, obligatorios para el arbitraje del ancho de banda en perfiles de cargas de trabajo mixtas.

Crecimiento del tráfico de datos en comercio minorista y comercio electrónico

Los motores de recomendación personalizados y los eventos de ventas flash generan cargas irregulares e impredecibles. Colony Brands logró un escalado elástico durante los picos de temporada de compras mediante un modelo híbrido Equinix-AWS, demostrando la eficiencia del aumento de capacidad bajo demanda. Los minoristas ahora exigen entramados convergentes que gestionen consultas transaccionales e inferencia de IA dentro del mismo clúster, lo que reduce la duplicación de infraestructura.

Adopción rápida de óptica de 400G/800G que reduce el costo en USD/bit

Más de 20 millones de módulos de 400G y 800G están programados para ser enviados en 2024. Las economías de escala han reducido drásticamente el costo por bit, lo que permite interconectar económicamente clústeres de un millón de GPU. La óptica co-empaquetada añade ahorros energéticos adicionales de 3,5 ×, liberando presupuestos de bastidor que de otro modo se destinarían a refrigeración.[3]La óptica co-empaquetada añade ahorros energéticos adicionales de 3,5 ×, liberando presupuestos de bastidor que de otro modo se destinarían a refrigeración.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Escasez de profesionales de redes cualificados | -2.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Elevado gasto de capital para entramados de conmutación de próxima generación | -3.2% | Global con mayor impacto en las pymes | Mediano plazo (2-4 años) |

| Riesgos de seguridad y cumplimiento normativo en superposiciones SDN | -1.9% | Global, con enfoque regulatorio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de chips avanzados | -2.1% | Global con concentración de fabricación en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de profesionales de redes cualificados

Los entramados nativos de IA requieren experiencia en fotónica de silicio, políticas basadas en intención y orquestación multinube. Apstra de Juniper demuestra que los motores de intención automatizados pueden reducir los ciclos de aprovisionamiento en un 85%, destacando la automatización como respuesta directa a la escasez de talento. Las inversiones en formación y las herramientas operativas de bajo código continúan creciendo a medida que las empresas intentan mitigar el riesgo de personal.

Elevado gasto de capital para entramados de conmutación de próxima generación

Los equipos con capacidad para 800G requieren mayores densidades de energía y refrigeración especializada. Nexus Hyperfabric de Cisco aborda las barreras de financiación al ofrecer el plano de conmutación como un servicio controlado en la nube, trasladando el gasto del presupuesto de capital al operativo. Los modelos de adquisición basados en servicios están ganando impulso entre las pequeñas y medianas empresas que no pueden absorber grandes desembolsos iniciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: las cargas de trabajo de IA impulsan el dominio de los conmutadores Ethernet

Los conmutadores Ethernet contribuyeron con el 43,82% de los ingresos en 2025, lo que refleja su condición de columna vertebral de los clústeres de entrenamiento de GPU. Varios dispositivos de 102,4 Tb/s entraron en producción en volumen este año, elevando la densidad de puertos sin ampliar la huella del bastidor. La interconexión óptica y el cableado es el segmento de mayor crecimiento, con una CAGR del 18,32% hasta 2032, impulsado por la óptica co-empaquetada que ofrece mejoras de eficiencia energética de 3,5 ×. La integración de funciones de conmutación, enrutamiento y cortafuegos dentro de dispositivos unificados también está emergiendo, lo que permite la aplicación de confianza cero a la velocidad de línea.

La innovación continua en ASIC está redefiniendo las jerarquías entre proveedores. Spectrum-X de NVIDIA realizó su debut comercial en marzo de 2025, fusionando fotónica y conmutación Ethernet en una única plataforma. Estas dinámicas están reduciendo la diferenciación basada puramente en el rendimiento y desplazando el foco hacia los conjuntos de características de software y la eficiencia energética. El mercado de redes de centros de datos continúa recompensando a los proveedores que pueden combinar avances de hardware con herramientas operativas basadas en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por arquitectura de red: la topología espina-hoja remodela el diseño de los centros de datos

La topología espina-hoja mantuvo una participación de mercado del 48,25% en 2025 gracias a su latencia predecible y características de escala lineal. La arquitectura elimina los cuellos de botella de un solo nivel al crear rutas de igual costo entre cada hoja y cada espina, lo que se alinea con los patrones de tráfico de microservicios que dominan las direcciones este-oeste. Las superposiciones SDN registran el crecimiento más rápido, con una CAGR del 18,64%, a medida que las empresas centralizan el control en sustratos de múltiples proveedores.

Los diseños de tres niveles permanecen en instalaciones brownfield donde los presupuestos de renovación son limitados. Las topologías de malla o personalizadas a hiperescala sirven a las fábricas de IA de nicho que demandan latencia de salto inferior al microsegundo. El aprovisionamiento basado en intención se está añadiendo sobre todos los diseños, reduciendo los errores manuales y fomentando el cumplimiento normativo. El tamaño del mercado de redes de centros de datos para las superposiciones SDN está preparado para beneficiarse a medida que las organizaciones priorizan la agilidad sobre las inversiones en hardware de función fija.

Por modelo de implementación: el dominio de la hiperescala enfrenta el desafío de la computación perimetral

Los operadores de nube a hiperescala representaron el 50,88% de los ingresos en 2025. Su influencia es visible en la velocidad de adopción de cada nueva generación de óptica y en la preferencia por hardware abierto y desagregado. Los centros de datos perimetrales y de microescala son el segmento de mayor crecimiento, con una CAGR del 17,86%, habilitados por diseños modulares que pueden ubicarse más cerca de los usuarios sin comprometer la redundancia. El tamaño del mercado de redes de centros de datos para instalaciones perimetrales se expandirá aún más a medida que los sistemas autónomos y las aplicaciones inmersivas maduren.

Los sitios empresariales en instalaciones propias persisten donde la soberanía de los datos o la latencia determinista no son negociables. Las instalaciones de coubicación sirven de puente, permitiendo a los inquilinos combinar equipos privados con matrices de conectividad de operador neutral. Los operadores ahora integran flujos de telemetría de los tres modelos de implementación en un único panel de control, mejorando el aislamiento de fallos y la planificación del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: el liderazgo de TI y telecomunicaciones es desafiado por el crecimiento del comercio minorista

TI y telecomunicaciones representaron el 32,35% de los ingresos de 2025, ya que los proveedores de servicios tanto consumen como revenden conectividad. El comercio minorista y el comercio electrónico, sin embargo, están en camino de alcanzar una CAGR del 19,05% hasta 2032, impulsados por motores de recomendación centrados en IA y el cumplimiento omnicanal. El sector BFSI continúa renovando los entramados de baja latencia que soportan el comercio en tiempo real y los mandatos regulatorios. Las agencias de salud y del sector público están digitalizando registros y servicios ciudadanos, generando demanda incremental de entramados seguros y de alto rendimiento.

La inclinación de la participación del mercado de redes de centros de datos hacia los sectores orientados al consumidor está llevando a los proveedores a adaptar ofertas basadas en resultados. Por ejemplo, los paquetes de seguridad holísticos para sedes centrales resuenan con las instituciones financieras, mientras que los micromódulos listos para el perímetro resuenan con los minoristas que operan en centros comerciales y centros logísticos.

Análisis geográfico

América del Norte lidera el mercado de redes de centros de datos debido a la presencia de Amazon Web Services, Microsoft Azure y Google Cloud. Meta se comprometió a invertir USD 65 mil millones en nuevos campus listos para IA y Equinix aseguró USD 15 mil millones para instalaciones optimizadas para IA, acelerando la demanda interna. Canadá está capitalizando su abundante energía renovable, lo que hace que varias provincias sean atractivas para nuevos sitios a hiperescala.

Europa le sigue, con Alemania a la vanguardia. La legislación sobre eficiencia energética obliga a los operadores a adoptar entramados ópticos de bajo consumo, impulsando los ciclos de actualización. El Reino Unido se centra en redes de negociación con latencia inferior al milisegundo que requieren conmutación determinista y telemetría granular.

Asia-Pacífico es el mercado de más rápido crecimiento, ya que China, India e Indonesia canalizan incentivos de nube soberana hacia nuevas construcciones. Los puntos de acceso de computación perimetral están emergiendo en las metrópolis más pobladas para dar soporte a los servicios de 5G e IoT. América del Sur, junto con Oriente Medio y África, son mercados incipientes pero en ascenso; los avances en penetración de internet y los proyectos de transformación digital sientan las bases para tasas de crecimiento regional de dos dígitos.

Panorama regulatorio

El diseño y la adquisición de redes de centros de datos están cada vez más determinados por normas de ciberseguridad, gobernanza de datos e informes de sostenibilidad aplicables a la infraestructura digital. En la Unión Europea, la Ley de Datos se hizo aplicable el 12 de septiembre de 2025, reforzando los requisitos sobre acceso a datos y cambio de proveedor para productos conectados y servicios de procesamiento de datos relacionados. Esto, a su vez, afecta la forma en que los proveedores diseñan plataformas multiinquilino, telemetría y portabilidad en entornos híbridos. En paralelo, la Directiva NIS2 amplió las obligaciones de ciberseguridad y notificación de incidentes mediante las transposiciones nacionales durante 2025. Esto ha elevado las expectativas sobre los controles de resiliencia operativa que se extienden a las superposiciones SDN, los planos de gestión y los servicios de interconexión.

En Estados Unidos, están surgiendo nuevos esfuerzos de transparencia y metrología en torno a las instalaciones de gran carga. El proyecto S. 4213 (Data Center Water and Energy Transparency Act of 2026) se presentó en marzo de 2026 y apunta a la presentación de informes anuales para centros de datos con una demanda pico igual o superior a 25 MW, incluidos indicadores de energía y agua como el PUE. En relación con esto, el H.R. 9372 ordena al NIST desarrollar metodologías estandarizadas y mejores prácticas para medir el uso de energía y agua en centros de datos, incluyendo explícitamente las cargas de cómputo relacionadas con IA. Estas orientaciones normativas aumentan el énfasis en el monitoreo auditable, la medición estandarizada y la documentación de la cadena de suministro, lo que influye en las decisiones de equipos de red (perfiles de potencia, eficiencia óptica) y en las herramientas operativas (telemetría, informes de cumplimiento y control de cambios).

Análisis de la cadena de valor

La cadena de valor comienza con los insumos de silicio y óptica (ASIC de switches comerciales, NIC/DPU, DSP ópticos, láseres y transceptores), pasa por la fabricación OEM/ODM y la integración de sistemas (switches Ethernet, routers, dispositivos de seguridad e interconexión óptica/cableado), y luego fluye hacia socios de canal, adquisiciones de nube/colocación e implementaciones empresariales o verticales. Del lado de la demanda, los hyperscalers y los grandes operadores de colocación impulsan cada vez más las especificaciones para conmutación de alta radix, interconexión de 400G/800G y diseños a escala de rack. Las empresas suelen consumir estas soluciones a través de plataformas integradas, incluidas las superposiciones SDN y las operaciones basadas en intención, para reducir el tiempo de aprovisionamiento y la carga de competencias.

Los cuellos de botella se concentran en las etapas iniciales, particularmente en torno a la disponibilidad de silicio avanzado para switches, la capacidad de DSP ópticos y el suministro de transceptores de alto volumen para enlaces de clase 800G. Esto afecta los plazos de entrega y refuerza las estrategias de múltiples proveedores. La cadena de valor también refleja una desagregación más profunda, ya que los principales operadores de nube (por ejemplo, Meta, Microsoft y Google) diseñan más hardware de tipo white-box y dependen de sistemas operativos de red interoperables. Como resultado, el valor se desplaza hacia el software, la automatización y la validación, en lugar de depender únicamente de chasis propietarios. A medida que la óptica coempaquetada entra en sus primeras rampas de volumen (citadas notablemente para 2026), la cadena se amplía aún más para incluir un codiseño más estrecho entre los proveedores de silicio para switches, los proveedores de módulos ópticos y los socios del ecosistema de refrigeración térmica o líquida, con el fin de satisfacer las restricciones de densidad y potencia de las estructuras de IA.

Panorama competitivo

La concentración de proveedores es moderada. NVIDIA superó a Cisco y Arista en ingresos por Ethernet para centros de datos durante 2025, lo que señala el ascenso de las redes nativas de IA. Hewlett Packard Enterprise completó una adquisición de Juniper Networks por USD 14 mil millones en julio de 2025, fusionando las capacidades de los sistemas operativos perimetrales y de IA en un único portafolio.

La competencia gira en torno a características de software como los motores de políticas basadas en intención, el aprovisionamiento gestionado en la nube y la telemetría impulsada por IA. Apstra de Juniper muestra reducciones de dos dígitos tanto en los gastos operativos como en la frecuencia de interrupciones. Enfabrica entró en escena con un entramado de memoria de IA basado en Ethernet que evita los cuellos de botella de la CPU, introduciendo nuevas alternativas de diseño para clústeres de alto rendimiento.

Las hojas de ruta de los proveedores ahora enfatizan la proporcionalidad energética y la transparencia en el cumplimiento normativo. La compatibilidad con IEEE 802.3 y los estándares de computación abierta son innegociables para los compradores a hiperescala que buscan múltiples fuentes de suministro para reducir el riesgo de adquisición. Las alianzas estratégicas, como la asociación de IA Ethernet entre Cisco y NVIDIA, ilustran el cambio hacia la competencia a nivel de ecosistema.

Líderes de la industria de redes de centros de datos

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

H3C Holding Limited

VMware Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las construcciones de centros de datos impulsadas por IA están llevando a los operadores hacia nuevos diseños de tejido de red y generaciones de Ethernet de mayor velocidad, creando espacio libre en plataformas de conmutación, óptica y software de operaciones. Los hyperscalers están describiendo públicamente cambios de arquitectura que elevan los requisitos de densidad de puertos, planos de control conscientes de la topología y operaciones automatizadas. Amazon Web Services describió el cableado casi aleatorio (RNG) como la arquitectura predeterminada para la mayoría de los nuevos centros de datos de AWS (abril de 2026), y Google Cloud presentó la Virgo Network, un tejido megaescala plano de dos capas (abril de 2026). Meta también presentó su sistema de diseño de red de centros de datos a escala de producción Matryoshka en USENIX NSDI 26 (mayo de 2026), señalando el codiseño entre topología, enrutamiento y operaciones para grandes clústeres de IA.

Las hojas de ruta de hardware de red y óptica también están abriendo vías de actualización dentro de los entornos spine-leaf existentes. El mercado está avanzando de 400G hacia 800G y hacia la conmutación de clase 1,6T, con primeras rampas de volumen de óptica coempaquetada en 2026. Esto apunta a los límites de potencia y térmicos de los racks, donde la óptica conectable se vuelve limitante. Con Ethernet extendiéndose más profundamente en los casos de uso de back-end de IA y de escalado vertical, las oportunidades se centran en (i) sistemas Ethernet a escala de rack que combinan conmutación, telemetría y políticas de seguridad, (ii) ciclos de renovación de interconexión óptica y cableado vinculados a implementaciones de 800G, y (iii) capas de software (superposiciones SDN, redes basadas en intención y AIOps) que reducen la carga operativa a medida que los tejidos se vuelven más planos y más interconectados en huellas de nube híbrida y borde.

Desarrollos recientes del sector

- Junio de 2026: Arista Networks lanzó la serie 7060XE7, una cartera de plataformas de red de 1,6T para infraestructura de IA a escala de rack, construida sobre el silicio Broadcom Tomahawk 6 y ofrecida con opciones de refrigeración por aire, líquida e híbrida. El lanzamiento intensifica el ciclo competitivo en torno a la conmutación Ethernet de 1,6T y desplaza la evaluación de los compradores hacia aspectos térmicos, distribución de energía y capacidad de implementación en racks de IA densos.

- Octubre de 2025: Arista Networks presentó sus plataformas de la serie R4 para implementaciones de IA y centros de datos, incluidos los sistemas modulares 7800R4 y los switches Ethernet 7020R4, con configuraciones que escalan hasta 576 puertos de 800GbE. Esto amplió el espacio de diseño abordable para tejidos leaf-spine de 800G y proporcionó a los operadores una mayor densidad de puertos sin ampliar la huella del rack.

- Febrero de 2025: Cisco anunció los Smart Switches de la serie N9300, que integran DPU de AMD Pensando y Cisco Hypershield para incorporar servicios de red y seguridad directamente en el tejido del centro de datos. El enfoque respalda arquitecturas convergentes en las que la segmentación y la aplicación de confianza cero se implementan más cerca de las cargas de trabajo, reduciendo la dependencia de dispositivos de seguridad independientes y simplificando el despliegue de políticas a gran escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el hardware de red y el software relacionado utilizado dentro de los centros de datos para mover el tráfico de manera confiable y a altas velocidades. Incluye switches, routers y equipos de red de área de almacenamiento (SAN) cuando se adquieren para la conectividad de centros de datos.

Exclusiones del alcance: excluimos las redes generales de operadores de telecomunicaciones y el gasto en LAN y Wi-Fi de usuario final que no se adquiere para uso en redes de centros de datos.

Descripción general de la segmentación

- Por producto

- Conmutadores Ethernet

- Enrutadores

- Equipos de red de área de almacenamiento (SAN)

- Interconexión óptica y cableado

- Dispositivos de seguridad de red

- Por arquitectura de red

- Espina-Hoja

- 3 niveles (núcleo/agregación/acceso)

- Malla / Personalizada a hiperescala

- Superposición de redes definidas por software (SDN)

- Por modelo de implementación

- Instalaciones de coubicación

- Instalaciones a hiperescala/de autogestión

- Centros de datos empresariales en instalaciones propias/perimetrales/de microescala

- Por industria de usuario final

- TI y telecomunicaciones

- BFSI

- Atención médica

- Comercio minorista y comercio electrónico

- Gobierno y defensa

- Energía y servicios públicos

- Otros usuarios finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Resto de Europa

- Asia-Pacífico

- China

- India

- Resto de Asia-Pacífico

- América del Sur

- Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos sólida sobre las construcciones de centros de datos y la demanda de equipos de red. Revisamos fuentes públicas como la Oficina del Censo de EE. UU. y la Comisión de Comercio Internacional de EE. UU. para los flujos comerciales, publicaciones de la Unión Internacional de Telecomunicaciones para indicadores de tráfico y conectividad, y organismos de normalización como las publicaciones del IEEE y el IETF para fundamentar los ciclos de adopción técnica. Para señales de implementación y suministro, también utilizamos fuentes como presentaciones ante la SEC, informes anuales, presentaciones a inversores, comunicados de prensa confiables y documentación de productos de proveedores y operadores.

Para evitar depender en exceso de una sola serie pública, verificamos de manera cruzada los volúmenes y la dirección de precios utilizando bases de datos de patentes y bases de datos de envíos de importación y exportación a nivel de detalle. Luego mapeamos los hallazgos en las categorías de mercado utilizadas en el modelo. Cuando la misma métrica se reporta de manera diferente entre fuentes, preferimos la serie más directamente medible y usamos el resto como comprobaciones de razonabilidad. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se está comprando realmente para las redes de centros de datos y cómo se mueven los presupuestos entre los ciclos de renovación y las nuevas incorporaciones de capacidad. Hablamos con proveedores de equipos de red, distribuidores e integradores, operadores de colocación, equipos de centros de datos en la nube y empresariales, y expertos de canal en APAC, EMEA y las Américas, de modo que las suposiciones derivadas de la investigación documental puedan verificarse y ajustarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 53% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza una construcción de arriba hacia abajo, en la que las incorporaciones de capacidad de centros de datos y las señales de crecimiento de la carga de trabajo se traducen en demanda de equipos de red, y luego se convierten en valor utilizando bandas de precios realistas por clase de producto. El modelo se ancla en indicadores característicos del mercado, como el crecimiento de la capacidad de los centros de datos, la intensidad del tráfico de interconexión y este-oeste, los ciclos típicos de renovación de switches y routers, la adopción de puertos de mayor velocidad y el cambio de mezcla entre construcciones empresariales, de colocación e hyperscale. Dado que un mismo centro de datos puede actualizarse sin añadir nuevo espacio físico, la intensidad de actualización se trata como un impulsor separado dentro del conjunto de demanda.

Una vez formados los totales de arriba hacia abajo, los corroboramos con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones con proveedores y canales sobre envíos unitarios y rangos de precio de venta promedio muestreados en las principales categorías de switches, routers y SAN. Cuando la cobertura es más escasa para mercados más pequeños o arquitecturas de nicho, gestionamos las brechas mediante ratios proxy vinculados a indicadores de construcción de centros de datos, y luego los revisamos con la retroalimentación de las entrevistas. La previsión se realiza mediante análisis de escenarios respaldado por relaciones de tipo regresión entre las incorporaciones de capacidad, el crecimiento del tráfico y la mezcla de velocidades. La trayectoria final se alinea con lo que los profesionales del sector esperan en cuanto a ciclos de adquisición y calendario de actualizaciones.

Validación de datos y ciclo de actualización

Los resultados se validan comparándolos con señales independientes, como la dirección del capex reportado por los operadores, los movimientos comerciales y de envíos, y la intensidad de equipos implícita por unidad de capacidad añadida. Si un segmento muestra un salto que no puede explicarse por cambios en la capacidad, la renovación o la mezcla de velocidades, revisamos nuevamente los supuestos subyacentes y volvemos a contactar a los expertos antes de la aprobación final. Las revisiones se completan en más de una ronda de análisis para que la lógica de cálculo, el tratamiento de las divisas y la asignación de años se mantengan coherentes.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian los patrones de demanda o precios. Antes de la entrega, realizamos una verificación final de actualidad en las variables clave para que los clientes reciban una visión actualizada que coincida con la evidencia más reciente disponible.

Tamaño del mercado de redes de centros de datos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las redes de centros de datos a menudo varían porque cada editor traza de manera distinta los límites de lo que se considera redes de centros de datos, qué año se trata como base, y cómo se modelan las caídas de precios o las actualizaciones de velocidad. Las diferencias también aparecen cuando una estimación se basa más en comentarios de proveedores, mientras que otra se basa más en indicadores de construcción de infraestructura.

Los principales factores de discrepancia en este mercado suelen depender de si el SAN se incluye junto con la conmutación y el enrutamiento Ethernet, de cómo se tratan las superposiciones de software, y de si los servicios se cuentan dentro del valor del mercado. El momento de la conversión de divisas también importa, porque el equipo se vende a nivel global y los precios cambian rápidamente, y las páginas más antiguas pueden pasar por alto las nuevas olas de adopción de alta velocidad que elevan el valor incluso cuando los recuentos de unidades no aumentan tanto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,78 mil millones de USD (2025) | |

| Consultora Global A | 43,54 mil millones de USD (2025) | Esta cifra parece utilizar un conjunto de equipos más amplio para las redes de centros de datos, lo que puede incluir productos de conectividad y software adyacentes que no siempre se adquieren como equipo de red de centro de datos propiamente dicho. También hace referencia a una configuración de año base diferente (anclada en 2024), lo que puede modificar la proyección hacia 2025. |

| Revista Especializada B | 45,80 mil millones de USD (2025) | Esta estimación probablemente se construye como una visión más amplia del mercado tecnológico, y puede incluir un conjunto mayor de tecnologías de red y grupos de valor. También puede reflejar un recorte diferente de servicios y conversiones regionales, lo que puede elevar el valor de 2025 en comparación con un alcance más estrecho centrado en equipos. |

La tabla muestra una clara dispersión en los valores de 2025. En el modelo de Mordor Intelligence, el SAN, los switches, los routers y otros productos de red de centros de datos se cuentan como el grupo de valor central, con las divisiones de arquitectura e implementación utilizadas principalmente para asignar la demanda en lugar de ampliar el alcance. Cuando el alcance se mantiene ligado a lo que los centros de datos compran para su red interna, y los insumos como los ciclos de renovación y la mezcla de velocidades se verifican con retroalimentación real de adquisición, el resultado es más fácil de rastrear y repetir año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado global de redes de centros de datos?

El mercado está valorado en USD 36,17 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que registre una CAGR del 17,52% y alcance USD 95,34 mil millones en 2032.

¿Qué categoría de producto lidera la participación en ingresos?

Los conmutadores Ethernet representan el 43,82% de los ingresos de 2025.

¿Qué arquitectura de red es la más ampliamente adoptada?

Los diseños espina-hoja capturaron el 48,25% de la participación en 2025.

¿Por qué son importantes las ópticas de 400G y 800G?

Reducen el costo por bit transmitido y permiten interconectar económicamente clústeres de IA de un millón de GPU.

¿Qué región tiene el crecimiento más rápido?

Asia-Pacífico se expande más rápidamente debido a las inversiones a gran escala en nube y computación perimetral.

Última actualización de la página el: