Tamaño y Participación del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.25% CAGR |

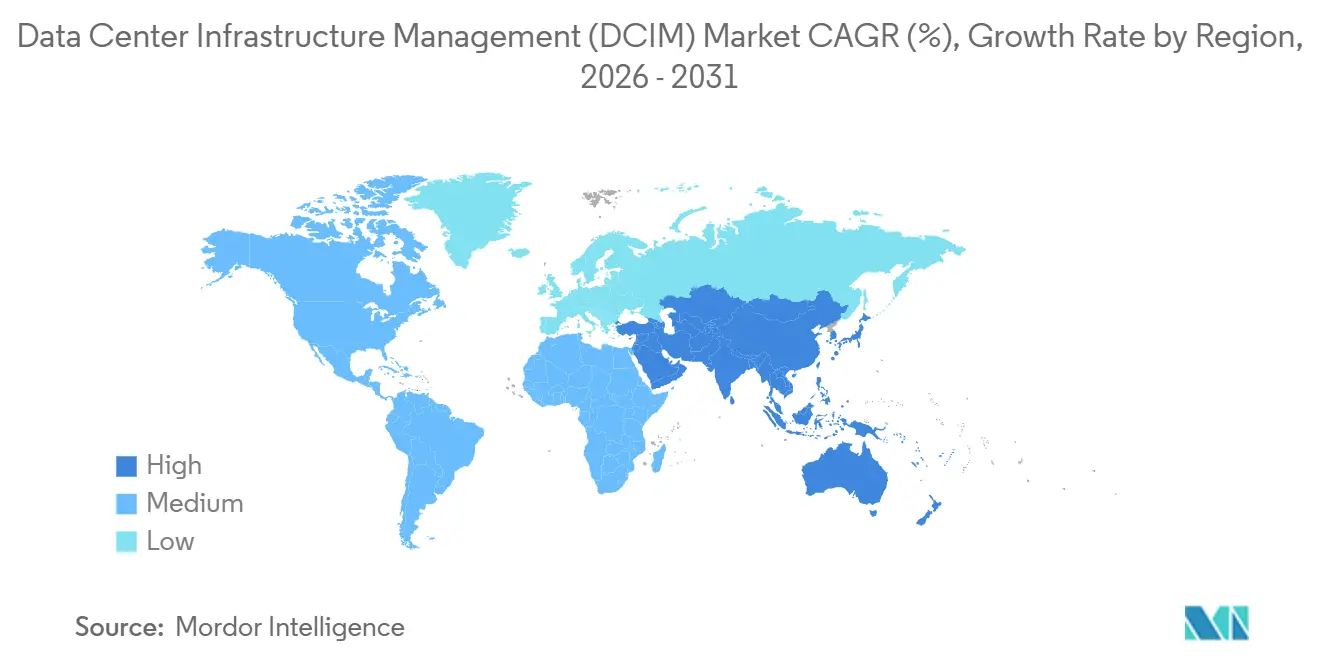

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

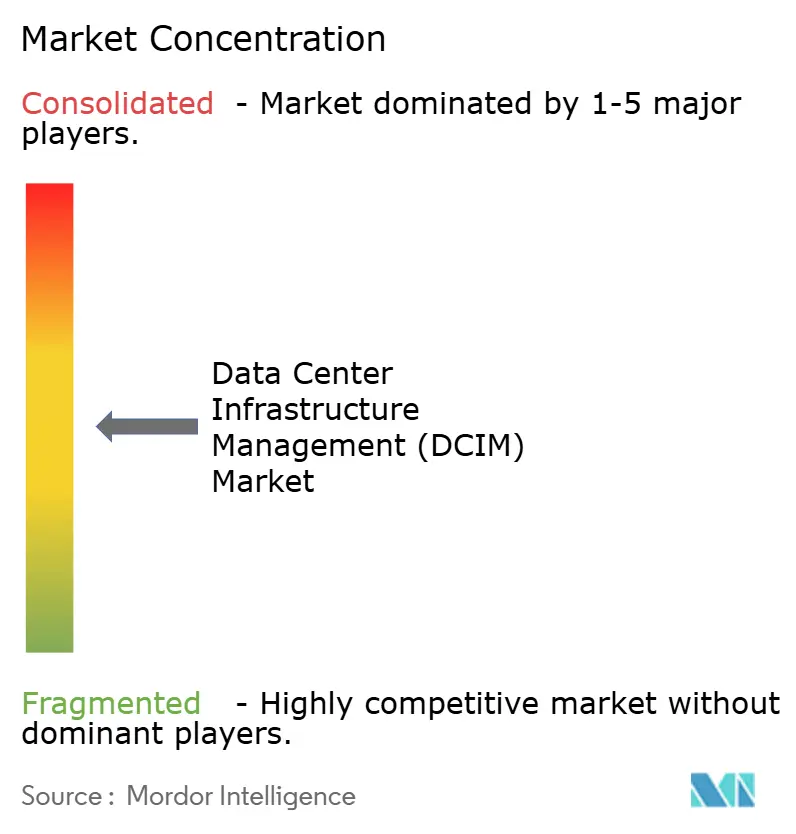

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) por Mordor Intelligence

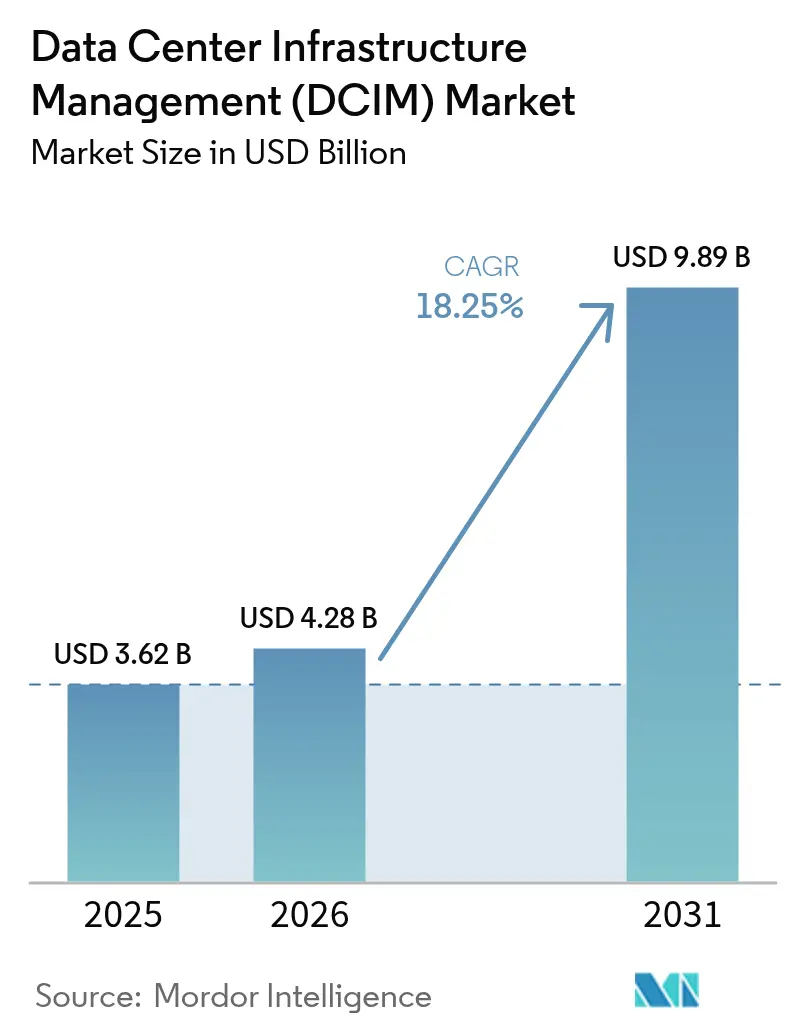

Se proyecta que el tamaño del mercado de gestión de infraestructura de centros de datos será de USD 3.620 millones en 2025, USD 4.280 millones en 2026, y alcanzará USD 9.890 millones en 2031, creciendo a una CAGR del 18,25% entre 2026 y 2031. Los operadores están ampliando la telemetría en las capas de energía, refrigeración y red para cumplir con normas más estrictas de divulgación de riesgos climáticos, mientras que los clústeres de hiperescala superiores a 500 MW demandan dinámica de fluidos computacional que los sistemas de gestión de edificios heredados no pueden ofrecer. Los proveedores de colocación aún dominan el mercado de gestión de infraestructura de centros de datos, pero los hiperescaladores con integración vertical están incorporando la DCIM en pilas de orquestación propietarias, aumentando la presión competitiva sobre los proveedores independientes. Los ingresos por servicios se están acelerando a medida que las instalaciones brownfield externalizan la integración OT-IT, y los suscriptores de ciberseguros ahora especifican telemetría de riesgo basada en DCIM, convirtiendo una herramienta antes opcional en una necesidad de cumplimiento normativo. Los proveedores de capital también han comenzado a vincular descuentos en tasas de interés a métricas de eficiencia en el uso de energía verificadas por paneles de control DCIM, convirtiendo la eficiencia operativa en apalancamiento directo del balance.

Conclusiones Clave del Informe

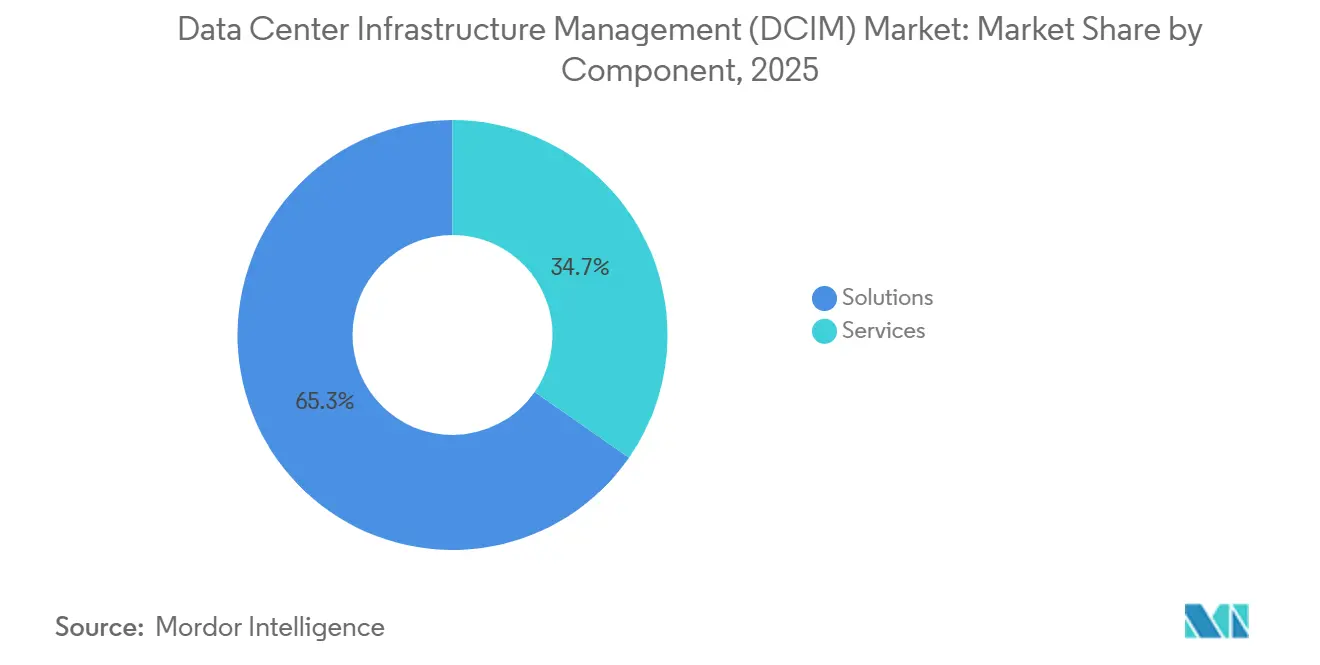

- Por componente, las soluciones representaron el 65,34% de la participación en ingresos en 2025, mientras que los servicios avanzan a una CAGR del 19,45% hasta 2031.

- Por tipo de nivel, las instalaciones de Nivel 3 lideraron con el 51,86% de la participación del mercado de gestión de infraestructura de centros de datos en 2025, mientras que se prevé que los sitios de Nivel 4 se expandan a una CAGR del 19,63% hasta 2031.

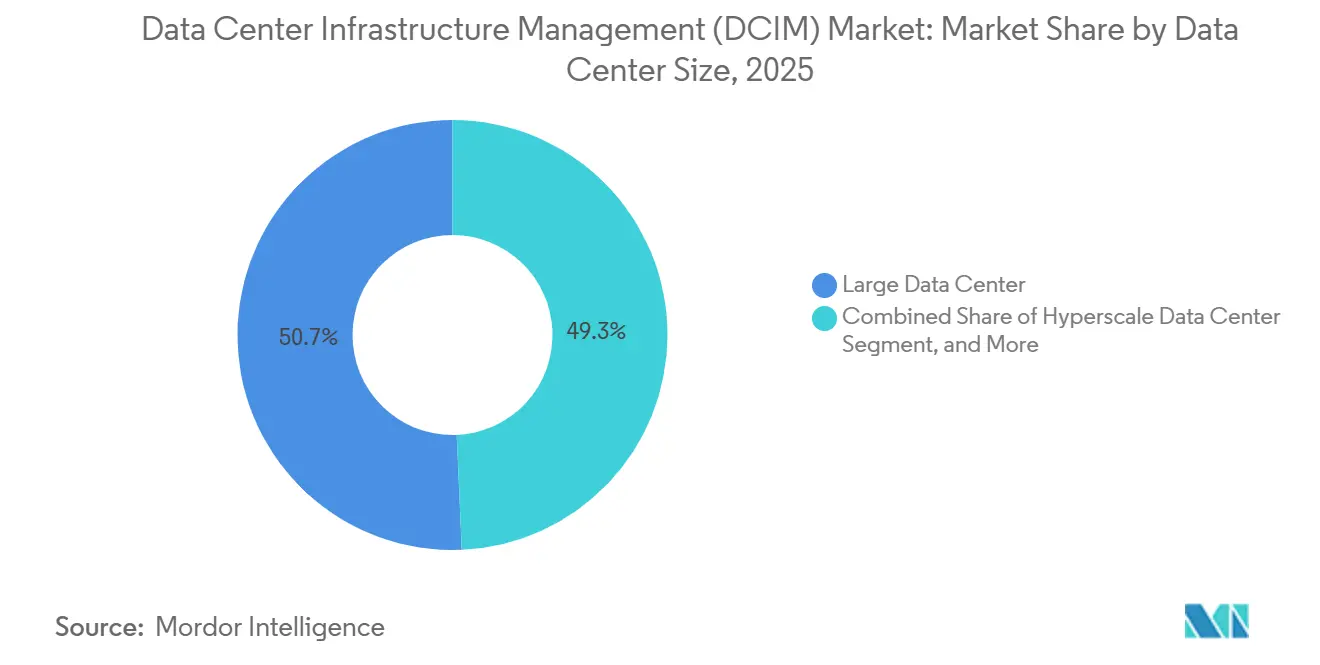

- Por tamaño del centro de datos, los sitios grandes de entre 10 MW y 50 MW representaron el 50,68% del tamaño del mercado de gestión de infraestructura de centros de datos en 2025, aunque los campus de hiperescala superiores a 50 MW son los de mayor crecimiento con una CAGR del 19,75%.

- Por tipo de centro de datos, los proveedores de colocación capturaron el 53,38% de la participación en 2025, y se prevé que las implementaciones de hiperescaladores o proveedores de servicios en la nube crezcan a una CAGR del 19,92% hasta 2031.

- Por geografía, América del Norte lideró con el 39,93% de participación en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 19,81% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Infraestructura de Centros de Datos (DCIM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Búsqueda Acelerada de Cero Emisiones Netas y Divulgación Obligatoria del Uso de Energía | +3.8% | Global, aplicación temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Construcciones de Hiperescala que Superan los 500 MW de Clústeres | +4.2% | América del Norte y Asia-Pacífico, con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Proliferación de Centros de Datos Edge y Micro para 5G e IoT | +2.6% | Asia-Pacífico y Europa, con presencia selectiva en metrópolis de América del Norte | Corto plazo (≤ 2 años) |

| Cargas Térmicas Impulsadas por IA y ML que Demandan DCIM Acoplada a CFD en Tiempo Real | +3.9% | Global, concentrado en instalaciones de hiperescala y Nivel 4 | Mediano plazo (2-4 años) |

| Pólizas de Ciberseguros que Requieren Telemetría de Riesgo Basada en DCIM | +1.7% | América del Norte y la Unión Europea, con centros emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiamiento Vinculado a ESG que Evalúa Métricas de Eficiencia Verificadas por DCIM | +2.1% | Global, liderado por América del Norte y Europa, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Búsqueda Acelerada de Cero Emisiones Netas y Divulgación Obligatoria del Uso de Energía

Las divulgaciones obligatorias relacionadas con el clima en los Estados Unidos y la Unión Europea obligan a los operadores a reportar las emisiones de Alcance 2 a nivel de instalación con atestación de terceros, impulsando la rápida adopción de plataformas DCIM que pueden desagregar el consumo de energía hasta las cargas de trabajo individuales.[1]Comisión de Bolsa y Valores, "La SEC adopta normas para mejorar y estandarizar las divulgaciones relacionadas con el clima para los inversores," SEC.gov Los proveedores de colocación ahora incluyen paneles de contabilidad de carbono para los inquilinos, transformando la carga regulatoria en un diferenciador competitivo. Las instituciones financieras reconocen el valor de la telemetría verificada: los marcos de préstamos verdes tratan los ahorros de energía verificados por DCIM como uso elegible de los fondos, reduciendo los costos de endeudamiento.[2]Corporación Financiera Internacional, "Marco de Préstamos Verdes para Centros de Datos," IFC.org A medida que los operadores publican métricas de intensidad energética, la comparación entre pares impulsa nuevas iniciativas de eficiencia, reforzando la demanda de monitoreo granular en tiempo real. Por lo tanto, este impulsor amplifica tanto las obligaciones de cumplimiento como las ventajas de acceso al capital, creando un efecto multiplicador para el mercado de gestión de infraestructura de centros de datos.

Construcciones de Hiperescala que Superan los 500 MW de Clústeres

Los campus de varios gigavatios anunciados por Oracle, Vantage Data Centers y varios consorcios respaldados por gobiernos soberanos superan ampliamente a las instalaciones empresariales tradicionales y requieren planos de control unificados capaces de simular el flujo de aire y la distribución de energía en decenas de miles de bastidores. La planificación manual de capacidad es inviable a esta escala, por lo que los operadores integran la DCIM con la dinámica de fluidos computacional para predecir la formación de puntos calientes y ajustar la refrigeración en tiempo real. La previsión de energía renovable se incorpora cada vez más a estos modelos para desplazar las cargas de trabajo por lotes hacia las horas de mayor generación excedente, alineando el despacho operativo con los objetivos de sostenibilidad.[3] Financial Times, "Digital Edge completa un centro de datos de 500 MW en Indonesia," FT.com La demanda de hiperescala se traduce, por tanto, directamente en mayor densidad de sensores, flujos de datos más ricos y un crecimiento sostenido de las licencias de software para el mercado de gestión de infraestructura de centros de datos.

Proliferación de Centros de Datos Edge y Micro para 5G e IoT

Decenas de microinstalaciones, cada una de bien menos de 100 kW, se están ubicando a menos de 10 ms de los usuarios finales urbanos para dar soporte a aplicaciones sensibles a la latencia, como los vehículos autónomos y la automatización industrial. Sin personal en el sitio, los operadores dependen de la telemetría DCIM para el mantenimiento predictivo y la detección de anomalías, lo que permite a un solo equipo monitorear cientos de sitios distribuidos. Los operadores de telecomunicaciones incorporan agentes DCIM ligeros en módulos en contenedores, integrando métricas de temperatura, humedad y calidad de energía en paneles de control centralizados. Los organismos reguladores de Japón y otras economías avanzadas exigen ahora una disponibilidad del 99,99% en el edge, convirtiendo la DCIM en un requisito previo para las licencias de operadores. La proliferación de nodos edge amplía, por tanto, la base de dispositivos direccionable, sustentando un crecimiento constante para el mercado de gestión de infraestructura de centros de datos.

Cargas Térmicas Impulsadas por IA y ML que Demandan DCIM Acoplada a CFD en Tiempo Real

Las densidades de bastidores superiores a 100 kW, impulsadas por GPU como la H100 de NVIDIA, han obligado a los operadores a modernizar la refrigeración líquida directa al chip y los intercambiadores de calor en la puerta trasera. Estos sistemas introducen nuevos modos de fallo que van desde la cavitación de bombas hasta las fugas de refrigerante, lo que requiere la fusión de sensores en las capas mecánica e informática. La plataforma de Schneider Electric ahora transmite telemetría en tiempo real a un motor de dinámica de fluidos computacional que predice la distribución de temperatura con segundos de anticipación, permitiendo ajustes automatizados de los enfriadores antes de que se formen puntos calientes. Ensayos académicos han demostrado que los agentes de aprendizaje por refuerzo entrenados con datos DCIM pueden reducir el consumo de energía de refrigeración en un 18% sin comprometer la disponibilidad. Las cargas de trabajo de IA elevan, por tanto, la DCIM de herramienta de eficiencia opcional a sistema de control de misión crítica, ampliando aún más el mercado de gestión de infraestructura de centros de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad Persistente de la Integración OT-IT y Superposición con Sistemas de Gestión de Edificios Heredados | -2.3% | Global, aguda en instalaciones brownfield de América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Soberanía de Datos en Plataformas DCIM Alojadas en la Nube | -1.6% | Europa, China, India, mercados selectivos de Oriente Medio | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros de Instalaciones con Conocimientos de DCIM | -1.4% | Global, grave en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Densidades de Bastidores de IA en Aumento que Superan las Modernizaciones de Redes de Sensores | -1.9% | Sitios de hiperescala y Nivel 4 en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Persistente de la Integración OT-IT y Superposición con Sistemas de Gestión de Edificios Heredados

Las instalaciones brownfield aún dependen de protocolos propietarios como BACnet y Modbus, que no pueden interoperar de forma nativa con las pilas DCIM modernas basadas en RESTful o SNMP. Los proyectos de integración requieren, por tanto, middleware personalizado, lo que alarga los plazos e incrementa los costos. Los silos organizacionales agravan el problema: los equipos de instalaciones se resisten a ceder el control de HVAC a TI, mientras que TI carece de experiencia en física térmica, lo que lleva a paneles de control en competencia y una gestión de alarmas fragmentada. Las pasarelas edge ayudan a traducir los datos heredados, pero introducen latencia y nuevos puntos únicos de fallo, negando parcialmente el valor en tiempo real de la DCIM. Hasta que los proveedores ofrezcan una interconexión de protocolos sin fisuras, esta restricción seguirá reduciendo una porción mensurable del CAGR previsto para el mercado de gestión de infraestructura de centros de datos.

Preocupaciones sobre la Soberanía de Datos en Plataformas DCIM Alojadas en la Nube

El Reglamento General de Protección de Datos de la Unión Europea, la Ley de Seguridad de Datos de China y el proyecto de ley de privacidad de India clasifican la telemetría operativa como datos de infraestructura sensible, impidiendo las transferencias transfronterizas. Los operadores se ven, por tanto, obligados a implementar instancias DCIM en las instalaciones que carecen de la aplicación automática de parches y la elasticidad del software como servicio. Mantener pilas separadas para cada jurisdicción eleva el costo total de propiedad hasta en un tercio y desvía el I+D de los proveedores hacia variantes específicas de cada región. Los hiperescaladores han respondido desarrollando módulos DCIM locales, pero esta duplicación fragmenta los conjuntos de funciones y ralentiza la innovación. La carga de cumplimiento resultante modera las tasas de adopción a corto plazo, especialmente entre los operadores multinacionales que esperaban gestionar un único plano de control global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Superan al Hardware a Medida que la Virtualización se Profundiza

Las soluciones capturaron la mayor parte del mercado de gestión de infraestructura de centros de datos en 2025, porque los módulos de gestión de activos y capacidad exponen servidores inactivos, recuperan energía varada y reducen los márgenes de aprovisionamiento. Sin embargo, los servicios están creciendo más rápido a medida que las empresas recurren a integradores de sistemas para modernizaciones brownfield que conectan enfriadores, generadores y sensores a nivel de bastidor en un único panel de control. El tamaño del mercado de gestión de infraestructura de centros de datos asociado a los servicios gestionados se está ampliando a medida que los operadores pasan de licencias perpetuas a contratos de suscripción anclados en acuerdos de nivel de servicio para la respuesta a incidentes y la optimización trimestral. Las estrategias de los proveedores ahora incluyen consultoría, integración y monitoreo recurrente para asegurar el valor de por vida, y fusiones como la adquisición de AVEVA por parte de Schneider Electric muestran que los actores establecidos convergen hacia ofertas de pila completa.

La complejidad de la integración también impulsa la demanda de servicios profesionales cuando los operadores deben traducir fuentes BACnet o LonWorks heredadas a API modernas. Los hiperescaladores prefieren construir su propio middleware, pero las empresas más pequeñas carecen de tales recursos y, por tanto, externalizan a especialistas verticales. A medida que la virtualización abstrae las identidades del hardware, los módulos de software que concilian las cargas de trabajo dinámicas con los bastidores físicos ganan importancia, reforzando la inclinación de la combinación de ingresos hacia las soluciones. A lo largo del horizonte de previsión, la elasticidad del software permitirá modelos de pago por crecimiento, estrechando las relaciones con los proveedores e impulsando la venta cruzada en complementos de refrigeración, red y automatización de flujos de trabajo en el mercado más amplio de gestión de infraestructura de centros de datos.

Por Tipo de Nivel: Las Inversiones en Nivel 4 se Disparan a Medida que los Servicios Financieros Demandan Tolerancia a Fallos

Los sitios de Nivel 3 constituyeron poco más de la mitad de las instalaciones en 2025, porque su redundancia N+1 equilibra el tiempo de actividad con el gasto de capital. Sin embargo, las cargas de trabajo de servicios financieros, atención médica y defensa requieren una disponibilidad del 99,995%, impulsando las construcciones de Nivel 4 que incorporan rutas de energía y refrigeración 2N junto con secuencias de conmutación por error automatizadas. La participación del mercado de gestión de infraestructura de centros de datos para las implementaciones de Nivel 4 está, por tanto, destinada a crecer rápidamente a medida que los reguladores y los suscriptores de ciberseguros vinculen la suscripción de pólizas a la tolerancia a fallos certificada. Los operadores también están adoptando el mantenimiento predictivo impulsado por DCIM que programa el reemplazo de componentes antes de que se alcancen los umbrales de tiempo medio entre fallos, mejorando la economía del Nivel 4 a pesar de los mayores costos iniciales.

Regionalmente, América del Norte y Europa lideran la adopción del Nivel 4 debido a los estrictos mandatos de nivel de servicio, mientras que Asia-Pacífico sigue una estrategia modular que actualiza las estructuras de Nivel 3 a Nivel 4 a medida que la demanda madura. Arabia Saudita y los Emiratos Árabes Unidos saltan directamente al Nivel 4 para las cargas de trabajo de nube soberana, incorporando una rigurosa instrumentación DCIM desde el primer día. Por el contrario, los sitios de Nivel 1 y Nivel 2 sobreviven principalmente como nodos edge donde la latencia supera las garantías de disponibilidad y los límites presupuestarios desalientan la redundancia intensiva en capital. Incluso allí, se están implementando módulos DCIM ligeros para minimizar los desplazamientos de técnicos y automatizar el triaje de alarmas, extendiendo el alcance de la tecnología en todo el mercado de gestión de infraestructura de centros de datos.

Por Tamaño del Centro de Datos: Los Campus de Hiperescala Impulsan la Densidad de Instrumentación

Las instalaciones grandes de entre 10 MW y 50 MW dominaron los ingresos de 2025 porque sirven tanto a la externalización empresarial como a la colocación multiinquilino. Sin embargo, los campus de hiperescala están escalando más rápido a medida que los proveedores de servicios en la nube concentran el cómputo en menos sitios gigantescos para aprovechar las economías de escala. El tamaño del mercado de gestión de infraestructura de centros de datos atribuible a los operadores de hiperescala se está expandiendo, con plataformas que ingieren telemetría de decenas de miles de sensores por sala a una frecuencia inferior al segundo. Estos operadores demandan detección de anomalías mediante aprendizaje automático que correlacione los eventos de calidad de energía con la limitación de GPU, obligando a los proveedores a rediseñar las bases de datos en torno a la ingesta de series temporales a niveles de terabytes por día.

Las instalaciones medianas y pequeñas siguen siendo importantes, especialmente en metrópolis secundarias y para industrias reguladas que requieren alojamiento en el país. Sus operadores valoran la implementación simplificada y a menudo eligen paquetes DCIM basados en dispositivos que ofrecen monitoreo esencial sin una personalización profunda. Sin embargo, a medida que la computación edge acerca el cómputo a los clústeres de usuarios, muchos sitios pequeños adoptan paquetes de sensores para gestionar la operación sin personal, extendiendo el mercado de gestión de infraestructura de centros de datos a una huella más amplia. En última instancia, el recuento de sensores, más que el espacio en planta por sí solo, definirá las oportunidades de ingresos futuras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Hiperescaladores Internalizan la DCIM Mientras los Proveedores de Colocación Estandarizan

Los proveedores de colocación dependen de la facturación transparente y los paneles de control para inquilinos, por lo que invierten fuertemente en portales DCIM de marca blanca que exponen la telemetría de energía y ambiental a nivel de bastidor. Los hiperescaladores internalizan capacidades idénticas pero rara vez las externalizan, utilizando API propietarias para informar los algoritmos de colocación de cargas de trabajo que equilibran la intensidad de carbono, el costo y la latencia. En consecuencia, el mercado de gestión de infraestructura de centros de datos presenta dos dinámicas paralelas: soluciones comerciales que ganan en entornos multiinquilino, y pilas de desarrollo propio que proliferan dentro de los gigantes de la nube. Las instalaciones empresariales y edge ocupan un espacio híbrido, adoptando plataformas configurables que conectan recursos locales y de nube pública sin la sobrecarga de la profundidad de funciones de hiperescala.

La presión regulatoria acelera la convergencia. Los operadores de colocación incluyen informes de cumplimiento DCIM en los acuerdos de nivel de servicio, satisfaciendo las auditorías de los inquilinos y apoyando el financiamiento verde por rendimiento. Los hiperescaladores, mientras tanto, buscan monetizar las credenciales de sostenibilidad patentando equilibradores de carga con conciencia de carbono que consultan la telemetría de las instalaciones antes de despachar trabajos, cerrando el ciclo entre la gestión de infraestructura y la orquestación de aplicaciones. A medida que ambos campos refinan sus capacidades, el éxito de los proveedores dependerá de la apertura, la extensibilidad y la capacidad de integrarse con ecosistemas más amplios de gestión de servicios de TI que sustentan el mercado de gestión de infraestructura de centros de datos.

Análisis Geográfico

América del Norte retuvo la mayor parte del mercado de gestión de infraestructura de centros de datos en 2025, impulsada por la densa huella de hiperescala de los Estados Unidos y los mandatos de divulgación climática que obligan a la verificación de energía a nivel de instalación. Las regulaciones federales de valores aceleraron la implementación de DCIM entre los operadores de colocación cotizados, mientras que los requisitos de latencia competitiva en los centros de negociación financiera impulsaron inversiones paralelas en Canadá y México. Los climas más fríos y la abundante hidroelectricidad en Quebec ofrecen cifras de eficiencia en el uso de energía cercanas a 1,2, atrayendo clústeres de entrenamiento de IA que buscan eficiencia, mientras que las tendencias de nearshoring han impulsado la demanda mexicana de sitios edge gestionados de forma remota que atraviesan cadenas de suministro transfronterizas. El talento en integración de sistemas es abundante, lo que permite implementaciones sofisticadas que integran la DCIM en flujos de trabajo de ciberseguridad y gobernanza, consolidando aún más el liderazgo regional.

Asia-Pacífico representa el territorio de mayor crecimiento, respaldado por la estrategia nacional de centros de cómputo de China que enruta las cargas de trabajo hacia las provincias occidentales con excedentes de energías renovables, el auge de capacidad de India en Mumbai y Chennai, y las estrictas normas de tiempo de actividad de las instalaciones edge de Japón. Los estatutos locales de soberanía de datos requieren instancias DCIM en las instalaciones, impulsando la demanda de arquitectura de control distribuida que respeta las fronteras nacionales al tiempo que permite una supervisión consolidada. Las iniciativas de nube soberana en Corea del Sur e Indonesia incorporan la integración de telemetría desde el principio del ciclo de construcción, acortando el tiempo de obtención de valor para las inversiones en DCIM y reforzando el impulso del mercado de gestión de infraestructura de centros de datos. Sin embargo, una inminente escasez de habilidades impulsa el crecimiento de los proveedores de servicios a medida que los operadores dependen de especialistas externos para la calibración de sensores, el desarrollo de middleware y el análisis continuo.

Europa sigue como la segunda región más grande, aunque su crecimiento se rezaga porque los precios de la electricidad superan a los de América del Norte por amplios márgenes y las directivas de localización de datos complican la telemetría alojada en la nube. La Directiva de Informes de Sostenibilidad Corporativa y la Directiva de Eficiencia Energética ahora obligan a los operadores de más de 1 MW a publicar datos trimestrales de eficiencia en el uso de energía, convirtiendo el cumplimiento en un criterio de compra básico para la DCIM. Oriente Medio está emergiendo rápidamente, con Arabia Saudita y los Emiratos Árabes Unidos exigiendo la certificación de Nivel 4 y la integración de DCIM para las cargas de trabajo gubernamentales, mientras que América del Sur muestra una adopción dispersa centrada en Brasil y Chile, donde las redes con predominio de energías renovables se alinean con el financiamiento impulsado por ESG. En África, Sudáfrica y Nigeria son adoptantes tempranos, aprovechando la DCIM ligera para dar soporte a microinstalaciones vinculadas a 5G gestionadas de forma remota debido a la limitada dotación técnica, ampliando el lienzo geográfico del mercado de gestión de infraestructura de centros de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de gestión de infraestructura de centros de datos presenta una concentración moderada con actores como Schneider Electric, Vertiv, ABB, Eaton y Johnson Controls. Los actores establecidos en hardware aprovechan bases instaladas de décadas de suministros de energía ininterrumpida y unidades de refrigeración de precisión para vender de forma cruzada módulos de software estrechamente acoplados, intercambiando apertura por conveniencia. Los proveedores de software especializados como Sunbird, Device42 y FNT contrarrestan con plataformas agnósticas al hardware que cuentan con más de 200 conectores listos para usar, atrayendo a operadores que temen el bloqueo de proveedores y buscan flexibilidad multifabricante. Los hiperescaladores complican el panorama al construir pilas DCIM internas, reduciendo las oportunidades de licencias comerciales pero también impulsando la frontera de la innovación en escalabilidad y análisis de aprendizaje automático.

Se está abriendo espacio en blanco en el edge, donde la conectividad intermitente y el hardware con recursos limitados desafían las arquitecturas heredadas. Los proveedores que experimentan con agentes autónomos capaces de almacenar telemetría localmente durante las interrupciones de enlace están ganando terreno entre los operadores de telecomunicaciones. Otra frontera implica la integración de la DCIM con la observabilidad a nivel de Kubernetes para correlacionar la utilización de GPU con los datos de energía y refrigeración, una brecha que varias empresas emergentes financiadas en 2025 pretenden explotar. La certificación se ha convertido en un argumento de venta: el Uptime Institute ahora valida la precisión de la telemetría y la profundidad de la integración, y las empresas incluyen cada vez más en sus listas cortas solo las plataformas que llevan ese sello. A medida que el financiamiento vinculado a ESG aumenta, los proveedores de DCIM que automatizan los informes regulatorios y los paneles de control para prestamistas se diferencian tanto en cumplimiento como en eficiencia, posicionando el mercado de gestión de infraestructura de centros de datos para una expansión continua, aunque disputada.

La carrera armamentista se extiende a fusiones y lanzamientos de productos. La adquisición de Planon por parte de Schneider Electric añade funcionalidad de gestión de instalaciones, moviendo la pila hacia una supervisión unificada de edificios y centros de datos. La nueva solución de refrigeración líquida de Vertiv incorpora detección de fugas en tiempo real, mientras que la estrategia de API abierta de Cisco vincula el tráfico de red con las condiciones térmicas, facilitando el análisis de causa raíz entre dominios. El módulo de respuesta a la demanda de Eaton ilustra la monetización de los servicios de red eléctrica, y la colaboración de Siemens con NVIDIA aporta el rigor del gemelo digital a la secuenciación de enfriadores. A medida que la innovación se acelera, las asociaciones entre gigantes de la electrónica de potencia y las divisiones de nube de hiperescaladores sugieren un futuro en el que la gestión de infraestructura se fusiona con la orquestación de aplicaciones, remodelando los grupos de valor en el mercado más amplio de gestión de infraestructura de centros de datos.

Líderes de la Industria de Gestión de Infraestructura de Centros de Datos (DCIM)

Vertiv Group Corp.

Schneider Electric SE

Johnson Controls International PLC

Eaton Corporation PLC

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Schneider Electric acordó adquirir Planon por EUR 1.800 millones (USD 2.000 millones), combinando herramientas de gestión del lugar de trabajo con EcoStruxure DCIM para ofrecer una supervisión digital unificada de edificios.

- Enero de 2026: Vertiv lanzó CoolChip de refrigeración líquida con telemetría DCIM integrada, compatible con densidades de bastidor de hasta 150 kW y válvulas automatizadas de aislamiento de fugas.

- Diciembre de 2025: IBM cerró su adquisición de Turbonomic, integrando la gestión de recursos de aplicaciones con la gestión de activos Maximo para alinear la colocación de cargas de trabajo con el margen de energía y refrigeración disponible.

- Noviembre de 2025: IBM cerró su adquisición de Turbonomic, integrando la gestión de recursos de aplicaciones con la gestión de activos Maximo para alinear la colocación de cargas de trabajo con el margen de energía y refrigeración disponible.

Alcance del Informe Global del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM)

La gestión de infraestructura de centros de datos (DCIM) es un conjunto de herramientas y procesos utilizados para gestionar los componentes de infraestructura de un entorno de centro de datos. Permite a los equipos de TI monitorear todos los componentes, sus configuraciones, interdependencias y rendimiento óptimo. Se espera que esto garantice que las operaciones del centro de datos sean efectivas y rentables.

El Informe del Mercado de Gestión de Infraestructura de Centros de Datos está segmentado por Componente (Soluciones y Servicios), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/CSPs, y Empresarial y Edge), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Gestión de Activos y Capacidad |

| Gestión de Energía y Refrigeración | |

| Gestión de Red y Conectividad | |

| Servicios | Consultoría e Integración |

| Servicios Gestionados y de Soporte |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y Edge |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | Gestión de Activos y Capacidad | |

| Gestión de Energía y Refrigeración | |||

| Gestión de Red y Conectividad | |||

| Servicios | Consultoría e Integración | ||

| Servicios Gestionados y de Soporte | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño | ||

| Centro de Datos Mediano | |||

| Centro de Datos Grande | |||

| Centro de Datos de Hiperescala | |||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | ||

| Centro de Datos de Hiperescaladores/CSPs | |||

| Centro de Datos Empresarial y Edge | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector global de gestión de infraestructura de centros de datos para 2031?

Se prevé que el sector alcance USD 9.890 millones en 2031.

¿A qué velocidad se espera que avance la tasa de crecimiento anual compuesto entre 2026 y 2031?

Se proyecta que la CAGR a cinco años sea del 18,25%.

¿Qué región geográfica se espera que registre el mayor crecimiento hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 19,81%, la más alta entre todas las regiones.

¿Por qué las instalaciones de Nivel 4 están atrayendo una mayor inversión?

Las cargas de trabajo de servicios financieros, atención médica y gobierno demandan una disponibilidad del 99,995%, impulsando las implementaciones de Nivel 4 que incorporan DCIM avanzada para la conmutación por error automatizada y el mantenimiento predictivo.

¿Cómo están influyendo los requisitos de los ciberseguros en la adopción de la DCIM?

Los suscriptores ahora exigen telemetría ambiental y de riesgo basada en DCIM para centros de datos de más de 5 MW, convirtiendo el monitoreo continuo en un requisito previo para obtener cobertura.

¿Qué segmento de componentes se está expandiendo más rápido durante el período de previsión?

Los servicios, liderados por la consultoría y el soporte gestionado, avanzan a una CAGR del 19,45% a medida que los operadores externalizan complejas integraciones OT-IT.

Última actualización de la página el: