Tamaño y Participación del Mercado de Colocación en Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

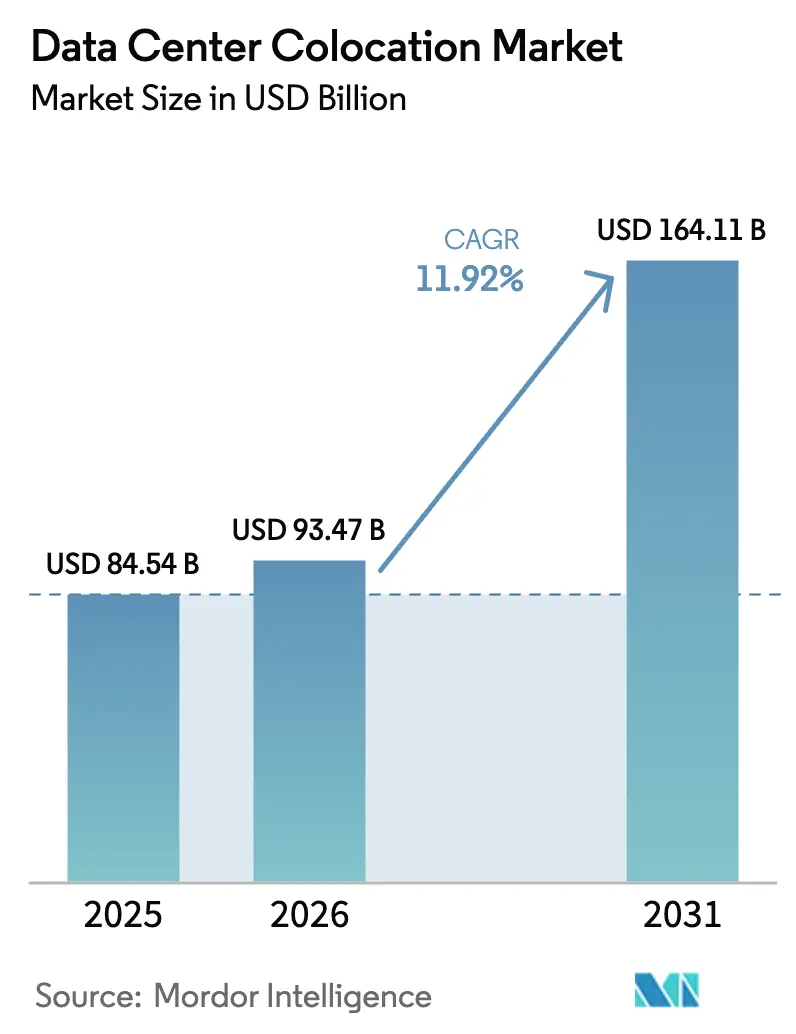

| Tamaño del Mercado (2026) | 93.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colocación en Centros de Datos por Mordor Intelligence

Se espera que el tamaño del mercado de colocación en centros de datos aumente de USD 84,54 mil millones en 2025 a USD 93,47 mil millones en 2026 y alcance USD 164,11 mil millones en 2031, creciendo a una CAGR del 11,92% durante 2026-2031. Las empresas están abandonando las salas de servidores propias porque los centros de terceros asumen ahora los grandes desembolsos de capital y la compleja ingeniería requerida para la computación a escala de inteligencia artificial. Los operadores que preinstalan circuitos de refrigeración líquida, reservan alimentaciones eléctricas de media tensión y garantizan personal certificado monetizan este cambio mediante arrendamientos a largo plazo con cláusulas de pago obligatorio firmados mucho antes del inicio de las obras. Las restricciones impuestas por las empresas de servicios públicos en el norte de Virginia, Singapur y Dublín están extendiendo los plazos de aprobación a tres o cuatro años, lo que reduce la oferta a corto plazo y sostiene precios de dos dígitos en las metrópolis más maduras. Al mismo tiempo, los mandatos de soberanía de datos en la Unión Europea, India y Oriente Medio obligan a las cargas de trabajo del sector público y regulado a permanecer dentro de las fronteras nacionales, reforzando una demanda estructural duradera para el mercado de colocación en centros de datos. Estas restricciones de oferta interrelacionadas y los vientos de cola normativos sustentan colectivamente una década de expansión sólida para los proveedores que puedan asegurar terrenos, energía y garantías de energía renovable en ubicaciones estratégicas.

Conclusiones Clave del Informe

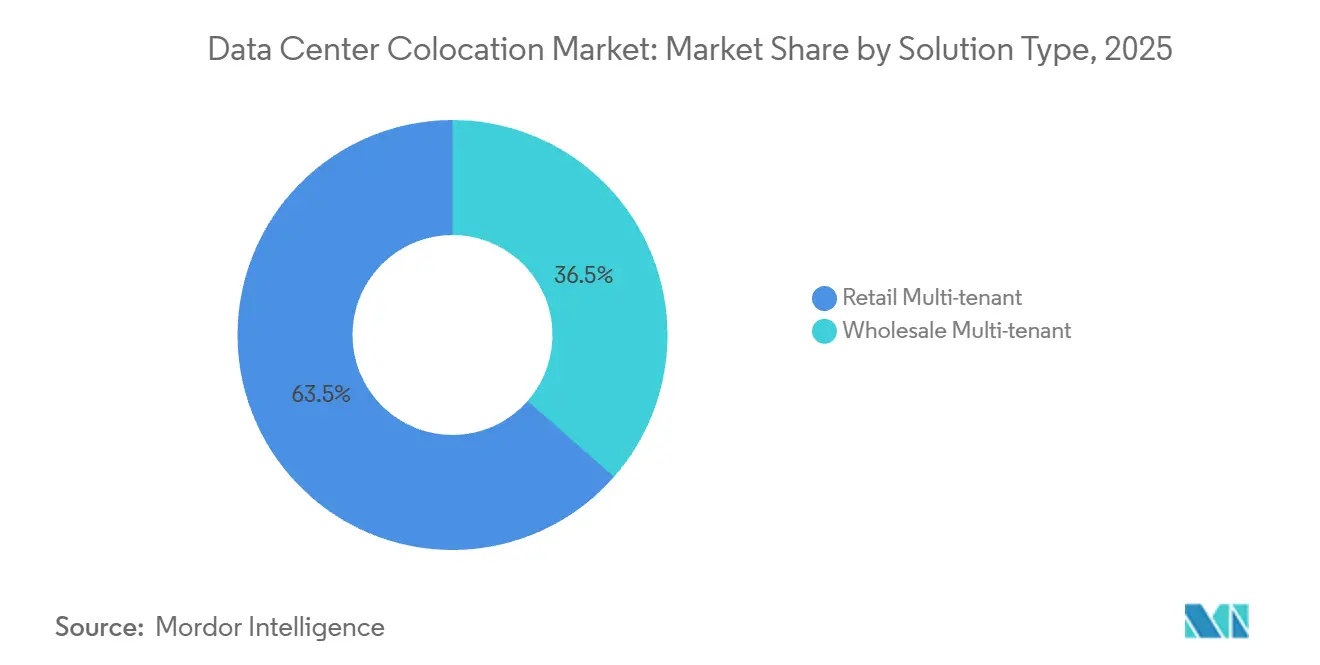

- Por tipo de solución, las salas multiarrendatario minoristas captaron el 63,53% de la participación en 2025, mientras que las suites mayoristas están previstas para expandirse a una CAGR del 12,32% hasta 2031.

- Por clasificación de nivel, las instalaciones de nivel 3 mantuvieron el 46,43% de la participación del mercado de colocación en centros de datos en 2025, mientras que se proyecta que las salas de nivel 4 crezcan a una CAGR del 12,56% durante 2026-2031.

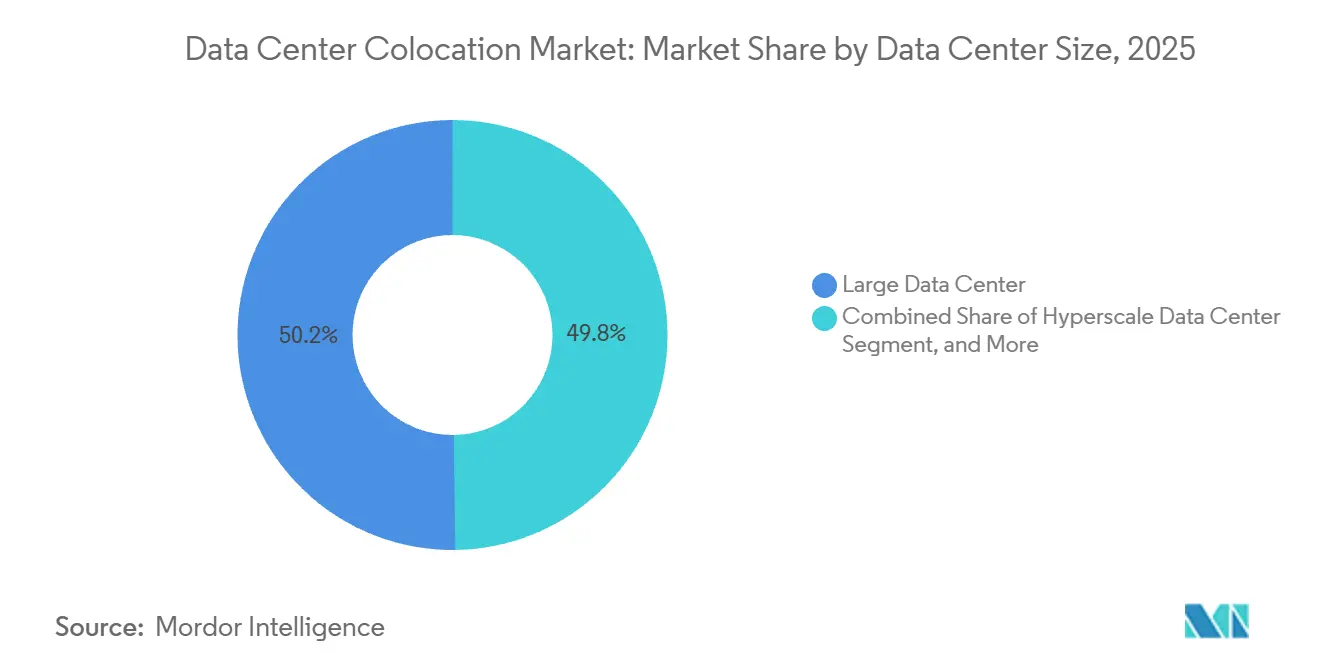

- Por tamaño de instalación, los centros de datos grandes representaron el 50,21% de la participación en 2025, y se prevé que los campus de hiperescala registren una CAGR del 12,45% en el mismo horizonte.

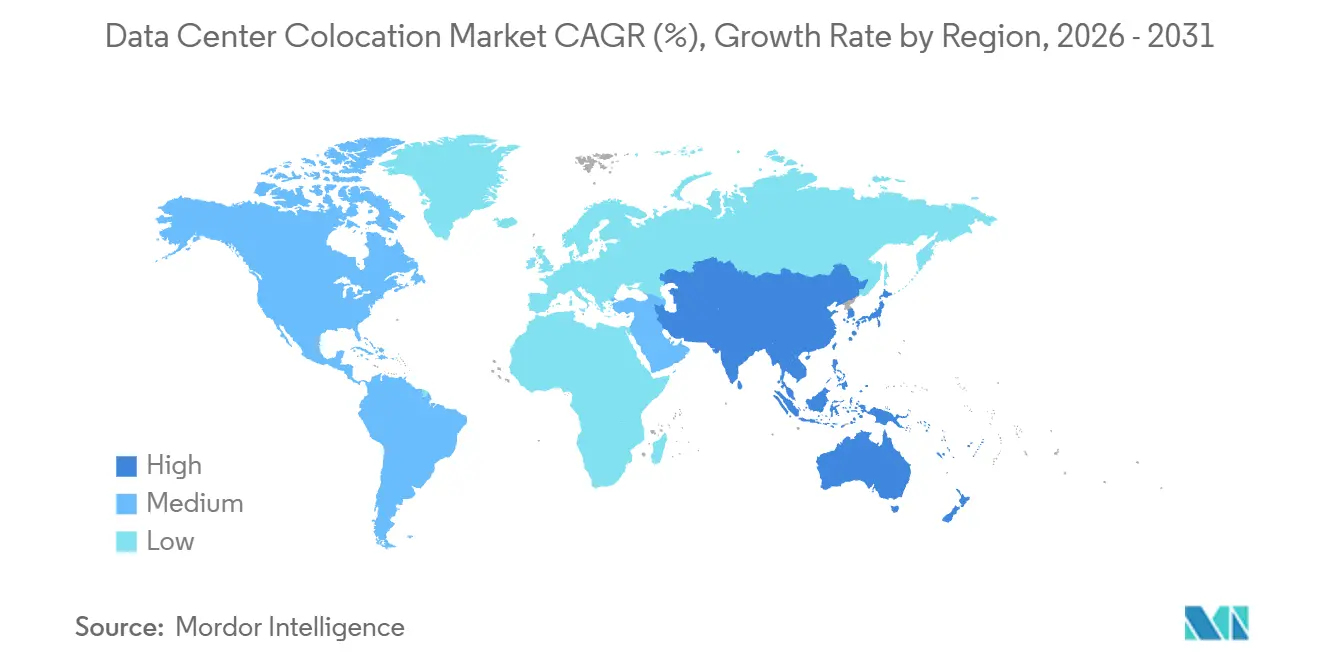

- Por geografía, América del Norte representó el 40,54% de la participación en 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 12,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Colocación en Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Densidad de Cargas de Trabajo Impulsada por IA que Requiere Suites Preparadas para Refrigeración Líquida | +3.2% | Global, fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Datos de IoT, IA y Cargas de Trabajo en el Borde | +2.8% | Global con mayor adopción en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Leyes de Soberanía de Datos más Estrictas que Impulsan la Demanda dentro del País | +2.4% | Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Integración de Cargas de Trabajo en la Nube y SaaS | +2.1% | Global | Largo plazo (≥ 4 años) |

| Iniciativas de IA Soberana que Requieren Capacidad de Terceros de Confianza | +1.8% | Europa, Oriente Medio, India | Mediano plazo (2-4 años) |

| Surgimiento de Energía Nuclear en el Sitio Basada en Reactores Modulares Pequeños para Mega Campus | +1.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Densidad de Cargas de Trabajo Impulsada por IA que Requiere Suites Preparadas para Refrigeración Líquida

La arquitectura preparada para refrigeración líquida ha pasado de ser un nicho a convertirse en la corriente principal porque los clústeres de IA generativa ya consumen entre 40 y 80 kilovatios por bastidor, un umbral que la refrigeración por aire no puede satisfacer de manera económica.[1]DatacenterDynamics Staff, "Retrofits de Refrigeración para Bastidores de Alta Densidad," datacenterdynamics.com Los operadores están modernizando intercambiadores de calor de puerta trasera, colectores de agua fría y sistemas de detección de fugas, al tiempo que aprovisionan una capacidad de extracción térmica de un megavatio por fila en las nuevas salas. Equinix declaró en su informe anual de 2025 que el 22% de los despliegues requirieron refrigeración líquida frente al 9% en 2024, lo que desencadenó un presupuesto global de modernización de USD 1,2 mil millones.[2]Equinix Investor Relations, "Informe Anual 2025," equinix.com La encuesta de 2025 del Uptime Institute reveló que el 68% de las empresas espera que la densidad media por bastidor supere los 30 kilovatios en 2027, lo que pone de relieve la urgencia de la modernización. Los proveedores capaces de certificar suites preparadas para refrigeración líquida rápidamente están en posición de capturar precios premium hasta que entre en servicio la capacidad competidora.

Proliferación de Datos de IoT, IA y Cargas de Trabajo en el Borde

La creación de datos a nivel mundial alcanzó los 120 zettabytes en 2025, y el 40% del volumen incremental provino de sensores IoT sensibles a la latencia, vehículos autónomos y robots industriales. Los nodos de colocación en el borde de 1 a 5 megavatios proliferan en redes suburbanas para que el tráfico pueda filtrarse en menos de 10 milisegundos antes del retorno, aliviando la congestión en los enlaces de larga distancia. Vapor IO opera 320 sitios en el borde en 180 metrópolis de Estados Unidos, cada uno integrado con radios de pequeñas celdas 5G y rutas de fibra de menos de 5 milisegundos hacia los puntos de acceso a la nube pública. En Asia-Pacífico, NTT Communications desplegó 85 micronodos en todo Japón en 2025 para dar soporte a análisis de vídeo en tiempo real y mensajería de vehículo a infraestructura.[3]NTT Communications, "Despliegue de Nodos en el Borde," ntt.com Esta localización fragmenta la demanda en miles de microarrendamientos, abriendo la puerta a especialistas regionales que puedan dominar los permisos municipales, los ramales de fibra a nivel de calle y las alimentaciones eléctricas de barrio.

Leyes de Soberanía de Datos más Estrictas que Impulsan la Demanda dentro del País

La Ley de Datos de la Unión Europea, en vigor desde septiembre de 2025, prohíbe algunas transferencias transfronterizas de datos del sector público e industriales, lo que obliga a las empresas a alojar cargas de trabajo dentro de los estados miembros. La Ley de Protección de Datos Personales Digitales de India, promulgada en agosto de 2024, exige que los datos personales sensibles permanezcan en servidores físicamente ubicados en India, lo que impulsa a las corporaciones multinacionales hacia la capacidad disponible en Bombay, Bangalore e Hyderabad. La Ley de Protección de Datos Personales de Arabia Saudita, vigente desde enero de 2025, impulsa a los hiperescaladores hacia campus mayoristas dentro de la zona tecnológica de NEOM, donde el Estado subvenciona la fibra y la energía. Estas leyes elevan el cumplimiento normativo y la proximidad por encima de la energía barata como criterios de selección de ubicación, lo que impulsa una demanda estable para los arrendamientos de colocación nacionales. Los operadores con dominio de la política local cierran contratos más rápido y logran tasas de renovación más altas que los competidores centrados exclusivamente en el coste.

Creciente Integración de Cargas de Trabajo en la Nube y SaaS

Las arquitecturas de TI híbridas integran cada vez más bastidores de colocación y múltiples nubes públicas a través de tejidos definidos por software, creando patrones de tráfico que se asemejan a una internet metropolitana privada. Equinix Fabric transportó 3,2 exabytes de tráfico mensual en febrero de 2026, un incremento interanual del 47%, a medida que los clientes construyeron circuitos virtuales privados hacia Amazon Web Services, Microsoft Azure y Google Cloud sin exponer los datos a la internet pública. Digital Realty señaló que las reservas de PlatformDIGITAL aumentaron un 38% en 2025 porque las empresas prefieren paquetes de contrato único que combinan bastidores, interconexiones y servicios gestionados. Los gigantes del SaaS se agrupan en los mismos campus, lo que permite a los inquilinos interconectarse directamente y reducir los cargos de tránsito, lo que refuerza aún más el efecto de red del campus. A medida que las garantías de latencia y regulatorias se vuelven más críticas, las salas densamente interconectadas se convierten en puntos de anclaje indispensables en las cadenas de suministro globales de TI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Crónica de Energía de Red y Terrenos en Metrópolis de Nivel 1 | -2.6% | América del Norte (norte de Virginia, Phoenix), Europa (Dublín, Fráncfort), Asia-Pacífico (Singapur) | Corto plazo (≤ 2 años) |

| Elevado Coste Inicial de Construcción en un Contexto de Altas Tasas de Interés | -2.1% | Global | Corto plazo (≤ 2 años) |

| Escalada del Impuesto al Carbono que Aumenta la Imprevisibilidad de los Gastos Operativos | -1.4% | Europa, emergente en América del Norte | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguros Vinculadas al Riesgo Climático | -1.2% | América del Norte, Europa, mercados costeros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Energía de Red y Terrenos en Metrópolis de Nivel 1

Dominion Energy colocó las nuevas solicitudes de interconexión del norte de Virginia en una cola de 36 meses en julio de 2025, pausando efectivamente el mayor clúster del mundo hasta que lleguen las actualizaciones de subestaciones en 2028. La Autoridad del Mercado de Energía de Singapur mantuvo su moratoria hasta diciembre de 2026, aprobando únicamente las propuestas que logren una eficiencia en el uso de energía inferior a 1,3 y abastezcan el 80% de electricidad renovable. EirGrid de Dublín limitó la carga adicional de centros de datos a 200 megavatios, empujando a los promotores hacia Cork y Limerick, donde la integración de parques eólicos es más sólida. Los terrenos en Phoenix, Dallas y Ámsterdam se encarecieron entre un 60% y un 80% en 2025 porque los inversores persiguieron parcelas adyacentes a líneas de 230 kilovoltios y rutas de fibra oscura. Hasta que las empresas de servicios públicos aceleren sus obras, estos cuellos de botella limitarán la expansión a corto plazo en las metrópolis principales.

Elevado Coste Inicial de Construcción en un Contexto de Altas Tasas de Interés

La Reserva Federal de Estados Unidos mantuvo su tasa de política monetaria en torno al 4,25%-4,50% hasta principios de 2026, elevando el coste medio ponderado del capital para los fondos de inversión inmobiliaria de centros de datos cotizados del 5,8% en 2023 al 7,4% en 2025. Una sola estructura de hiperescala de 50 megavatios consume entre USD 800 millones y USD 1,2 mil millones antes de que comiencen los ingresos, por lo que los incrementos de 150 puntos básicos erosionan materialmente el valor actual neto. Los promotores más pequeños que carecen de crédito con grado de inversión pagan diferenciales de préstamos de construcción de 200 a 300 puntos básicos por encima de los índices de referencia, lo que limita su capacidad para ganar megacontratos. Muchos sindicalizan ahora capital con fondos de pensiones y fondos soberanos de riqueza, como lo demuestra la empresa conjunta de USD 15 mil millones entre Equinix, GIC y CPP cerrada en febrero de 2026. Las asociaciones de capital estabilizan el coste nominal, pero prolongan los ciclos de diligencia debida, lo que ralentiza la oferta lista para construir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Suites Mayoristas Ganan Participación a Medida que los Laboratorios de IA Aseguran Capacidad a Largo Plazo

Los acuerdos mayoristas se expanden a una CAGR del 12,32% porque los hiperescaladores y las organizaciones de investigación en IA prefieren salas de varios megavatios que garanticen energía por bastidor, aislamiento de seguridad y refrigeración específica desde el primer día. CyrusOne reveló en su llamada del cuarto trimestre de 2025 que los acuerdos mayoristas representaron el 72% de las reservas, con tamaños medios superiores a 20 megavatios y plazos de alrededor de 12 años, lo que refleja un sólido apetito. El modelo transfiere el riesgo de construcción a los propietarios, pero permite a los inquilinos especificar las huellas de las jaulas, los conductos de fibra y la disposición de los armarios, alineando el envolvente físico con los clústeres de entrenamiento propietarios. Solo un puñado de propietarios puede movilizar fases de USD 1 mil millones mientras navega por aprobaciones de red de varios años, lo que otorga a los operadores establecidos una ventaja de escala en el mercado de colocación en centros de datos. La colocación minorista aún mantuvo el 63,53% de la participación en 2025 porque las empresas del mercado medio valoran el crecimiento incremental, las salas de operadores densas y la facturación mensual sin compromisos de capital.

Los precios minoristas en las metrópolis de nivel 1 promediaron entre USD 150 y USD 250 por kilovatio al mes en 2025, una prima que incluye interconexiones, servicios de asistencia remota las 24 horas los 7 días de la semana y salas de encuentro neutras para operadores. Operadores como Digital Realty combinan ambos modelos dentro de un mismo campus, reservando alas mayoristas para inquilinos ancla y salas minoristas para cientos de clientes más pequeños, lo que mejora la utilización del terreno y el rendimiento de los ingresos. Las estrategias de capacidad híbrida acortan los ciclos de recuperación de la inversión al llenar los módulos de energía antes en el cronograma de construcción. A lo largo del horizonte de previsión, el crecimiento más rápido del segmento mayorista reducirá la participación minorista, aunque los dos formatos coexistirán porque satisfacen diferentes perfiles de flujo de caja y flexibilidad. La innovación continua en el aprovisionamiento automatizado y la medición de energía como servicio difuminará aún más los límites entre los dos enfoques en el mercado de colocación en centros de datos.

Por Tipo de Nivel: El Nivel 4 Gana Terreno a Medida que las Cargas de Trabajo Financieras y Sanitarias Exigen Tolerancia a Fallos

Se prevé que las salas de nivel 4 crezcan a una CAGR del 12,56% porque los bancos, las bolsas y las redes sanitarias no pueden permitirse más de 26 minutos de inactividad anual y se enfrentan a multas crecientes por interrupciones del servicio. El Estándar de Nivel del Uptime Institute especifica redundancia 2N+1 para cada componente de energía y refrigeración, además de rutas de distribución tolerantes a fallos, lo que añade entre un 25% y un 35% a los costes de capital, pero prácticamente elimina los puntos únicos de fallo. QTS Realty Trust ya opera 12 campus certificados de nivel 4 y los comercializa a procesadores de pagos que cuantifican las pérdidas por interrupción en millones por minuto. La caída de los precios de los sistemas de alimentación ininterrumpida rotativos y los interruptores de transferencia automática está reduciendo la barrera de adopción del nivel 4 entre las empresas más pequeñas. A medida que los reguladores en Europa y América del Norte endurecen los mandatos de resiliencia operativa, la prima del nivel 4 se vuelve más fácil de justificar, reforzando su trayectoria de ganancia de participación en el mercado de colocación en centros de datos.

El nivel 3 mantuvo el 46,43% de la participación en 2025 porque equilibra disponibilidad y coste mediante redundancia N+1 y rutas mantenibles de forma concurrente, sirviendo a proveedores de SaaS, plataformas de comercio electrónico y redes de transmisión en continuo. Algunos operadores integran diseños mecánicos de nivel 3 con procedimientos operativos de nivel 4, ofreciendo un punto intermedio para los clientes conscientes del presupuesto pero que no desean relajar los estándares de resiliencia. Los sitios de nivel 1 y nivel 2 persisten principalmente en contextos de borde o de países en desarrollo donde las cargas de trabajo toleran interrupciones ocasionales, aunque seguirán reduciéndose a medida que las arquitecturas de nube globales estandaricen en líneas de base más altas. Los campus de múltiples niveles permiten a los proveedores orientar a los clientes hacia niveles superiores a medida que la tolerancia al riesgo se reduce con el tiempo. Este espectro por niveles apoya tanto la demanda premium como la orientada al valor, al tiempo que migra la base instalada hacia una mayor fiabilidad.

Por Tamaño del Centro de Datos: Las Instalaciones de Hiperescala Lideran el Crecimiento a Medida que los Clústeres de IA Demandan Huellas a Escala de Megavatios

Los campus de hiperescala registran una CAGR del 12,45% porque una sola ejecución de entrenamiento de IA puede requerir ahora entre 50 y 100 megavatios y necesita retorno de fibra de doble ruta de 400 a 800 Gbps. EdgeCore aseguró USD 17 mil millones en diciembre de 2025 para construir 2,5 gigavatios en América del Norte y Europa en fases de 80 megavatios con subestaciones en el sitio y plantas de agua fría prefabricadas, lo que demuestra la confianza de los inversores en la demanda de mega campus. Tales proyectos exigen solidez en el balance, pedidos de transformadores con plazos de entrega largos y sofisticadas habilidades de interfaz con la red, concentrando la participación entre un puñado de promotores globales. Los grandes sitios multiarrendatario de entre 10 y 50 megavatios aún poseían el 50,21% de la participación en 2025 porque admiten huellas híbridas que combinan anclas mayoristas y suites minoristas de alto margen. El modelo modular de EdgeConneX comienza en bloques de 5 megavatios que escalan hasta 30 megavatios a medida que se materializa la demanda, lo que permite a los propietarios escalonar el capital minimizando la energía inactiva.

Las salas medianas de 2 a 10 megavatios atienden a empresas regionales y cargas de trabajo gubernamentales que requieren alojamiento dentro del país pero carecen de presupuestos de hiperescala. Los micronodos en el borde de menos de 2 megavatios sirven para usos críticos en cuanto a latencia, como drones autónomos, superposiciones de realidad aumentada y robótica de fábrica. Los operadores que combinan múltiples huellas bajo un mismo paraguas corporativo pueden orientar a los clientes entre niveles a medida que crecen, capturando la cuota de cartera a lo largo de su ciclo de vida. La estratificación de la demanda también suaviza los ciclos de ingresos porque los nodos más pequeños típicamente se llenan más rápido, mientras que los mega campus ofrecen retornos irregulares pero extraordinarios una vez en línea. En conjunto, estas bandas de tamaño crean un efecto de cartera diversificada que estabiliza el tamaño más amplio del mercado de colocación en centros de datos.

Análisis Geográfico

América del Norte mantuvo el 40,54% de la participación en 2025 porque el norte de Virginia, Silicon Valley y Dallas anclan los triángulos de interconexión más densos del mundo. El condado de Loudoun por sí solo alberga más de 2 gigavatios de capacidad activa respaldada por los cables submarinos MAREA y Dunant. Canadá está emergiendo como una ubicación de desbordamiento gracias a las tarifas hidroeléctricas industriales tan bajas como CAD 0,039 por kWh, equivalente a USD 0,031, y generosas desgravaciones fiscales provinciales para construcciones neutras en carbono. México está creciendo en Querétaro y Monterrey, donde KIO Networks y otros respaldan cargas de trabajo de fabricación digital cercana bajo el marco comercial del T-MEC. Aunque las fórmulas del impuesto sobre bienes inmuebles en los condados de centros de datos de Estados Unidos se están endureciendo, las metrópolis secundarias con capacidad de reserva de 230 kilovoltios continúan absorbiendo los megavatios diferidos, preservando el impulso regional.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 12,68% porque los mandatos de nube soberana en China e India, los despliegues de 5G en todo el Sudeste Asiático y la hoja de ruta de IA de la Agencia Digital de Japón impulsan el alojamiento local. China Telecom y GDS están expandiendo los campus de Pekín, Shanghái y Shenzhen que deben mantener los datos gubernamentales y financieros en el país bajo la Ley de Seguridad de Datos. El mercado de India creció un 18% en 2025 a medida que Yotta Infrastructure, Adani Enterprises y ST Telemedia comprometieron más de USD 5 mil millones en salas de Bombay y Bangalore cerca de los puntos de aterrizaje de cables submarinos. Singapur reabrió los permisos en 2026 con un límite de 200 megavatios vinculado a criterios de eficiencia en el uso de energía y energía renovable, reavivando el interés de los propietarios globales. Australia y Nueva Zelanda atraen a inquilinos de hiperescala que deben mantener capacidad de respaldo en zonas sísmicas separadas bajo las directrices de la Autoridad Prudencial de Regulación Australiana, sosteniendo la demanda en torno a Sídney, Melbourne y Auckland.

Europa posee una participación madura pero cambiante porque los cuellos de botella de la red en Fráncfort, Londres y Dublín redirigen el capital hacia Ámsterdam, París, Madrid y Milán. La Unión Europea amplió su Sistema de Comercio de Emisiones en enero de 2026 para incluir la electricidad de los centros de datos, impulsando a los operadores hacia acuerdos de compra de energía renovable de 15 a 20 años y la coubicación con parques eólicos rurales. La congestión en Fráncfort ya ha empujado a Digital Realty y CyrusOne hacia sitios a lo largo del arco de alta tensión Rin-Meno que aprovecha la energía eólica marina. Oriente Medio avanza rápidamente con megaproyectos respaldados por el Estado como NEOM y los clústeres Khazna de los Emiratos Árabes Unidos, posicionando a la región como un puente digital entre Europa, África y Asia. África, aunque incipiente, se está calentando en Sudáfrica, Egipto y Nigeria, donde Teraco y Africa Data Centres construyen salas neutras para operadores para atender un auge de internet móvil y mandatos de residencia bancaria. América del Sur mantiene una expansión constante a medida que Scala Data Centers y Odata amplían la capacidad en São Paulo y Río de Janeiro para dar soporte a la regulación de tecnología financiera y banca abierta que exige alojamiento local.

Panorama Competitivo

El mercado presenta una fragmentación moderada con empresas como Equinix, Digital Realty, NTT Communications, CyrusOne, China Telecom y otras. Equinix y Digital Realty se diferencian a través de tejidos de interconexión global que permiten a las empresas activar circuitos privados hacia cientos de nubes, plataformas SaaS y operadores en minutos. NTT aprovecha la profunda fibra de telecomunicaciones en Japón y el Sudeste Asiático, agrupando servicios de red con bastidores bajo un único contrato, lo que resulta atractivo para las empresas que buscan soluciones integrales. China Telecom domina las cargas de trabajo soberanas detrás del Gran Cortafuegos, ilustrando cómo la alineación con las políticas puede sustituir a la competencia abierta en los mercados domésticos.

La tecnología es una segunda palanca competitiva. Iron Mountain presentó en febrero de 2026 una patente para un sistema de refrigeración impulsado por IA que predice los picos térmicos con 15 minutos de antelación y reduce la energía del enfriador un 18% en comparación con los ajustes estáticos. Los módulos prefabricados de estructura de acero de Aligned Data Centers y Prime Data Centers reducen los ciclos de construcción a 12-18 meses frente a los 24-36 meses típicos de las estructuras de hormigón, una ventaja cuando los hiperescaladores quieren capacidad inmediata. El capital de infraestructura de Brookfield, Blackstone y DigitalBridge impulsa las adquisiciones de especialistas regionales, comprimiendo los costes de adquisición y agudizando el poder de negociación con las empresas de servicios públicos, lo que eleva las barreras para los participantes con escaso capital.

Los expertos regionales aún prosperan acaparando terrenos escasos cerca de los puntos de aterrizaje de cables submarinos o siendo pioneros en micronodos en el borde en metrópolis desatendidas. El campus de Johannesburgo de Teraco alberga la sala de encuentro más conectada de África, atrayendo a todos los operadores de nivel 1 del continente. Los sitios adyacentes a torres de Vapor IO cubren las ciudades de nivel 2 de Estados Unidos y monetizan los juegos de baja latencia, la fusión de sensores y el corte de redes 5G privadas. Las credenciales de sostenibilidad pesan mucho en las licitaciones europeas, por lo que los operadores que aseguran certificados de energía renovable rastreables y publican informes detallados sobre el uso del agua obtienen ventajas de puntuación en los ciclos de solicitud de propuestas. La convergencia de escala financiera, alcance de red e informes de sostenibilidad prepara el escenario para una consolidación gradual, aunque la ingeniosidad regional mantiene el campo competitivo dinámico por ahora.

Líderes de la Industria de Colocación en Centros de Datos

Equinix Inc.

Digital Realty Trust Inc.

NTT Global Data Centers

CyrusOne Inc.

ST Telemedia Global Data Centres

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Equinix cerró una empresa conjunta de USD 15 mil millones con GIC y CPP Investments para financiar campus de hiperescala xScale en Tokio, Sídney y Fráncfort con arrendamientos mayoristas a 10-15 años como objetivo.

- Enero de 2026: Digital Realty reportó 180 megavatios de nuevas reservas mayoristas en el cuarto trimestre de 2025, incluyendo un ancla de nube europea y un laboratorio de investigación de IA en Estados Unidos.

- Enero de 2026: La Autoridad del Mercado de Energía de Singapur reabrió los permisos para centros de datos, autorizando 200 megavatios para salas que logren una eficiencia en el uso de energía inferior a 1,3 y un abastecimiento de energía renovable del 80%.

- Diciembre de 2025: EdgeCore Digital Infrastructure aseguró USD 17 mil millones de inversores institucionales para construir 2,5 gigavatios de capacidad de hiperescala en América del Norte y Europa.

Alcance del Informe Global del Mercado de Colocación en Centros de Datos

La colocación consiste en que las organizaciones ubican sus propios servidores y otro hardware informático esencial para el almacenamiento de datos en un espacio alquilado en un centro de datos físico propiedad de un tercero y/o operado por este. Normalmente, los servicios de colocación incluyen el edificio en el que se aloja todo, así como los componentes de red, seguridad física, energía redundante y refrigeración redundante, que luego dan soporte a los servidores y el almacenamiento proporcionados por el cliente.

El Informe del Mercado de Colocación en Centros de Datos está Segmentado por Tipo de Solución (Multiarrendatario Mayorista y Multiarrendatario Minorista), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Multiarrendatario Mayorista |

| Multiarrendatario Minorista |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Solución | Multiarrendatario Mayorista | ||

| Multiarrendatario Minorista | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño | ||

| Centro de Datos Mediano | |||

| Centro de Datos Grande | |||

| Centro de Datos de Hiperescala | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado global de colocación en centros de datos en 2031?

Se prevé que el mercado alcance USD 291,98 mil millones en 2031, expandiéndose a una CAGR del 18,41% desde 2026.

¿Por qué los proveedores de nube de hiperescala impulsan la demanda de colocación mayorista?

Los hiperescaladores arriendan bloques de varios megavatios que requieren energía y refrigeración dedicadas, favoreciendo las salas mayoristas por sus economías de escala y los plazos contractuales de 15 años.

¿Cómo influyen las regulaciones de soberanía de datos en las decisiones de ubicación de instalaciones?

Las leyes que obligan al almacenamiento localizado empujan a las empresas a colocar las cargas de trabajo dentro de sitios de colocación nacionales, impulsando nuevas construcciones en Europa, Asia-Pacífico y los mercados emergentes.

¿Qué tecnologías de refrigeración están ganando terreno para las cargas de trabajo de IA?

La refrigeración líquida directa al chip y por inmersión está reemplazando a los sistemas de aire tradicionales para soportar densidades de bastidor de hasta 100 kW.

Última actualización de la página el: