Tamaño y Cuota del Mercado de RFID para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RFID para Centros de Datos por Mordor Intelligence

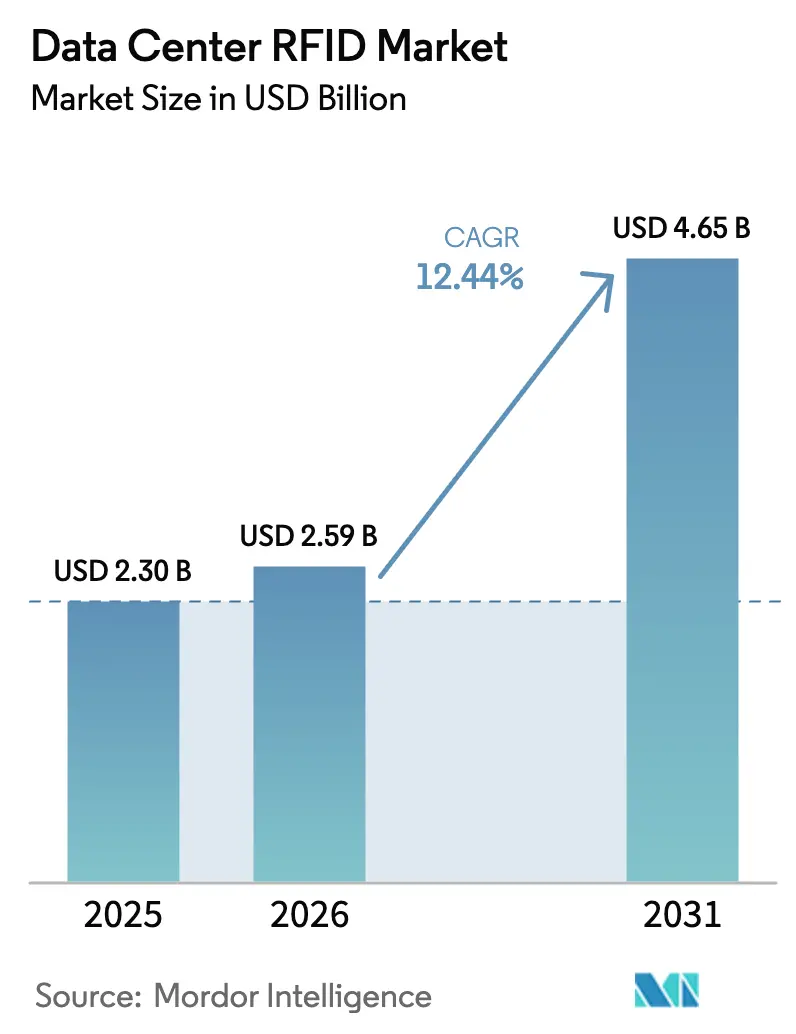

El tamaño del mercado de RFID para centros de datos en 2026 se estima en USD 2,59 mil millones, creciendo desde el valor de 2025 de USD 2,3 mil millones con proyecciones para 2031 que muestran USD 4,65 mil millones, creciendo a una CAGR del 12,44% durante el período 2026-2031. Las expansiones de capacidad en instalaciones de hiperescala, que ahora se duplican cada cuatro años para soportar racks que consumen entre 40 y 140 kW, son el principal catalizador detrás de esta trayectoria de crecimiento DataCenterDynamics. Las auditorías regulatorias, los mandatos de sostenibilidad y la necesidad de visibilidad en tiempo real sobre millones de activos distribuidos refuerzan aún más la adopción, impulsando la tecnología RFID de opcional a esencial en las instalaciones de próxima generación. La integración con las plataformas de Gestión de Infraestructura de Centros de Datos (DCIM) está acelerando la creación de valor al automatizar flujos de trabajo de gestión de tickets, mapeo térmico y mantenimiento predictivo, mientras que la caída en los precios de las etiquetas UHF ha eliminado la última barrera de costo significativa. En conjunto, estas fuerzas posicionan al mercado de RFID para centros de datos como un habilitador fundamental de las operaciones de infraestructura de alta densidad impulsadas por IA en todo el mundo.

Conclusiones Clave del Informe

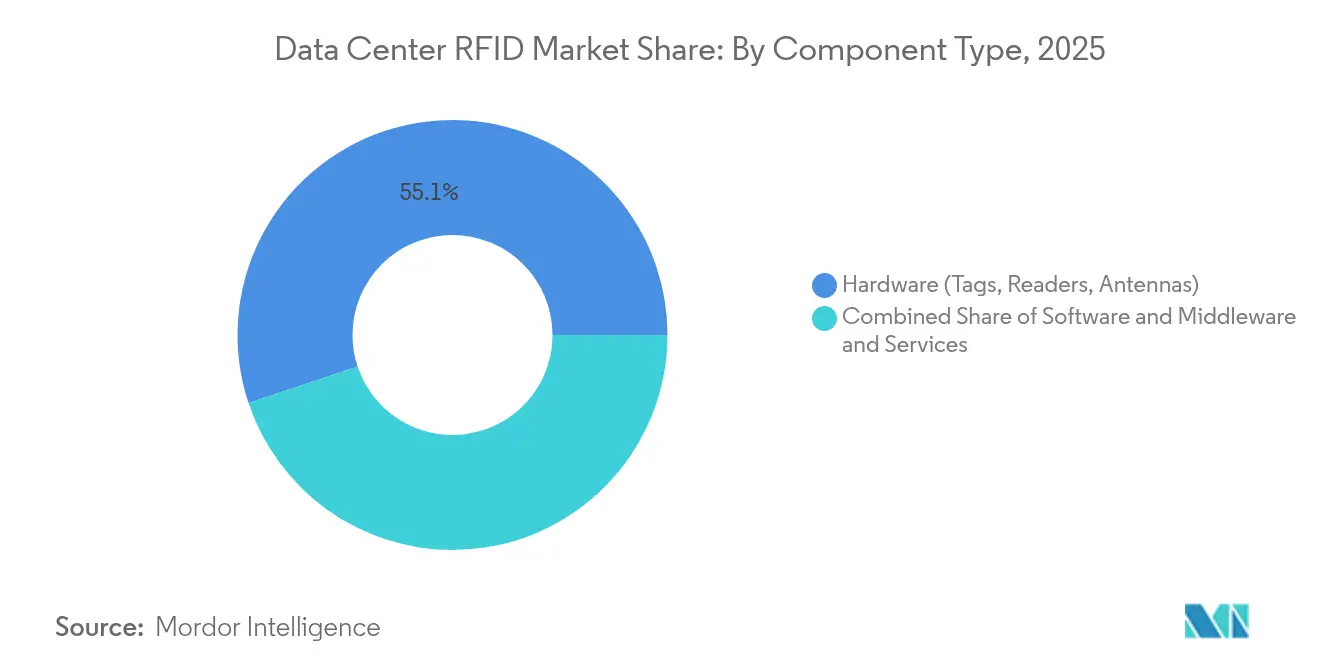

- Por componente, el hardware capturó el 55,12% de la cuota del mercado de RFID para centros de datos en 2025, mientras que el software y middleware se encamina hacia la CAGR más rápida del 13,39% hasta 2031.

- Por tipo de etiqueta, las etiquetas pasivas lideraron con una cuota de ingresos del 71,65% en 2025; se proyecta que las etiquetas activas crezcan a una CAGR del 14,46% hasta 2031.

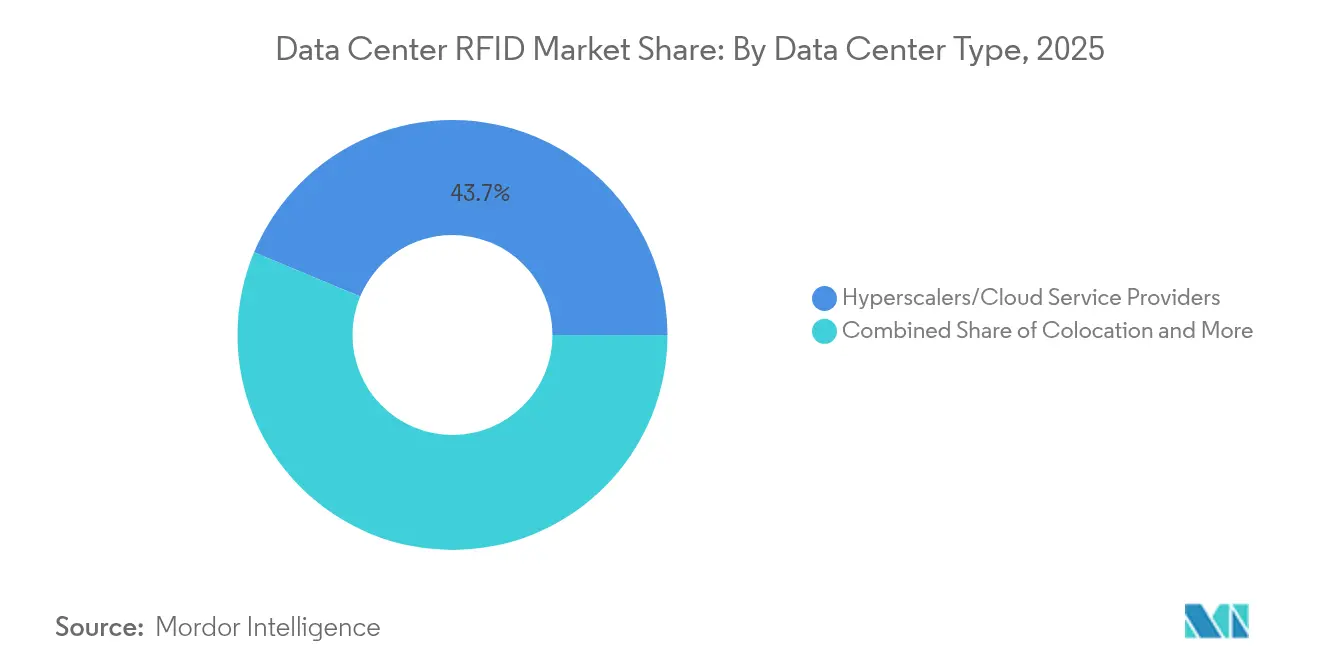

- Por tipo de centro de datos, los operadores de hiperescala mantuvieron una cuota del 43,72% del tamaño del mercado de RFID para centros de datos en 2025 y avanzan a una CAGR del 14,55% hasta 2031.

- Por aplicación, el seguimiento de activos representó el 45,86% del tamaño del mercado de RFID para centros de datos en 2025, mientras que el monitoreo ambiental registra el aumento más rápido con una CAGR del 15,02% hasta 2031.

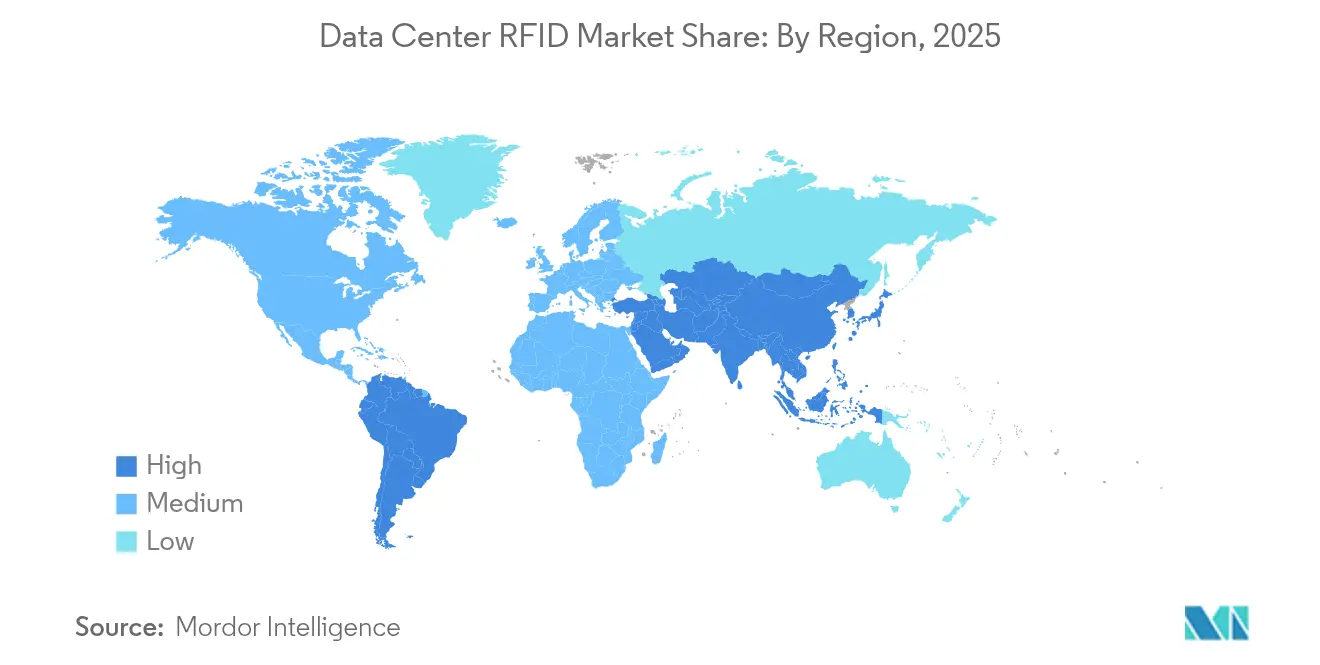

- Por geografía, América del Norte retuvo el 36,95% de la cuota del mercado de RFID para centros de datos en 2025; Asia-Pacífico registra la CAGR más sólida del 15,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de RFID para Centros de Datos*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Presión de cumplimiento de auditoría de activos en tiempo real | 2.8% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Curvas de reducción de costos de etiquetas RFID | 2.1% | Global | Corto plazo (≤ 2 años) |

| Integración con plataformas DCIM e ITSM | 1.9% | América del Norte y UE, expansión hacia APAC | Mediano plazo (2-4 años) |

| Construcción de centros de datos de hiperescala y edge | 3.2% | Núcleo APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Mapeo térmico RFID habilitado por IA | 1.4% | Nacional, con ganancias tempranas en instalaciones de hiperescala | Largo plazo (≥ 4 años) |

| Seguimiento de recompra en el ciclo de vida circular de TI | 0.8% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Presión de Cumplimiento de Auditoría de Activos en Tiempo Real Impulsa la Aceleración del Mercado

Las persistentes demandas de auditoría y gobernanza obligan a los operadores a mantener inventarios continuamente actualizados en lugar de conteos cíclicos ocasionales, y la tecnología RFID ofrece una precisión casi perfecta que los sistemas de código de barras no pueden igualar. El programa RFID de la Administración de la Seguridad Social logró una reducción del 90% en horas de trabajo al tiempo que mejoró la precisión de auditoría al 99%.[1]RFIDJournal — "El programa RFID de la Administración de la Seguridad Social logró una reducción del 90% en horas de trabajo al tiempo que mejoró la precisión de auditoría al 99%" Las instituciones financieras que dependen del cumplimiento de la Ley Sarbanes-Oxley han replicado estos resultados, reportando una precisión de inventario superior al 99% tras la implementación de RFID. El monitoreo continuo reduce drásticamente los costos de remediación cuando los activos se extravían y permite la generación de informes en tiempo real para satisfacer a los reguladores. Esta dinámica amplifica el gasto entre las agencias de Estados Unidos y los bancos multinacionales, posicionando el cumplimiento normativo como el principal detonante de inversión para el mercado de RFID para centros de datos.

Las Curvas de Reducción de Costos de Etiquetas RFID Permiten el Despliegue Masivo

Los precios de las etiquetas UHF pasivas han caído a entre USD 0,10 y 0,50 por unidad gracias a la producción de obleas de 300 mm y los avances en materiales de antena que escalan las eficiencias de fabricación.[2]ScienceDirect — "Los precios de las etiquetas UHF pasivas han caído a entre USD 0,10 y 0,50 por unidad gracias a la producción de obleas de 300 mm y los avances en materiales de antena que escalan las eficiencias de fabricación" Las etiquetas activas han bajado a entre USD 15 y 50 cada una, abriendo margen presupuestario para redes de sensores densas en grandes campus. Las inyecciones de capital, como la planta de USD 100 millones de Tageos en Estados Unidos y la línea de Avery Dennison en México, subrayan la confianza de la industria en el aumento de los volúmenes. A medida que la escasez de chips se alivie a principios de 2025, el suministro predecible garantiza que los operadores puedan planificar implementaciones plurianuales sin picos de precios. La reducción en la economía unitaria posiciona ahora la adopción del mercado de RFID para centros de datos como una iniciativa de ahorro de costos en lugar de un desembolso de capital discrecional.

La Integración con las Plataformas DCIM e ITSM Mejora la Inteligencia Operativa

La tecnología RFID se alimenta directamente en las suites DCIM modernas, convirtiendo los libros de activos estáticos en centros de comando en tiempo real. La plataforma de Sunbird Software procesa más de 10 mil millones de puntos de datos diarios para activar alertas automatizadas ante desviaciones térmicas, de humedad y de capacidad.[3]Sunbird Software — "La plataforma de Sunbird Software procesa más de 10 mil millones de puntos de datos diarios para activar alertas automatizadas ante desviaciones térmicas, de humedad y de capacidad" British Airways despliega dcTrack para asignar servidores más rápidamente en seis sitios, mientras que los conectores de ServiceNow envían los cambios de ubicación directamente a los flujos de trabajo empresariales. Esta profunda integración hace que la tecnología RFID sea indispensable para el mantenimiento predictivo y el ahorro de energía, acelerando la penetración del mercado de RFID para centros de datos en operaciones maduras.

La Construcción de Centros de Datos de Hiperescala y Edge Impulsa la Demanda

Aproximadamente 120 nuevas salas de hiperescala abren cada año, y los nodos edge proliferan aún más rápido a medida que las cargas de trabajo de inferencia de IA se localizan cerca de los usuarios. AWS, Meta y actores regionales como Sify están inyectando miles de millones en capacidad, y cada sitio requiere miles de etiquetas, lectores y sensores. Los microcentros distribuidos con gabinetes de 3 a 10 kW dependen de un monitoreo automatizado y sin supervisión, llevando la tecnología RFID hasta el borde de la red. Estas tuberías de construcción aseguran una demanda plurianual de hardware y software, garantizando un crecimiento sostenido de dos dígitos para el mercado de RFID para centros de datos.

Análisis del Impacto de las Restricciones del Mercado de RFID para Centros de Datos*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto CAPEX y costo de mano de obra especializada | -1.8% | Global | Corto plazo (≤ 2 años) |

| Interferencia de RF dentro de racks de alta densidad | -1.2% | Global, particularmente en instalaciones de alta densidad | Mediano plazo (2-4 años) |

| Límites de soberanía de datos sobre la telemetría de etiquetas activas | -0.9% | UE, China, mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones por residuos de baterías en etiquetas activas | -0.6% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Alto CAPEX y Costo de Mano de Obra Especializada

Las implementaciones integrales suelen comenzar cerca de USD 27.000 y requieren ingenieros versados en física de antenas y protocolos de centros de datos. La escasez mundial de dicho talento prolonga los plazos de los proyectos e infla los honorarios de consultoría, especialmente para los operadores de nivel medio. Si bien los ahorros a largo plazo compensan los gastos iniciales, las empresas más pequeñas aún califican la tecnología RFID como discrecional. Los programas de capacitación y los paquetes de servicios integrales están surgiendo para facilitar la adopción, aunque la brecha de talento continúa restando puntos al potencial de crecimiento del mercado de RFID para centros de datos.

La Interferencia de RF Dentro de los Racks de Alta Densidad Crea Desafíos Técnicos

Los gabinetes metálicos, los cables de alimentación y las líneas de enfriamiento líquido generan reflexiones multipercorrido que degradan las tasas de lectura, como lo demostró el Laboratorio Nacional Sandia donde la precisión cayó al 93,9% en salas de servidores en funcionamiento. Los clústeres de IA que superan los 100 kW por rack intensifican el ruido electromagnético, lo que requiere antenas direccionales y niveles de potencia ajustados con precisión. Estos obstáculos de ingeniería aumentan la complejidad del despliegue y a veces requieren estrategias híbridas de etiquetado, lo que frena la expansión inmediata en las salas de cómputo más densas del mercado de RFID para centros de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de RFID para Centros de Datos

Por Componente:

Dominio del Hardware Impulsado por el Escalado de InfraestructuraEl hardware retuvo el 55,12% de la cuota del mercado de RFID para centros de datos en 2025, respaldado por los masivos despliegues de etiquetas que acompañan a cada nueva construcción de rack. RF Code ha enviado más de 3 millones de etiquetas a instalaciones empresariales, lo que ilustra la escala de los despliegues físicos. En términos de ingresos, los lectores y las antenas representan la mayor parte del gasto inicial, mientras que las suscripciones de middleware generan márgenes recurrentes. El software y los análisis, aunque más pequeños hoy en día, registran la CAGR más rápida del 13,39% a medida que los operadores demandan perspectivas habilitadas por IA. Los ingresos por servicios siguen el crecimiento del hardware porque la integración, la calibración y la optimización continua requieren personal especializado. En conjunto, estos patrones de gasto demuestran por qué el tamaño del mercado de RFID para centros de datos correspondiente al hardware sigue siendo dominante incluso cuando la creación de valor se desplaza hacia las capas de datos y automatización.

La elasticidad de la demanda favorece aún más al hardware porque los precios unitarios de las etiquetas están cayendo, lo que permite a los operadores etiquetar cada blade, cable y periférico. A medida que las empresas maduran, migran de lectores portátiles a cuadrículas de lectores fijos continuos, expandiendo las huellas de antenas tanto en el espacio blanco como en los muelles de carga. Esta evolución garantiza ciclos de actualización de hardware plurianuales, manteniendo los componentes físicos en el centro de las estrategias de adquisición. Mientras tanto, las licencias recurrentes para conectores DCIM, feeds de API y módulos de ciberseguridad elevan el costo total de propiedad, pero también profundizan el bloqueo entre proveedor y cliente, apoyando un ecosistema equilibrado en toda la industria de RFID para centros de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Etiqueta:

Las Etiquetas Pasivas Lideran a Pesar del Impulso de Crecimiento de las ActivasLas etiquetas pasivas reclamaron el 71,65% de la cuota en 2025 gracias a su costo mínimo y a su longevidad sin batería que extiende la vida útil de los activos. En los pasillos de racks densos donde las distancias de lectura abarcan solo centímetros, las soluciones pasivas cumplen con los requisitos de auditoría con el menor presupuesto posible. El tamaño del mercado de RFID para centros de datos correspondiente al etiquetado pasivo sigue siendo sin par. Las etiquetas activas, sin embargo, se expanden más rápido con una CAGR del 14,46% porque la detección ambiental en tiempo real y los rangos de lectura de 100 metros respaldan el mapeo térmico y la seguridad perimetral. Las plataformas activas modernas integran sensores de temperatura, humedad e incluso vibración en una sola etiqueta, justificando precios unitarios más altos en instalaciones de IA que demandan datos granulares.

Los diseños semipasivos híbridos han comenzado a cerrar la brecha al combinar modos de lectura pasiva con funciones de sensor asistidas por batería, lo que permite ciclos de vida de cinco años a un costo intermedio. A medida que las regulaciones de economía circular exijan el seguimiento de la cuna a la tumba, la demanda de telemetría más rica probablemente reducirá la ventaja que hoy tienen las etiquetas pasivas. Aun así, la economía de volumen dicta que las etiquetas pasivas dominarán las ventas unitarias en el futuro previsible, subrayando su papel fundamental en el mercado de RFID para centros de datos.

Por Tipo de Centro de Datos:

Los Operadores de Hiperescala Impulsan el Liderazgo del MercadoLos operadores de hiperescala y de nube representaron el 43,72% de la cuota del mercado de RFID para centros de datos en 2025, ya que los campus individuales suelen albergar más de 250.000 activos etiquetados. Sus plantillas de construcción estandarizadas simplifican el diseño RFID, y las compras centralizadas generan descuentos por volumen que entidades más pequeñas no pueden igualar. El crecimiento de instalaciones de dos dígitos planificado por AWS, Google y Microsoft garantiza que este segmento también registre la CAGR más pronunciada del 14,55% hacia 2031. Los proveedores de colocación les siguen, requiriendo segregación multiarrendatario que amplifica la necesidad de una verificación precisa de la ubicación de los activos. Los microcentros de datos edge, aunque individualmente más pequeños, representan despliegues en campo verde de alto crecimiento, especialmente en los sectores de telecomunicaciones y comercio minorista, donde miles de sitios se implementan en paralelo.

Las economías de escala favorecen a los operadores de hiperescala, pero también introducen desafíos como la zonificación de RF en millones de metros cuadrados. En consecuencia, estos gigantes suelen implementar arquitecturas RFID en capas que mezclan cuadrículas de antenas aéreas con lectores a nivel de rack. Las mejores prácticas resultantes se trasladan a los clientes empresariales y edge, estableciendo referencias de la industria e impulsando hacia adelante todo el mercado de RFID para centros de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

El Seguimiento de Activos Domina con un Auge del Monitoreo AmbientalEl seguimiento de activos aportó el 45,86% del tamaño del mercado de RFID para centros de datos en 2025 porque cada operador debe saber qué dispositivo está en cada rack en todo momento. El cambio de auditorías anuales a registros en tiempo real elimina los errores manuales y satisface a los auditores de inmediato. El monitoreo ambiental, sin embargo, captura la CAGR más sólida del 15,02% a medida que los clústeres de IA aumentan el riesgo térmico. Los sensores vinculados a redes RFID transmiten lecturas de temperatura y humedad con granularidad de rack, respaldando el enfriamiento dinámico y el ahorro de energía que puede reducir el PUE. Flujos de trabajo mejorados, como tickets de incidencias automáticos o indicadores de descomisionado, ahora se apoyan en los cambios de ubicación de los activos, lo que ilustra el alcance en expansión de la tecnología RFID más allá del inventario hacia el control operativo.

Las integraciones de seguridad añaden capas adicionales al hacer coincidir las credenciales de los empleados con los movimientos de activos, frustrando las amenazas internas. La automatización de flujos de trabajo está emergiendo como la próxima ola, donde los motores de IA predicen la demanda de repuestos o programan ventanas de mantenimiento basándose en señales RFID. Estos casos de uso en evolución amplían el alcance direccionable, asegurando que la diversificación de aplicaciones continúe impulsando el mercado de RFID para centros de datos.

Análisis Geográfico

Mercado de RFID para Centros de Datos en América del Norte

América del Norte concentró el 36,95% del mercado de RFID para centros de datos en 2025, beneficiándose de una infraestructura hiperscala madura, estrictas leyes de auditoría y una agresiva adopción de inteligencia artificial que exige una procedencia precisa de los activos. El plan de AWS de 10.000 millones de USD en Misisipi y los contratos federales multisitio garantizan volúmenes sostenidos de etiquetas. Los despliegues en el borde a lo largo de los corredores minoristas y de telecomunicaciones amplían aún más las oportunidades, especialmente a medida que la cobertura 5G acelera las necesidades de cómputo sensibles a la latencia. La convergencia regulatoria bajo marcos como el NIST SP-800 refuerza los impulsores de cumplimiento normativo, consolidando la RFID como el estándar de facto para la validación de activos.

Mercado de RFID para Centros de Datos en Asia-Pacífico

Asia-Pacífico escala aún más rápido con una CAGR del 15,21% gracias a construcciones a gran escala en China, Japón, India y el Sudeste Asiático. Sify Technologies por sí sola destinó 5.000 millones de USD a centros de datos de inteligencia artificial que requerirán millones de etiquetas desde su inicio. El aumento de los costos de construcción en Japón pone de manifiesto la escasez de terreno y energía, lo que impulsa a los operadores hacia bastidores de alta densidad que magnifican las necesidades de gestión térmica y aceleran la adopción de sensores. Las regulaciones locales se inclinan hacia la soberanía de los datos, lo que genera interés en etiquetas pasivas o semipasivas que almacenan datos localmente y limitan la telemetría activa.

Mercado de RFID para Centros de Datos en EMEA y América del Sur

Europa combina una base instalada significativa con complejas normativas de privacidad de datos. Las directivas de eficiencia energética exigen una monitorización granular, lo que hace que la RFID sea fundamental para la contabilidad de carbono. Sin embargo, los flujos de datos transfronterizos siguen siendo limitados, lo que da forma a arquitecturas que anonimizan o procesan localmente la telemetría de las etiquetas. Oriente Medio y África muestran una infraestructura en crecimiento en los países del Golfo, donde emergen campus alimentados por energías renovables, y América del Sur gana impulso a través del despliegue de regiones en la nube en Brasil y Chile. En conjunto, estos patrones de diversificación aseguran que el mercado global de RFID para centros de datos se mantenga en una trayectoria ascendente estructuralmente sólida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado está moderadamente concentrado: los cinco principales proveedores representan aproximadamente el 65% de los ingresos globales, lo que otorga un poder de negociación de nivel medio a los compradores y deja espacio para nuevos participantes. RF Code ancla el nicho de etiquetas activas a través de una base instalada de 3 millones de unidades vinculada a su software CenterScape, suministrando a operadores de hiperescala como Vodafone que exigen precisión submétrica. Zebra Technologies complementa el etiquetado pasivo con análisis en la nube; su unidad de Inteligencia y Seguimiento de Activos registró ingresos de USD 462 millones en el primer trimestre de 2025, un aumento del 18,4% interanual. Las fábricas verticales de Avery Dennison en México y Estados Unidos garantizan la resiliencia del suministro, una ventaja durante las recientes escaseces de semiconductores.

Las alianzas estratégicas amplían los alcances de los productos. La plataforma M-Trust de Zebra y Merck combina lectores portátiles con características antifalsificación para asegurar las cadenas de suministro farmacéuticas, una capacidad con relevancia adyacente en la gestión de repuestos para centros de datos. Identiv y Novanta codesarrollan paquetes integrados de lector e inlay para fabricantes de equipos originales del sector sanitario, lo que ilustra un giro más amplio hacia ofertas integrales. Mientras tanto, nuevos participantes como Acceliot aprovechan arquitecturas nativas de la nube, con lectores STARflex que operan en formaciones de rack denso sin caída de rendimiento. Su enfoque en análisis habilitados por IA amenaza los márgenes de software de los actores establecidos, lo que impulsa a las empresas consolidadas a redoblar sus esfuerzos en algoritmos predictivos.

Los mercados de capitales impulsan la expansión. Vantage Data Centers aseguró USD 9,2 mil millones en capital para acelerar su cartera de construcción, ampliando automáticamente los pedidos de hardware RFID para cada nueva sala. Los fabricantes de equipos originales en los nichos de lectores, antenas y middleware corteja a estos operadores con anticipación para integrar protocolos propietarios antes de la construcción. A medida que las innovaciones en sensores sin batería maduran, se espera que el campo competitivo se incline hacia los proveedores que ofrezcan soluciones holísticas de recolección de energía. La continua erosión de precios en las etiquetas garantiza que la diferenciación provenga de los ecosistemas de software, los análisis y la profundidad de la integración, dando forma a las futuras barreras competitivas en el mercado de RFID para centros de datos.

Líderes de la Industria de RFID para Centros de Datos

IBM Corporation

ZEBRA Technologies

Hewlett Packard Enterprise

GAO RFID

RF Code

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de RFID para Centros de Datos

- IBM Corporation

- Zebra Technologies Corp.

- Hewlett Packard Enterprise

- GAO RFID Inc.

- RF Code Inc.

- Alien Technology LLC

- Avery Dennison Corp.

- Omni-ID Ltd. (HID Global)

- Impinj Inc.

- NXP Semiconductors N.V.

- Honeywell International Inc.

- HID Global Corp.

- Vizinex RFID LLC

- InLogic Inc.

- Quanray Electronics Co. Ltd.

- SmartX Hub Inc.

- Invengo Information Tech. Co. Ltd.

- SATO Holdings Corp.

- Cisco Systems Inc.

- Johnson Controls (Cloudvue RFID)

- Tyco Integrated Security

Desarrollos Recientes de la Industria en el Mercado de RFID para Centros de Datos

- Marzo de 2025: Zebra Technologies y Merck KGaA presentaron la plataforma M-Trust, integrando el escáner TC58 de Zebra con las patentes de autenticación de Merck para mejorar la verificación de productos

- Febrero de 2025: Identiv y Novanta se asociaron para proporcionar soluciones integrales de lector e inlay RFID para fabricantes de equipos originales de dispositivos médicos

- Enero de 2025: Vantage Data Centers cerró una ronda de capital de USD 9,2 mil millones liderada por DigitalBridge y Silver Lake para acelerar las construcciones globales

- Enero de 2025: Honeywell y Verizon lanzaron un paquete combinado de hardware más 5G diseñado para agilizar la logística y que podría extenderse a los flujos de trabajo de centros de datos

- Enero de 2025: Sify Technologies presentó un plan de USD 5 mil millones para centros de datos de IA en toda India, expandiendo la demanda regional de seguimiento de activos RFID

- Diciembre de 2024: Avery Dennison exhibió innovaciones RFID en NRF 2025, destacando pilotos de productos conectados con JD Sports

Mercado de RFID para Centros de Datos Report Scope and Research Methodology

Definición y Cobertura del Mercado

Mordor Intelligence define el mercado de la RFID para centros de datos como todo el hardware, software y servicios relacionados que utilizan la identificación por radiofrecuencia para localizar, supervisar y proteger cualquier activo de TI o de las instalaciones ubicado dentro del perímetro físico de un centro de datos, independientemente de la propiedad o la clasificación por niveles. La cobertura abarca etiquetas, lectores, antenas, middleware y servicios de integración desplegados en centros de datos empresariales, de colocación, periféricos y de hiperescala de todo el mundo.

Exclusión del ámbito de aplicación: Quedan excluidas las soluciones de seguimiento aplicadas fuera del recinto del centro de datos (por ejemplo, RFID en almacenes o logística de entrada).

Segmentos Cubiertos en Este Informe

- Por Componente

- Hardware (Etiquetas, Lectores, Antenas)

- Software y Middleware

- Servicios (Integración, Soporte)

- Por Tipo de Etiqueta

- Pasiva

- Activa

- Por Tipo de Centro de Datos

- Colocación

- Operadores de Hiperescala/Proveedores de Servicios en la Nube

- Empresarial y Edge

- Por Aplicación

- Seguimiento de Activos e Inventario

- Monitoreo Ambiental y Térmico

- Seguridad y Control de Acceso

- Automatización de Flujos de Trabajo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Singapur

- Australia

- Malasia

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Entrevistas telefónicas y en línea con directores de operaciones de centros de datos, integradores de RFID, responsables de productos OEM de etiquetas y auditores regionales de Norteamérica, Europa, Asia-Pacífico y el Golfo validaron los umbrales de adopción, el promedio de etiquetas por rack, los precios de los servicios y las expectativas de amortización que no estaban claras en el material secundario.

Investigación documental

Nuestros analistas recopilaron datos fundamentales sobre capacidad y activos de fuentes públicas de primer nivel, como el censo anual de centros de datos del Uptime Institute, los informes sobre el estado de los centros de datos de AFCOM, los archivos de uso de energía de la Administración de Información Energética de EE.UU., los rastreadores de capacidad de la Asociación Europea de Centros de Datos y el registro de colocación IMDA de Singapur. Los libros blancos de las asociaciones comerciales, los informes 10-K de las empresas y los recuentos de patentes a los que se accede a través de Questel y Dow Jones Factiva completan las pistas sobre adopción y precios.

A continuación, se muestrearon las tendencias de hardware a nivel de envío utilizando los datos aduaneros de Volza, mientras que los artículos de investigación de IEEE Xplore y ASHRAE aclararon el rendimiento de las etiquetas dentro de los bastidores de alta densidad. Esta lista ilustrativa no es exhaustiva; numerosas fuentes adicionales, abiertas y de suscripción, sirvieron para verificar los datos y contextualizarlos.

Dimensionamiento y previsión del mercado

La reconstrucción descendente comenzó con los recuentos de bastidores instalados por región, convertidos a grupos de etiquetas potenciales mediante índices de penetración confirmados primarios y ajustados a los ciclos de sustitución. Para conciliar los totales, se superpusieron determinados roll-ups ascendentes con muestras de ASP multiplicadas por los envíos anuales de las declaraciones de los proveedores. Entre los principales impulsores del modelo se incluyen el crecimiento del espacio en blanco de los centros de datos, el promedio de etiquetas por rack, la deflación del precio de las etiquetas, la proporción de racks que requieren sensores ambientales, la frecuencia de las auditorías normativas y los proyectos de construcción a hiperescala. La previsión para 2025-2030 se generó a partir de una regresión multivariante, comparada con tres años de valores históricos. El análisis de escenarios puso a prueba los mandatos de eficiencia energética y los cambios en la densidad de servidores de IA.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de anomalías, revisiones inter pares y la aprobación de un analista senior. Los modelos se actualizan cada doce meses o antes cuando las fusiones, los cambios de tarifas o la escasez de silicio modifican sustancialmente los insumos, de modo que los clientes siempre reciben la última visión calibrada.

Cómo se Compara el Tamaño del Mercado de RFID para Centros de Datos de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas a menudo divergen porque las empresas favorecen diferentes límites de activos, curvas de precios de etiquetas y cadencias de actualización.

Nuestra alineación disciplinada del alcance, la modelización de doble cara y las actualizaciones anuales limitan estas variaciones. Otros factores clave de las diferencias son el recuento de solo hardware, el apilamiento agresivo de CAGR de mercados IoT adyacentes o las hipótesis de ASP no contrastadas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.300 millones de dólares (2025) | Inteligencia de Mordor | - |

| 1.490 millones de dólares (2024) | Consultoría global A | Excluidos los servicios, se aplica el límite máximo a los centros de datos medianos. |

| 2.270 millones de dólares (2023) | Analista industrial B | Utiliza los precios antiguos, omite las instalaciones periféricas y se actualiza cada tres años. |

Estos contrastes demuestran que el enfoque equilibrado y de trazado variable de Mordor produce una línea de base fiable que los clientes pueden replicar y defender cuando están en juego decisiones presupuestarias, de capacidad o de cumplimiento de normativas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de RFID para centros de datos?

El mercado de RFID para centros de datos está valorado en USD 2,59 mil millones en 2026 y se proyecta que alcance USD 4,65 mil millones en 2031.

¿Qué componente tiene la mayor cuota dentro del mercado de RFID para centros de datos?

Los elementos de hardware como etiquetas, lectores y antenas lideran con una cuota de ingresos del 55,12% porque cada implementación comienza con el etiquetado físico.

¿Por qué los operadores de hiperescala son los mayores adoptantes de RFID en los centros de datos?

Las instalaciones de hiperescala gestionan millones de activos distribuidos, por lo que dependen de la tecnología RFID para mantener la visibilidad en tiempo real y cumplir con estrictos requisitos de auditoría.

¿Qué tan rápido está creciendo la región de Asia-Pacífico en el mercado de RFID para centros de datos?

Asia-Pacífico se está expandiendo actualmente a una CAGR del 15,21%, impulsada por grandes inversiones en China, Japón e India.

¿Qué obstáculo técnico limita con más frecuencia el rendimiento de RFID en los racks de servidores densos?

Los gabinetes metálicos y la alta interferencia electromagnética crean zonas de sombra de RF que reducen la precisión de lectura, lo que a menudo requiere una colocación especializada de antenas.

¿Cómo beneficia a los operadores de centros de datos la integración de RFID con las plataformas DCIM?

La integración con DCIM automatiza la gestión de tickets, el mapeo térmico y el mantenimiento predictivo, lo que permite a los operadores reducir los costos de mano de obra y mejorar el tiempo de actividad.

Última actualización de la página el: