Tamaño y Participación del Mercado de Servidores de Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

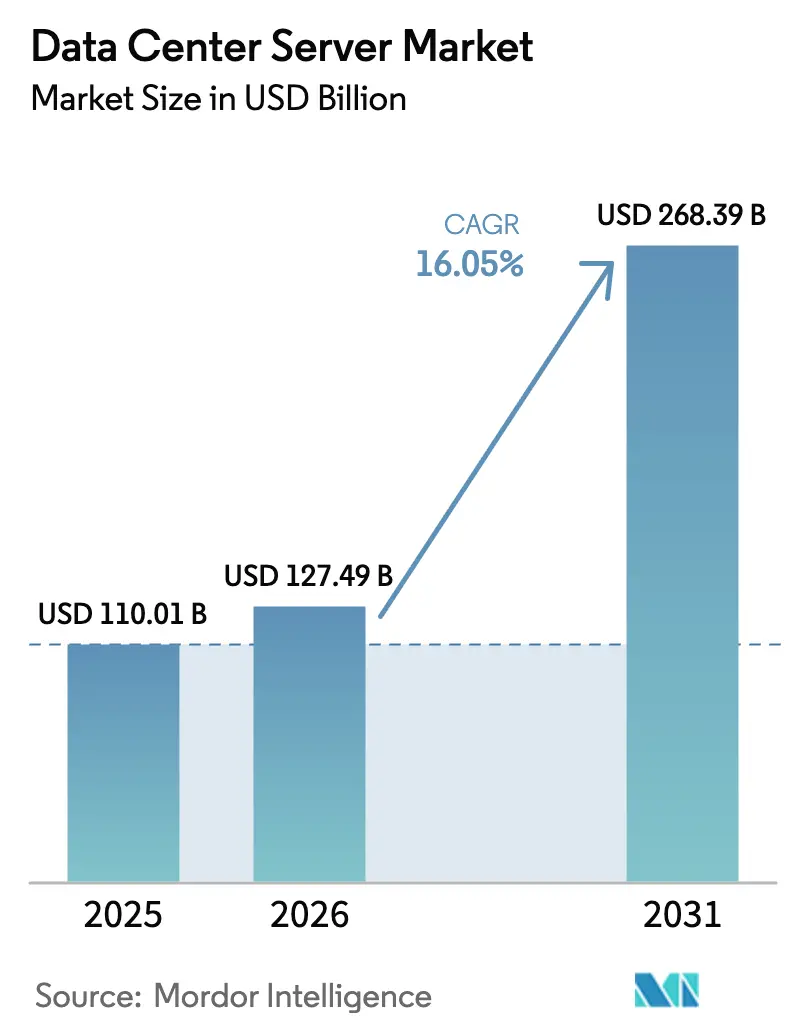

| Tamaño del Mercado (2026) | 127.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 268.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.05% CAGR |

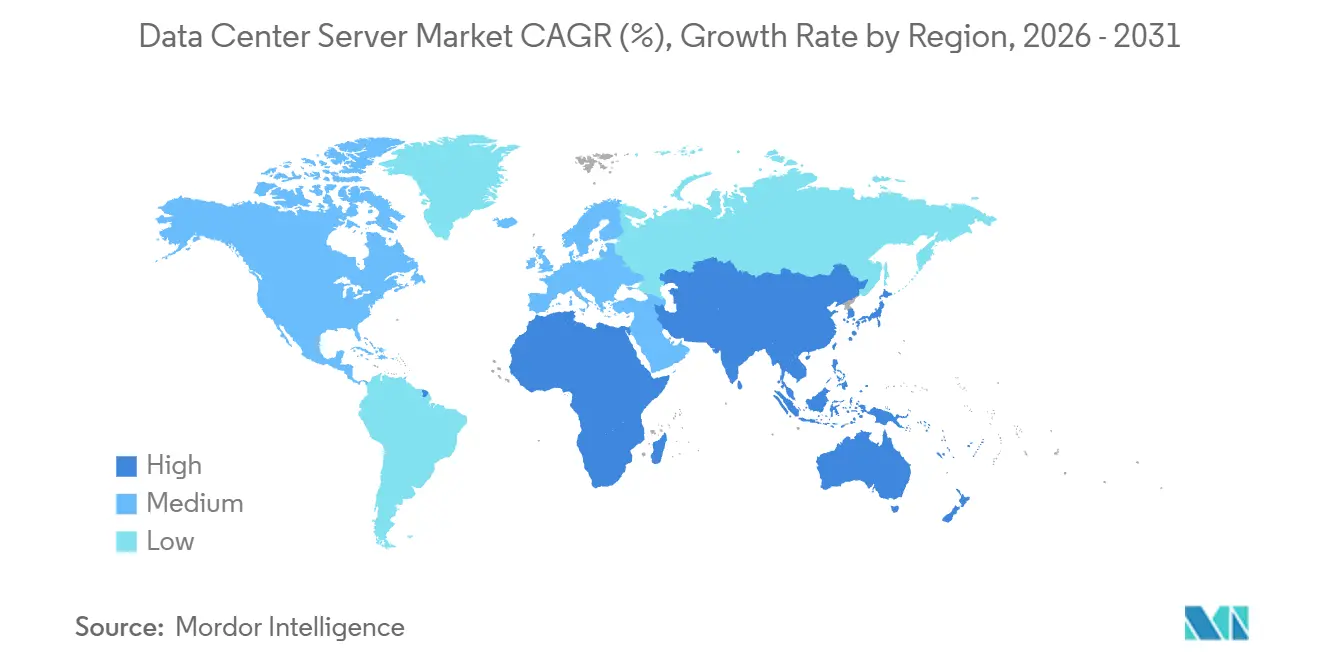

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

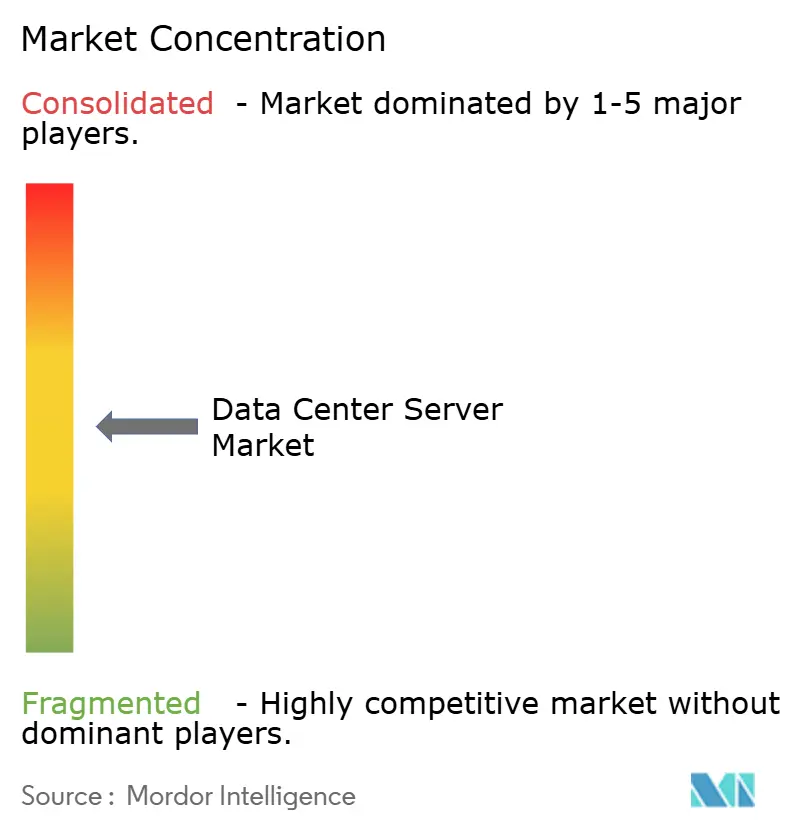

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores de Centros de Datos por Mordor Intelligence

Se espera que el tamaño del Mercado de Servidores de Centros de Datos aumente de 110,01 mil millones de USD en 2025 a 127,49 mil millones de USD en 2026 y alcance los 268,39 mil millones de USD en 2031, creciendo a una CAGR del 16,05% durante 2026-2031.

La escalada de las ejecuciones de entrenamiento de inteligencia artificial, la rápida expansión del borde y la adopción de la refrigeración líquida están acortando los ciclos de actualización y sustentando una demanda sólida. Los mandatos de IA soberana en Europa y Oriente Medio están fomentando los clústeres en las instalaciones propias, fragmentando el mercado de servidores de centros de datos y alejándolo de la concentración en la nube pública. Los operadores de hiperescala están estandarizando en bastidores de alta densidad de GPU que superan los 80 kilovatios, lo que obliga a los fabricantes de equipos originales a rediseñar los chasis en torno a la refrigeración líquida directa al chip. Las restricciones de suministro de memoria de alto ancho de banda están llevando a los operadores de hiperescala a asegurar contratos de componentes plurianuales, lo que, a su vez, estabiliza la visibilidad de los envíos a mediano plazo.

Conclusiones Clave del Informe

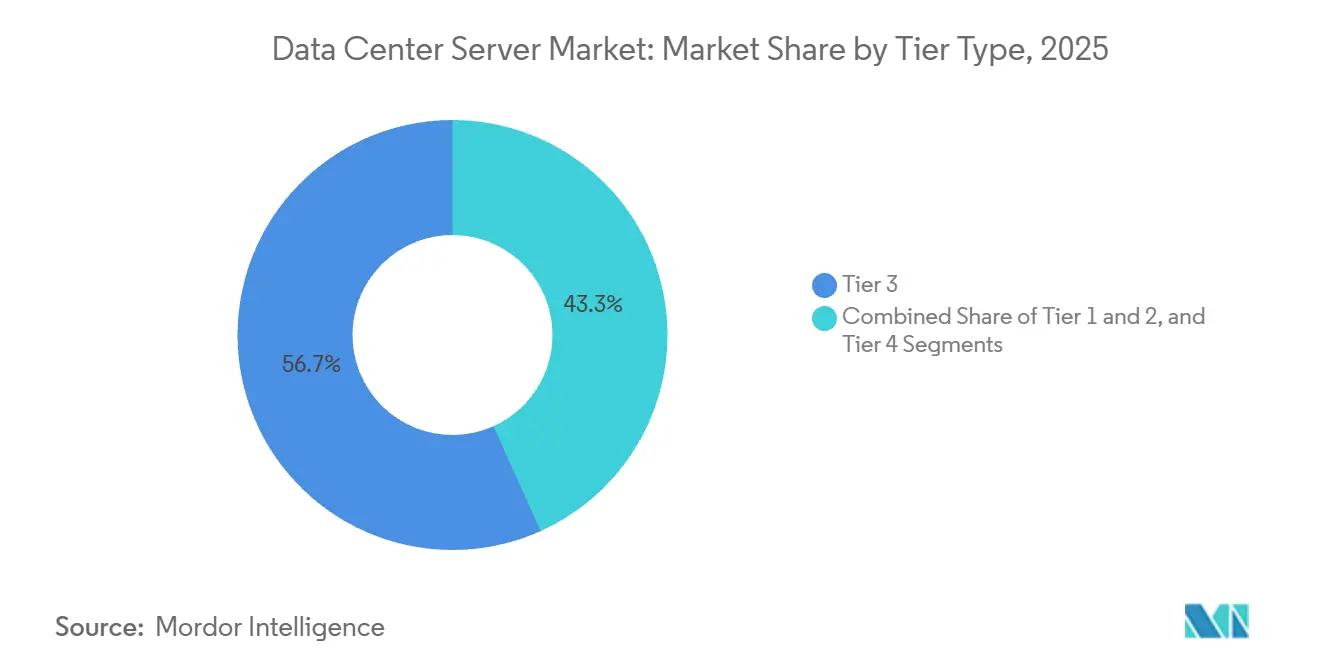

- Por tipo de nivel, las instalaciones de nivel 3 representaron el 56,72% de la participación en 2025, mientras que se proyecta que las instalaciones de nivel 4 crezcan a una CAGR del 17,54% hasta 2031.

- Por tamaño del centro de datos, los campus de hiperescala representaron el 58,94% de la participación en 2025 y avanzan a una CAGR del 17,48% durante 2026-2031.

- Por tipo de centro de datos, los proveedores de colocación representaron el 54,87% de la participación en 2025, mientras que los operadores de hiperescala y servicios en la nube se están expandiendo a una CAGR del 17,74% hasta 2031.

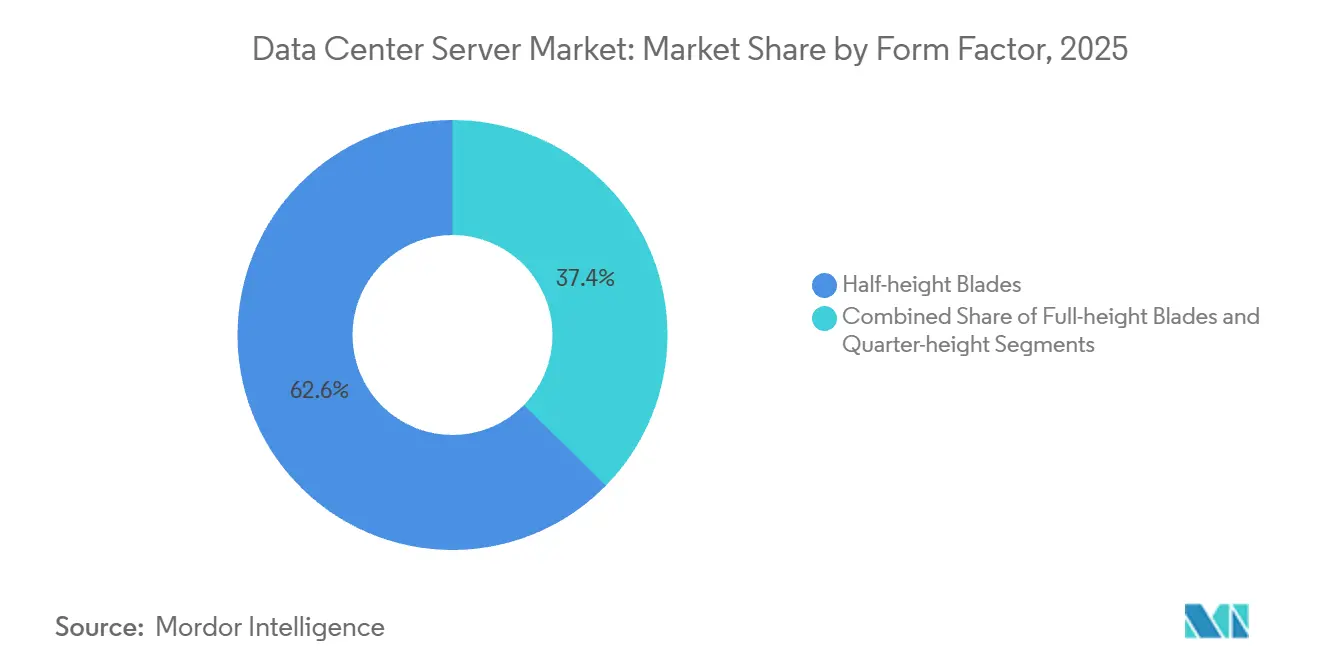

- Por factor de forma, los servidores de cuchillas de media altura representaron el 62,65% de la participación en 2025, mientras que los diseños de cuchillas de cuarto de altura y micro-cuchillas están aumentando a una CAGR del 17,86% hasta 2031.

- Por aplicación, las cargas de trabajo de inteligencia artificial y aprendizaje automático representaron el 37,76% de la participación en 2025, mientras que las plataformas de virtualización y nube privada están creciendo a una CAGR del 17,39% hasta 2031.

- Por geografía, América del Norte contribuyó con el 39,83% de la participación en 2025, mientras que Asia-Pacífico está preparada para registrar el crecimiento más rápido con una CAGR del 18,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servidores de Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Cargas de Trabajo de IA y Aprendizaje Automático que Demandan Servidores de Alta Densidad de GPU | +2.1% | Global con enfoque en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso en la Construcción de Centros de Datos de Hiperescala y Borde | +1.8% | Mercados principales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Diseños de Servidores Listos para Refrigeración Líquida que Permiten Bastidores de Más de 80 kW | +1.3% | América del Norte y Europa en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Servicios de Computación en la Nube | +1.0% | Global | Largo plazo (≥ 4 años) |

| Comercialización a Gran Escala de Redes 5G | +0.7% | Asia-Pacífico, Oriente Medio, metrópolis selectas de América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia Arquitecturas ARM y RISC-V para Reducir el Costo Total de Propiedad | +0.6% | Global con adopción temprana en hiperescala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Cargas de Trabajo de IA y Aprendizaje Automático que Demandan Servidores de Alta Densidad de GPU

Las ejecuciones de entrenamiento para modelos de lenguaje de gran escala ya involucran clústeres que superan los 10.000 aceleradores NVIDIA H100 o AMD MI300X, elevando la potencia de los bastidores a niveles que la refrigeración por aire convencional no puede soportar.[1]Jensen Huang, "Informes Financieros de NVIDIA," Relaciones con Inversores de NVIDIA, investor.nvidia.com Meta planea desplegar 350.000 GPU equivalentes a H100 para finales de 2026, lo que se traduce en aproximadamente 175 megavatios de carga incremental en menos de dos años.[2]Nick Clegg, "Informes Financieros de Meta Platforms," Relaciones con Inversores de Meta, investor.fb.com Microsoft aprovisionó clústeres de GPU dedicados en múltiples regiones de Azure para mantener una latencia de inferencia inferior a un segundo para los usuarios de GPT-4, lo que pone de relieve cómo los objetivos de latencia ahora impulsan la ubicación de los servidores con tanta fuerza como el costo.[3]Equipo de Azure de Microsoft, "Actualizaciones de Infraestructura de IA de Azure," azure.microsoft.com Los bastidores más antiguos centrados en CPU carecen del ancho de banda de memoria y la estructura NVLink necesarios para el entrenamiento multimodal, lo que está comprimiendo los ciclos de actualización. Por lo tanto, los proveedores de servidores están enviando bandejas de GPU con refrigeración líquida como configuraciones de referencia, reduciendo a la mitad los plazos de entrega y alineando el hardware con los calendarios de despliegue de los operadores de hiperescala.

Impulso en la Construcción de Centros de Datos de Hiperescala y Borde

Amazon Web Services se comprometió con 150 mil millones de USD hasta 2030 para nueva capacidad, lo que indica que el crecimiento de la demanda de cómputo está lejos de la saturación. Google está construyendo un campus de 1 gigavatio en la zona NEOM de Arabia Saudita que aprovecha la refrigeración con agua de mar para lograr una efectividad de uso de energía inferior a 1,1, lo que podría servir como modelo para los despliegues en zonas desérticas. Verizon ya opera 47 nodos de borde en todo Estados Unidos para soportar núcleos 5G independientes, cada uno albergando hasta 50 servidores de baja latencia. Los líderes de colocación están modernizando las salas heredadas con alimentaciones de 30 kilovatios para capturar la demanda de IA sin obligar a los inquilinos a arrendar suites completas. La convergencia de los modelos de hiperescala y borde está, por lo tanto, difuminando las clasificaciones de nivel tradicionales y reformando los criterios de adquisición.

Diseños de Servidores Listos para Refrigeración Líquida que Permiten Bastidores de Más de 80 kW

Dell envió más de 10.000 sistemas PowerEdge con refrigeración líquida en 2025 a clientes que ejecutan clústeres NVIDIA Blackwell que llevan los bastidores más allá de los 120 kilovatios. Las directrices de ASHRAE limitan las densidades sostenidas con refrigeración por aire cerca de los 20 kilovatios, por lo que los operadores deben adoptar soluciones líquidas o aceptar un menor número de servidores. Los intercambiadores de calor de puerta trasera de Lenovo eliminan el 80% del calor del servidor antes de que entre al pasillo, lo que permite a los clientes duplicar la densidad sin costosos enfriadores. Los métodos de inmersión están ganando participación en entornos de criptomonedas y HPC, aunque la reticencia empresarial persiste debido a preocupaciones de mantenimiento. La publicación de la norma IEC 63361 en 2024 estandarizó las fórmulas de refrigerante y la geometría de los conectores, acelerando la interoperabilidad entre múltiples proveedores.

Adopción de Servicios de Computación en la Nube

Los ingresos de IaaS de nube pública superaron los 200 mil millones de USD en 2025, aunque las empresas están adoptando cada vez más diseños híbridos que mantienen las cargas de trabajo sensibles en las instalaciones propias mientras se expanden a la nube para los picos. Las normas de residencia de datos de India y Brasil exigen que ciertos registros permanezcan dentro de las fronteras nacionales, lo que fomenta los clústeres de servidores regionales. Los tres grandes operadores de hiperescala están lanzando zonas locales en metrópolis secundarias para ofrecer una latencia inferior a 10 milisegundos respetando los mandatos de soberanía. La orquestación de contenedores eleva la utilización de los servidores del histórico 20% a aproximadamente el 55%, retrasando los ciclos de actualización incluso cuando los ingresos totales aumentan. Los bancos están repatriando las cargas de trabajo de modelado de riesgos tras descubrir que las tarifas de salida de la nube pública pueden superar el millón de USD al mes para conjuntos de datos a escala de petabytes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para Componentes Avanzados de Servidores (HBM, GPU) | -1.2% | Global con exposición aguda en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del Gasto de Capital para la Construcción de Centros de Datos | -0.9% | América del Norte, Europa, metrópolis de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de Riesgos de Ciberseguridad y Ransomware | -0.5% | Global | Mediano plazo (2-4 años) |

| Restricciones de la Red Eléctrica y Retrasos en los Permisos en Metrópolis de Primer Nivel | -0.4% | América del Norte, Europa, ciudades selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para Componentes Avanzados de Servidores

La producción de HBM sigue concentrada en SK Hynix y Micron, lo que resulta en plazos de entrega de 40 semanas para los servidores NVIDIA H200 y esperas de 52 semanas para los sistemas Blackwell. SK Hynix elevó los rendimientos de HBM3e al 70%, aunque la capacidad está completamente reservada hasta mediados de 2026. NVIDIA asigna chips a los clientes que se comprometen previamente con volúmenes plurianuales, dejando de lado a los proveedores de nivel medio que carecen de dicha escala. Las líneas de empaquetado CoWoS de TSMC operan por encima del 95% de utilización sin que se espere alivio hasta finales de 2026. Como resultado, los servidores optimizados para IA tienen primas del 25%-30%, erosionando los márgenes de los propietarios de colocación sujetos a contratos de tarifa fija.

Aumento del Gasto de Capital para la Construcción de Centros de Datos

Los terrenos cerca de las subestaciones de Dominion Energy en el norte de Virginia se vendieron a 2 millones de USD por acre en 2025 frente a 650.000 USD en 2019, triplicando los costos de ubicación. Los ciclos de permisos en Fráncfort y Ámsterdam ahora superan los 24 meses porque los municipios examinan el uso del agua y el impacto acústico. Equinix informó que los costos de construcción de centros de datos por megavatio aumentaron un 18% interanual debido a la inflación del acero y las modernizaciones de refrigeración líquida. Los operadores están contrarrestando esto convirtiendo fábricas en terrenos ya desarrollados donde la energía está preinstalada, reduciendo el tiempo de construcción de 30 meses a 14 meses. Los módulos prefabricados se despliegan en 90 días, aunque el desembolso de efectivo inicial sigue siendo un 15% más alto que las instalaciones construidas de forma convencional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: Las Preferencias de Redundancia Reconfiguran el Gasto

Los sitios de nivel 3 dominaron el mercado de servidores de centros de datos, representando el 56,72% del mercado en 2025, ya que las empresas buscaban redundancia sin el costo total del mantenimiento concurrente. La adopción del nivel 4 se está acelerando a una CAGR del 17,54%, impulsada por empresas financieras y del sector salud que enfrentan crecientes penalizaciones por tiempo de inactividad. El Instituto Uptime señaló que el 23% de los nuevos proyectos en 2025 solicitaron la certificación de nivel 4, nueve puntos más que en 2023. Las instalaciones de alta especificación integran fuentes de alimentación duales y circuitos de refrigeración independientes, añadiendo entre 800 y 1.200 USD por servidor, pero protegiéndose contra fallos de ruta única. Los entornos de nivel 1 y nivel 2 persisten en el borde, donde las interrupciones breves son tolerables y los presupuestos de gasto de capital siguen siendo ajustados.

Está surgiendo una divergencia arquitectónica paralela a medida que los operadores de hiperescala despliegan esquemas de resiliencia personalizados que eluden las etiquetas de nivel tradicionales, enrutando las cargas de trabajo entre zonas en menos de 200 milisegundos. Las directrices de resiliencia operativa del Comité de Basilea están empujando a los bancos hacia los mínimos de nivel 3, influyendo indirectamente en las decisiones de adquisición de servidores. Los propietarios de colocación están adoptando sistemas de SAI modulares que escalan la capacidad de forma incremental, alineando el flujo de caja con el crecimiento incierto de los inquilinos.

Por Tamaño del Centro de Datos: El Dominio de la Hiperescala Altera la Combinación de Canales

Los campus de hiperescala capturaron el 58,94% de la participación de mercado en 2025, lo que subraya cómo los clústeres de entrenamiento de IA favorecen las instalaciones que superan los 46.000 metros cuadrados. El segmento registra una CAGR del 17,48% hasta 2031 a medida que Meta y Microsoft encargan parques a escala de gigavatios. Las grandes salas regionales llenan el vacío para los proveedores de nube de segundo nivel, mientras que las instalaciones medianas apoyan la colocación del mercado medio. Los sitios de borde pequeños, aunque numerosos, contribuyen modestamente al tamaño del mercado de servidores de centros de datos porque tienen recuentos de servidores limitados.

Los fabricantes de equipos originales están reorganizando los equipos de ventas en torno a las cuentas de hiperescala que demandan placas personalizadas, firmware propietario y logística justo a tiempo. Los fabricantes de diseño original como Quanta y Wistron están intercambiando margen por volumen, entregando trimestres de 50.000 unidades a clientes en la nube. Las medianas empresas se inclinan por la infraestructura convergente que simplifica el despliegue pero aumenta la dependencia del proveedor. Los operadores de borde prefieren cuchillas robustas clasificadas para temperaturas industriales, un nicho dominado por proveedores especializados.

Por Tipo de Centro de Datos: La Integración Vertical Gana Impulso

La colocación mantuvo el 54,87% de la participación de mercado en 2025, aunque los operadores de hiperescala y nube están creciendo más rápido a una CAGR del 17,74% a medida que buscan el control total de los sistemas mecánicos. Amazon ya opera más de 100 sitios de propiedad total, lo que permite el despliegue de procesadores Graviton personalizados sin negociación con el propietario. Las empresas de colocación ahora ofrecen salas de hiperescala flexible donde los inquilinos gestionan sus propios enfriadores, difuminando la decisión de arrendar frente a construir. Las empresas están acelerando el gasto en instalaciones propias a través de dispositivos como Oracle Cloud@Customer para cumplir con las normas de residencia de datos.

La orquestación definida por software eleva la utilización por encima del 60% en las flotas de operadores de hiperescala, mientras que las ratios empresariales se mantienen cerca del 30%. Los propietarios de colocación despliegan herramientas de planificación de capacidad impulsadas por IA para anticipar la expansión de los inquilinos, reduciendo el tiempo de aprovisionamiento de semanas a días. Los sistemas hiperconvergentes son populares entre los compradores del mercado medio que priorizan la simplicidad sobre la flexibilidad de múltiples proveedores.

Por Factor de Forma: Las Micro-cuchillas se Aceleran en el Borde

Las cuchillas de media altura representaron el 62,65% de la participación de mercado en 2025, equilibrando la densidad y la capacidad de mantenimiento dentro de los chasis empresariales. Los diseños de cuchillas de cuarto de altura y micro-cuchillas avanzan a una CAGR del 17,86% hasta 2031 a medida que las empresas de telecomunicaciones despliegan funciones de núcleo 5G en gabinetes con espacio limitado. Las cuchillas de altura completa siguen siendo prevalentes en los clústeres de alto rendimiento debido a la capacidad de NVMe y doble zócalo. La plataforma MX de Dell mezcla alturas de cuchillas dentro de un mismo chasis, facilitando la transición de cargas centradas en CPU a cargas aumentadas con IA.

Los servidores AirFrame de Nokia utilizan cuchillas de cuarto de altura para co-ubicar el cómputo con el equipo de radio, reduciendo la latencia por debajo de cinco milisegundos. Las cuchillas basadas en ARM ofrecen un 40% menos de potencia por hilo que los incumbentes x86, ahorrando gastos generales de refrigeración y extendiendo la autonomía de la batería. La adopción de micro-cuchillas en cachés de nivel web y de contenido subraya cómo la industria de servidores de centros de datos se está fragmentando en torno a economías específicas de carga de trabajo en lugar de plataformas universales.

Por Aplicación: La Repatriación Impulsa el Repunte de la Virtualización

Las cargas de trabajo de IA y aprendizaje automático representaron el 37,76% de la participación de mercado en 2025, aunque las plataformas de virtualización están creciendo a una CAGR del 17,39% a medida que las empresas retiran cargas de trabajo de las nubes públicas. La base instalada de vSphere de VMware se expandió un 12% en 2026, su crecimiento más rápido en siete años. La computación de alto rendimiento está convergiendo con la IA, con las industrias farmacéutica y financiera combinando simulación y aprendizaje profundo en tejidos de GPU compartidos. Los servidores centrados en almacenamiento optimizados para unidades de alta densidad se están proliferando dentro de los archivos de hiperescala que alimentan las canalizaciones de entrenamiento de IA.

Las tareas de inferencia están migrando a nodos de borde equipados con aceleradores de menor consumo, como AWS Inferentia, distribuyendo las capacidades de IA más cerca de los usuarios. Las unidades de almacenamiento computacional descargan el cifrado y la compresión en el SSD, aumentando el rendimiento y liberando ciclos de CPU. El mercado de servidores de centros de datos, por lo tanto, equilibra la demanda centrada en IA con un renacimiento de la virtualización que prioriza la soberanía de los datos y el costo predecible.

Análisis Geográfico

América del Norte representó el 39,83% de la participación de mercado en 2025, impulsada por el gasto de capital de hiperescala y los primeros despliegues de refrigeración líquida. La región se beneficia de redes eléctricas maduras, fibra abundante e incentivos fiscales que compensan el aumento de los costos del suelo. Los requisitos de nube soberana son modestos, por lo que la colocación multiinquilino sigue siendo atractiva para las empresas que buscan adiciones rápidas de capacidad. Sin embargo, los retrasos en los permisos en el norte de Virginia y California están alargando los plazos de construcción, empujando a los operadores hacia alternativas en el Medio Oeste y el Oeste Montañoso con aprobaciones de interconexión más rápidas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,01% hasta 2031. China está priorizando a los proveedores de servidores nacionales tras los controles de exportación que limitaron el acceso a las GPU de última generación, redirigiendo la demanda hacia las plataformas de Inspur y Huawei. El plan de incentivos vinculados a la producción de India está atrayendo plantas de ensamblaje de Foxconn y Wistron, reduciendo los aranceles de importación y acortando los plazos de entrega para los proveedores de nube locales. Japón concentra las inversiones en Tokio y Osaka debido a la proximidad a los cables y las redes eléctricas resilientes, mientras que las ciudades regionales luchan con los límites de capacidad.

Europa se está estabilizando a medida que los mandatos de energía renovable animan a los operadores de hiperescala a expandirse en los países nórdicos e Irlanda, donde la energía hidráulica y eólica reduce la intensidad de carbono. Las estrictas regulaciones sobre el uso del agua en Fráncfort y Ámsterdam empujan a los desarrolladores hacia la refrigeración de circuito cerrado y las conversiones de terrenos ya desarrollados. Oriente Medio y África son corredores emergentes a medida que Arabia Saudita y los Emiratos Árabes Unidos se comprometen con más de 50 mil millones de USD para infraestructura digital que diversifica las economías alejándolas de los hidrocarburos. América del Sur sigue siendo comparativamente pequeña, aunque la ley de protección de datos de Brasil está estimulando los despliegues locales para evitar las transferencias de datos transfronterizas. El naciente mercado de servidores de África se concentra en Sudáfrica y Nigeria, donde los sistemas híbridos de diésel-solar mitigan las redes eléctricas poco fiables, aunque el costo total supera los parámetros de referencia de los mercados desarrollados hasta en un 40%.

Panorama Competitivo

El mercado de servidores de centros de datos exhibe una fragmentación moderada, con los cinco principales fabricantes de equipos originales de marca como Dell Technologies, Hewlett Packard Enterprise, Lenovo, Inspur, Cisco y otros, mientras que los fabricantes de diseño original aseguran más del 30% de los volúmenes de hiperescala. Los nuevos participantes basados en ARM como Ampere Computing y Qualcomm-Ventana están conquistando posiciones en el nivel web donde la potencia por hilo impulsa las decisiones de compra. NVIDIA está integrando sistemas completos bajo sus marcas DGX y HGX, comprimiendo el margen de los fabricantes de equipos originales en las configuraciones de alta densidad de GPU.

La adquisición de VMware por parte de Broadcom agrupa cómputo, redes y virtualización en paquetes de suscripción que podrían vincular a los clientes a compromisos plurianuales. AMD está ganando participación en inferencia con la arquitectura de chiplets MI300X que ofrece un rendimiento por dólar convincente en comparación con los rivales monolíticos. Las solicitudes de patentes para químicas de fluidos de inmersión y conectores líquidos de acoplamiento ciego aumentaron un 40% en 2024, ilustrando una carrera de innovación liderada por especialistas como CoolIT Systems y Asetek. Las oportunidades de espacio en blanco persisten en los subsistemas de refrigeración llave en mano, un área donde los fabricantes de equipos originales incumbentes carecen de profundidad interna y, por lo tanto, se asocian con proveedores de nicho.

Las hojas de ruta de los proveedores enfatizan cada vez más la telemetría definida por software que optimiza la energía, la temperatura y la programación de trabajos, elevando el firmware y la orquestación como palancas competitivas. Lenovo ha formalizado un portafolio conjunto con NVIDIA que acopla los servidores ThinkSystem al software DGX para implementaciones de IA simplificadas. Dell está integrando la refrigeración líquida en toda su línea XE para mantener el liderazgo en densidad, mientras que GreenLake de HPE agrupa las supercomputadoras Cray con modelos de consumo por suscripción. La asociación de Inspur con Alibaba Cloud para co-desarrollar servidores ARM subraya la cambiante combinación de arquitecturas en China.

Líderes de la Industria de Servidores de Centros de Datos

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group Limited

Fujitsu Limited

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: NVIDIA anunció la arquitectura de GPU Rubin, con memoria HBM4 en un nodo de 3 nanómetros, con producción prevista para 2027.

- Enero de 2026: Amazon Web Services confirmó una expansión de capacidad global de 150 mil millones de USD hasta 2030.

- Diciembre de 2025: Dell Technologies presentó el PowerEdge XE9680L con refrigeración líquida que soporta ocho GPU NVIDIA H200 en un chasis de 6U.

- Noviembre de 2025: Qualcomm completó la adquisición de Nuvia y comenzó a enviar procesadores de servidor basados en Oryon a los operadores de hiperescala.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de servidores para centros de datos como los ingresos totales a precio de fábrica generados por nodos de cómputo de bastidor, blade, torre, micro y con acelerador intensivo de nueva fabricación que alimentan instalaciones de colocación, hiperescala, empresariales y de borde. Según los analistas de Mordor Intelligence, estos servidores integran procesadores, memoria, almacenamiento integrado e interfaces de red, y se venden en configuración bare-metal o preconfigurados para virtualización, AI/ML, HPC y cargas de trabajo de TI tradicionales.

El hardware reacondicionado, los dispositivos de almacenamiento puramente dedicados y los servicios gestionados por terceros quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño del Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos de Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Centro de Datos de Hiperescala/Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y de Borde

- Por Factor de Forma

- Cuchillas de Media Altura

- Cuchillas de Altura Completa

- Cuchillas de Cuarto de Altura / Micro-cuchillas

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Pasarelas de Borde / IoT

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de centros de datos, gerentes de producto de OEM, integradores de refrigeración líquida y responsables de adquisiciones de colocación en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas interacciones aclararon las densidades de bastidor en el mundo real, las tasas de incorporación de GPU y los ciclos de actualización, que luego combinamos con los hallazgos secundarios para cerrar las brechas de información y probar la elasticidad de los supuestos.

Investigación documental

Primero creamos una base de evidencia fundamental utilizando conjuntos de datos abiertos de organismos como la U.S. Energy Information Administration, Eurostat, JRC EU Data Center Inventory, China Academy of Information and Communications Technology y la Korea Copyright Commission, que publican estadísticas de envíos, consumo de energía y recuentos de instalaciones. Las publicaciones de asociaciones comerciales, los documentos técnicos de OCP Foundation, los estudios de interrupciones del Uptime Institute y los benchmarks del Open19 Project nos ayudaron a identificar las tasas de migración de factores de forma. Los informes 10-K de las empresas, los registros de densidad de bastidores y las divulgaciones de CAPEX de los hiperescaladores complementaron estas fuentes. Las bases de datos de pago a las que Mordor está suscrito, incluidas D&B Hoovers para los estados financieros de proveedores y Dow Jones Factiva para el flujo de operaciones, ofrecieron una triangulación adicional. Esta lista es ilustrativa, no exhaustiva; se consultaron muchos otros repositorios para la validación.

Una segunda revisión sintetizó análisis de patentes de Questel, registros de importación-exportación de Volza e informes de aduanas regionales para refinar los flujos de unidades y los precios de venta promedio, enriqueciendo nuestras verificaciones cruzadas ascendentes.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la producción nacional más los balances de importación-exportación, reconstruyendo el conjunto de demanda de 2025. Las consolidaciones ascendentes selectivas de los envíos de los principales OEM y los conjuntos de ASP × volumen muestreados validan y ajustan los totales. Variables clave como el CAPEX anual de los hiperescaladores, la potencia promedio de bastidor (kW), la duración del ciclo de actualización de servidores, la penetración de incorporación de GPU y los recuentos de instalaciones de borde alimentan una regresión multivariante que impulsa la perspectiva 2025-2030. El análisis de escenarios incorpora las restricciones de la red eléctrica y la elasticidad del suministro de silicio antes de finalizar los resultados.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza en múltiples etapas frente a rastreadores de capacidad independientes e índices de consumo de energía. Los revisores senior señalan las anomalías, y cualquier varianza material desencadena un nuevo contacto con las fuentes. Los informes se actualizan anualmente; las actualizaciones intermedias siguen los puntos de inflexión regulatorios o tecnológicos más importantes, lo que garantiza que los clientes reciban nuestra línea de base más actualizada.

Por qué la línea de base de servidores para centros de datos de Mordor es confiable

Las cifras publicadas divergen porque las empresas eligen diferentes clases de servidores, supuestos de ASP y horizontes de actualización. El alcance disciplinado de Mordor, la frecuente cadencia de actualización y la validación de doble vía moderan los planes de construcción en la nube excesivamente optimistas y los despliegues de borde subreportados.

Comparativa de estimaciones recientes

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 110.0 B (2025) | Mordor Intelligence | - |

| USD 59.31 B (2025) | Global Consultancy A | Omite microservidores desplegables en el borde y se basa únicamente en fuentes documentales |

| USD 78.87 B (2024) | Industry Research House B | Utiliza un año base más antiguo y un único benchmark de ASP, con cobertura limitada de hiperescala |

| USD 98.50 B (2024) | Media Portal C | Excluye las unidades de alta densidad de GPU y refrigeradas por líquido, y se centra en diseños de bastidor x86 |

Estos contrastes muestran que cuando el alcance y los insumos se reducen, los totales disminuyen. Al seleccionar el espectro completo de tipos de servidores, aplicar ASP específicos por región y actualizar anualmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servidores de centros de datos en 2026?

El mercado de servidores de centros de datos alcanzó los 127,49 mil millones de USD en 2026.

¿Qué CAGR se pronostica para el mercado global de servidores de centros de datos entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 16,05% durante 2026-2031.

¿Qué región se espera que registre el crecimiento más rápido en ingresos por servidores hasta 2031?

Asia-Pacífico lidera con una CAGR del 18,01% impulsada por la autosuficiencia en semiconductores y los mandatos de localización de datos.

¿Qué tamaño tenía el segmento de hiperescala del mercado de servidores de centros de datos en 2025?

Los campus de hiperescala capturaron el 58,94% de los ingresos globales por servidores en 2025.

¿Por qué están ganando impulso los servidores listos para refrigeración líquida?

Los bastidores de alta densidad de GPU ahora superan los 80 kilovatios, haciendo que la refrigeración líquida sea esencial para gestionar las cargas térmicas que los sistemas de aire no pueden manejar de forma económica.

¿Cuál es el principal cuello de botella de componentes que afecta las entregas de servidores de IA?

La producción limitada de memoria de alto ancho de banda extiende los plazos de entrega de los servidores equipados con GPU hasta 52 semanas.

Última actualización de la página el: