Tamaño y Cuota del Mercado de Centros de Datos de Los Ángeles

Visión General del Mercado

| Período de Estudio | 2021 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

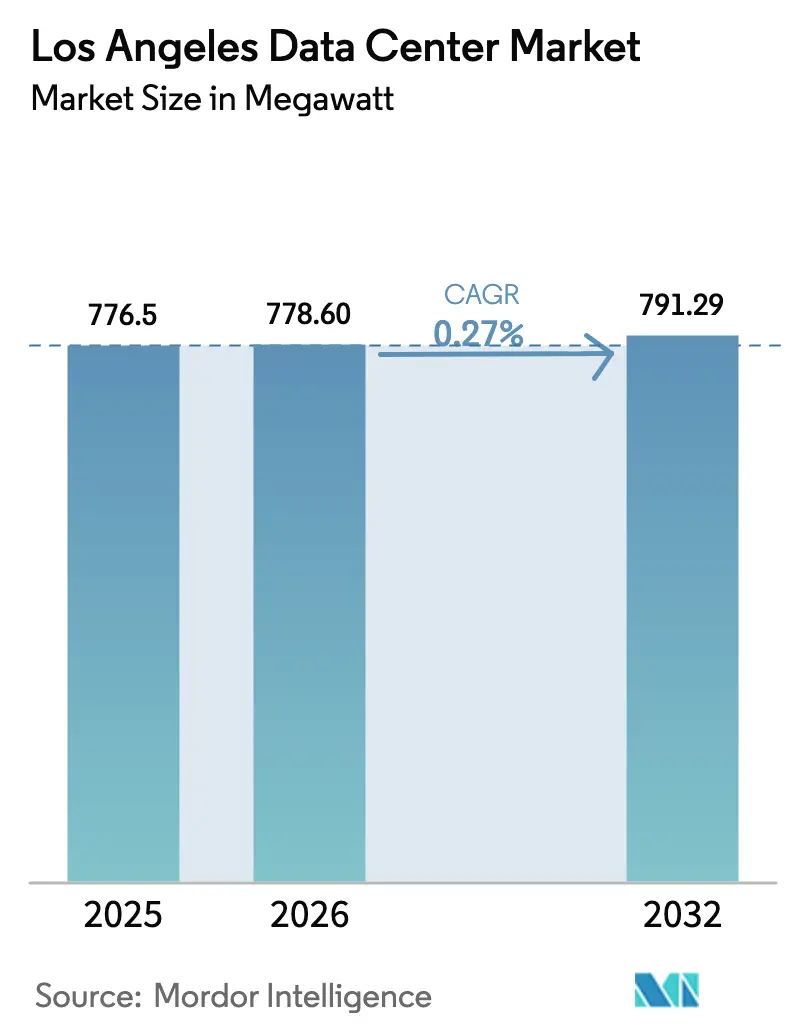

| Tamaño del mercado en el año base (2025) | 776.5 megavatio |

| Volumen del Mercado (2026) | 778.60 megavatio |

| Volumen del Mercado (2032) | 791.29 megavatio |

| Tasa de crecimiento (2026 - 2032) | 0.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Los Ángeles por Mordor Intelligence

El tamaño del mercado de centros de datos de Los Ángeles fue valorado en 776,5 MW en 2025 y se estima que crecerá desde 778,6 MW en 2026 hasta alcanzar 791,29 MW en 2032, a una CAGR del 0,27% durante el período de previsión (2026-2032). Este modesto crecimiento global contrasta marcadamente con el papel estratégico de la ciudad como centro de interconexión transpacífica y como capital del entretenimiento de América del Norte, dos factores que continúan anclando la demanda incluso cuando las adiciones de capacidad se mantienen modestas. Los requisitos de hiperescala centrados en inteligencia artificial, las cargas de trabajo de renderizado de entretenimiento y los aterrizajes de cables submarinos en la Costa Oeste están impulsando compras incrementales de energía, mientras que la escasez de interconexiones de transmisión de 230 kV, las primas de diseño sísmico y las largas colas de suministro eléctrico frenan las grandes nuevas construcciones. Los operadores con instalaciones heredadas en el centro de la ciudad aprovechan las asignaciones de servicios públicos existentes y los densos ecosistemas de operadores para superar a los nuevos participantes en los emergentes clústeres suburbanos. En conjunto, estas fuerzas contrapuestas sustentan un mercado que crece lentamente en capacidad agregada, pero que sigue siendo crítico para las cargas de trabajo sensibles a la latencia que atraviesan tanto las rutas nacionales como las de Asia-Pacífico.

Conclusiones Clave del Informe

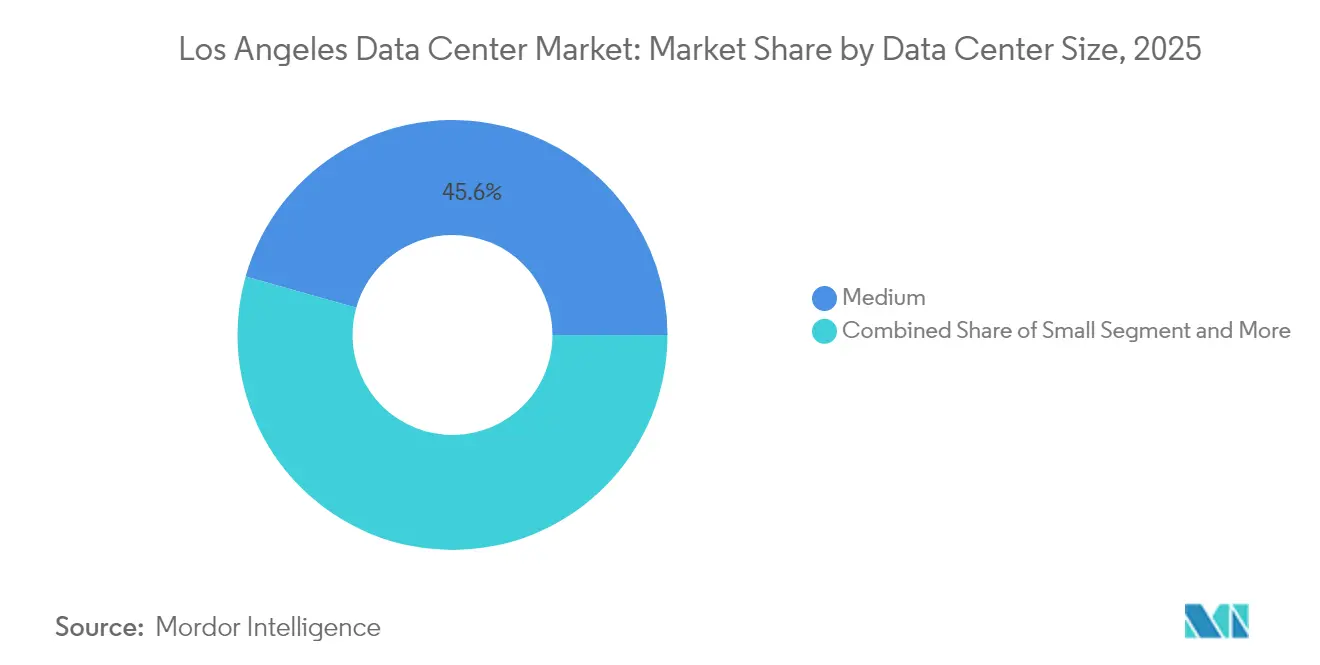

- Por tamaño de centro de datos, las instalaciones de 20 a 50 MW lideraron con el 45,62% de la cuota del mercado de centros de datos de Los Ángeles en 2025, mientras que se prevé que los despliegues de escala mega superiores a 50 MW se expandan a una CAGR del 0,96% hasta 2032.

- Por estándar de nivel, la infraestructura de Nivel III dominó con una cuota del 63,25% del tamaño del mercado de centros de datos de Los Ángeles en 2025, mientras que se proyecta que las instalaciones de Nivel IV avancen a una CAGR del 2,08% hasta 2032.

- Por absorción, la colocación minorista representó el 57,65% del tamaño del mercado de centros de datos de Los Ángeles en 2025; la utilización de hiperescala está aumentando a una CAGR del 2,37% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Los Ángeles

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda de tramos de hiperescala centrados en inteligencia artificial | +0.8% | Global, concentrada en el área metropolitana de Los Ángeles | Mediano plazo (2 a 4 años) |

| Aumento de las cargas de trabajo de renderizado cinematográfico y transmisión en línea | +0.4% | Cuenca de Los Ángeles, corredor de Hollywood | Corto plazo (≤ 2 años) |

| Aterrizajes de cables submarinos en la Costa Oeste (Hawaiki Nui, CAP-1) | +0.3% | Conectividad con la Cuenca del Pacífico, puntos de aterrizaje en Los Ángeles | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía de solar a escala de servicios públicos de 400 MW + BESS en el sur de California | +0.2% | Territorio de Southern California Edison | Mediano plazo (2 a 4 años) |

| Revitalización de estudios de sonido de Hollywood infrautilizados como centros de datos de borde | +0.1% | Hollywood, Burbank, Culver City | Corto plazo (≤ 2 años) |

| Incentivos estatales del "Plan de Red Limpia de Los Ángeles 2045" para micro-reactores nucleares modulares pequeños en sitio | +0.1% | Territorio de servicio de LADWP | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de tramos de hiperescala centrados en inteligencia artificial

Los bastidores refrigerados por líquido que superan los 50 kW son ahora estándar en las nuevas construcciones, ya que los clústeres de entrenamiento de GPU reconfiguran los parámetros de diseño de las instalaciones. Digital Realty introdujo la refrigeración líquida directa en toda su presencia en Los Ángeles en mayo de 2024, eliminando las limitaciones térmicas de los sistemas CRAC heredados.[1]Swinhoe Dan, "Digital Realty Launches Direct Liquid Cooling Offering," Data Center Dynamics, datacenterdynamics.com Equinix siguió con una empresa conjunta de 15.000 millones de USD que asigna más de 1,5 GW de energía de hiperescala a las principales áreas metropolitanas de EE. UU., incluida Los Ángeles. Los plazos de adquisición refuerzan las ventajas del pionero: las Unidades de Distribución de Refrigeración promedian ahora 25 semanas, lo que limita a los nuevos participantes para escalar al ritmo exigido por los inquilinos de inteligencia artificial. En conjunto, estos factores elevan el mercado de centros de datos de Los Ángeles como un pilar de infraestructura de inteligencia artificial para las cargas de trabajo que conectan América del Norte y Asia-Pacífico.

Aumento de las cargas de trabajo de renderizado cinematográfico y transmisión en línea

La Suite de Producción de Medios nativa en la nube de Netflix gestiona hasta 700 TB por título, eliminando los soportes físicos y requiriendo nodos de borde cercanos a los estudios de Hollywood.[2]Netflix Technology Blog, "Globalizing Productions with Netflix's Media Production Suite," netflixtechblog.com Warner Bros. se comprometió a invertir 500 millones de USD para ampliar 16 estudios de sonido, lo que demuestra que los operadores de estudios consideran el cómputo local como indispensable. Los videojuegos añaden una demanda paralela; la plataforma de deportes electrónicos de Riot Games mueve 3,2 PB en menos de 30 minutos durante los torneos, reforzando los patrones de tráfico sensibles a la latencia. Estos flujos de trabajo se traducen en consumos de energía sostenidos para los nodos de borde dentro de la Cuenca de Los Ángeles.

Aterrizajes de cables submarinos en la Costa Oeste (Hawaiki Nui, CAP-1)

El cable JUNO entregará 350 Tbps desde Japón hasta Los Ángeles, mientras que Southern Cross NEXT conecta la ciudad directamente con Sídney a 72 Tbps, ambos aumentando el valor del área metropolitana como puerta de entrada al Pacífico. El Centro Municipal de Cables de Telecomunicaciones Transpacíficos autoriza cuatro aterrizajes adicionales en la Playa Estatal de Dockweiler, garantizando la diversidad de rutas a largo plazo. El elevado tráfico este-oeste consolida el mercado de centros de datos de Los Ángeles como el principal sitio de interconexión de EE. UU. para el tráfico con destino a Asia.

Acuerdos de compra de energía de solar a escala de servicios públicos de 400 MW + BESS en el sur de California

El Proyecto de Almacenamiento de Energía en Baterías Compass proporciona 250 MW/1.000 MWh de almacenamiento de cuatro horas, lo que permite una capacidad despachable que los operadores de centros de datos pueden contratar bajo acuerdos de adecuación de recursos. El Plan LA100 de LADWP añade 400 MW de energía fotovoltaica y 1.200 MWh de baterías, posicionando los acuerdos de compra de energía renovable como una cobertura frente al aumento de los costes de energía en el mercado spot. Los incentivos estatales para microrredes que totalizan 200 millones de USD mejoran aún más la economía de la generación en sitio, especialmente para los campus suburbanos con terreno excedente.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de interconexiones de transmisión de 230 kV dentro de la Cuenca de Los Ángeles | −0.6% | Cuenca de Los Ángeles, núcleo del centro de la ciudad | Mediano plazo (2 a 4 años) |

| Aumento de las primas de CAPEX por diseño sísmico (Zona 4b) | −0.4% | Áreas de Zona Sísmica 4b, Condado de Los Ángeles | Largo plazo (≥ 4 años) |

| Larga cola de suministro eléctrico de LADWP y SCE (48 a 60 meses) | −0.3% | Territorios de servicio de LADWP y SCE | Corto plazo (≤ 2 años) |

| Escasez de técnicos y electricistas certificados en Nivel IV | −0.2% | Regional, que afecta a todas las principales áreas metropolitanas | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de interconexiones de transmisión de 230 kV dentro de la Cuenca de Los Ángeles

California ISO enumera 28,4 GW de proyectos de energía renovable ya retrasados por restricciones de transmisión, un retraso que se refleja en las posiciones en la cola de los centros de datos.[3]California ISO, "2024 Transmission Plan Deliverability Allocation Report," caiso.com Las mejoras de McCullough-Victorville de LADWP añaden solo 475 MW para 2029, insuficientes para las solicitudes de sub-gigavatio presentadas por los aspirantes a hiperescala. Como resultado, las expansiones en el centro de la ciudad dependen cada vez más de generadores diésel en red o de turbinas de gas para los megavatios de reserva, lo que incrementa la intensidad de capital y complica los permisos de calidad del aire.

Aumento de las primas de CAPEX por diseño sísmico (Zona 4b)

El Código de Construcción de California, Zona 4b, obliga a instalar sistemas de aislamiento de base, amortiguadores viscosos y pesos de acero más pesados. Data Center Knowledge estima que las disposiciones sísmicas pueden añadir un 15% a los presupuestos de los proyectos en el centro de la ciudad. Los operadores amplían las plantas de los pisos para diluir las primas de costes fijos, lo que ayuda a explicar por qué muchas nuevas ofertas superan los 50 MW aunque el mercado de centros de datos de Los Ángeles crece lentamente en capacidad neta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: La Escala Mega Impulsa la Capacidad Futura

Las instalaciones que superan los 50 MW representan el segmento de más rápido crecimiento del mercado de centros de datos de Los Ángeles, expandiéndose a una CAGR del 0,96% hasta 2032, aunque los despliegues medianos de rango medio aún lideraron con el 45,62% de la capacidad instalada en 2025. El tamaño del mercado de centros de datos de Los Ángeles para las construcciones de escala mega registró un incremento de 60 MW en 2024 después de que Prime Data Centers energizara su campus de 33 MW en Vernon, la mayor adición individual del año. Los nodos de borde por debajo de 5 MW persisten para el renderizado especializado, pero su huella agregada sigue siendo inferior al 5% de la capacidad, lo que subraya una curva de demanda bifurcada que favorece proyectos de hiperescala o de micro-borde altamente específicos.

Las economías de escala impulsan esta gravitación hacia bloques más grandes, ya que las primas de diseño sísmico y las largas colas de servicios públicos diluyen los costes unitarios cuando se amortizan sobre cargas de TI más elevadas. Los operadores de hiperescala también prefieren diseños de tipo campus que admitan expansiones futuras bajo un único paraguas de permisos, mitigando el riesgo de moratorias de interconexión. El Valle de Santa Clarita, antes una ubicación secundaria, ahora atrae campus de planificación maestra de más de 80 MW, ya que la disponibilidad de terreno y agua supera lo que las parcelas del centro de la ciudad pueden ofrecer. En consecuencia, el mercado de centros de datos de Los Ángeles continúa consolidando los megavatios incrementales en huellas menos numerosas, pero notablemente más grandes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Estándar de Nivel: El Nivel IV Gana Tracción en Misiones Críticas

El Nivel III siguió siendo el estándar en 2025, con el 63,25% de la cuota del mercado de centros de datos de Los Ángeles, aunque se prevé que las huellas de Nivel IV registren una CAGR del 2,08% hasta 2032. El tamaño del mercado de centros de datos de Los Ángeles para las construcciones de Nivel IV aumentó en 8 MW en 2024 cuando CoreSite puso en línea la Fase 3 de LA2, incorporando alimentaciones de servicios públicos 2N y plantas de agua helada N+1. El cumplimiento normativo específico del sector —FINRA, FedRAMP y PCI-DSS— empuja a los inquilinos financieros y de atención médica hacia entornos de Nivel IV donde se garantiza el mantenimiento simultáneo.

Los obstáculos operativos persisten: la escasez regional de técnicos certificados en Nivel IV amenaza los acuerdos de nivel de servicio de tiempo de actividad, lo que alimenta una inflación salarial premium que supera los promedios nacionales. Las asociaciones de formación con IBEW y el Condado de Los Ángeles tienen como objetivo aliviar la brecha, pero esos programas no aumentarán materialmente la capacidad hasta finales de 2027. A pesar de las limitaciones de personal, la demanda supera a la oferta, y los operadores capaces de demostrar una disponibilidad del 99,995% continúan exigiendo primas de precio de dos dígitos sobre los equivalentes de Nivel III.

Por Absorción: El Impulso de la Hiperescala se Acelera

La colocación minorista aún capturó el 57,65% de la capacidad utilizada en 2025, aunque los inquilinos de hiperescala están añadiendo superficie más rápidamente, creciendo a una CAGR del 2,37% hasta 2032. La demanda de hiperescala consumió 20 MW de nueva energía solo en 2024, principalmente dentro de los campus de Digital Realty y Equinix que pueden entregar suites de 2 a 5 MW bajo modelos de inquilino único. Dado que la vacancia del mercado de centros de datos de Los Ángeles se sitúa por debajo del 3%, los compromisos de prearrendamiento a menudo preceden a la construcción en 18 meses, reforzando las ventajas del pionero para los operadores establecidos con expansiones listas para comenzar.

Los bloques mayoristas sirven a las empresas que conectan equipos locales con plataformas de nube pública, una vía de absorción intermedia que se espera que se estabilice a medida que madure la nube híbrida. El espacio no utilizado, mientras tanto, sigue siendo mínimo; las construcciones especulativas rara vez permanecen inactivas más de dos trimestres debido a la absorción aguda de los picos de renderizado de medios y los laboratorios de experimentación con inteligencia artificial. En general, la demanda de hiperescala marca el ritmo, dictando tanto los calendarios de construcción como las estrategias de adquisición de energía en toda la industria de centros de datos de Los Ángeles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El centro de Los Ángeles continúa albergando el 42,55% de la capacidad instalada, consecuencia de la sala de encuentro de 295 redes de One Wilshire que sustenta el estatus de hotel de operadores de la región. Sin embargo, las primas sísmicas, la escasez de terreno y la congestión de 230 kV están impulsando la nueva actividad de construcción hacia los suburbios del norte. El Valle de Santa Clarita lidera con una CAGR proyectada del 2,03%, respaldada por parcelas de terreno virgen propicias para campus de múltiples edificios y la proximidad a corredores de energía renovable capaces de entregar bloques de 100 MW bajo acuerdos de compra de energía a largo plazo.

La densificación urbana persiste en las parcelas limitadas del centro de la ciudad. La planificada torre de 13 pisos de Digital Realty en 727 S. Grand Avenue añadirá 480.000 pies cuadrados de espacio para servidores y aprovechará las dos subestaciones de LADWP en un diseño de sala de datos apilada. Estas construcciones verticales ilustran cómo los operadores concilian los requisitos de latencia del núcleo metropolitano con las limitaciones de terreno, aunque a costes por MW elevados en relación con las variantes suburbanas de una sola planta.

Los nodos del sur, como Vernon, aprovechan la zonificación industrial y el acceso más fácil a los alimentadores de 66 kV, como lo demuestra la puesta en marcha de 33 MW de Prime Data Centers en noviembre de 2024. Mientras tanto, los sitios costeros cerca de la Playa Estatal de Dockweiler se preparan para nuevos aterrizajes de cables, añadiendo bienes raíces de pozos de playa que podrían dar lugar a instalaciones de micro-borde adaptadas a la terminación de backhaul submarino. En conjunto, estas geografías forman una topología de concentrador y radios en la que el centro de la ciudad sigue siendo el núcleo de la red mientras los radios suburbanos absorben la mayor parte de los megavatios incrementales.

Panorama Competitivo

Los Ángeles muestra una consolidación moderada; los cinco principales operadores controlan aproximadamente el 68% de la energía puesta en servicio, situando al mercado en una puntuación de concentración de 6. Los operadores establecidos Equinix, Digital Realty y CoreSite explotan los ecosistemas de interconexión heredados y los contratos de energía consolidados, lo que permite ventas rápidas de nuevas fases. El despliegue xScale de Equinix reserva terreno adicional en Los Ángeles para pods de hiperescala a medida, mientras que Digital Realty aprovecha su cartera global de 3.000 MW para vender de forma cruzada despliegues híbridos.

Los nuevos participantes persiguen parcelas suburbanas; el campus de Vernon de Prime Data Centers y la adquisición de QuadraNet por parte de Edge Centres ejemplifican esta estrategia de anillo exterior. Las palancas competitivas giran en torno a asegurar acuerdos de compra de energía renovable de clase megavatio, desplegar refrigeración líquida y obtener certificaciones de Nivel IV más rápido que los competidores limitados por la escasez de mano de obra. Las actualizaciones tecnológicas son igualmente decisivas: los operadores que invierten en redes troncales DWDM preparadas para 400G y microrredes de campus se diferencian cuando atraen a inquilinos de inteligencia artificial.

Las fusiones y adquisiciones siguen siendo activas. Vantage Data Centers recaudó 13.000 millones de USD en enero de 2025 para la expansión en EE. UU., mientras que DataBank aseguró 2.000 millones de USD para proliferar campus de borde. El apetito del capital privado sugiere más consolidaciones, aunque los estrictos códigos sísmicos y los cuellos de botella de los servicios públicos moderan las sobreconstrucciones especulativas, manteniendo la disciplina de precios en todo el mercado de centros de datos de Los Ángeles.

Líderes de la Industria de Centros de Datos de Los Ángeles

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

CoreSite

Cogent

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Vantage Data Centers aseguró un récord de 13.000 millones de USD en financiación incremental impulsada por la adopción de inteligencia artificial y la nube, posicionando a la empresa para una expansión agresiva en mercados clave, incluido Los Ángeles.

- Enero de 2025: DataBank completó una ronda de capital de 2.000 millones de USD liderada por DigitalBridge, con los fondos destinados a nuevos campus en 27 mercados, incluidas instalaciones de borde en el área metropolitana de Los Ángeles.

- Noviembre de 2024: Prime Data Centers inauguró su instalación de hiperescala en Vernon, California, la mayor adición de capacidad individual al área metropolitana.

- Octubre de 2024: Equinix anunció una empresa conjunta de 15.000 millones de USD con GIC y CPP Investments para añadir 1,5 GW de energía de hiperescala en los mercados de EE. UU., incluido Los Ángeles.

Alcance del Informe del Mercado de Centros de Datos de Los Ángeles

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados con esas aplicaciones y servicios.

El Mercado de Centros de Datos de Los Ángeles está segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Masivo, Mega), Tipo de Nivel (Nivel 1 y 2, Nivel 3, Nivel 4), Absorción (Utilizado (Tipo de Colocación (Minorista, Mayorista, Hiperescala), Usuario Final (Nube y TI, Telecomunicaciones, Medios y Entretenimiento, Gobierno, BFSI, Manufactura, Comercio Electrónico)) y No Utilizado).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizado | ||

| Utilizado | Por Tipo de Colocación | Minorista |

| Mayorista | ||

| Por Sector de Usuario Final | Proveedores de Servicios en la Nube | |

| Medios y Entretenimiento | ||

| Manufactura | ||

| Telecomunicaciones | ||

| BFSI | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Otro Usuario Final | ||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizado | ||

| Utilizado | Por Tipo de Colocación | Minorista | |

| Mayorista | |||

| Por Sector de Usuario Final | Proveedores de Servicios en la Nube | ||

| Medios y Entretenimiento | |||

| Manufactura | |||

| Telecomunicaciones | |||

| BFSI | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Otro Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos de Los Ángeles en 2026?

La capacidad instalada es de 778,6 MW, avanzando hacia 791,29 MW en 2032 a una CAGR del 0,27%.

¿Qué subsegmento crece más rápido en Los Ángeles?

El Valle de Santa Clarita lidera con una CAGR proyectada del 2,03% hasta 2032, gracias a la disponibilidad de terreno y la proximidad a la energía renovable.

¿Qué segmento tiene la mayor cuota de capacidad?

Las instalaciones de 2050 MW tienen el 45,62% de la capacidad instalada, lo que convierte a los despliegues de rango medio en la huella dominante.

¿Por qué están ganando tracción las instalaciones de Nivel IV?

Las cargas de trabajo de inteligencia artificial, BFSI y atención médica exigen un tiempo de actividad del 99,995%, lo que impulsa la capacidad de Nivel IV a una CAGR prevista del 2,08% hasta 2032.

¿Cómo afecta la inteligencia artificial a las nuevas construcciones de centros de datos en Los Ángeles?

Las cargas de trabajo de inteligencia artificial requieren refrigeración líquida y densidades de bastidor superiores a 50 kW, lo que acelera la demanda de hiperescala y alarga los plazos de entrega de equipos.

¿Qué factores regulatorios restringen más la expansión?

La escasez de interconexiones de 230 kV y las colas de suministro eléctrico de LADWP de hasta 60 meses retrasan los proyectos de nueva construcción dentro de la Cuenca de Los Ángeles.

Última actualización de la página el: