Tamaño y Cuota del Mercado de Centros de Datos de Nueva York

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

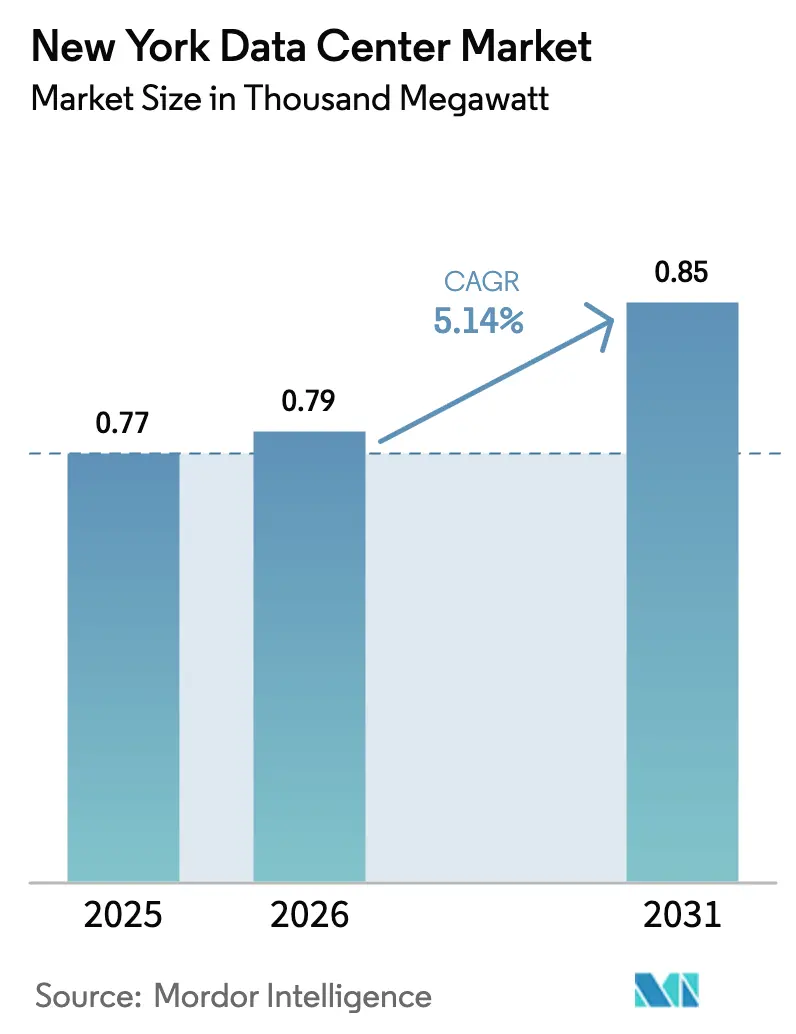

| Tamaño del mercado en el año base (2025) | 0.77 Mil megavatios |

| Volumen del Mercado (2026) | 0.79 Mil megavatios |

| Volumen del Mercado (2031) | 0.85 Mil megavatios |

| Tasa de crecimiento (2025 - 2031) | 5.14% CAGR |

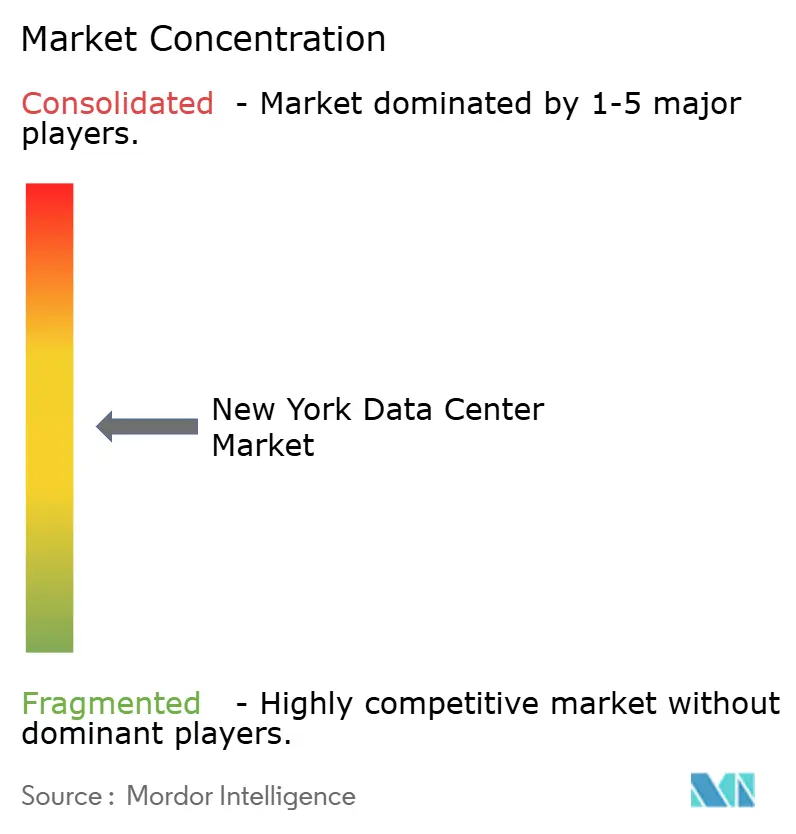

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Nueva York por Mordor Intelligence

El tamaño del mercado de centros de datos de Nueva York se sitúa en 854,5 MW en 2025 y se proyecta que alcance 1.154,2 MW para 2031, lo que representa una CAGR del 5,14% durante el período de previsión. La necesidad de Wall Street de ejecuciones de órdenes por debajo del milisegundo, la proliferación de campus de nube a hiperescala y una oleada de conversiones de oficinas a centros de datos en Midtown están anclando el crecimiento de la demanda. Los clústeres de entrenamiento de IA de alta densidad de potencia están impulsando los requisitos de bastidores de 5–10 kW hacia 50 kW y más, acelerando la adopción de refrigeración líquida y diseños alimentados con energías renovables. La intensidad competitiva está aumentando a medida que los operadores establecidos compiten por las parcelas limitadas que cuentan tanto con acceso eléctrico de doble alimentación como con amplias rutas de fibra. Al mismo tiempo, la Ley Local 97 y los objetivos estatales de neutralidad de carbono están obligando a los operadores a firmar contratos de energía verde a largo plazo o añadir generación in situ, inclinando el campo de juego a favor de las empresas con solidez en el balance. Los déficits de capacidad señalados por el operador de la red, combinados con entradas de capital multimillonarias, preparan el escenario para que continúen las primas de precio en ubicaciones privilegiadas.

Conclusiones Clave del Informe

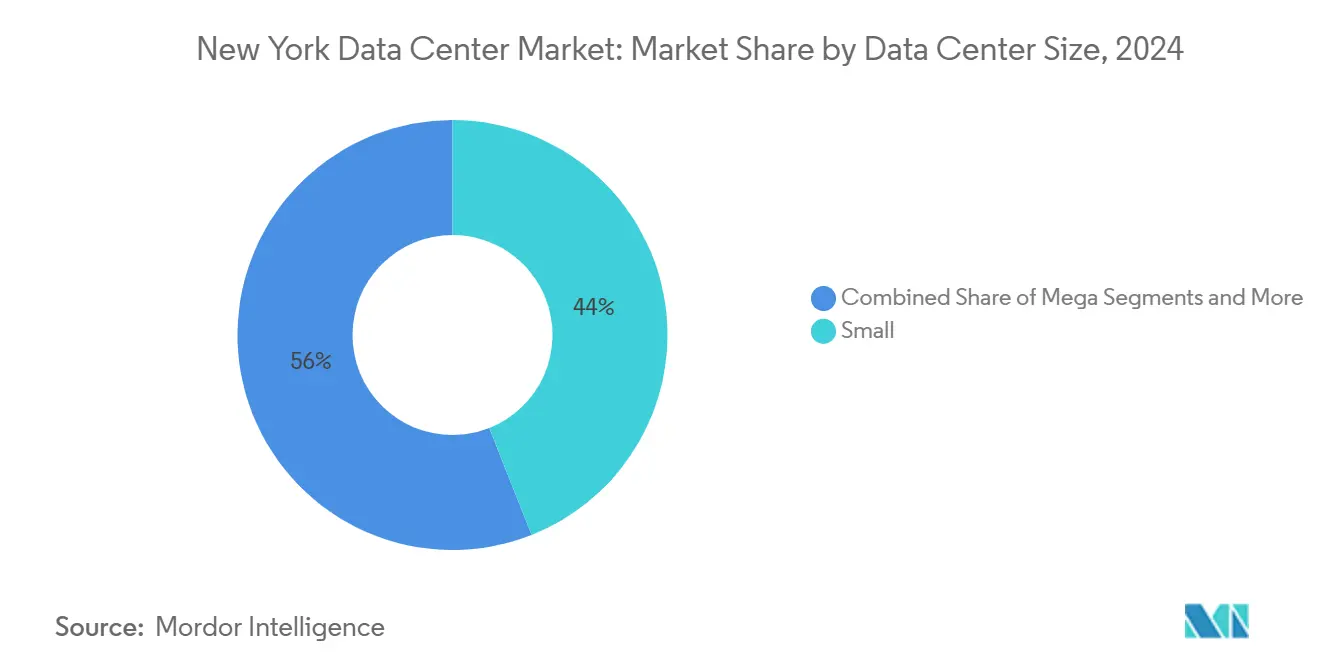

- Por tamaño de centro de datos, la categoría Pequeño capturó el 44% de la cuota del mercado de centros de datos de Nueva York en 2024, mientras que se prevé que los sitios Grandes registren la CAGR más rápida del 6,1% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel III representaron el 60% del tamaño del mercado de centros de datos de Nueva York en 2024, mientras que las construcciones de Nivel IV avanzan a una CAGR del 6,60% hasta 2031.

- Por industria de usuario final, TI y Telecomunicaciones representaron una cuota del 43% del tamaño del mercado de centros de datos de Nueva York en 2024, y los casos de uso híbrido de nube y telecomunicaciones se están expandiendo a una CAGR del 4,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Nueva York

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Expansión de la huella de nube a hiperescala | +1.2% | Manhattan, Brooklyn, Queens | Mediano plazo (2–4 años) |

| Ventaja de latencia en los mercados de capitales | +0.8% | Distrito Financiero de Manhattan, Norte de Nueva Jersey | Corto plazo (≤ 2 años) |

| Créditos de energía renovable y tarifas verdes del NY CLCPA | +0.6% | Todo el estado, área metropolitana de Nueva York | Largo plazo (≥ 4 años) |

| Densificación de fibra mediante aterrizajes de cables submarinos | +0.5% | Long Island, Manhattan | Mediano plazo (2–4 años) |

| Conversiones de oficinas vacías en Midtown | +0.4% | Manhattan al sur de la calle 59 | Mediano plazo (2–4 años) |

| Microrredes municipales y celdas de combustible in situ | +0.3% | Distritos exteriores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Huella de Nube a Hiperescala

AWS, Microsoft y Google han comprometido cada uno campus de varios cientos de megavatios en el área metropolitana, a menudo combinándolos con nodos de interconexión de 400 G dedicados para cargas de trabajo en el borde. Digital Realty por sí sola registró USD 521 millones en nuevos arrendamientos en el tercer trimestre de 2024, con un rendimiento promedio del 12%, lo que subraya la disposición de los clientes a pagar primas por capacidad próxima.[1]Digital Realty, Presentación de Resultados del 3T 2024, digitalrealty.com La densidad de potencia por bastidor se está moviendo hacia los 50 kW, y el espacio blanco listo para inmersión es ahora un requisito estándar en las solicitudes de propuesta a hiperescala. Los operadores están asegurando acuerdos de compra de energía renovable a largo plazo y almacenamiento de energía en baterías para garantizar capacidad a precios fijos. La escala y velocidad de estos proyectos están ampliando la brecha entre los grandes propietarios globales bien capitalizados y los proveedores regionales más pequeños.

Ventaja de Latencia en los Mercados de Capitales

Las mesas de negociación de alta frecuencia miden la distancia en microsegundos, impulsando la demanda de instalaciones dentro de un radio de 80 kilómetros de las principales bolsas. La suite de co-ubicación de NASDAQ reporta ciclos de reconocimiento de órdenes por debajo de 50 μs, mientras que los bastidores en Equinix NY4 en Secaucus alcanzan alquileres mensuales cercanos a USD 3.500.[2]NASDAQ, Co-Ubicación en la Bolsa de Valores, nasdaq.com Los despliegues de metal desnudo en lugar de instancias virtualizadas dominan estas instalaciones, eliminando la sobrecarga del hipervisor. Los precios impulsados por la proximidad protegen a los propietarios de la mayor comoditización de la co-ubicación, manteniendo márgenes de EBITDA premium. Las instalaciones operadas por bolsas, como el campus de NYSE en Mahwah, segmentan aún más el mercado en clústeres escalonados por latencia.

Créditos de Energía Renovable y Tarifas Verdes del NY CLCPA

El mandato de Nueva York de contar con el 70% de electricidad renovable para 2030 está impulsando la adopción de contratos de energía hidroeléctrica a largo plazo y celdas de combustible in situ. Los operadores que logran una efectividad en el uso de energía por debajo de 1,3 califican para créditos negociables que reducen directamente los costos operativos. Los tanques de inmersión bifásica de Microsoft han reducido el consumo de energía a nivel de servidor hasta en un 15%, liberando capacidad para aceleradores de IA.[3]Microsoft, Para Enfriar los Servidores de los Centros de Datos, Microsoft Recurre al Líquido en Ebullición, microsoft.com Los primeros en actuar aseguran multiplicadores de crédito favorables que expirarán a medida que se endurezcan los límites de carbono, creando una ventaja de primer movimiento y nuevas barreras de entrada.

Densificación de Fibra mediante Aterrizajes de Cables Submarinos

Los sistemas transatlánticos AEC-1 y AEC-2 aterrizan en Long Island, entregando longitudes de onda de 800 G directamente en las rutas de derivación de Manhattan y reduciendo la latencia de ida y vuelta a Londres en varios milisegundos. Un conducto de fibra oscura privado construido bajo el río Hudson fue activado en 2024, el primero en dos décadas, añadiendo la diversidad necesaria hacia los hoteles de operadores del lado oeste de la ciudad. Las rutas de fibra densa sustentan el papel de la región como nodo de conmutación intercontinental y apoyan casos de uso de borde emergentes como la transmisión de AR/VR y el análisis de fraude en tiempo real.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Costos inmobiliarios y de construcción en Manhattan | −0.9% | Zonas de alta densidad de Manhattan | Corto plazo (≤ 2 años) |

| Límites de emisiones de carbono de la Ley Local 97 | −0.6% | Edificios de Nueva York > 25.000 pies cuadrados | Mediano plazo (2–4 años) |

| Restricciones de disponibilidad de energía eléctrica | −0.5% | Área metropolitana de Nueva York, especialmente distritos exteriores | Mediano plazo (2–4 años) |

| Retrasos en la cola de interconexión a la red eléctrica | −0.4% | Territorio estatal de NYISO | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Inmobiliarios y de Construcción en Manhattan

Los proyectos de reforma en el núcleo de Manhattan a menudo superan los USD 400 por pie cuadrado, el doble del promedio de los distritos exteriores, reduciendo los rendimientos proyectados. Las conversiones residenciales en competencia —como el redesarrollo SoMA de 1.320 unidades— reducen la oferta de edificios adecuados. Las exenciones fiscales bajo el Programa de Abatimiento Industrial y Comercial rara vez se aplican al sur de la calle 96, inclinando los nuevos desarrollos hacia Brooklyn y Queens. Los propietarios capaces de entregar espacio con suministro eléctrico en los distritos exteriores están ganando prearrendamientos a hiperescala que evitan el impacto de los precios de Midtown.

Límites de Emisiones de Carbono de la Ley Local 97

A partir de 2025, los centros de datos de más de 25.000 pies cuadrados enfrentan fuertes multas si se superan los umbrales de intensidad de carbono. Los operadores deben electrificar las cargas mecánicas o adquirir certificados de energía sin carbono para mantenerse en cumplimiento. La modernización de los sistemas de respaldo diésel heredados con celdas de combustible o volantes de inercia avanzados para sistemas de alimentación ininterrumpida aumenta el gasto de capital y extiende los plazos de los proyectos. Las empresas que aseguraron contratos de energía renovable de larga duración antes de 2024 disfrutan de una ventaja estructural en costos sobre los nuevos participantes, intensificando la brecha competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Grandes Impulsan la Evolución del Mercado

Los centros de datos pequeños ostentan una cuota de mercado del 44% en 2024, lo que refleja el predominio de los despliegues de co-ubicación empresarial y las instalaciones de múltiples inquilinos que sirven al diverso ecosistema empresarial de Nueva York. Las instalaciones grandes y a hiperescala representan el segmento de más rápido crecimiento con una CAGR del 6,1% hasta 2030, impulsadas por los proveedores de servicios en la nube y los requisitos de cargas de trabajo de IA que demandan densidades de potencia masivas e infraestructura de refrigeración especializada. La distribución por tamaño refleja la evolución del mercado desde el alojamiento empresarial tradicional hacia arquitecturas a hiperescala que soportan las aplicaciones digitales modernas.

Las instalaciones de tamaño mediano (15-50 MW) sirven como columna vertebral para muchos despliegues de servicios financieros, ofreciendo la capacidad necesaria para los sistemas de negociación de alta frecuencia mientras mantienen la flexibilidad para configuraciones personalizadas. Los microcentros de datos (<5 MW) ocupan nichos especializados que incluyen aplicaciones de computación en el borde y instalaciones de respaldo, aunque su cuota de mercado continúa disminuyendo a medida que las organizaciones consolidan operaciones en instalaciones más grandes y eficientes. El canal de desarrollo de USD 45 mil millones de Related Companies se centra principalmente en instalaciones a gran escala, con proyectos individuales que superan los 100 MW para atender los requisitos a hiperescala según Data Center Dynamics. La tendencia hacia instalaciones más grandes está impulsada por las economías de escala en la adquisición de energía, la eficiencia de refrigeración y la gestión operativa, con despliegues a hiperescala que logran ratios de Efectividad en el Uso de Energía por debajo de 1,2 en comparación con 1,5-1,8 para instalaciones más pequeñas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: El Crecimiento del Nivel IV se Acelera

Las salas de Nivel III dominaron con el 60% del tamaño del mercado de centros de datos de Nueva York en 2024, equilibrando costo y tiempo de actividad. Sin embargo, los operadores de negociación financiera y las plataformas en la nube están actualizando a estructuras de Nivel IV que prometen una disponibilidad del 99,995% y subsistemas con mantenimiento concurrente. Se proyecta que estos despliegues registren una CAGR del 6,60% hasta 2030. El centro de liquidez de Intercontinental Exchange en Mahwah ejemplifica este impulso, con rutas de energía completamente aisladas y circuitos de agua helada N+2. La adopción de niveles superiores se ve reforzada por los mandatos de ciberresiliencia bajo la normativa bancaria federal, lo que lleva a las solicitudes de propuesta empresariales a especificar firmas de diseño de Nivel IV.

En los distritos exteriores, los nuevos campus de Nivel IV aprovechan las mayores superficies, permitiendo la distribución de media tensión en bus anular y la generación in situ redundante. Las reformas en Manhattan, limitadas por los núcleos de ascensores y los montantes existentes, a menudo limitan las actualizaciones al Nivel III. A medida que aumentan las primas por tiempo de actividad, se espera que la capacidad de Nivel IV capture una cuota incremental, mientras que los niveles inferiores permanecen confinados a cargas de trabajo de desarrollo y pruebas y nodos de archivo.

Por Absorción: El Impulso a Hiperescala se Consolida

La co-ubicación retuvo el 48% de los ingresos de 2024, pero las salas de construcción a medida para un solo inquilino están marcando el ritmo de crecimiento con una CAGR del 5,20%. Los principales proveedores de nube contratan pods completos de 20–40 MW, estipulando objetivos de PUE personalizados y bahías listas para inmersión, un modelo que evita los tiempos de espera de adecuación en instalaciones de múltiples inquilinos. La co-ubicación minorista continúa sirviendo a bastidores de negociación sensibles a la latencia y cargas de trabajo sujetas a cumplimiento normativo que favorecen la facturación granular de energía. Los servicios gestionados de acceso a la nube siguen a los hiperescaladores hacia nuevos suburbios, proporcionando conexiones directas y tejidos de paquetes ópticos hacia la estación de aterrizaje transatlántica más cercana. El cambio en la combinación elevará el tamaño promedio de las salas, profundizará la intensidad de capital y mantendrá los plazos de arrendamiento por encima de los 10 años, asegurando rendimientos de efectivo predecibles.

Los propietarios mayoristas capaces de abarcar ambos modelos —arrendando estructuras con suministro eléctrico a hiperescaladores mientras reservan suites densas en operadores— disfrutan de flujos de ingresos diversificados. Los operadores más pequeños que carecen de escala pueden orientarse hacia nodos de borde o salas de encuentro exclusivas de interconexión para seguir siendo relevantes en el mercado de centros de datos de Nueva York en evolución.

Análisis Geográfico

Manhattan contiene el clúster más denso de hoteles de operadores, anclado por 60 Hudson Street y 111 8th Avenue. Sin embargo, la capacidad eléctrica limitada y los costos inmobiliarios que superan los USD 400 por pie cuadrado restringen el crecimiento adicional en terrenos sin desarrollar. Muchos propietarios ahora prefieren las conversiones de caja blanca de torres de oficinas de preguerra, pero el cumplimiento de la Ley Local 97 a menudo requiere costosas reformas de fachada y mecánicas. Como resultado, la cuota de Manhattan en el tamaño del mercado de centros de datos de Nueva York se ha estabilizado incluso cuando la capacidad total se expande.

Brooklyn y Queens están captando la demanda desbordante al combinar menores costos de terreno con diversas entradas de fibra, respaldadas por nuevas construcciones de fibra oscura a través del East River. Los incentivos fiscales bajo el Programa de Abatimiento Industrial y Comercial pueden reducir los gastos operativos en porcentajes de dos dígitos, inclinando los modelos de costo total de propiedad a favor de los distritos. El hub neutro de operadores de DataVerge en Industry City ahora alberga uno de los mayores intercambios de internet del estado, evidencia de que la densidad de interconexión está migrando hacia el exterior.

Más allá de los cinco distritos, Long Island aprovecha sus estaciones de cables submarinos para servir como puerta de entrada metropolitana hacia Europa, mientras que la amplia capacidad de subestaciones del norte de Nueva Jersey y los menores impuestos sobre la propiedad atraen campus a hiperescala. El complejo de DataBank en Orangeburg, a 48 kilómetros al norte de Midtown, ilustra la tendencia hacia desarrollos exurbanos de "hoja en blanco" con 45 MW de capacidad de expansión. El operador de la red advierte de un posible déficit de 446 MW en 2025, un déficit que podría acelerar la diversificación geográfica hacia sitios con generación renovable precomprometida.

Panorama Competitivo

Digital Realty, Equinix y CoreSite controlan conjuntamente la mayoría de los metros cuadrados densos en operadores del área metropolitana. Las reservas de USD 521 millones de Digital Realty en 2024 y la empresa conjunta a hiperescala de USD 15 mil millones de Equinix subrayan las ventajas del balance que permiten a estas empresas comprometer transformadores y equipos de conmutación antes de que los plazos de entrega se extiendan más de dos años. Las reservas de energía se han convertido en el nuevo foso defensivo, y los operadores establecidos con relaciones de décadas con las empresas de servicios públicos obtienen valoraciones premium.

Los competidores respaldados por capital privado están escalando rápidamente. Related Companies ha destinado USD 45 mil millones para proyectos metropolitanos, y Vantage Data Centers aseguró USD 13 mil millones a nivel global para perseguir capacidad de IA. DataBank recaudó USD 2 mil millones para elevar la potencia agregada de 330 MW a 850 MW, incluido un campus de 45 MW en Orangeburg. La diferenciación tecnológica se centra en la refrigeración por inmersión, las certificaciones Nvidia DGX-Ready y las celdas de combustible in situ que satisfacen tanto las métricas de tiempo de actividad como las de puntuación de carbono.

Las barreras de entrada al mercado siguen siendo altas: los obstáculos de zonificación, las superposiciones de la Ley Local 97 y las colas de interconexión eléctrica de 36 meses disuaden a todos los inversores excepto a los más capitalizados. No obstante, la fiebre de terrenos en los distritos exteriores y las entradas de capital apuntan a una actividad constructiva sostenida, asegurando que el descubrimiento de precios dependerá del acceso a energía renovable más que de los metros cuadrados brutos.

Líderes de la Industria de Centros de Datos de Nueva York

Digital Realty Trust, Inc.

DataBank

CoreSite

CyrusOne

Equinix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Related Companies lanzó una división de centros de datos de USD 45 mil millones para desarrollar múltiples campus metropolitanos.

- Enero de 2025: DataBank cerró una venta secundaria de acciones de USD 600 millones dentro de una ronda de capital de USD 2 mil millones, impulsando los fondos de expansión.

- Enero de 2025: Cloverleaf Infrastructure presentó planes para un campus a gran escala en Port Washington, Long Island.

- Diciembre de 2024: Cologix recaudó USD 1.500 millones para expandir su plataforma de borde, incluidas construcciones en Nueva York.

Alcance del Informe del Mercado de Centros de Datos de Nueva York

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados con dichas aplicaciones y servicios.

El mercado de centros de datos de Nueva York está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo y mega), tipo de nivel (nivel 1 y 2, nivel 3 y nivel 4), absorción (utilizado (tipo de co-ubicación (minorista, mayorista e hiperescala)), usuario final (nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico e industrias de usuarios finales) y no utilizado).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizado | ||

| Utilizado | Tipo de Co-Ubicación | Minorista |

| Mayorista | ||

| Hiperescala | ||

| Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Medios y Entretenimiento | ||

| Gobierno y Educación | ||

| Salud y Ciencias de la Vida | ||

| Otros Usuarios Finales | ||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Tipo de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizado | ||

| Utilizado | Tipo de Co-Ubicación | Minorista | |

| Mayorista | |||

| Hiperescala | |||

| Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Gobierno y Educación | |||

| Salud y Ciencias de la Vida | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad actual del mercado de centros de datos de Nueva York?

El área metropolitana soporta 854,5 MW de carga de TI instalada en 2025 y se prevé que alcance 1.154,2 MW para 2031.

¿Qué distritos están atrayendo las nuevas construcciones de centros de datos?

Brooklyn, Queens y Long Island están atrayendo proyectos a hiperescala y de co-ubicación debido a los menores costos de terreno y la mejor disponibilidad de energía en comparación con Midtown.

¿Cómo afecta la Ley Local 97 a los nuevos proyectos de centros de datos?

Las instalaciones de más de 25.000 pies cuadrados deben reducir la intensidad de carbono o enfrentar multas a partir de 2025, lo que lleva a los operadores a asegurar energía renovable y electrificar los sistemas mecánicos.

¿Qué tecnología de refrigeración está ganando impulso en las instalaciones de Nueva York?

La inmersión líquida y los circuitos directos al chip son las opciones de más rápido crecimiento debido al aumento de las densidades de bastidores y los objetivos más estrictos de eficiencia energética.

¿Por qué las empresas financieras pagan alquileres premium por el espacio de co-ubicación?

La latencia por debajo del milisegundo hacia las bolsas se traduce directamente en ingresos por negociación, por lo que los bancos arriendan gabinetes en instalaciones dentro de un radio de 80 kilómetros de los mercados de Manhattan.

¿Qué tan significativos son los créditos de energía renovable para la economía de los centros de datos?

Los operadores que logran un PUE por debajo de 1,3 pueden monetizar los créditos renovables estatales, reduciendo los costos operativos y mejorando la competitividad a largo plazo.

Última actualización de la página el: