Tamaño y Participación del Mercado de Micro Centros de Datos Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

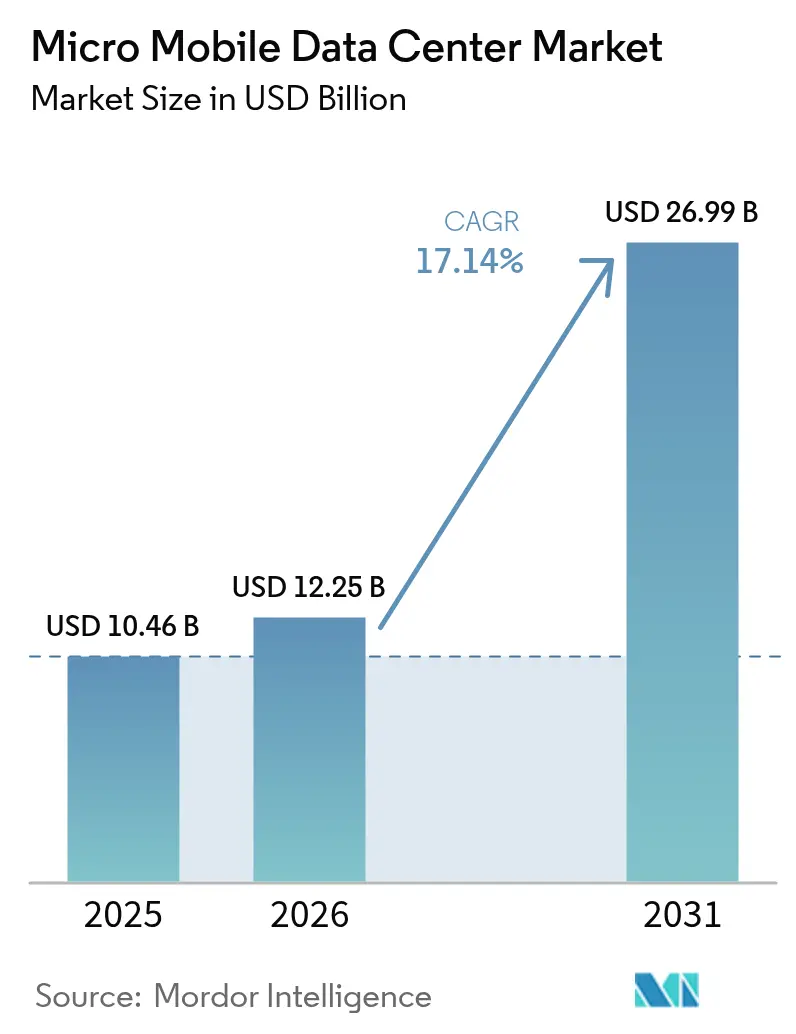

| Tamaño del Mercado (2026) | 12.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro Centros de Datos Móviles por Mordor Intelligence

El tamaño del mercado de micro centros de datos móviles en 2026 se estima en USD 12,25 mil millones, creciendo desde el valor de 2025 de USD 10,46 mil millones con proyecciones para 2031 que muestran USD 26,99 mil millones, creciendo a una CAGR del 17,14% durante 2026-2031. La mayor parte de este impulso proviene de empresas que acercan los recursos de cómputo a los puntos de generación de datos para evitar la latencia, satisfacer las necesidades de análisis en tiempo real y reducir los costos de retorno. Los rápidos despliegues de 5G, el creciente tráfico de IoT y los crecientes requisitos de resiliencia tras las interrupciones de alto perfil de los hiperescaladores están amplificando la demanda, mientras que los diseños modulares y las ofertas de computación en el borde como servicio acortan los tiempos de despliegue y reducen los desembolsos de capital inicial. América del Norte mantiene el liderazgo gracias a la inversión de los hiperescaladores y una infraestructura de telecomunicaciones avanzada, aunque Asia-Pacífico es la región de mayor crecimiento a medida que los gobiernos respaldan programas de ciudades inteligentes y objetivos de economía digital. Los proveedores están respondiendo con sistemas preintegrados y gestionados de forma remota que simplifican las operaciones del ciclo de vida y resultan muy atractivos para las pymes con recursos limitados, que ya generan la mayoría de las instalaciones.

Conclusiones Clave del Informe

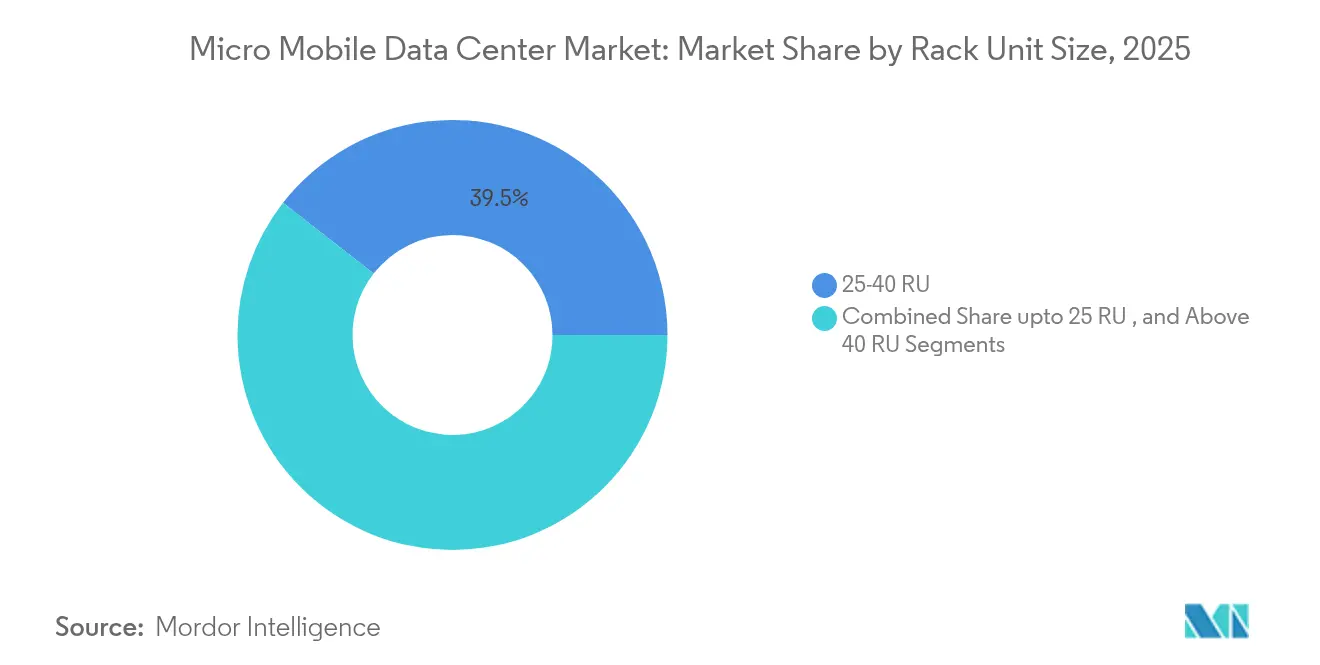

- Por tamaño de unidad de rack, la categoría de 25-40 RU capturó el 39,45% de la participación del mercado de micro centros de datos móviles en 2025 y está en camino de alcanzar una CAGR del 18,6% hasta 2031.

- Por factor de forma, los pods montados en rack lideraron con una participación de ingresos del 50,55% en 2025; se proyecta que los módulos contenedorizados registren la CAGR más alta del 19,4%.

- Por aplicación, los nodos de computación en el borde representaron el 42,15% del tamaño del mercado de micro centros de datos móviles en 2025, mientras que las redes de alta densidad avanzarán a una CAGR del 17,9% durante 2026-2031.

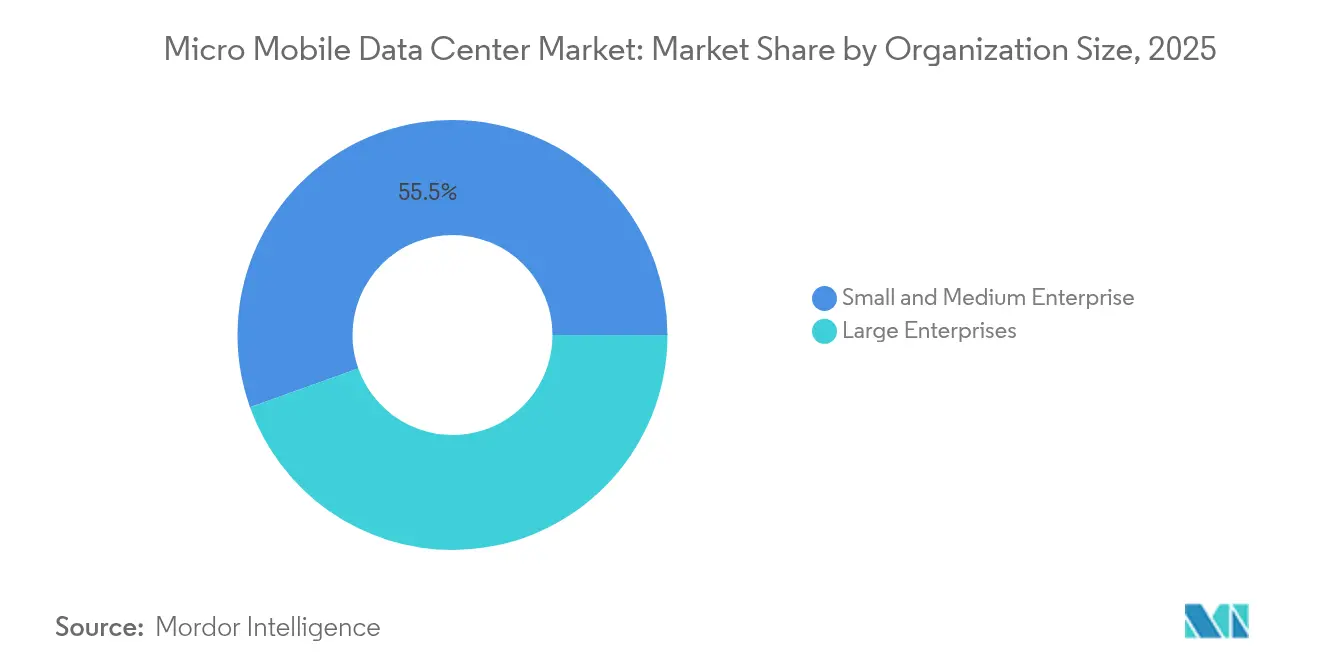

- Por tamaño de organización, las pymes mantuvieron el 55,45% de la participación del tamaño del mercado de micro centros de datos móviles en 2025 y se están expandiendo a una CAGR del 21,2% hasta 2031.

- Por segmento vertical de usuario final, TI y telecomunicaciones capturaron el 31,75% del mercado de micro centros de datos móviles en 2025; salud y ciencias de la vida registrarán la CAGR más rápida del 18,85%.

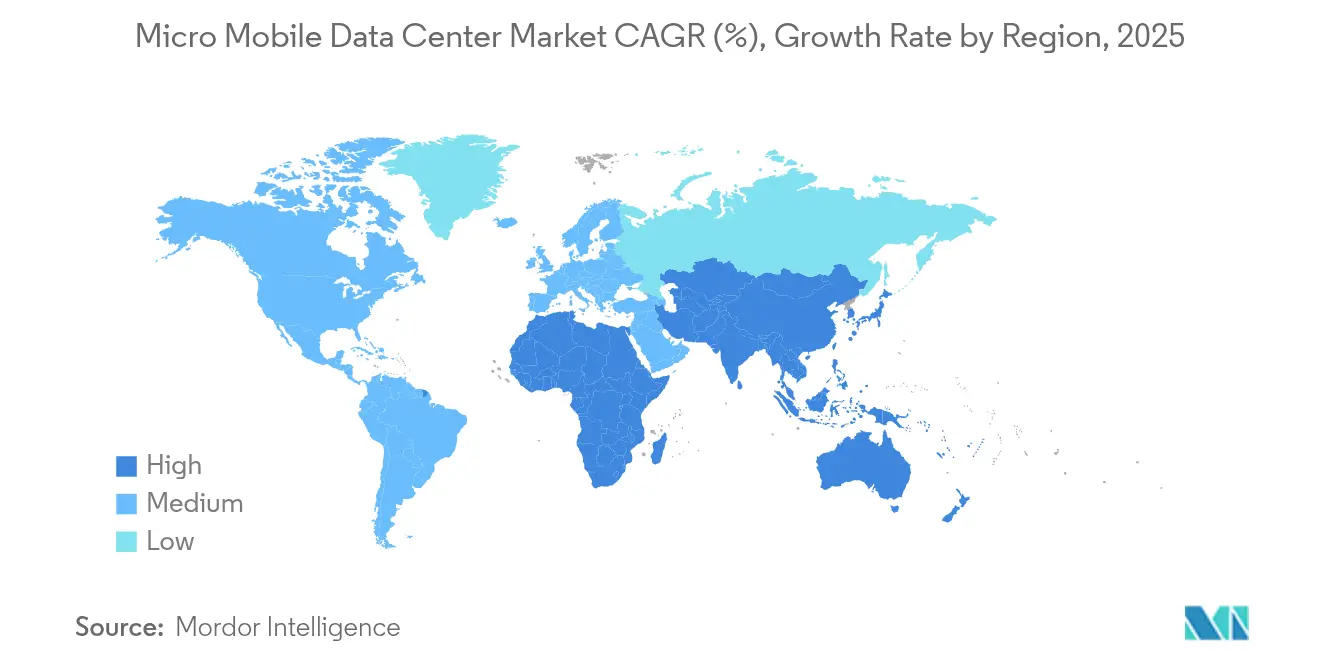

- Por geografía, América del Norte representó el 34,65% de los ingresos de 2025, mientras que Asia-Pacífico registrará una CAGR del 18,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Micro Centros de Datos Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la computación en el borde por los despliegues de 5G | +3.5% | Global, con concentración en América del Norte, Asia Oriental y Europa Occidental | Mediano plazo (2-4 años) |

| Datos exponenciales de IoT en los puntos finales | +2.8% | Global, con énfasis en centros industriales de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Rápida digitalización omnicanal del comercio minorista | +2.3% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor necesidad de resiliencia tras las interrupciones de los hiperescaladores | +1.9% | Global, con énfasis en centros financieros | Corto plazo (≤ 2 años) |

| Demanda militar de cómputo robusto fuera de la red | +1.5% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Integración de microrredes impulsada por ESG para energías renovables | +1.2% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Computación en el Borde por los Despliegues de 5G

Las redes de quinta generación están elevando el rendimiento a 10 Gbps y reduciendo la latencia por debajo de 1 ms, lo que hace que el procesamiento centralizado sea impracticable para las realidades inmersivas, la movilidad autónoma y la automatización industrial. Por ello, los operadores están coubicando nodos del mercado de micro centros de datos móviles en los bordes de las estaciones base para alojar la virtualización de funciones de red y las pilas de computación en el borde de acceso múltiple. El análisis de video en tiempo real, los probadores de ropa de realidad aumentada en el comercio minorista y la guía cooperativa de vehículos ahora se ejecutan localmente, reduciendo los costos de transporte y garantizando un rendimiento determinista. El gasto en infraestructura de borde aumentó un 15,4% hasta USD 232 mil millones en 2024, encabezado por los operadores de telecomunicaciones ansiosos por monetizar la capacidad 5G.[1] Mathew Schwartz, "2024 fue el año de despegue de la computación en el borde," bankinfosecurity.com

Datos Exponenciales de IoT en los Puntos Finales

Miles de millones de sensores inteligentes en fábricas, hospitales y calles de ciudades generan torrentes de telemetría que no pueden atravesar completamente la red de área amplia. Los gabinetes compactos y robustecidos instalados junto a las líneas de fabricación o dentro de postes de iluminación inteligente permiten que los algoritmos infieran, filtren y compriman los flujos de datos brutos antes de sincronizarlos opcionalmente con la nube. El procesamiento localizado también satisface los códigos de soberanía de datos y privacidad en industrias reguladas. FS.com observa que los micrositios de borde mejoran la seguridad al retener las cargas útiles sensibles en las instalaciones hasta que se cumplen los puntos de control de políticas.[2]FS Technology, "¿Cómo construir un centro de datos de borde de alto rendimiento?" FS.com

Rápida Digitalización Omnicanal del Comercio Minorista

Los minoristas están adoptando micronodos a nivel de tienda para sincronizar el inventario, impulsar el pago mediante visión artificial y personalizar la señalización digital en tiempo real. La combinación de 5G, Wi-Fi 7 e inferencia de inteligencia artificial en el estante ofrece flujos fluidos de "compra en línea y recoge en tienda" y promociones inmersivas en el pasillo. Cambridge Management Consulting señala que los despliegues en la trastienda permiten a las cadenas consumir servicios en la nube sin grandes desembolsos de capital, manteniendo las interacciones sensibles a la latencia por debajo de 20 ms.[3]Cambridge Management Consulting, "El futuro del comercio minorista: cómo la computación en el borde ayudará a crear una experiencia minorista aumentada las 24 horas del día, los 7 días de la semana," cambridgemc.com

Mayor Necesidad de Resiliencia Tras las Interrupciones de los Hiperescaladores

Las sucesivas interrupciones de hiperescaladores en 2024 llevaron a las grandes empresas a diversificar sus huellas de cómputo. Las instalaciones de borde ahora anclan las estrategias multinube, absorbiendo instantáneamente las cargas de transacciones cuando las regiones primarias fallan. Tripp Lite reporta una creciente demanda de microrecintos precableados que llegan al sitio en tres días y se integran en los planes de recuperación ante desastres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en operaciones de instalaciones calificadas para el borde | -1.8% | Global, con impacto agudo en mercados de rápido crecimiento | Mediano plazo (2-4 años) |

| Códigos regulatorios fragmentados para centros de datos modulares | -1.2% | Variaciones regionales en América del Norte, la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones por fuga térmica en baterías de iones de litio | -0.9% | Global, con impacto más estricto en áreas densamente pobladas | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de cobre y tierras raras | -0.7% | Global, con impacto pronunciado en los centros de fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Operaciones de Instalaciones Calificadas para el Borde

Gestionar cientos de recintos distribuidos exige personal que comprenda las disciplinas de TI, eléctricas y mecánicas. Los cursos abiertos de Schneider Electric han inscrito a más de 1 millón de estudiantes para cubrir la necesidad proyectada de 2,3 millones de empleados en centros de datos para 2025. Sin embargo, el reclutamiento se retrasa, lo que ralentiza los despliegues en los mercados emergentes.

Preocupaciones por Fuga Térmica en Baterías de Iones de Litio

Un incendio en mayo de 2025 en Hillsboro, Oregón, expuso las brechas de respuesta cuando las celdas densamente empaquetadas se incendian. Los reguladores están elaborando nuevos mandatos de ventilación, detección de gases y separación que alargan los ciclos de permisos, especialmente en los núcleos urbanos. Los sensores de detección temprana de gases promovidos por Honeywell están ganando terreno para contener los incidentes antes de que se produzca un fallo en cascada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Unidad de Rack: 25-40 RU Domina los Despliegues Empresariales

El segmento de 25-40 RU representó el 39,45% del mercado de micro centros de datos móviles y se prevé que avance a una CAGR del 18,6%. Las empresas prefieren este formato porque agrupa cómputo, energía y refrigeración en un gabinete lo suficientemente compacto para sucursales y lo suficientemente espacioso para acomodar la expansión futura de la carga de trabajo. Los sistemas de UPS compactos con paquetes integrados de iones de litio de Delta aumentan la densidad al tiempo que reducen los requisitos de espacio en el suelo.

Los recintos más pequeños de menos de 25 RU destacan en áreas donde el espacio es escaso, como casetas de peaje en autopistas o plataformas marinas, pero a menudo tienen dificultades con el flujo de aire y la capacidad de reserva limitada. Las configuraciones de más de 40 RU sirven a capas de agregación u oficinas centrales de telecomunicaciones que demandan clústeres de GPU para inferencia de inteligencia artificial. Los proveedores esperan diseños híbridos, donde dos marcos de 30 RU viajan en pareja para equilibrar la resiliencia y la escalabilidad en el mercado de micro centros de datos móviles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Factor de Forma: Los Pods Montados en Rack Permiten un Escalado Flexible

Los pods montados en rack representaron el 50,55% de los ingresos y mantendrán su posición de liderazgo gracias a la profundidad y anchura estandarizadas que se alinean con la infraestructura de servidores existente. Los clientes escalan un pod a la vez, sincronizando el gasto de efectivo con la demanda de aplicaciones y reduciendo la capacidad inactiva. La arquitectura de escala de rack de Supermicro incluso permite a los operadores desagregar el almacenamiento NVMe y recombinar recursos sobre la marcha para optimizar la utilización.

Los módulos contenedorizados ofrecen capacidad masiva rápida para recintos de eventos o minería remota, llegando a menudo sellados de fábrica con economizadores de aire exterior. Los nodos de montaje en pared satisfacen a las cadenas de tiendas de conveniencia y restaurantes de servicio rápido, donde el espacio en el suelo es un bien preciado. Los proveedores ahora añaden sensores de impacto, filtros de polvo e interruptores antivandálicos para resistir las duras condiciones de campo, ampliando las cargas de trabajo direccionables en el mercado más amplio de micro centros de datos móviles.

Por Aplicación: Los Nodos de Computación en el Borde Impulsan el Crecimiento del Mercado

Los nodos de computación en el borde captaron el 42,15% de la demanda de 2025, equivalente a USD 4,4 mil millones, y anclan la mayor base instalada de nodos del mercado de micro centros de datos móviles. Alojan la inspección de calidad asistida por inteligencia artificial en las líneas de ensamblaje, distribuyen el análisis de cámaras de seguridad pública y procesan los flujos de LIDAR para lanzaderas autónomas. La adición de aceleradores FPGA y GPU mejora la latencia de inferencia sin saturar los enlaces ascendentes.

Las funciones de red de alta densidad registrarán la CAGR más rápida del 17,9%. Los operadores de telecomunicaciones virtualizan el enrutamiento, los cortafuegos y las funciones del plano de usuario dentro de pods de paredes de acero ubicados en sitios de agregación, reduciendo el gasto de capital en comparación con los dispositivos personalizados. Las cargas de trabajo de oficinas remotas, recuperación ante desastres y respaldo siguen siendo esenciales, dando a las empresas un control granular durante los fallos de conectividad.

Por Tamaño de Organización: Las Pymes Adoptan las Ventajas de la Computación en el Borde

Las pymes representaron el 55,45% del mercado de micro centros de datos móviles en 2025 y se están expandiendo a una CAGR del 21,2% hasta 2031. Los racks preconfigurados basados en suscripción permiten a las empresas más pequeñas obtener cómputo de alta disponibilidad sin construir instalaciones especializadas ni contratar ingenieros a tiempo completo. Los paquetes de financiación incluyen hardware, monitoreo y servicios de reparación bajo presupuestos operativos mensuales. Zella DC observa que clínicas locales, bufetes de abogados y depósitos logísticos están adoptando pods llave en mano para reducir la latencia y cumplir con las políticas de soberanía de datos.

Las grandes empresas despliegan planos idénticos en cientos de sucursales para simplificar las auditorías de seguridad, la aplicación de parches de firmware y las actualizaciones del ciclo de vida. Los modelos de computación en el borde como servicio también resuenan con su necesidad de precios basados en el consumo al lanzar sitios emergentes temporales o eventos de temporada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Segmento Vertical de Usuario Final: La Adopción en el Sector Salud se Acelera

TI y telecomunicaciones lideraron el gasto con el 31,75% en 2025 porque los cachés de computación en el borde de estaciones base y entrega de contenido demandan latencia de corto alcance. La sincronización precisa, los recintos robustecidos y el aprovisionamiento sin intervención son características de diseño críticas. Los nodos de borde también ejecutan núcleos privados de 5G que orquestan dispositivos industriales.

El sector salud crece más rápido con una CAGR del 18,85% hasta 2031, ya que los repositorios de imágenes, el monitoreo a pie de cama y la cirugía robótica exigen respuestas por debajo del milisegundo. Los micronodos procesan información de salud protegida localmente, manteniendo los escaneos sensibles en las instalaciones para cumplir con HIPAA y GDPR. El comercio minorista, el comercio electrónico, el gobierno y la defensa siguen, adaptando cada uno la robustez, el cifrado o los controles ambientales a los requisitos de la misión dentro del mercado de micro centros de datos móviles.

Análisis Geográfico

América del Norte mantuvo el 34,65% de los ingresos totales en 2025 gracias a los densos despliegues de 5G, la inversión de los hiperescaladores en puntos de presencia de borde y los estatutos de soberanía de datos favorables para la salud y las finanzas. Estados Unidos domina, con el norte de Virginia, Silicon Valley y Texas generando una fuerte demanda de nodos de borde adyacentes a los campus que complementan las construcciones a megaescala. Iniciativas federales como los proyectos piloto de microreactores subrayan el compromiso con estrategias de energía fuera de la red para cargas de trabajo estratégicas.

Asia-Pacífico registrará la CAGR más alta del 18,1% hasta 2031 a medida que China, India, Japón y Corea del Sur aceleran los programas de fabricación inteligente y movilidad conectada. Las subvenciones estatales y las asignaciones de espectro alientan a los operadores de telecomunicaciones y proveedores de nube a alojar cómputo próximo para el análisis de IoT en tiempo real. El segundo campus de Vantage en Cyberjaya y la construcción de NTT DATA en Yakarta ilustran un cambio regional hacia modelos distribuidos capaces de respetar las leyes locales de residencia de datos.

Europa continúa su expansión constante liderada por Alemania, el Reino Unido y Francia. Las estrictas normas del GDPR exigen el procesamiento localizado, por lo que las fábricas, los hospitales y las empresas de tecnología financiera invierten en clústeres específicos de zona en lugar de enviar datos a través de las fronteras. La red IBX de Equinix en Fráncfort, Londres y París conecta los centros regionales con los accesos a la nube mientras aloja cargas de trabajo de borde de menos de 5 ms. La adopción emergente en Oriente Medio, África y América del Sur parte de bases más pequeñas, pero está impulsada por presupuestos de ciudades inteligentes y proyectos de corredores 5G, abriendo nuevos territorios para los proveedores del mercado de micro centros de datos móviles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Panorama regulatorio

El cumplimiento normativo de los micro centros de datos móviles está siendo moldeado por normas que evolucionan con mayor rapidez y por reglas de infraestructura crítica específicas de cada región que afectan a las implementaciones distribuidas y de reducida huella. En el aspecto técnico, la Telecommunications Industry Association actualizó la norma TIA-942-C en 2024, añadiendo requisitos más claros relevantes para la infraestructura de edge y micro centros de datos, mientras que la ITU-T emitió la Recomendación L.1307 (2024) centrada en la eficiencia energética en micro centros de datos utilizados para edge computing. En materia de seguridad y gobernanza, la norma ISO/IEC 22237-6:2024 refuerza las expectativas de seguridad física para la infraestructura de centros de datos, lo que se vuelve más complejo operativamente cuando se escala a cientos de sitios remotos.

La fragmentación normativa sigue limitando a los desarrolladores, ya que los permisos y las obligaciones operativas varían según la jurisdicción, en particular para las opciones de energía, refrigeración y resiliencia utilizadas en unidades modulares. En la Unión Europea, NIS2 y los marcos relacionados de entidades críticas y del sector financiero (CER y DORA) aumentan los requisitos de ciberseguridad y de notificación de incidentes para los operadores y proveedores clave que dan soporte a la infraestructura digital. En Estados Unidos, la política ambiental y de infraestructura para los centros de datos está cada vez más impulsada por los estados, incluidos el uso de agua y los cronogramas de elaboración de normas. Por ejemplo, el proyecto de ley del Senado de Carolina del Norte S730 ordena al Department of Environmental Quality adoptar reglas permanentes antes del 1 de septiembre de 2026, mientras que una acción federal de julio de 2025 para acelerar los permisos dirigida a proyectos de centros de datos de gran escala afecta la manera en que los desarrolladores agrupan el cumplimiento normativo y la documentación, incluso al implementar nodos edge como parte de programas más amplios.

Análisis de la cadena de valor

La cadena de valor de los micro centros de datos móviles comienza con los proveedores de componentes de cómputo, almacenamiento y redes, junto con la electrónica de potencia (UPS, aparamenta, baterías) y los sistemas térmicos (refrigeración DX, líquida o híbrida). A partir de ahí, los fabricantes de gabinetes (OEM) e integradores precablean, prueban y certifican pods montados en rack o módulos en contenedores. La distribución generalmente se realiza a través de socios de canal de TI, proveedores de equipos de telecomunicaciones e integradores de sistemas o MSP que combinan configuración, instalación y servicios gestionados, antes de llegar a usuarios finales como operadores de telecomunicaciones (MEC y funciones de red), empresas (sucursales, comercio minorista, industrial) y clientes gubernamentales y de defensa que priorizan la robustez y la puesta en marcha rápida.

La prefabricación en fábrica es el principal diferenciador en toda la cadena de valor, ya que traslada la mano de obra del sitio de instalación a un entorno de fabricación controlado, reforzando el control de calidad y acortando los ciclos de implementación en comparación con las construcciones convencionales. Esto también ayuda a compensar la escasez de mano de obra en campo que se observa en las operaciones distribuidas. Las restricciones más comunes son los largos plazos de entrega de los subconjuntos de energía y refrigeración de alta densidad y la disponibilidad limitada de talento capacitado en operaciones edge. Las decisiones de ubicación a menudo favorecen las centrales telefónicas existentes, los puntos de agregación 5G y las ubicaciones adyacentes a la red eléctrica para reducir el despliegue de fibra y agilizar el acceso a energía. Iniciativas del sector como Open Compute Project Open Systems for AI (lanzada en enero de 2025) también impulsan a los proveedores hacia bloques de construcción modulares y previamente calificados que pueden utilizarse en planos de referencia edge repetibles.

Panorama Competitivo

El mercado de micro centros de datos móviles está moderadamente concentrado, con grandes empresas de infraestructura, proveedores de telecomunicaciones y especialistas en borde de nicho. Schneider Electric, Dell Technologies, Hewlett Packard Enterprise y Vertiv integran las ofertas de micro en carteras de extremo a extremo que abarcan racks, energía, refrigeración y software de gestión. Huawei combina el conocimiento de acceso de radio con pilas integradas de borde en la nube para los operadores. Las empresas especializadas como Zella DC, EdgeConneX y HIRO Micro Data Centers se diferencian a través de la refrigeración localizada, los recintos sellados o los modelos de servicio diseñados para áreas metropolitanas desatendidas.

Las alianzas estratégicas combinan capacidades complementarias. Supermicro colabora con proveedores de GPU para precalificar kits de inferencia de inteligencia artificial, mientras que Microamp se asocia con Thales y Druid Software para integrar el cifrado AES-256 en paquetes privados de 5G de onda milimétrica, dirigidos a clientes de defensa. La computación en el borde como servicio ahora figura en los catálogos de los operadores de telecomunicaciones, convirtiendo el gasto de capital en hardware en tarifas basadas en el consumo y ampliando el alcance hacia las pymes.

La innovación se centra en la refrigeración líquida y por refrigerante, los sistemas de seguridad de iones de litio con certificación UL9540A y la orquestación sin intervención que despliega firmware y parches de seguridad en miles de micrositios. El salto del 24% en los ingresos interanuales de Vertiv en el primer trimestre de 2025 subraya la creciente demanda de arquitecturas modulares, lo que impulsa nueva capacidad de fabricación en Carolina del Sur. Los proveedores agrupan cada vez más análisis que predicen el fallo de componentes, reduciendo los desplazamientos de técnicos y mejorando el cumplimiento de los niveles de servicio en el mercado más amplio de micro centros de datos móviles.

Líderes de la Industria de Micro Centros de Datos Móviles

Schneider Electric SE

Dell EMC Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

Eaton Corporation PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las implementaciones de edge lideradas por telecomunicaciones y las funciones de red far-edge estandarizadas crean un claro espacio en blanco para las plataformas de micro centros de datos móviles llave en mano que reducen el esfuerzo de integración en implementaciones multisitio. El acuerdo de Nokia de febrero de 2026 para implementar soluciones de redes de centros de datos en los centros de datos edge de Telefónica en España, que abarca 17 nuevos nodos edge (con 12 ya implementados), apunta a una demanda de pilas edge repetibles que pueden replicarse por nodo. Paralelamente, las implementaciones de núcleo de paquetes far-edge y funciones de plano de usuario crean otro canal de tracción para los gabinetes compactos y preintegrados, reforzado por una presentación previa de Intel, Dell y Nokia de un dispositivo UPF basado en edge en el Mobile World Congress 2026 diseñado para entornos far-edge 5G.

Un segundo ámbito de oportunidad es la coubicación de micro centros de datos prefabricados con infraestructura eléctrica existente para reducir la fricción en el desarrollo del sitio y abordar las limitaciones de energía e interconexión. En julio de 2026, Nvidia, Prologis, EPRI e InfraPartners anunciaron una colaboración para pilotar micro centros de datos prefabricados (5-20 MW) en sitios de subestaciones eléctricas de EE. UU., con cinco proyectos piloto previstos para su desarrollo antes de finales de 2026. Esto amplía una vía para implementaciones estandarizadas y adyacentes a la red eléctrica que también pueden respaldar la inferencia de IA en el edge. En la capa de servicios, las ofertas de edge-as-a-service y gestionadas para pymes siguen siendo una palanca de adopción práctica, dado que las pymes representan la mayoría de las instalaciones en el contexto del mercado, dejando espacio para que los proveedores e integradores combinen precios por suscripción, operaciones remotas y monitoreo de seguridad y de seguridad de baterías alineado con el cumplimiento normativo en una sola operación de adquisición.

Desarrollos recientes del sector

- Junio de 2026: Schneider Electric y Foxconn anunciaron una asociación estratégica para codesarrollar arquitecturas de referencia para centros de datos de IA, alineando las capacidades de fabricación de Foxconn con los sistemas de energía, refrigeración e infraestructura de Schneider Electric. La colaboración respalda bloques de construcción más estandarizados y repetibles que pueden influir en las implementaciones micro y modulares donde la densidad de energía y el despliegue rápido son requisitos centrales.

- Mayo de 2026: Hewlett Packard Enterprise y Schneider Electric lanzaron HPE Micro Datacenter, una solución edge llave en mano que combina el cómputo y almacenamiento de HPE con el gabinete SmartBunker FX de Schneider Electric. La oferta combinada reduce el esfuerzo de integración para sitios distribuidos y fortalece la capacidad de los proveedores para vender paquetes edge previamente validados a implementaciones de pymes y sucursales.

- Mayo de 2025: Vertiv inauguró una nueva planta de fabricación en Carolina del Sur enfocada en sistemas modulares, a medida que aumentaba la demanda de arquitecturas modulares. La capacidad de producción adicional mejora la disponibilidad de suministro para configuraciones de micro centros de datos prefabricados y respalda ciclos de entrega más cortos para proyectos orientados a edge y resiliencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de micro centros de datos móviles se define como infraestructura de centro de datos compacta y autónoma que se puede implementar cerca del punto de uso, con energía, refrigeración, cableado y conectividad integrados para respaldar las necesidades de edge computing en múltiples entornos.

Exclusiones de alcance: se excluyen las construcciones tradicionales de centros de datos fijos a gran escala y el hardware de TI empresarial general que no forma parte de un paquete completo de micro centro de datos móvil.

Descripción general de la segmentación

- Por Tamaño de Unidad de Rack

- Hasta 25 RU

- 25 - 40 RU

- Por Encima de 40 RU

- Por Factor de Forma

- Módulos Contenedorizados

- Pods Montados en Rack

- Nodos de Montaje en Pared / Micro Borde

- Por Aplicación

- Centro de Datos Instantáneo / de Adaptación

- Nodos de Computación en el Borde

- Redes de Alta Densidad

- Oficina Remota y Sucursal

- Cómputo Móvil y Táctico

- Recuperación ante Desastres y Respaldo

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Segmento Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- Energía y Servicios Públicos

- Fabricación e Industrial

- Educación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Singapur

- Australia

- Malasia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fundamentando nuestra comprensión de la demanda de implementaciones edge e infraestructura de reducida huella, para luego acotarla a los factores de forma de los micro centros de datos móviles. Se utilizan fuentes públicas, como la International Telecommunication Union (ITU), la International Energy Agency (IEA), la US Energy Information Administration (EIA), los portales de datos de la US International Trade Commission y organismos de normalización como ISO e IEC, para verificar la coherencia de las señales macro que influyen en las implementaciones.

También revisamos presentaciones corporativas, presentaciones a inversores, documentación de productos y prensa tecnológica reconocida para confirmar qué suele incluirse en un micro centro de datos móvil y cómo describen los compradores casos de uso como operaciones remotas y respuesta ante emergencias. Para contexto adicional, utilizamos selectivamente suscripciones pagas de datos financieros e inteligencia empresarial, bases de datos de patentes y vistas de comercio a nivel de envíos de importación/exportación para validar la actividad de los proveedores y los flujos de componentes. Estas fuentes no son exhaustivas, y se utilizaron muchas otras referencias públicas para recopilar datos, confirmar supuestos y resolver vacíos de definición.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales que tienden a alterar el valor del mercado, como qué consideran los compradores como una unidad completa, los rangos de capacidad típicos y con qué frecuencia se amplían las implementaciones después de las pruebas piloto. Hablamos con una combinación de fabricantes, integradores de sistemas, socios de canal y usuarios finales en Asia-Pacífico, EMEA y América para que el dimensionamiento final refleje el comportamiento de compra práctico y no solo las narrativas de envíos publicadas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | Asia-Pacífico: 43% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 49% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante un enfoque descendente en el que la demanda de infraestructura de centros de datos y edge se reconstruye por región y luego se filtra hacia las implementaciones micro móviles utilizando las cuotas de adopción y de casos de uso confirmadas en las entrevistas. El modelo se mantiene práctico al vincular el valor a insumos observables, como el ritmo de implementación de sitios de edge computing, el tiempo promedio del ciclo de implementación de unidades compactas, los rangos típicos de unidades de rack utilizados en el campo, las combinaciones de configuraciones de energía y refrigeración, y la proporción de implementaciones vinculadas a sectores como telecomunicaciones, manufactura y gobierno.

Una vez conformado el conjunto de demanda, corroboramos los totales con verificaciones ascendentes selectivas, como bandas de precio de venta promedio muestreadas multiplicadas por volúmenes de unidades estimados y retroalimentación de canal sobre las tasas de operación anuales. Cuando faltan insumos ascendentes para geografías más pequeñas, los vacíos se abordan mediante indicadores sustitutos como las incorporaciones relativas de sitios edge y la intensidad de importación antes de normalizar las cifras respecto al total global.

Para el pronóstico, se aplica un análisis de escenarios en torno a un caso base que refleja las expectativas de consenso de los encuestados primarios, y luego se ajusta por región utilizando factores como el crecimiento de aplicaciones sensibles a la latencia, las limitaciones de energía a nivel de sitio y el momento de la inversión de capital. Los supuestos se mantienen coherentes a lo largo de los años utilizando la misma lógica de economía unitaria y actualizando solo las variables que cambian, como la evolución de los precios y las curvas de adopción.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, incluida la direccionalidad de los envíos y el comercio, los programas de implementación anunciados y la economía unitaria implícita observada en los ciclos de adquisición reales. Las verificaciones de varianza se realizan a nivel regional y nuevamente en la consolidación global, y cualquier valor atípico se revisa antes de aprobar las cifras finales.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios repentinos en la disponibilidad de suministro, cambios importantes en las políticas que afectan la infraestructura de datos, o movimientos bruscos de precios en componentes clave. Antes de la entrega, se completa una nueva revisión por parte de los analistas para que los clientes reciban la visión actualizada más reciente con supuestos coherentes en toda la serie temporal.

Tamaño del mercado de micro centros de datos móviles de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los micro centros de datos móviles a menudo difieren porque la definición del producto no se aplica de la misma manera y porque el momento del año base varía entre los estudios. Las diferencias también provienen de cómo cada estimación trata la infraestructura empaquetada frente al hardware y los servicios edge adyacentes, y de si los precios se registran como valor instalado o como valor de envío.

En términos prácticos, la dispersión suele aparecer cuando una fuente contabiliza un gasto más amplio en centros de datos edge, o cuando asume aumentos de precios más rápidos para la energía y la refrigeración integradas sin verificar cómo se contratan los proyectos. Otra brecha común proviene de mezclar micro centros de datos a nivel de rack con construcciones en contenedores más grandes, y de usar un momento de conversión de divisas diferente cuando la demanda regional es volátil.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,25 mil millones de USD (2026) | |

| Grupo de Investigación del Sector A | 6,34 mil millones de USD (2025) | Utiliza un año base anterior y un enfoque más amplio de edge computing, lo que puede subestimar los paquetes de valor instalado cuando solo se aplica el precio a nivel de envío. |

| Consultora Global B | 6,44 mil millones de USD (2025) | Aplica una perspectiva de segmentación más amplia que puede combinar unidades micro móviles con categorías de micro centros de datos adyacentes, y puede basarse en supuestos de precios de mayor antigüedad para la energía y la refrigeración empaquetadas. |

La tabla muestra que el momento y lo que se cuenta como una unidad implementable completa explican la mayor parte de la brecha. Cuando la definición se limita a infraestructura integrada y llave en mano con conectividad en la nube y luego se verifica frente a señales de implementación, la estimación se mantiene trazable a los impulsores reales de la demanda, que es el enfoque aplicado aquí por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la rápida expansión del mercado de micro centros de datos móviles?

Los servicios 5G de baja latencia, la explosión de datos de IoT y la necesidad de recursos de cómputo resilientes y distribuidos están impulsando una CAGR del 17,14% hasta 2031.

¿Qué tamaño de rack es el más popular para los despliegues en el borde?

La categoría de 25-40 RU representa el 39,45% de los ingresos de 2025 y equilibra la densidad con un formato que se adapta a trastiendas de comercios minoristas, fábricas y sitios de telecomunicaciones.

¿Cómo se benefician las pymes de los micro centros de datos móviles?

Las pymes aprovechan los recintos llave en mano basados en suscripción que reducen el capital inicial, simplifican la gestión y admiten el procesamiento local de datos sensibles, lo que lleva a una CAGR del 21,2% en este segmento.

¿Por qué las baterías de iones de litio generan preocupaciones en los sitios de borde?

Los incidentes de fuga térmica, incluido un incendio en mayo de 2025 en Oregón, han impulsado normas de seguridad más estrictas y una mayor adopción de la detección de gases y ventilación avanzada.

¿Por qué las baterías de iones de litio generan preocupaciones en los sitios de borde?

Se prevé que Asia-Pacífico se expanda a una CAGR del 18,1% a medida que los gobiernos impulsan programas de ciudades inteligentes e Industria 4.0 que dependen del procesamiento localizado.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado obtiene una puntuación de 6 en una escala del 1 al 10; los principales proveedores de infraestructura controlan poco más del 60% de los ingresos, con especialistas más pequeños cerrando rápidamente la brecha.

Última actualización de la página el: