Tamaño y Participación del Mercado de Centros de Datos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

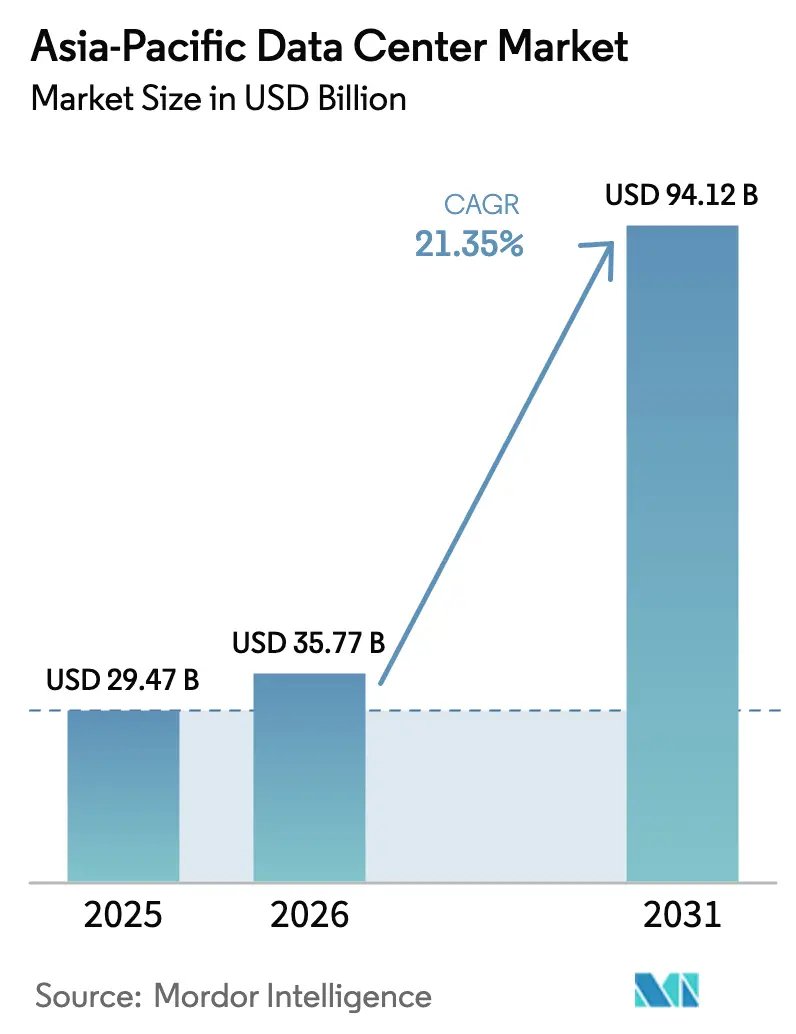

| Tamaño del mercado en el año base (2025) | 29.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 94.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Centros de Datos de Asia Pacífico en 2026 se estima en USD 35,77 mil millones, creciendo desde el valor de 2025 de USD 29,47 mil millones con proyecciones para 2031 que muestran USD 94,12 mil millones, creciendo a una CAGR del 21,35% durante 2026-2031. En términos de base instalada, se espera que el mercado crezca de 29,31 miles de megavatios en 2025 a 63,11 miles de megavatios en 2030, a una CAGR del 16,57% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La rápida implementación de redes 5G, la proliferación de cargas de trabajo de IA/ML y las regulaciones de soberanía de datos están duplicando la capacidad en tan solo cinco años, convirtiendo al mercado de Centros de Datos de Asia Pacífico en la arena de infraestructura digital de más rápido crecimiento del mundo. Los operadores compiten por integrar enfriamiento líquido, abastecimiento de energía renovable y conectividad de estaciones de aterrizaje de cables submarinos para satisfacer cargas de trabajo de alta densidad de potencia, al tiempo que cumplen con mandatos de eficiencia cada vez más estrictos. China actualmente domina con una participación del 34,58%, pero la CAGR del 20,50% de India señala un reequilibrio sísmico de la demanda hacia el sur de Asia. La coubicación sigue siendo el modelo de servicio predominante, pero la ola de autoconstrucción de hiperescala liderada por los gigantes tecnológicos chinos está redibujando el mapa competitivo mientras las empresas evalúan las compensaciones de costo, latencia y cumplimiento normativo.

Conclusiones Clave del Informe

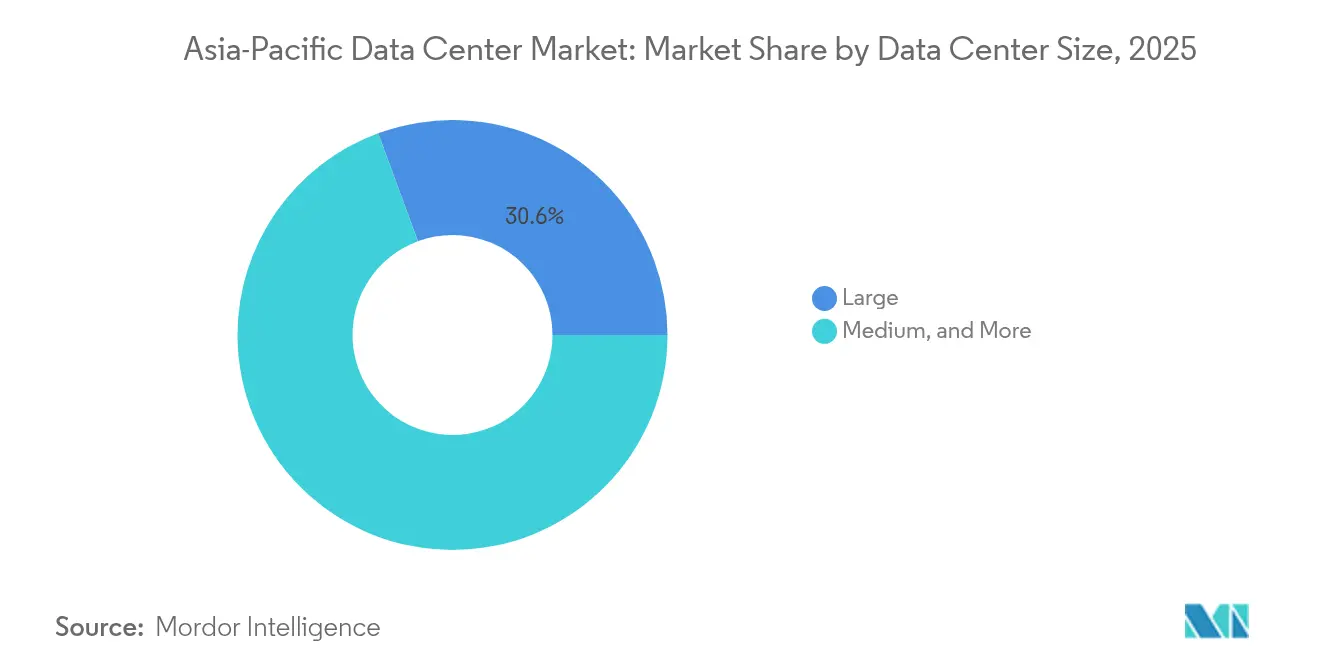

- Por tamaño del centro de datos, las instalaciones de gran escala representaron el 30,62% de la participación en el tamaño del Mercado de Centros de Datos de Asia Pacífico en 2025, mientras que los sitios de escala mediana avanzan a una CAGR del 12,90% impulsados por la demanda de computación perimetral.

- Por tipo de nivel, las instalaciones de Nivel 3 capturaron el 62,35% de la participación en el tamaño del Mercado de Centros de Datos de Asia Pacífico en 2025 y se proyecta que crezcan a una CAGR del 16,05% hasta 2031.

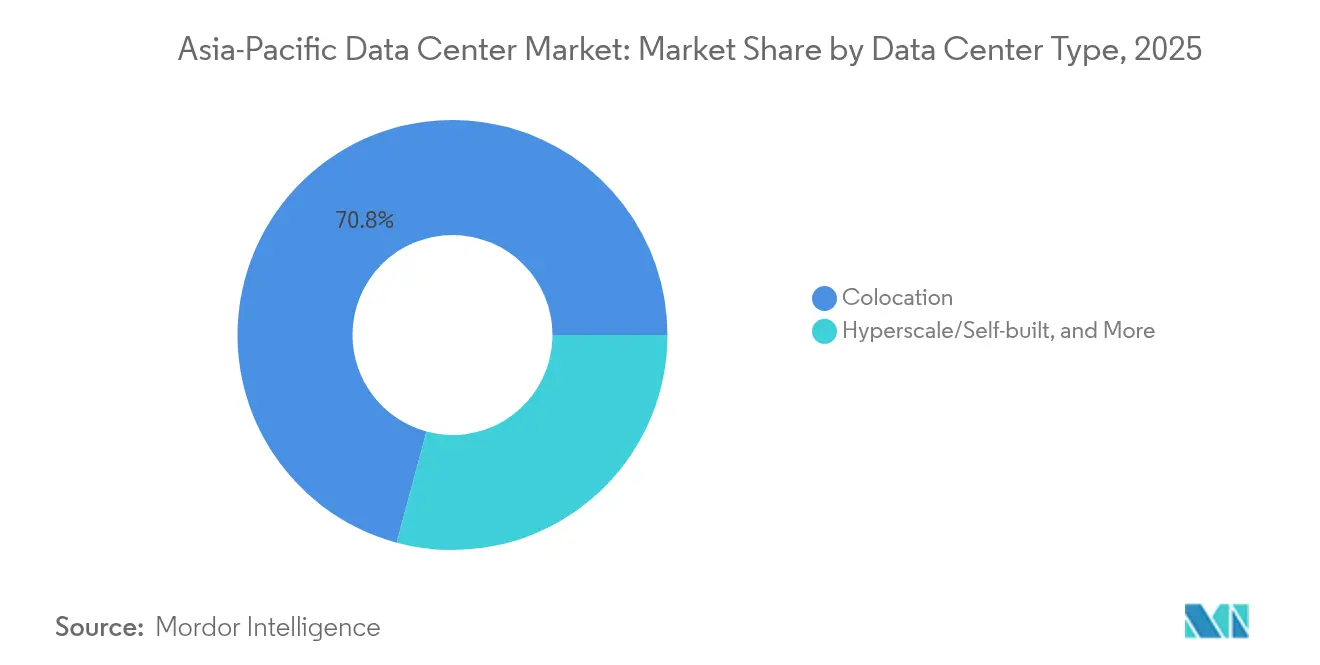

- Por tipo de centro de datos, la coubicación tuvo el 70,82% de la participación del Mercado de Centros de Datos de Asia Pacífico en 2025; se pronostica que las implementaciones de hiperescala/autoconstruidas registren la CAGR más rápida del 16,95% hasta 2031.

- Por usuario final, TI y Telecomunicaciones representaron el 45,10% de la participación en ingresos en 2025; se espera que BFSI registre la CAGR más alta del 12,30% durante el período de pronóstico.

- Por geografía, China lideró con el 34,10% de la participación del Mercado de Centros de Datos de Asia Pacífico en 2025, mientras que India está en camino de alcanzar la CAGR más rápida del 19,95% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la implementación de redes centrales 5G | +3.20% | China, Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Aumento de inversiones en autoconstrucción de hiperescala por parte de los grandes tecnológicos chinos | +4.10% | China, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Incentivos de exenciones fiscales gubernamentales para centros de datos ecológicos | +2.80% | Singapur, Malasia, Tailandia, India | Mediano plazo (2-4 años) |

| Aumento vertiginoso de la demanda de cargas de trabajo de IA/ML para clústeres de GPU en las instalaciones propias | +3.90% | Asia Pacífico en su conjunto, concentrado en China, Japón, India | Corto plazo (≤ 2 años) |

| Rápida integración de estaciones de aterrizaje de cables submarinos con instalaciones perimetrales | +1.70% | Australia, Singapur, Japón, Filipinas | Largo plazo (≥ 4 años) |

| Modelos de construcción a medida preferidos por fondos soberanos de riqueza | +2.30% | Singapur, Australia, Malasia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Implementación de Redes Centrales 5G

La adopción generalizada del 5G está remodelando la economía de la ubicación de cargas de trabajo en todo el mercado de Centros de Datos de Asia Pacífico. China superó los 3,38 millones de estaciones base 5G en 2024, cada una de las cuales requiere una latencia inferior a 20 ms, lo que impulsa a los operadores a posicionar instalaciones perimetrales de tamaño mediano más cerca de los centros de población [1]Ministerio de Industria y Tecnología de la Información, "China 5G Base Station Development 2024", miit.gov.cn. En Japón, los operadores inyectaron JPY 1,2 billones en infraestructura 5G durante 2024 para habilitar aplicaciones de latencia ultrarrápida en manufactura y entretenimiento, catalizando la demanda regional de nodos de cómputo distribuidos. Singapur logró una cobertura 5G del 95% y estipuló el procesamiento local para servicios críticos, una política que acelera las nuevas construcciones perimetrales [2]Infocomm Media Development Authority, "Nationwide 5G Coverage Update 2024", imda.gov.sg. La dispersión del tráfico resultante explica por qué las instalaciones medianas están creciendo más rápido que los megasitios. Para los desarrolladores, las alianzas de red de retorno y los diseños modulares han surgido como diferenciadores clave al atraer inquilinos de telecomunicaciones.

Aumento de Inversiones en Autoconstrucción de Hiperescala por Parte de los Grandes Tecnológicos Chinos

Alibaba Cloud, Tencent y ByteDance están redirigiendo los presupuestos de infraestructura en la nube hacia campus propios para optimizar costos y cumplir con las reglas de localización. Alibaba Cloud reservó USD 28 mil millones para nuevas construcciones regionales hasta 2027, asignando el 60% a propiedades de operación propia [3]Alibaba Group, "Informe anual 2024", alibabagroup.com. ByteDance dedicó USD 7,2 mil millones a diseños preparados para IA que soportan el entrenamiento de modelos de lenguaje a gran escala, mientras que Tencent invirtió USD 5,8 mil millones en sitios con enfriamiento líquido orientados a jugadores del Sudeste Asiático. El auge está impulsando el segmento de hiperescala del mercado de Centros de Datos de Asia Pacífico, pero intensificando la presión sobre los precios de la coubicación minorista. Los operadores establecidos responden con portafolios de servicios más profundos -interconexiones entre nubes, clústeres de GPU gestionados y cumplimiento normativo como servicio- para defender su participación.

Incentivos de Exenciones Fiscales Gubernamentales para Centros de Datos Ecológicos

Los incentivos fiscales están cada vez más vinculados a métricas de sostenibilidad. Singapur ofrece exenciones fiscales de 10 años para instalaciones que logren un PUE inferior a 1,3 y soporten enfriamiento líquido. Malasia otorga exención total del impuesto sobre la renta para proyectos ecológicos superiores a MYR 200 millones, estimulando la capacidad a lo largo del corredor Johor-Singapur. El alivio fiscal corporativo de ocho años de Tailandia para construcciones con certificación LEED Oro ayudó a atraer compromisos de USD 2,1 mil millones en 2024. Estas políticas orientan el mercado de Centros de Datos de Asia Pacífico hacia operadores capaces de financiar enfriamiento de vanguardia y energías renovables en el sitio, otorgando una ventaja de escala a los grandes operadores de coubicación.

Aumento Vertiginoso de la Demanda de Cargas de Trabajo de IA/ML para Clústeres de GPU en las Instalaciones Propias

Los bastidores de alta densidad de GPU están reescribiendo las líneas de base de diseño. Los ingresos regionales de NVIDIA alcanzaron USD 18,4 mil millones en el ejercicio fiscal 2024 con un crecimiento de envíos del 340%, lo que subraya un rápido giro hacia instalaciones optimizadas para IA. La instalación de 200 MW de SoftBank en Hokkaido apunta a densidades de 100 kW por bastidor mediante el empleo de enfriamiento líquido directo. Esta alta intensidad de potencia acelera el cambio desde campus empresariales heredados hacia sitios de hiperescala y coubicación de propósito específico. Los operadores capaces de garantizar más de 30 kW por gabinete y un PUE inferior a 1,3 están exigiendo precios premium, elevando los rendimientos a pesar del aumento de las tarifas energéticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de aprobación de conexión a la red eléctrica prolongados | -2.10% | India, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Riesgo pronunciado de escasez de agua en el norte de China | -1.80% | Norte de China, partes de India | Largo plazo (≥ 4 años) |

| Alta inflación del costo de bienes raíces en ciudades de primera categoría de Asia Pacífico | -1.40% | Singapur, Hong Kong, Tokio, Sídney | Corto plazo (≤ 2 años) |

| Escasez de ingenieros certificados en centros de datos | -1.90% | Asia Pacífico en su conjunto, crítico en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Aprobación de Conexión a la Red Eléctrica Prolongados

Los retrasos en la conexión prolongan los períodos de recuperación de la inversión en mercados de alto crecimiento. Las aprobaciones en India promedian entre 18 y 24 meses, ya que los organismos estatales examinan el impacto ambiental y la estabilidad de la red [4].Autoridad Central de la Electricidad, "Grid Connection Guidelines 2024", cea.nic.inLa PLN de Indonesia impone plazos similares para cargas de más de 10 MW, y el mandato de certificados de energía renovable de Filipinas alarga el procesamiento hasta un año. Los desarrolladores asumen costos de terrenos inactivos y depreciación de equipos almacenados, lo que reduce las tasas internas de retorno y ralentiza el incremento de capacidad del mercado de Centros de Datos de Asia Pacífico.

Escasez de Ingenieros Certificados en Centros de Datos

Asia Pacífico necesita miles de profesionales adicionales para operar las nuevas instalaciones. Singapur reportó una brecha de habilidades de 3.200 personas en 2024 con salarios que aumentaron un 28%. Tailandia lanzó un programa de USD 15 millones para capacitar a 2.000 especialistas para 2026. Las primas laborales en aumento incrementan los gastos operativos y aumentan la exposición al riesgo operacional para los sitios de Nivel 3 y Nivel 4, lo que obliga a los operadores a automatizar el monitoreo y adoptar servicios de asistencia remota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño del Centro de Datos: Las Instalaciones Medianas Impulsan el Crecimiento de la Computación Perimetral

Los sitios de escala mediana registraron una CAGR del 12,90% hasta 2031 a medida que los proveedores de telecomunicaciones y CDN priorizan nodos de 5 a 20 MW para la agregación de tráfico perimetral metropolitano. Los grandes campus siguen manteniendo el 30,62% de la participación en el tamaño del mercado de Centros de Datos de Asia Pacífico, preferidos por los inquilinos globales de la nube por las economías de escala. Los concentradores masivos (>100 MW) funcionan como núcleos regionales para el entrenamiento de IA, mientras que las pequeñas instalaciones atienden necesidades empresariales de nicho o requisitos de áreas remotas. A medida que continúa la densificación del 5G, las arquitecturas descentralizadas seguirán impulsando la demanda de sitios medianos, incluso cuando los megaproyectos dominen el capital desplegado.

La industria de Centros de Datos de Asia Pacífico adopta cada vez más una topología de concentrador y radio: los concentradores masivos suministran cómputo de alta densidad y los satélites medianos garantizan el cumplimiento de latencia en el borde de la red. Las restricciones de energía y terreno en las ciudades principales están impulsando estrategias de adquisición anticipada de terrenos en metrópolis secundarias como Osaka, Hyderabad y Johor Bahru. Para los inversores, la diversificación de la cartera entre clases de tamaño reduce la exposición a los cuellos de botella de servicios públicos en un solo sitio.

Por Tipo de Nivel: El Dominio del Nivel 3 Refleja el Equilibrio entre Costo y Rendimiento

El Nivel 3 capturó el 62,35% de la participación en el tamaño del mercado de Centros de Datos de Asia Pacífico en 2025, ofreciendo el tiempo de actividad del 99,982% que la mayoría de las empresas considera suficiente sin la prima de costo del Nivel 4. Los mandatos de reguladores como la Autoridad Monetaria de Singapur requieren mínimos de Nivel 3 para la residencia de datos financieros, consolidando la demanda. Los Niveles 1 y 2 atraen cargas de trabajo de desarrollo y prueba, mientras que el Nivel 4 se limita a sistemas críticos de cámara de compensación y nubes gubernamentales selectas.

Los planos estandarizados de Nivel 3 acortan los ciclos de permisos y permiten el uso de componentes prefabricados, reduciendo los cronogramas de construcción hasta en un 20%. La alineación con ISO 27001 agiliza aún más la certificación. En consecuencia, el Nivel 3 probablemente ampliará su liderazgo a medida que la IA estimule densidades de bastidor más altas, mientras los operadores siguen siendo sensibles a los costos.

Por Tipo de Centro de Datos: El Liderazgo de la Coubicación Enfrenta el Desafío de la Hiperescala

La coubicación mantuvo el 70,82% de la participación del mercado de Centros de Datos de Asia Pacífico en 2025, impulsada por empresas que evitan el gasto de capital. Las suites minoristas que suministran a clientes con menos de 250 kW y las salas mayoristas para inquilinos de múltiples MW sustentan conjuntamente este dominio. Sin embargo, la autoconstrucción de hiperescala registra una CAGR del 16,95% a medida que los principales operadores de nube buscan envoltorios de potencia personalizados y posturas de seguridad. Los operadores responden con propuestas de valor añadido -zonas de nube soberana, Kubernetes gestionado y paneles de control de sostenibilidad- para asegurar renovaciones.

Las instalaciones empresariales/perimetrales proporcionan cómputo en las instalaciones propias impulsado por cumplimiento normativo para clientes de BFSI y atención médica. Mientras tanto, la capacidad de coubicación no utilizada se está convirtiendo en módulos preparados para IA para aumentar la ocupación y defender los rendimientos. El mercado de Centros de Datos de Asia Pacífico gira así en torno a un modelo de dos vías: campus de hiperescala para cargas de trabajo mega predecibles y coubicación flexible para listas de inquilinos diversificadas.

Por Usuario Final: El Liderazgo de TI y Telecomunicaciones es Desafiado por el Crecimiento de BFSI

TI y Telecomunicaciones aportaron el 45,10% de la demanda en 2025, aprovechando las instalaciones para CDN, transmisión OTT y alojamiento de núcleo 5G. Sin embargo, BFSI encabeza la tabla de crecimiento con una CAGR del 12,30%, impulsado por pagos en tiempo real y APIs de banca abierta que requieren latencia ultrarrápida y residencia de datos doméstica. La manufactura, impulsada por el análisis de la Industria 4.0, y las plataformas de comercio electrónico también escalan el consumo, pero a tasas de dígito medio simple.

Pioneros de la banca digital como DBS expandieron la capacidad multirregional para satisfacer tanto los objetivos de experiencia del cliente como las auditorías regulatorias. Los operadores de telecomunicaciones también actúan como arrendadores de centros de datos, vendiendo cruzadamente servicios de nube y red privada. Esta difuminación de las líneas verticales está remodelando los ciclos de ventas y exigiendo equipos de soporte multidisciplinarios dentro de las instalaciones.

Análisis Geográfico

China controla el 34,10% de la participación, anclada por un gasto de capital de USD 41 mil millones en 2024 de Alibaba Cloud, Tencent y ByteDance. Las regulaciones nacionales que limitan el PUE a 1,4 para nuevas construcciones obligan a la modernización, estimulando la adopción de enfriamiento líquido y arquitecturas de corriente directa. La escasez de agua en el norte de China está dirigiendo los proyectos hacia provincias costeras o ricas en energía hidráulica, impulsando el crecimiento en ciudades secundarias.

La CAGR del 19,95% de India se debe en gran medida a Digital India, el financiamiento con estatus de infraestructura y las aprobaciones de ventanilla única. El lanzamiento de Equinix de USD 200 millones en Chennai apunta a inquilinos de BFSI y manufactura que necesitan viajes de ida y vuelta pan-India con menos de 50 ms. Japón, Australia y Singapur completan la tríada madura -cada uno con reglas estables pero restricciones únicas en tierra o energía-, mientras que Indonesia, Malasia y Tailandia emergen como los próximos focos de crecimiento vinculados a rutas de cables submarinos y políticas de nube soberana.

Japón combina subsidios gubernamentales para supercomputadoras de IA por valor de JPY 72,5 mil millones con servicios públicos que ofrecen contratos de compra de energía renovable (PPA), haciendo que Hokkaido y Kyushu sean atractivos para granjas de GPU. El núcleo Sídney-Melbourne de Australia se beneficia del tráfico de las sedes empresariales, pero Perth y Adelaide están creando nichos de recuperación ante desastres vinculados a través de nuevas espinas ópticas de oeste a este.

El estatus de puerta de entrada de Singapur persiste a pesar de la escasez de terrenos. Los nuevos límites de PUE y carbono de la Hoja de Ruta de Centros de Datos Ecológicos fomentan diseños de gran altura más eficientes y proyectos piloto de plataformas flotantes en alta mar. En todo el Sudeste Asiático, el plan Indonesia de Oro 2045 y el Plan Maestro de Economía Digital de Malasia canalizan la inversión extranjera directa hacia los clústeres de Batam, Johor y el Gran Yakarta. Vietnam y Filipinas van a la zaga, pero muestran un crecimiento de cartera de proyectos de dos dígitos alineado con la expansión del comercio electrónico.

Panorama Competitivo

El mercado de Centros de Datos de Asia Pacífico muestra una concentración moderada. Plataformas globales como Equinix, Digital Realty y NTT Ltd aprovechan su capacidad de balance general para asegurar anticipadamente energía y fibra oscura en múltiples jurisdicciones. Especialistas regionales como AirTrunk Operating Pty Ltd, STT GDC y NEXTDC Limited capturan espacios no atendidos adaptando las construcciones a los matices de permisos locales y la disponibilidad de energía renovable.

La adquisición de AirTrunk Operating Pty Ltd por parte de Blackstone por AUD 24 mil millones en septiembre de 2024 ejemplifica el apetito de los fondos de infraestructura por activos estables en flujo de caja. Las estructuras de empresas conjuntas -Digital Realty con Mitratel de Indonesia, NTT Ltd con Microsoft Azure en Japón- combinan capital con canales de inquilinos, reduciendo el riesgo de puesta en marcha. Las hojas de ruta tecnológicas se centran en enfriamiento por inmersión y de puerta trasera, almacenamiento de energía en batería en el sitio y operaciones de IA para mantenimiento predictivo. Los datos de registro de patentes muestran que las empresas japonesas lideran la propiedad intelectual de reducción de PUE, mientras que las nubes chinas dominan el diseño de bastidores optimizados para IA.

A mediano plazo, la intensidad competitiva dependerá del acceso a energías renovables y de las huellas de latencia inferior a 5 ms en lugar de la mera escala en megavatios. Los operadores incapaces de cumplir con los objetivos de sostenibilidad empresarial (ESG) arriesgan capacidad varada, mientras que quienes integren certificaciones de sostenibilidad en los acuerdos de nivel de servicio aseguran poder de fijación de precios.

Líderes de la Industria de Centros de Datos de Asia Pacífico

Amazon Web Services, Inc

Equinix, Inc.

Huawei Cloud Computing Technologies Co., Ltd

Digital Realty Trust Inc.

Beijing VNET Broadband Data Center Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Blackstone finalizó la adquisición de AirTrunk Operating Pty Ltd por AUD 24 mil millones (USD 16,1 mil millones), liberando capital de expansión para India e Indonesia.

- Agosto de 2024: Digital Realty y Mitratel lanzaron una empresa conjunta de USD 500 millones para construir parques de hiperescala en Yakarta y Surabaya.

- Julio de 2024: Vantage Data Centers organizó USD 1,6 mil millones para financiar 400 MW en India, Japón y Australia.

- Junio de 2024: STT GDC inauguró la primera instalación preparada para IA de Singapur, calificada para 100 kW por bastidor.

- Mayo de 2024: NEXTDC Limited adquirió el sitio S7 de Sídney por AUD 353 millones, agregando 50 MW de capacidad.

Alcance del Informe del Mercado de Centros de Datos de Asia Pacífico

Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño del Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción. Australia, China, India, Indonesia, Japón, Malasia están cubiertos como segmentos por País.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstruido | ||

| Empresarial/Perimetral | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| China |

| Japón |

| India |

| Indonesia |

| Australia |

| Singapur |

| Nueva Zelanda |

| Malasia |

| Tailandia |

| Resto de Asia Pacífico |

| Por Tamaño del Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala/Autoconstruido | ||

| Empresarial/Perimetral | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por País | China | ||

| Japón | |||

| India | |||

| Indonesia | |||

| Australia | |||

| Singapur | |||

| Nueva Zelanda | |||

| Malasia | |||

| Tailandia | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el piso. El espacio entre el piso original y el piso elevado se utiliza para albergar el cableado, el enfriamiento y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta según el espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: servicios de coubicación minorista, mayorista e hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de coubicación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad del Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué proporción de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Piso Elevado | Es un espacio elevado construido sobre el piso. El espacio entre el piso original y el piso elevado se utiliza para albergar el cableado, el enfriamiento y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde el frente del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la rejilla de salida del acondicionador de aire para sala de computadoras (CRAC). |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE > 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se agrega un componente adicional (sistema de alimentación ininterrumpida, generadores, acondicionador de aire para sala de computadoras) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red eléctrica, almacenando energía en baterías para que el suministro del sistema de alimentación ininterrumpida sea continuo para los equipos de TI incluso durante un corte de energía de la red. El sistema de alimentación ininterrumpida soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el sistema de alimentación ininterrumpida, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores de diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida, se necesitaría un sistema de alimentación ininterrumpida adicional para lograr N+1. |

| 2N | Se refiere al diseño totalmente redundante en el que se implementan dos sistemas independientes de distribución de energía. Por lo tanto, en caso de fallo total de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en Fila | Es el sistema de diseño de enfriamiento instalado entre bastidores en una fila, donde extrae aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para sostener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (sistema de alimentación ininterrumpida, generadores), componentes de enfriamiento y sistema de distribución de energía (desde redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes redundantes de energía y enfriamiento (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes redundantes de energía y enfriamiento y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo del sistema de enfriamiento). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 tiene múltiples componentes independientes y redundantes de energía y enfriamiento, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen alimentación dual, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de espacio de piso igual o inferior a 5.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar es igual o inferior a 200, se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de espacio de piso entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de espacio de piso entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de espacio de piso entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de espacio de piso igual o superior a 225.001 pies cuadrados, o cuyo número de bastidores que se pueden instalar es igual o superior a 9.001, se clasifica como centro de datos mega. |

| Coubicación Minorista | Se refiere a los clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (pymes). |

| Coubicación Mayorista | Se refiere a los clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por medianas y grandes empresas. |

| Coubicación de Hiperescala | Se refiere a los clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y plataformas OTT (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que surge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción