Tamaño y Cuota del Mercado de Phantoms de Imágenes Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

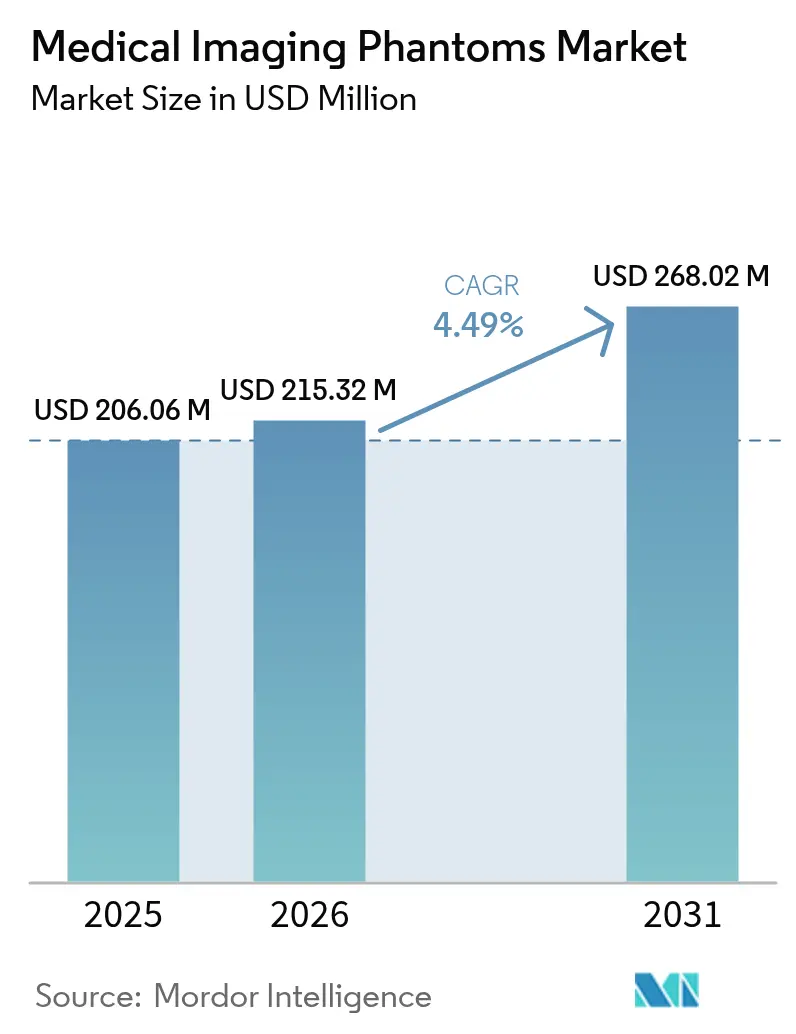

| Tamaño del Mercado (2026) | 215.32 Millones de dólares |

| Tamaño del Mercado (2031) | 268.02 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

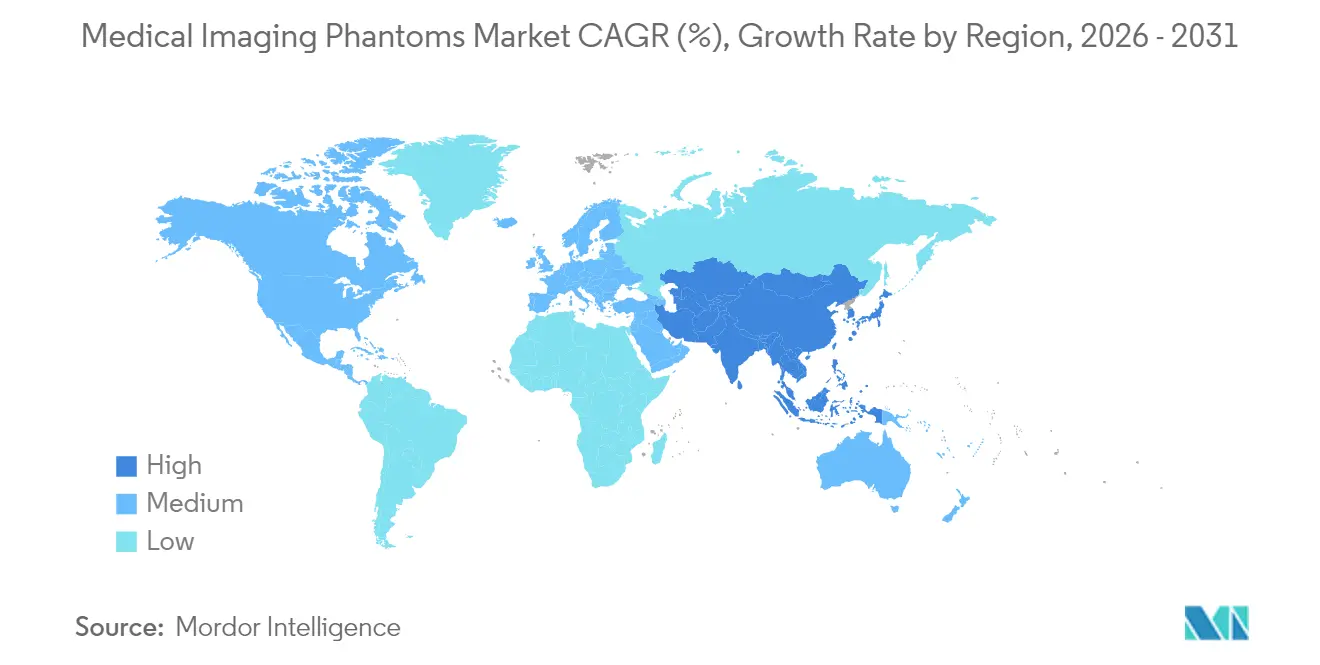

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

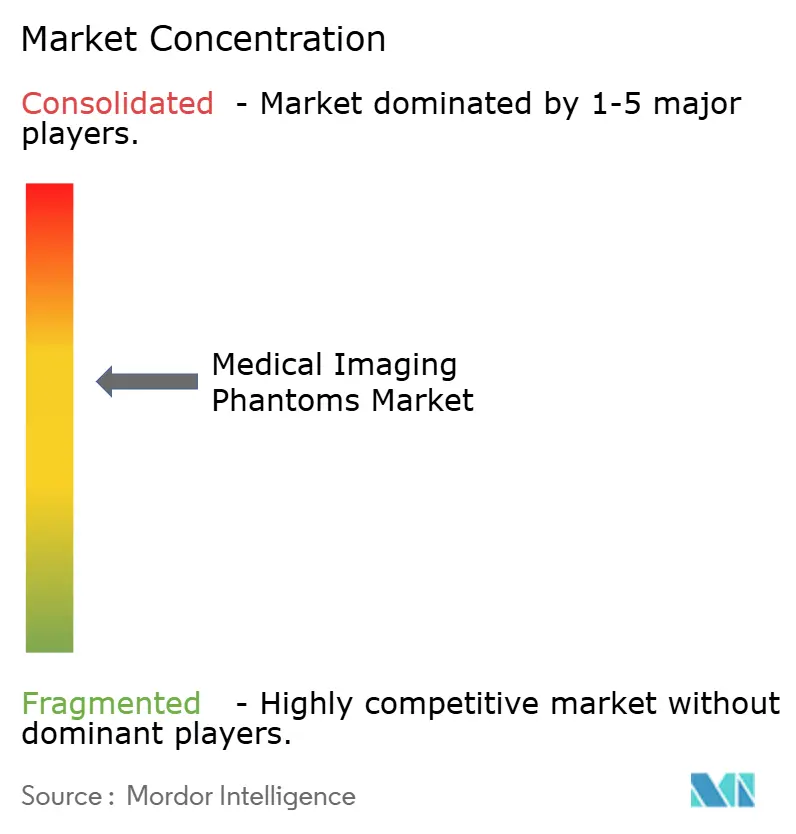

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Phantoms de Imágenes Médicas por Mordor Intelligence

Se espera que el tamaño del mercado de phantoms de imágenes médicas crezca de USD 206,06 millones en 2025 a USD 215,32 millones en 2026, y se prevé que alcance USD 268,02 millones en 2031 a una CAGR del 4,49% durante 2026-2031. Los crecientes requisitos de acreditación que vinculan el reembolso a la calidad documentada de la imagen mantienen estables los presupuestos de adquisición, mientras que la impresión 3D y los polímeros inteligentes amplían el alcance técnico de los fabricantes. Los hospitales siguen representando la mayor parte de las compras, aunque los proveedores de imágenes ambulatorias orientados a la calidad están escalando rápidamente sus pedidos a medida que la atención basada en el valor desvía los volúmenes de los entornos hospitalarios. La rápida adopción de software de control de calidad automático habilitado por IA acorta los ciclos de prueba y fomenta revisiones más frecuentes de phantoms, elevando las tasas de reemplazo. La innovación en materiales que abarca TC, IRM y ultrasonido en un único objeto reduce los costos de inventario para los departamentos de radiología, impulsando la demanda de phantoms multimodalidad. La estrechez de la cadena de suministro para polímeros de grado elastográfico y geles radiactivos continúa aumentando los plazos de entrega, aunque las alternativas impresas en 3D compensan parcialmente la brecha.

Conclusiones Clave del Informe

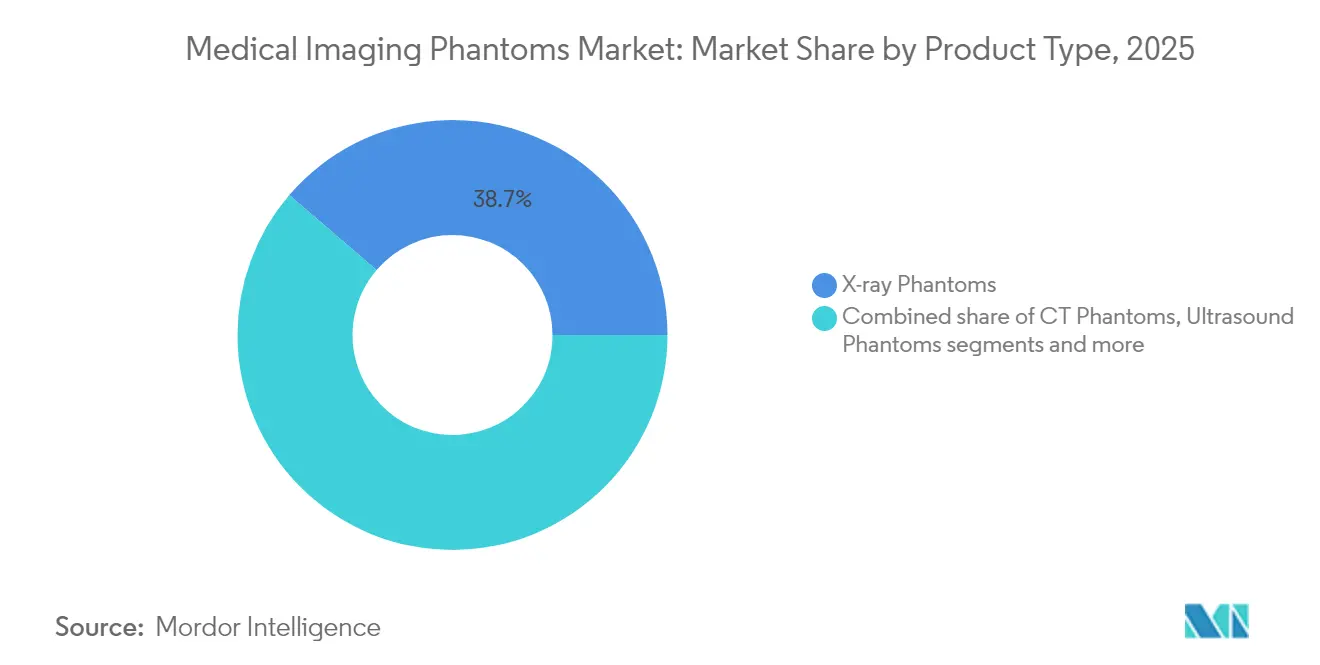

- Por tipo de producto, los phantoms de rayos X lideraron con el 38,72% de la cuota del mercado de phantoms de imágenes médicas en 2025, mientras que los phantoms de TC avanzan a una CAGR del 6,14% hasta 2031.

- Por material, los dispositivos estimuladores representaron el 56,14% del tamaño del mercado de phantoms de imágenes médicas en 2025; los phantoms de órganos artificiales (antropomórficos) registran el crecimiento más rápido con una CAGR del 5,17%.

- Por usuario final, los hospitales captaron el 53,62% de la cuota de ingresos en 2025, mientras que los centros de diagnóstico por imágenes se expanden a una CAGR del 5,86% hasta 2031.

- Por geografía, América del Norte dominó con el 36,74% de la cuota del mercado de phantoms de imágenes médicas en 2025; Asia Pacífico registra la CAGR proyectada más alta del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Phantoms de Imágenes Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor rigor de control de calidad en los programas de reembolso basado en valor | +1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Creciente adopción de phantoms impresos en 3D y agnósticos a la modalidad | +0.8% | Global | Largo plazo (≥ 4 años) |

| Creciente instalación de escáneres híbridos PET/TC y PET/IRM | +0.6% | Núcleo de APAC, extensión hacia MEA | Mediano plazo (2-4 años) |

| Expansión de la capacidad de radiología en centros de imágenes ambulatorias | +0.5% | América del Norte y APAC | Corto plazo (≤ 2 años) |

| Flujos de trabajo de control de calidad automático habilitados por IA que acortan el tiempo del ciclo de prueba | +0.4% | Global | Largo plazo (≥ 4 años) |

| Creciente financiamiento de subvenciones para la validación de tomografía fotoacústica | +0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Rigor de Control de Calidad en los Programas de Reembolso Basado en Valor

Las evaluaciones obligatorias de phantoms de TC que los Centros de Servicios de Medicare y Medicaid aplicarán a partir de 2027 convierten los objetos de prueba de accesorios de mejores prácticas en herramientas de cumplimiento normativo esenciales. El marco ARCH-AI del Colegio Americano de Radiología integra además ejecuciones estandarizadas de phantoms en los flujos de trabajo de validación de IA, vinculando la fiabilidad de los algoritmos a métricas verificadas por phantoms. Los sistemas de salud ahora consideran las adquisiciones de phantoms como gasto de protección de ingresos, no como desembolsos discrecionales, lo que ancla el mercado de phantoms de imágenes médicas. Los fondos de bonificación basados en calidad en los planes Medicare Advantage intensifican la adopción al recompensar la consistencia documentada en imágenes.

Creciente Adopción de Phantoms Impresos en 3D y Agnósticos a la Modalidad

La fabricación aditiva produce réplicas específicas del paciente con una tolerancia geométrica de 0,1 mm, mientras que las nuevas mezclas de PLA-PCL mantienen el contraste de TC, IRM y ultrasonido en una sola construcción.[1]Fuente: 3D Printing in Medicine, "Implantes Específicos del Paciente Fabricados con Polímeros Biorreabsorbibles Impresos en 3D en el Punto de Atención: Material, Tecnología y Alcance de la Aplicación Quirúrgica," threedmedprint.biomedcentral.com El apoyo de los NIH (Institutos Nacionales de Salud) a un Centro de Investigación Cooperativa Industria-Universidad centrado en phantoms de imágenes ópticas señala un respaldo federal sostenido. La producción de unidades antropomórficas complejas ahora cuesta menos de USD 250 y se completa en días en lugar de meses.[2]Fuente: Pharmaceuticals, "Phantoms Realistas de Órganos Impresos en 3D para Verificar la Precisión Cuantitativa de SPECT/CT para la Planificación del Tratamiento con 177Lu-PSMA-617," mdpi.com Los sistemas híbridos de PET/IRM y fotoacústicos que necesitan calibración multienergética impulsan a los desarrolladores a diseñar phantoms agnósticos a la modalidad, ampliando la huella global del mercado de phantoms de imágenes médicas. El menor precio de entrada de las impresoras de estereolitografía de escritorio también capacita a los grupos de radiología de nivel medio para fabricar en el lugar, acortando los ciclos de adquisición.

Creciente Instalación de Escáneres Híbridos PET/TC y PET/IRM

Las redes hospitalarias de Asia Pacífico aceleran la implementación de unidades PET/TC y PET/IRM en los servicios de oncología y cardiología, aumentando la complejidad de la calibración cruzada. Estos escáneres integrados requieren phantoms que alineen la distribución del radiotrazador y la uniformidad de la señal de IRM con un error espacial de 2 mm en todo el campo de visión.[3]Fuente: Journal of Nuclear Medicine, "Características de Rendimiento del NeuroEXPLORER, un Imaginógrafo PET/TC de Próxima Generación para el Cerebro Humano," snmjournals.org Los proveedores que combinan plásticos de baja atenuación con blindaje compatible con IRM obtienen precios premium. Los reguladores ahora hacen referencia a los phantoms en los protocolos de prueba de aceptación para sistemas híbridos, convirtiéndolos en un prerrequisito para la puesta en marcha de la modalidad. La tendencia amplía los márgenes en el mercado de phantoms de imágenes médicas porque los sistemas híbridos conllevan contratos de servicio más amplios que incluyen consumibles de control de calidad.

Flujos de Trabajo de Control de Calidad Automático Habilitados por IA que Acortan el Tiempo del Ciclo de Prueba

Los algoritmos de visión artificial ahora localizan los marcadores de phantoms y calculan las métricas de distorsión con una precisión submilimétrica, reduciendo la revisión del físico de horas a minutos. El control de calidad continuo integrado en el firmware del escáner convierte cada exploración del paciente en una verificación de calidad, elevando las tasas de desgaste de los phantoms e impulsando la frecuencia de los pedidos. Los primeros adoptantes informan un 40% menos de llamadas de mantenimiento de emergencia porque los análisis predictivos detectan la degradación gradual del rendimiento. A medida que la IA se convierte en una característica estándar, los phantoms de próxima generación se suministrarán con conjuntos de datos de referencia cifrados que se sincronizan con los paneles de control de IA, garantizando una validación sincronizada de hardware y software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prototipado de phantoms personalizados con uso intensivo de capital | -0.7% | Global | Mediano plazo (2-4 años) |

| Escasez de polímeros de grado elastográfico para imitación de tejidos | -0.5% | Global | Largo plazo (≥ 4 años) |

| Limitada disponibilidad de físicos para protocolos avanzados de control de calidad | -0.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para geles radiactivos de alta pureza | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prototipado de Phantoms Personalizados con Uso Intensivo de Capital

Desarrollar un phantom antropomórfico específico del paciente puede superar los USD 50.000 debido a los costos de imágenes, segmentación, impresión con múltiples materiales y validación.[4]Fuente: EJNMMI Physics, "Optimización de la Imagen en Reemplazo Total de Rodilla: Un Novedoso Phantom Antropomórfico PET/TC Impreso en 3D para la Simulación de Artefactos Metálicos," springeropen.com Los pequeños proveedores encuentran difícil recuperar los gastos en modalidades de nicho, lo que lleva a la consolidación y a una innovación más lenta. Los equipos académicos frecuentemente improvisan kits de fabricación propia que varían en rendimiento, socavando la comparabilidad entre sitios. Esta barrera de capital limita la expansión del mercado de phantoms de imágenes médicas en dominios subespecializados.

Escasez de Polímeros de Grado Elastográfico para Imitación de Tejidos

Replicar la rigidez tisular de 1 a 200 kPa exige mezclas de polímeros personalizadas, aunque solo unos pocos proveedores suministran lotes consistentes con pureza de grado médico. Las interrupciones en los productos químicos precursores obligan a los fabricantes a acumular existencias, inmovilizando capital de trabajo y extendiendo los tiempos de entrega. Los laboratorios de investigación experimentan con siliconas de fabricación propia, pero estas variantes a menudo carecen de atenuación acústica estable, lo que limita la aceptación clínica. El crecimiento en ultrasonido y elastografía por IRM supera, por tanto, la disponibilidad de phantoms, generando un freno en el volumen del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Phantoms de Rayos X Lideran a Pesar de la Aceleración del Crecimiento de TC

Los phantoms de rayos X representaron el 38,72% del mercado de phantoms de imágenes médicas en 2025, un testimonio de las regulaciones mamográficas que exigen el escaneo rutinario de objetos de prueba. La demanda se mantiene estable porque la base instalada global de salas de radiografía digital supera ampliamente a la de otras modalidades. El segmento de TC está repuntando a una CAGR del 6,14% a medida que entran en vigor nuevas normas de monitoreo de dosis, lo que refleja cómo los marcos regulatorios en evolución reconfiguran continuamente el tamaño del mercado de phantoms de imágenes médicas para imágenes basadas en cortes.

Los fabricantes innovan con phantoms combinados que alojan insertos de rayos X y TC en una sola carcasa, reduciendo los requisitos de inventario para las clínicas más pequeñas. Los fabricantes de phantoms de ultrasonido se centran en características elastográficas para adaptarse a la expansión clínica hacia evaluaciones de hígado, tiroides y musculoesqueléticas. La demanda de phantoms de IRM se mantiene desigual ya que los desafíos en el suministro de helio frenan la instalación de escáneres, aunque los biomarcadores de imágenes cuantitativas impulsan el interés en los conjuntos de calibración de difusión y T1/T2. Los phantoms de medicina nuclear registran pedidos estables vinculados al crecimiento teranóstico, donde la dosimetría precisa se convierte en el estándar de atención.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Los Dispositivos Estimuladores Dominan Mientras las Soluciones Antropomórficas Se Aceleran

Los dispositivos estimuladores representaron el 56,14% de la cuota del mercado de phantoms de imágenes médicas en 2025, porque satisfacen las listas de verificación de control de calidad diario con objetivos geométricos simples que son fáciles de posicionar e interpretar. Estos phantoms son rentables y duraderos, lo que resulta atractivo para los centros de alto volumen. Las soluciones antropomórficas, impulsadas por los rápidos avances en la impresión 3D, se expanden a una CAGR del 5,17% a medida que los cirujanos y los radiólogos intervencionistas requieren simulaciones realistas.

Las formulaciones de filamentos híbridos ahora mezclan PLA con elastómeros termoplásticos blandos, creando piezas de doble dureza que imitan el hueso y el tejido blando en una sola pasada de impresión. Los consorcios académico-industriales aceleran los protocolos de prueba estándar para que los datos recopilados con nuevos materiales permanezcan comparables entre sitios. Los materiales de nicho, como las siliconas dopadas con grafito para imágenes fotoacústicas, están entrando en producción piloto, ampliando las opciones pero añadiendo cargas de calificación para los gestores de calidad.

Por Usuario Final: Los Hospitales Mantienen el Liderazgo Mientras los Centros de Diagnóstico Crecen Rápidamente

Los hospitales captaron el 53,62% del tamaño del mercado de phantoms de imágenes médicas en 2025, gracias a la amplia combinación de modalidades y a los equipos de físicos internos que ejecutan rutinas de control de calidad semanales. Su amplitud de equipamiento —desde la fluoroscopia hasta el PET/TC— hace necesarios amplios inventarios de phantoms. Los centros de diagnóstico por imágenes están creciendo a una CAGR del 5,86% porque los pagadores orientan los exámenes no agudos hacia entornos de menor costo, y dichas instalaciones adoptan phantoms tempranamente para asegurar la acreditación del Colegio Americano de Radiología necesaria para los contratos con pagadores.

Los modelos de servicio agrupados, en los que los proveedores de phantoms incluyen análisis en la nube y calibración periódica, resultan atractivos para las cadenas ambulatorias que prefieren costos operativos predecibles. Los institutos de investigación y los fabricantes de equipos originales representan una porción menor, aunque impulsan pedidos de alta especificación, como los phantoms de IRM para estimulación cerebral profunda en pruebas de compatibilidad de dispositivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte dominó con el 36,74% del mercado de phantoms de imágenes médicas en 2025, lo que refleja las estrictas normas de rendimiento de equipos de la FDA y una densa red de centros de imágenes que completa frecuentes ciclos de control de calidad. Los hospitales invierten en phantoms vinculados a IA para alinearse con el programa ARCH-AI, anclando la demanda de reemplazo. Los incentivos gubernamentales de calidad compensan los mayores costos laborales, preservando márgenes saludables para los proveedores.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 6,05%, respaldada por la construcción de hospitales a gran escala y la transición de los centros provinciales hacia imágenes digitales. China financia implementaciones híbridas de PET/IRM que necesitan phantoms multimodalidad complejos, mientras que el Consejo Nacional de Acreditación para Pruebas de la India exige control de calidad documentado antes de la concesión de licencias. Los clústeres de fabricación local en Shenzhen y Osaka reducen los derechos de importación, aunque los insertos premium aún dependen de fuentes estadounidenses y europeas, manteniendo los flujos de comercio internacional en el mercado de phantoms de imágenes médicas.

Europa registra ganancias sostenidas a medida que el Reglamento de Dispositivos Médicos impone la trazabilidad de los accesorios de control de calidad. Alemania y el Reino Unido lideran las alianzas de I+D que desarrollan materiales de phantoms biorreabsorbibles, mientras que las clínicas escandinavas son pioneras en la monitorización remota de phantoms vinculada a centros centralizados de física. Oriente Medio y África registran una demanda emergente a medida que los hospitales del Golfo se posicionan como centros de turismo médico regional, elevando los estándares de calidad de imagen. América del Sur crece más lentamente debido a las restricciones fiscales, aunque los pedidos de nicho aumentan en el sector oncológico privado de Brasil.

Panorama Competitivo

El mercado muestra una fragmentación moderada. Los actores consolidados como CIRS, PTW Freiburg, Biodex Medical Systems y Kyoto Kagaku se especializan en nichos discretos. Los participantes se diferencian a través de materiales propietarios, integración de software y trayectoria regulatoria. Los phantoms computarizados agrupados con análisis de IA permiten a las empresas obtener primas de servicio.

La impresión 3D abre puntos de entrada para startups ágiles que entregan productos específicos del paciente en 72 horas. La consolidación surge cuando los especialistas en control de calidad de radioterapia adquieren activos de phantoms de nicho para complementar sus carteras. La presión sobre los precios se mantiene manejable porque la complejidad regulatoria y los costos de validación crean fosos naturales, aunque los proveedores deben invertir continuamente en ciencia de materiales y software o enfrentarse a la comoditización.

La resiliencia de la cadena de suministro se convierte en un diferenciador. Las empresas que aseguran polímeros elastográficos mediante contratos plurianuales o desarrollan alternativas de silicona evitan retrasos en la producción que perjudican a los competidores más pequeños. Los cuellos de botella estratégicos en el abastecimiento de geles radiactivos llevan a algunos proveedores a orientarse hacia sustitutos no radiactivos, posicionándolos para afrontar la escasez de farmacias nucleares. En general, la competencia favorece a las empresas que combinan innovación en materiales, conocimiento regulatorio y software centrado en datos.

Líderes de la Industria de Phantoms de Imágenes Médicas

Gold Standard Phantoms

Biodex Medical Systems

Computerized Imaging Reference Systems (CIRS)

PTW Freiburg

Kyoto Kagaku

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stratasys y Siemens Healthineers presentan phantoms impresos en 3D específicos del paciente orientados al desarrollo rápido de algoritmos de TC y a la obtención de imágenes de precisión.

- Diciembre de 2024: MedScan3D debuta una serie de phantoms multimodal con realismo acústico y mecánico para la validación de ultrasonido, TC e IRM.

- Julio de 2024: RSD Radiology Support Devices presenta una vista previa de phantoms multimodalidad diseñados para flujos de trabajo de acreditación de TC, IRM y rayos X.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los maniquíes de diagnóstico por imagen como todos los objetos sintéticos que imitan las propiedades específicas de tejidos y órganos en sistemas de rayos X, TAC, IRM, ultrasonidos e imagen nuclear, y que se venden para calibración rutinaria, control de calidad, formación o investigación básica.

Exclusión del ámbito de aplicación: Los fantomas diseñados exclusivamente para la verificación de dosis de radioterapia de alta energía quedan fuera de este ámbito.

Segmentación

- Por Tipo de Producto

- Phantoms de Rayos X

- Phantoms de TC

- Phantoms de Ultrasonido

- Phantoms de IRM

- Phantoms de Imágenes Nucleares

- Otros

- Por Material

- Dispositivos Estimuladores

- Órganos Artificiales (Antropomórficos)

- Otros Materiales

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imágenes

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a físicos médicos, supervisores de control de calidad de radiología y jefes de producto de fantomas de Norteamérica, Europa y Asia-Pacífico para verificar los ciclos de sustitución, los patrones típicos de almacenamiento y los cambios recientes de precios. Las encuestas de seguimiento con centros de diagnóstico por imagen nos ayudaron a conciliar las variaciones regionales que los datos secundarios por sí solos no podían aclarar.

Investigación documental

Empezamos con conjuntos de datos abiertos de entidades como la base de datos 510(k) de la FDA estadounidense, el Observatorio Mundial de la Salud de la OMS, las Estadísticas Sanitarias de la OCDE y el registro de diagnóstico por imagen del Organismo Internacional de la Energía Atómica, que ofrecen volúmenes de referencia de escáneres instalados y mandatos de garantía de calidad. La literatura de las asociaciones profesionales de la Radiological Society of North America y la American Association of Physicists in Medicine proporciona normas de frecuencia de garantía de calidad específicas de cada modalidad, mientras que los análisis de patentes de Questel y los registros de empresas alojados en D&B Hoovers arrojan luz sobre las tendencias de los costes de material y los ingresos de los proveedores. Otros datos proceden de revistas revisadas por expertos que prueban nuevos polímeros que imitan tejidos y del NIH 3D Print Exchange, que ilustra la adopción de maniquíes imprimibles. Esta lista es ilustrativa; se han consultado muchas otras fuentes públicas y privadas para cubrir lagunas y realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la base global instalada de sistemas de imagen por modalidad, la multiplica por el uso de maniquíes recomendado por ciclo de control de calidad y la ajusta en función de la vida útil de sustitución para estimar la demanda anual. Los totales se calibran y ajustan mediante pruebas ascendentes, como la recopilación de los datos de envío de los principales proveedores y la comprobación de los precios medios de venta muestreados. Entre las variables clave del modelo se incluyen las nuevas instalaciones de escáneres, la frecuencia de los protocolos de control de calidad, los cambios en la combinación de modalidades hacia PET/CT híbridos, la vida útil media de los maniquíes y la inflación de los costes de los polímeros. La regresión multivariante, respaldada por el consenso de los expertos sobre cada impulsor, proyecta el mercado hasta 2030; el análisis de escenarios capta la rápida adopción de modelos antropomórficos impresos en 3D. Cuando los datos ascendentes son escasos para una región, se aplican indicadores indirectos, como el crecimiento de los procedimientos radiológicos, con factores de carga conservadores.

Ciclo de validación y actualización de datos

Antes de su publicación, cada borrador se somete a comprobaciones de anomalías, revisiones de varianzas y la aprobación de un analista senior. El conjunto de datos se actualiza anualmente, y las actualizaciones provisionales se activan cuando se producen acontecimientos importantes, como una nueva directriz de control de calidad de la FDA o un cambio radical en las instalaciones de escáneres. Justo antes de la publicación se realiza una comprobación final para que los clientes reciban los datos más recientes.

Por qué nuestra línea de base de imágenes médicas fantasma despierta tanta confianza

Los valores publicados divergen con frecuencia porque las empresas seleccionan diferentes combinaciones de productos, escalas de precios y cadencias de actualización.

Entre los principales factores de desviación se incluyen si se contabilizan los maniquíes de radioterapia, la agresividad con la que se pronostican las unidades impresas en 3D y el enfoque de conversión de divisas. Mordor solo contabiliza los maniquíes de diagnóstico, aplica una curva de precios ponderada validada con los compradores de los hospitales y se actualiza cada doce meses, lo que limita las desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 206,06 millones de USD (2025) | Inteligencia de Mordor | - |

| 181,5 millones de dólares (2024) | Consultoría global A | Se centra sólo en la TC y prevé un crecimiento uniforme del 4%, infravalorando la demanda híbrida PET/MR |

| 190 millones de dólares (2024) | Diario profesional B | Agrupa los fantomas de dosis de radioterapia e incorpora los ingresos por contratos de servicios, inflando los totales |

Estas comparaciones demuestran que cuando la alineación del alcance y la selección de variables no son transparentes, los valores de mercado oscilan ampliamente. Al basar las estimaciones en recuentos de escáneres, normas de prácticas de control de calidad y pruebas de precios revisadas con los usuarios, Mordor Intelligence ofrece una base de referencia equilibrada y reproducible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Por qué se prefieren cada vez más los phantoms impresos en 3D frente a los modelos convencionales?

Se pueden producir internamente en cuestión de días, replican de cerca la anatomía del paciente y funcionan para TC, IRM y ultrasonido, lo que mejora las verificaciones de calidad y la formación de los operadores, al tiempo que reduce los obstáculos logísticos.

¿Cómo está cambiando la inteligencia artificial el control de calidad basado en phantoms?

El software de IA ahora automatiza el análisis de imágenes de los escaneos de phantoms, detectando distorsiones sutiles en cuestión de segundos y liberando a los físicos para que se centren en problemas de rendimiento más complejos.

¿Qué papel desempeñan los phantoms multimodales en la adopción de escáneres híbridos PET/TC y PET/IRM?

Estos phantoms validan la alineación espacial y la consistencia del contraste entre las modalidades integradas, ayudando a las instalaciones a mantener la acreditación a medida que se expanden las imágenes híbridas.

¿Por qué los centros de imágenes ambulatorias están invirtiendo fuertemente en pruebas con phantoms?

El reembolso basado en valor vincula el pago a la calidad documentada de la imagen, por lo que las instalaciones ambulatorias dependen de los escaneos rutinarios de phantoms para asegurar contratos favorables con los pagadores.

¿Qué desafíos de la cadena de suministro afectan más a la disponibilidad de phantoms?

Las fuentes limitadas de polímeros de grado elastográfico y geles radiactivos de alta pureza pueden extender los plazos de entrega y llevar a los fabricantes a explorar materiales alternativos.

¿Cómo mejoran los phantoms antropomórficos la formación de los médicos?

Sus texturas realistas y estructuras anatómicamente precisas permiten a los radiólogos y cirujanos practicar procedimientos complejos en un entorno controlado, reduciendo las curvas de aprendizaje y mejorando la seguridad del paciente.

Última actualización de la página el: