Tamaño y Participación del Mercado de Imágenes Nucleares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares por Mordor Intelligence

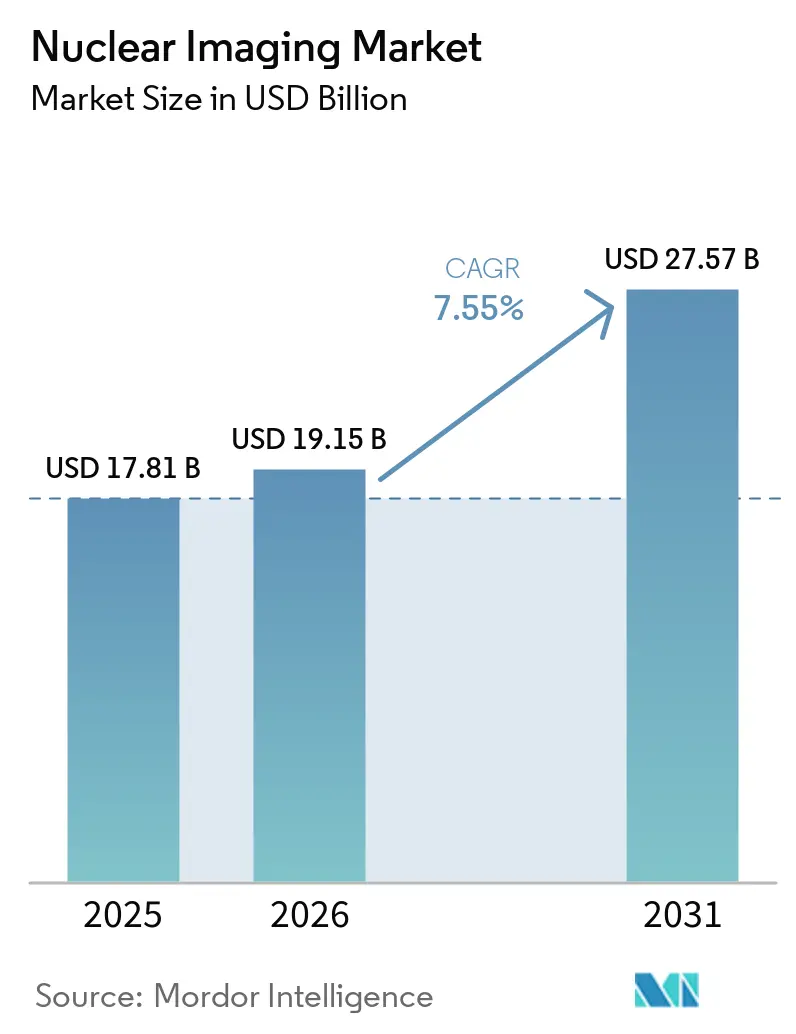

Se espera que el tamaño del Mercado de Imágenes Nucleares aumente de USD 17,81 mil millones en 2025 a USD 19,15 mil millones en 2026 y alcance USD 27,57 mil millones en 2031, creciendo a una CAGR del 7,55% durante 2026-2031.

Los incrementos en la demanda provienen de la rápida adopción clínica de radiofármacos dirigidos, las actualizaciones continuas de escáneres híbridos PET/CT y SPECT/CT, y las nuevas normas de reembolso que separan los trazadores de alto costo de los pagos de imágenes agrupados[1]Fuente: Sociedad de Medicina Nuclear e Imagen Molecular, "CMS Ajusta la Política de Reembolso de Medicina Nuclear, Ampliando el Acceso a Exploraciones que Salvan Vidas," snmmi.org . Las inversiones respaldadas por el gobierno en reactores de reemplazo de isótopos, la construcción de ciclotrón en hospitales y las herramientas de flujo de trabajo basadas en inteligencia artificial amplían aún más los volúmenes de procedimientos accesibles. Al mismo tiempo, las persistentes escaseces de molibdeno-99, el aumento de los gastos en equipos y la creciente brecha de talento en tecnólogos moderan el potencial alcista a corto plazo. Los proveedores con mayor capital están respondiendo con estrategias de integración vertical que vinculan la producción de isótopos, la distribución de generadores y los escáneres habilitados por software, posicionándose para capturar márgenes premium a medida que las aplicaciones terapéuticas se amplían. En conjunto, la innovación avanza más rápido que las limitaciones estructurales, sosteniendo la trayectoria de expansión a largo plazo del mercado de imágenes nucleares.

Conclusiones Clave del Informe

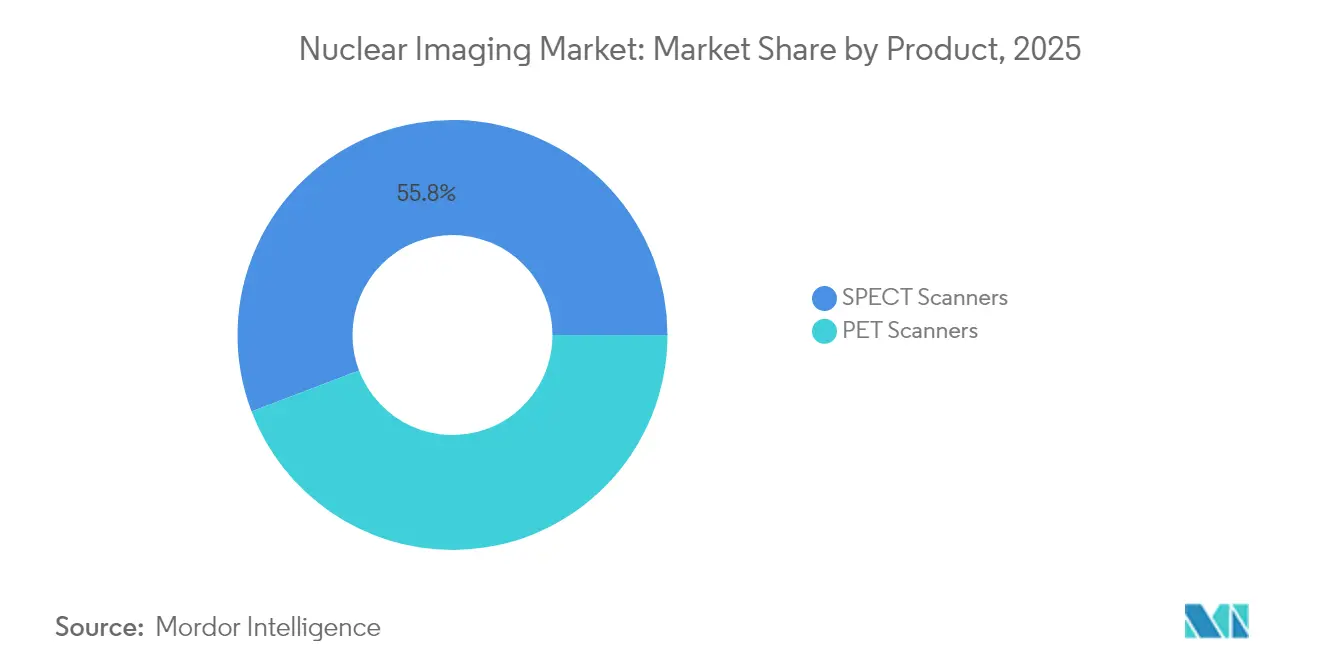

- Por producto, SPECT capturó el 55,78% de la participación del mercado de imágenes nucleares en 2025; se prevé que PET se expanda a una CAGR del 8,03% hasta 2031.

- Por aplicación, las aplicaciones SPECT representaron el 72,65% del tamaño del mercado de imágenes nucleares en 2025; la aplicación PET avanza a una CAGR del 8,34% hasta 2031.

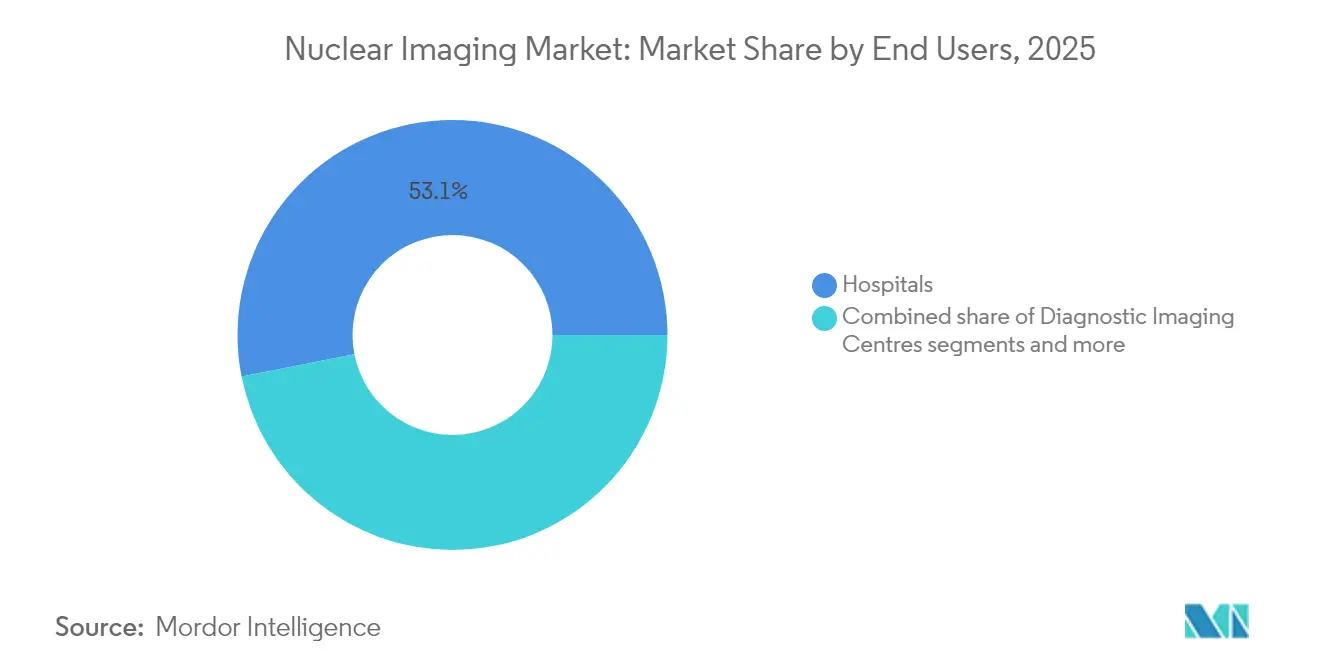

- Por usuario final, los hospitales representaron el 53,10% del tamaño del mercado de imágenes nucleares en 2025; se proyecta que los centros de diagnóstico por imagen crezcan a una CAGR del 8,69% hasta 2031.

- Por geografía, América del Norte lideró con el 41,85% del tamaño del mercado de imágenes nucleares en 2025, mientras que Asia-Pacífico se proyecta que se expanda a una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes Nucleares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de cáncer y enfermedades cardiovasculares | +2.1% | Global | Largo plazo (≥ 4 años) |

| Rápida adopción de sistemas híbridos PET/CT y SPECT/CT | +1.8% | América del Norte y UE, expansión en APAC | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias de nuevos trazadores basados en PSMA y FAPI | +1.5% | Global, con ganancias tempranas en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Inversiones gubernamentales en reactores de producción de isótopos | +1.2% | UE, América del Norte, China | Largo plazo (≥ 4 años) |

| Ciclotrón hospitalario descentralizado | +0.9% | Núcleo de APAC, expansión hacia MEA | Mediano plazo (2-4 años) |

| Optimización de dosis y flujo de trabajo impulsada por IA | +0.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cáncer y Enfermedades Cardiovasculares

Las cargas de casos de oncología y cardiología a nivel mundial continúan aumentando, creando una demanda duradera tanto de imágenes diagnósticas como de radiofármacos terapéuticos. La aprobación de la FDA del Lu-177 PSMA-617 generó USD 1,04 mil millones en ventas en los nueve meses de 2024, validando la escala comercial de la oncología de precisión. La cardiología, por su parte, se beneficia del flurpiridaz F-18, que ofrece una sensibilidad superior en comparación con los escáneres de perfusión SPECT convencionales y permite protocolos de estrés con ejercicio. El crecimiento de los procedimientos se extiende más allá de los mercados maduros a medida que las economías emergentes integran unidades de imágenes nucleares en hospitales terciarios. Dado que la misma infraestructura de radioisótopos sirve a ambas áreas de enfermedad, la expansión del volumen produce beneficios de apalancamiento operativo que refuerzan la rentabilidad de los proveedores. Los continuos aumentos en la esperanza de vida y los factores de riesgo relacionados con el estilo de vida apuntan a un número de procedimientos sostenidamente alto durante el horizonte del pronóstico.

Rápida Adopción de Sistemas Híbridos PET/CT y SPECT/CT

Las imágenes híbridas combinan datos funcionales de trazadores con detalles anatómicos de alta resolución en un solo examen, mejorando la localización de lesiones y reduciendo las tasas de falsos negativos. Los volúmenes de procedimientos PET aumentaron un 12,2% interanual en 2024 y el promedio de exploraciones por sistema PET/CT aumentó un 8,2%, lo que indica tanto la expansión de la base instalada como una mayor utilización. Las plataformas PET de cuerpo completo de próxima generación acortan los tiempos de adquisición a menos de un minuto, reduciendo la dosis de trazador y aumentando el rendimiento de pacientes. SPECT/CT gana eficiencia de detector gracias a los cristales de telururo de cadmio-zinc, lo que permite protocolos de baja actividad que reducen los costos de farmacia. Los motores de IA integrados en el software de reconstrucción automatizan la segmentación de órganos y la corrección de atenuación, liberando a los tecnólogos para tareas de mayor valor. Los hospitales, por tanto, ven las actualizaciones de plataformas como una vía hacia una mayor precisión diagnóstica y un retorno de capital más rápido, acelerando el ciclo de reemplazo.

Aprobaciones Regulatorias de Nuevos Trazadores Basados en PSMA y FAPI

La FDA autorizó TLX007-CDx para imágenes de cáncer de próstata, ofreciendo tiempos de circulación más prolongados y mayores relaciones objetivo-fondo en comparación con las formulaciones convencionales de galio-68. La MHRA del Reino Unido autorizó el trofolastat, el primer agente PSMA de tecnecio-99m adecuado para escáneres SPECT, democratizando el acceso donde la capacidad PET es limitada. Los inhibidores de la proteína de activación de fibroblastos (FAPI) superan al FDG en tumores con bajo metabolismo de glucosa, abriendo nuevas indicaciones en cánceres pancreáticos, de mama y colorrectal. Cada aprobación añade códigos de procedimiento facturables y estimula la demanda de generadores, ciclotrón y kits fríos, permitiendo a los proveedores monetizar tanto equipos como consumibles.

Inversiones Gubernamentales en Reactores de Producción de Isótopos

Los reactores de investigación envejecidos corren el riesgo de sufrir interrupciones no planificadas que perturben los suministros mundiales de tecnecio. Los responsables de políticas ahora financian capacidad de reemplazo para salvaguardar el acceso clínico. La Unión Europea aprobó EUR 2.200 millones para el reactor holandés Pallas, programado para asumir el liderazgo en la producción de Mo-99 cuando el Reactor de Alto Flujo se retire. El Departamento de Energía de los Estados Unidos otorgó USD 88,8 millones para el Centro de Producción e Investigación de Isótopos Estables en Oak Ridge, con el objetivo de lograr resiliencia en el suministro nacional[2]Fuente: Departamento de Energía de los Estados Unidos, "El DOE Otorga Contrato para Instalación de Isótopos Estables," isotopes.gov . La inversión de EUR 250 millones de Francia en la extracción de torio-228 sustenta las ambiciones europeas en terapias emisoras de partículas alfa. Estos programas anclan la seguridad de producción a largo plazo, reducen la volatilidad de precios y fomentan la inversión privada posterior en la fabricación de radiofármacos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadenas de suministro frágiles de Mo-99 y otros isótopos | -1.8% | Global | Corto plazo (≤ 2 años) |

| Alto costo de capital y reembolso irregular | -1.2% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de tecnólogos certificados en imágenes nucleares | -0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Lento proceso regulatorio para terapéuticos emisores de partículas alfa | -0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cadenas de Suministro Frágiles de Mo-99 y Otros Isótopos

Los retrasos de mantenimiento en octubre de 2024 en los reactores Petten y Maria de Europa redujeron las entregas de Mo-99 hasta en un 100%, obligando a las clínicas a posponer exploraciones y racionar la actividad de los generadores. Las audiencias del Congreso de los Estados Unidos advirtieron que la nación sigue siendo vulnerable a perturbaciones similares, dada su continua dependencia del tecnecio importado. Si bien los proyectos piloto de producción basada en aceleradores son prometedores, aún no pueden reemplazar la producción de reactores de múltiples curios. Dicha fragilidad en el suministro eleva los costos de adquisición y complica la programación de exploraciones, limitando el crecimiento del mercado de imágenes nucleares a corto plazo.

Alto Costo de Capital y Reembolso Irregular

Los sistemas PET/CT superan los USD 2 millones y las radiofarmacéuticas blindadas añaden gastos estructurales adicionales, haciendo que la economía del proyecto sea muy sensible a la política de los pagadores. La norma de CMS de 2025 otorga pago separado para trazadores diagnósticos por encima de USD 630 por dosis, aliviando algo de presión, aunque los recortes simultáneos del 2,8% en los honorarios médicos compensan las ganancias [acr.org]. Los pagadores de mercados emergentes frecuentemente excluyen las imágenes avanzadas, limitando los grupos de pacientes accesibles. Como resultado, los proveedores adoptan planes de inversión graduales y plurianuales que ralentizan el crecimiento de la base instalada a pesar de la evidencia clínica favorable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Radioisótopos Amplían el Alcance Clínico

SPECT capturó el 55,78% de la participación del mercado de imágenes nucleares en 2025; se prevé que PET se expanda a una CAGR del 8,03% hasta 2031. Las ventas de equipos se benefician de los ciclos de actualización híbrida y las características de flujo de trabajo impulsadas por IA. Las plataformas PET de cuerpo completo, con precio de sistema premium, permiten una cobertura de ojos a muslos en minutos, aumentando significativamente la capacidad del departamento. SPECT/CT obtiene mejoras en la sensibilidad del detector que permiten protocolos pediátricos y renales con menor carga de radiación. PET/MRI sigue siendo un nicho para la investigación en neuro-oncología debido a los altos costos de adquisición y la complejidad de integración. Los hospitales adquieren cada vez más ciclotrón para asegurar el suministro de trazadores, agrupando paquetes de financiamiento que distribuyen el reembolso de capital entre equipos, contratos de isótopos y mantenimiento de software. En conjunto, estas dinámicas mantienen el tamaño del mercado de imágenes nucleares anclado por el crecimiento del volumen de radioisótopos incluso a medida que los valores del hardware avanzan de manera constante.

Por Aplicación: PET se Acelera mientras SPECT Mantiene la Base de Volumen

SPECT mantuvo el 72,65% del tamaño del mercado de imágenes nucleares en 2025, anclado por la perfusión cardiológica, las imágenes tiroideas y los escáneres óseos donde los kits basados en tecnecio siguen siendo rentables. La cardiología por sí sola representa más de la mitad de la actividad SPECT, respaldada por el amplio acceso a generadores y los códigos de reembolso establecidos. Las aplicaciones tiroideas aprovechan el largo historial clínico del yodo-123 para el seguimiento del hipertiroidismo y el cáncer diferenciado. La neurología SPECT continúa en los estudios de demencia, aunque los agentes emergentes de amiloide-PET erosionan este nicho. A pesar de estos vientos en contra, los volúmenes de SPECT muestran resiliencia, y los agentes de tecnecio siguen siendo económicos en comparación con los trazadores PET.

Los volúmenes de PET aumentan a una CAGR del 8,34% hasta 2031, reduciendo la brecha a medida que los oncólogos pasan de los escáneres óseos planos a las imágenes FDG o PSMA de cuerpo completo para la evaluación metastásica. La aprobación del flurpiridaz F-18 en septiembre de 2024 abre el PET cardíaco de estrés con ejercicio, aumentando el rendimiento de pacientes y la precisión diagnóstica en la enfermedad arterial coronaria. FAPI-PET demuestra una detección superior de lesiones en tumores desmoplásicos, acelerando su inclusión en las guías clínicas. Las imágenes inflamatorias e infecciosas multiorgánicas emergen como una nueva frontera del PET, aprovechando trazadores como el 68Ga-Citrato. A medida que los escenarios clínicos se diversifican, la participación de PET en el mercado de imágenes nucleares aumenta de manera constante, aunque SPECT conserva un papel fundamental en entornos sensibles a los costos.

Por Usuario Final: Los Centros de Diagnóstico por Imagen Ganan Impulso

Los hospitales representaron el 53,10% del tamaño del mercado de imágenes nucleares en 2025, reflejando las vías integradas de atención en oncología, cardiología y neurología. Los centros académicos impulsan la adopción temprana de ensayos con emisores alfa y algoritmos de reconstrucción potenciados por IA, mientras que los hospitales comunitarios mantienen altos volúmenes de generadores para los estudios de tecnecio habituales. Los comités de presupuesto de capital priorizan cada vez más la adquisición de ciclotrón para asegurar las entregas de trazadores y capturar flujos de ingresos ambulatorios. Al mismo tiempo, el aumento de la escasez de personal y las actualizaciones competidoras de resonancia magnética o tomografía computarizada a veces retrasan los proyectos de expansión de imágenes nucleares.

Los centros de diagnóstico por imagen registran el crecimiento más rápido con una CAGR del 8,69%, ayudados por suites PET/CT independientes que agilizan la estadificación oncológica ambulatoria. Estos centros negocian contratos masivos de F-18 con radiofarmacéuticas regionales y aprovechan la programación guiada por IA para maximizar el tiempo de actividad del escáner. Sus estructuras de costos ágiles y los menores tiempos de espera de los pacientes atraen a los oncólogos que buscan un diagnóstico rápido. Los institutos académicos y de investigación mantienen una modesta participación en el volumen, pero desempeñan un papel desproporcionado en los ensayos de trazadores en fase temprana, apoyando la base de evidencia que alimenta las indicaciones comerciales futuras. En conjunto, la descentralización de los procedimientos difunde la oportunidad de mercado más allá de los hospitales, apoyando una adopción más amplia y reforzando la expansión estructural del mercado de imágenes nucleares.

Análisis Geográfico

América del Norte lideró el mercado de imágenes nucleares con el 41,85% de participación en 2025, respaldada por la mayor flota mundial de escáneres PET/CT, una sólida cobertura de pagadores y una amplia cartera de trazadores autorizados por la FDA. La exclusión de pago de radiofármacos de CMS de 2025 por encima de USD 630 elimina un obstáculo clave para los agentes de alto costo, alentando a los hospitales a adoptar trazadores F-18, Ga-68 y Cu-64 para oncología, cardiología e imágenes de infección. Los Estados Unidos también albergan múltiples grupos de ciclotrón y proyectos piloto emergentes de producción por acelerador para Mo-99, con el objetivo de reducir la dependencia de las importaciones. Canadá contribuye con la producción especializada de isótopos a través de las instalaciones de McMaster y TRIUMF, aunque continúa dependiendo de los flujos transfronterizos de generadores tras la retirada del reactor de Chalk River.

Europa ocupa el segundo lugar, equilibrando sistemas de salud coordinados con inversión pública sostenida en infraestructura de isótopos. El proyecto del reactor Pallas de EUR 2.200 millones asegura el suministro de tecnecio a largo plazo y apoya la diversificación de isótopos terapéuticos. Francia se posiciona a la vanguardia de la fabricación de terapia alfa a través de la planta de torio-228 de Orano Med, proyectada para suministrar 100.000 dosis de plomo-212 anuales después de 2034. La agilidad regulatoria se pone de manifiesto con la aprobación de la MHRA del Reino Unido del primer producto tecnecio-PSMA, ilustrando la voluntad de extender la innovación en trazadores más allá de las vías dominadas por PET. Sin embargo, las interrupciones periódicas de los reactores y los diferentes aranceles nacionales de reembolso producen condiciones de mercado fragmentadas en todo el bloque.

Asia-Pacífico ofrece el crecimiento regional más rápido con una CAGR del 9,05% hasta 2031, impulsado por grandes necesidades diagnósticas insatisfechas, una creciente prevalencia oncológica y un fuerte respaldo gubernamental para la autosuficiencia en isótopos. China opera casi 1.200 departamentos de imágenes nucleares y tiene como objetivo duplicar la capacidad de servicio para 2035 bajo su plan de desarrollo de isótopos médicos. Japón combina la ingeniería avanzada de dispositivos con una creciente plataforma de exportación de radiofármacos, reforzada por la adquisición de Nihon Medi-Physics por parte de GE HealthCare. India y Corea del Sur priorizan los despliegues de ciclotrón para apoyar la creciente actividad PET y la demanda de turismo médico. Australia incorpora redundancia en el suministro de Mo-99 a través del reactor OPAL de ANSTO. En toda la región, los esfuerzos de armonización regulatoria y las iniciativas de formación de la fuerza laboral buscan mantener el ritmo de la rápida instalación de equipos, convirtiendo a Asia-Pacífico en el próximo motor de demanda del mercado de imágenes nucleares.

Panorama Competitivo

La competencia abarca dos arenas interrelacionadas, los fabricantes de escáneres híbridos y los proveedores de radiofármacos, cada uno compitiendo por asegurar el control de la cadena de suministro y la diferenciación de software. Los líderes del mercado persiguen adquisiciones complementarias para cerrar brechas de capacidad: la compra de Nihon Medi-Physics por parte de GE HealthCare por USD 183 millones amplía su cartera de trazadores, mientras que el posterior acuerdo con MIM Software añade herramientas de revisión de imágenes por IA. Lantheus agudizó su enfoque en PET gastando hasta USD 750 millones en la adquisición de Neuraceq de Life Molecular Imaging, mientras cedía su línea SPECT a SHINE Technologies, señalando un giro hacia plataformas de mayor crecimiento.

Las apuestas de propiedad intelectual se intensifican a medida que Novartis defiende sus franquicias de Lu-177, presentando demandas por infracción contra rivales que exploran terapias de radioligandos similares. La integración vertical emerge como una cobertura contra la escasez de isótopos; las empresas invierten en ciclotrón, producción de generadores e incluso asociaciones con reactores para asegurar el flujo de materias primas. Las capacidades de IA se convierten en un requisito competitivo básico a medida que las herramientas automatizadas de seguimiento de lesiones y respuesta cuantitativa impulsan la preferencia de los médicos hacia los proveedores con mayor riqueza de software. Los innovadores más pequeños se centran en trazadores de nicho —FAPI, CXCR4 y ligandos dirigidos al Alzheimer— a menudo asociándose con empresas más grandes para los ensayos en fase tardía y la capacidad de comercialización.

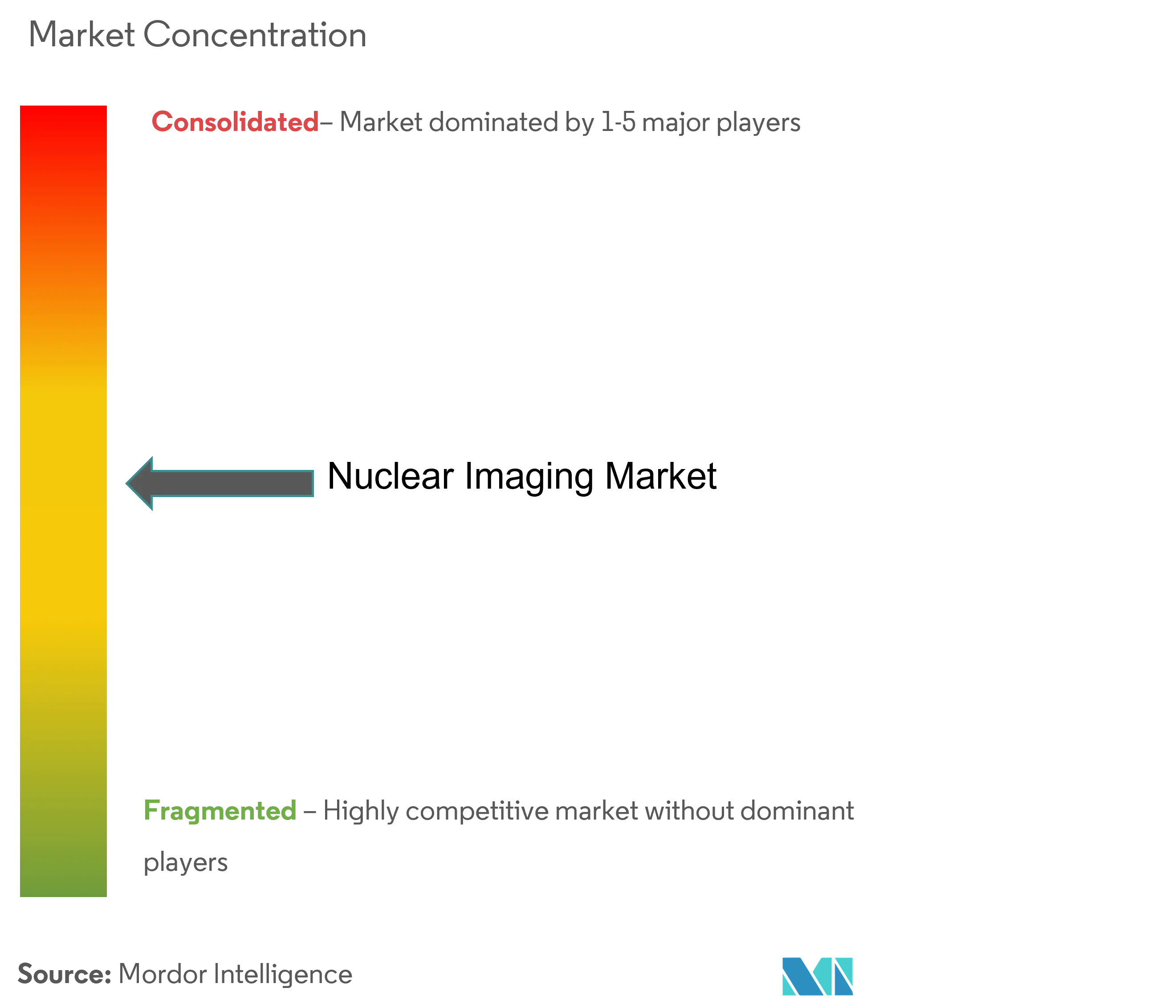

Las colaboraciones en emisores alfa destacan el interés farmacéutico en las terapias de próxima generación: Sanofi y Orano Med lanzaron un programa de EUR 300 millones para co-desarrollar candidatos de plomo-212 para cánceres raros. De manera similar, las empresas emergentes de neutrones de fusión buscan fondos de capital de riesgo con el objetivo de acelerar el suministro de actinio-225. El panorama resultante exhibe una concentración moderada, con los cinco principales actores controlando poco más del 60% de los ingresos combinados de escáneres y radiofármacos, dejando espacio para participantes de mediana capitalización que puedan explotar nichos tecnológicos o ventajas de producción regional.

Líderes de la Industria de Imágenes Nucleares

Bracco Imaging SpA

Cardinal Health Inc.

Koninklijke Philips NV

Siemens Healthineers

General Electric Company (GE Healthcare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La MHRA aprobó el trofolastat (RoTecPSMA) como el primer producto PSMA de tecnecio-99m para imágenes de cáncer de próstata

- Marzo de 2025: La FDA autorizó TLX007-CDx, un agente PET PSMA con farmacocinética extendida

- Enero de 2025: Lantheus acordó adquirir Life Molecular Imaging por hasta USD 750 millones, añadiendo el trazador Neuraceq para el Alzheimer

Alcance del Informe del Mercado Global de Imágenes Nucleares

Según el alcance del informe, los equipos de imágenes nucleares se refieren a dispositivos médicos utilizados para crear imágenes de las estructuras internas y funciones del cuerpo mediante la detección de la radiación emitida por sustancias radiactivas introducidas en el paciente.

Se espera que el mercado global de imágenes nucleares registre una CAGR del 7,63% durante el período de pronóstico. El mercado global de imágenes nucleares está segmentado por producto (equipos y radioisótopos (radioisótopos SPECT (Tecnecio-99m (TC-99m), Talio-201 (TI-201), Galio (Ga-67), Yodo (I-123) y otros radioisótopos SPECT) y radioisótopos PET (Flúor-18 (F-18), Rubidio-82 (RB-82) y otros radioisótopos PET))), aplicación (aplicaciones SPECT (cardiología, neurología, tiroides y otras aplicaciones SPECT) y aplicaciones PET (oncología, cardiología, neurología y otras aplicaciones PET)) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Equipos | Escáneres PET |

| Escáneres SPECT |

| Aplicaciones SPECT | Cardiología |

| Neurología | |

| Tiroides | |

| Otras Aplicaciones SPECT | |

| Aplicaciones PET | Oncología |

| Cardiología | |

| Neurología | |

| Otras Aplicaciones PET |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Institutos Académicos e de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto | Equipos | Escáneres PET |

| Escáneres SPECT | ||

| Por Aplicación | Aplicaciones SPECT | Cardiología |

| Neurología | ||

| Tiroides | ||

| Otras Aplicaciones SPECT | ||

| Aplicaciones PET | Oncología | |

| Cardiología | ||

| Neurología | ||

| Otras Aplicaciones PET | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Institutos Académicos e de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de imágenes nucleares?

El mercado de imágenes nucleares se sitúa en USD 19,15 mil millones en 2026 y se prevé que alcance USD 27,57 mil millones en 2031.

¿Qué segmento de producto lidera los ingresos?

Los radioisótopos dominan con el 55,78% de participación en 2025 y también son el segmento de más rápido crecimiento con una CAGR del 8,03%.

¿Por qué los procedimientos PET crecen más rápido que los escáneres SPECT?

PET ofrece mayor precisión diagnóstica, nuevos trazadores como PSMA y FAPI, y sistemas híbridos PET/CT que mejoran la eficiencia del flujo de trabajo, impulsando una CAGR del 8,34% hasta 2031.

¿Cómo afectarán los nuevos reactores al suministro de isótopos?

Proyectos como el reactor Pallas y la instalación de isótopos de Oak Ridge añadirán capacidad, reduciendo la escasez de Mo-99 y estabilizando los precios de los trazadores después de 2027.

¿Qué obstaculiza la adopción generalizada de las terapias emisoras de partículas alfa?

La capacidad limitada de producción de actinio-225 y plomo-212 y los extensos requisitos regulatorios retrasan la comercialización a gran escala hasta el período tardío del pronóstico.

Última actualización de la página el: