Tamaño y Participación del Mercado de Pantallas Holográficas Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

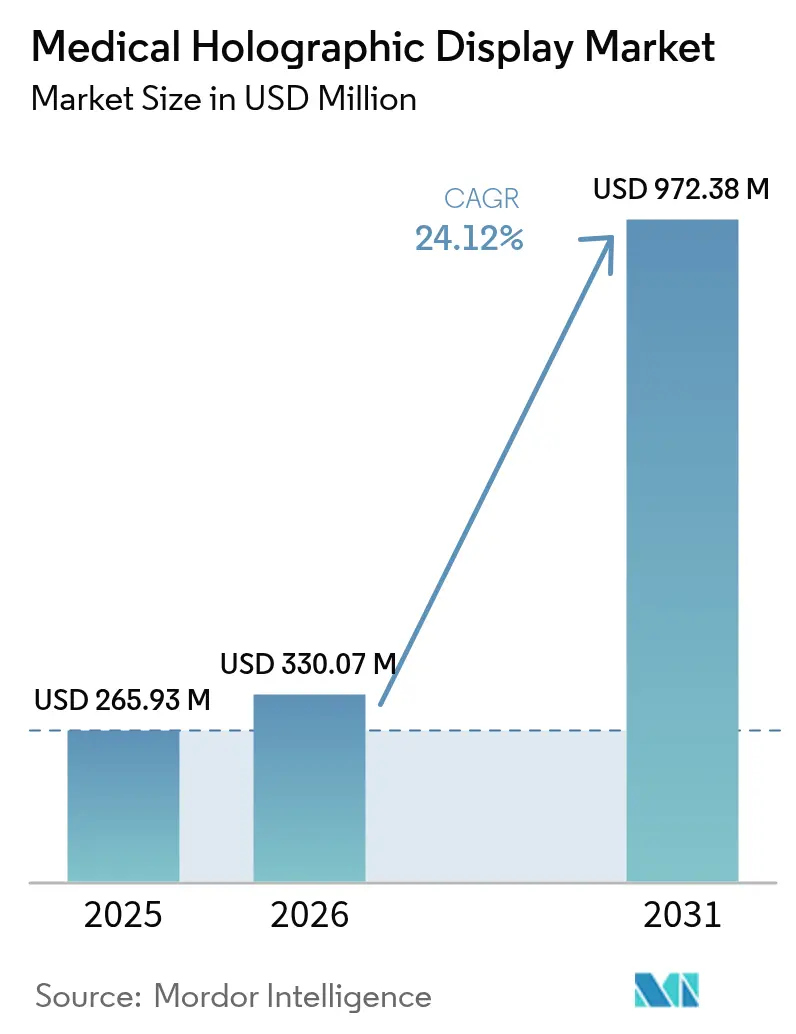

| Tamaño del Mercado (2026) | 330.07 Millones de dólares |

| Tamaño del Mercado (2031) | 972.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Holográficas Médicas por Mordor Intelligence

Se espera que el tamaño del mercado de pantallas holográficas médicas crezca de USD 265,93 millones en 2025 a USD 330,07 millones en 2026, y se prevé que alcance USD 972,38 millones en 2031 a una CAGR del 24,12% durante el período 2026-2031. Los hospitales están integrando estaciones de trabajo 3D en tiempo real en los quirófanos para reducir las tasas de conversión de cirugía mínimamente invasiva a cirugía abierta, mientras que la reducción de costos en GPU-fotónica acorta los períodos de amortización de los sistemas. El impulso regulatorio bajo la vía FDA 510(k), combinado con la designación de vía rápida Sakigake de Japón, está acelerando las autorizaciones para la navegación quirúrgica de realidad mixta [1]Intuitive Surgical, "Sistema Quirúrgico da Vinci 5," intuitive.com. Los grandes fabricantes de equipos originales de diagnóstico por imagen posicionan ahora la visualización holográfica como una innovación sostenida que protege las bases instaladas, mientras que las empresas emergentes se centran en la renderización algorítmica que se diferencia más allá del hardware de pantalla. Las alianzas estratégicas entre proveedores de pantallas y plataformas de cirugía robótica señalan que la holografía está migrando de proyectos piloto experimentales hacia el estándar de atención para procedimientos guiados por imagen.

Conclusiones Clave del Informe

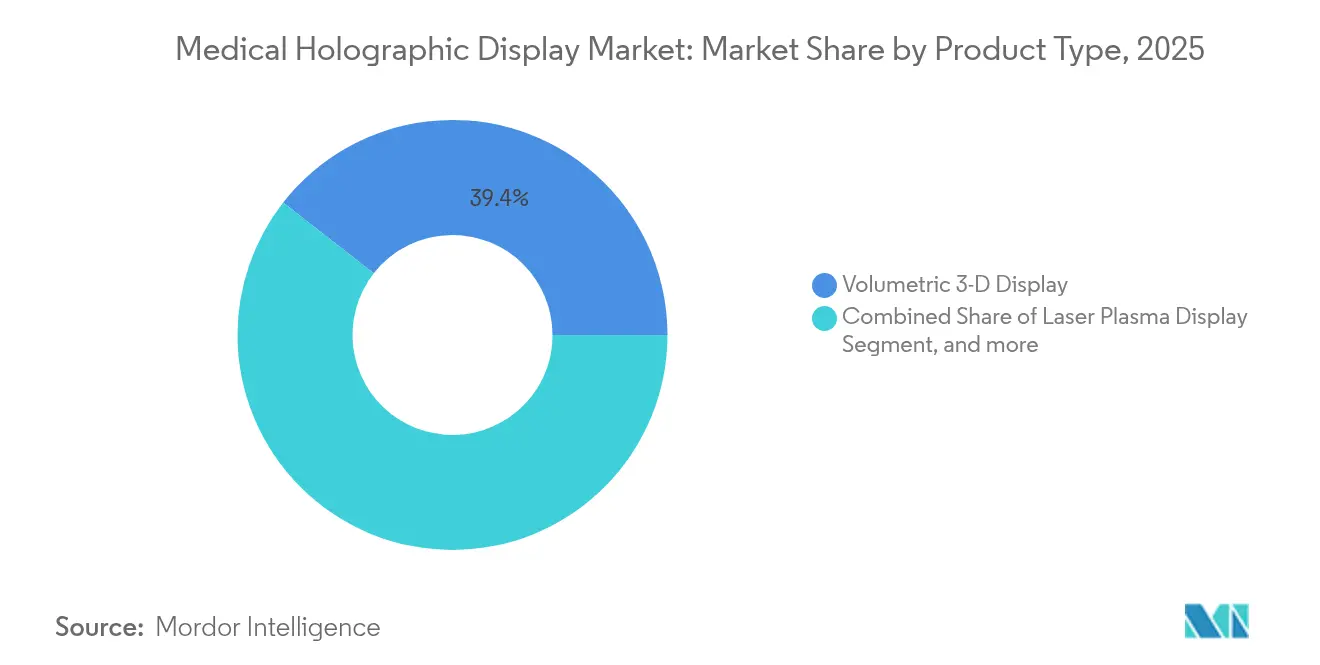

- Por tipo de producto, las pantallas volumétricas 3D lideraron con una participación de ingresos del 39,43% en 2025, mientras que se prevé que las pantallas de plasma láser se expandan a una CAGR del 25,10% hasta 2031.

- Por aplicación, el diagnóstico por imagen y la radiología representaron el 43,83% de la participación del mercado de pantallas holográficas médicas en 2025, mientras que se proyecta que la educación y formación médica registre la CAGR más alta del 24,87% hasta 2031.

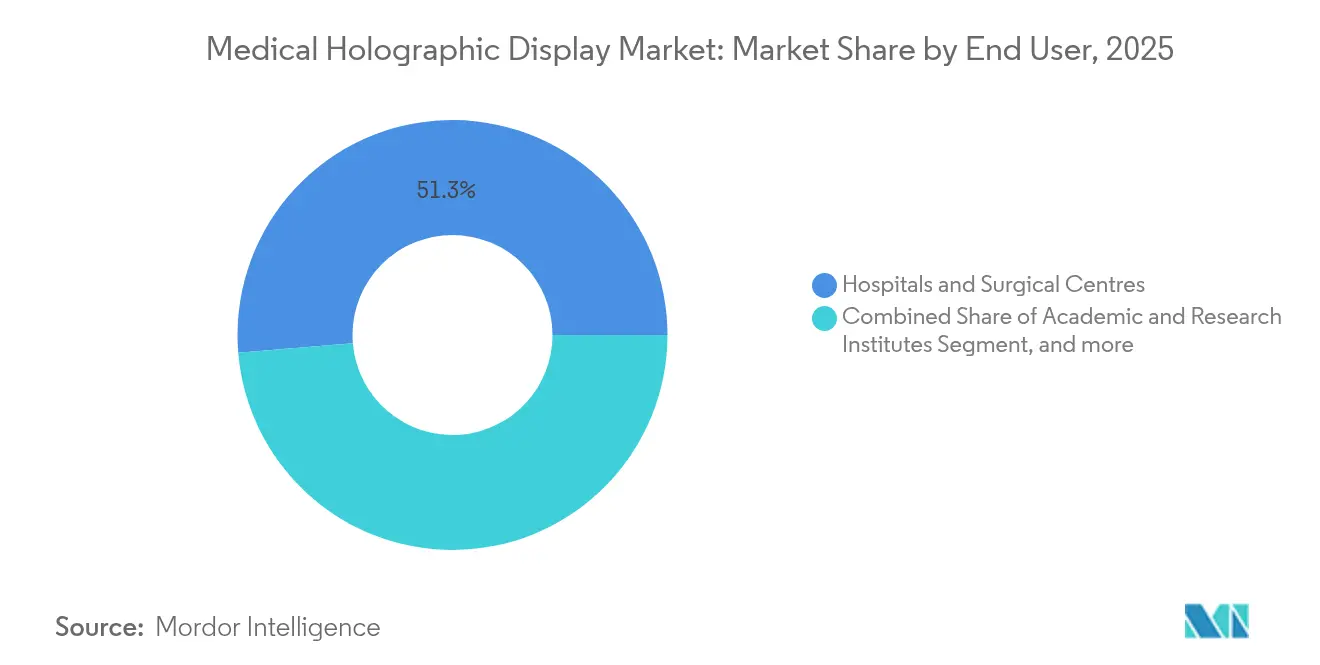

- Por usuario final, los hospitales y centros quirúrgicos mantuvieron el 51,32% de los ingresos en 2025; se prevé que los institutos académicos y de investigación crezcan más rápidamente a una CAGR del 25,00% hasta 2031.

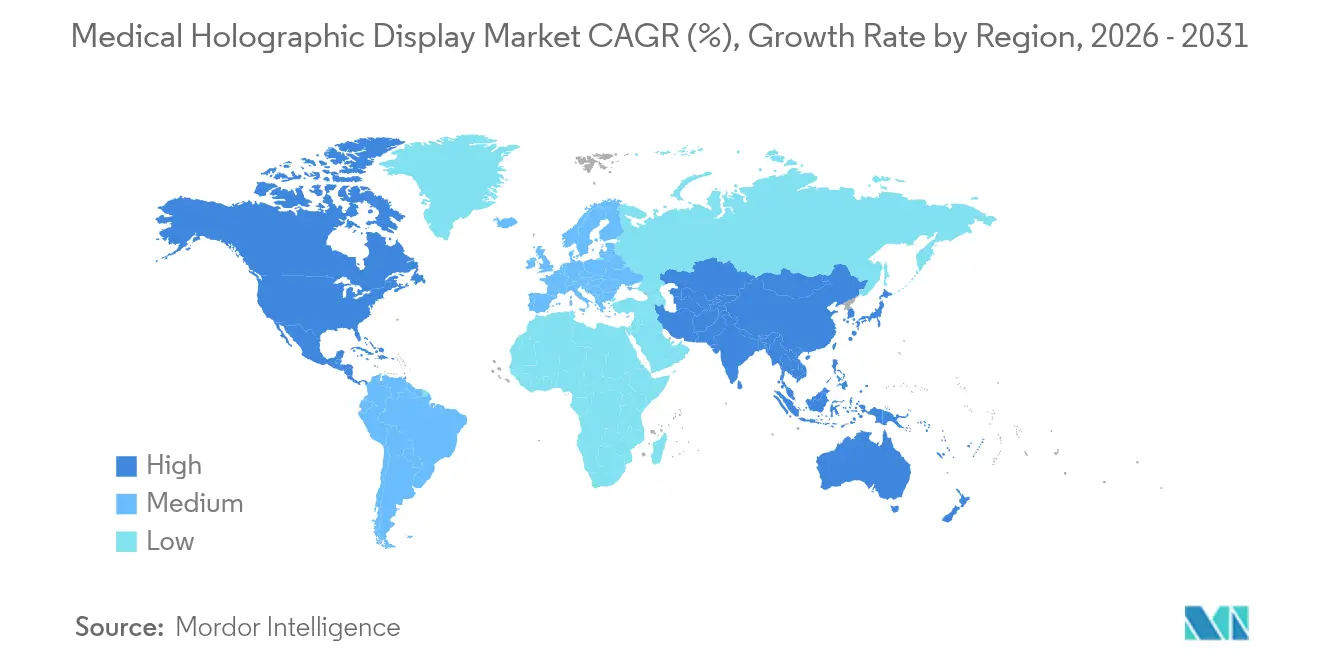

- Por geografía, América del Norte dominó con el 45,15% del tamaño del mercado de pantallas holográficas médicas en 2025; se espera que Asia-Pacífico registre la CAGR más fuerte del 25,19% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pantallas Holográficas Médicas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de cirugía mínimamente invasiva y guiada por imagen | 6.2% | Global, con América del Norte y Europa liderando en penetración de cirugía robótica | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades crónicas que requieren visualización 3D avanzada | 5.8% | Global, con Asia-Pacífico experimentando el crecimiento más rápido en la carga de enfermedades oncológicas y cardiovasculares | Largo plazo (≥ 4 años) |

| Rápidos avances en componentes de pantallas de campo de luz y volumétricas | 4.9% | América del Norte y Asia-Pacífico como núcleo, impulsados por centros de innovación en semiconductores | Corto plazo (≤ 2 años) |

| Integración con plataformas de cirugía robótica guiada por resonancia magnética | 3.7% | América del Norte y Europa, con expansión hacia centros quirúrgicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del costo de GPU-fotónica que permite la holografía en el punto de atención | 2.8% | Global, con adopción temprana en América del Norte y Europa, y rápida incorporación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en la financiación de I+D del metaverso médico por parte de fabricantes de equipos originales farmacéuticos | 2.3% | América del Norte y Europa, con actividad emergente en China y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Cirugía Mínimamente Invasiva y Guiada por Imagen

Los volúmenes de cirugía mínimamente invasiva se están expandiendo a una CAGR del 16,8%, aunque la conversión a procedimientos abiertos persiste cuando los monitores 2D ocultan las señales de profundidad. Los sistemas asistidos por robot alcanzan ahora hasta un 99,7% de precisión en la colocación de tornillos pediculares, superando ampliamente a la fluoroscopia convencional. La superposición OmnifyXR de GE Healthcare, desplegada en Mineápolis en junio de 2024, permite a los radiólogos intervencionistas visualizar las trayectorias del catéter en 3D nativo sin cambiar de estación de trabajo. La plataforma da Vinci 5 integra la guía holográfica como una función incorporada, ilustrando cómo los fabricantes de equipos originales perciben la visualización inmersiva como una ventaja competitiva. La implantación de HoloCare en hospitales universitarios del Reino Unido y Noruega redujo el tiempo de alineación en un 74%, lo que se traduce en una menor exposición a la anestesia y un mayor rendimiento del quirófano. [2]HoloCare, "Plataforma de Planificación Quirúrgica Holográfica," holocare.com

Aumento de la Prevalencia de Enfermedades Crónicas que Requieren Visualización 3D Avanzada

La Organización Mundial de la Salud registró 20 millones de nuevos diagnósticos de cáncer en 2024, con un aumento esperado a 35 millones para 2050. [3]Organización Mundial de la Salud, "Estadísticas Globales de Cáncer 2024," who.int La oncología y la cardiología dependen ahora de modalidades de diagnóstico por imagen volumétrico cuya complejidad de profundidad supera las capacidades de las pantallas planas. La holografía reduce los errores de contorneado en radioterapia hasta en un 20%, mejorando la protección de los órganos en riesgo. En un estudio de ablación laparoscópica, la integración de Apple Vision Pro elevó la tasa de éxito del procedimiento del 42,5% al 90%. Los investigadores farmacéuticos visualizan los sitios de unión molecular en 3D completo, acelerando la identificación de compuestos candidatos en comparación con los flujos de trabajo de modelado 2D.

Rápidos Avances en Componentes de Pantallas de Campo de Luz y Volumétricas

La adquisición de Dimenco por parte de Leia Inc. y las patentes de Philips consolidaron más de 2.000 activos de campo de luz que ahora permiten pantallas 3D sin gafas, libres del conflicto de acomodación-convergencia. Las retroiluminaciones mini-LED acopladas con paneles micro-LCD duplicaron la resolución angular mientras reducían a la mitad el consumo de energía, abordando dos barreras históricas para el uso en quirófanos. El sistema de volumen barrido de Voxon Photonics ofrece colaboración en 360 grados, aunque sigue limitado a 30 Hz, lo que restringe el seguimiento de instrumentos en tiempo real. La renderización neuronal en GPU NVIDIA RTX 6000 Ada genera ahora fotogramas holográficos en milisegundos, haciendo práctico el refresco intraoperatorio.

Integración con Plataformas de Cirugía Robótica Guiada por Resonancia Magnética

El da Vinci 5 de Intuitive Surgical combina telemetría de retroalimentación de fuerza con superposiciones holográficas que fusionan la endoscopia en vivo con datos de TC o resonancia magnética preoperatorios, permitiendo a los cirujanos "ver a través" de las capas de tejido. Robots competidores como Hugo, Hinotori y Enos incorporan una visualización similar, lo que sugiere que la guía por resonancia magnética se convertirá en un requisito estándar. La subvención Horizonte Europa de HoloSurge financia un navegador independiente del proveedor compatible con múltiples marcas de robots, señalando un avance hacia estándares de interoperabilidad. La adopción del Suplemento 166 de DICOM determinará si las pantallas se convierten en periféricos estandarizados o siguen siendo propietarias.

Análisis del Impacto de las Restricciones del Mercado de Pantallas Holográficas Médicas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de las estaciones de trabajo holográficas | -3.4% | Global, con impacto agudo en centros quirúrgicos ambulatorios sensibles a los costos y mercados emergentes | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios y de gobernanza de datos para datos de pacientes en 3D | -2.1% | América del Norte y Europa, impulsados por los requisitos de HIPAA, GDPR y validación de software de la FDA | Mediano plazo (2-4 años) |

| Fatiga visual y cinetosis por realidad virtual que limitan el uso clínico continuo | -1.6% | Global, con mayor impacto en procedimientos quirúrgicos prolongados y sesiones de educación médica | Corto plazo (≤ 2 años) |

| Falta de extensiones DICOM para conjuntos de datos holográficos | -1.2% | Global, con América del Norte y Europa liderando los esfuerzos de estandarización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento de las Estaciones de Trabajo Holográficas

Los sistemas con precios entre USD 80.000 y USD 250.000 superan los presupuestos de los centros ambulatorios cuyos márgenes operativos están entre un 20-30% por debajo de los promedios hospitalarios. Los contratos de mantenimiento anual añaden entre un 12% y un 15%, cubriendo calibración y actualizaciones de GPU. La ausencia de códigos CPT para cirugía asistida por holografía impide el reembolso de honorarios. Los hospitales académicos suelen recurrir a subvenciones en lugar de efectivo operativo, una vía impracticable para más de 6.000 instalaciones en Estados Unidos. Los proveedores deben demostrar que reducir 10 minutos del tiempo en quirófano (valorado en USD 15-30 por minuto) genera un retorno de inversión creíble antes de que se produzca una adquisición generalizada.

Obstáculos Regulatorios y de Gobernanza de Datos para Datos de Pacientes en 3D

Las presentaciones FDA 510(k) exigen validación clínica y evaluaciones de ciberseguridad que prolongan los plazos de autorización hasta 18 meses. El Reglamento Europeo de Dispositivos Médicos requiere vigilancia poscomercialización, lo que incrementa los costos de cumplimiento para las empresas emergentes. HIPAA y GDPR complican la renderización en GPU fuera de las instalaciones, exigiendo cifrado y registros de auditoría que añaden latencia. Las extensiones del Suplemento DICOM que definen la densidad de vóxeles y las tasas de refresco siguen en borrador, retrasando la integración fluida con los sistemas de archivo y comunicación de imágenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pantallas Holográficas Médicas

Por Tipo de Producto:

Las Pantallas de Plasma Láser Ganan Terreno a Pesar del Dominio VolumétricoLas pantallas volumétricas 3D mantuvieron el 39,43% de los ingresos de 2025, reflejando su madurez en la colaboración con múltiples espectadores. Las pantallas de plasma láser, aunque en segundo lugar en adopción, tienen prevista una CAGR del 25,10%, convirtiéndolas en el componente de más rápido crecimiento del mercado de pantallas holográficas médicas. Sus vóxeles en el aire sin pantalla evitan las infracciones del campo estéril, una ventaja decisiva para los quirófanos. Los sistemas de campo de luz, impulsados por la retroiluminación difractiva de Leia Inc., ofrecen una vía rentable utilizando cadenas de suministro de LCD de consumo. El grupo «Otros», que incluye microscopía holográfica digital y auriculares de realidad aumentada, atiende nichos de patología y oftalmología.

La disipación térmica y los obstáculos de seguridad ocular según la norma IEC 60825 ensombrecen las perspectivas del plasma láser, aunque los proveedores impulsan las tasas de refresco hacia los 60 Hz para satisfacer las demandas de seguimiento quirúrgico. Las plataformas de campo de luz reducen los precios de los componentes un 20% al año, pero la resolución angular sigue por detrás de sus homólogos volumétricos. Dado que las autorizaciones de la FDA dependen de la aplicación y no de la óptica, los proveedores iteran el hardware sin nuevas presentaciones, acelerando los ciclos de desarrollo. La innovación continua garantiza que el mercado de pantallas holográficas médicas siga siendo agnóstico en cuanto al tipo de producto desde el punto de vista regulatorio, mientras que los compradores clínicos valoran la fidelidad de imagen y la esterilidad como factores decisivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Educación Médica Supera el Crecimiento de la RadiologíaEl diagnóstico por imagen médico y la radiología dominaron con una participación de mercado del 43,83% en 2025, subrayando la necesidad de los radiólogos de vistas de angiografía por TC y fusión PET-TC con gran riqueza de profundidad. Se prevé que la educación y formación médica alcance una CAGR del 24,87%, la más rápida entre las aplicaciones, a medida que las universidades eliminan progresivamente los laboratorios de cadáveres en favor de simuladores holográficos de repetición ilimitada. El segmento de educación en realidad virtual y realidad aumentada alcanzó USD 3.100 millones en 2024 y crece a una CAGR del 20,6%, una marea que eleva las plataformas holográficas premium. La investigación biomédica, que abarca desde el descubrimiento de fármacos hasta el análisis de estructuras proteicas, gana impulso a medida que las empresas farmacéuticas despliegan estaciones de trabajo holográficas, diversificando aún más los ingresos.

Stanford e Imperial College integraron mesas de anatomía holográfica en los planes de estudio de primer año, con el 85% de los estudiantes reportando una comprensión espacial superior a la de los atlas. Los centros de simulación de Cleveland Clinic y Mayo Clinic utilizan maniquíes de realidad mixta para el ensayo de procedimientos complejos. El interés farmacéutico aumentó junto con el metaverso médico más amplio, impulsando laboratorios virtuales colaborativos que comprimen los plazos de descubrimiento. Los organismos de acreditación aún no han exigido la holografía, pero los directores de programas destacan los planes de estudio inmersivos como elementos diferenciadores en la captación de estudiantes, impulsando aún más el mercado de pantallas holográficas médicas.

Por Usuario Final:

Los Institutos Académicos Impulsan la Adopción más RápidaLos hospitales y centros quirúrgicos mantuvieron una participación de ingresos del 51,32% en 2025, reflejando su intensidad de capital y su enfoque en la diferenciación de líneas de servicio. Los institutos académicos y de investigación están en camino de alcanzar una CAGR del 25,00%, respaldados por subvenciones de los Institutos Nacionales de Salud y Horizonte Europa que financian la adquisición de plataformas para investigación traslacional. Los centros de diagnóstico por imagen siguen siendo cautelosos, obstaculizados por la incertidumbre en el reembolso, mientras que las empresas farmacéuticas y de biotecnología son los participantes más recientes, aprovechando la holografía para la visualización molecular en el diseño de fármacos.

La subvención de €8,9 millones de Horizonte Europa de HoloSurge ejemplifica la vía de financiación pública que siguen los hospitales académicos. El Centro Médico Infantil Schneider combina las tecnologías de RealView Imaging y Philips para estudiar la reducción de la dosis de fluoroscopia, demostrando el papel de la academia como campo de pruebas antes de la difusión comercial. Las cadenas hospitalarias corporativas en mercados emergentes planifican implantaciones por fases condicionadas a la aprobación de códigos de reembolso, vinculando directamente la diversificación de usuarios finales a la evolución de la política de los pagadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Pantallas Holográficas Médicas en América del Norte

América del Norte controló el 45,15% de los ingresos de 2025, impulsada por la densa red de centros médicos académicos de Estados Unidos y un proceso de aprobación 510(k) consolidado. Los lanzamientos del da Vinci 5 y el GE OmnifyXR ilustran el dominio arraigado de los fabricantes de equipos originales en la región. Canadá se rezaga, exigiendo evidencia rigurosa de costo-efectividad antes de la adquisición, mientras que las cadenas privadas de México realizan proyectos piloto de holografía en centros oncológicos en medio de brechas en el reembolso.

Mercado de Pantallas Holográficas Médicas en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesto del 25,19%, expandiendo el tamaño del mercado de pantallas holográficas médicas con mayor rapidez hasta 2031. Los mandatos de inteligencia artificial en la atención médica de China, la vía acelerada Sakigake de Japón y la expansión de hospitales corporativos en India impulsan el dinamismo. Los proveedores chinos nacionales ofrecen precios entre un 30 y un 40% inferiores a los de sus competidores occidentales, democratizando el acceso. La plataforma Holoeyes de Japón cuenta con el respaldo de la PMDA y una amplia implantación en universidades, mientras que las cadenas Apollo y Fortis de India prueban sistemas en quirófanos de neurocirugía. Corea del Sur y Australia avanzan a través de proyectos piloto académicos, a la espera de las decisiones de reembolso de las aseguradoras.

Mercado de Pantallas Holográficas Médicas en EMEA y América Latina

Europa captura una cuota de nivel intermedio, liderada por Alemania, el Reino Unido y Francia, donde los fondos de investigación públicos catalizan la adopción. Los despliegues con marcado CE de HoloCare en Leeds y Oslo reducen el tiempo de alineación en un 74%, respondiendo directamente a los incentivos de los Grupos Relacionados por el Diagnóstico que recompensan las reducciones en la duración de la estancia hospitalaria. El riguroso Reglamento Europeo de Dispositivos Médicos prolonga las aprobaciones, pero garantiza el rigor en materia de seguridad. Las regiones del resto del mundo —incluidas América Latina, Oriente Medio y África— siguen siendo nichos, con adopción en hospitales privados de turismo médico y centros académicos financiados por subvenciones.

Panorama Competitivo

El mercado de pantallas holográficas médicas sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando menos del 35% de los ingresos globales. RealView Imaging y EchoPixel obtuvieron autorizaciones de la FDA, pero no han divulgado volúmenes de envío, lo que sugiere una adopción en etapa temprana concentrada en hospitales de investigación. Leia Inc. planea trasladar las eficiencias de la cadena de suministro de consumo a los quirófanos, con el objetivo de reducir los costos de hardware hasta en un 40%. GE Healthcare y Philips tratan la holografía como una superposición sostenida que preserva la fidelidad a los sistemas de archivo y comunicación de imágenes, integrándose perfectamente con las estaciones de trabajo existentes en lugar de vender unidades independientes.

Empresas emergentes como Voxon Photonics y Holoxica se dirigen a la investigación biomédica y la educación, segmentos con menor carga regulatoria. Las solicitudes de patentes de Looking Glass Factory y VividQ en holografía computacional subrayan el cambio estratégico del hardware hacia los algoritmos de software. Las oportunidades de espacio en blanco incluyen carros de punto de atención por debajo de USD 40.000 para salas de urgencias y plataformas de teleconsulta donde los especialistas remotos anotan reconstrucciones 3D en tiempo real. Los proveedores capaces de demostrar reducciones mensurables en el tiempo de procedimiento o en las tasas de complicaciones ganarán apoyo para el reembolso, una palanca crucial para expandir el mercado de pantallas holográficas médicas.

Líderes de la Industria de Pantallas Holográficas Médicas

EON Reality Inc

RealView Imaging Ltd

zSpace, Inc

VividQ Ltd.

Holoxica Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Pantallas Holográficas Médicas Incluidas en este Informe

- BrighterWave AB

- Dimension Technologies Inc.

- EchoPixel Inc.

- EON Reality

- Holografika Kft.

- Holoxica Limited

- LightSpace Technologies

- Looking Glass Factory Inc.

- Lynx Mixed Reality

- MDH Hologram

- Ovizio Imaging Systems

- Realfiction Holding A/S

- RealView Imaging Ltd.

- VividQ Ltd.

- Voxon Photonics

- WayRay AG

- zSpace

Leer el Análisis de las Empresas del Mercado de Pantallas Holográficas Médicas

Desarrollos Recientes de la Industria en el Mercado de Pantallas Holográficas Médicas

- Marzo de 2025: Investigadores coreanos del Instituto de Investigación en Electrónica y Telecomunicaciones presentaron un procesador de holografía digital innovador capaz de convertir vídeos 2D en hologramas 3D en tiempo real con resolución 4K y una latencia de 30 milisegundos, utilizando tecnología de matrices de puertas programables en campo y memoria de alto ancho de banda para superar significativamente los métodos convencionales basados en software en velocidad y eficiencia energética. Este desarrollo posiciona a Corea como líder en tecnología de procesamiento holográfico con aplicaciones en diagnóstico por imagen médico y prestación de atención sanitaria por telepresencia.

- Enero de 2025: Swave Photonics, escindida de imec, obtuvo EUR 27,0 (USD 31,1) millones en financiación de Serie A y ganó un Premio a la Innovación CES por su innovadora tecnología de chip holográfico con píxeles de la mitad de la longitud de onda de la luz, que permite pantallas holográficas de resolución retiniana para aplicaciones de realidad aumentada y médicas. La empresa planea presentar los primeros sistemas de pantallas holográficas dinámicas dirigidos a los mercados de visualización médica.

- Julio de 2024: ImmersiveTouch recibió la autorización de la FDA para su sistema de navegación quirúrgica holográfica ImmersiveAR, que permite la fusión 3D de imágenes preoperatorias con vídeo en vivo para neurocirugía y ortopedia.

- Julio de 2024: HoloCare lanzó hologramas quirúrgicos 3D en cinco hospitales del Reino Unido y Europa con certificación UKCA y CE, centrándose en cirugías hepáticas complejas y mejorando la comprensión espacial de los cirujanos mediante plataformas de realidad mixta e inteligencia artificial. La investigación clínica realizada con el Hospital Universitario de Oslo respalda la eficacia de la tecnología para mejorar los resultados quirúrgicos.

Mercado de Pantallas Holográficas Médicas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pantallas holográficas médicas como todo el hardware vendido comercialmente y los módulos de software asociados que generan imágenes tridimensionales verdaderas sin necesidad de gafas a partir de imágenes médicas o datos de pacientes en tiempo real para apoyar el diagnóstico, la planificación quirúrgica, la formación o la participación del paciente.

Exclusión del alcance: La señalización holográfica no médica, los auriculares de AR/VR y las herramientas de visualización digital 2D quedan fuera de esta evaluación.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Pantalla Volumétrica 3D

- Pantalla de Campo de Luz

- Pantalla de Plasma Láser

- Otros

- Por Aplicación

- Diagnóstico por Imagen Médico y Radiología

- Investigación Biomédica

- Educación y Formación Médica

- Otros

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Centros de Diagnóstico por Imagen

- Institutos Académicos y de Investigación

- Empresas Farmacéuticas y de Biotecnología

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del Mundo

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los hallazgos se someten a pruebas de resistencia mediante entrevistas y encuestas breves con tecnólogos de quirófano, jefes de departamentos de radiología, gerentes de producto de tecnología médica y responsables de adquisiciones en América del Norte, Europa y hospitales universitarios clave de Asia-Pacífico. Sus perspectivas aclaran los precios de venta alcanzables, las tasas de utilización impulsadas por la curva de aprendizaje y los cambios regionales en el reembolso que no emergen únicamente a partir de documentos.

Investigación documental

Los analistas de Mordor comienzan con trabajo documental estructurado, revisando conjuntos de datos abiertos de organismos como la US FDA (autorizaciones 510(k) de dispositivos), códigos comerciales de Eurostat para componentes de pantallas, bases de datos de subvenciones del NIH y Horizon-EU que señalan la capacidad de investigación instalada, y literatura académica indexada en PubMed para métricas de adopción. Los informes 10-K de empresas, presentaciones para inversores y familias de patentes registradas en Questel complementan estas fuentes públicas, mientras que D&B Hoovers ofrece desgloses financieros para innovadores privados. Los paneles de envíos aduaneros y los registros de procedimientos quirúrgicos ayudan a aproximar los flujos de unidades. Las fuentes enumeradas ilustran la amplitud consultada; durante la compilación y validación de datos se hace referencia a muchas publicaciones adicionales.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente a partir de datos de producción y comercio construye el conjunto de demanda de 2025, que luego se verifica mediante agregaciones ascendentes selectivas de envíos de proveedores y cálculos muestreados de precio de venta promedio × volumen. Las variables clave del modelo incluyen: (1) volúmenes anuales de procedimientos neuroquirúrgicos y cardíacos donde las señales de profundidad son relevantes, (2) base instalada mundial de escáneres CT/MRI capaces de suministrar datos 3D, (3) progresión del ASP promedio para paneles de campo de luz de 15 a 32 pulgadas, (4) número de nuevas autorizaciones de holografía 510(k), (5) gasto en I+D de biofarmacéuticas en imágenes celulares 3D, y (6) tasas de adopción en el primer año en escuelas de medicina. La regresión multivariante vincula estos impulsores al valor de mercado, mientras que el análisis de escenarios enmarca el potencial alcista derivado de aprobaciones regulatorias más rápidas. Las brechas de datos en las estimaciones de proveedores se cubren mediante interpolación del punto medio entre los tamaños de contratos confirmados y las declaraciones aduaneras.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: verificaciones algorítmicas de varianza, auditoría de pares por analistas sénior y una aprobación final antes de su publicación. Los modelos se actualizan anualmente; eventos intermedios como aprobaciones emblemáticas de la FDA desencadenan revisiones específicas para que los clientes dispongan de una línea de base actualizada.

Cómo se compara el tamaño del mercado de pantallas holográficas médicas de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas divergen con frecuencia porque las empresas eligen diferentes alcances de producto, bases de divisas y cadencias de actualización. Al anclar exclusivamente en casos de uso clínico, alinear el tipo de cambio con los promedios del FMI y combinar la opinión de expertos con conjuntos de datos transparentes, Mordor Intelligence ofrece una cifra equilibrada que los responsables de la toma de decisiones pueden defender.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,08 B (2025) | Mordor Intelligence | - |

| USD 1,40 B (2024) | Global Consultancy A | Excluye software de holografía y kits educativos; validación primaria limitada |

| USD 2,42 B (2024) | Industry Publisher B | Incluye hardware de holografía digital y auriculares AR; tipos de cambio más antiguos y ventana histórica más corta |

La comparación muestra cómo las distintas reglas de inclusión y las prácticas de actualización de datos generan dispersión. Al seleccionar únicamente pantallas holográficas desplegadas clínicamente, validar los precios con los usuarios finales y actualizar cada doce meses, nuestra línea de base sigue siendo el punto de partida más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los ingresos de Asia-Pacífico en pantallas holográficas médicas?

Se proyecta que los ingresos de Asia-Pacífico se expandan a una CAGR del 25,19% entre 2026 y 2031, la tasa más rápida entre todas las regiones.

¿Qué aplicación superará a las demás en adopción?

La educación y formación médica registrará la CAGR más fuerte del 24,87% a medida que las universidades sustituyen los laboratorios de cadáveres por simuladores holográficos reutilizables.

¿Qué presupuesto de capital debe prever un hospital para una estación de trabajo holográfica de grado quirúrgico?

Los sistemas actuales oscilan entre USD 80.000 y USD 250.000, con un mantenimiento anual que añade el 12,15% del precio de compra.

¿Qué tamaño se espera que alcance el mercado de pantallas holográficas médicas en 2031?

Se prevé que el mercado alcance USD 972,38 millones en 2031, frente a USD 330,07 millones en 2026.

¿Qué tipo de producto está preparado para el mayor crecimiento?

Se prevé que las pantallas de plasma láser crezcan a una CAGR del 25,10%, la más rápida entre las categorías de productos hasta 2031.

¿Algún proveedor ocupa una posición dominante?

Ningún proveedor controla más del 15% de los ingresos globales, manteniendo la competencia fragmentada e impulsada por la innovación.

Última actualización de la página el: