Tamaño y Cuota del Mercado de Imágenes Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

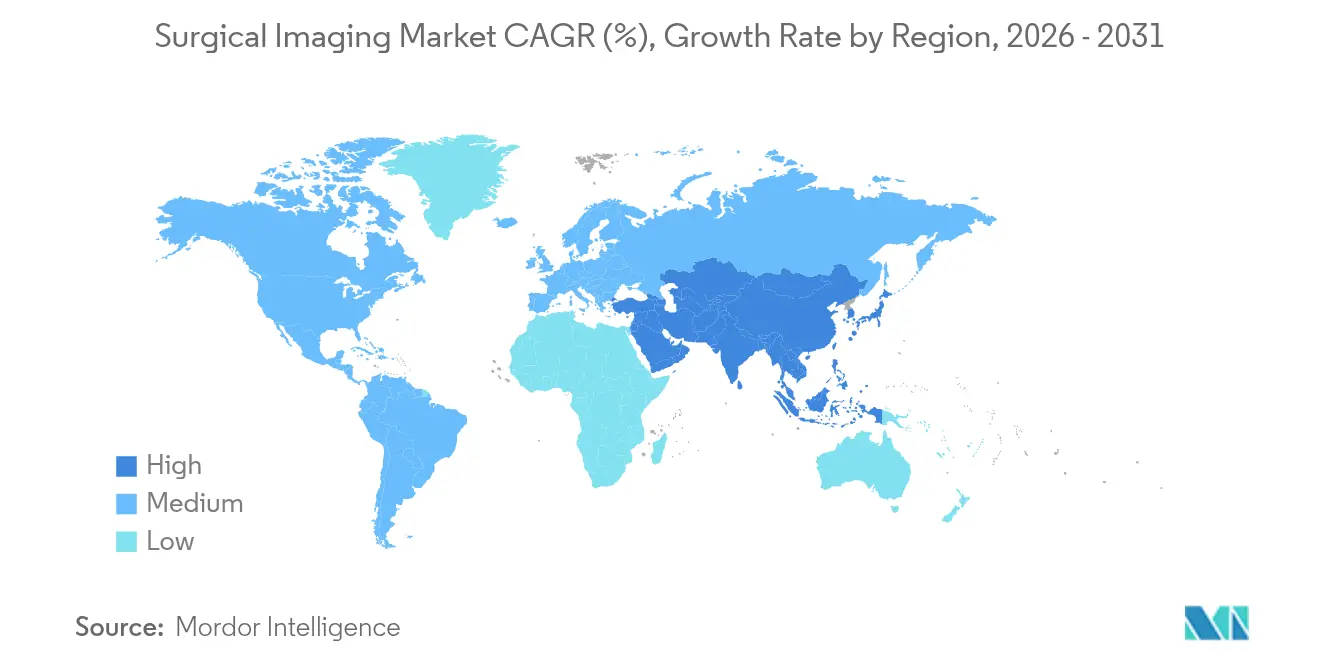

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

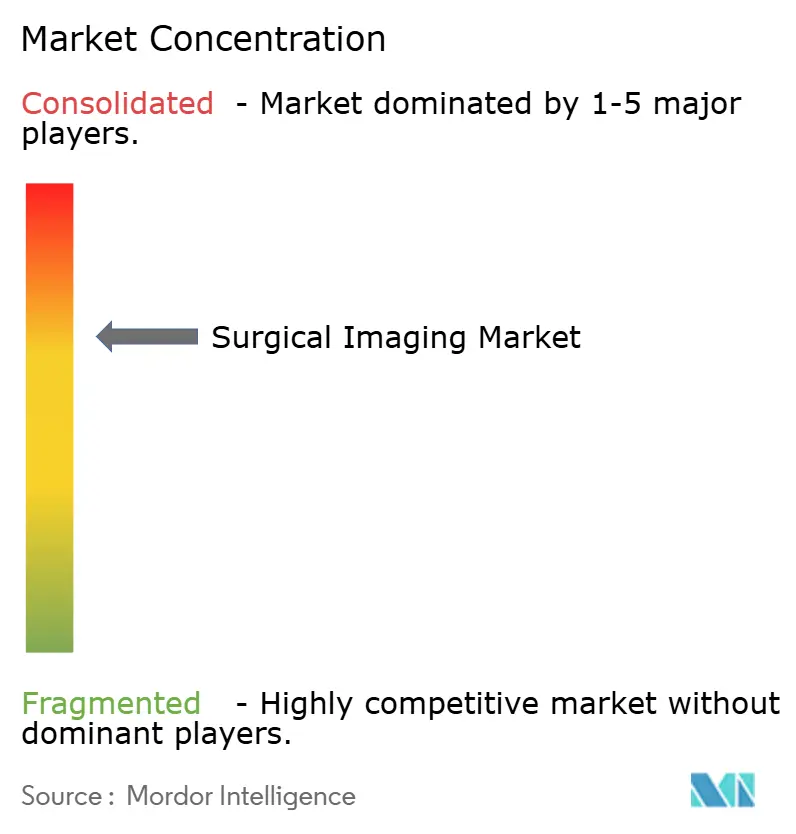

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Quirúrgicas por Mordor Intelligence

Análisis de Mercado

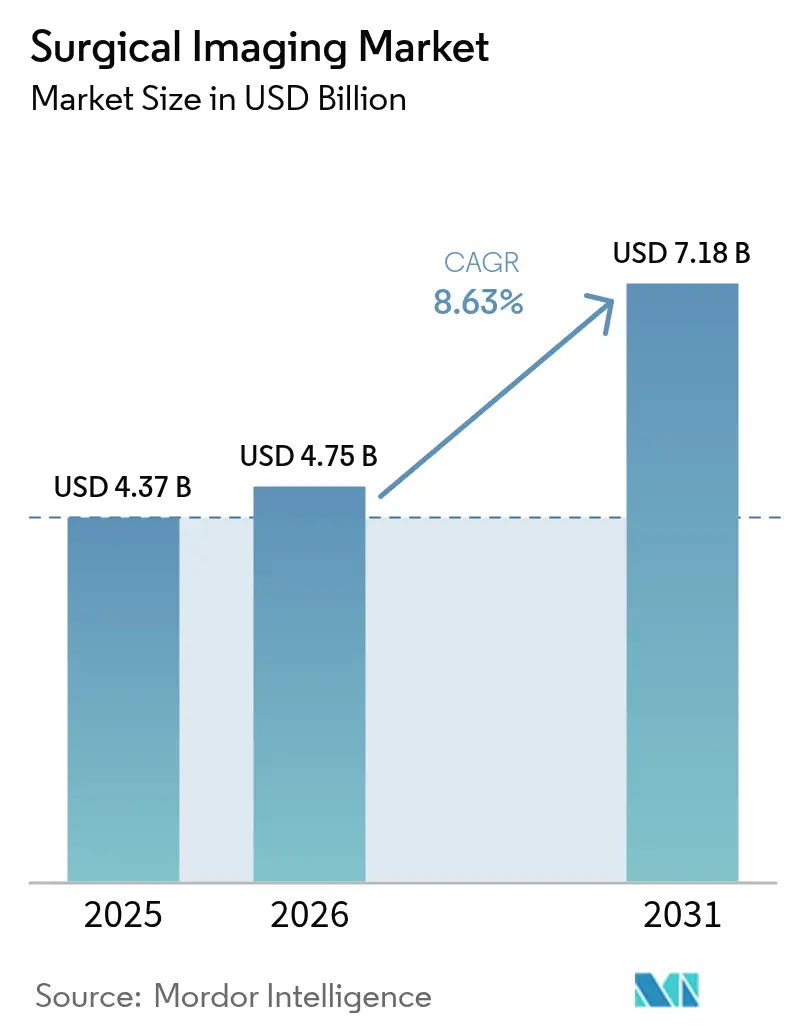

El tamaño del mercado de imágenes quirúrgicas fue valorado en USD 4.37 mil millones en 2025 y se estima que crecerá desde USD 4.75 mil millones en 2026 hasta alcanzar USD 7.18 mil millones en 2031, a una CAGR del 8,63% durante el período de previsión (2026-2031). La creciente demanda de visualización en tiempo real en procedimientos mínimamente invasivos, la rápida incorporación de la inteligencia artificial (IA) en los flujos de trabajo intraoperatorios y la necesidad de optimizar las sobreexigidas plantillas quirúrgicas constituyen el eje del crecimiento actual. Los proveedores que fusionan de manera fluida hardware, software y servicios de apoyo a la toma de decisiones compiten ahora en eficiencia de flujo de trabajo más que en especificaciones individuales de dispositivos. El gasto de capital está pivotando hacia sistemas móviles de alto rendimiento adecuados para entornos ambulatorios, mientras que los hospitales de primer nivel invierten en quirófanos híbridos que consolidan las capacidades de cirugía y radiología intervencionista. Por último, la expansión geográfica en Asia-Pacífico subraya el desplazamiento estructural de los volúmenes quirúrgicos hacia economías emergentes e intensifica la rivalidad por la ventaja de ser los primeros en actuar en esos mercados.

Conclusiones Clave del Informe

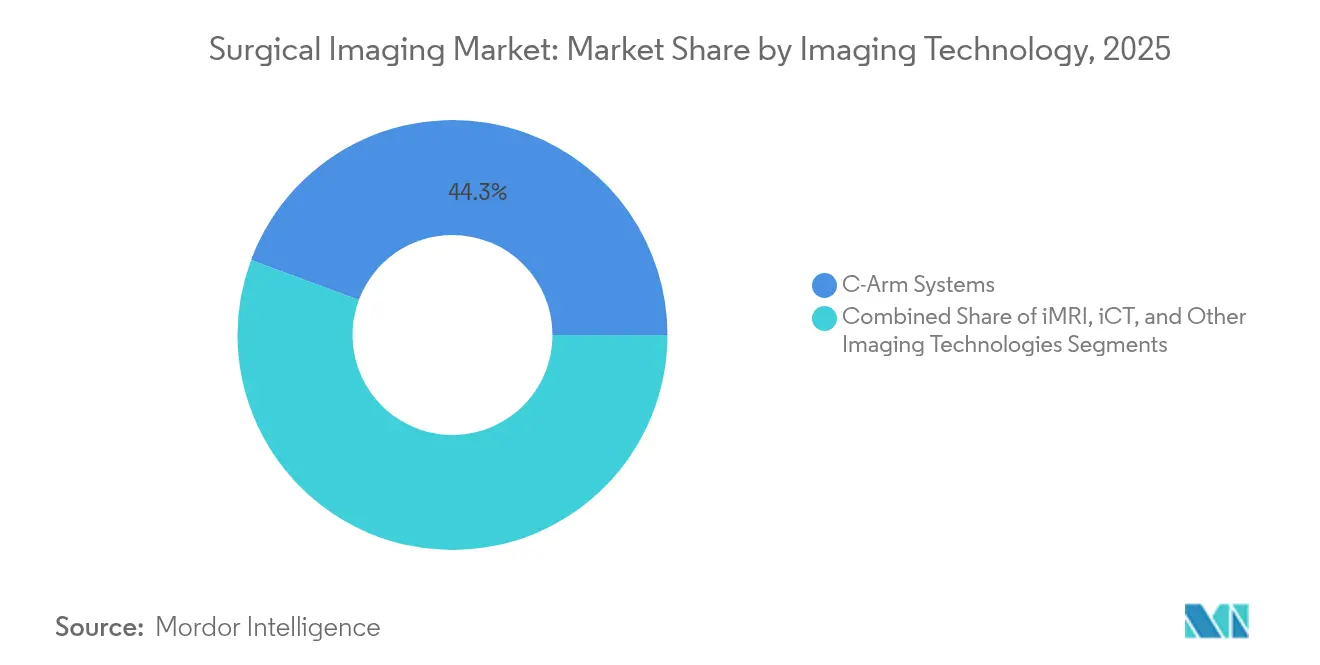

- Por tecnología de imagen, los Sistemas de Arco en C mantuvieron el 44,32% de la cuota del mercado de imágenes quirúrgicas en 2025, mientras que las tecnologías de imagen 3-D/4-D intraoperatorias avanzan a una CAGR del 9,86% hasta 2031.

- Por aplicación, la cirugía ortopédica y traumatológica representó el 28,92% del tamaño del mercado de imágenes quirúrgicas en 2025, mientras que se proyecta que la cirugía cardíaca y vascular crezca a una CAGR del 9,55% hasta 2031.

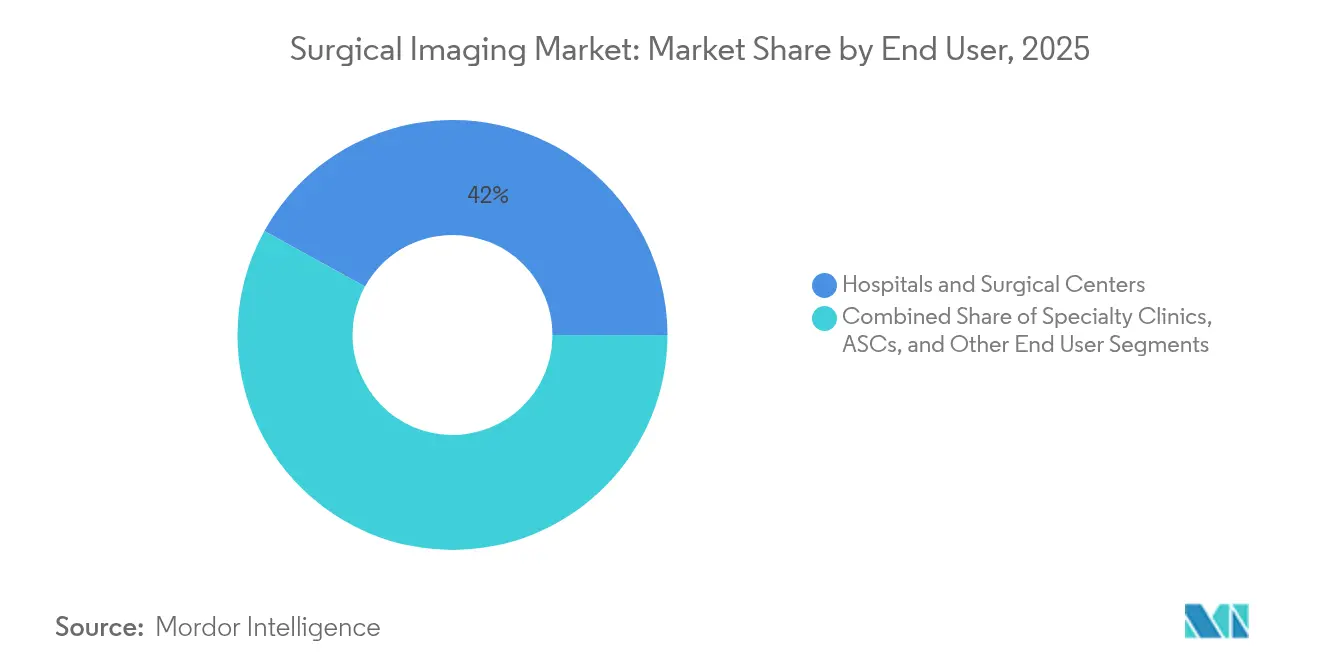

- Por usuario final, los hospitales y centros quirúrgicos lideraron con el 41,96% de los ingresos en 2025, y los centros de cirugía ambulatoria avanzan a una CAGR del 9,83% durante el mismo horizonte temporal.

- Por geografía, América del Norte representó el 38,74% de la cuota del mercado de imágenes quirúrgicas en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 10,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes Quirúrgicas

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de cirugías mínimamente invasivas | +2.1% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas | +1.8% | Global; poblaciones envejecidas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio tecnológico hacia imágenes 3-D/4-K | +1.9% | América del Norte y UE como núcleo; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de quirófanos híbridos | +1.6% | América del Norte, UE y algunas metrópolis de Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo a la toma de decisiones intraoperatorias basado en IA | +2.2% | Global; liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rápida adopción de arcos en C móviles por parte de los centros de cirugía ambulatoria | +1.4% | América del Norte y UE; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cirugías Mínimamente Invasivas

Los enfoques mínimamente invasivos sustituyen la retroalimentación táctil por la precisión guiada por imagen, convirtiendo la visualización intraoperatoria en el núcleo del éxito del procedimiento. Los arcos en C avanzados incorporan ahora algoritmos de reducción de ruido y mejora de bordes basados en IA que acentúan los puntos de referencia anatómicos críticos y reducen la exposición a la radiación[1]"Inteligencia Artificial y Dispositivos Médicos," FDA.gov. Las variantes móviles se adaptan a los espacios reducidos de los centros de cirugía ambulatoria combinando pórticos delgados con posicionamiento automatizado y tiempos de arranque rápidos. Las mejoras de calidad en tiempo real reducen la conversión a cirugía abierta, acortan la duración de la estancia y refuerzan los indicadores de rendimiento de los hospitales en el marco de los modelos de pago basados en valor. A medida que los pagadores vinculan el reembolso a los resultados y la satisfacción del paciente, los centros que carecen de capacidades de imagen sofisticadas corren el riesgo de perder derivaciones en favor de competidores con tecnología avanzada. El auge alinea así las necesidades clínicas, los incentivos económicos y las preferencias de los pacientes en torno a una vía de migración unificada hacia sistemas de imagen de alta complejidad.

Creciente Carga de Enfermedades Crónicas

Las enfermedades no transmisibles como las cardiovasculares, la osteoartritis y el cáncer incrementan el número de procedimientos a lo largo de la vida y generan una demanda recurrente de imágenes. Las trayectorias de atención multietapa —mapeo preoperatorio, guía intraoperatoria y vigilancia postoperatoria— dependen cada una de sistemas de visualización dedicados, lo que crea flujos de ingresos predecibles para los fabricantes [WHO.INT]. El envejecimiento demográfico intensifica la complejidad; los pacientes octogenarios a menudo se someten a reemplazos valvulares, fusiones espinales y resecciones tumorales en la misma década, multiplicando los puntos de contacto con la imagen. Los hospitales contrarrestan los picos de volumen estandarizando en suites multimodalidad capaces de fusión fluoro-TC o superposición de ecocardiografía, minimizando los traslados de pacientes y el redespliegue del personal. Esta confluencia de presiones clínicas y operativas acelera la adquisición de plataformas integradas del mercado de imágenes quirúrgicas capaces de gestionar diversas trayectorias de enfermedad sin interrupciones en el flujo de trabajo.

Cambio Tecnológico hacia Imágenes Intraoperatorias 3-D/4-K

Las salidas tridimensionales y en ultra alta definición (4-K) transforman la planificación operatoria desde la estimación en dos planos hasta la precisión volumétrica. Los equipos de ortopedia emplean la planificación automática de trayectorias de tornillos, mientras que los neurocirujanos aprovechan la visualización en tiempo real de los márgenes tumorales para preservar la corteza elocuente [CANON-MEDICAL.COM]. Las superposiciones de realidad aumentada (AR) alinean la anatomía reconstruida con la superficie del paciente, liberando a los cirujanos de los cambios de mirada entre las pantallas y el campo operatorio. Los primeros adoptantes reportan reducciones de dos dígitos en los minutos operatorios, amplificando la capacidad diaria de casos sin personal adicional. Los beneficios rápidos aceleran las aprobaciones presupuestarias, lo que explica la prominencia de este impulsor a corto plazo a pesar de la intensidad de capital. A largo plazo, las actualizaciones de software amplían el campo de visión e integran la detección de forma por fibra óptica, salvaguardando la relevancia a largo plazo de las flotas instaladas y sosteniendo la curva de crecimiento del mercado de imágenes quirúrgicas.

Expansión de Quirófanos Híbridos en Hospitales de Primer Nivel

Los quirófanos híbridos combinan imagen de alta resolución con infraestructura quirúrgica completa para abordar reparaciones aórticas complejas, embolizaciones por traumatismo y resecciones oncológicas en un mismo entorno. Las inversiones iniciales que superan los USD 2 millones incluyen blindaje de plomo, adaptaciones de flujo de aire laminar y robótica montada en techo. Sin embargo, la agrupación de procedimientos elimina los traslados entre departamentos, reduce el tiempo de cambio de anestesia y aumenta el atractivo para la contratación de cirujanos. Los centros médicos académicos encabezan los recuentos de instalaciones, pero las grandes cadenas hospitalarias privadas les siguen para evitar la fuga de pacientes. La adopción de quirófanos híbridos refuerza así un mercado de dos niveles: los centros de alta gama persiguen ecosistemas de imagen integral, mientras que los hospitales comunitarios evalúan alternativas modulares y móviles. Ambos escenarios impulsan en última instancia el mercado de imágenes quirúrgicas a través de vías de adquisición diferenciadas alineadas con la escala institucional.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado costo de equipos y procedimientos | −1.7% | Global; más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Obstáculos regulatorios y de certificación estrictos | −1.2% | Global; variaciones específicas por jurisdicción | Mediano plazo (2-4 años) |

| Limitaciones de reembolso en mercados emergentes | −0.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro de detectores de panel plano | −0.8% | Global; concentrada entre fabricantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Equipos y Procedimientos

El costo total de propiedad a menudo duplica el precio de lista una vez que se consideran la instalación, el blindaje y los contratos de servicio plurianuales. Los arcos en C intervencionistas de gama alta pueden costar hasta USD 250.000, y la construcción de quirófanos híbridos alcanza los USD 2 millones cuando se requieren reformas estructurales [SIEMENS-HEALTHINEERS.COM]. Los hospitales de nivel medio, por tanto, retrasan las actualizaciones o adoptan acuerdos de arrendamiento que incluyen cuotas de uso, lo que puede frenar el crecimiento del número de casos. Los proveedores en mercados emergentes se enfrentan a aranceles de importación y volatilidad cambiaria que inflan los presupuestos de adquisición. Si bien los sistemas reacondicionados ofrecen alivio en costos, generalmente carecen de procesadores con capacidad para IA y vías de software respaldadas por el proveedor, lo que limita la preparación para el futuro y modera la aceleración del mercado de imágenes quirúrgicas.

Obstáculos Regulatorios y de Certificación Estrictos

Los fabricantes de dispositivos deben sortear requisitos regionales divergentes, desde las presentaciones previas a la comercialización ante la FDA de EE. UU. hasta los mandatos de seguimiento clínico poscomercialización del Reglamento de Dispositivos Médicos (MDR) europeo. Los complementos de software de IA exigen registros continuos de reentrenamiento de algoritmos y seguimiento del rendimiento en el mundo real, lo que alarga el desarrollo hasta 24 meses y aumenta las necesidades de capital. Los innovadores más pequeños tienen dificultades para financiar ensayos clínicos multicéntricos, lo que ralentiza la entrada de soluciones disruptivas que podrían dinamizar la competencia. En consecuencia, la complejidad regulatoria limita modestamente la CAGR del mercado de imágenes quirúrgicas al favorecer a los grandes operadores establecidos y prolongar los plazos de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Imagen: Los Arcos en C Asistidos por IA Sustentan el Impulso hacia la Automatización

Los Sistemas de Arco en C retuvieron el 44,32% de la cuota del mercado de imágenes quirúrgicas en 2025 gracias a su versatilidad multiespecialidad y a la arraigada familiaridad de los cirujanos. Los modelos de conducción autónoma, como el CIARTIC Move de Siemens Healthineers, combinan sensores lidar con software de reconocimiento de fases que posiciona el arco de forma autónoma, reduciendo el tiempo de fluoroscopia y la dosis de radiación. Los arcos en C móviles siguen siendo los favoritos de los centros de cirugía ambulatoria por su portabilidad de tipo conectar y usar, mientras que las versiones fijas dominan los quirófanos híbridos que priorizan la claridad de imagen sobre la economía de espacio. La tomografía computarizada intraoperatoria (TCi) y la resonancia magnética intraoperatoria (RMi) se dirigen a los centros de neurocirugía y oncología donde el contraste de tejidos en tiempo real justifica inversiones de siete dígitos. La fluoroscopia y la ecografía se mantienen firmes como opciones económicas para casos de rutina, aunque la IA de valor añadido podría eventualmente redefinir su relación precio-rendimiento.

Las imágenes intraoperatorias 3-D/4-D superan a todos los competidores con una CAGR del 9,86% hasta 2031. Estos sistemas proporcionan conjuntos de datos volumétricos con reconstrucción en tiempo casi real, lo que permite verificar la alineación espinal o el despliegue de válvulas transcatéter antes del cierre de la herida. El registro imagen-dispositivo alinea las trayectorias de los implantes con tolerancias submilimétricas, acelerando la adopción entre los equipos de ortopedia y cardiología. La continua reducción en los costos de las GPU y los precios de la computación en la nube debería reducir las brechas de propiedad total, consolidando el ascenso a largo plazo de este segmento tecnológico y sosteniendo la expansión general del mercado de imágenes quirúrgicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Intervenciones Cardíacas y Vasculares Impulsan el Crecimiento de la Próxima Ola

La cirugía ortopédica y traumatológica generó el 28,92% del tamaño del mercado de imágenes quirúrgicas en 2025, impulsada por la elevada incidencia de reemplazos articulares y casos de fracturas. La colocación de tornillos guiada por imagen mitiga la mala alineación y reduce las tasas de revisión, reforzando el atractivo de la base instalada de arcos en C móviles en servicios de urgencias y unidades de traumatología. Las rodillas y caderas asistidas por brazo robótico intensifican aún más las necesidades de visualización intraoperatoria, afianzando la adquisición de imágenes como un requisito procedimental.

Se prevé que la cirugía cardíaca y vascular crezca a una CAGR del 9,55%, la más rápida entre todas las aplicaciones, impulsada por intervenciones cardíacas estructurales y vasculares periféricas que dependen de superposiciones de imagen multimodalidad. El reemplazo de válvula aórtica transcatéter (TAVR, por sus siglas en inglés) rivaliza ahora con los volúmenes de cirugía abierta, y la reparación de aneurismas endovasculares complejos requiere angiografía rotacional combinada con fusión de ecografía 3-D. A medida que los códigos de reembolso se amplían para las terapias basadas en catéter, los hospitales recalibran los presupuestos de capital hacia híbridos avanzados de angiotomografía, acelerando las oportunidades de ingresos dentro del mercado de imágenes quirúrgicas.

Por Usuario Final: Los Centros Ambulatorios Redefinen las Prioridades de Adquisición

Los centros de cirugía ambulatoria (CCA) lideran el crecimiento con una CAGR del 9,83%, reflejando los mandatos de los pagadores de desplazar el volumen electivo fuera de los entornos hospitalarios de alto costo. Los carros de imagen compactos que ofrecen rendimiento de nivel hospitalario se adaptan a las limitaciones de espacio de los CCA y a los protocolos de alta en el mismo día. Los contratos de servicio por suscripción intercambian el gasto de capital por el gasto operativo, permitiendo a los centros escalar la tecnología al ritmo del aumento de casos. Las eficiencias operativas medidas en rotaciones de sala y ratios de personal impulsan a los CCA a preferir interfaces de usuario intuitivas y ajustes de exposición automatizados que minimicen las curvas de aprendizaje y los eventos de radiación.

Los hospitales y centros quirúrgicos aún representaron el 41,96% de los ingresos en 2025, aprovechando las compras centralizadas para negociar acuerdos de plataforma a nivel empresarial y flotas de servicios compartidos. El énfasis se centra ahora en la estandarización entre departamentos que facilita el redespliegue de técnicos y simplifica la logística de servicio. Las clínicas especializadas y los institutos académicos contribuyen con porciones menores pero moldean las trayectorias futuras al pilotear versiones beta y generar validaciones revisadas por pares que reducen el riesgo de implantaciones más amplias, elevando así las perspectivas a largo plazo de la industria de imágenes quirúrgicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 38,74% de los ingresos de 2025 gracias a los precios premium, las sofisticadas políticas de reembolso y la adopción temprana de la IA. El mercado de EE. UU. prioriza la inversión en quirófanos híbridos, y los programas de vía rápida de la FDA agilizan los lanzamientos comerciales que establecen referencias globales. Canadá persigue redes provinciales de intercambio de activos para elevar la utilización de equipos, mientras que los hospitales privados mexicanos atraen a turistas médicos con arcos en C y sistemas híbridos de TC-fluoroscopia de última generación.

Europa mantiene un crecimiento equilibrado a medida que el envejecimiento demográfico y los objetivos de tiempo de espera quirúrgico impulsan la modernización de las flotas de imagen. Alemania y el Reino Unido encabezan la adopción de programas de imagen 3-D intraoperatoria, respaldados por fondos gubernamentales de diagnóstico por imagen. Francia e Italia moderan el gasto con modelos de adquisición basados en valor que ponderan los costos durante toda la vida útil frente a los resultados medibles, impulsando a los proveedores a presentar economías de atención integral en lugar de precios de hardware. La estandarización del marcado CE a nivel paneuropeo reduce la fricción de cumplimiento, facilitando los lanzamientos en múltiples países y apuntalando la trayectoria del mercado de imágenes quirúrgicas.

Asia-Pacífico se perfila como la región de mayor expansión con una CAGR del 10,04% hasta 2031. China canaliza asociaciones público-privadas hacia la modernización de hospitales de tercer nivel, mientras que el floreciente sector privado de India construye cadenas de centros de cirugía ambulatoria que adquieren soluciones de imagen de nivel medio pero con capacidad para IA. Japón despliega rápidamente módulos de apoyo a la toma de decisiones basados en IA, aprovechando su expertise doméstico en electrónica; Corea del Sur replica el ritmo con subvenciones gubernamentales para la innovación. Australia, aunque menor en volumen, refuerza la demanda mediante ciclos de actualización tecnológica obligatoria y una población envejecida con crecientes recuentos de procedimientos ortopédicos y cardiovasculares. En conjunto, estos factores consolidan a Asia-Pacífico como un campo de batalla estratégico para la captura de cuota dentro del mercado global de imágenes quirúrgicas.

Panorama Competitivo

El liderazgo del mercado reside en conglomerados diversificados que integran hardware, software y servicios de ciclo de vida en ecosistemas llave en mano. La adquisición por parte de GE HealthCare de MIM Software por USD 1.450 millones añade motores avanzados de visualización y contorneado a sus líneas de arcos en C OEC y Discovery, pivotando las propuestas de valor desde las capacidades del equipo hacia la orquestación del flujo de trabajo[3]"GE HealthCare Completa la Adquisición de MIM Software," GEHealthCare.com. Siemens Healthineers agrupó su arco en C de autonavegación CIARTIC Move con la plataforma de imagen empresarial Syngo Carbon para garantizar un continuo de proveedor único, elevando las barreras de cambio para los competidores. Canon Medical Systems aprovecha los algoritmos de Reconstrucción por Aprendizaje Profundo para actualizar la base instalada de TC, extendiendo los ingresos sin reemplazos de hardware adicionales.

Los nuevos entrantes en espacios desatendidos se concentran en superposiciones exclusivamente de software que mejoran las flotas existentes, demostrando reducciones de dosis y ganancias en la precisión de navegación independientemente de la marca del dispositivo. Algunos fabricantes de equipos originales (OEM, por sus siglas en inglés) ahora licencian algoritmos independientes para mantenerse agnósticos respecto a la plataforma, cubriendo el riesgo ante la mercantilización de la plataforma. Mientras tanto, las alianzas estratégicas entre las principales empresas de imagen y las firmas de cirugía robótica persiguen ecosistemas de circuito cerrado donde la planificación preoperatoria, la guía en campo y el análisis postoperatorio convergen de manera fluida. En general, la competencia pivota desde las métricas de resolución de imagen hacia la competencia en automatización de extremo a extremo, manteniendo al mercado de imágenes quirúrgicas en una contienda impulsada por la innovación.

Líderes de la Industria de Imágenes Quirúrgicas

Canon Medical Systems Corporation

Siemens Healthineers

GE Healthcare

Ziehm Imaging GmbH

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Siemens Healthineers registró un crecimiento orgánico de los ingresos por imagen del 11,7% en el primer trimestre del ejercicio fiscal 2025, impulsado por la demanda del CIARTIC Move.

- Septiembre de 2024: Philips obtuvo la autorización de la FDA para el Hilo de Navegación LumiGuide, que ofrece visualización en tiempo real durante intervenciones cardíacas mínimamente invasivas.

- Noviembre de 2024: Philips lanzó el Spectral CT 7500 RT con reconstrucción basada en IA orientada a la planificación de radioterapia y la navegación quirúrgica.

- Octubre de 2024: Canon Medical Systems actualizó su gama de TC Aquilion con la reconstrucción por aprendizaje profundo AiCE para reducir la dosis y mejorar la claridad de la imagen.

Alcance del Informe Global del Mercado de Imágenes Quirúrgicas

Según el alcance del informe, las imágenes quirúrgicas comprenden cualquier procedimiento quirúrgico en el que el cirujano utiliza instrumentos quirúrgicos rastreados junto con imágenes preoperatorias o intraoperatorias para guiar el procedimiento de forma directa o indirecta. El Mercado de Imágenes Quirúrgicas se segmenta por Tecnología (Imágenes por Resonancia Magnética, Tomografía Computarizada, Arco en C [Arco en C Fijo y Arco en C Móvil], Ecografía y Otras Tecnologías), por Aplicación (Cirugía Cardíaca y Vascular, Neurocirugía, Cirugía Ortopédica y Traumatológica, Cirugía Gastrointestinal y Otras Aplicaciones) y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Imágenes por Resonancia Magnética Intraoperatoria (IRM-i) | |

| Tomografía Computarizada Intraoperatoria (TC-i) | |

| Sistemas de Arco en C | Arco en C Fijo |

| Arco en C Móvil | |

| Fluoroscopia | |

| Ecografía | |

| Imágenes Intraoperatorias 3-D / 4-D | |

| Otras Tecnologías |

| Cirugía Cardíaca y Vascular |

| Neurocirugía |

| Cirugía Ortopédica y Traumatológica |

| Cirugía Gastrointestinal |

| Cirugía de Columna |

| Cirugía Urológica y Ginecológica |

| Otras Aplicaciones |

| Hospitales y Centros Quirúrgicos |

| Centros de Cirugía Ambulatoria (CCA) |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología de Imagen | Imágenes por Resonancia Magnética Intraoperatoria (IRM-i) | |

| Tomografía Computarizada Intraoperatoria (TC-i) | ||

| Sistemas de Arco en C | Arco en C Fijo | |

| Arco en C Móvil | ||

| Fluoroscopia | ||

| Ecografía | ||

| Imágenes Intraoperatorias 3-D / 4-D | ||

| Otras Tecnologías | ||

| Por Aplicación | Cirugía Cardíaca y Vascular | |

| Neurocirugía | ||

| Cirugía Ortopédica y Traumatológica | ||

| Cirugía Gastrointestinal | ||

| Cirugía de Columna | ||

| Cirugía Urológica y Ginecológica | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Centros de Cirugía Ambulatoria (CCA) | ||

| Clínicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de imágenes quirúrgicas en 2026?

El mercado se sitúa en USD 4.75 mil millones en 2026 y se prevé que alcance USD 7.18 mil millones en 2031.

¿Qué tecnología de imagen genera los mayores ingresos?

Los Sistemas de Arco en C contribuyen con el 44,32% de los ingresos de 2025 debido a su versatilidad entre especialidades.

¿Qué aplicación está creciendo más rápido?

Los procedimientos cardíacos y vasculares avanzan a una CAGR del 9,55% hasta 2031, impulsados por intervenciones cardíacas estructurales.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores de equipos?

Los centros de cirugía ambulatoria exhiben una CAGR del 9,83% en la demanda de imagen, favoreciendo sistemas portátiles habilitados con IA que se adaptan a las limitaciones de espacio y costo.

¿Qué región presenta las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR proyectada del 10,04% gracias a las inversiones en infraestructura hospitalaria y al aumento de los volúmenes quirúrgicos.

Última actualización de la página el: