Tamaño y Participación del Mercado de Imágenes Preclínicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Preclínicas por Mordor Intelligence

El tamaño del Mercado de Imágenes Preclínicas en 2026 se estima en USD 4,67 mil millones, creciendo desde el valor de 2025 de USD 4,46 mil millones, con proyecciones para 2031 que muestran USD 5,85 mil millones, creciendo a una CAGR del 4,64% durante 2026-2031.

El impulso está anclado en la creciente adopción de sistemas multimodales potenciados por IA, el sostenido gasto en I+D farmacéutico y la constante inversión pública en infraestructura de imágenes. Las modalidades ópticas continúan dominando gracias a su menor costo y sus ventajas de visualización en tiempo real; sin embargo, las plataformas híbridas están ganando terreno a medida que los investigadores buscan conjuntos de datos más ricos en una sola sesión. Las organizaciones de investigación por contrato (CRO) acaparan una atención creciente, ya que ofrecen acceso llave en mano a equipos de vanguardia y conocimientos regulatorios que muchos desarrolladores de fármacos no poseen internamente. América del Norte sigue siendo el epicentro de la demanda, pero la rápida expansión de infraestructura en Asia está cerrando la brecha y redefiniendo las cadenas de suministro globales en el mercado de imágenes preclínicas.

Conclusiones Clave del Informe

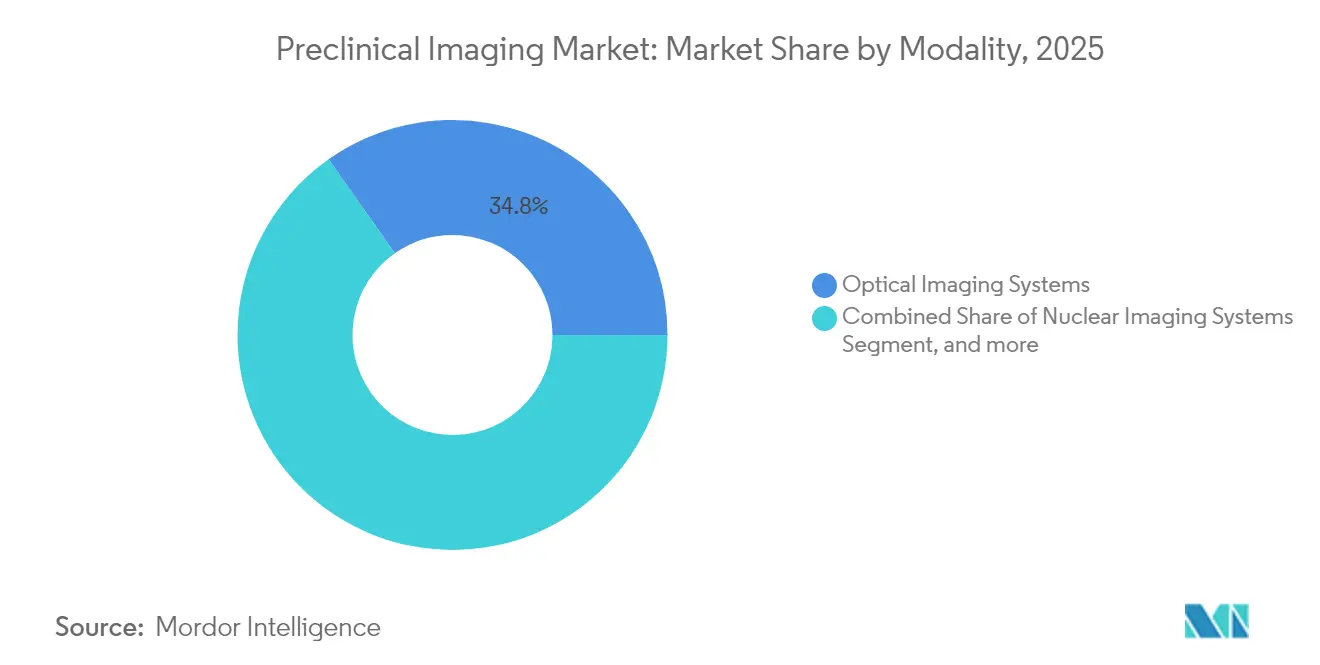

- Por modalidad, los sistemas ópticos lideraron con una participación de ingresos del 34,78% en 2025, mientras que se proyecta que las plataformas híbridas y multimodales avancen a una CAGR del 9,43% hasta 2031.

- Por aplicación, la oncología representó el 39,55% de la participación del mercado de imágenes preclínicas en 2025; se prevé que la neurología se expanda a una CAGR del 10,02% hasta 2031.

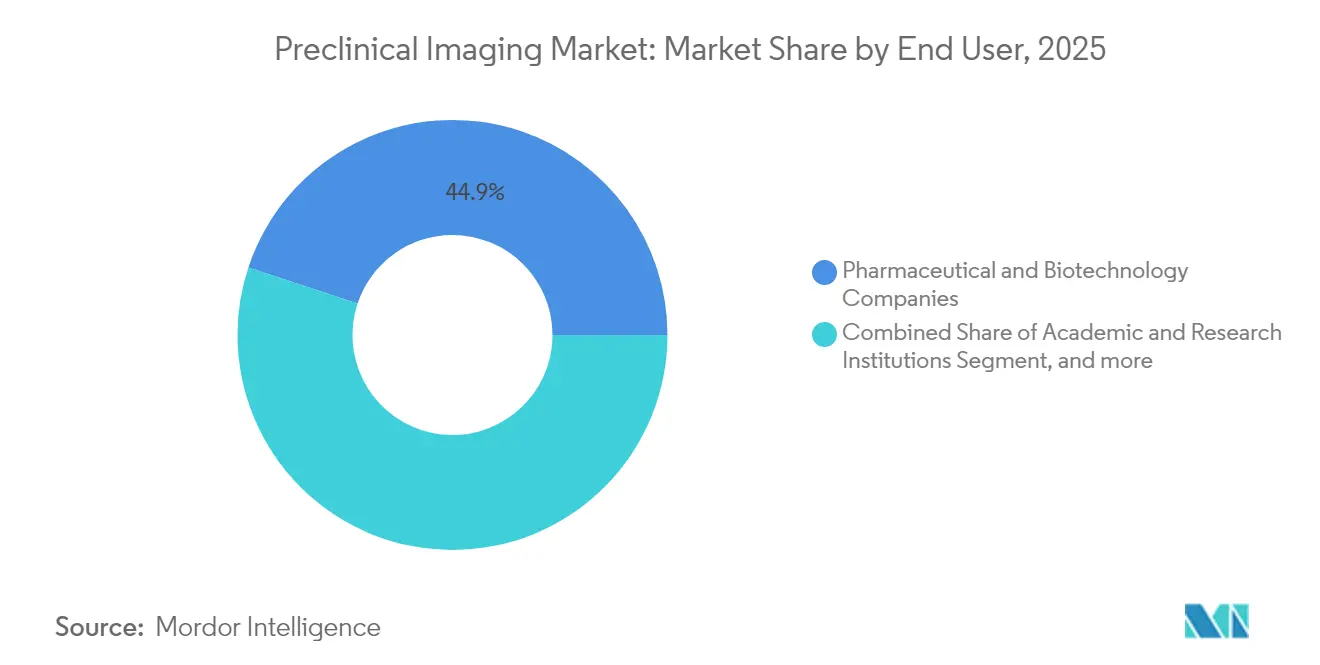

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 44,92% del tamaño del mercado de imágenes preclínicas en 2025, mientras que las CRO registran la CAGR más rápida, del 11,34%, durante 2026-2031.

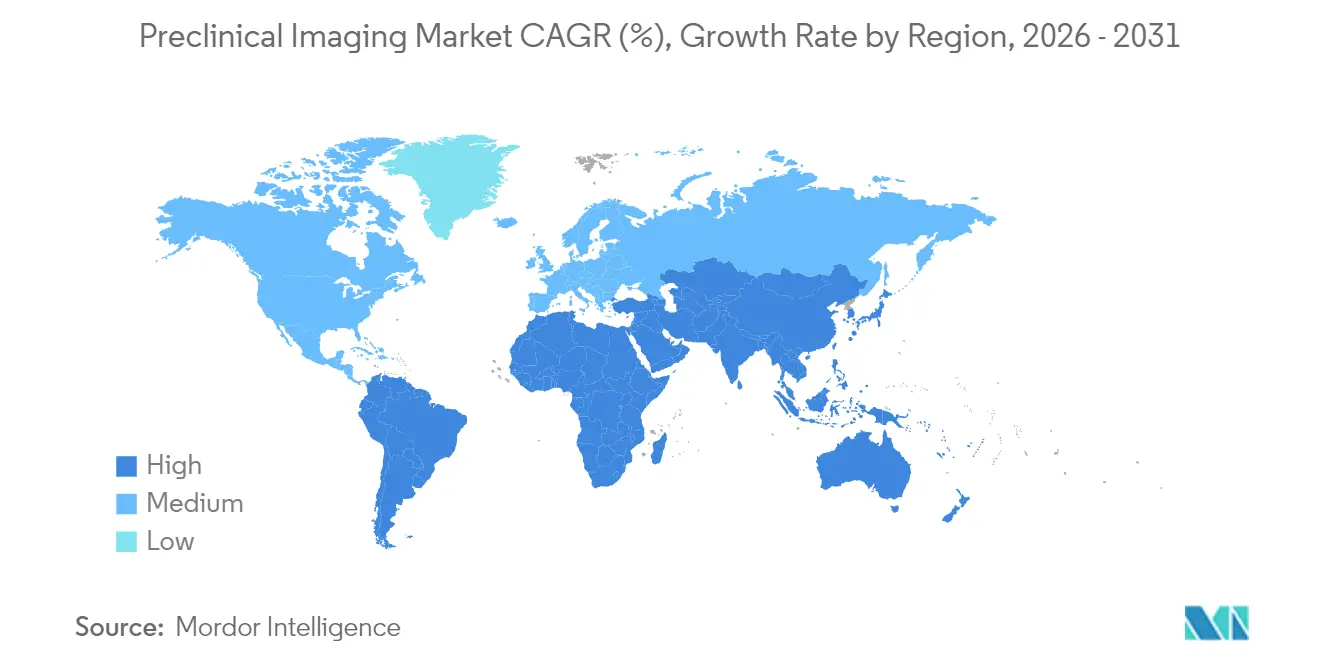

- Por geografía, América del Norte captó el 47,62% del mercado de imágenes preclínicas en 2025; se prevé que Asia Pacífico crezca a una CAGR del 9,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes Preclínicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de plataformas de imágenes multimodales potenciadas por IA para estudios en animales pequeños | +0.9% | América del Norte; Europa | Mediano plazo (2–4 años) |

| Expansión de los programas de terapia celular y génica que impulsan la demanda de seguimiento longitudinal in vivo | +0.8% | Global | Largo plazo (≥ 4 años) |

| Programas gubernamentales de infraestructura nacional de imágenes preclínicas | +0.6% | América del Norte; Asia | Mediano plazo (2–4 años) |

| Aumento de la financiación de la investigación preclínica por parte de organizaciones privadas y públicas | +0.5% | Europa; Asia | Mediano plazo (2–4 años) |

| Miniaturización de imanes de MRI de alto campo que permiten imágenes de roedores en el punto de necesidad | +0.4% | Global | Largo plazo (≥ 4 años) |

| Integración de imágenes moleculares con modelos animales basados en CRISPR | +0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imágenes Multimodales Potenciadas por IA: Redefiniendo las Capacidades de Investigación

La adquisición automatizada de imágenes y el análisis entre modalidades impulsado por inteligencia artificial reducen ahora los tiempos de procesamiento hasta en un 70%, liberando a los científicos para que se concentren en la interpretación en lugar de en la gestión de datos.[1]Bruker Corporation, "Imágenes Multimodales Mejoradas con IA para Investigación Traslacional," bruker.com La tecnología permite lecturas anatómicas, funcionales y moleculares sincronizadas en el mismo animal, aumentando la potencia estadística y reduciendo el tamaño de las cohortes. La microscopía de fluorescencia combinada con MRI de 3T–7T profundiza la comprensión de los cambios iónicos en tejido cardíaco y neurológico, lo que demuestra el impulso del mercado de imágenes preclínicas hacia la observación no invasiva y longitudinal de la progresión de enfermedades. Las plataformas comerciales que incorporan flujos de trabajo de IA también simplifican la incorporación de laboratorios menos experimentados, ampliando la base de usuarios e inyectando nueva demanda en el mercado de imágenes preclínicas.

Expansión de los Programas de Terapia Celular y Génica que Impulsan la Demanda de Seguimiento Longitudinal In Vivo

Las dieciséis aprobaciones en Estados Unidos para terapias celulares y génicas hasta 2024 generaron efectos en cadena que permean los flujos de trabajo de descubrimiento y toxicología.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Productos de Terapia Celular y Génica Aprobados," fda.gov Centros académicos como el Centro de Terapia Celular y Génica de Stanford ilustran cómo las imágenes con genes reporteros permiten el seguimiento de células trasplantadas durante meses, proporcionando datos de seguridad y persistencia que exigen los reguladores.[3]Stanford Medicine, "Imágenes con Genes Reporteros en Terapia Celular," med.stanford.edu Estas necesidades se traducen en pedidos sostenidos de escáneres multimodales capaces de un seguimiento sensible de cuerpo entero, reforzando el crecimiento a largo plazo en el mercado de imágenes preclínicas.

Programas Gubernamentales de Infraestructura Nacional de Imágenes Preclínicas

Los esquemas de subvenciones como la iniciativa de Investigación para la Innovación en Pequeñas Empresas de Estados Unidos canalizan hasta USD 1,8 millones hacia el desarrollo de tecnología de imágenes, alentando a las empresas emergentes a comercializar innovaciones que los presupuestos académicos por sí solos no podrían sostener. Los fondos públicos reducen la barrera de costos para las plataformas de MRI de alto campo y las plataformas híbridas PET/SPECT/CT, profundizando las bases instaladas y estimulando los ingresos por servicios en todo el mercado de imágenes preclínicas.

Aumento de la Financiación de la Investigación Preclínica por Parte de Organizaciones Privadas y Públicas

Un premio de GBP 57 (USD 76,7) millones a tres universidades del Reino Unido en 2024 subraya el auge global de capital dirigido a imágenes avanzadas, tecnologías cuánticas y tecnología médica. Las microsubvenciones complementarias, como los premios piloto de MRI de USD 5.000 otorgados por el Instituto de Neurociencias Wu Tsai de Stanford, cultivan un flujo de aplicaciones novedosas que posteriormente maduran en demanda comercial. La incorporación de más instituciones multiplica las horas de uso en equipos compartidos, impulsando los ingresos por consumibles y mantenimiento dentro del mercado de imágenes preclínicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de operadores calificados para sistemas multimodales en mercados emergentes | -0.7% | Mercados emergentes | Mediano plazo (2–4 años) |

| Regulaciones estrictas en la investigación preclínica | -0.6% | Europa; América del Norte | Mediano plazo (2–4 años) |

| Altos costos de instalación y operación asociados con las modalidades de imágenes preclínicas | -0.5% | Global | Corto plazo (≤ 2 años) |

| Estandarización limitada entre modalidades de imágenes y protocolos | -0.4% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Operadores Calificados para Sistemas Multimodales en Mercados Emergentes

Los escáneres híbridos exigen formación cruzada en MRI, PET, óptica y ciencia de datos, habilidades que rara vez se encuentran en un solo individuo. El tiempo de inactividad del laboratorio surge cuando el personal calificado migra hacia centros de mayor remuneración, lo que limita la expansión de la capacidad. Los proveedores responden con paneles de operación remota basados en la nube que extienden el soporte experto entre instalaciones; sin embargo, la escasez de talento persiste, moderando el ritmo de nuevas instalaciones en partes de Asia, América Latina y África.

Regulaciones Estrictas en la Investigación Preclínica

La orientación revisada sobre bienestar animal en la Unión Europea exige una justificación más profunda del número de animales, lo que intensifica la carga de documentación y alarga los plazos de los estudios. Los proyectos que no pueden integrar imágenes avanzadas para monitorear a los mismos animales a lo largo del tiempo ahora enfrentan un mayor escrutinio, lo que crea un obstáculo de cumplimiento para los sitios menos equipados y restringe segmentos de demanda en el mercado de imágenes preclínicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: Las Plataformas Híbridas Superan a los Líderes Ópticos Establecidos

Los sistemas ópticos retuvieron el 34,78% del mercado de imágenes preclínicas en 2025, beneficiándose de su asequibilidad, operación intuitiva y lecturas en tiempo real que se adaptan a estudios rutinarios de oncología y enfermedades infecciosas. La base instalada del segmento sigue siendo fundamental para el cribado de alto rendimiento, aunque su CAGR queda rezagada frente a las alternativas emergentes. Se prevé que los sistemas híbridos, en particular PET/SPECT/CT y PET/MR, crezcan un 9,43% anual hasta 2031, a medida que los investigadores buscan información multiparamétrica sin múltiples eventos anestésicos. Dispositivos avanzados como el MILABS VECTor integran imágenes funcionales y anatómicas hasta 4 µm, ampliando el margen de diseño experimental. El IVIS SpectrumCT 2 de Revvity ejemplifica la tendencia de convergencia al añadir corrección de atenuación por CT a los datos ópticos, mejorando así la precisión de la cuantificación y aumentando el tamaño del mercado de imágenes preclínicas para plataformas híbridas.

La caída de los costos de componentes y la mejora de la automatización de flujos de trabajo aceleran aún más la adopción de sistemas híbridos. Los consorcios de investigación en Asia y Europa exigen cada vez más capacidades multimodales al adquirir equipos compartidos, lo que pone de relieve el cambio estratégico desde la dependencia de una sola modalidad. Estas preferencias alimentan una demanda recurrente de contratos de servicio y actualizaciones de software, profundizando los flujos de ingresos de los proveedores en todo el mercado de imágenes preclínicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Oncología Lidera pero la Neurología Surge con Fuerza

Las aplicaciones de oncología generaron el 39,55% de los ingresos en 2025, respaldadas por la continua innovación en inmuno-oncología y administración dirigida de fármacos. La MRI por transferencia de saturación de intercambio químico (CEST), la CT mejorada con nanopartículas y los reporteros ópticos permiten la evaluación temprana de la respuesta tumoral, orientando la selección de dosis y acelerando las decisiones de avance o abandono. Mientras tanto, la neurología registra la CAGR más rápida, del 10,02%, hasta 2031, impulsada por el envejecimiento de la población y las necesidades no satisfechas en trastornos neurodegenerativos. La MRI funcional de alto campo combinada con espectroscopía de resonancia magnética permite a los investigadores interrogar tanto la estructura como el metabolismo en modelos de ratones transgénicos, un avance ejemplificado por la serie BioSpec Maxwell de Bruker.

La fertilización cruzada entre neurología y terapéuticas basadas en células está añadiendo mayor impulso. A medida que las terapias de edición génica y regenerativas pasan del concepto a la clínica, los patrocinadores aprovechan las imágenes longitudinales para rastrear la biodistribución del vector y la viabilidad del injerto, lo que amplía el tamaño del mercado de imágenes preclínicas vinculado a indicaciones neurológicas.

Por Usuario Final: Las CRO Capturan Impulso de la Externalización Farmacéutica

Las empresas farmacéuticas y de biotecnología representaron el 44,92% del mercado de imágenes preclínicas en 2025, ya que continúan siendo el pilar de importantes trabajos internos de descubrimiento y toxicología. No obstante, las CRO crecen a una CAGR del 11,34% porque ofrecen capacidades multimodales llave en mano, sistemas de calidad certificados e inicio rápido de estudios. Las biotecnológicas más pequeñas optan por la externalización de imágenes para evitar gastos de capital, mientras que las grandes farmacéuticas utilizan las CRO para flexibilizar la capacidad durante los picos de sus programas. Esta ola de externalización estimula las ventas de sistemas escalables y paneles de análisis listos para la nube, enriqueciendo el tamaño del mercado de imágenes preclínicas atendido por los proveedores de servicios.

La consolidación de las CRO también está en marcha. Los proveedores regionales se fusionan para alcanzar una masa crítica, negociar mejores precios de equipos y ofrecer conjuntos de datos regulatorios de extremo a extremo. La tendencia convence a los proveedores de equipos de incluir servicios de mantenimiento y formación, ayudando a los clientes de las CRO a mantener un alto tiempo de actividad y cumplir con la normativa sin aumentar el personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó el 47,62% del mercado de imágenes preclínicas en 2025. Las subvenciones federales como el SBIR y los continuos flujos de capital de riesgo financian una densa red de colaboraciones académico-industriales. Centros como el MD Anderson Cancer Center albergan sistemas de MRI de 7 T y PET/SPECT/CT de triple modalidad, lo que subraya el compromiso de la región con mantener la ventaja tecnológica. Avances como los flujos de trabajo integrados de tomografía fotoacústica-MRI han surgido de laboratorios estadounidenses, permitiendo imágenes vasculares y metabólicas simultáneas que refinan la caracterización tumoral.

Asia es la región de más rápido crecimiento, con una CAGR del 9,16% hasta 2031. China y Japón encabezan la inversión en instalaciones sofisticadas, mientras que los esquemas de financiación nacionales agilizan las aprobaciones de adquisiciones. La instalación de MRI de 7 T y ultrasonido fotoacústico avanzado en la Universidad Politécnica de Hong Kong refleja la rápida acumulación de capacidades de la región. Los gobiernos también fomentan las CRO nacionales, ofreciendo subsidios que compensan los elevados aranceles de importación sobre los componentes de imágenes, ampliando la participación regional en el mercado de imágenes preclínicas.

Europa mantiene una participación sólida gracias a asociaciones público-privadas bien coordinadas. Las estrictas regulaciones de bienestar animal aceleran la demanda de modalidades no invasivas que reducen el número de animales, alineando las prioridades éticas y científicas. Vehículos de inversión como la participación de Discovery Park Ventures en Vox Imaging Technology canalizan nuevo capital hacia la miniaturización de MRI, asegurando un flujo de innovación de origen local. Los proveedores enfatizan plataformas de software armonizadas entre las líneas preclínicas y clínicas: la arquitectura traslacional de United Imaging permite que los datos fluyan sin interrupciones desde estudios en roedores hasta estudios en humanos, reforzando el enfoque de Europa en flujos de trabajo de imágenes con capacidad predictiva clínica.

Panorama Competitivo

El mercado de imágenes preclínicas se inclina hacia una concentración moderada. Los principales actores Bruker, Siemens Healthineers y Revvity controlan colectivamente una base instalada considerable y amplían sus carteras mediante adquisiciones estratégicas. El movimiento de Bruker hacia la transcriptómica espacial ilustra una diversificación orientada a las lecturas moleculares de todo el organismo, consolidando su posición en los flujos de trabajo entre ómicas. Siemens promueve la integración de extremo a extremo entre su línea de MRI clínica y sus sistemas preclínicos internos, aprovechando las ventajas de escala en la fabricación de imanes. Revvity empaqueta análisis impulsados por IA para acortar los ciclos de estudio, creando diferenciación competitiva más allá del hardware.

Empresas especializadas como Mediso y MR Solutions prosperan adaptando suites de imágenes para modalidades de nicho como la MRI sin criógeno o el SPECT de ultra alta resolución. Su agilidad permite una personalización rápida para áreas terapéuticas emergentes antes de que los conglomerados diversificados se reconviertan. Mientras tanto, las empresas emergentes nativas de la nube se centran en la armonización de datos y el control remoto de escáneres, abordando la escasez de operadores y posicionándose como socios indispensables tanto para los proveedores de equipos como para los laboratorios de servicios. El conocimiento regulatorio separa cada vez más a los competidores: los proveedores que ofrecen flujos de trabajo validados alineados con la orientación preclínica de la Administración de Alimentos y Medicamentos atraen a clientes farmacéuticos ansiosos por agilizar los expedientes de presentación.

Líderes de la Industria de Imágenes Preclínicas

Bruker Corporation

PerkinElmer Inc.

FUJIFILM Holdings Corporation

Mediso Ltd

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bruker Corporation amplió su cartera de imágenes preclínicas con el lanzamiento de la serie BioSpec Maxwell, que cuenta con resistencias de campo magnético mejoradas y capacidades integradas de imágenes funcionales y metabólicas para la investigación de enfermedades neurológicas.

- Enero de 2025: Los Centros de Servicios de Medicare y Medicaid lanzaron el Modelo de Acceso a Terapias Celulares y Génicas para mejorar el acceso a dichas terapias, con solicitudes abiertas hasta el 14 de marzo de 2025, lo que podría aumentar la demanda de imágenes preclínicas en el desarrollo de terapias.

- Mayo de 2024: Shanghai United Imaging Healthcare Co., LTD recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos para el sistema de MRI uMR Jupiter 5T. Este sistema de imágenes por resonancia magnética de cuerpo entero trasciende las limitaciones convencionales de las imágenes de ultra alto campo y representa un avance en radiología diagnóstica.

- Febrero de 2024: Shanghai United Imaging Healthcare Co., LTD firmó múltiples acuerdos de asociación en Arab Health 2024 para expandir su presencia en la región de Oriente Medio. La empresa se asoció con Prepaire Labs, una empresa pionera de biotecnología que revoluciona el descubrimiento de fármacos y la medicina personalizada. La empresa firmó un acuerdo de asociación con Al Mana Group, pionero en el sector sanitario en el Reino de Arabia Saudita. La empresa también se asoció estratégicamente con el Centro Nacional de Cáncer de Sangre (NBCC), una cadena de centros de radiología en Arabia Saudita. Esta asociación abarca instalaciones de sistemas, cooperación académica, organización de seminarios y más.

Alcance del Informe Global del Mercado de Imágenes Preclínicas

Según el alcance de este informe, las imágenes preclínicas son la técnica de visualización empleada en animales vivos con fines de investigación.

El mercado de imágenes preclínicas está segmentado por modalidad, aplicación, usuario final y geografía. Por modalidad, el mercado se segmenta en sistemas de imágenes ópticas, sistemas de imágenes nucleares (PET/SPECT), micro-MRI, micro-CT, micro-ultrasonido, sistemas de imágenes fotoacústicas, plataformas híbridas y multimodales, y otras modalidades. Por aplicación: oncología, neurología, trastornos cardiovasculares, inmunología y enfermedades infecciosas, trastornos metabólicos y otros. Por usuario final, el mercado se segmenta en empresas farmacéuticas y de biotecnología, instituciones académicas y de investigación, organizaciones de investigación por contrato, y laboratorios gubernamentales y sin fines de lucro. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Sistemas de Imágenes Ópticas |

| Sistemas de Imágenes Nucleares (PET/SPECT) |

| Micro-MRI |

| Micro-CT |

| Micro-Ultrasonido |

| Sistemas de Imágenes Fotoacústicas |

| Plataformas Híbridas y Multimodales |

| Otras Modalidades |

| Oncología |

| Neurología |

| Trastornos Cardiovasculares |

| Inmunología y Enfermedades Infecciosas |

| Trastornos Metabólicos |

| Otros |

| Empresas Farmacéuticas y de Biotecnología |

| Instituciones Académicas y de Investigación |

| Organizaciones de Investigación por Contrato |

| Laboratorios Gubernamentales y Sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Sistemas de Imágenes Ópticas | |

| Sistemas de Imágenes Nucleares (PET/SPECT) | ||

| Micro-MRI | ||

| Micro-CT | ||

| Micro-Ultrasonido | ||

| Sistemas de Imágenes Fotoacústicas | ||

| Plataformas Híbridas y Multimodales | ||

| Otras Modalidades | ||

| Por Aplicación | Oncología | |

| Neurología | ||

| Trastornos Cardiovasculares | ||

| Inmunología y Enfermedades Infecciosas | ||

| Trastornos Metabólicos | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Instituciones Académicas y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Laboratorios Gubernamentales y Sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de imágenes preclínicas?

El tamaño del mercado de imágenes preclínicas asciende a USD 4,67 mil millones en 2026.

¿Qué modalidad está creciendo más rápido?

Las plataformas híbridas y multimodales se están expandiendo a una CAGR del 9,43% entre 2026 y 2031.

¿Por qué están ganando participación las CRO?

Las empresas farmacéuticas externalizan las imágenes a las CRO para acceder a equipos especializados y experiencia regulatoria, impulsando una CAGR del 11,34% para los ingresos de las CRO.

¿Qué región se espera que muestre el mayor crecimiento?

Se prevé que Asia Pacífico registre una CAGR del 9,16% hasta 2031 debido a la expansión de la infraestructura de investigación y el aumento de los presupuestos de I+D.

¿Cómo está influyendo la IA en las imágenes preclínicas?

La IA reduce el tiempo de procesamiento de imágenes hasta en un 70% y permite el descubrimiento de biomarcadores entre modalidades, mejorando la velocidad y la reproducibilidad de los estudios.

¿Qué barreras financieras limitan una adopción más amplia?

Los sistemas de MRI de alto campo pueden superar USD 1 millón con contratos de servicio anuales de hasta USD 114.000, lo que lleva a muchos institutos pequeños a depender de centros de imágenes compartidos.

Última actualización de la página el: