Tamaño y Participación del Mercado de Medios de Contraste

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

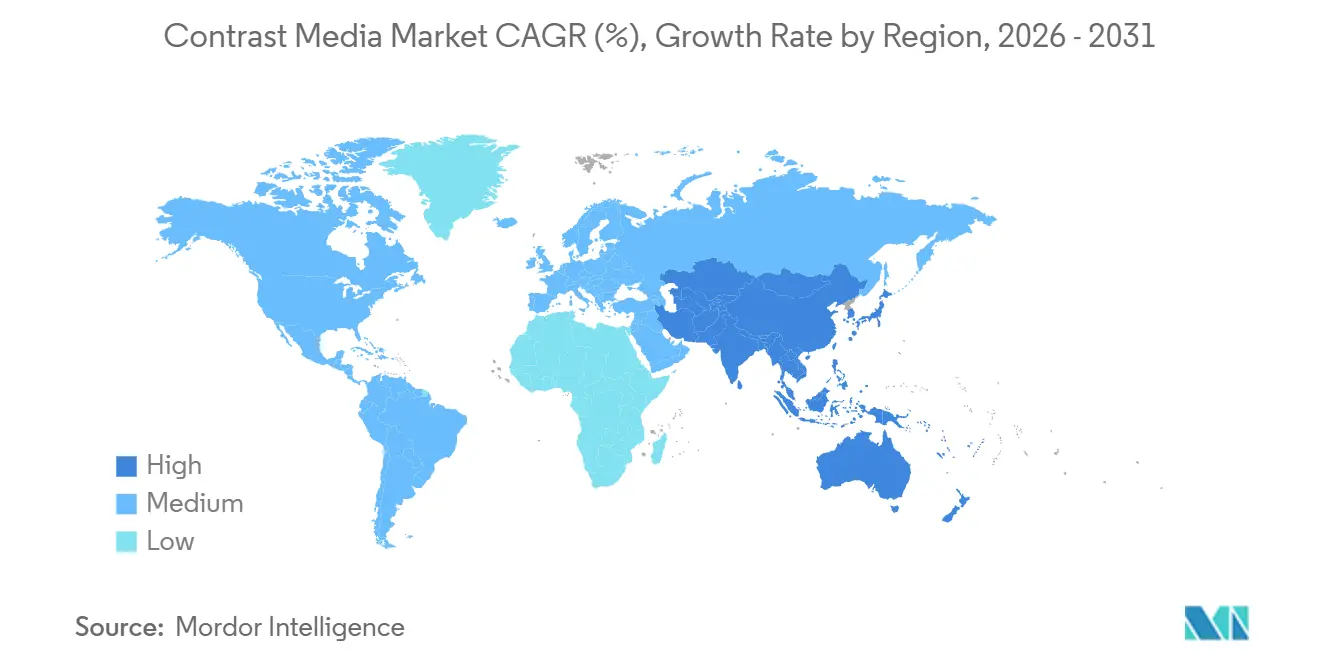

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios de Contraste por Mordor Intelligence

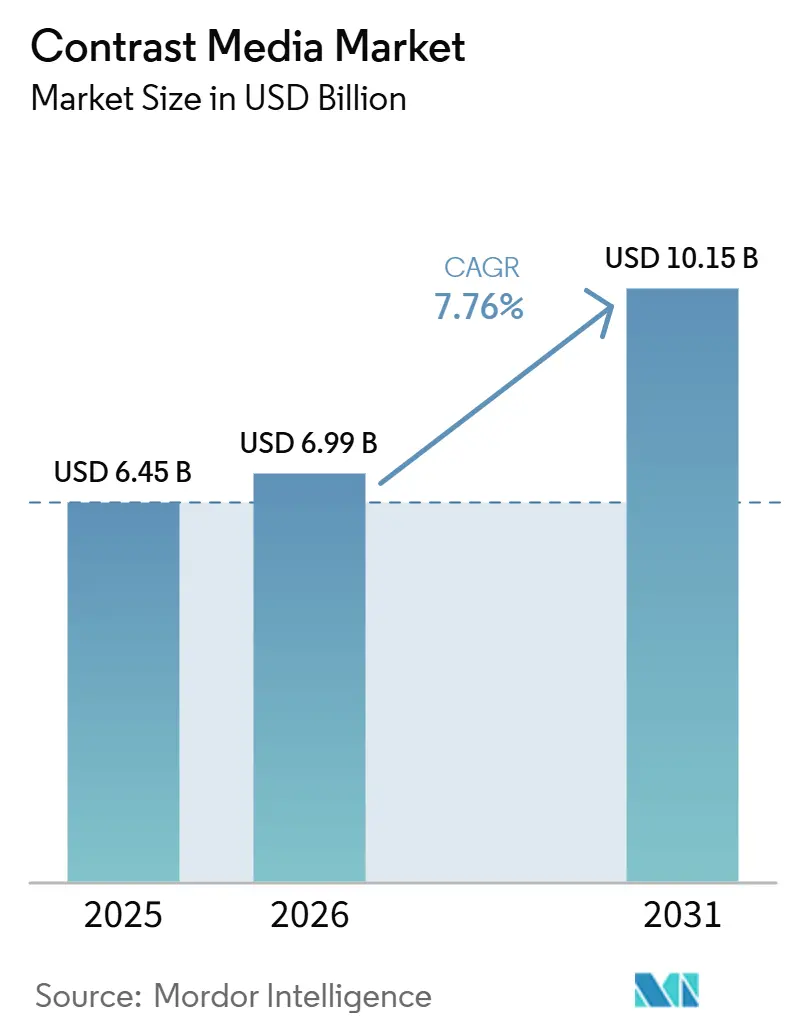

Se espera que el tamaño del Mercado de Medios de Contraste crezca de USD 6,45 mil millones en 2025 a USD 6,99 mil millones en 2026 y se prevé que alcance USD 10,15 mil millones en 2031 a una CAGR del 7,76% durante 2026-2031.

El crecimiento continuo está vinculado al aumento mundial de enfermedades crónicas, la aprobación regulatoria más rápida de formulaciones de bajo riesgo y la expansión de inyectores guiados por inteligencia artificial que reducen el desperdicio sin comprometer la calidad diagnóstica. Los agentes yodados mantienen la posición más amplia porque los escáneres de tomografía computarizada (TC) procesaron más de 100 millones de procedimientos en los Estados Unidos en 2024. El segmento de mayor crecimiento es el de microburbujas y otros agentes emergentes, que se expanden a medida que la imagen por ultrasonido se adopta en entornos de atención en el punto de atención donde la capacidad de TC es limitada. La agrupación de contratos entre proveedores y vendedores, junto con la creciente adopción de TC de conteo de fotones y software de seguimiento de dosis, está reformando la dinámica de volumen y precios en todo el mercado de medios de contraste.

Conclusiones Clave del Informe

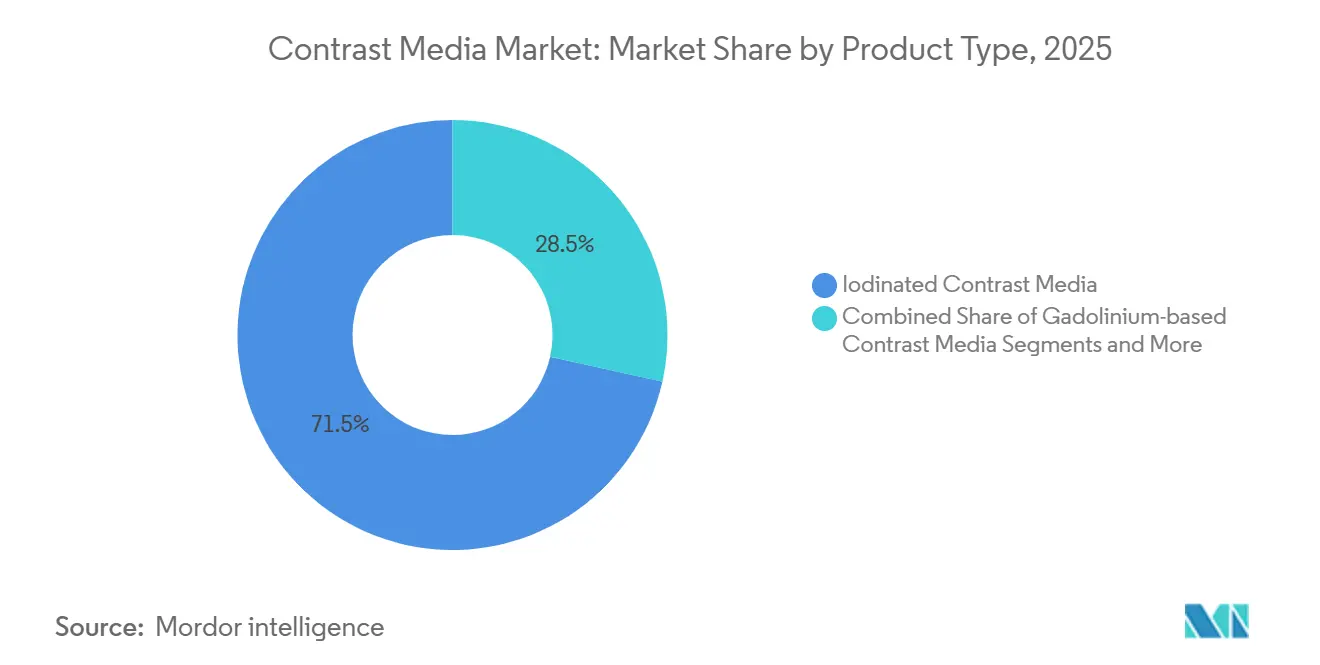

- Por tipo de producto, los agentes yodados representaron el 71,52% de la participación del mercado de medios de contraste en 2025, mientras que se prevé que las microburbujas y los agentes emergentes crezcan a una CAGR del 10,23% hasta 2031.

- Por modalidad, los rayos X y la TC representaron el 58,35% del tamaño del mercado de medios de contraste en 2025, y se espera que el ultrasonido ascienda a una CAGR del 9,14% hasta 2031.

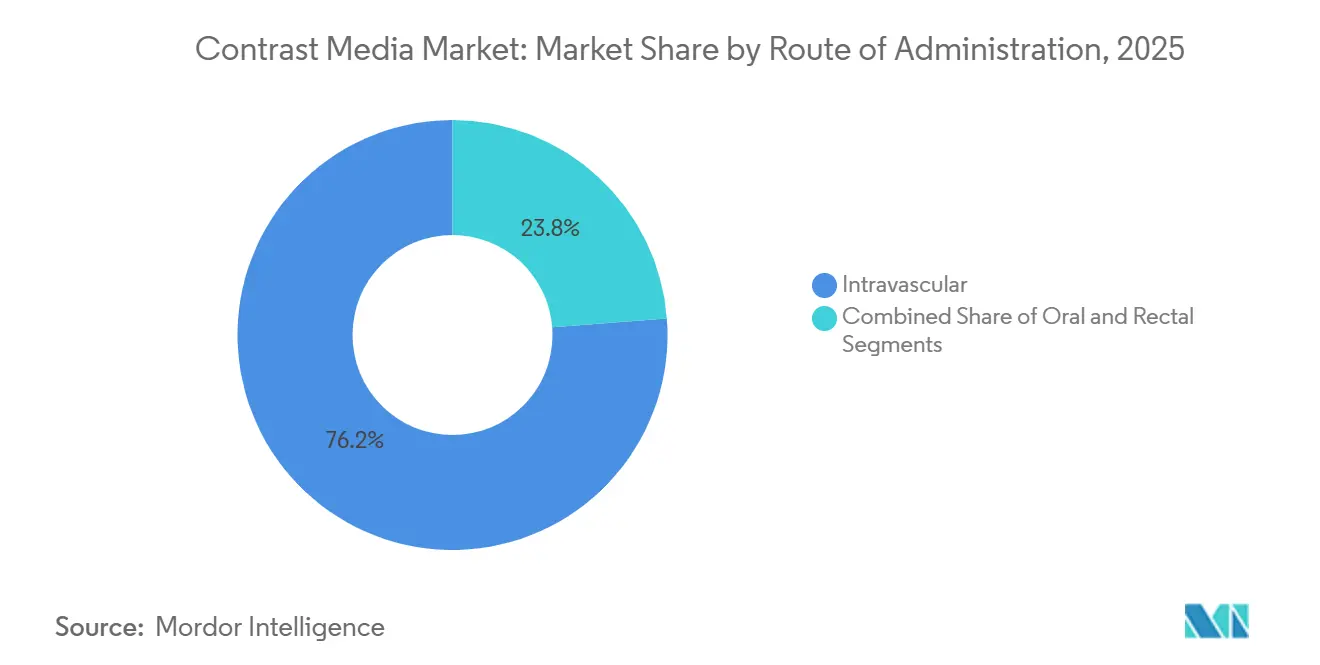

- Por vía de administración, el contraste intravascular mantuvo una participación del 76,23% en el mercado de medios de contraste en 2025; la administración rectal muestra la CAGR proyectada más alta del 8,47% hasta 2031.

- Por aplicación, la imagen cardiovascular lideró con el 31,42% del mercado de medios de contraste en 2025, mientras que se prevé que la imagen oncológica se expanda a una CAGR del 10,92% hasta 2031.

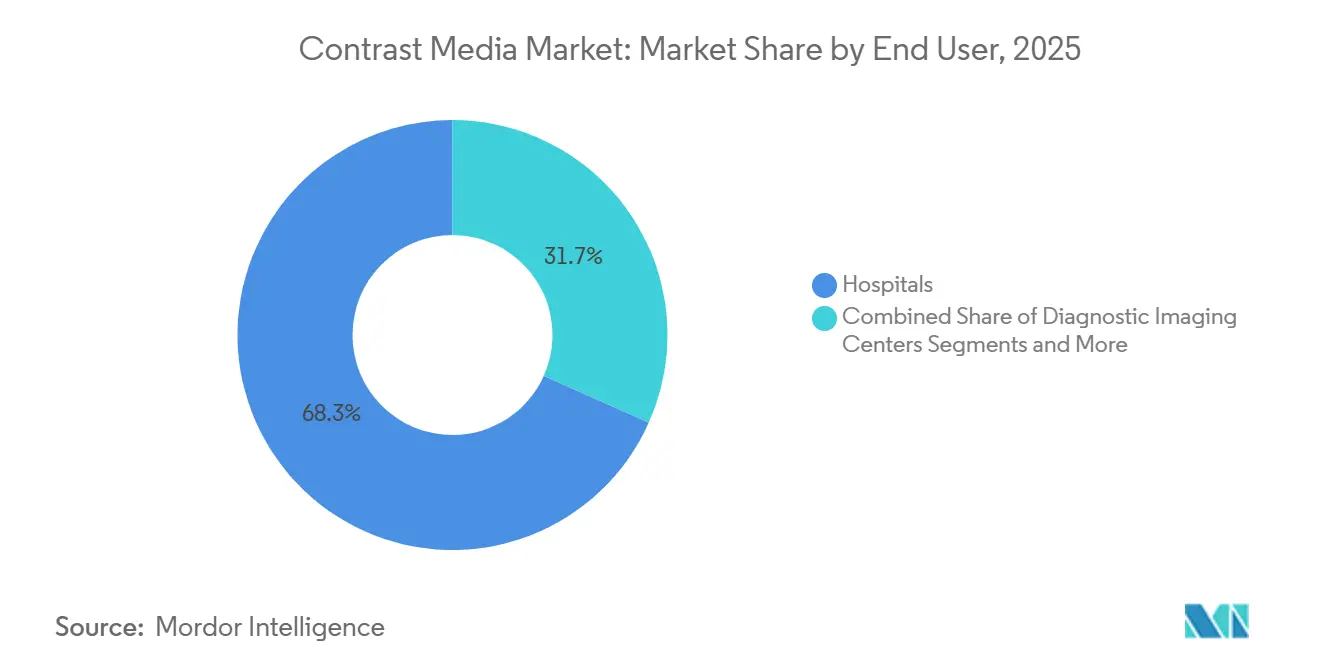

- Por usuario final, los hospitales captaron el 68,32% de la demanda en 2025; los centros de diagnóstico por imagen avanzan a una CAGR del 9,57% hasta 2031.

- Por geografía, América del Norte concentró el 38,66% de los ingresos en 2025, aunque se prevé que Asia-Pacífico crezca más rápido a una CAGR del 9,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medios de Contraste

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas (cáncer y trastornos cardiovasculares) | +1.8% | Global, con mayor intensidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente volumen global de procedimientos de diagnóstico por imagen | +1.5% | Global, con crecimiento acelerado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Avances tecnológicos en escáneres de TC e IRM de alta resolución | +1.2% | América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias de agentes más seguros de baja/iso-osmolaridad | +0.9% | Global, liderado por las jurisdicciones de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Protocolos de inyectores guiados por IA que impulsan la optimización de dosis | +0.7% | América del Norte y mercados europeos seleccionados | Corto plazo (≤ 2 años) |

| Surgimiento de agentes de nanopartículas de óxido de hierro seguros para el riñón | +0.6% | Europa y América del Norte, con programas piloto en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Prevalencia de Enfermedades Crónicas Impulsa la Demanda de Imagen

La incidencia global de cáncer alcanzó 20 millones de nuevos casos en 2024, mientras que las enfermedades cardiovasculares causaron 18,6 millones de muertes.[1]Organización Mundial de la Salud, La Carga Global del Cáncer Crece en Medio de una Creciente Necesidad de Servicios, Organización Mundial de la Salud, who.intLa imagen seriada con contraste está ahora integrada en las guías de oncología y cardiología, lo que resulta en múltiples exploraciones por paciente cada año. La angiografía coronaria por TC reemplaza la cateterización invasiva en el 40% de los casos de angina estable, consumiendo entre 80 y 120 mililitros de agente yodado por estudio. Las poblaciones de Japón y Alemania tienen cada una más de un quinto de sus ciudadanos mayores de 65 años, lo que impulsa los volúmenes de procedimientos. Incluso cuando los volúmenes por exploración disminuyen, la demanda total en mililitros aumenta porque el número de exámenes crece más rápido que las reducciones de dosis.

Creciente Volumen Global de Procedimientos de Diagnóstico por Imagen

Los departamentos de radiología realizaron 5,2 mil millones de exámenes de imagen en todo el mundo en 2024, frente a los 4,8 mil millones del año anterior. China amplió el reembolso para el ultrasonido con contraste, abriendo el acceso a 300 millones de residentes rurales, e India añadió 15.000 centros de imagen a través de Ayushman Bharat para 2025. Los planes Medicare Advantage en los Estados Unidos cubren la detección anual de cáncer de pulmón por TC para 14 millones de fumadores de alto riesgo, mientras que las naciones del Consejo de Cooperación del Golfo aumentaron las importaciones de contraste en un 22% en 2024 para satisfacer la demanda del turismo médico.

Avances Tecnológicos en Escáneres de TC e IRM de Alta Resolución

Los sistemas de TC de conteo de fotones introducidos en 2024 logran una resolución inferior a 0,2 milímetros y permiten una dosificación de contraste entre un 30% y un 40% menor sin comprometer la calidad de la imagen.[2]Siemens Healthineers, Siemens Healthineers Amplía su Cartera de TC de Conteo de Fotones, Comunicado de Prensa de Siemens Healthineers, siemens-healthineers.com La IRM de 3 teslas de GE HealthCare con detección comprimida reduce el tiempo de exploración a la mitad, aumentando el rendimiento. El software de reconstrucción por aprendizaje profundo de Canon reduce la radiación en un 25%, lo que permite menores volúmenes de contraste en casos pediátricos y de deterioro renal. Aunque la demanda unitaria por exploración disminuye, una imagen más fácil y segura amplía las indicaciones, elevando el recuento total de procedimientos y apoyando el mercado de medios de contraste.

Aprobaciones Regulatorias de Agentes Más Seguros de Baja o Iso-Osmolaridad

La FDA autorizó el iodixanol iso-osmolar de Bracco para cateterismo cardíaco pediátrico en 2025. La Agencia Europea de Medicamentos otorgó aprobación condicional al agente de gadolinio macrocíclico de Guerbet en 2023.[3]Equipo de Comunicaciones de Guerbet, "Guerbet Anuncia la Aprobación de la Autorización de Comercialización de Elucirem (Gadopiclenol) en la Unión Europea," Guerbet, guerbet.com Japón agilizó una variante de iopamidol de baja osmolaridad en 2024. Los comités de formulario centrados en la seguridad recompensan estas mejoras con primas de precio del 10% al 15%, acortando la vida útil de los agentes iónicos de mayor riesgo que aún se utilizan en aproximadamente el 8% de las dosis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depósito de gadolinio y preocupaciones por nefropatía inducida por contraste | -0.8% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo de capital de equipos de imagen avanzados y agentes | -0.6% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Volatilidad del precio de la materia prima de yodo y disrupciones en el suministro | -0.5% | Global, con impacto agudo en regiones dependientes de las exportaciones de yodo chileno | Corto plazo (≤ 2 años) |

| Auge de modalidades de imagen sin contraste (TC espectral, reconstrucción por aprendizaje profundo) | -0.7% | América del Norte y Europa, con adopción gradual en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por el Depósito de Gadolinio y la Nefropatía Inducida por Contraste

Los hallazgos de autopsias publicados en 2024 revelaron depósitos de gadolinio en el tejido cerebral, lo que llevó a la FDA a exigir cambios en el etiquetado. La utilización de agentes a base de gadolinio cayó un 12% en casos no críticos. Los agentes yodados desencadenan lesión renal aguda en hasta el 5% de los pacientes de alto riesgo, lo que lleva a un cribado renal obligatorio que retrasa o cancela el 8% de los procedimientos. Las guías europeas ahora recomiendan hidratación profiláctica, añadiendo entre USD 80 y 150 por caso y desalentando los pedidos en casos límite. Las aseguradoras de responsabilidad civil de los Estados Unidos aumentaron las primas para los radiólogos con eventos adversos superiores a la media, restringiendo aún más el uso.

Alto Costo de Capital de Equipos de Imagen Avanzados y Agentes

Los sistemas de TC de conteo de fotones cuestan hasta USD 3 millones, el doble que los modelos convencionales, lo que presiona los presupuestos de los hospitales comunitarios. Solo el 22% de los hospitales de distrito de India tienen capacidad de TC, y a menudo dependen de unidades reacondicionadas que carecen de inyectores automatizados. Los agentes iso-osmolares premium cuestan entre un 40% y un 60% más que las formulaciones iónicas, pero los reembolsos en muchos mercados emergentes siguen vinculados a los precios heredados. El sistema público de Brasil paga USD 12 por TC con contraste, por debajo del costo de USD 18 a 22 de los agentes premium. Los esquemas de arrendamiento y pago por uso están surgiendo, pero cubren menos del 15% de la base instalada en regiones de bajos ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Agentes Yodados Mantienen el Liderazgo

Los agentes yodados representaron el 71,52% del mercado de medios de contraste en 2025, confirmando su primacía en angiografía por TC, urografía y estudios gastrointestinales. Las formulaciones no iónicas dominan el segmento porque la baja osmolalidad limita las molestias de inyección y las reacciones adversas. Los compuestos de bario siguen siendo útiles en exámenes fluoroscópicos de esófago y colon, aunque su participación se erosiona a medida que aumenta la adopción de la colonografía por TC. Los agentes de gadolinio siguen siendo indispensables para la imagen cerebral y de columna, aunque las preocupaciones por el depósito suprimen el uso discrecional. La expansión más rápida corresponde a las microburbujas y los agentes emergentes, que registran una CAGR del 10,23% hasta 2031 a medida que el ultrasonido gana preferencia en entornos con recursos limitados.

Los agentes de microburbujas prosperan en la ecocardiografía en el punto de atención, donde el ultrasonido portátil detecta anomalías del movimiento de la pared sin radiación. El Definity de Lantheus tuvo una adopción más amplia en 2024 cuando la ecocardiografía de estrés comenzó a rivalizar con la imagen de perfusión nuclear en precisión. Los productos yodados iónicos están siendo eliminados en los países de altos ingresos, pero aún cubren el 12% de la demanda en áreas sensibles al precio. Los agentes de nanopartículas de óxido de hierro podrían reformar la economía de la IRM al atender a los 15 millones de pacientes con deterioro renal que actualmente no tienen opciones seguras, aunque persisten los desafíos de escalado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad: La TC Lidera, el Ultrasonido Surge

Los rayos X y la TC representaron el 58,35% del mercado de medios de contraste en 2025, sustentados en una base instalada de 70.000 escáneres de TC en todo el mundo. La IRM tiene aproximadamente un 30% de participación, y el ultrasonido crece a una CAGR del 9,14%. Los dispositivos de ultrasonido portátiles ahora se venden por menos de USD 5.000, haciendo que el ultrasonido con contraste sea viable en clínicas ambulatorias y rurales. El auge del ultrasonido en hepatología es paralelo a las nuevas guías que lo avalan para la caracterización de lesiones hepáticas, reduciendo costos y eliminando el riesgo de nefrotoxicidad.

La cardiología se beneficia a medida que la ecocardiografía de estrés con microburbujas alcanza una precisión diagnóstica del 89% para la enfermedad coronaria. El crecimiento de la IRM enfrenta preguntas de seguridad, pero sigue siendo vital donde el contraste de tejidos blandos es crítico. Los volúmenes fluoroscópicos se reducen a medida que la imagen de sección transversal supera a la radiografía de proyección. Los proveedores con carteras que abarcan las tres modalidades están mejor protegidos frente a los cambios en los patrones de uso, mientras que los proveedores de una sola modalidad experimentan presión sobre los márgenes.

Por Vía de Administración: La Intravascular Domina, la Rectal Asciende

La inyección intravascular representó el 76,23% de la demanda en 2025, reflejando el dominio de los estudios angiográficos y de perfusión. La administración rectal es la de mayor crecimiento con una CAGR del 8,47% hasta 2031, ya que la reducción de la edad de cribado colorrectal amplía la población elegible en 20 millones de adultos solo en los Estados Unidos. El contraste oral mantiene una participación de mediados de la adolescencia, pero está disminuyendo porque las alternativas a base de agua mejoran la visualización de la pared intestinal y la comodidad del paciente.

La expansión del reembolso de Japón para la colonografía por TC en 2024 impulsó un salto del 35% en los volúmenes de procedimientos, añadiendo impulso al uso de contraste rectal. El crecimiento intravascular queda por detrás del mercado general de medios de contraste debido a la saturación en las regiones desarrolladas y las tecnologías sin contraste que limitan el volumen por exploración. Sin embargo, los protocolos de imagen funcional más recientes, como la TC de perfusión en el triaje de accidentes cerebrovasculares, mantienen el contraste intravenoso como indispensable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Cardiovascular Lidera, Oncología Acelera

La imagen cardiovascular retuvo el 31,42% de la demanda en 2025, con la angiografía coronaria por TC ahora como primera línea para el dolor torácico estable en casi la mitad de los casos en América del Norte y Europa. Los estudios oncológicos crecen más rápido a una CAGR del 10,92%, ya que las terapias de precisión requieren evaluaciones basales y seriadas cada 8 a 12 semanas. La imagen neurológica mantiene una participación de mediados de la adolescencia, respaldada por secuencias avanzadas de IRM que complementan el uso de gadolinio.

La terapia con inhibidores de puntos de control inmunitario requiere monitoreo con contraste para la pseudoprogresión. La imagen musculoesquelética se expande solo modestamente, ya que muchas articulaciones se evalúan adecuadamente sin contraste. La imagen nefrológica crea demanda de agentes iso-osmolares a pesar de las precauciones adicionales de nefrotoxicidad. Si las trayectorias actuales se mantienen, la oncología podría superar los volúmenes cardiovasculares antes de 2030.

Por Usuario Final: Los Hospitales Prevalecen, los Centros de Imagen se Expanden

Los hospitales absorbieron el 68,32% del consumo de contraste en 2025 porque los entornos de hospitalización y emergencias requieren procedimientos complejos de alta dosis. Los centros de imagen avanzan a una CAGR del 9,57%, ayudados por la financiación de capital privado que abrió 340 nuevos sitios ambulatorios en 2024. Estos centros atraen volúmenes de los hospitales al ofrecer copagos más bajos y tiempos de espera más cortos, especialmente para TC e IRM electivas.

Medicare reembolsa a las instalaciones independientes entre un 40% y un 50% menos que a los departamentos ambulatorios hospitalarios, lo que fomenta la orientación de los pagadores. RadNet, la mayor cadena de los Estados Unidos, aumentó los volúmenes un 18% en 2024 a través de asociaciones con aseguradoras que garantizan derivaciones. Los hospitales aún controlan la imagen de trauma, accidentes cerebrovasculares y cardiología intervencionista, pero la atención descentralizada seguirá erosionando su participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 38,66% de los ingresos en 2025, respaldada por las tasas de imagen per cápita más altas y las políticas de reembolso que clasifican el contraste como un gasto de transferencia. Los Estados Unidos solos realizan un promedio de 1,2 estudios con contraste por residente cada año, mientras que el sistema de pagador único de Canadá restringe el uso a través de límites de formulario. México, aunque más pequeño, está creciendo a medida que se extiende el seguro privado y se abren nuevos hospitales en las principales ciudades.

Asia-Pacífico está en camino de registrar una CAGR del 9,38% hasta 2031, reflejando inversiones gubernamentales a gran escala. China asignó USD 4,2 mil millones en 2024 para instalar TC e IRM en hospitales de condado, con el objetivo de alcanzar una cobertura del 90% para 2027. El plan público de India amplió los reembolsos para la angiografía coronaria por TC, desbloqueando una enorme base de población previamente limitada a pruebas invasivas. El mercado maduro de Japón se mantiene estable, pero el alto consumo per cápita persiste debido a la preferencia cultural por los chequeos integrales. Australia y Corea del Sur adoptan la TC de conteo de fotones y los inyectores con IA, aumentando la eficiencia y manteniendo la adopción a la vanguardia.

Europa muestra dinámicas mixtas. Alemania combina altos volúmenes con estrictos estándares de seguridad que favorecen el gadolinio macrocíclico a pesar de su prima de precio. Francia impulsó un recorte de precios del 12% para los agentes yodados, comprimiendo los márgenes de los proveedores. El Servicio Nacional de Salud del Reino Unido restringe el gadolinio a la oncología y la neurología, lo que lleva a un uso per cápita un 30% menor que en Alemania. Italia y España ampliaron la capacidad ambulatoria añadiendo 140 centros en 2024. Oriente Medio y África disfrutan de un crecimiento superior a la media a medida que las naciones del Golfo construyen centros de turismo médico, mientras que América del Sur lucha con la asequibilidad incluso cuando las iniciativas de detección del cáncer elevan los volúmenes de contraste yodado.

Panorama Competitivo

Los cinco principales proveedores incluyen Bayer, GE HealthCare, Bracco, Guerbet y Siemens Healthineers, y juntos tienen una participación significativa en el mercado de medios de contraste. Cada líder combina agentes con inyectores, software y farmacovigilancia para fidelizar a los clientes. El inyector Optima de GE alimenta datos en algoritmos de mantenimiento predictivo, ahorrando tiempo de inactividad y reforzando las ventas de equipos. La plataforma Radimetrics de Bayer vincula los pagos a métricas de calidad, como tasas de repetición de exploraciones inferiores al 2%.

Los participantes chinos como Hengrui Medicine amplían la competencia global de precios al suministrar agentes yodados no iónicos con descuentos del 30% al 40%, reclamando una participación del 22% en Indonesia y Vietnam en 2024. Las empresas de biotecnología persiguen agentes de nanopartículas seguros para el riñón que evitan la excreción renal, abriendo el acceso a pacientes que actualmente no reciben contraste. Los proveedores deben navegar por las tendencias de reducción de dosis, las roturas de stock vinculadas a la volatilidad del yodo y el mayor escrutinio de seguridad, todo mientras invierten en paquetes de servicios que compensan la reducción de los volúmenes por procedimiento.

Líderes de la Industria de Medios de Contraste

Bayer AG

GE HealthCare

Bracco Imaging S.p.A

Guerbet Group

Lantheus Medical Imaging Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Bracco Diagnostics obtuvo la aprobación de la FDA para el uso del inyector sin jeringa Max 3 con paquetes a granel de imagen de gadopiclenol VUEWAY, marcando el primer inyector de IRM sin jeringa en el mercado de los Estados Unidos.

- Agosto de 2025: Bayer anunció la aceptación por parte de la FDA de su nueva solicitud de aprobación de fármaco (NDA) para el agente de contraste gadoquatrano para IRM del sistema nervioso central y el cuerpo.

- Enero de 2025: GE HealthCare comprometió USD 138 millones para ampliar su planta de medios de contraste en Cork, Irlanda, con el objetivo de alcanzar 25 millones de dosis adicionales para pacientes por año para 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En Mordor Intelligence, definimos el mercado de medios de contraste como el valor de ventas mundial de agentes yodados, basados en gadolinio, basados en bario y microburbujas que los médicos administran para mejorar la visualización en radiografías/TC, resonancias magnéticas y ecografías realizadas en pacientes humanos en hospitales, centros de diagnóstico y centros ambulatorios.

Las exclusiones del alcance incluyen inyectores, tubos, jeringas, trazadores radiofarmacéuticos y cualquier uso veterinario, los cuales quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Medios de Contraste Yodados

- Yodados Iónicos

- Yodados No Iónicos

- Medios de Contraste a Base de Bario

- Medios de Contraste a Base de Gadolinio

- Microburbujas y Agentes Emergentes

- Medios de Contraste Yodados

- Por Modalidad

- Rayos X / TC

- IRM

- Ultrasonido

- Por Vía de Administración

- Intravascular

- Oral

- Rectal

- Por Aplicación / Indicación

- Trastornos Cardiovasculares

- Oncología

- Trastornos Neurológicos

- Trastornos Gastrointestinales

- Trastornos Musculoesqueléticos

- Trastornos Nefrológicos

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas y Centros de Cirugía Ambulatoria

- Institutos de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para verificar los hallazgos de gabinete, entrevistamos a radiólogos, farmacéuticos hospitalarios, proveedores de API a granel y responsables de adquisiciones regionales en América del Norte, Europa, China, India y Brasil. Estas conversaciones pusieron a prueba los supuestos de adopción de agentes yodados de baja osmolaridad, las aprobaciones emergentes de microburbujas y las tendencias de reembolso a nivel de cada país, proporcionándonos puntos de control claros antes de que el modelo fuera finalizado.

Investigación de gabinete

Nuestros analistas recopilan en primer lugar los fundamentos disponibles públicamente de estadísticas de primer nivel, como las tasas de procedimientos de la OMS, los Datos de Salud de la OCDE, los registros de retiros de la FDA de EE. UU. y los códigos comerciales de Eurostat que rastrean el yodo a granel y las sales de gadolinio. A continuación, incorporamos evidencia de documentos técnicos de sociedades clínicas emitidos por el American College of Radiology, la Radiological Society of North America y la European Society of Radiology, que aclaran los protocolos de uso y los cambios en la dosificación. Los informes 10-K de las empresas, las presentaciones para inversores y los concursos de compras hospitalarias proporcionan precios de venta y patrones de combinación de marcas; finalmente, las bases de datos de suscriptores, incluidas D&B Hoovers para los ingresos de los productores y Dow Jones Factiva para las noticias de envíos, anclan las cuotas competitivas. Las fuentes citadas anteriormente son ilustrativas; se revisaron muchas publicaciones adicionales antes de que las cifras fueran confirmadas.

Dimensionamiento del mercado y previsión

Nuestro conjunto de demanda del año base se origina a partir de una reconstrucción descendente de los volúmenes globales de procedimientos de diagnóstico por imagen, ajustados por las tasas de utilización de contraste y las escalas de precio de venta promedio (ASP). Las consolidaciones de proveedores y las verificaciones de canales sirven como contrapesos selectivos ascendentes que nos permiten ajustar los valores atípicos regionales. Variables clave como los recuentos de TC y resonancias magnéticas, el cambio hacia formulaciones no iónicas, la penetración macrocíclica, las curvas de erosión del ASP y la incidencia de enfermedades crónicas alimentan una regresión multivariante que proyecta hasta 2030. Las brechas de datos, por ejemplo, los volúmenes de clínicas privadas, se cubren con proxies ponderados derivados de entrevistas primarias.

Ciclo de validación de datos y actualización

Antes de la aprobación final, los analistas sénior repiten ciclos de verificación de varianza y coherencia, contrastando los resultados del modelo con códigos aduaneros, índices de compras hospitalarias y llamadas de resultados trimestrales. Los informes se actualizan cada año; las actualizaciones intermedias se activan cuando los retiros, las aprobaciones importantes o las fluctuaciones cambiarias alteran el panorama de la demanda.

Por qué la línea base de medios de contraste de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, redes de precios y ritmos de actualización.

Los principales factores de brecha aquí incluyen si los inyectores o los radiofarmacéuticos están agrupados, el año base elegido, las opciones de deflactor del ASP y la cadencia con la que las aprobaciones de última hora se incorporan de nuevo a los modelos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,20 B (2025) | Mordor Intelligence | |

| USD 7,20 B (2024) | Global Consultancy A | agrupa inyectores y utiliza precios de lista sin descuentos regionales |

| USD 6,77 B (2024) | Global Consultancy B | excluye los agentes de ultrasonido y congela los tipos de cambio en los promedios de 2023 |

| USD 6,30 B (2023) | Trade Journal C | año base anterior y supuestos conservadores de crecimiento del volumen de exploraciones |

La comparación muestra cómo nuestras disciplinadas elecciones de alcance, las actualizaciones continuas de divisas y la validación de doble vía ofrecen una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se espera para el mercado de medios de contraste hasta 2031?

Se proyecta que el mercado global de medios de contraste se expanda a una CAGR del 7,76%, aumentando de USD 6,99 mil millones en 2026 a USD 10,15 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación actualmente?

Los agentes yodados lideraron con una participación del 71,52% en 2025 debido al uso generalizado de la TC.

¿Por qué los agentes de microburbujas crecen más rápido?

Apoyan el ultrasonido con contraste en entornos de atención en el punto de atención, generando una CAGR proyectada del 10,23% hasta 2031 sin exposición a radiación.

¿Qué región se prevé que crezca más rápido?

Asia-Pacífico está en camino de liderar con una CAGR del 9,38% a medida que China e India desarrollan capacidad radiológica.

¿Cómo afecta la IA al uso de contraste?

Los inyectores guiados por IA reducen los volúmenes por examen en aproximadamente un 18%, pero elevan el número total de procedimientos a través de ganancias de eficiencia, reformando los modelos de ingresos de los proveedores.

¿Qué desafío enfrentan los proveedores con el abastecimiento de yodo?

La dependencia de Chile y Japón crea fluctuaciones de precios y riesgos de suministro que pueden aumentar los costos de producción y retrasar los contratos.

Última actualización de la página el: