Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

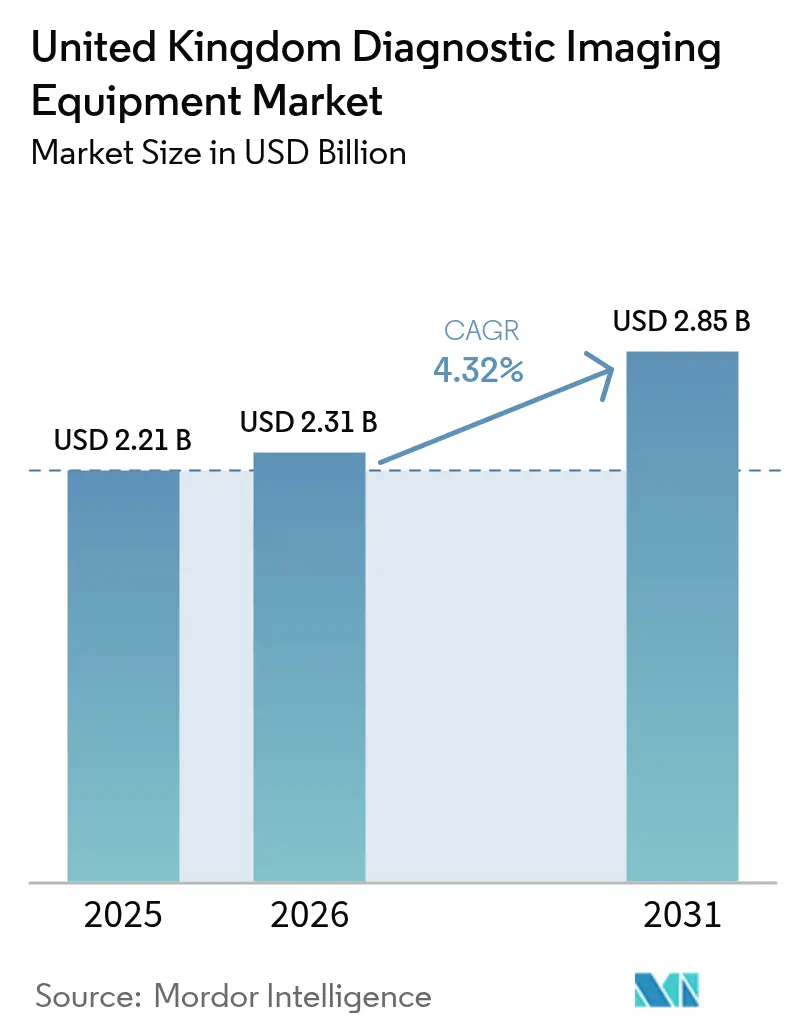

| Tamaño del mercado en el año base (2025) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

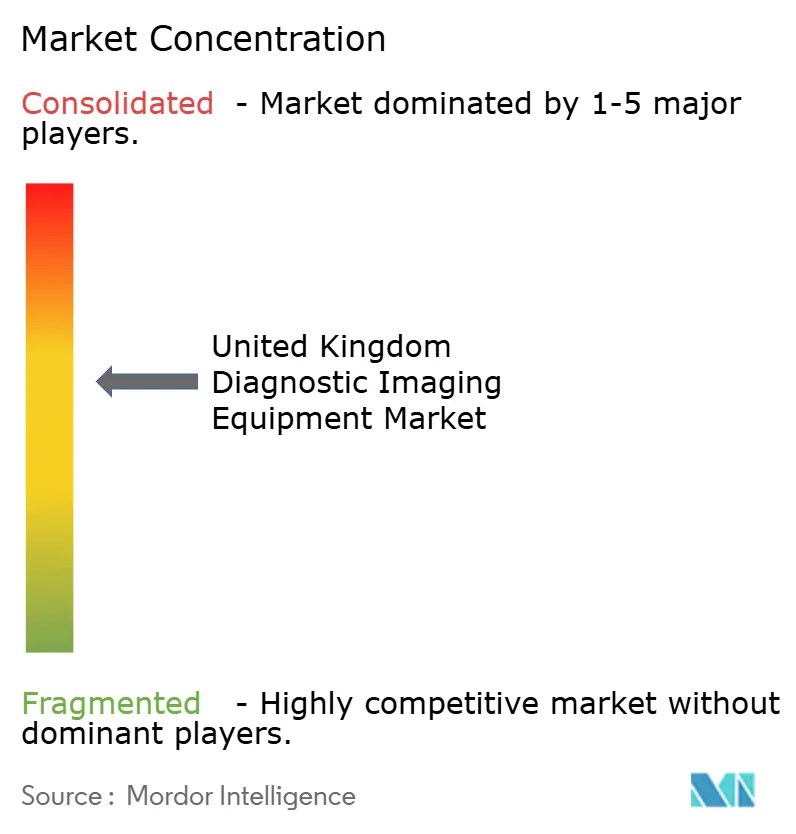

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Diagnóstico por Imagen del Reino Unido crezca de USD 2,21 mil millones en 2025 a USD 2,31 mil millones en 2026 y se prevé que alcance USD 2,85 mil millones en 2031 a una CAGR del 4,32% durante 2026-2031. El crecimiento estable se sustenta en las inyecciones de capital del NHS, en particular el fondo de modernización de USD 29 mil millones que financia la sustitución acelerada de escáneres y el despliegue de 160 Centros de Diagnóstico Comunitario, cada uno configurado para flujos de trabajo de alta capacidad de IRM, TC y ultrasonido.[1]HM Treasury, "El Canciller Anuncia una Inversión Récord para Reconstruir el NHS," gov.uk El envejecimiento de la población, la prevalencia de enfermedades crónicas y los programas de cribado basados en directrices se combinan para elevar los volúmenes anuales de diagnóstico por imagen muy por encima de los 45 millones de procedimientos realizados en 2024, consolidando la demanda estructural. La fricción en la cadena de suministro relacionada con el Brexit impulsa simultáneamente la fabricación nacional, como la planta de IRM de Siemens Healthineers en Oxford por valor de GBP 250 millones, reduciendo el riesgo de importación y anclando la I+D de próxima generación. La adopción tecnológica se inclina hacia escáneres habilitados con IA y contratos de servicio de equipos gestionados (MES) que aceleran los ciclos de renovación al tiempo que alivian la presión de capital inicial. La escasez de personal, con un 30% de vacantes de radiólogos, amplifica el interés en la automatización de flujos de trabajo que mantiene el rendimiento sin adiciones proporcionales de personal.

Conclusiones Clave del Informe

- Por modalidad, los rayos X representaron el 33,84% de la participación del mercado de equipos de diagnóstico por imagen del Reino Unido en 2025, mientras que se proyecta que la IRM se expanda a una CAGR del 5,63% hasta 2031.

- Por portabilidad, los sistemas fijos representaron el 80,12% del tamaño del mercado de equipos de diagnóstico por imagen del Reino Unido en 2025; se prevé que las soluciones móviles y de mano aumenten a una CAGR del 5,78% hasta 2031.

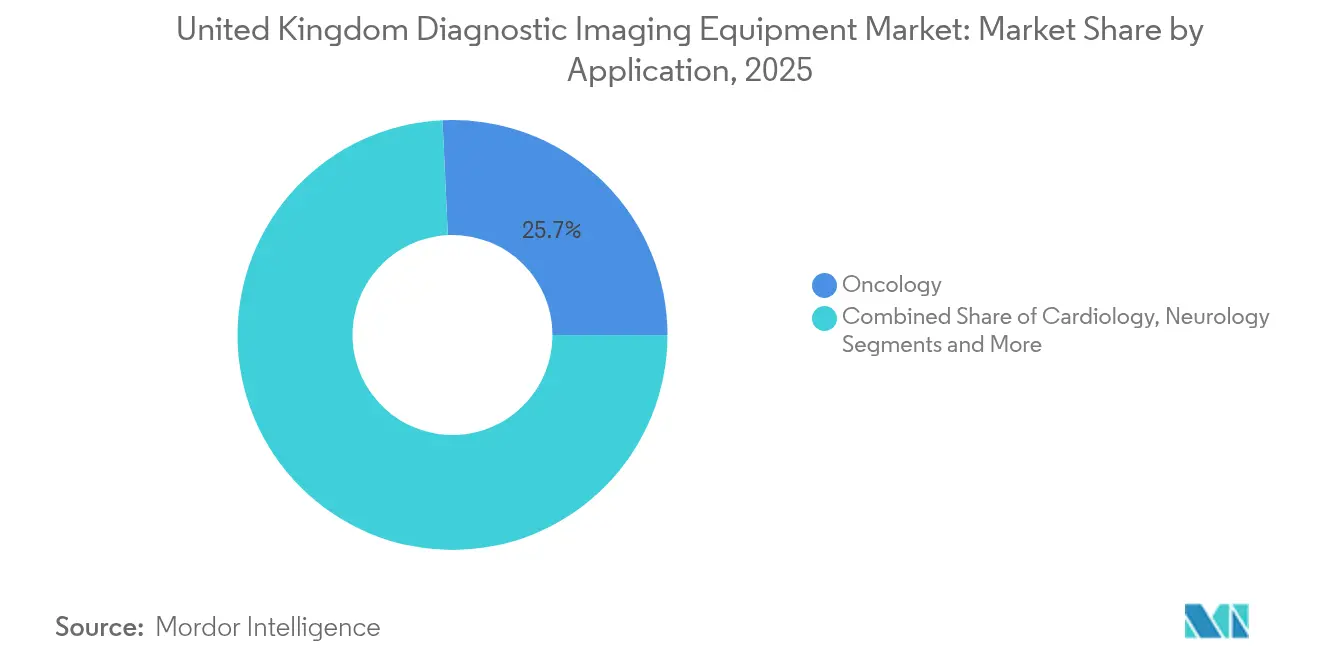

- Por aplicación, la oncología lideró con una participación en los ingresos del 25,74% en 2025, mientras que la cardiología lidera el mercado con una CAGR del 5,49% hasta 2031.

- Por usuario final, los hospitales dominaron con una participación del 70,22% en 2025, aunque los centros de diagnóstico por imagen registran el ascenso más rápido, creciendo a una CAGR del 5,37% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedades Crónicas | +0.8% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Creciente Adopción de Tecnologías de Imagen Avanzadas | +0.7% | Nacional, adopción temprana en hospitales universitarios | Mediano plazo (2-4 años) |

| Financiación de Capital Gubernamental para Modernizar la Flota de Diagnóstico por Imagen del NHS | +1.2% | Nacional, con prioridad en regiones desatendidas | Corto plazo (≤ 2 años) |

| Modelo de Servicio de Equipos Gestionados (MES) que Acorta los Ciclos de Sustitución | +0.6% | Nacional, concentrado en grandes fideicomisos del NHS | Mediano plazo (2-4 años) |

| Herramientas de Flujo de Trabajo Habilitadas con IA que Impulsan las Tasas de Utilización | +0.5% | Nacional, programas piloto en hospitales principales | Largo plazo (≥ 4 años) |

| Adopción de Ultrasonido de Mano en Entornos de Atención Primaria y Comunitaria | +0.4% | Nacional, expansión rápida en zonas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Crónicas

El aumento de los trastornos cardiovasculares, oncológicos y metabólicos impulsa la demanda de diagnóstico por imagen multimodalidad, con los casos crónicos representando ahora la participación de mayor crecimiento de los 47 millones de exploraciones del NHS proyectadas para 2025. Las ampliaciones del cribado oncológico extienden la intensidad del diagnóstico por imagen a lo largo de las etapas de diagnóstico, estadificación y vigilancia, lo que tensa aún más la utilización de los escáneres. Las evaluaciones vasculares relacionadas con la diabetes y la degeneración musculoesquelética en una fuerza laboral envejecida contribuyen al crecimiento del volumen independiente de la modalidad. Las directrices del NICE favorecen cada vez más el diagnóstico por imagen frente a los procedimientos invasivos, reforzando la dependencia de la angiografía por TC y la artografía por IRM. El efecto acumulado es un mayor número de exploraciones a lo largo de la vida por paciente, lo que ancla ingresos duraderos en todas las modalidades.

Creciente Adopción de Tecnologías de Imagen Avanzadas

Los hospitales universitarios lideran la adquisición de sistemas de TC, IRM y rayos X con IA integrada que comprimen los tiempos de exploración y reducen las repeticiones, liberando así la escasa capacidad del personal. El NICE aprobó cuatro herramientas de detección de fracturas con IA en 2024, señalando la aceptación regulatoria y acelerando los requisitos de licitación hospitalaria para análisis integrados.[2]NICE, "Tecnologías de IA Recomendadas para la Detección de Fracturas," nice.org.uk La tomosíntesis digital de mama supera a la mamografía 2D en tasas de detección del cáncer, lo que impulsa hojas de ruta de actualización a nivel nacional. Las plataformas de IRM de 1,5 T con bajo consumo de helio, como MAGNETOM Flow, reducen los costos operativos hasta en un 30%, satisfaciendo tanto los mandatos presupuestarios como los de sostenibilidad. Los algoritmos de TC sintética reducen la dosis de radiación mientras preservan la fidelidad de la imagen, ayudando a los proveedores a cumplir los umbrales y regulaciones de IR(ME)R 2024.

Financiación de Capital Gubernamental para Modernizar la Flota de Diagnóstico por Imagen del NHS

El programa de Centros de Diagnóstico Comunitario (CDC) de GBP 2.300 millones financia más de 7 millones de pruebas incrementales anuales, reservando efectivamente presupuesto para la adquisición de IRM y TC en regiones periféricas. Un fondo adicional de GBP 70 millones para radioterapia acelera los ciclos de renovación de aceleradores lineales, impulsando indirectamente la demanda de TC de planificación complementarios. Los marcos de compra de múltiples proveedores vinculados a los fondos comprimen los plazos de licitación y obligan a los proveedores a presentar propuestas de servicio llave en mano. Dado que las asignaciones se enmarcan en el ejercicio fiscal 2025-2026, los fabricantes disfrutan de certeza de volumen a corto plazo y pueden gestionar el inventario en consecuencia.

Modelo de Servicio de Equipos Gestionados (MES) que Acorta los Ciclos de Sustitución

Los contratos de MES convierten el gasto de capital en tarifas operativas predecibles, aliviando la presión sobre el balance del NHS al tiempo que garantizan la renovación tecnológica cada siete u ocho años en lugar del promedio convencional de 11 años. Los proveedores reportan ahorros en el costo del ciclo de vida del 11% al 239% gracias al mantenimiento integrado, las actualizaciones de software y las garantías de tiempo de actividad. Los proveedores aseguran visibilidad de ingresos por hasta 25 años, sustentando modelos de negocio centrados en el servicio que ahora representan aproximadamente el 28% de las reservas de los proveedores en el mercado de equipos de diagnóstico por imagen del Reino Unido. El acuerdo mitiga el riesgo de obsolescencia para los fideicomisos y alinea los incentivos de los proveedores con métricas de rendimiento como el tiempo de actividad del escáner y el tiempo de entrega de informes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Equipos y Procedimientos | -0.9% | Nacional, agudo en fideicomisos del NHS más pequeños | Mediano plazo (2-4 años) |

| Cumplimiento de la Dosis de Radiación y Regulaciones de Calidad de Imagen | -0.3% | Nacional, aplicación uniforme | Largo plazo (≥ 4 años) |

| Retrasos en la Instalación y Repuestos Vinculados al Brexit | -0.5% | Nacional, concentrado en cadenas de suministro dependientes de la UE | Corto plazo (≤ 2 años) |

| Escasez de Radiólogos que Limita el Rendimiento de los Escáneres | -1.1% | Nacional, grave en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Equipos y Procedimientos

La construcción de salas de IRM supera los GBP 2 millones una vez contabilizadas las mejoras de blindaje y climatización, una cifra que eclipsa los presupuestos de capital anuales de muchos hospitales comunitarios.[3]Oficina Nacional de Auditoría, "Eficiencias en la Cadena de Suministro y Adquisiciones del NHS," nao.org.uk Los contratos de servicio añaden otro 10% del precio de compra cada año, vinculando a los fideicomisos a elevados gastos generales durante toda la vida operativa. Las tarifas de reembolso no alcanzan los costos reales de las modalidades avanzadas, desincentivando la adopción temprana a pesar de los beneficios clínicos. Los activos envejecidos —el 57% de los escáneres de TC tienen ahora más de cinco años— incrementan los gastos de mantenimiento y el tiempo de inactividad no planificado, reduciendo el rendimiento y los ingresos. En conjunto, estas presiones de costos ralentizan el ritmo al que las instalaciones más pequeñas pueden incorporarse a los programas de modernización.

Escasez de Radiólogos que Limita el Rendimiento de los Escáneres

Una tasa de vacantes de radiólogos del 30% y una escasez del 17,5% de técnicos en mamografía extienden las colas de informes a una mediana de ocho días de tiempo de respuesta en algunos fideicomisos. Los turnos prolongados y las horas extraordinarias erosionan la retención del personal, perpetuando un ciclo de desgaste. Los centros rurales son los más afectados, con plazos de contratación de hasta 18 meses. Si bien las herramientas de triaje con IA y los centros de informes centralizados alivian algunos cuellos de botella, los requisitos regulatorios aún exigen supervisión humana, limitando las ganancias de productividad. Las brechas persistentes de personal moderan la utilización, restringiendo directamente los volúmenes de exploración incluso donde existe capacidad de hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Fortaleza de los Rayos X se Enfrenta al Impulso de la IRM

Los rayos X retuvieron el 33,84% de la participación del mercado de equipos de diagnóstico por imagen del Reino Unido en 2025, gracias a los bajos costos de propiedad, las indicaciones clínicas ubicuas y los requisitos mínimos de instalación. El segmento disfruta de un despliegue casi universal en salas de urgencias, consultas ambulatorias y centros de diagnóstico comunitario. Las actualizaciones de radiografía digital reemplazan las antiguas salas de radiografía computarizada, mejorando la sensibilidad del detector y reduciendo la radiación hasta en un 40%. Las unidades de radiografía digital móvil permiten el diagnóstico a pie de cama, apoyando los protocolos de control de infecciones y reduciendo el tiempo de traslado del paciente. No obstante, las expectativas de crecimiento plano reflejan la saturación y los límites de reembolso.

La IRM exhibe la CAGR más rápida del 5,63%, ampliando el mercado de equipos de diagnóstico por imagen del Reino Unido al expandir casos de uso como las exploraciones multiparamétricas de próstata, la cuantificación del hierro hepático y el diagnóstico por imagen fetal. Las plataformas de alto campo de 3 T y las emergentes de 7 T capturan las subespecialidades de neurología y ortopedia que exigen un alto contraste de tejidos blandos. El MAGNETOM Flow con bajo consumo de helio y el nuevo sistema de gradiente ultra premium de 1,5 T de GE HealthCare limitan los gastos operativos, ampliando la base de compradores potenciales. La IRM-TEP híbrida tiene un atractivo de nicho para los centros de investigación oncológica, pero se beneficia de la financiación académico-industrial conjunta. La TC, el ultrasonido, la imagen nuclear, la fluoroscopía y la mamografía siguen siendo críticos, pero registran un crecimiento de un solo dígito medio, vinculado en gran medida a la sustitución más que a nuevas instalaciones netas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Portabilidad: Las Instalaciones Fijas Anclan, las Soluciones Móviles Aceleran

Las salas fijas representaron el 80,12% del tamaño del mercado de equipos de diagnóstico por imagen del Reino Unido en 2025, reflejando la demanda hospitalaria consolidada de TC, IRM y laboratorios intervencionistas de alta capacidad. Los grandes hospitales universitarios invierten en salas múltiples con áreas de control compartidas y sistemas integrados de información radiológica y archivo y comunicación de imágenes, logrando una utilización de capacidad superior al 85%. Los búnkeres blindados y las restricciones de peso del pórtico mantienen estos sistemas firmemente anclados al sitio. Las extensiones de garantía y las actualizaciones modulares prolongan la vida útil de los activos, aunque los ciclos de renovación de la flota se acortan bajo los acuerdos de MES.

Por el contrario, las plataformas móviles y de mano registran una CAGR del 5,78%, impulsadas por la ola de descentralización que acerca el diagnóstico a los pacientes. Los Centros de Diagnóstico Comunitario dependen de unidades de TC y IRM montadas en remolques que rotan por zonas de captación rurales, ofreciendo una capacidad diaria de 40 exploraciones sin gastos en infraestructura física. El ultrasonido de mano de Butterfly Network por GBP 1.699 comprime un equipo tradicional de USD 50.000 en una sonda del tamaño de un teléfono inteligente, desbloqueando la adopción en el punto de atención en 21 fideicomisos. Los arcos en C portátiles y los sistemas de minifluoroscopía apoyan los centros quirúrgicos de cirugía ambulatoria, dispersando aún más la capacidad de diagnóstico por imagen. El crecimiento depende de la formación de los médicos y la alineación del reembolso, ambos avanzando a través de las vías de acreditación digital del NHS.

Por Aplicación: La Oncología Domina, la Cardiología Supera

La oncología contribuyó con el 25,74% de los ingresos de 2025, consecuencia de las rutas de atención oncológica de múltiples etapas que requieren diagnóstico por imagen en serie desde el cribado hasta la supervivencia. La TEP-TC y la TC de doble energía cuantifican el metabolismo y la vascularidad tumoral, mientras que la IRM sustenta la planificación de la radioterapia. El capital de radioterapia reservado por el gobierno garantiza el despliegue planificado de 70 nuevos aceleradores lineales, cada uno acoplado con TC de planificación que alimentan el ecosistema de diagnóstico por imagen oncológico. El software de contorneado con IA reduce el tiempo de planificación, aunque sigue dependiendo de un diagnóstico por imagen de alta calidad como base.

La cardiología gana la carrera de crecimiento con una CAGR del 5,49%, impulsada por el respaldo del NICE a la angiografía coronaria por TC como prueba de primera línea para la evaluación del dolor torácico. Los escáneres de TC de doble fuente capaces de una resolución temporal inferior a 50 ms abren puertas no invasivas al cálculo de la reserva fraccional de flujo, desplazando el cateterismo invasivo. La mejora tardía con gadolinio en IRM detecta microinfartos que orientan la escalada terapéutica, mientras que el diagnóstico por imagen de deformación por ultrasonido monitoriza la progresión de la insuficiencia cardíaca. La neurología, la ortopedia, la gastroenterología, la ginecología y la medicina de urgencias mantienen una demanda estable anclada en revisiones de directrices y tendencias demográficas, aportando colectivamente incrementos graduales pero sin eclipsar a la oncología o la cardiología en participación o ritmo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Dominan, los Centros de Diagnóstico Crecen con Fuerza

Los hospitales representaron el 70,22% de las instalaciones de equipos en 2025, reflejando necesidades integrales de modalidades y mandatos de servicio ininterrumpido. Los fideicomisos fundacionales gestionan la complejidad de la flota mediante MES o gestión de activos neutral al proveedor, garantizando referencias de tiempo de actividad de ≥ 99%. Los hospitales universitarios impulsan la investigación de vanguardia, obteniendo subvenciones que subvencionan prototipos de IRM de alto campo e imagen híbrida. Las cadenas de hospitales privados añaden instalaciones premium en los corredores de altos ingresos de Londres y el Sureste, reforzando aún más la participación hospitalaria.

Sin embargo, los centros de diagnóstico por imagen avanzan a una CAGR del 5,37%, impulsados por el despliegue de los CDC que posiciona centros independientes para flujos de trabajo de IRM y TC centrados en el volumen. Los centros optimizan el diseño para el flujo de pacientes, despliegan triaje con IA para priorizar las exploraciones y aprovechan el horario ampliado para reducir las listas de espera electivas. Las franquicias de diagnóstico por imagen privadas se ubican dentro de parques comerciales, comercializando exploraciones rápidas de pago directo para consumidores preocupados por su salud. Los servicios móviles, las instituciones académicas y las clínicas especializadas completan la combinación de usuarios finales, absorbiendo tecnologías de nicho como la IRM-TEP o el ultrasonido de alta frecuencia para indicaciones de investigación o terciarias.

Análisis Geográfico

Inglaterra absorbe una parte significativa del mercado de equipos de diagnóstico por imagen del Reino Unido, impulsada por poblaciones densas y grandes hospitales universitarios en Londres, Mánchester, Birmingham y Leeds. Las Midlands y el Noreste se benefician de subvenciones específicas de los CDC destinadas a corregir los déficits históricos de acceso, lo que desencadena adquisiciones puntuales de TC y ultrasonido montados en remolques. La adquisición centralizada de Escocia canaliza pedidos masivos a través de NHS National Services Scotland, logrando descuentos por volumen de hasta el 12% y flotas de escáneres estandarizadas que simplifican la formación y el mantenimiento.

Gales aprovecha la Academia de Imagen en Cardiff para armonizar los estándares de protocolo y acelerar las evaluaciones piloto de IA, un movimiento que se espera eleve la utilización en las juntas de salud rurales privadas de radiólogos especialistas. La doble regulación de dispositivos UKCA/CE de Irlanda del Norte impone trámites adicionales que alargan los plazos de entrega en varias semanas, empujando a los fideicomisos a abastecerse de proveedores con reservas de inventario local. En todas las naciones devueltas, las geografías rurales dependen de caravanas móviles de IRM y TC, respaldadas por conexiones digitales de sistemas de archivo y comunicación de imágenes a centros de informes metropolitanos.

La aplicación uniforme de IR(ME)R 2024 garantiza la gobernanza de dosis a nivel nacional, obligando a los proveedores a invertir en software de seguimiento de dosis independientemente de las regulaciones locales. Las auditorías regionales de activos impulsan las listas de priorización de sustituciones, alineando los flujos de capital con los perfiles de antigüedad de los equipos más que con las fronteras políticas. En consecuencia, la difusión de modalidades avanzadas sigue una lógica de inversión estratégica —necesidad poblacional y obsolescencia de la flota— más que una simple demarcación geográfica.

Panorama regulatorio

Los equipos de imágenes diagnósticas comercializados en el mercado de Gran Bretaña están regulados por la Medicines and Healthcare products Regulatory Agency (MHRA) conforme a las UK Medical Devices Regulations 2002 (UK MDR 2002), en su versión modificada. El acceso al mercado utiliza un enfoque de conformidad de doble vía (UKCA y CE) bajo disposiciones transitorias, con plazos publicados que permiten la aceptación de dispositivos médicos generales marcados con CE conformes con la EU MDD/AIMDD hasta la fecha más temprana entre el vencimiento del certificado o el 30 de junio de 2028, y de dispositivos marcados con CE conformes con la EU MDR (y productos IVD conforme a la IVDR) hasta el 30 de junio de 2030. Los fabricantes también deben completar el registro de dispositivos ante la MHRA, y los fabricantes no radicados en el Reino Unido necesitan un Responsable del Reino Unido, lo que condiciona la forma en que los OEM estructuran sus redes de distribución y servicio en el país.

El marco regulatorio avanza hacia un régimen futuro con controles de ciclo de vida más estrictos, incluida una supervisión posterior a la comercialización reforzada introducida mediante el Instrumento Legal de Vigilancia Postcomercialización (2024). Junto con este cambio, la actividad de consulta gubernamental se ha centrado en reducir la fricción para la disponibilidad de dispositivos en Gran Bretaña, incluidas propuestas relacionadas con el reconocimiento continuado del marcado CE y una transición hacia una trazabilidad basada en la Identificación Única de Dispositivos (UDI) que, una vez implementada, respalda el plan de eliminar los requisitos de marcado físico UKCA. Para los OEM de equipos de imágenes y los proveedores de flujos de trabajo habilitados con IA que venden al NHS y a proveedores independientes, el enfoque práctico está en la preparación para el cumplimiento normativo en materia de conformidad, registro y notificación posterior a la comercialización, mientras que las adquisiciones exigen cada vez más interoperabilidad digital y gobernanza de seguridad alineadas con los requisitos actualizados del Reino Unido.

Panorama Competitivo

La estructura del mercado se inclina hacia un puñado de conglomerados diversificados: Siemens Healthineers, GE Healthcare y Philips, que capitalizan la amplitud de su cartera, las bases de servicio en el país y las relaciones de larga data con el NHS. Cada uno vincula las ofertas de hardware a MES, sistemas de archivo y comunicación de imágenes con ciberseguridad y tiendas de aplicaciones de IA, agrupando servicios de ciclo de vida que amortiguan la competencia basada puramente en el precio. Canon Medical, Fujifilm y Samsung Medison disputan participación con diferenciación específica —modalidades sin radiación, diseños de IRM abierta para mayor comodidad o ultrasonido obstétrico guiado por IA— lo que les permite ganar licitaciones seleccionadas a pesar de contar con fuerzas de servicio más pequeñas.

Los disruptores de mano como Butterfly Network y Mindray explotan los bajos precios y la integración con teléfonos inteligentes para penetrar en los segmentos de atención primaria que anteriormente no eran económicamente viables para los proveedores tradicionales. Las empresas emergentes de IA pivotan hacia el software como servicio, asociándose con los principales fabricantes de hardware para la distribución, pero conservando la propiedad intelectual de los algoritmos que generan rentas por suscripción. El cumplimiento normativo se convierte en una ventaja estratégica; los proveedores invierten en registro de dosis en tiempo real y ciberseguridad nativa en la nube para satisfacer los estrictos estándares de NHS Digital.

Los movimientos estratégicos abundan: Manchester University NHS Foundation Trust firmó una asociación tecnológica de 15 años con Siemens Healthineers que cubre escáneres, MES y formación del personal; GE Healthcare se asoció con NVIDIA para integrar IA generativa en el posicionamiento automatizado de rayos X; Philips amplió su centro de reacondicionamiento en el Reino Unido, señalando una apuesta por la economía circular que ofrece sistemas garantizados de menor costo a los fideicomisos con restricciones presupuestarias. El enfoque competitivo se desplaza así del puro rendimiento del hardware al valor del ecosistema —profundidad del servicio, canalizaciones de IA y credenciales de sostenibilidad.

Líderes de la Industria de Equipos de Diagnóstico por Imagen del Reino Unido

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical Systems Corporation

Fujifilm Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la capacidad basada en el modelo de Centros de Diagnóstico Comunitario (CDC) mantiene la demanda de adquisiciones distribuida más allá de los hospitales de agudos, lo que crea espacio para salas de imágenes modulares, móviles y de despliegue rápido que pueden estandarizarse en las redes. El NHS England anunció en abril de 2026 un paquete de 237 millones de GBP para abrir 4 nuevos CDC y ampliar o mejorar 32 centros existentes en toda Inglaterra, lo que refuerza una cartera de actualizaciones de resonancia magnética, TC, ecografía y radiografía vinculadas a la prestación descentralizada. Con la actividad diagnóstica del NHS alcanzando un récord de 29 millones de pruebas y estudios en 2025, los proveedores que puedan combinar equipos, instalación y modelos de servicio centrados en el tiempo de actividad (incluidas las estructuras de servicio de equipos gestionados que ya utilizan los grandes trusts) tienen una vía clara para ganar programas de renovación multisitio.

La infraestructura regulatoria y de adopción también está abriendo espacio para soluciones de imágenes habilitadas con IA que reducen la carga del personal y estandarizan la calidad entre centros. La MHRA reportó un aumento del 17% en investigaciones clínicas aprobadas en 2025 frente a 2024, y en enero de 2026 lanzó un piloto de exención de tarifas para micro y pequeñas empresas del Reino Unido, reduciendo las barreras en etapa temprana para herramientas de imágenes e IA desarrolladas a nivel nacional que puedan integrarse en los flujos de trabajo del NHS. En paralelo, la MHRA publicó en julio de 2025 una declaración de intención de política para el acceso temprano a dispositivos médicos innovadores, brindando a los proveedores otro mecanismo para alinear la generación de evidencia con los umbrales de compra del NHS. En conjunto, los despliegues de CDC, los volúmenes diagnósticos récord y las palancas de política activas de la MHRA apuntan a oportunidades concretas a corto plazo para los OEM y proveedores de software que ofrezcan sistemas de imágenes interoperables y orientados al flujo de trabajo para vías de atención comunitaria.

Desarrollos recientes del sector

- Junio de 2026: Siemens Healthineers desarrolló la primera unidad móvil de TC de alimentación híbrida en el Reino Unido para apoyar los programas de detección de cáncer de pulmón. El desarrollo fortalece la infraestructura móvil de TC para la detección descentralizada y añade una dimensión de sostenibilidad para las flotas que operan en múltiples sitios y horarios extendidos.

- Mayo de 2025: Medecon Healthcare se asoció con United Imaging Healthcare para suministrar y mantener sistemas de radiografía en instalaciones del NHS y de atención médica privada en el Reino Unido. La asociación añade una vía de acceso al mercado orientada al servicio para los despliegues de radiografía y respalda a los compradores que buscan reducir el tiempo de inactividad y el riesgo de mantenimiento del ciclo de vida.

- Abril de 2024: Intelligent Ultrasound integró ScanNav AI en las máquinas SonoLystlive de GE Healthcare para automatizar la captura durante las ecografías obstétricas del segundo trimestre. Esta integración amplía el uso de IA incorporada en el punto de atención y respalda la estandarización de la adquisición de imágenes en entornos con limitaciones de capacidad de ecografistas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados en el Reino Unido por la venta y el despliegue de equipos de imágenes diagnósticas utilizados para producir imágenes clínicas para el cribado, el diagnóstico y el seguimiento en distintos entornos de atención.

Exclusiones del alcance: excluimos los servicios de imágenes, el software de TI de radiología únicamente, la infraestructura hospitalaria general y los consumibles y piezas de rutina, salvo que se comercialicen junto con una venta de equipos.

Descripción general de la segmentación

- Por Modalidad

- IRM

- Alto campo (>1,5 T)

- Bajo campo (≤1,5 T)

- Tomografía Computarizada

- Alto número de cortes (>64)

- Número medio de cortes (16-64)

- Bajo número de cortes (<16)

- TC de Haz Cónico

- Ultrasonido

- Diagnóstico (2D)

- Diagnóstico (3D/4D)

- De Mano/Portátil

- Rayos X

- Radiografía Digital

- Radiografía Analógica

- Radiografía Digital Móvil

- Imagen Nuclear

- TEP

- SPECT

- Híbrido (TEP-TC / TEP-IRM)

- Fluoroscopía

- Arco en C Fijo

- Arco en C Móvil

- Mamografía

- Digital 2D

- Tomosíntesis 3D

- IRM

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Gastroenterología

- Ginecología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear la base instalada, los ciclos de reemplazo y las señales de demanda que suelen mover los presupuestos de equipos de imágenes en el Reino Unido. Se consultaron indicadores públicos de planificación y actividad sanitaria, como las publicaciones de NHS England, las estadísticas del gobierno del Reino Unido (incluida la ONS) y las guías y notas de evidencia sobre tecnología sanitaria de organismos como el NICE.

Para verificar de forma cruzada las señales del lado de la oferta, también se revisaron datos comerciales y de clasificación de productos de fuentes como HMRC y UN Comtrade, y se examinaron revistas clínicas y de radiografía revisadas por pares en busca de utilización por modalidad y limitaciones de personal. Se utilizaron informes anuales, presentaciones a inversionistas y prensa sanitaria del Reino Unido de buena reputación para comprender el posicionamiento de productos y la combinación de canales. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y bases de datos de importación-exportación a nivel de envío para llenar vacíos y verificar la coherencia de las tendencias direccionales. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se está comprando y reemplazando en hospitales, centros de diagnóstico y partes interesadas vinculadas a las adquisiciones, y luego en poner a prueba los supuestos documentales que determinan los volúmenes y los precios. Las entrevistas también se utilizaron para confirmar los cambios en la demanda a nivel de modalidad vinculados a los Centros de Diagnóstico Comunitario, las prioridades de las listas de espera y las limitaciones prácticas como la dotación de personal y la disponibilidad de salas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 18% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 22% | Gerentes: 49% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye la demanda anual de equipos utilizando los niveles de actividad de imágenes en el Reino Unido, el momento de reemplazo según la vida útil típica de los activos y la intensidad de adquisición observada por entorno de atención, que luego se convierten en valor mediante precios de venta promedio ponderados por modalidad. Una vez construido el pool de demanda, se añadieron verificaciones selectivas de abajo hacia arriba mediante consolidaciones muestreadas de proveedores y canales, junto con comprobaciones puntuales de precio de venta promedio por volumen, para confirmar que los totales se mantienen realistas.

Algunos insumos se trataron como impulsores clave porque pueden rastrearse y explicarse en una llamada, entre ellos el ritmo esperado de despliegue de los Centros de Diagnóstico Comunitario, las prioridades de gestión de listas de espera, las tasas de utilización por modalidad principal, la proporción de instalaciones móviles frente a fijas, y la combinación de reemplazo frente a nueva colocación. Los precios se manejaron utilizando una lógica de progresión del precio de venta promedio que refleja la presión inflacionaria, la renovación tecnológica y los cambios en la combinación de productos, y las brechas en los datos públicos se manejaron utilizando rangos acordados durante las llamadas con expertos y luego ajustados tras la verificación cruzada con señales de adquisición y comercio. La previsión se basó principalmente en el análisis de escenarios, con el caso base ajustado según las expectativas de los expertos sobre cómo evolucionarán los presupuestos, los objetivos de rendimiento y los atrasos de reemplazo durante el período de previsión.

Validación de datos y ciclo de actualización

Los resultados se triangularon con señales independientes, incluidos anuncios de adquisiciones, flujos comerciales y actividad de imágenes reportada, y luego se revisaron para detectar cualquier salto pronunciado de un año a otro que no coincida con la política conocida o el calendario presupuestario. Cuando se encontraron variaciones, se reformularon los supuestos y se volvió a contactar a los encuestados para confirmar si el cambio era real o generado por el modelo.

Antes de la aprobación final, el modelo pasa por una revisión analítica de varias etapas para que la lógica de cálculo, las unidades y los supuestos de precios se mantengan coherentes entre modalidades y años. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden alterar la adquisición o los precios. Justo antes de la entrega, se completa una revisión final para incorporar las últimas actualizaciones disponibles públicamente.

Dimensionamiento del mercado de equipos de imágenes diagnósticas del Reino Unido de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados a menudo difieren incluso cuando utilizan nombres de mercado similares, porque los límites de alcance se trazan de manera diferente y el momento en que se consideran la moneda, la inflación y los ciclos de reemplazo se trata de distintas formas. En este tema, las mayores diferencias suelen provenir de si la estimación cuenta solo las ventas de equipos, o si también añade servicios, software y categorías más amplias de dispositivos médicos.

La principal brecha proviene de la inclusión de servicios de imágenes y del gasto adyacente en imágenes médicas, mientras que Mordor Intelligence contabiliza únicamente los ingresos por equipos de imágenes diagnósticas en el Reino Unido y luego aplica supuestos de reemplazo a nivel de modalidad y de progresión del precio de venta promedio que se verifican mediante señales de adquisición y comercio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2.31 mil millones de USD (2026) | |

| Consultora Global A | 1.38 mil millones de USD (2026) | Esta cifra parece derivarse de un modelo global de imágenes médicas más amplio que asigna cuotas por país, lo que puede subestimar los totales del Reino Unido si el atraso de reemplazo local, la demanda impulsada por los CDC y la combinación de modalidades no se reconstruyen explícitamente a partir de la actividad y las señales de adquisición del Reino Unido. |

| Editor de la Industria B | 2.80 mil millones de USD (2026) | El valor más alto es coherente con un caso base más agresivo en cuanto a adopción y progresión del gasto, y también puede reflejar una inclusión más amplia de plataformas relacionadas y paquetes de adquisición, lo que puede elevar los supuestos de precio de venta promedio cuando no se separan claramente los equipos puros de los complementos. |

En general, la dispersión se explica por lo que se contabiliza y cómo se reconstruye el pool de demanda del Reino Unido. El uso de un alcance claro limitado a equipos, indicadores observables del lado del Reino Unido y una lógica de precios y reemplazo repetible mantiene la estimación trazable y más fácil de reconciliar con el comportamiento real de las adquisiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos de diagnóstico por imagen del Reino Unido en 2026?

El mercado se sitúa en USD 2,31 mil millones en 2026 y se proyecta que alcance USD 2,85 mil millones en 2031.

¿Qué modalidad crece más rápido en el Reino Unido?

La IRM registra la CAGR más alta del 5,63%, respaldada por diseños de ahorro de helio e indicaciones clínicas más amplias.

¿Cómo influyen los Centros de Diagnóstico Comunitario en la demanda de equipos?

Los CDC centralizan la adquisición de TC e IRM de alta capacidad, acelerando los ciclos de sustitución y aumentando la demanda en regiones desatendidas.

¿Cuáles son los principales obstáculos para la utilización de los escáneres?

Los altos costos de propiedad y una escasez del 30% de radiólogos ralentizan el rendimiento a pesar de la capacidad de hardware adecuada.

¿Qué empresas dominan el suministro de equipos de diagnóstico por imagen en el Reino Unido?

Siemens Healthineers, GE Healthcare y Philips dominan conjuntamente las nuevas instalaciones, aprovechando los contratos de servicio gestionado.

¿Cómo aborda la IA la escasez de personal?

Las herramientas de IA aprobadas por el NICE clasifican las imágenes y automatizan las mediciones, reduciendo las cargas de trabajo de informes hasta en un 50% mientras mantienen la precisión.

Última actualización de la página el: