Tamaño y Participación del Mercado de Imágenes Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 82.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

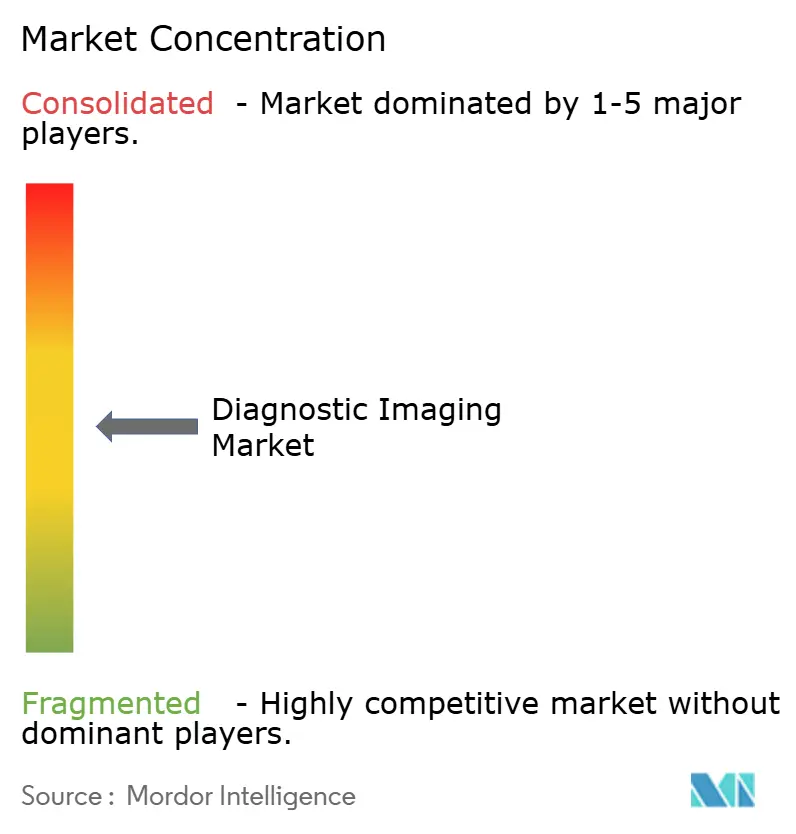

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Médicas por Mordor Intelligence

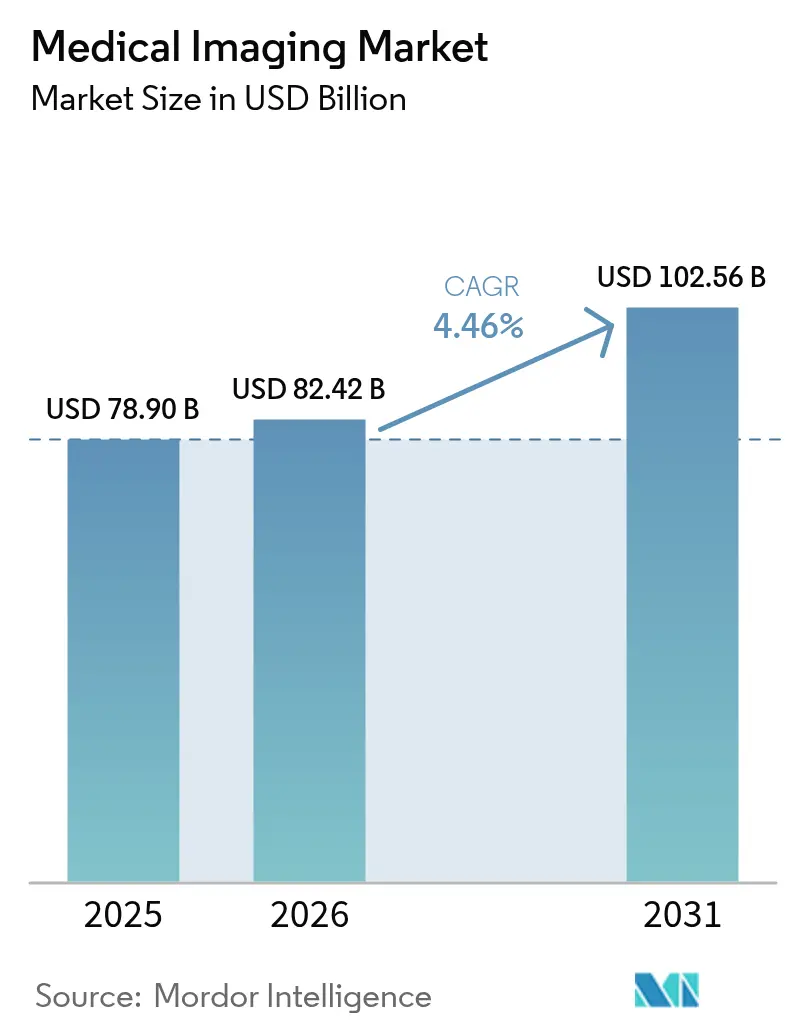

El tamaño del mercado de imágenes médicas en 2026 se estima en USD 82,42 mil millones, creciendo desde el valor de 2025 de USD 78,90 mil millones con proyecciones para 2031 que muestran USD 102,56 mil millones, creciendo a una CAGR del 4,46% durante 2026-2031. América del Norte sigue siendo el mayor conjunto de ingresos debido a una densa base instalada y presupuestos de capital, mientras que Asia-Pacífico muestra el mayor impulso a medida que los gobiernos financian la capacidad hospitalaria y los fabricantes nacionales escalan sistemas competitivos en precio que amplían el acceso. Los rayos X continúan siendo la base de los casos de alto volumen en la atención de emergencias y ortopedia, aunque la tomografía computarizada está ganando terreno a medida que los equipos más rápidos se combinan con herramientas de detección y clasificación asistidas por IA. Los hospitales aún lideran porque pueden financiar sistemas premium y vincular las imágenes médicas a los servicios de procedimientos, aunque los centros de imágenes ambulatorias están ganando participación a medida que los pagadores orientan el punto de servicio hacia entornos de menor costo. La dinámica competitiva refleja un oligopolio de líderes multinacionales que enfrentan presión de precios por parte de participantes chinos y nuevas bolsas de demanda en flujos de trabajo móviles, portátiles y habilitados por software que cambian la economía unitaria en el mercado de imágenes médicas.

Conclusiones Clave del Informe

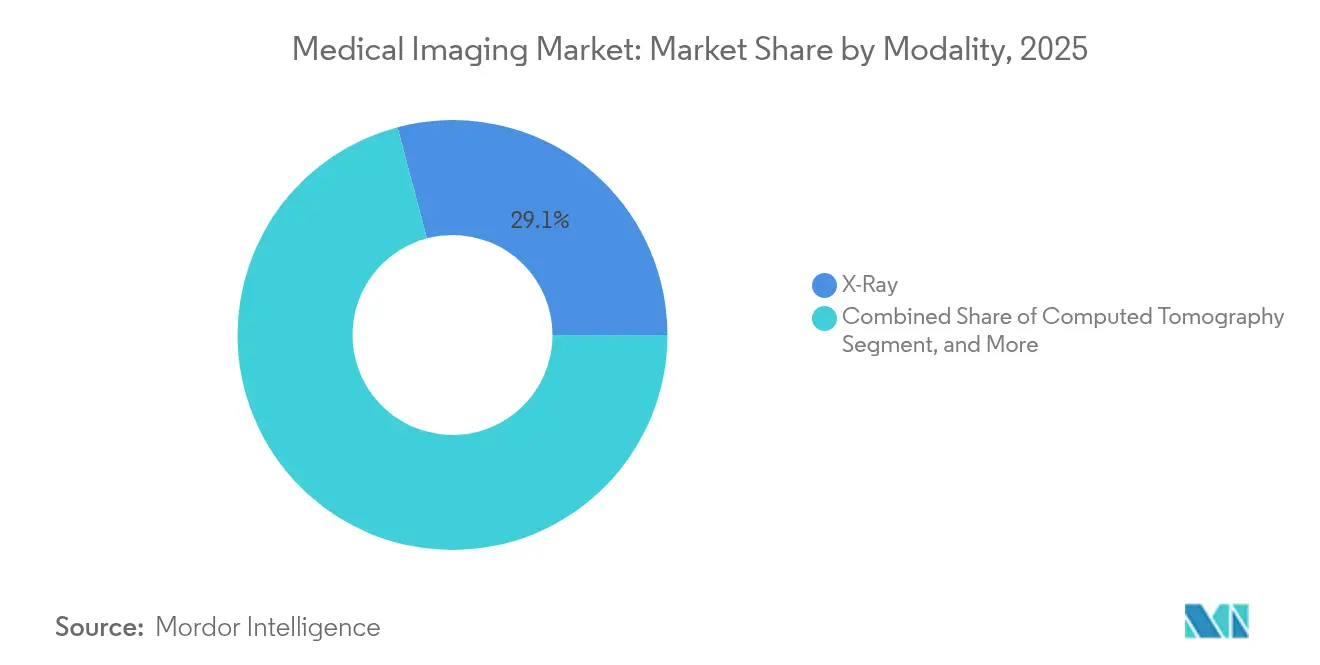

- Por modalidad, los rayos X lideraron con una participación de ingresos del 29,12% en 2025, mientras que se proyecta que la TC se expanda a una CAGR del 6,39% hasta 2031.

- Por aplicación, las imágenes diagnósticas representaron una participación del 58,07% del tamaño del mercado de imágenes médicas en 2025, mientras que se proyecta que las imágenes terapéuticas e intervencionistas crezcan a una CAGR del 6,63% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 61,48% en 2025, y se espera que los centros de imágenes diagnósticas registren la CAGR más alta del 7,11% hasta 2031.

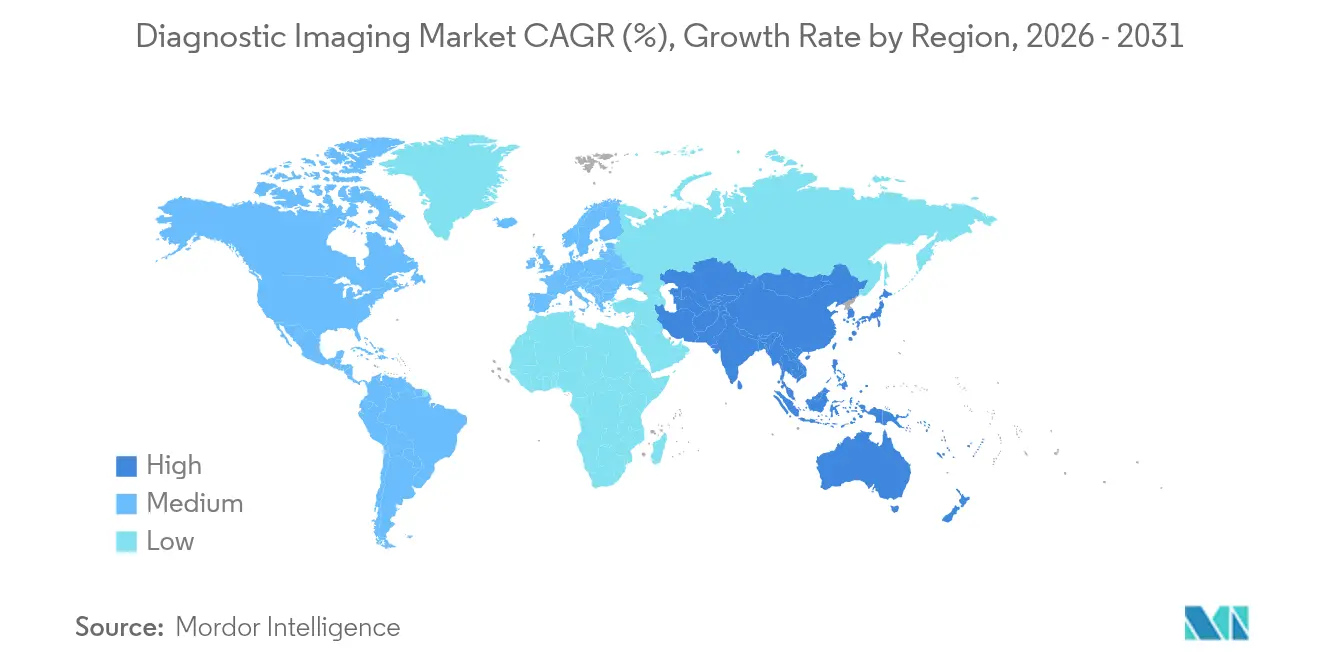

- Por geografía, América del Norte registró una participación del 41,95% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Imágenes Médicas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades crónicas | +1.2% | Global, con concentración en naciones de la OCDE con población envejecida | Largo plazo (≥ 4 años) |

| Demanda creciente de diagnóstico temprano y preciso | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Avances en tecnologías de imágenes (IA, 3D, sistemas híbridos) | +1.1% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento creciente de la población mundial | +0.7% | Global, agudo en Japón, Europa Occidental, emergente en China | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura sanitaria en economías emergentes | +1.3% | Asia-Pacífico, Oriente Medio, América Latina, África Subsahariana | Mediano plazo (2-4 años) |

| Uso creciente de procedimientos mínimamente invasivos y guiados por imagen | +0.8% | América del Norte, Europa, segmentos hospitalarios premium en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Prevalencia de Enfermedades Crónicas Impulsa la Demanda de Imágenes Médicas

La carga de enfermedades crónicas ancla una demanda sostenida en el mercado de imágenes médicas, ya que las enfermedades cardiovasculares, el cáncer y la diabetes requieren imágenes para el diagnóstico, la estadificación y el seguimiento longitudinal a lo largo del continuo de atención. La incidencia del cáncer está aumentando en muchos países de ingresos medios debido al envejecimiento y los cambios en el estilo de vida, una tendencia que alimenta los volúmenes de TC y PET dentro de las vías oncológicas estandarizadas. La TC cardíaca y la MRI de estrés se han integrado en la atención alineada con las guías clínicas para la estratificación del riesgo de enfermedad arterial coronaria, especialmente entre adultos con diabetes tipo 2, donde los protocolos de vigilancia ahora enfatizan las imágenes no invasivas en lugar de los diagnósticos invasivos[1]Colegio Americano de Cardiología, "Guías Clínicas ACC/AHA," Colegio Americano de Cardiología, acc.org. La prevalencia de la enfermedad renal crónica entre los adultos mayores amplía el papel de la MRI sin contraste y las secuencias avanzadas que evitan la exposición al gadolinio, lo que ha acelerado la adopción de software para protocolos de difusión ponderada y marcado de espín arterial en el mercado de imágenes médicas. La política de reembolso es un factor importante, ya que los Criterios de Uso Apropiado de Medicare para imágenes diagnósticas avanzadas obligan a la integración de herramientas de apoyo a la decisión clínica que alinean las indicaciones clínicas con la selección de modalidad y crean un registro de utilización justificable.

Demanda Creciente de Diagnóstico Temprano y Preciso

El cambio hacia contratos basados en valor motiva a los sistemas de salud a detectar enfermedades con mayor anticipación para evitar costos posteriores, lo que amplía el papel de las imágenes de alto rendimiento en las evaluaciones de detección y diagnóstico. La TC de baja dosis para la detección del cáncer de pulmón cuenta con una recomendación de Grado B del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos, y las decisiones de cobertura aumentaron los volúmenes de exploración a medida que los programas maduraron en entornos comunitarios[2]Grupo de Trabajo de Servicios Preventivos de los Estados Unidos, "Recomendación de Detección del Cáncer de Pulmón," Grupo de Trabajo de Servicios Preventivos de los Estados Unidos, uspreventiveservicestaskforce.org. La legislación estatal sobre densidad mamaria y la norma federal de notificación de densidad han ampliado las vías para el ultrasonido suplementario o la MRI en mujeres con tejido heterogéneamente denso, lo que impulsa la demanda de ultrasonido mamario automatizado y suites de MRI de mayor rendimiento en el mercado de imágenes médicas. La clasificación mejorada por IA que detecta hemorragia intracraneal sospechosa o embolia pulmonar en minutos mejora la priorización en el servicio de urgencias y apoya intervenciones más oportunas, en particular en las vías de atención del ictus donde cada retraso impacta los resultados. Las consideraciones de cumplimiento normativo incluyen la necesidad de una validación sólida del Software como Dispositivo Médico en conjuntos de datos diversos para la autorización de la FDA, lo que afecta la cadencia de lanzamiento y el desempeño en campo en el mercado de imágenes médicas.

Avances en Tecnologías de Imágenes (IA, 3D, Sistemas Híbridos)

La TC con detector de conteo de fotones separa los fotones por energía para ofrecer detalle espectral y una dosis menor, y las plataformas comerciales están ahora posicionadas para una adopción clínica más amplia en el próximo ciclo de planificación en el mercado de imágenes médicas. El PET-MRI híbrido ofrece información metabólica y anatómica en una sola sesión con menor exposición a la radiación en comparación con el PET-TC seguido de MRI en poblaciones sensibles, como pediatría y neurodegeneración. La reconstrucción de imágenes basada en IA acorta el tiempo de adquisición de TC y MRI al mismo tiempo que mejora el ruido y la fidelidad de los bordes, lo que aumenta el rendimiento sin comprometer la confianza diagnóstica. Los flujos de trabajo de impresión tridimensional que convierten datos DICOM en modelos específicos del paciente ahora apoyan la planificación quirúrgica en ortopedia y reconstrucción craneofacial, un cambio que aumenta la demanda de protocolos isotrópicos de submilímetro y consistencia en la calidad de imagen en el mercado de imágenes médicas[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Emite una Norma Final para Informar a los Pacientes sobre la Densidad Mamaria," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov. Los cambios regulatorios europeos bajo el Artículo 120 del Reglamento de Dispositivos Médicos han introducido obligaciones de recertificación cuando las características del software afectan materialmente el rendimiento clínico, lo que ralentiza la entrega de actualizaciones de IA en comparación con sus contrapartes estadounidenses y configura las estrategias de lanzamiento de los OEM globales.

Expansión de la Infraestructura Sanitaria en Economías Emergentes

El programa Healthy China 2030 de China orienta la inversión hacia la capacidad a nivel de condado, reforzando la adquisición de TC y radiografía digital a precios que permiten una rápida expansión más allá de los núcleos urbanos en el mercado de imágenes médicas. El programa Ayushman Bharat de India amplía la cobertura a 500 millones de ciudadanos, impulsando el crecimiento de los hospitales privados en ubicaciones de Nivel 2, donde las instalaciones de imágenes médicas son fundamentales para calificar para reclamaciones y expandir las líneas de procedimientos. Las estrategias de Oriente Medio bajo la Visión 2030 de Arabia Saudita y planes nacionales similares en el Golfo financian centros de atención terciaria y ciudades médicas integradas, donde la capacidad de imágenes de subespecialidad sustenta las líneas de servicio oncológico y cardiovascular. La brecha entre la carga de enfermedades y la base de imágenes instalada en el África Subsahariana crea oportunidades de adquisición para sistemas móviles y reacondicionados, aunque la estabilidad del suministro eléctrico, la cobertura del servicio técnico y el riesgo cambiario complican el financiamiento y los plazos de despliegue. Los marcos de adquisición de donantes y multilaterales a menudo hacen referencia a la precalificación de la OMS para equipos de diagnóstico, lo que eleva los estándares de desempeño y orienta a los compradores hacia proveedores certificados en el mercado de imágenes médicas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los equipos de imágenes avanzados | -0.9% | Economías emergentes, regiones rurales a nivel global | Mediano plazo (2-4 años) |

| Escasez de radiólogos y técnicos especializados | -0.6% | Global, grave en África Subsahariana, Asia Sudoriental | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias estrictas y requisitos de cumplimiento | -0.4% | América del Norte, Europa, mercados regulados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de exposición a la radiación en ciertas modalidades | -0.3% | Global, escrutinio intensificado en contextos pediátricos y de detección | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Equipos de Imágenes Avanzados

Los proyectos de MRI premium y PET-MRI híbrida pueden requerir presupuestos de capital superiores a USD 3 millones por unidad, lo que restringe la adopción fuera de los centros terciarios. Las salas de MRI requieren blindaje de radiofrecuencia, refuerzo estructural y sistemas de seguridad para criógenos, lo que añade gastos de instalación más allá del precio del equipo. Los sistemas de TC incorporan modulación y monitoreo de dosis para cumplir con las expectativas ALARA, lo que incrementa los costos de hardware y software para instalaciones conformes. La disminución o estancamiento del reembolso por exploración en entornos hospitalarios ambulatorios prolonga los períodos de recuperación de la inversión en nuevas instalaciones.

Escasez de Radiólogos y Técnicos Especializados

La escasez mundial de radiólogos se estima en un 15–20% en los sistemas de la OCDE y superior al 40% en el África Subsahariana, lo que agrava los retrasos en los informes radiológicos. Los conjuntos de datos de la OCDE y las auditorías nacionales destacan cuellos de botella persistentes en la especialidad en relación con el aumento de los volúmenes de imágenes en poblaciones envejecidas. El censo de la plantilla de radiología clínica del Reino Unido publicado en 2024 reportó un déficit persistente, subrayando los desafíos de contratación y retención.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La TC Se Dispara a Medida que la IA y la Velocidad Reconfiguran los Protocolos Clínicos

Los sistemas de rayos X registraron una participación modal del 29,12% en 2025, lo que refleja su uso consolidado en los flujos de trabajo de emergencias y ortopedia, donde la radiografía digital de bajo costo ofrece respuestas rápidas con una amplia familiaridad del personal en el mercado de imágenes médicas. La tomografía computarizada es la modalidad de más rápido crecimiento con una CAGR del 6,39% hasta 2031, basada en matrices multidetector, resolución temporal subsegundo y herramientas de flujo de trabajo asistidas por IA que reducen el tiempo de revisión y mejoran la sensibilidad de detección en entornos de alto volumen. La MRI conserva un papel premium en imágenes neurológicas y musculoesqueléticas, aunque los precios de los sistemas en el rango de USD 2–3 millones y la volatilidad del suministro de helio empujan a algunos equipos de adquisición hacia sistemas 1,5T reacondicionados en el mercado de imágenes médicas. La penetración del ultrasonido se expande con dispositivos portátiles que pesan menos de 500 gramos y se venden por debajo de USD 5.000, lo que pone las imágenes en el punto de atención en manos de equipos de atención primaria y urgencias que carecían de acceso inmediato a sistemas de carro. Las imágenes nucleares siguen vinculadas al pipeline de radiofármacos, con aprobaciones como los trazadores PET PSMA que amplían las indicaciones en oncología prostática e influyen en los patrones de utilización del PET-TC en centros terciarios.

La fluoroscopia y la mamografía son mercados de reemplazo maduros donde las actualizaciones digitales son impulsadas por estándares de calidad y seguridad en lugar de un rápido crecimiento unitario, guiados por el marco de la Ley de Estándares de Calidad en Mamografía y las normas evolutivas de notificación de densidad. Las plataformas híbridas como el PET-TC y el PET-MRI combinan fortalezas complementarias en oncología y neurología, aunque el escrutinio de los pagadores sobre el valor incremental puede moderar la adopción fuera de los centros académicos en el mercado de imágenes médicas. Los proveedores están transitando hacia capacidades definidas por software que desbloquean rendimiento mediante suscripciones, incluidas la reconstrucción por IA, los modos espectrales y la orquestación del flujo de trabajo, lo que desvincula la adopción de características de la sustitución total del hardware. La TC con conteo de fotones ejemplifica este cambio, ya que los OEM empaquetan herramientas espectrales y ventajas de dosis con paquetes de servicio y software para narrativas de retorno sobre la inversión más claras. Esta combinación apoya la realización de valor estable para los proveedores y una estrategia duradera de base instalada para los proveedores que compiten en el mercado de imágenes médicas.

Por Aplicación: Las Imágenes Intervencionistas Capturan la Ola de Crecimiento Procedimental

Las imágenes diagnósticas mantuvieron el 58,07% de la participación del mercado de imágenes médicas en 2025, respaldadas por casos de uso de detección, diagnóstico diferencial y monitoreo que anclan el rendimiento diario en los departamentos de radiología. Las imágenes terapéuticas e intervencionistas crecen al 6,63% a medida que los procedimientos mínimamente invasivos se expanden en oncología, cardiología y manejo del dolor, lo que eleva el papel de la guía en tiempo real y las salas de operaciones híbridas. La TC de haz cónico y la fluoroscopia avanzada proporcionan navegación submilimétrica para catéteres y agujas, lo que reduce las complicaciones y la duración de la estancia hospitalaria en programas que operan cada vez más en entornos ambulatorios en el mercado de imágenes médicas. Las imágenes para ensayos clínicos siguen siendo un nicho de alta complejidad que se basa en protocolos estandarizados y biomarcadores cuantitativos para respaldar los puntos de valoración regulatorios, creando ingresos más recurrentes de software y servicios en torno a la base de hardware principal. La planificación guiada por IA y el mapeo de hoja de ruta superpuesta mejoran la precisión procedimental y la utilización de recursos, lo que vincula aún más las imágenes médicas con las estructuras de pago basadas en valor para vías de atención complejas.

La radiología intervencionista se está formalizando como una línea de servicio diferenciada con certificación de junta y formación de fellowship que alinean la planificación de capital con las necesidades procedimentales en lugar del rendimiento diagnóstico en el mercado de imágenes médicas. Las salas híbridas integran la angiografía con la reconstrucción 3D rotacional y el monitoreo de dosis de radiación para flujos de trabajo más seguros y eficientes que satisfacen los estándares de pago y acreditación. El ultrasonido portátil apoya procedimientos a pie de cama como la colocación de catéter venoso central y la paracentesis, lo que reduce las complicaciones y crea un valor medible incluso en entornos con recursos limitados. Los registros de calidad capturan resultados y complicaciones para demostrar valor en las negociaciones de reembolso, lo que ayuda a eliminar barreras para la adopción de nuevas herramientas de guía en el mercado de imágenes médicas. El Programa de Dispositivos de Avance de la FDA acelera las revisiones de innovaciones en guía por imagen que satisfacen una alta necesidad no cubierta, lo que puede reducir el tiempo hasta la disponibilidad clínica en indicaciones específicas.

Por Usuario Final: Los Centros de Imágenes Explotan el Arbitraje de Costo y Conveniencia

Los hospitales retuvieron el 61,48% de la participación del mercado de imágenes médicas en 2025 debido a la demanda de urgencias, hospitalización y procedimientos que respalda sistemas premium y contratos de servicio integrados. Los centros de imágenes diagnósticas son el entorno de más rápido crecimiento con una CAGR del 7,11%, ya que los diferenciales de reembolso por punto de servicio y el diseño de beneficios orientan a los pacientes hacia exploraciones ambulatorias de menor costo en el mercado de imágenes médicas. Las consolidaciones de grupos de radiología impulsadas por capital privado generan poder de compra y despliegan teleradiología para ampliar los horarios con costos laborales equilibrados, mientras que las redes de centros invierten en protocolos estandarizados y flujos de trabajo asistidos por IA para aumentar el rendimiento. Los institutos académicos y de investigación mantienen carteras de modalidades avanzadas para respaldar subvenciones e investigación clínica temprana, aunque los ciclos de reemplazo pueden extenderse debido a restricciones presupuestarias en el mercado de imágenes médicas. Los centros de cirugía ambulatoria amplían los procedimientos en consultorios que requieren fluoroscopia y ultrasonido in situ, lo que acelera la adquisición entre los programas de ortopedia y oftalmología.

Los consultorios médicos adoptan el ultrasonido en el punto de atención para la clasificación musculoesquelética y de tejidos blandos, lo que agiliza las vías de derivación y reduce las citas de imágenes innecesarias en el mercado de imágenes médicas. Los proveedores de imágenes móviles atienden a clientes rurales y con presupuesto limitado con flotas de activos ligeros que ofrecen exploraciones de forma programada, aunque el mantenimiento de los vehículos y la dinámica de reembolso pueden presionar los márgenes. Las redes de prestación integrada combinan la capacidad de imágenes hospitalaria y ambulatoria bajo un único presupuesto y modelo de gobernanza, lo que orienta las asociaciones a largo plazo con los proveedores que enfatizan el tiempo de actividad, la disponibilidad del servicio y las hojas de ruta de software. Estos modelos ayudan al mercado de imágenes médicas a respaldar la expansión del acceso sin incrementos proporcionales en la inversión de capital, lo que resulta atractivo para los pagadores y los sistemas de salud que gestionan la utilización. El efecto neto es un despliegue más flexible de imágenes médicas más cerca del punto de atención en entornos comunitarios y especializados en el mercado de imágenes médicas.

Análisis Geográfico

América del Norte mantuvo el 41,95% de la participación del tamaño del mercado de imágenes médicas en 2025 y sigue siendo el centro de gravedad para sistemas de alta especificación, plataformas de imágenes empresariales y flujos de trabajo habilitados por IA que se alinean con las estructuras de reembolso establecidas. Los Estados Unidos representan la mayor parte de los ingresos mundiales debido a presupuestos de capital a escala y un amplio ecosistema ambulatorio que integra las imágenes médicas en la atención rutinaria y los procedimientos complejos en el mercado de imágenes médicas. Canadá experimenta restricciones de tiempo de espera en algunas provincias que ralentizan los ciclos de reemplazo y estimulan las asociaciones público-privadas, factores que configuran los plazos de adquisición y los modelos de servicio. La supervisión de dispositivos por parte de la FDA y las decisiones de cobertura del CMS influyen en los plazos de adopción de características e indicaciones clínicas, lo que refuerza la adopción temprana de herramientas de software que se combinan con líneas de hardware establecidas en el mercado de imágenes médicas.

Europa muestra una demanda madura con licitaciones centralizadas que comprimen los márgenes pero ofrecen visibilidad de volumen plurianual para los ciclos de renovación de modalidades en el mercado de imágenes médicas. Alemania y Francia mantienen una utilización per cápita más alta que el Reino Unido, donde las restricciones presupuestarias limitan la sustitución de capital y contribuyen a una menor densidad de equipos en comparación con sus pares continentales. La implementación del Reglamento de Dispositivos Médicos aumentó la carga de cumplimiento y el tiempo de certificación para el software rico en IA, lo que favorece a los incumbentes con sólidos equipos regulatorios y programas estructurados de vigilancia poscomercialización en el mercado de imágenes médicas. Los proveedores privados en Europa Central y Oriental invierten para atender a turistas médicos de Europa Occidental, donde los diferenciales de precio y tiempo de espera atraen procedimientos hacia centros regionales con modernas instalaciones de imágenes médicas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,54%, ya que China, India y el Sudeste Asiático amplían el acceso a través de la inversión pública y el crecimiento de cadenas privadas, con fabricantes nacionales que añaden capacidad y precios competitivos en el mercado de imágenes médicas. Japón se comporta como un mercado de reemplazo, mientras que Australia y Corea del Sur combinan una alta adopción tecnológica con volúmenes absolutos menores debido al tamaño de su población. La fragmentación regulatoria en la ASEAN requiere registro y planificación de reembolso mercado por mercado, lo que influye en la secuencia de lanzamiento y la selección de socios para los fabricantes en el mercado de imágenes médicas. En Oriente Medio, la inversión soberana en centros de atención terciaria impulsa la adquisición de imágenes premium como parte de las agendas de diversificación económica, mientras que el África Subsahariana sigue desatendida y depende de soluciones portátiles y reacondicionadas adaptadas a las realidades de la infraestructura. América del Sur concentra el crecimiento en Brasil, México y Colombia a medida que los hospitales privados urbanos construyen líneas de servicio lideradas por imágenes médicas, mientras que los sistemas públicos y las zonas rurales amplían el acceso a través de flotas móviles y teleinformación en el mercado de imágenes médicas.

Panorama Competitivo

La concentración del mercado sigue siendo moderadamente alta, ya que Siemens Healthineers, GE HealthCare y Philips juntos poseen aproximadamente entre el 50% y el 55% de los ingresos mundiales con amplias carteras de modalidades, redes de servicio consolidadas y vínculos profundos con centros académicos y de referencia en el mercado de imágenes médicas. Los OEM chinos, incluidos United Imaging, Mindray y Neusoft, ganan licitaciones en mercados con restricciones presupuestarias con diferenciales de precio del 30–40%, al mismo tiempo que obtienen certificaciones de calidad ISO 13485 y aprobaciones regulatorias regionales. Los disruptores se enfocan en el ultrasonido portátil, la MRI portátil de bajo campo y los modelos de rayos X distribuidos para desbloquear nuevos casos de uso y vías de despliegue con poco capital que reconfiguran los patrones de utilización en el mercado de imágenes médicas.

El énfasis estratégico está pasando de las especificaciones de hardware al software, los servicios y los flujos de trabajo integrados que mejoran el rendimiento, automatizan los pasos rutinarios y vinculan las imágenes médicas con plataformas de datos longitudinales en el mercado de imágenes médicas. La TC con conteo de fotones y la reconstrucción nativa de IA demuestran que las ganancias de rendimiento y dosis pueden empaquetarse como capacidades gestionadas por software dentro de modelos de servicio en evolución. Los servicios de equipos gestionados y los contratos basados en resultados ganan terreno a medida que los hospitales prefieren modelos de gasto operativo que transfieren el riesgo de utilización y tiempo de actividad a los proveedores, una tendencia visible en actualizaciones multisitio en sistemas públicos y privados en el mercado de imágenes médicas.

Algunos actores buscan la integración vertical en radiofármacos y teranóstica, donde la producción de trazadores e isótopos terapéuticos vincula el hardware con los protocolos de dosificación y atención en oncología. Las asociaciones con proveedores de nube y de registros electrónicos de salud integran el intercambio de imágenes, el análisis y la automatización de informes en los flujos de trabajo clínicos y los ciclos de ingresos en el mercado de imágenes médicas. Los marcos de cumplimiento normativo como la autorización 510(k) de la FDA, el marcado CE bajo el Reglamento de Dispositivos Médicos y el sistema NMPA de China protegen la calidad y la seguridad al mismo tiempo que establecen un listón más alto para los cambios habilitados por IA en el rendimiento clínico, lo que configura los planes de lanzamiento y las estrategias de acceso al mercado. Estas dinámicas sostienen la intensidad competitiva y fomentan modelos de servicio diferenciados en el mercado de imágenes médicas.

Líderes de la Industria de Imágenes Médicas

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Medical System Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Bunkerhill Health y Cleerly se asociaron para avanzar en la atención cardiovascular no invasiva mediante angiografía por TC coronaria potenciada por IA.

- Enero de 2025: Sutter Health firmó una asociación estratégica de imágenes de siete años con GE HealthCare que abarca plataformas de PET/TC, SPECT/TC, MRI, TC, rayos X y ultrasonido.

- Noviembre de 2024: GE HealthCare y RadNet colaboraron para integrar la IA SmartMammo en el sistema de mamografía Senographe Pristina de GE.

- Noviembre de 2024: Radon Medical Imaging adquirió Alpha Imaging, ampliando la cobertura de servicio a 24 estados de los Estados Unidos.

Alcance del Informe Global del Mercado de Imágenes Médicas

Según el alcance del informe, las imágenes médicas son el proceso de crear representaciones visuales del interior del cuerpo para el análisis clínico y la intervención médica. Utiliza tecnologías como rayos X, TC, MRI, ultrasonido e imágenes nucleares para detectar, monitorear y tratar enfermedades.

El Mercado de Imágenes Médicas está Segmentado por Modalidad (MRI, Tomografía Computarizada, Ultrasonido, Rayos X, Imágenes Nucleares, Fluoroscopia y Mamografía), Aplicación (Diagnóstico, Terapéutico/Intervencionista e Investigación y Ensayos Clínicos), Usuario Final (Hospitales, Centros de Imágenes Diagnósticas, Institutos Académicos y de Investigación, Centros de Cirugía Ambulatoria, Consultorios Médicos y Clínicas Ambulatorias, y Proveedores de Imágenes Móviles) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también abarca los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| MRI | Campo Bajo y Medio (< 1,5 T) |

| Campo Alto (1,5–3 T) | |

| Campo Muy Alto / Ultra Alto (> 3 T) | |

| Tomografía Computarizada | Gama Baja (~16 cortes) |

| Gama Media (~64 cortes) | |

| Gama Alta (≥ 128 cortes) | |

| Ultrasonido | 2-D |

| 3-D / 4-D | |

| Portátil / Manual | |

| Rayos X | Sistemas Analógicos |

| Radiografía Digital (CR/DR) | |

| Imágenes Nucleares | PET |

| SPECT | |

| PET/MRI Híbrido – emergente | |

| Fluoroscopia | |

| Mamografía |

| Diagnóstico |

| Terapéutico / Intervencionista |

| Investigación y Ensayos Clínicos |

| Hospitales |

| Centros de Imágenes Diagnósticas |

| Institutos Académicos y de Investigación |

| Centros de Cirugía Ambulatoria |

| Consultorios Médicos y Clínicas Ambulatorias |

| Proveedores de Imágenes Móviles |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | MRI | Campo Bajo y Medio (< 1,5 T) |

| Campo Alto (1,5–3 T) | ||

| Campo Muy Alto / Ultra Alto (> 3 T) | ||

| Tomografía Computarizada | Gama Baja (~16 cortes) | |

| Gama Media (~64 cortes) | ||

| Gama Alta (≥ 128 cortes) | ||

| Ultrasonido | 2-D | |

| 3-D / 4-D | ||

| Portátil / Manual | ||

| Rayos X | Sistemas Analógicos | |

| Radiografía Digital (CR/DR) | ||

| Imágenes Nucleares | PET | |

| SPECT | ||

| PET/MRI Híbrido – emergente | ||

| Fluoroscopia | ||

| Mamografía | ||

| Por Aplicación | Diagnóstico | |

| Terapéutico / Intervencionista | ||

| Investigación y Ensayos Clínicos | ||

| Por Usuario Final | Hospitales | |

| Centros de Imágenes Diagnósticas | ||

| Institutos Académicos y de Investigación | ||

| Centros de Cirugía Ambulatoria | ||

| Consultorios Médicos y Clínicas Ambulatorias | ||

| Proveedores de Imágenes Móviles | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de imágenes médicas?

El tamaño del mercado de imágenes médicas es de USD 82,42 mil millones en 2026 y se proyecta que alcance USD 102,56 mil millones en 2031 a una CAGR del 4,46%. Esta trayectoria refleja una demanda estable en las regiones maduras y una expansión más rápida en Asia-Pacífico.

¿Qué segmentos de modalidad y uso final están creciendo más rápidamente hasta 2031?

La TC es la modalidad de más rápido crecimiento con una CAGR del 6,39%, y los centros de imágenes diagnósticas son el entorno de uso final de más rápido crecimiento con una CAGR del 7,11% debido a los cambios en el reembolso por punto de servicio.

¿Qué región lidera y cuál se expande más rápidamente en imágenes médicas?

América del Norte lidera con una participación del 41,95% en 2025, mientras que Asia-Pacífico se expande más rápidamente con una CAGR del 5,54%, respaldada por la inversión pública y el crecimiento de cadenas privadas.

¿Cuáles son las principales restricciones que afectan las adquisiciones de capital en imágenes médicas?

El alto costo de los equipos, las restricciones de mano de obra calificada y las obligaciones de cumplimiento normativo son las principales restricciones, incluidas las características de dosis impulsadas por ALARA, los requisitos de interoperabilidad y los estándares regulatorios en evolución para dispositivos habilitados por IA.

¿Cómo se están diferenciando los proveedores más allá de las especificaciones de hardware?

Los proveedores están invirtiendo en flujos de trabajo nativos de IA, software de reconstrucción de imágenes, conectividad en la nube, modelos de servicio y contratos basados en resultados que mejoran el rendimiento y se alinean con las preferencias presupuestarias de los proveedores de salud.

¿Qué oportunidades están surgiendo para las imágenes médicas portátiles y en el punto de atención?

El ultrasonido portátil con precio inferior a USD 5.000, las flotas móviles y los modelos SaaS de flujo de trabajo que aumentan el rendimiento crean puntos de entrada en clínicas rurales, entornos ambulatorios y respuesta de emergencia, ampliando el acceso mientras se preservan los presupuestos.

Última actualización de la página el: