Tamaño y participación del mercado de diagnóstico por imágenes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 10.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

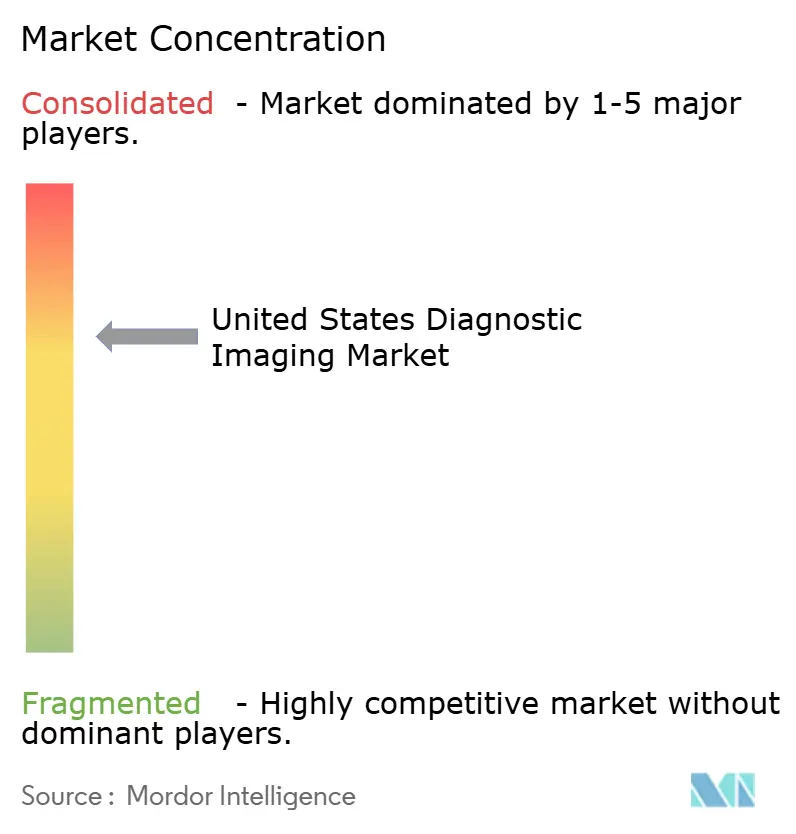

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de diagnóstico por imágenes de los Estados Unidos por Mordor Intelligence

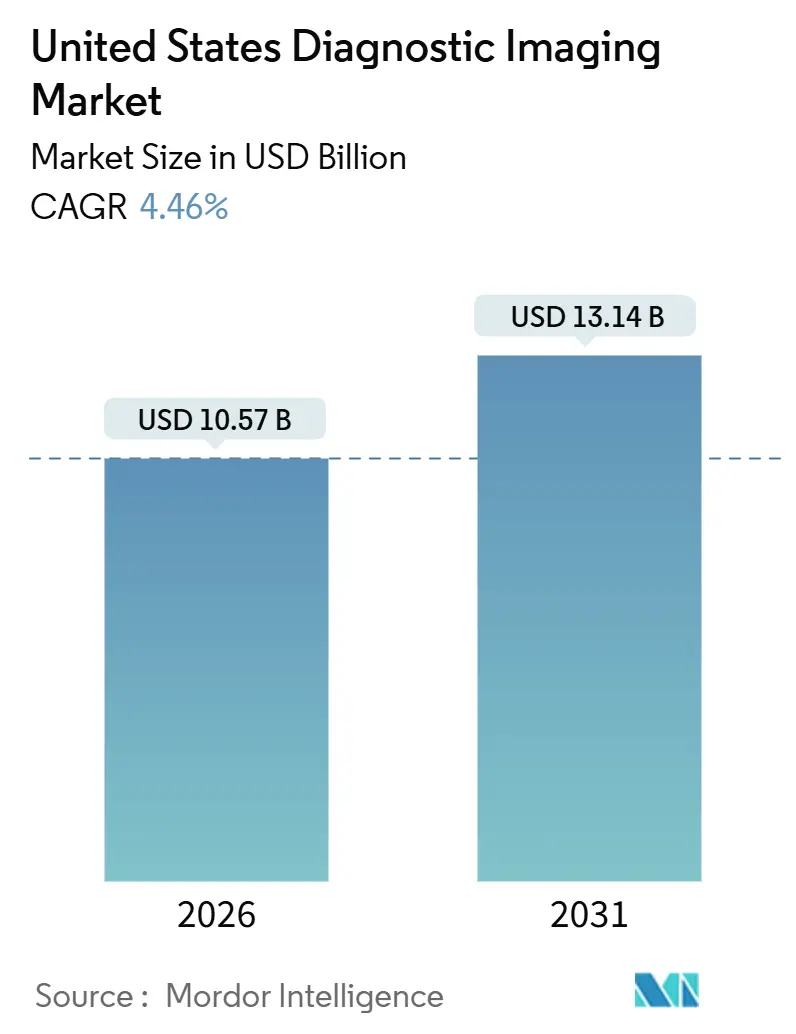

El tamaño del mercado de diagnóstico por imágenes de los Estados Unidos se estima en USD 10.570 millones en 2026 y se espera que alcance USD 13.140 millones en 2031, a una CAGR del 4,46% durante el período de pronóstico (2026-2031).

La demanda sostenida proviene de una población envejecida, los cambios impulsados por los pagadores hacia entornos ambulatorios y la rápida adopción de IA que ya respalda la interpretación de una cuarta parte de las exploraciones avanzadas. Los programas federales como Cancer Moonshot 2.0 y ARPA-H inyectan colectivamente USD 35 millones en proyectos piloto de diagnóstico por imágenes de precisión, mientras que los incentivos de reembolso recompensan los protocolos de baja dosis y basados en valor. Los hospitales amplían los ciclos de vida de los equipos de siete a diez años para proteger los márgenes tras los recortes de pagos neutrales por sitio, pero continúan otorgando licencias de PACS en la nube y algoritmos de triaje para superar la inminente escasez de 35.600 radiólogos [ACR.ORG]. La consolidación caracteriza al hardware, pero el software sigue fragmentado a medida que los proveedores de soluciones puntuales aseguran contratos de nicho dentro de los PACS existentes.

Principales conclusiones del informe

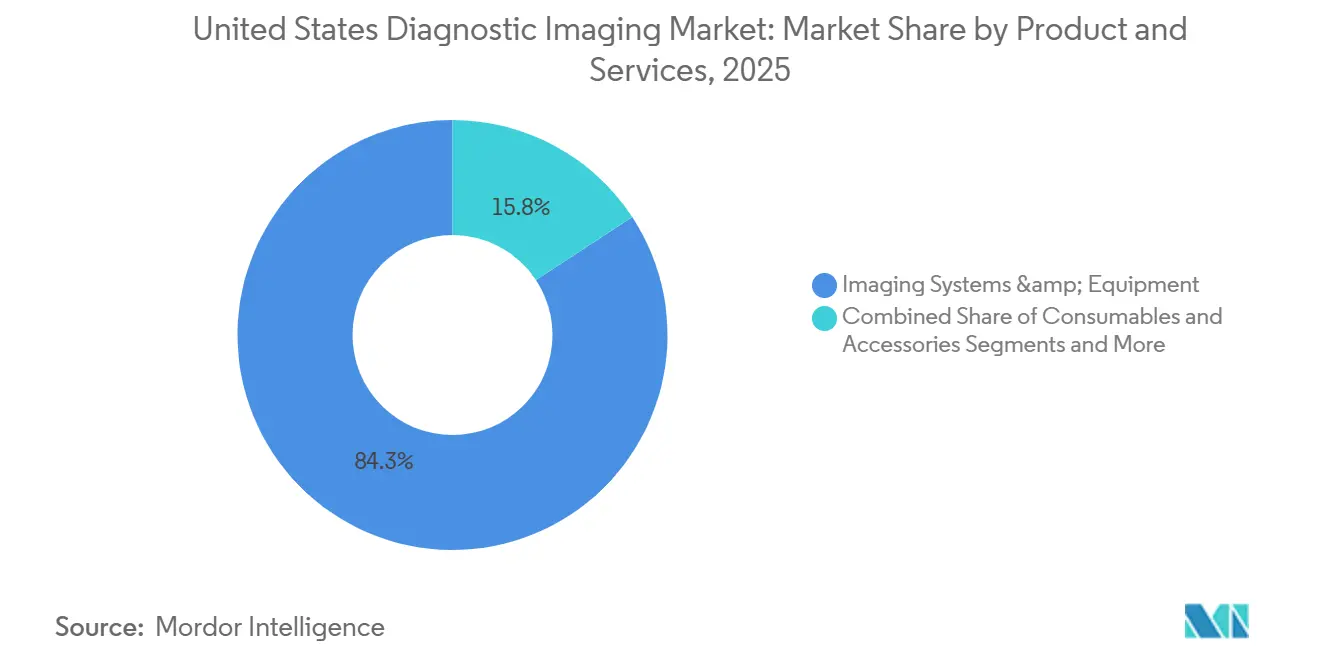

- Por producto y servicios, los sistemas y equipos de diagnóstico por imágenes controlaron el 84,25% de los ingresos en 2025, mientras que el software y servicios avanza a una CAGR del 16,73% hasta 2031, el ritmo más rápido en el mercado de diagnóstico por imágenes de los Estados Unidos.

- Por aplicación, cardiología lideró con una participación del 33,63% de los procedimientos en 2025; se prevé que neurología y trastornos neurodegenerativos se expanda a una CAGR del 15,18% hasta 2031.

- Por usuario final, los hospitales representaron el 68,26% del gasto en 2025, mientras que los centros quirúrgicos ambulatorios muestran el mayor crecimiento con una CAGR del 13,32% hasta 2031.

- Por tecnología, las plataformas convencionales representaron el 84,13% de la participación del mercado de diagnóstico por imágenes de los Estados Unidos en 2025, mientras que los sistemas habilitados por IA crecen a una CAGR del 13,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de diagnóstico por imágenes de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de flujos de trabajo e interpretación de imágenes impulsados por IA | +0.8% | Nacional, concentrado en centros médicos académicos y grandes redes de prestación integrada (IDN) | Mediano plazo (2-4 años) |

| Desplazamiento de los volúmenes de diagnóstico por imágenes hacia entornos ambulatorios y de cirugía ambulatoria | +0.9% | Nacional, más rápido en Texas, Arizona y Florida | Corto plazo (≤ 2 años) |

| Rápida penetración de sistemas portátiles y de mano de ultrasonido y rayos X | +0.5% | Condados rurales y desatendidos en todo el país | Mediano plazo (2-4 años) |

| Expansión de pagos neutrales por sitio del CMS que favorece sitios de diagnóstico por imágenes de menor costo | +0.7% | Poblaciones de Medicare y Medicare Advantage | Corto plazo (≤ 2 años) |

| Incentivos de reembolso para diagnóstico por imágenes de baja dosis y basado en valor | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Inversiones federales en diagnóstico de cáncer y enfermedades neurodegenerativas | +0.3% | Centros designados por los NIH y centros de ARPA-H | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de flujos de trabajo e interpretación de imágenes impulsados por IA

Las autorizaciones de la FDA para algoritmos de radiología ascendieron a 87 en 2024, un salto del 40% respecto a 2023. Los sistemas de salud implementan estas herramientas para reasignar el tiempo de los radiólogos hacia casos intervencionistas de mayor rentabilidad. La plataforma de triaje de Aidoc reduce el tiempo puerta-diagnóstico en los protocolos de accidente cerebrovascular en un 30%.[1]Aidoc, "Datos del accidente cerebrovascular de Ochsner," Aidoc, aidoc.com La integración sigue siendo un obstáculo porque los sistemas PACS heredados necesitan API personalizadas y los hospitales comunitarios carecen de equipos de informática para validar los resultados localmente. La FDA ahora exige métricas de rendimiento estratificadas por demografía, un cambio que alarga las presentaciones pero favorece a los proveedores que integran la IA dentro de los escáneres. En consecuencia, los fabricantes de plataformas agrupan algoritmos con hardware, generando costos de cambio y ampliando el alcance del mercado de diagnóstico por imágenes de los Estados Unidos.[2]GE HealthCare, "CareIntellect," GE HealthCare, gehealthcare.com

Desplazamiento de los volúmenes de diagnóstico por imágenes hacia entornos ambulatorios y de cirugía ambulatoria

Los centros quirúrgicos ambulatorios ofrecen diagnóstico por imágenes a un costo un 30-40% menor por exploración que los departamentos de pacientes ambulatorios hospitalarios, atrayendo la orientación de Medicare Advantage que impulsa una CAGR del 13,32% hasta 2031. La expansión de pagos neutrales por sitio en 2025 redujo una brecha de margen de USD 300 por IRM de columna lumbar a aproximadamente USD 50, presionando la economía hospitalaria. Los centros independientes realizan ahora el 22% de los diagnósticos por imágenes no hospitalarios, frente al 18% en 2020, con mayor crecimiento en los estados que derogaron las leyes de Certificado de Necesidad. Los hospitales responden convirtiendo clínicas propias en departamentos fuera del campus, pero el CMS endureció las definiciones de distancia, dejando al 8% de los sitios heredados sin posibilidad de acceder a tarifas hospitalarias, un cambio que está reconfigurando el mercado de diagnóstico por imágenes de los Estados Unidos.

Rápida penetración de sistemas portátiles y de mano de ultrasonido y rayos X

Los envíos de ultrasonidos de mano alcanzaron 180.000 unidades en 2025, un aumento del 60% desde 2023, liderados por Butterfly iQ3 y el Vscan Air de GE HealthCare. Las sondas conectadas a la nube guían la colocación y detectan anomalías, permitiendo a los equipos de atención primaria realizar el triaje antes de solicitar estudios formales. Los hospitales rurales adoptan los rayos X portátiles para evitar los traslados de pacientes, reduciendo los desplazamientos en un 15%. El reembolso de paridad del CMS para el ultrasonido portátil eliminó una barrera de pago. Persisten brechas de precisión: un estudio del JACR de 2024 mostró que los dispositivos de mano omitían el 12% de los pequeños derrames pleurales frente al 3% con los sistemas de carrito.[3] Peter E. Morris, Anne K. Kelly y Michael F. Morris, "Ultrasonido de mano versus de carrito para la detección de pequeños derrames pleurales," Journal of the American College of Radiology, jacr.org La nueva guía de la FDA exige transparencia sobre los datos de entrenamiento de los algoritmos, elevando los estándares para el mercado de diagnóstico por imágenes de los Estados Unidos.

Expansión de pagos neutrales por sitio del CMS que favorece sitios de diagnóstico por imágenes de menor costo

La igualación del reembolso para 11 nuevos códigos de diagnóstico por imágenes en 2025 aceleró la desinversión en centros de propiedad hospitalaria, con sistemas que vendieron el 14% de los sitios fuera del campus a operadores como RadNet y Akumin. La autorización previa de Medicare Advantage dirige a los pacientes hacia redes preferidas, aumentando los volúmenes de los centros independientes. Los hospitales intentan preservar las tarifas de instalación reclasificando las clínicas, pero las reglas revisadas de 250 yardas reducen la elegibilidad. Estos cambios redistribuyen el capital y el volumen en todo el mercado de diagnóstico por imágenes de los Estados Unidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de radiólogos y tecnólogos | -0.6% | Nacional, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Ciclo prolongado de autorización de la FDA para algoritmos de IA y nuevas modalidades | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Naturaleza intensiva en capital de los sistemas de IRM/TC de alta gama | -0.4% | Centros independientes y hospitales rurales | Largo plazo (≥ 4 años) |

| Transparencia de precios y Ley de No Sorpresas que comprimen los márgenes de los proveedores | -0.5% | Departamentos ambulatorios hospitalarios y diagnóstico por imágenes en urgencias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de radiólogos y tecnólogos

Una brecha proyectada de 35.600 radiólogos para 2034 coincide con 12.000 puestos de tecnólogo sin cubrir en 2025, aumentando la dependencia de la telerradiología a USD 75-150 por estudio. El agotamiento afecta al 42% de los radiólogos, principalmente por la sobrecarga de casos y las tareas administrativas. El triaje con IA ahorra entre un 10% y un 15% del tiempo de lectura, pero aún exige supervisión humana. Los límites del CMS a la financiación de residencias persisten y las ampliaciones del alcance de la práctica enfrentan oposición estatal, prolongando la escasez de personal que frena el mercado de diagnóstico por imágenes de los Estados Unidos.

Ciclo prolongado de autorización de la FDA para algoritmos de IA y nuevas modalidades

La revisión media del proceso 510(k) abarca seis meses, mientras que las vías De Novo duran 12 meses, retrasando la comercialización. La guía provisional de 2025 añade requisitos de validación específicos por demografía, alargando aún más los plazos. Las empresas pequeñas carecen de infraestructura regulatoria, inclinando la ventaja hacia los actores establecidos. La designación de avance solo benefició a 12 dispositivos de radiología en 2024, lo que indica un alivio limitado. Este cuello de botella reduce el ritmo de innovación que llega al mercado de diagnóstico por imágenes de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto y servicios: el software avanza a medida que aumentan los costos laborales

Se proyecta que el software y servicios crecerá a una CAGR del 16,73%, el ritmo más rápido dentro del mercado de diagnóstico por imágenes de los Estados Unidos. El PACS en la nube, el triaje con IA y las suscripciones de mantenimiento predictivo resultan atractivos para los hospitales que enfrentan escasez de personal. Los sistemas y equipos de diagnóstico por imágenes aún representan el 84,25% de los ingresos de 2025, anclados por las unidades de IRM y TC que cuestan entre USD 500.000 y 3 millones. Los ciclos de reemplazo diferidos moderan el crecimiento del hardware, pero aumentan los contratos de servicio.

El mantenimiento predictivo mediante el CareIntellect de GE HealthCare reduce el tiempo de inactividad en un 30%, ahorrando USD 50.000 anuales por escáner. El AI-Rad Companion de Siemens reduce el tiempo de lectura a cuatro minutos, apoyando a los grupos de radiología con recursos limitados. Los rayos X portátiles y el ultrasonido de mano convierten en productos básicos el diagnóstico por imágenes de nivel inicial, mientras que la expansión de la tomografía por emisión de positrones (PET) respaldada por Cancer Moonshot mantiene la demanda de alta gama en nichos específicos, dando forma a los flujos de ingresos dentro del mercado de diagnóstico por imágenes de los Estados Unidos.

Por aplicación: neurología se dispara con el diagnóstico del Alzheimer

Cardiología capturó el 33,63% de los procedimientos de 2025, lo que refleja la prevalencia de la enfermedad coronaria y el manejo de la insuficiencia cardíaca. Se prevé que neurología, impulsada por los marcadores sanguíneos del Alzheimer que canalizan a los pacientes hacia la PET de amiloide, crezca a una CAGR del 15,18% hasta 2031, el ritmo más rápido en el mercado de diagnóstico por imágenes de los Estados Unidos. La oncología se beneficia de la ampliación de los criterios de detección de cáncer de pulmón que duplicó la cohorte elegible a 14,5 millones de adultos.

La IRM musculoesquelética enfrenta recortes en las tarifas de Medicare, empujando a los centros hacia articulaciones de mayor margen. El diagnóstico por imágenes de salud de la mujer se beneficia de las recomendaciones de inicio más temprano de la mamografía, elevando la adopción de la tomosíntesis al 75% de los sitios. La COVID prolongada mantiene la TC de alta resolución en los flujos de trabajo de neumología. Las herramientas de IA para nódulos pulmonares reducen los falsos negativos en un 20%, aunque requieren financiamiento para la integración con el PACS, lo que ilustra las distintas velocidades de adopción dentro del mercado de diagnóstico por imágenes de los Estados Unidos.

Por usuario final: los centros ambulatorios capturan el volumen electivo

Los hospitales mantuvieron el 68,26% del gasto en 2025, pero la orientación de los pagadores impulsa los centros ambulatorios a una CAGR del 13,32%, casi el triple del crecimiento general. Las instalaciones de diagnóstico por imágenes independientes realizan ahora el 22% de las exploraciones y se benefician de estructuras de costos más bajos en virtud del Arancel de Honorarios Médicos.

Los consultorios médicos invierten en diagnóstico por imágenes interno como fuente de ingresos auxiliares, aunque la Ley Stark dicta restricciones de propiedad. Las instalaciones del Departamento de Asuntos de Veteranos dependen de la telerradiología para atender las clínicas rurales, pero van rezagadas en la actualización de equipos. La adquisición de 18 centros por parte de RadNet en 2024-25 consolida los mercados costeros, mientras que Akumin se expande por los estados del Cinturón del Sol, evidenciando el dinamismo competitivo en el mercado de diagnóstico por imágenes de los Estados Unidos.

Por tecnología: la adopción de IA se acelera a pesar de la fricción en la integración

Los sistemas convencionales aún dominan con el 84,13% de la participación en 2025, pero las plataformas habilitadas por IA avanzan a una CAGR del 13,58%. La reconstrucción de IRM mediante aprendizaje profundo reduce a la mitad el tiempo de exploración, aumentando el rendimiento ante las limitaciones de personal. Philips superpone la guía de ultrasonido en tiempo real, reduciendo los errores de biopsia en un 25%.

Aidoc y RapidAI alcanzaron 1.000 y 1.600 hospitales en Estados Unidos, respectivamente, aunque carecen de reembolso directo, dependiendo de suscripciones que los sistemas de salud examinan detenidamente. Los ciclos de autorización de la FDA otorgan ventaja a los actores establecidos, pero los participantes nativos de software iteran más rápido, sosteniendo la competencia en todo el mercado de diagnóstico por imágenes de los Estados Unidos.

Análisis geográfico

La migración hacia entornos ambulatorios ocurre en todo el país, pero es más pronunciada en Texas, Arizona y Florida, donde las derogaciones de las leyes de Certificado de Necesidad permitieron un aumento del 25% en las salas de IRM y TC independientes entre 2023 y 2025. Estos estados del Cinturón del Sol albergan ahora el mayor cluster de nuevos centros de diagnóstico por imágenes ambulatorios, atrayendo capital de grupos de capital privado que buscan ventajas de escala en el mercado de diagnóstico por imágenes de los Estados Unidos.

Los condados rurales del Medio Oeste luchan con la escasez de radiólogos y dependen de los servicios de ultrasonido portátil y telerradiología. El Departamento de Asuntos de Veteranos prioriza los contratos de teleinterpretación en Montana y las Dakotas, añadiendo redundancia para la comunicación de hallazgos críticos. El programa POSEIDON de ARPA-H sitúa los primeros ensayos de PET portátil en clínicas oncológicas de Kansas e Iowa, aunque el acceso a ciclotrón sigue siendo limitado.

Los centros académicos del noreste -Massachusetts, Nueva York, Pensilvania- concentran la mayor parte de las subvenciones federales de investigación, centralizando los ensayos de TC de conteo de fotones y los estudios de neuroimagen del Alzheimer. Sin embargo, las normas de transparencia de precios impulsan a los empleadores de estos estados a derivar las exploraciones no urgentes hacia instalaciones de menor costo en Nuevo Hampshire y Delaware, redistribuyendo el volumen regional dentro del mercado de diagnóstico por imágenes de los Estados Unidos.

Panorama competitivo

Siemens Healthineers, GE HealthCare y Philips controlan en conjunto aproximadamente la mitad de los ingresos del hardware instalado, lo que refleja una concentración moderada. Su estrategia agrupa módulos de IA con los escáneres, creando costos de cambio que disuaden la deserción. Los proveedores de software de soluciones puntuales, como Aidoc, RapidAI y Qure.ai, penetran a través de integraciones con el PACS sin necesidad de reemplazar el hardware, fragmentando el nivel de algoritmos.

Butterfly Network socava el precio del ultrasonido a USD 1.999, ampliando el acceso de los clínicos. Ezra comercializa la IRM de cuerpo completo directamente al consumidor a USD 1.800, eludiendo las cadenas de referencia tradicionales. RadNet y Akumin persiguen escala mediante adquisiciones, agrupando compras, facturación y telerradiología. La complejidad regulatoria favorece a los actores establecidos: los equipos dedicados a la FDA reducen los plazos de autorización en un 40% en comparación con las empresas emergentes. Las solicitudes de patentes en IA de reducción de dosis se dispararon, con Siemens presentando 24 solicitudes en 2024, lo que señala un liderazgo continuo en investigación y desarrollo.

Persisten espacios en blanco en las salas de intervencionismo que carecen de guía de catéter con IA y en la adopción de mamografía 3D en zonas rurales, donde los Centros de Salud Calificados Federalmente van rezagados. La PET portátil sigue siendo un nicho dado el costo del dispositivo de USD 1 millón y las dificultades en radioquímica. En general, las maniobras competitivas dan forma tanto al polo de hardware como al de software del mercado de diagnóstico por imágenes de los Estados Unidos.

Líderes de la industria de diagnóstico por imágenes de los Estados Unidos

FUJIFILM Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Agosto de 2025: DeepHealth, una subsidiaria de RadNet, obtuvo la autorización de la FDA para TechLive, que permite la supervisión remota centralizada de la exploración con equipos de IRM, TC, PET/TC y ultrasonido.

- Agosto de 2025: Los sistemas de ultrasonido MyLab A50 y MyLab A70 de Esaote recibieron la aprobación de la FDA, confirmando el cumplimiento de los estándares de rendimiento clínico.

- Junio de 2025: Siemens Healthineers obtuvo la autorización para Magnetom Flow.Ace, una plataforma de IRM de 1,5 T con circuito de helio cerrado y extensión de aplicación veterinaria.

- Marzo de 2025: GE HealthCare y NVIDIA ampliaron su colaboración para desarrollar aplicaciones autónomas de rayos X y ultrasonido anunciadas en GTC 2025.

Alcance del informe del mercado de diagnóstico por imágenes de los Estados Unidos

De acuerdo con el alcance del informe, el mercado de diagnóstico por imágenes de los Estados Unidos abarca el diagnóstico por imágenes utilizado para obtener imágenes de la estructura interna del cuerpo humano mediante radiación electromagnética, con el fin de realizar un diagnóstico preciso del paciente. Tiene amplias aplicaciones en una variedad de campos oncológicos, ortopédicos, gastroenterológicos y ginecológicos.

El mercado de diagnóstico por imágenes de los Estados Unidos está segmentado por producto y servicios, aplicación, usuario final y tecnología. Por producto y servicios, el mercado se segmenta en sistemas y equipos de diagnóstico por imágenes, consumibles y accesorios, y software y servicios. Los sistemas y equipos de diagnóstico por imágenes se subsegmentan a su vez en rayos X, ultrasonido, IRM, TC, medicina nuclear, mamografía y fluoroscopía y arcos en C. Por aplicación, el mercado se segmenta en cardiología, oncología, neurología, ortopedia, gastroenterología, salud de la mujer y neumología. Por usuario final, el mercado se segmenta en hospitales, centros de diagnóstico por imágenes independientes (IDTF), centros quirúrgicos ambulatorios (ASC), consultorios médicos, instalaciones del Departamento de Asuntos de Veteranos y federales, e institutos de investigación. Por tecnología, el mercado se segmenta en habilitado por IA y convencional. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistemas y equipos de diagnóstico por imágenes | Rayos X |

| Ultrasonido | |

| Imágenes por resonancia magnética (IRM) | |

| Tomografía computarizada (TC) | |

| Medicina nuclear | |

| Mamografía | |

| Fluoroscopía y arcos en C | |

| Consumibles y accesorios | |

| Software y servicios |

| Cardiología |

| Oncología |

| Neurología y trastornos neurodegenerativos |

| Ortopedia y musculoesquelético |

| Gastroenterología y hepatología |

| Salud de la mujer y obstetricia/ginecología |

| Neumología y diagnóstico por imágenes torácico |

| Hospitales |

| Centros de diagnóstico por imágenes independientes (IDTF) |

| Centros quirúrgicos ambulatorios |

| Consultorios médicos y clínicas |

| Instalaciones del Departamento de Asuntos de Veteranos y federales |

| Institutos de investigación y organizaciones de investigación por contrato (CRO) |

| Habilitado por IA |

| Sistemas convencionales |

| Por producto y servicios | Sistemas y equipos de diagnóstico por imágenes | Rayos X |

| Ultrasonido | ||

| Imágenes por resonancia magnética (IRM) | ||

| Tomografía computarizada (TC) | ||

| Medicina nuclear | ||

| Mamografía | ||

| Fluoroscopía y arcos en C | ||

| Consumibles y accesorios | ||

| Software y servicios | ||

| Por aplicación | Cardiología | |

| Oncología | ||

| Neurología y trastornos neurodegenerativos | ||

| Ortopedia y musculoesquelético | ||

| Gastroenterología y hepatología | ||

| Salud de la mujer y obstetricia/ginecología | ||

| Neumología y diagnóstico por imágenes torácico | ||

| Por usuario final | Hospitales | |

| Centros de diagnóstico por imágenes independientes (IDTF) | ||

| Centros quirúrgicos ambulatorios | ||

| Consultorios médicos y clínicas | ||

| Instalaciones del Departamento de Asuntos de Veteranos y federales | ||

| Institutos de investigación y organizaciones de investigación por contrato (CRO) | ||

| Por tecnología | Habilitado por IA | |

| Sistemas convencionales |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de diagnóstico por imágenes de los Estados Unidos?

El tamaño del mercado de diagnóstico por imágenes de los Estados Unidos es de USD 10.570 millones en 2026 y se proyecta que alcance USD 13.140 millones en 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

El diagnóstico por imágenes de neurología y trastornos neurodegenerativos muestra la CAGR más alta con un 15,18% hasta 2031, impulsado por el diagnóstico del Alzheimer.

¿Cómo afectan las normas de pago neutral por sitio a los proveedores?

El CMS igualó el reembolso para códigos de diagnóstico por imágenes adicionales en 2025, comprimiendo los márgenes hospitalarios y acelerando el desplazamiento de volumen hacia los centros independientes.

¿Qué papel desempeña la IA en el crecimiento del diagnóstico por imágenes?

Los algoritmos autorizados por la FDA ya asisten en una cuarta parte de las exploraciones avanzadas e impulsan una CAGR del 13,58% para los sistemas habilitados por IA, especialmente en triaje y reconstrucción de imágenes.

¿Por qué los dispositivos de ultrasonido de mano están ganando terreno?

Las unidades con precio inferior a USD 10.000 permiten el diagnóstico por imágenes en el punto de atención en entornos de atención primaria y rurales, reduciendo los traslados de pacientes y ampliando el acceso.

Última actualización de la página el: